米国歯科用エレベーターおよびルクサトール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

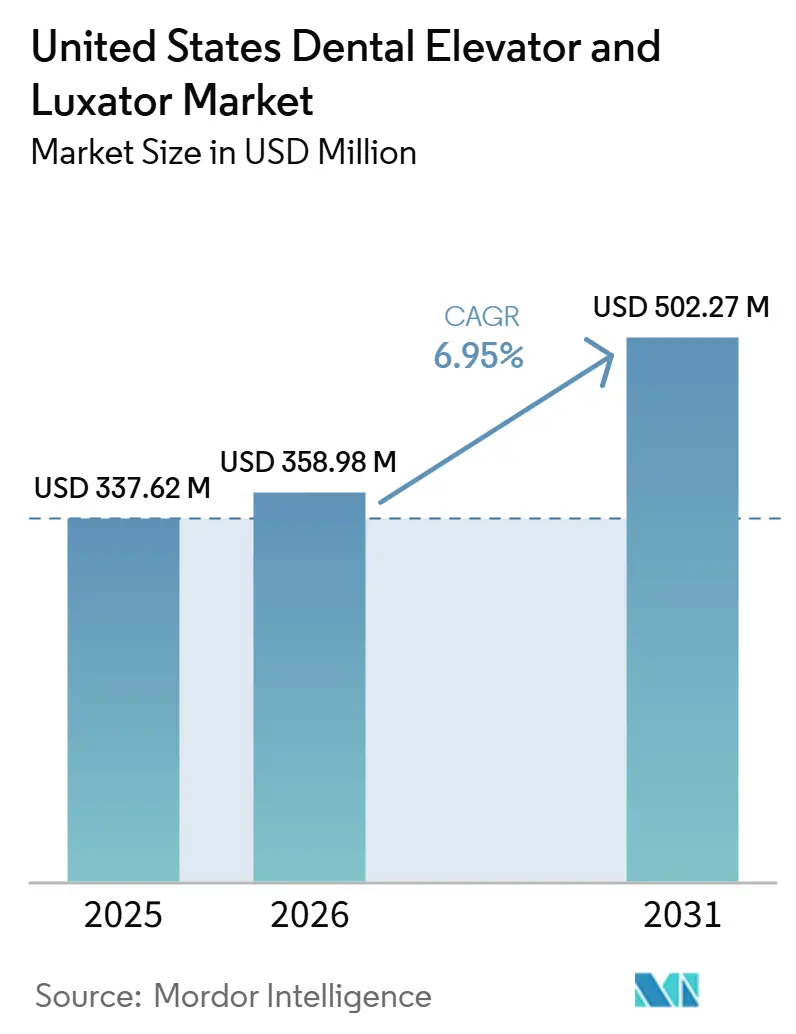

| 基準年の市場規模 (2025) | 337.62 百万米ドル |

| 市場規模 (2026) | 358.98 百万米ドル |

| 市場規模 (2031) | 502.27 百万米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国歯科用エレベーターおよびルクサトール市場分析

米国歯科用エレベーターおよびルクサトール市場規模は、2025年のUSD 3億3,762万から2026年にはUSD 3億5,898万に拡大し、2031年にはUSD 5億227万に達すると予測されており、2026年から2031年にかけてCAGR 6.95%で成長する見込みである。

米国歯科用エレベーターおよびルクサトール市場は、構造的に高齢化した患者層に支えられており、2024年における65歳以上の人口は6,120万人に達し、総人口の18%を占め、2023年から2024年にかけて3.1%増加した。米国歯科用エレベーターおよびルクサトール市場は、グループ診療および外来歯科ネットワークの普及からも恩恵を受けており、DSO加盟歯科医師は2024年に全米歯科医師の16.1%に達し、グループ診療形態が診療組織の大きな割合を占めるようになっている。2024年の全国歯科医療支出がUSD 1,890億に達し、消費者の歯科医療支出が2026年1月まで前年比4%増で推移していることから、処置需要は堅調を維持しており、米国歯科用エレベーターおよびルクサトール市場は純粋な裁量的購買ではなく活発な臨床件数と連動している。米国歯科用エレベーターおよびルクサトール市場はまた、即時インプラントプロトコルによっても再編されつつあり、低侵襲抜歯ガイダンスがインプラント埋入前の骨量を保護するソケット温存器具をますます優先するようになっている。短期的な制約としては、2025年後半に関税の不確実性と輸入器具のインフレが重要な懸念事項として指摘されており、これが利益率を圧迫し、米国歯科用エレベーターおよびルクサトール市場に参入する中堅サプライヤー間の統合を加速させる可能性がある。

主要レポートのポイント

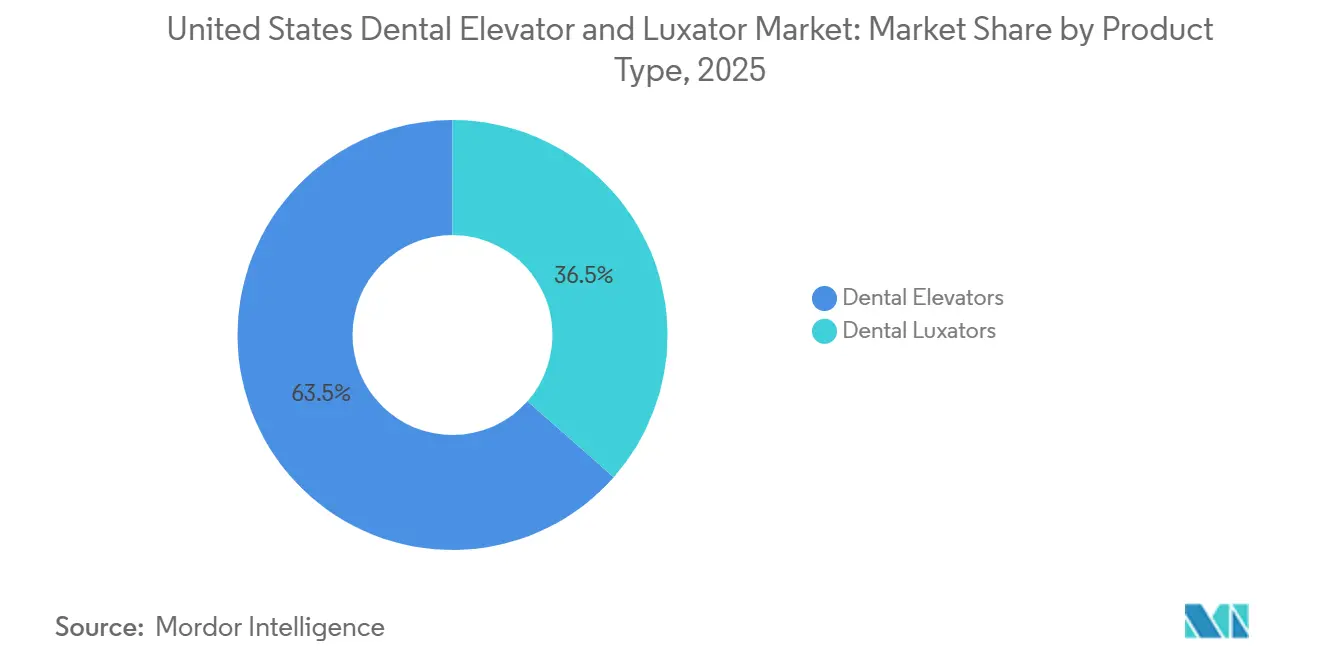

- 製品タイプ別では、歯科用エレベーターが2025年の米国歯科用エレベーターおよびルクサトール市場において63.48%の収益シェアを占めてリードし、歯科用ルクサトールは2031年までに7.36%のCAGRで拡大すると予測されています。

- サイズ別では、5mm器具が2025年の米国歯科用エレベーターおよびルクサトール市場において金額ベースで29.42%を占め、10mmセグメントは2031年までに8.87%のCAGRで成長すると予測されています。

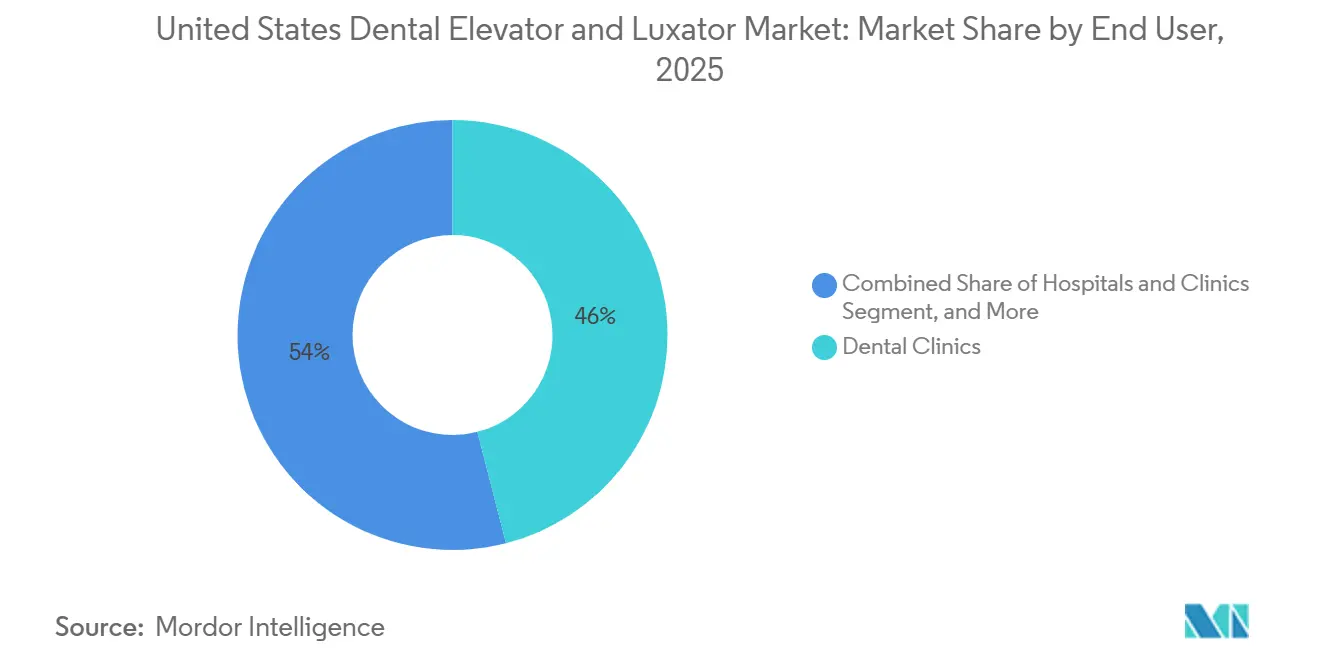

- エンドユーザー別では、歯科クリニックが2025年に市場の46.03%を占め、病院およびクリニックは2031年までに7.97%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国歯科用エレベーターおよびルクサトール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響 (概算%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者の歯科 抜歯件数の増加 | +1.8% | 全国的、サンベルト州および 北東部に集中 | 短期(2年以内) |

| アウトパシェント歯科 ケアネットワークの拡大 | +1.4% | 全国的、南東部・中西部・ 南西部のDSO集積地域で早期に進展 | 短期(2年以内) |

| 歯周病および 歯牙喪失の高い負担 | +1.2% | 全国的、都市部の低所得層・ ヒスパニック系・黒人成人の間で有病率が高い | 中期(2〜4年) |

| 低侵襲抜歯 技術への移行 | +1.1% | 全国的、歯科系学術センターおよび 専門グループ診療での早期採用 | 中期(2〜4年) |

| 人間工学的ツール 設計と素材革新 | +0.7% | 全国的、高ボリュームのDSO管理診療および 専門口腔外科クリニックに集中 | 長期(4年以上) |

| 滅菌済み・単回使用・ クリニック専用器具バンドリング | +0.6% | 全国的、メディケイド歯科アクセスが 拡大した州のアンビュラトリー外科センター設定にも波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢者の歯科抜歯件数の増加:高齢化人口動態が器具需要を構造的に下支え

米国歯科用エレベーターおよびルクサトール市場は、全国的な高齢者人口の急速な増加と密接に連動している。65歳以上の米国人口は2024年に6,120万人に達し、総人口の18%を占め、2023年から2024年にかけて年率3.1%の成長を記録した。[1]米国国勢調査局、「高齢者が11州で子どもの数を上回り、ほぼ半数の郡でも同様」、米国国勢調査局、census.gov 高齢者は歯の喪失負担が大きく、NIDCRの報告によれば65歳以上の人々の平均残存歯数は20.7本であり、17.3%が完全無歯顎であった。歯を保持している高齢者においても、平均10.7本の欠損歯は、歯根、脆弱な骨、歯周的に問題のある部位を伴う困難な抜歯の継続的な需要を示している。これにより、米国歯科用エレベーターおよびルクサトール市場の需要は任意の支出ではなく必要な処置に結びついている。長期的な見通しも重要であり、2025年に「Frontiers in Dental Medicine」誌に掲載された論文は、65歳以上の米国人口が2060年までに9,800万人に達すると予測しており、現在の予測期間をはるかに超えた抜歯関連器具の持続的な需要を裏付けている。

アウトパシェント歯科ケアネットワークの拡大:DSOの規模拡大が標準化された調達需要を生み出す

米国歯科用エレベーターおよびルクサトール市場はまた、大規模な外来ケアネットワークの成長からも恩恵を受けている。DSO加盟歯科医師は2024年に全米歯科医師の16.1%を占め、2015年に記録された7.4%の2倍以上となり、グループ診療への参加は増加し続けている。[2]米国歯科医師会健康政策研究所、「歯科医療市場」、米国歯科医師会、ada.org DSOが拡大するにつれ、購買決定は個々の臨床医の選択から承認サプライヤーリストへと移行し、口腔外科用ハンドインスツルメントに対して反復的な発注フローが生まれている。保険適用の拡大により治療可能な患者層が広がっており、CMSは2024年に、州が2027年1月から成人向け定期歯科サービスを必須健康給付として追加できると最終決定した。2025年12月のメディケイド歯科給付報告書によれば、2025年には38州とコロンビア特別区が強化された成人歯科給付を提供しており、2021年以降18州が成人歯科給付を拡大し、給付を縮小した州はなかった。外来ケアネットワークがこの保険適用の背景のもとで拡大するにつれ、米国歯科用エレベーターおよびルクサトール市場では処方集に掲載されるマイナーブランドが減少し、品質と量の両方を支援できる承認ベンダーリストへの集中が進む可能性が高い。

歯周病および歯牙喪失の高い負担:疾患有病率が繰り返しの処置量を生み出す

米国歯科用エレベーターおよびルクサトール市場は、歯周病の高い全国的な罹患負担から安定した支持を得ている。最新の全国的な有病率データによれば、30歳以上の米国成人の42.2%が歯周炎を有しており、65歳以上の成人では59.8%が罹患していた。重度歯周炎は30歳以上の成人の7.8%に影響を及ぼし、喫煙者、糖尿病患者、連邦貧困ライン以下の人々では罹患率がはるかに高かった。歯周的に問題のある歯は、骨の保存が重要な場合にフォーセプスのみのアプローよりもエレベーターおよびルクサトールを優先する、より緩やかなソケット拡張と制御された歯根膜分離を必要とすることが多い。2024年の全国歯科医療支出がUSD 1,890億に達したことは、疾患負担が潜在的なケアニーズにとどまらず積極的な治療に転換されていることを示している。米国歯科用エレベーターおよびルクサトール市場はまた、透析や心血管手術前に医療チームが歯科的クリアランスを要求する場合にも恩恵を受けており、歯列状態が悪い患者は広範な治療計画が進む前に抜歯を必要とすることが多い。

低侵襲抜歯技術への移行:ソケット保存科学がルクサトールを鉗子と差別化する

米国歯科用エレベーターおよびルクサトール市場は、低侵襲抜歯プロトコルのより広範な普及によって形成されつつある。2024年に「Journal of Southern Medical University」に掲載された専門家コンセンサスは、低侵襲歯牙抜去の適応、術式ステップ、術後管理を正式化し、歯根膜器具を優先される第一選択ツールとして位置づけた。2025年に「Journal of Clinical Periodontology and Dental Research」に掲載された比較研究は、従来のソケット拡張法に対するトーション・アンド・スウィング抜歯法の良好な生体力学的および臨床的支持を報告した。[3]Journal of Clinical Periodontology and Dental Research、「トーションおよびスウィング歯牙抜去法の生体力学と臨床的検証の比較」、Journal of Clinical Periodontology and Dental Research、jocpd.com これらの知見が重要なのは、ルクサトールが制御された回転力で歯根膜を切断し、即時インプラント計画のためのよりクリーンなソケット温存を支援するためである。これにより購買の論理が単純な抜歯の容易さから下流のインプラントアウトカムへとシフトし、米国歯科用エレベーターおよびルクサトール市場のプレミアム層を強化する。ピエゾサージェリーの研究もこの方向性を支持しているが、混合ワークフローにおいて機械的ハンドインスツルメントを補完的なものとして位置づけており、時代遅れとはしていない。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響 (概算%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 定期抜歯器具に対する 不均一な償還 | -0.8% | 全国的、メディケイド歯科給付が限定的な州および 民間保険普及率が低い農村部でより深刻 | 中期(2〜4年) |

| 標準化された低コスト 輸入品による価格圧力 | -0.7% | 全国的、エントリーレベル製品層および コスト意識の高い独立歯科診療所で最も深刻 | 短期(2年以内) |

| 多回使用代替品および 従来型鉗子に対する臨床的選好 | -0.5% | 全国的、トレーニング機会が限られた 農村部およびコミュニティヘルス環境でより強い抵抗 | 中期(2〜4年) |

| 成熟したハンドインスツルメント カテゴリーにおける処置差別化の限界 | -0.4% | 全国的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

定期抜歯器具に対する不均一な償還:保険適用のギャップが施設予算を制約する

米国歯科用エレベーターおよびルクサトール市場は依然として償還の問題に直面しており、処置報酬が器具固有の回収に直接結びつかない。CareQuestは2025年に、米国成人の26%、すなわち6,900万人が歯科保険に未加入であり、多くのプロバイダーが不安定な需要環境で運営していると報告した。セーフティネットクリニックおよびFQHCは通常、償還可能な処置、人員配置、必須消耗品を中心に予算を管理しているため、ハンドインスツルメントはより緊急の運営ニーズと資金を競い合う。CMSの政策変更は長期的な保険適用環境を改善するが、特定のエレベーターやルクサトールの購入を個別の請求可能項目として償還するものではない。これにより州をまたいで交換サイクルが不均一になり、保険適用が充実した市場ではトレイをより定期的に更新できる一方、保険適用が低い市場では器具の使用期間を延ばすことになる。その結果、予算感度が最も高い米国歯科用エレベーターおよびルクサトール市場の部分でプレミアム採用が遅れることになる。

標準化された低コスト輸入品による価格圧力:コモディティ層がプレミアムメーカーの価格決定力を侵食する

米国歯科用エレベーターおよびルクサトール市場はまた、輸入標準仕様製品からの持続的な価格圧力にも直面している。米国歯科医師会健康政策研究所は、2025年第4四半期の歯科経済調査において関税の不確実性と輸入コストの上昇を主要な懸念事項として指摘し、間接費の圧力が診療所の将来の支出見通しに影響を与えていることを示した。同時に、南アジアおよび東アジアから調達された標準化されたエレベーターセットが、国内ブランド同等品より25%から40%低い価格でカタログに掲載されており、日常的な用途でのプレミアム価格設定の余地が狭まっている。独立系クリニックおよび学術プログラムは、わずかな人間工学的利点よりも予算の一貫性を重視することが多いため、特に影響を受けやすい。これにより米国歯科用エレベーターおよびルクサトール市場からの需要がなくなるわけではないが、より多くの量がエントリー層にシフトし、プレミアムメーカーは耐久性、感触、臨床的ハンドリングで価格を正当化することを余儀なくされる。したがって、製品代替が最も容易な部分でマージン圧縮が最も強くなる可能性が高い。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インプラント準備的抜歯プロトコルの標準化に伴い歯科用ルクサトールがシェアを拡大

歯科用エレベーターは2025年に米国歯科用エレベーターおよびルクサトール市場シェアの63.48%を占め、米国の診療所における日常的な抜歯ワークフローでの長年の役割を反映した。切歯、小臼歯、大臼歯の処置にわたる広範な使用により、多くの一般歯科および口腔外科トレイでデフォルトの選択肢となっている。ストレート、クライヤー、アピカルデザインは、トレーニング、ケースセットアップ、基本的な在庫計画に深く組み込まれているため、臨床医に馴染み深いものとなっている。この確固たる地位により、処置技術が進化し続ける中でも、エレベーターは米国歯科用エレベーターおよびルクサトール市場において安定した需要基盤を持っている。

歯科用ルクサトールは2031年までCAGR 7.36%で成長すると予測されており、これは米国歯科用エレベーターおよびルクサトール市場全体の7%のペースを上回る。より強い成長は、ルクサトールが骨の保存に直接的な財務的・臨床的価値をもたらす非外傷的抜歯およびインプラント準備ワークフローに近い位置にあるという事実を反映している。低侵襲抜歯に関する2024年の専門家コンセンサスは、歯根膜器具を第一選択ツールとして明確に支持しており、サプライヤーにトレイへの組み込みとプレミアムポジショニングのより明確な臨床的根拠を提供している。このシフトはまた、メーカーの製品ミックスを改善する。特に人間工学的でプレミアム仕上げのルクサトールは、通常、標準的なエレベーターよりも高い均価格で販売されるためである。

サイズ別:5mmセグメントがボリュームを支え、10mmの成長が外科的複雑性の高まりを示す

5mmセグメントは2025年に米国歯科用エレベーターおよびルクサトール市場規模の29.42%を占め、主要なサイズ構成となった。そのリードは幅広いケースへの汎用性から生まれており、前歯および小臼歯の広範な抜歯に適合し、日常的なトレイの標準化を支援する。滅菌と補充のワークフローを簡素化したい診療所は、日常的なケースカバレッジを3mmから5mmのセットを中心に構成することが多く、5mmが最も広い汎用性を持っている。2mm、3mm、4mmのバリアントは細い歯根、小児症例、中間的な解剖学的形態に対して依然として重要であるが、より選択的な処置ニーズに対応している。

10mmセグメントは2031年までCAGR 8.87%で成すると予測されており、ケースミックスのより困難な側での処置強度の高まりを示している。より幅広く長い作業端は、第三大臼歯の埋伏、多根大臼歯の抜歯、より強い把持とてこの力が必要なケースに関連している。第三大臼歯処置におけるピエゾサージェリーに関するエビデンスは依然として混合技術アプローチを支持しており、ハンドインスツルメントは骨切り術ステップの前または並行して中核的な役割を果たし続けている。これは、大型フォーマット器具の成長が標準サイズの代替というよりも、米国歯科用エレベーターおよびルクサトール市場においてより高い機械的制御を必要とする複雑な抜歯からの追加需要によるものであることを意味する。

エンドユーザー別:歯科クリニックがリードするが病院設定の成長がシステム統合を反映

歯科クリニックは2025年に米国歯科用エレベーターおよびルクサトール市場規模の46.03%を占め、最大のエンドユーザー設定としての地位を維持した。この地位は、独立診療所、DSO管理クリニック、地域医療センターにわたる日常的および中程度に複雑な抜歯の主要な場としての役割を反映している。その処置基盤は、プレミアム採用が予算とケースミックスによって異なる場合でも、再使用可能なハンドインスツルメントの安定した回転を支援する。研究・学術機関は、教育ニーズとプロトコル開発により積極的な購買者であり続けるため、米国歯科用エレベーターおよびルクサトール市場の小さいながらも安定した部分を占めている。

病院およびクリニックは2031年までCAGR 7.97%で拡大すると予測されており、最も成長の速いエンドユーザーグループとなっている。このトレンドは、病院外来歯科アクセスの拡大と、複雑な症例、医学的管理が必要な症例、小児症例に対する施設ベースのケアの増加と一致している。米国小児歯科学会は、手術室での歯科リハビリテーションに対する州レベルの施設料実施を継続的に追跡しており、外来および外科センター設定での外科用歯科トレイの補充を支援している。パシフィック大学のドゥゴーニ歯科大学院もUSD 2,200万の外来外科センター投資の承認を受け、患者数を8,000件以上に引き上げることが期待されており、病院連携の設備増強が集中購買需要に転換できることを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国歯科用エレベーターおよびルクサトール市場は単一国市場であるが、需要は米国全土で依然として大きく異なる。フロリダ、テキサス、アリゾナ、カリフォルニアなどのサンベルト州は最大規模の高齢者人口を抱えており、年齢に関連した抜歯需要の密度が最も高い。フロリダは近年、高齢者の割合が21%を超えており、処置の多い歯科ケアにおける突出した役割を説明している。消費者の歯科医療支出も地域によって不均一に増加しており、米国歯科医師会健康政策研究所は2026年1月まで前年比4%の成長を確認しており、保険適用の充実、プロバイダーネットワークの密度、DSOの存在感が組み合わさった市場でより強い活動が見られる。

農村部および医療過疎地域の州は、米国歯科用エレベーターおよびルクサトール市場においてプレミアム製品の需要が最も弱い地域であり続けている。CareQuestは2025年に、6,900万人の成人が歯科保険に未加入であり、その負担が低所得層および医療過疎人口に重くのしかかっていると報告した。これらの地域のFQHCおよびコミュニティクリニックは、購買予算が厳しく管理されているため、プレミアムな単回使用品やチタン強化バリアントよりも耐久性のある再使用可能セットを優先することが多い。同時に、政策的背景は改善されており、2025年には38州とコロンビア特別区が強化された成人メディケイド歯科給付を提供し、2025年だけで7州がその給付を拡大した。カリフォルニア州はもう一つの重要な例を示しており、カリフォルニア健康施設融資機構は2025年に専門歯科クリニックプロジェクトに対してUSD 4,720万を授与し、10郡にわたって124の新規または拡張された診療室および手術室を支援することが期待されている。

北東部回廊および西海岸の大都市圏は、米国歯科用エレベーターおよびルクサトール市場において低侵襲抜歯プロトコルの早期採用拠点であり続けている。その優位性は、強力な専門医密度と、ルクサトール優先ワークフローがトレーニング規範を形成する可能性が高いハーバード、ペン、UCSF、コロンビアなどの主要な歯科学術センターの影響力から生まれている。このトレーニング効果は、卒業生が民間グループ診療やDSO設定に移行するにつれて、3年から5年のサイクルで外部に広がっていく。この普及パターンが重要なのは、今日学術センターにサービスを提供しているプレミアムベンダーが、近隣の商業市場における明日の承認処方集を形成している可能性があるためである。

競合環境

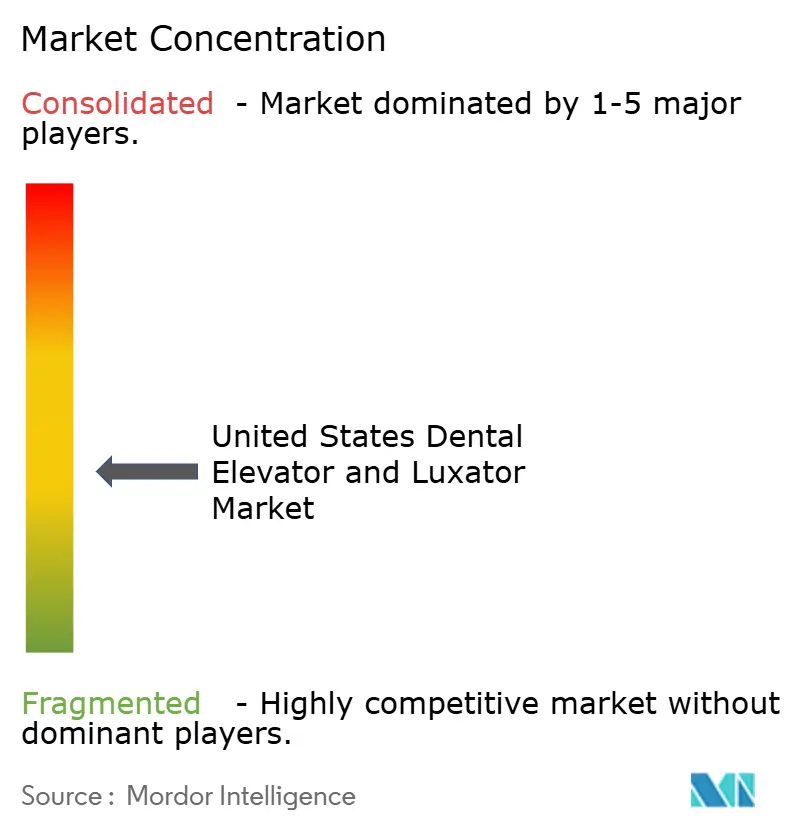

米国歯科用エレベーターおよびルクサトール市場は中程度に分散しており、専門器具メーカーが大手全国ディストリビューターと競合している。Hu-FriedyGroupとMedesyはプレミアム層で有利な地位を占めており、Titan InstrumentsとNordent Manufacturingは国内生産の信頼性、カスタマイズ、口腔外科セットの関連性で競争している。Henry ScheinとPatterson Companiesは、メーカーの接販売のみに依存するのではなく、カタログ、GPO、DSOの契約チャネルを通じて製品を流通させるため、重要な増幅役を果たしている。この構造により米国歯科用エレベーターおよびルクサトール市場は活発に保たれているが、多くのサプライヤーがエレベーターとルクサトールをより広範なハンドインスツルメントポートフォリオの一部として販売しているため、製品固有の価格競争は制限されている。

米国歯科用エレベーターおよびルクサトール市場における大きな機会は、クリニック固有のバンドル抜歯キットにある。単根前歯症例、多根大臼歯、または第三大臼歯に対する処置コード化された滅菌済みセットは、室内セットアップ時間を短縮し、大規模グループ診療の運営モデルに適合できる。材料科学もより明確な差別化要因となっており、チタン合金ハンドル、硬質ブレードコーティング、表面処理がグリップ、耐摩耗性、処置制御を支援するために使用されている。Young InnovationsのXP²関連表面処理の方向性は、隣接するハンドインスツルメントカテゴリーが米国歯科においてすでにプレミアムパフォーマンスの主張を標準化しつつあることを示している。ハンドルデザインと作業端形状に関する特許への注目は、製品開発がデジタル破壊よりも支持されたプレミアムSKUに向かっていることを示唆している。それでも、エレベーターとルクサトールのアセンブルドキットのニッチを明確に確保したサプライヤーはなく、専門バンドラーまたは規模のあるディストリビューターがキュレーションを通じて追加マージンを獲得する余地が残っている。

2026年の戦略的動向は、主要企業がこのカテゴリーのみに依存するのではなく、米国歯科用エレベーターおよびルクサトール市場周辺での影響力を拡大していることを示している。Hu-FriedyGroupは2026年2月のシカゴ・ミッドウィンター・ミーティングでPWR Airを発表し、イノベーションプロファイルを強化し、口腔外科器具を購入する同じ顧客とのクロスカテゴリー関係を強化した。2026年4月、Hu-FriedyGroupはSeattle Study Clubとのパートナーシップも発表し、処置主導の設定における教育連携の処方行動とブランド認知度を強化するものと見られる。Dentsply SironaとSiemens Healthineersは2026年3月に歯科専用MRIシステムとして初めてFDA認可を取得し、歯科医療環境がより臨床的に高度化し、隣接カテゴリー全体でプレミアム処置ツールの採用をより支持するものになりつつあることを示している。

米国歯科用エレベーターおよびルクサトール業界リーダー

3M

Dentsply Sirona Inc.

PLANMECA OY

Straumann Group

Zimmer Biomet Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:HuFriedyGroupとシアトル・スタディ・クラブの戦略的パートナーシップ。HuFriedyGroupは、世界で最も尊敬される歯科教育ネットワークの一つであるシアトル・スタディ・クラブとの戦略的パートナーシップを発表し、臨床器具教育と高度なカリキュラム提供を統合しました。このパートナーシップは、口腔外科用ハンドインスツルメントを含む外科器具カテゴリーにおける処方行動に直接影響を与える構造化された継続教育フレームワーク内にHuFriedyGroup器具を位置づけています。

- 2026年3月:Dentsply SironaおよびSiemens Healthineersが初の歯科専用MRIのFDA認可を取得。Dentsply SironaおよびSiemens Healthineersは、初の歯科専用MRIシステムであるMAGNETOM Free.Max Dental Editionの米国FDA認可を取得しました。抜歯器具に直接関連するものではありませんが、このマイルストーンは、複数のブランドラインの下で外科用ハンドインスツルメントを含むDentsply Sironaのより広い歯科診療エコシステムにおける処置量を促進する臨床的高度化の高まりを強調しています。

- 2026年2月:HuFriedyGroupがシカゴ・ミッドウィンター・ミーティングでPWR Airをデビュー。HuFriedyGroupは、2026年シカゴ・ミッドウィンター・ミーティングで新しい治療用エアポリッシングデバイスであるPWR Airを発表しました。このローンチは、HuFriedyGroupの臨床イノベーションへの継続的な投資を強化し、エレベーターおよびルクサトール購買と器具調達関係を共有する歯周および外科処置カテゴリー全体でのプレゼンスを支援しています。

- 2026年1月:Dentsply SironaとBenco Dentalが流通パートナーシップを拡大。Dentsply SironaとBenco Dentalは、BencoがDentsply Sironaのコネクテッドテクノロジーソリューションを米国市場で取り扱えるようにする拡大パートナーシップを発表しました。このパートナーシップは、デジタル機器だけでなく外科器具ラインにも適用される、Dentsply Sironaの流通リーチを深める戦略を反映しています。

米国歯科用エレベーターおよびルクサトール市場レポートの範囲

歯科用エレベーターおよびルクサトールは、歯を緩めて抜歯するために使用される必須の口腔外科器具です。ルクサトールは歯根膜を切断するために設計された薄く鋭いブレードを特徴としています。エレベーターはより厚く、くさび形のツールで、機械的てこを適用し、靭帯を切断し、歯をソケットから持ち上げるために使用されます。

米国歯科用エレベーターおよびルクサトール市場はいくつかのカテゴリーにセグメント化されています。製品タイプ別では、歯科用エレベーターと歯科用ルクサトールが含まれます。サイズ別では、市場は5mm、3mm、2mm、4mm、10mmの器具に分類されます。エンドユーザー別では、セグメンテーションは歯科クリニック、病院およびクリニック、研究・学術機関をカバーしています。

| 歯科用エレベーター |

| 歯科用ルクサトール |

| 5mm |

| 3mm |

| 2mm |

| 4mm |

| 10mm |

| 歯科クリニック |

| 病院およびクリニック |

| 研究・学術機関 |

| 製品タイプ別 | 歯科用エレベーター |

| 歯科用ルクサトール | |

| サイズ別 | 5mm |

| 3mm | |

| 2mm | |

| 4mm | |

| 10mm | |

| エンドユーザー別 | 歯科クリニック |

| 病院およびクリニック | |

| 研究・学術機関 |

レポートで回答される主要な質問

米国歯科用エレベーターおよびルクサトール市場の2026年の価値はいくらですか?

米国歯科用エレベーターおよびルクサトール市場は2026年に3億5,898万米ドルであり、6.95%のCAGRで2031年までに5億227万米ドルに達すると予測されています。

米国における歯科用エレベーターおよびルクサトールの需要をリードする製品タイプはどれですか?

歯科用エレベーターが需要をリードしており、2025年の市場価値の63.48%を占めています。これは定型的な抜歯ワークフロー全体で標準ツールとして残っているためです。

歯科用ルクサトールが歯科用エレベーターより速く成長しているのはなぜですか?

歯科用ルクサトールは、低侵襲抜歯および即時インプラントワークフローがソケット保存と歯根膜分離により大きな価値を置くため、2031年までに7.36%のCAGRで成長すると予測されています。

このカテゴリーで最も速く拡大しているエンドユーザー設定はどれですか?

病院およびクリニックが最も成長の速いエンドユーザーグループであり、より広いアウトパシェントアクセスと施設ベースの歯科ケアの増加に支えられ、2031年までに7.97%のCAGRを示しています。

米国における器具サイズ別の需要を促進しているものは何ですか?

5mmサイズはその汎用性から2025年価値の29.42%を占めて現在の需要をリードしており、10mmセグメントはより複雑な大臼歯および第三大臼歯の抜歯が増加するにつれて8.87%のCAGRで最も速く成長しています。

この分野でサプライヤーのマージンに影響を与える主なリスクは何ですか?

主な近期的リスクは、輸入された低コスト器具からの価格圧力と関税に関連したコストインフレであり、プレミアムおよび中堅サプライヤーのマージンを圧迫する可能性があります。

最終更新日: