自動コンテンツ認識市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.45 十億米ドル |

| 市場規模 (2031) | 15.31 十億米ドル |

| 成長率 (2026 - 2031) | 22.95% CAGR |

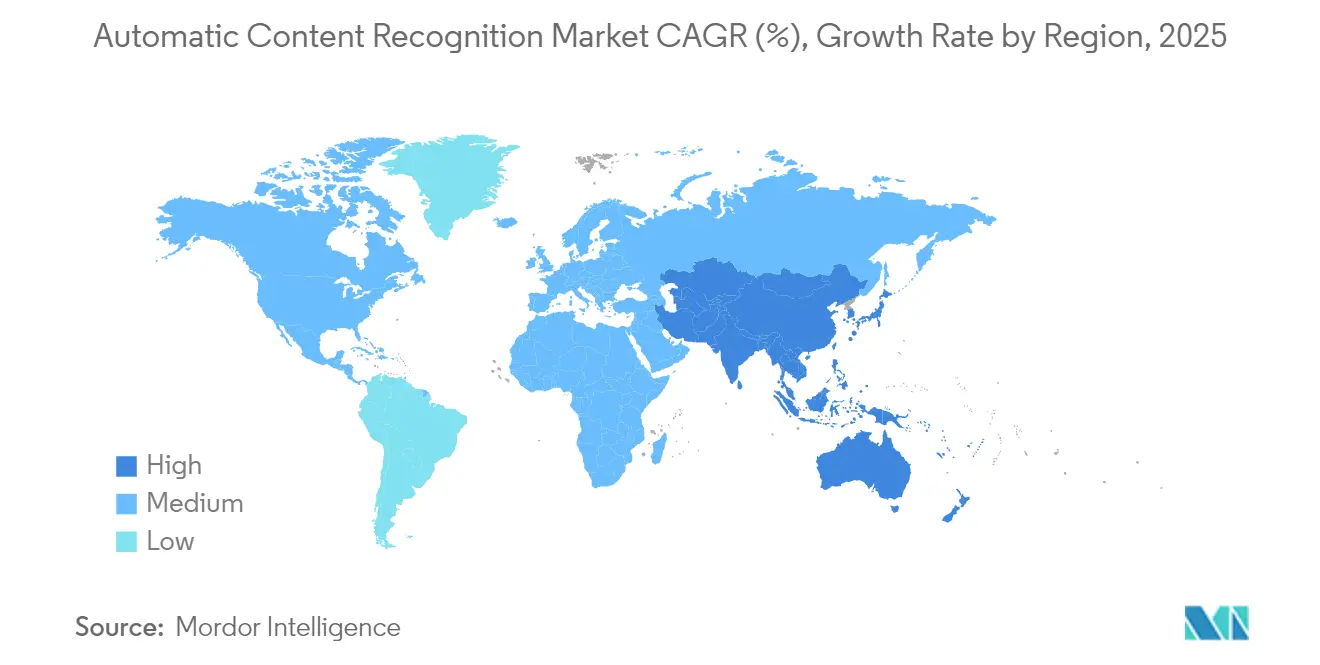

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動コンテンツ認識市場分析

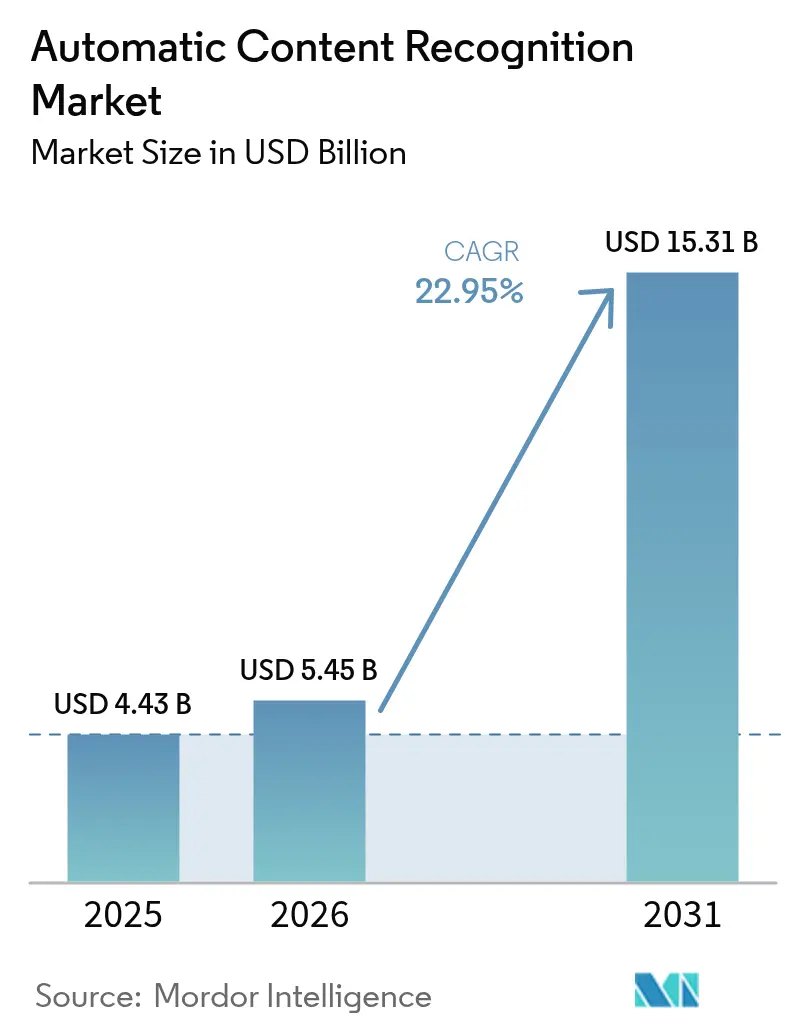

2026年の自動コンテンツ認識市場規模は54億5,000万米ドルと推定され、2025年の44億3,000万米ドルから成長し、2031年の予測は153億1,000万米ドルで、2026年〜2031年にかけて年平均成長率22.95%で成長しています。

2025年のベースラインは、スマートテレビの広範な普及、アドレサブル広告への予算シフトの決定的な進展、およびエッジAIの着実な改善を反映しており、フィンガープリンティング処理を最小限のエネルギー消費でローカル実行することが可能となっています。2024年にAppleのShazamが累計1,000億件の楽曲認識を記録したようなマイルストーン的な展開は、日常的な消費者向け環境で現在達成されているスケールを示しています。デバイスメーカーは基板レベルでACRシリコンを標準搭載し、ユーザーの介入なしに地上波放送、ストリーミングアプリ、HDMI入力からの継続的なシグネチャ抽出を可能にしています。このハードウェアへの転換は、自動コンテンツ認識市場のアドレサブルデータプールを拡大しつつレイテンシを低減させ、広告主、放送事業者、アナリティクスプロバイダーがこの技術に継続的に投資する組み合わせを実現しています。

主要データポイントがこの勢いを裏付けています。ソフトウェアは依然として収益の64%を占めていますが、ブランドがコンプライアンスとモデルチューニングをアウトソースするにつれ、マネージドクラウドサービスが24.48%のペースで拡大しています。音声・映像フィンガープリンティングは46%のシェアで引き続き主要技術ですが、自動車や医療における音声駆動のユースケースが年平均成長率24.11%で最も急速に拡大しています。セキュリティと著作権保護がソリューション支出の29%を占めて首位ですが、FASTチャンネル向けリアルタイムアナリティクスが年平均成長率23.89%で最も急速に成長しています。エンドユーザー構成はメディア・エンターテインメントが38%でトップであり、一方で自動車インフォテインメントは音声コマースのパイロット事業を背景に年平均成長率23.78%で差を縮めています。地域別では、北米が41%の価値シェアを占め、アジア太平洋は2030年までに24.63%で複利成長しており、成熟市場と新興市場の双方にわたる自動コンテンツ認識市場の活力を共に強化しています。

レポートの主要ポイント

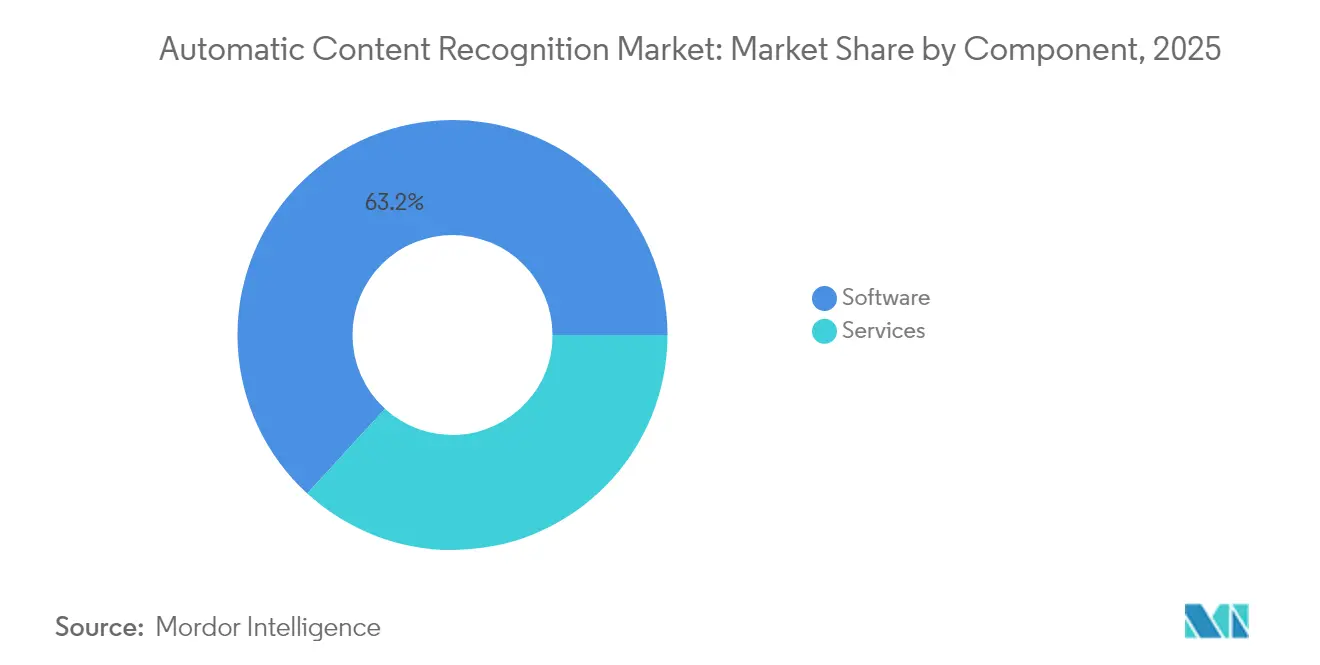

- コンポーネント別では、ソフトウェアプラットフォームが2025年の自動コンテンツ認識市場シェアの63.20%を占め、サービスは2031年までに年平均成長率23.95%で拡大する見込みです。

- 技術別では、音声・映像フィンガープリンティングが2025年に45.30%の収益シェアでトップとなり、スピーチ・音声認識は2031年まで年平均成長率23.62%で加速する見込みです。

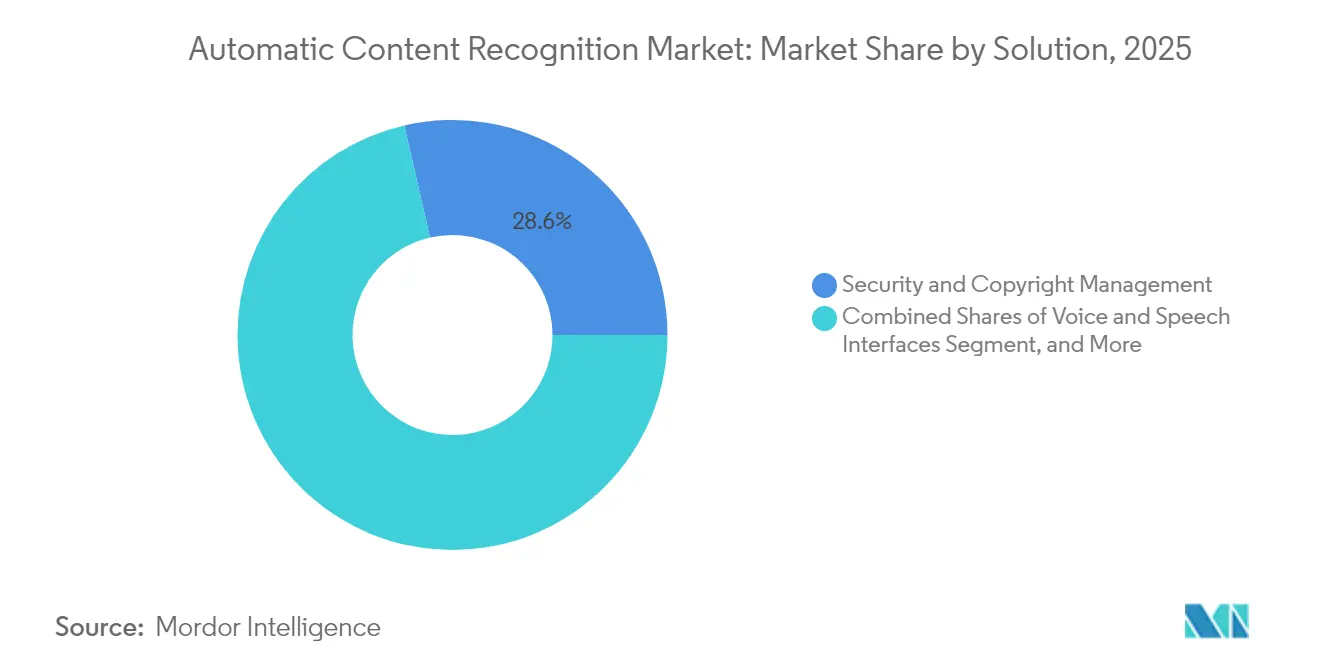

- ソリューション別では、セキュリティと著作権管理が2025年の自動コンテンツ認識市場規模の28.60%を占め、リアルタイムコンテンツアナリティクスは2031年まで年平均成長率23.35%で進展しています。

- エンドユーザー産業別では、メディア・エンターテインメントが2025年の自動コンテンツ認識市場規模の37.20%のシェアを保持し、自動車アプリケーションが同期間において年平均成長率23.21%で最も速いペースで成長しています。

- 地域別では、北米が2025年の自動コンテンツ認識市場シェアの40.60%を占め、アジア太平洋は2031年まで最高の地域年平均成長率24.05%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動コンテンツ認識市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ACRチップを内蔵したスマートテレビの普及 | +6.2% | グローバル;北米およびアジア太平洋で最も高い | 中期(2〜4年) |

| アドレサブルTV広告予算の拡大 | +5.8% | 北米および欧州が中核;アジア太平洋での急速な普及 | 中期(2〜4年) |

| 自動車インフォテインメントシステムへのACR統合 | +4.1% | グローバル;北米および欧州のプレミアムモデルが先行 | 長期(4年以上) |

| FASTチャンネルの成長 | +3.9% | グローバル;北米およびアジア太平洋での急速な普及 | 短期(2年以内) |

| デバイスの消費電力を低減するエッジAIの最適化 | +2.7% | グローバル;モバイルおよび自動車が最も恩恵を受ける | 中期(2〜4年) |

| プライバシー保護型フェデレーテッドラーニングモデルの台頭 | +1.8% | 欧州および北米から開始し、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ACRチップを内蔵したスマートテレビの普及

スマートテレビブランドは現在、アプリケーション層の下に配置されたシステムオンチップブロックを通じてACR処理を行い、プライバシートグルがオフの場合でも継続的なフィンガープリントキャプチャを可能にしています。Samsung製品は約1分ごとにシグネチャを送信し、LG製品は15秒ごとに送信することで、地上波放送、ストリーミングアプリ、あらゆるHDMIソースにわたる途切れのないテレメトリストリームを生成しています。これらの低レイテンシパイプラインは広告最適化のフィードバックループを短縮し、自動コンテンツ認識市場のデータインベントリを拡大しています。

アドレサブルTV広告予算の拡大

広告主はフレームレベルのACRインサイトを活用するアドレサブルフォーマットへの支出を振り向けています。アドレサブルTVに充てられた予算は2025年にテレビ総支出の3分の1を超え、2027年までに42%に達する軌道にあります。FASTディストリビューターはこれらのインサイトをプログラマティックワークフローと組み合わせてデモグラフィックターゲティングを超えたエンゲージメントを高め、欧州の新たなHbbTV-TA認証が技術的なベースラインを標準化しています。すべての増分的な広告挿入が正確なリアルタイムコンテンツラベリングに依存するため、自動コンテンツ認識市場が恩恵を受けています。[1]Digital TV News、「HbbTV-TAが欧州テレビブランドで認証を取得」、digitaltvnews.net

自動車インフォテインメントシステムへのACR統合

車両プラットフォームは音声検索、コンテンツ推薦、コマースを推進するためにACRエンジンを組み込んでいます。HARMANのReady Connect 5G TCUはQualcommのデジタルシャーシとローカルフィンガープリンティングを融合させ、SoundHound AIのエージェンティック音声コマーススタックはアンビエントメディアを認識してトランザクションをトリガーします。エッジ推論は通信が不安定な環境でも継続性を確保し、モビリティ中心の展開が自動コンテンツ認識市場の地平を広げていることを強調しています。[2]HARMAN、「Ready Connect 5G TCUがQualcomm Snapdragonデジタルシャーシを統合」、harman.com

FAST(無料広告支援型ストリーミングTV)チャンネルの成長

ユニークなFASTチャンネルは2024年5月時点で1,943に達し、記録まであと1%に迫り、広告インプレッションの年間28%増加を牽引しました。ACRはシーンレベルのコンテキストに合わせたサーバーサイド挿入を可能にし、サブスクリプション料金なしで収益化を向上させます。しかし、ライブラリの31%はいまだ適切なジャンルタグを欠いており、Gracenoteなどのプロバイダーが解消を目指すメタデータのギャップを浮き彫りにしています。[3]Nielsen、「GracenoteがメタデータサービスのFASTプログラムを開始」、nielsen.com

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 改定eプライバシー法に基づく厳格なオプトイン同意規則 | -3.4% | 欧州、グローバルへの波及あり | 短期(2年以内) |

| OSアップデートにおけるApple・Googleのアンチフィンガープリンティング対応 | -2.8% | グローバル;モバイルおよびコネクテッドTVエコシステム | 中期(2〜4年) |

| レガシー線形STBからのSKUレベルアナリティクスの限界 | -1.9% | 北米および欧州のケーブルネットワーク | 長期(4年以上) |

| ウォーターマークIPポートフォリオをめぐるロイヤリティ紛争 | -1.3% | グローバル;コンテンツが豊富な地域で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

改定eプライバシー法に基づく厳格なオプトイン同意規則

欧州当局は2024年後半に精緻化された同意バナーおよび「同意または支払い」ガイダンスの施行を開始し、スマートテレビベンダーにACRデータをコア機能から分離する詳細なトグルの作成を求めています。コンプライアンス対応はエンジニアリングの負担を増加させ、データ量を縮小させる可能性があり、ブロック内の自動コンテンツ認識市場の成長見通しを抑制しています。

OSアップデートにおけるApple・Googleのアンチフィンガープリンティング対応

AppleのApp Tracking TransparencyおよびGoogleの進化するプライバシーサンドボックスは、デバイスレベルの識別子を制限しています。ACRプロバイダーはプライバシー保護型ハッシュとコホート手法へのシフトを余儀なくされ、コストと潜在的なレイテンシが増加します。秘密裏のフィンガープリンティングを主張する訴訟は、特にスタックを刷新するスケールを持たない企業にとって、高いリスクを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速がソフトウェアの優位性を上回る

ソフトウェア収益は2025年の自動コンテンツ認識市場規模の大部分を占め、これはテレビOSやストリーミングSDKに緊密に組み込まれたコードによるものです。しかし、OEMや放送事業者がモデルチューニング、コンプライアンス、稼働管理をアウトソースするにつれ、クラウドホスト型マネージドサービスが年平均成長率23.95%で拡大しています。Digimarc社の年間経常収益が2,390万米ドルへと44%急増したことは、変化するプライバシー規制の中でターンキー型コンプライアンスを好む顧客にサブスクリプション課金が響いていることを示しています。

サービスの急増は、メンテナンス、監査ログ、SLA保証をバンドルしたOPEX型契約へのエンタープライズITの広範な転換を反映しています。多くの中堅デバイスブランドにとって、地域固有の同意フレームワークに対応し続けなければならない社内スタックを構築するよりも、エンドツーエンドサービスのライセンス取得の方が有利です。したがって、アナリストはソフトウェアが基盤として残りつつも成長が鈍化する一方で、サービスが2031年まで毎年自動コンテンツ認識市場シェアを少しずつ獲得すると予測しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:音声認識がフィンガープリンティングの優位性を崩す

音声・映像フィンガープリンティングは、その成熟度と地上波TV・オンデマンドライブラリ全体での実証済みの精度により、依然として収益の45.30%を占めています。しかし、スピーチ中心の認識は自動コンテンツ認識市場で最も急速に成長しており、車載音声アシスタント、遠隔医療モニタリング、コンタクトセンターアナリティクスを背景に年平均成長率23.62%で複利成長しています。NTTの超低レイテンシ音声変換の取り組みは、リアルタイム品質が現在エンタープライズの閾値を満たしていることを示しています。

クラウドチェーンと比較して消費電力を92%削減できるエッジシリコンにより、バッテリー駆動デバイスや自動車ECUでの音声アナリティクスが実現可能となっています。一方、ウォーターマーキングは権利保有者にとって新たな重要性を獲得し、光学文字認識は小売分野で増分的な量を追加しています。これらの軌跡は、定番のフィンガープリンティングアルゴリズムを置き換えることなく、自動コンテンツ認識産業のツールキットを多様化しています。

ソリューション別:リアルタイムアナリティクスがセキュリティアプリケーションに挑戦

セキュリティおよび海賊版対策スイートは2025年に28.60%の拠点を保持し、特にライブスポーツにおける違法再ストリーミングを抑制する緊急ニーズに牽引されました。日本の国家支援による漫画海賊版対策イニシアチブは政府の関与を示す好例です。それにもかかわらず、FASTオペレーターとコネクテッドTV広告ネットワークは、実際の画面上の瞬間に合わせてストリームにスポットを縫い込むサブ秒アナリティクスへの需要を高めています。このリアルタイムセグメントは23.35%の上昇軌道にあり、収益ギャップを着実に縮小しており、最適化ユースケースが自動コンテンツ認識市場の支出を方向付ける上で保護動機と並ぶ存在になりつつあることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の加速がメディアのリーダーシップに挑戦

メディア・エンターテインメントは2025年に収益の37.20%を生み出し、スタジオ、放送事業者、OTTアプリが推薦と権利管理タスクのために視聴者テレメトリを活用しました。しかし、自動車OEMは音声コマース、コンテキスト対応音声検索、車内パーソナライゼーションをバンドルすることで23.21%の拡大軌道を描いています。SoundHound AIの2024年第4四半期売上高が3,450万米ドルに急増し、その大部分が自動車案件に支えられていることは、このシフトを裏付けています。ACRを患者モニタリングと組み合わせる医療パイロットプロジェクトや、ウォーターマークベースの在庫監査を重ねる小売パイロットは、自動コンテンツ認識市場を従来のメディアの境界外の業種にさらに分散させています。

地域分析

北米は2025年の自動コンテンツ認識市場収益の40.60%を生み出し、75%を超えるスマートテレビ世帯普及率と確立されたアドレサブル広告サプライチェーンの恩恵を受けています。プラットフォームはフレームレベルの認識に大きく依存するサーバーサイド挿入を統合し、この地域のデータ優位性を増幅しています。連邦プライバシー法案は依然として草案段階にありますが、州レベルの規制と消費者意識の高まりが中期的にデータフローを抑制し、ベンダーに同意フローの強化を促す可能性があります。

アジア太平洋は自動的な成長エンジンであり、2031年まで年平均成長率24.05%で拡大しています。大衆市場向けスマートテレビの普及、可処分所得の増加、AIラボへの政策支援が相乗効果を発揮しています。韓国のSK TelecomとLG CNSは、同じ基盤となるACR音声に依存する多言語リアルタイム翻訳レイヤーを追加しています。現在国会で審議が進む日本のAI法は、バランスの取れた研究開発のガードレールを設定し、サプライヤーに規制上の明確性を与える見込みです。中国では、国内チップ製造とアルゴリズム企業が、国際プレーヤーが輸出障壁をナビゲートする中でローカライズされたスタックを推進しています。この累積効果により、自動コンテンツ認識市場はアジア太平洋のサブ地域全体で活発な状態を維持しています。

欧州は機会と制約が混在しています。HbbTV-TA認証が広告差し替えの技術的な経路を調和させましたが、欧州の強化されたeプライバシーおよびGDPR体制はオプトイン率を変動要因にしています。フェデレーテッドラーニングを試みるベンダーは精度と匿名性を両立させることを期待しており、後に他の地域に輸出されるベストプラクティスを生み出す可能性があります。欧州における自動コンテンツ認識市場の見通しは、したがって、収益化に不可欠なデータリッチなワークフローを維持しながら規制当局と足並みを揃える業界の能力にかかっています。

規制環境

ACRは、単一の専用グローバル規制体制ではなく、プライバシー、AIガバナンス、著作権執行の枠組みを通じてますます規律されるようになっている。米国では、州レベルのプライバシー執行によりスマートTVにおけるACRデータ収集が直接的な監視下に置かれている。2026年1月、テキサス州司法長官のケン・パクストンは、主要TVブランド(Sony、Samsung、LG、Hisense、TCL)に関連するACRデータ収集に伴うプライバシー侵害を主張する法的措置を開始した。ケンタッキー州もこれに続き、標的を絞った改正を行い、アンディ・ベシア知事が2026年4月にHB-692に署名し、州プライバシー法の下でACR関連データ収集を規制する(2027年7月1日発効)とともに、通知、同意、コネクテッドTVエコシステム向け制御に関するコンプライアンス設計作業を追加した。

欧州では、ACRの導入がGDPRおよび同意UXをめぐる解釈の進展、さらにコンテンツ関連法の義務と交錯している。オンラインコンテンツ利用に関連するEU著作権指令(指令(EU) 2019/790および指令(EU) 2019/789)は、権利管理ツールに関するプラットフォームおよび放送事業者の責任を引き続き形作っており、EUレベルのAIガバナンスがさらにもう一層を加えている。EU AI法は2026年8月に完全適用となり、コンテンツ識別・処理ワークフローで使用されるAI対応システムに対するリスク管理、透明性、ガバナンスの要件をもたらす。これらの規制体制が相まって、ベンダーはプライバシー保護型識別子、監査可能なデータガバナンス、明確なユーザー制御へと向かうよう促されているが、それでも測定や広告差し替えのユースケースを損なわないことが求められている。

バリューチェーン分析

自動コンテンツ認識(ACR)のバリューチェーンは、エンドポイントでのコンテンツ取得と信号サンプリングから始まり、認識、エンリッチメント、活性化へと進む。デバイス上の層には、スマートTVのOEMファームウェア/OS統合、および音声/映像シグネチャを抽出するシリコン/エッジAIブロックが含まれる。上流のコンテンツ入力は、参照ライブラリ、透かし、メタデータを提供する放送事業者、OTT/FASTサービス、権利者から来る。認識エンジン(フィンガープリンティング、透かし検出、音声・話者認識、OCR)はシグネチャを参照データベースと照合し、その後メタデータプロバイダーとアナリティクスプラットフォームが識別子を正規化し、番組レベルのコンテキストを解決し、測定、広告判断、コンプライアンスのアウトプットを広告主、代理店、パブリッシャーに提供する。

チェーン内の制御ポイントは、OEM所有のスタックと独立系プロバイダーに分かれる。OEMのマネタイゼーション経路(例えばVizio Inscape、Samsung Tizen、LG Ad Solutions)は、自社視聴データと広告テクノロジー・リテールメディアエコシステムとの直接統合を優先する一方、Samba TVなどの独立系ソフトウェア企業は、クロスデバイスのリーチ、相互運用性、マネージドサービスで競争している。標準化団体・業界団体が相互運用性と再配信シナリオに影響を与えている。ATSCは2026年4月に更新版のA/300 ATSC 3.0システム標準を公表し、ACRベースのコンテンツ復旧手法(音声・映像の透かしとフィンガープリンティング)を明示的に組み込んだ。また、CIMMは2026年2月に、スマートTVのACRデータをより広範な測定用途にどう強化できるかを評価するイニシアチブを開始した。主なボトルネックとして、同意ゲート付きのデータ利用可能性、永続的デバイス識別子なしでのID解決、断片化した規制要件の中で正確な参照ライブラリと監査証跡を維持する運用負荷が残っている。

競合ランドスケープ

業界構造は中程度に分散しており、チップ、アルゴリズム、メタデータ、アプリケーションの各レイヤーに異なる専門企業が存在しています。ShazamとGracenoteが音声フィンガープリンティングの基盤を担う一方、エッジAIの新興企業が軽量モデルで音声・コンテキストアナリティクスを破壊しています。複数のプレーヤーが垂直統合スタックを追求しており、デバイスメーカーは独自チップを挿入し、クラウドプラットフォームは認識APIを統合し、コンテンツオーナーはメタデータを充実させるライセンスを供与しています。特許の壁は依然として中心的な役割を果たしており、デジタルウォーターマークの耐性とニューラルネットワークベースのシグネチャハッシングに関する出願は、企業が差別化されたIPを守るにつれて増加しています。

最近の戦略的動向がこのダイナミクスを浮き彫りにしています。SoundHound AIは、会話型AIに関するコアパテントを維持しながら、純粋な自動車分野を超えてレストランや金融に進出することで2024年の収益をほぼ倍増させました。Digimarc社の偽造品対策スイートは物流や高級品において価値を示し、メディア外のホワイトスペースを開拓しています。自動コンテンツ認識市場は、したがって、ニッチにおける深さと収束する業種にわたる広さの両方を報い、プライバシーとROIの観点が厳しくなる中でエンドツーエンドのポートフォリオを組み立てることを目指す企業によるM&Aが見込まれます。

自動コンテンツ認識産業のリーダー企業

Apple Inc. (Shazam Entertainment Ltd.)

Audible Magic Corporation

Digimark Corporation

ACRCloud

Nuance Communications Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

次世代放送および複雑な再配信シナリオに対応する相互運用可能なACRは、標準採用と測定ニーズに結びついた明確な空白地帯である。2026年4月版のATSC A/300 ATSC 3.0システム標準は、コンテンツ復旧のためのフィンガープリントベースのACRおよび透かしを明示的に含んでおり、信号が再配信される場合(例えばHDMI/セットトップボックス経路や混在配信チェーン全体)に信頼性の高い認識を提供できるベンダーにとって具体的な技術的拠り所となる。これにより、参照ライブラリの更新、レイテンシー制御、測定プロバイダーや放送事業者がリニア、ストリーミング、FASTワークフロー全体で使用できる監査可能なログのためのマネージドクラウドサービスと、デバイス上認識を組み合わせたソリューションバンドルの余地が生まれる。

2つ目の機会は、著作権義務とプライバシー・バイ・デザインの両方をサポートするコンプライアンス級の認識にある。第17条に基づくプラットフォーム責任に関するEU著作権指令の実施議論は、大規模な侵害アップロードを管理するための高精度フィンガープリンティングとフィルタリングの必要性を強化しており、一方でプライバシー執行への注目(スマートTVにおけるACRの監視に関するIAPPの報道やテキサス州のような州の措置を含む)は、透明性が高く同意を考慮したデータ処理への需要を高めている。派生作品検出、AI生成音声検出、プライバシー保護処理(例えばデバイス上ハッシュ化、最小化されたテレメトリ、設定可能な保持期間)を組み合わせるベンダーは、公開前または配信前のクリアランスを求めるプラットフォームや配信事業者にサービスを提供でき、リアルタイム識別のユースケースでのパフォーマンスを維持しながら、下流の削除要請や紛争処理の負荷を軽減できる。

最近の業界動向

- 2026年4月:ATSCが更新版A/300 ATSC 3.0システム標準を公表し、コンテンツ復旧のためのフィンガープリントベースのACRと透かしを明示的に含め、再配信された信号全体でのより広範な測定を可能にした。この仕様は、HDMI/セットトップボックス経路や混在配信チェーンにおいて信頼性の高い認識を追求するベンダーおよび放送事業者にとって、具体的な技術的拠り所となる。

- 2026年2月:CIMMが、スマートTVのACRデータをより広範な測定用途にどう強化できるかを評価するイニシアチブを開始した。このプログラムは、データの相互運用性を向上させ、放送・ストリーミングエコシステム全体でのクロスデバイス測定の標準を確立することを目指している。

- 2025年6月:AMDは、Radeonクラスのハードウェア上でのAIモデル性能を向上させるためBriumを買収することで合意した。この買収は、ACRプロバイダーがエッジおよびハイブリッド展開でますます実行するようになっている音声・オーディオ認識ワークロードに使用される計算スタックを強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、自動コンテンツ認識(ACR)市場は、音声、映像、その他のメディアコンテンツをほぼリアルタイムで識別し、デバイスやプラットフォーム全体でコンテンツを照合、測定、保護、または対応できるようにするソフトウェアおよび関連サービスを対象とする。

対象範囲の除外事項:コンテンツ識別・照合に直接使用されないハードウェアのみのコストや汎用メディア制作ツールは除外される。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 技術別

- 音声・映像フィンガープリンティング

- デジタルウォーターマーキング

- スピーチ・音声認識

- 光学文字認識

- ソリューション別

- リアルタイムコンテンツアナリティクス

- セキュリティと著作権管理

- 音声・スピーチインターフェース

- データ管理とメタデータ

- その他

- エンドユーザー産業別

- メディア・エンターテインメント

- コンシューマーエレクトロニクスOEM

- 広告・マーケティング

- テレコム・IT

- 自動車

- 医療

- その他(小売、教育)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- アルゼンチン

- ブラジル

- その他の南米

- 欧州

- 英国

- フランス

- ドイツ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ACRがメディア、広告測定、著作権、デバイスエコシステムでどのように展開されているかに合わせて市場境界を整合させることから始まる。米国連邦通信委員会(FCC)の発表資料、米国著作権局の資料、OECDのデジタル経済統計、ITU指標、ISOやETSIなどの団体による標準化ガイダンス、さらに透かしおよびフィンガープリンティングの性能に関する査読済み論文などの公開情報源を参照する。

これらのシグナルを使用可能なモデルに変換するために、企業の開示資料、投資家向け資料、製品文書、および展開時期や価格動向を大まかに記述する信頼できる報道も確認する。必要に応じて、企業財務やニュースの文脈に関する有料サブスクリプション、そしてACRは知的財産に大きく依存しており製品の変化が価格を変動させ得るため、特許活動を調査する別の有料サブスクリプションを使用する。これらの情報源はあくまで例示であり、データ収集、検証、明確化のために追加の参照資料も使用される。

一次インタビューおよび調査

一次調査は、メディア所有者、デバイスエコシステム、ソリューションプロバイダー全体で、採用レベル、価格構造、実際にACR収益として計上されるものを確認するために使用される。また、APAC、EMEA、南北アメリカ地域間の需要格差についてもストレステストを行い、インタビューのフィードバックがデスクリサーチのシグナルと大きく乖離している場合には前提を見直す。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):12% | APAC:52% |

| 中堅層:48% | 機能・部門リーダー:37% | EMEA:30% |

| 小規模プレーヤー:22% | マネージャー:51% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は主にトップダウン型モデルを用いて構築されており、デバイスおよびプラットフォームの採用シグナルを対応可能な需要プールに再構築し、それを浸透率と価格の前提を通じてACR収益に変換する。合計は、サンプル抽出したベンダー収益マッピング、インテグレーターとのチャネルチェック、典型的なユースケースにおける数量×ASPの推計といった選択的なボトムアップの概算値と照合され、不一致が続く場合には調整が行われる。

モデルを形作る主要なインプットには、スマートTVおよびコネクテッドデバイスの設置ベースの傾向、OTT・ストリーミング消費の成長、広告支援型動画の成長とアドレッサブル広告支出の方向性、フィンガープリンティングと透かしベースの展開の間のミックスシフト、地域および最終利用者別のライセンスパターンが含まれる。予測については、展開ペースがプライバシー規則、統合サイクル、コンテンツ所有者の優先事項に敏感であるため、基本ケースに加えて速い採用経路と遅い採用経路を組み合わせたシナリオ分析を使用する。ボトムアップのシグナルが不完全な場合には、インタビューで検証された比較可能な契約構造と保守的な立ち上がり曲線を用いてギャップを埋める。

データ検証と更新サイクル

検証は、モデルの出力、インタビューのフィードバック、およびコネクテッドデバイスの浸透率やメディア消費の変化など、同じ方向に動くはずの独立した市場シグナルとの三角測量を通じて行われる。外れ値は、定義、通貨の扱い、一回限りの契約が誤って年換算されていないかを確認することで調査され、その後、承認前に前提が再度見直される。

レポートは毎年更新され、規制変更、プラットフォームカバレッジの段階的変化、価格モデルの変化などの重大な出来事が発生した場合には中間改訂が行われる。納品前には最新のアナリストによる見直しが完了し、最終数値がその時点で入手可能な最新情報を反映するようにしている。

Mordor Intelligenceの自動コンテンツ認識市場規模と他の公表推計値との比較

ACRについて異なる市場規模が見られるのは通常のことである。情報源によって同じ収益ストリームを計上していない場合があり、更新のタイミングも異なるためである。この市場では、価格前提のわずかな変化や、何が継続的なライセンス収入として扱われるかによっても、合計額が大きく変動し得る。

その差は通常、各パブリッシャーがライセンスとサービスに対するASPの進行をどう扱うか、換算に使用する為替レートの月、そしてデバイス組み込み型展開をマネタイズされた場合にのみ計上するかどうかによって生じる。数値の一貫性を保つのに役立つ更新主導のステップは、通貨のタイミングを再確認し、最近の購入者フィードバックでデバイス当たり価格およびストリーム当たり価格のロジックを再検証し、それをモデルに固定することである。これが、Mordor Intelligenceが本レポートで使用する2026年の出発点に到達する方法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.45 B (2026) | |

| グローバルコンサルティングA | USD 4.03 B (2025) | 異なる基準年および予測期間を使用しており、対象範囲はプラットフォームとコンポーネントの視点を混合しているようで、ライセンス主導のACR収益境界との比較可能性が低下する可能性がある。 |

| 業界パブリッシャーB | USD 5.05 B (2026) | 2026年の数値は本調査に近いものの、より長い予測期間は異なる採用の立ち上がりおよび価格上昇の前提を示唆しており、公開スナップショットでは通貨のタイミングが明確に示されていない。 |

全体として、この表は、単一の需要ドライバーよりも、基準年の選択と価格ロジックがギャップの大部分を説明していることを示している。対象範囲をマネタイズされたACRユースケースに厳密に限定し、明確な通貨とASPのルールでインプットを更新すると、結果として得られる数値は追跡し再現しやすくなる。

レポートで回答される主要な質問

2026年の自動コンテンツ認識市場規模はいくらでしたか?

市場は2026年に54億5,000万米ドルに達し、スマートテレビ、広告、自動車分野での強い普及を反映しています。

自動コンテンツ認識市場は2031年まで何%成長すると予測されていますか?

年平均成長率22.95%で成長し、予測期間末までに153億1,000万米ドルに膨らむ見込みです。

最も急速に成長している技術セグメントはどれですか?

スピーチ・音声認識が最も急速で、自動車および医療分野への展開を背景に年平均成長率23.62%で拡大しています。

現在最大のシェアを持つ地域はどこですか?

北米がスマートテレビの高い普及率と成熟したアドレサブル広告フレームワークにより、40.60%の収益シェアでトップです。

欧州での成長に影響する主な抑制要因は何ですか?

改定eプライバシー法に基づく厳格なオプトイン同意要件がコンプライアンスコストを増加させ、データ収集量を制限しています。

コンポーネントの観点でサービスがソフトウェアに対して優位性を高めている理由は何ですか?

企業は規制コンプライアンス、モデルアップデート、スケーラビリティをバンドルしたマネージドクラウドサービスを好み、サービスを年平均成長率23.95%に押し上げています。

最終更新日: