エジプト第三者物流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.24 十億米ドル |

| 市場規模 (2026) | 3.4 十億米ドル |

| 市場規模 (2031) | 4.3 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト第三者物流市場分析

2026年のエジプト第三者物流市場規模はUSD 34億と推定され、2025年の価値USD 32.4億から成長しており、2031年の予測はUSD 43億を示し、2026年〜2031年にかけて4.82%のCAGRで成長しています。

供給側の拡大は、エジプトのUSD 2兆規模の輸送近代化計画、スエズ運河経済区の役割の深化、およびフルフィルメントネットワークを再構築しつつある越境電子商取引の急増によって促進されています[1]ヘバ・エル・サイード、「エジプト運輸省、USD 2兆規模の近代化計画を詳述」、エジプト運輸省、mot.gov.eg。国際プレーヤーは直接投資を強化しており、ローカルプロバイダーは通貨変動による利益率低下を防ぐためデジタル能力を高度化しています。官民パートナーシップの深化、グリーン水素大型プロジェクト、および高速鉄道整備が相まって、マルチモーダルルーティングの選択肢を再定義し、平均輸送時間を短縮しています。競争圧力がアセットライトの急速な採用を促進している一方で、ハイブリッドモデルがインフレおよび外国為替変動に対する最も強靭な戦略として台頭しています。

主要レポートの要点

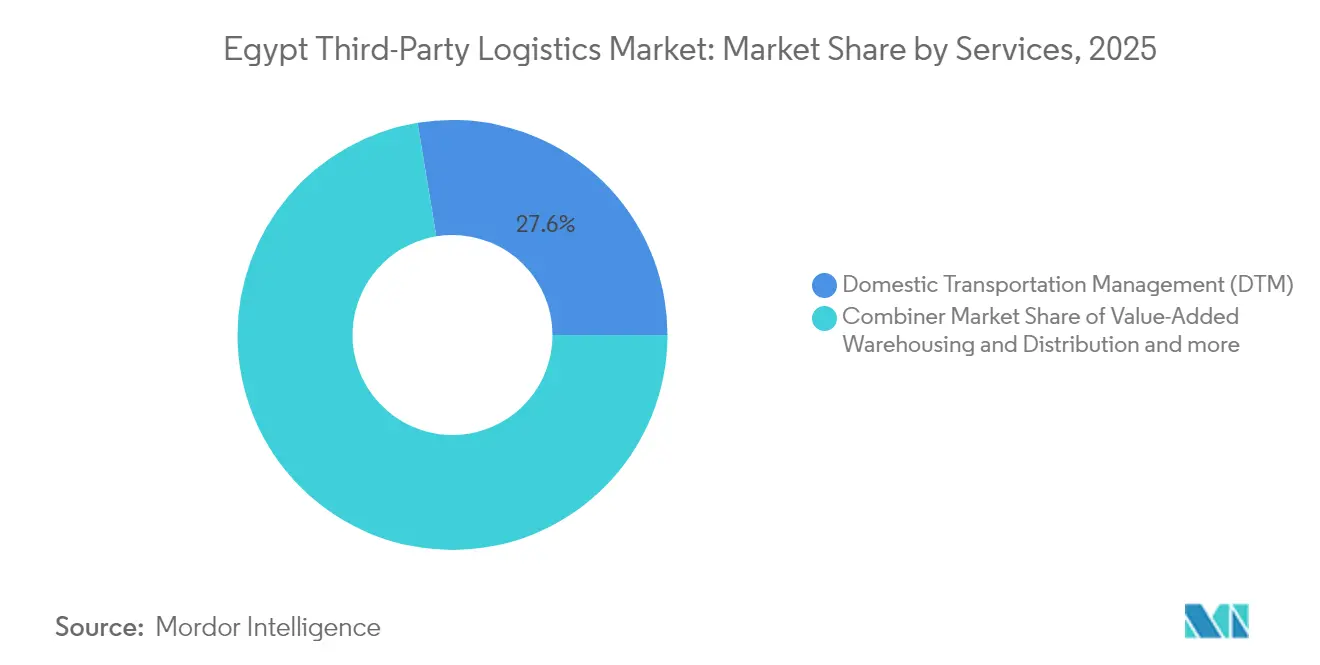

- サービスタイプ別では、国内輸送管理が2025年のエジプト第三者物流市場シェアの27.60%を占めてリードしており、国際輸送管理は2031年にかけて7.6%のCAGRで拡大する見通しです。

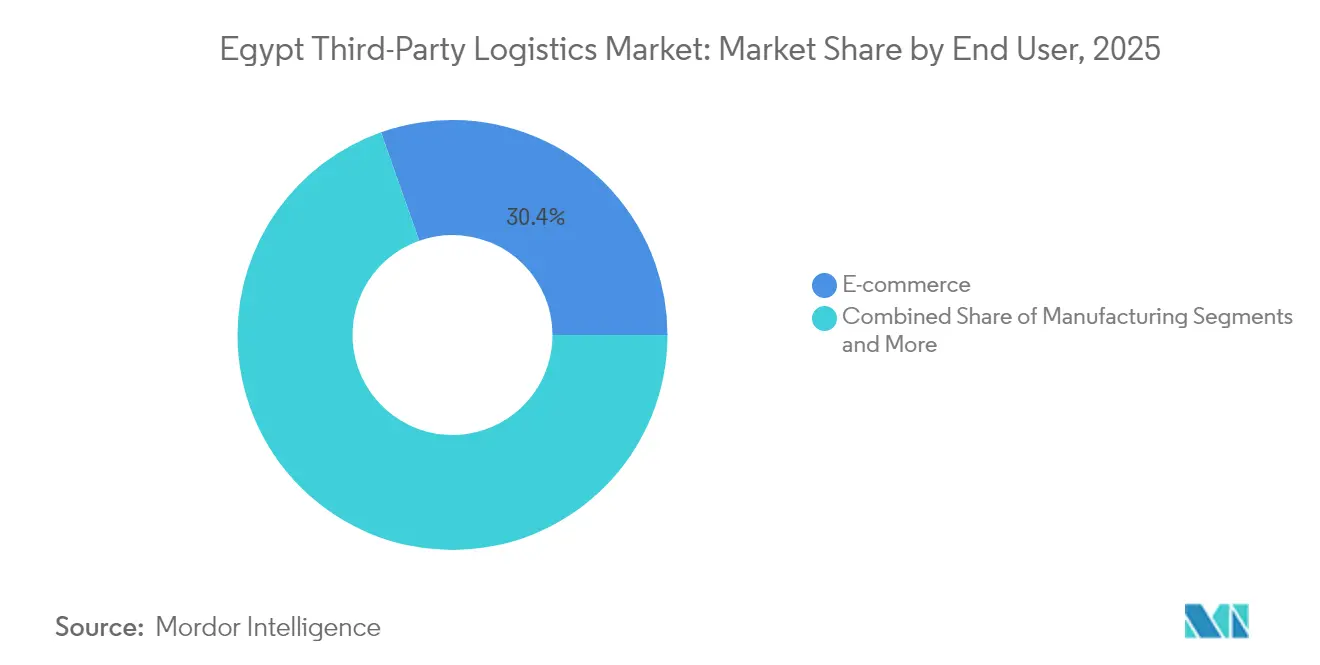

- エンドユーザー別では、電子商取引が2025年のエジプト第三者物流市場規模の30.40%を占め、テクノロジー・電子機器が2031年に向けて最高の予測CAGR 5.75%を記録しています。

- 物流モデル別では、アセットライトアプローチが2025年のエジプト第三者物流市場規模の44.20%を獲得しており、ハイブリッドモデルは2031年にかけて6.55%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト第三者物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子商取引の拡大と最終マイル需要の増加 | 1.8% | 国内全体、特にカイロ、アレクサンドリア、ギザ都市圏に集中 | 短期(2年以内) |

| 政府の大型プロジェクトと港湾整備 | 1.2% | スエズ運河回廊、新行政首都、紅海港 | 中期(2〜4年) |

| 工業地帯・フリーゾーンにおける製造業の普及 | 0.9% | スエズ運河経済区、ラマダン10日市、サダット・シティ | 中期(2〜4年) |

| 新貿易協定(AfCFTA、EU・エジプト協定) | 0.7% | 越境回廊、港湾都市、工業地帯 | 長期(4年以上) |

| 鉄道近代化によるマルチモーダル3PLの実現 | 0.6% | 生産地域と港湾を結ぶ全国ネットワーク | 長期(4年以上) |

| SCゾーンにおける保税倉庫インセンティブ | 0.4% | スエズ運河経済区、東ポートサイド、アイン・ソクナ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引の拡大と最終マイル需要の増加

エジプトのオンライン小売売上高は、2024年のUSD 90.5億から2029年にはUSD 180.4億へと倍増する見込みであり、カイロとアレクサンドリアを超えたフルフィルメント密度への急迫した圧力をもたらしています。MaxAB–WasokoのようなB2Bプラットフォームは、45万の商店を対象にUSD 5億の売上を目標とし、デジタル化されたインフォーマル小売サプライチェーンへの移行を体現しています。マイクロフルフィルメントの展開と集荷地点ネットワークの拡大が地方県におけるサービスギャップを埋めつつありますが、都市圏外のインフラ不足により最終キロメートルのコストは依然として高水準にとどまっています。農村部のミルクラン配送とモバイルウォレット連携を組み合わせることができるプロバイダーは、今後2年間でファーストムーバーの優位性を獲得できる立場にあります。

政府の大型プロジェクトと港湾整備

ソクナ港とデキラ港へのUSD 8億のターミナル投資により、年間350万TEUの能力が追加され、30年間でUSD 50億の利益をもたらすと予測されています[2]モハメド・シェリフ、「エジプト、ソクナ・デキラターミナルにUSD 8億を投資」、エジプト国家情報サービス、sis.gov.eg。7つの統合物流回廊(特に460kmのソクナ・アレクサンドリア軸)が工業クラスターを世界の海上航路に結びつけています。新行政首都が臨界規模に達するにつれ、東カイロの需要が加速しており、DHLをはじめとする企業が複数拠点への拡張を発表しています。過去の整備とは異なり、現在の波はグリーンエネルギー資産、保税倉庫、および内陸ドライポートノードを、鉄道・道路・海上の連携ハンドオフをマスターした3PLに有利な統合エコシステムに融合しています。

工業地帯・フリーゾーンにおける製造業の普及

SCゾーンは現在21セクターにわたる387社を受け入れており、保税保管、ジャストインタイム供給ラインおよび統合通関をサポートしています。現地化義務(例:エジプト医薬品局とSandozによるオンコロジー薬剤イニシアティブ)により、医薬品物流が輸入中心から混合調達へと移行し、新たなコールドチェーン輸送路が生まれています。ラマダン10日市とサダット・シティ周辺の自動車・電子機器組み立ては、ベンダー管理在庫およびキッティングサービスへの需要を高めています。政策立案者が5年以内に工業GDPの比率を倍増させることを目標とする中、業種特化型3PLのサービスは入札評価において優遇される傾向にあります。

新貿易協定(AfCFTA、EU・エジプト協定)

AfCFTAの採用により域内アフリカ貿易が15〜25%拡大すると見込まれており、通関近代化が輸入リードタイムを平均2.7日、輸出を1.7日短縮しています。ダミエッタ〜トリエステのロールオン/ロールオフ(Ro-Ro)航路は輸送時間を6日から2.5日に短縮し、港湾費用を88%削減します。このような回廊はアフリカ・ヨーロッパ・中東の三角形における貨物マッピングを変え、統合関税分類エンジンと多通貨決済プラットフォームに投資している3PLを有利にします。ダミエッタとポートサイドの長距離混載ハブが、AfCFTAトラフィックの自然な集約拠点として台頭しています。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑な通関・書類手続きの遅延 | -1.1% | すべての国境通過地点、主要港、内陸通関施設 | 短期(2年以内) |

| 都市部の道路渋滞とインフラの格差 | -0.8% | 大カイロ、アレクサンドリア、主要工業回廊 | 中期(2〜4年) |

| GDP/GWP準拠のコールドチェーン3PLの不足 | -0.6% | 医薬品流通ネットワーク、食品加工地帯 | 中期(2〜4年) |

| 外国為替変動とコストプラス契約リスク | -0.9% | 輸入依存サプライチェーン、国際貿易回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な通関・書類手続きの遅延

全国シングルウィンドウの展開にもかかわらず、小規模な通過地点では手動での書類処理が継続しており、ドアツードアのサイクルが長期化し、バッファーストックコストが上昇しています。統合リスク管理によりアレクサンドリアとソクナのコンプライアント輸入業者への対応は改善されましたが、採用のばらつきにより3PLは複数港を利用した代替策を余儀なくされています。分散した機関の権限が医薬品の流通を妨げており、エジプト医薬品局と保健省の二重承認が依然として義務付けられています。社内の通関チームと自動関税還付エンジンを整備するプロバイダーは、コンプライアンスの複雑さを競争上の優位性に変えることができますが、中小企業にとっては参入障壁が高くなっています。

GDP/GWP準拠のコールドチェーン3PLの不足

45℃を超える夏の極端な高温と、沿岸・デルタ・砂漠地帯にまたがる多気候輸送が温度完全性を複雑にしています。農産物輸出業者は厳格なEU基準を満たす必要があり、内陸道路の冷蔵能力の欠如が腐敗による損害賠償請求を引き起こしています。医薬品のシリアライゼーション規則は、単なる温度記録を超えたトレーサビリティ要件を強化しています。太陽光発電を活用した冷蔵保管施設とテレマティクス対応の冷蔵トラック車隊への投資が加速していますが、拡大するワクチン、バイオテクノロジー、冷凍食品の流通をカバーするにはまだ不十分です。したがって、このコンプライアンスギャップは、適格施設が全国規模でスケールするまで成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:国際ルートがマルチモーダル統合を促進

国際輸送管理は、荷主がアジア・ヨーロッパ航路におけるエジプトの重要なスエズルーティングを活用することで、エジプト第三者物流市場において2031年にかけて7.6%のCAGRでペースをリードすると予測されています。国内輸送管理は依然として2025年のエジプト第三者物流市場規模の最大シェアである27.60%を占めており、広大な南北消費回廊の橋渡しの必要性を裏付けています。USD 16億の公的資金に支えられた高速鉄道は、2030年までに年間1,300万トンの貨物を輸送し、鉄道・トラックの連携を中核的な差別化要因にする見込みです(AGBI.COM)。ナイル川沿いの水路活性化も重量バルク貨物に浸透しつつあり、クリンカー、穀物、石油化学製品のコスト削減が見込まれます。

付加価値型倉庫・流通は、2023年における物流オペレーターでの48%のAI採用を通じて変革されており、動的スロッティングと労務計画の効率化をもたらしています。ロボティクス対応の仕分けが急増する電子商取引の小包量に対応する一方、SCゾーン内の保税倉庫インセンティブが通関滞留時間を削減しています。荷主がエンドツーエンドの可視性を求める中、サービスの境界が曖昧になりつつあり、フォワーダーが社内通関を組み込み、トラック車隊がクロスドックおよびピック・パックラインを追加して長期契約を確保しています。その結果、マルチモーダルオーケストレーションへの転換が進み、エジプト第三者物流市場の競争力がスタンドアローンのトラック輸送量ではなくネットワークの深さに依拠するようになっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:テクノロジーセクターがデジタル物流を触媒

電子商取引は、スマートフォンの普及がオンラインショッピングの裾野を広げる中、2025年のエジプト第三者物流市場規模の30.40%を占めています。国家電子商取引戦略などの政府プログラムがデジタル決済と農村部のデジタルリテラシー研修を加速させ、柔軟なフルフィルメントへの需要を押し上げています。テクノロジー・電子機器はCAGR 5.75%でトップの成長率を誇り、新行政首都を地域テクノロジーハブとして位置づけるエジプトの取り組みに後押しされています。

製造業・自動車ユーザーは、ラマダン10日市とSCゾーンクラスター周辺での順序立てた生産ライン供給とジャストインタイムバッファリングへの需要を高めています。ライフサイエンス物流はGDP準拠にアップグレードしており、AstraZenecaとSandozによる投資が地域生産を拡大し、コールドチェーンの輸送距離が延びています。食品・飲料の流通はシトラスと冷凍果物の輸出から恩恵を受けていますが、冷蔵保管の不足が上振れを抑制しています。USD 640億のグリーン水素プロジェクトに関連した再生可能エネルギー部品は、港湾の仮置き場と特殊輸送機器に対する大型貨物ニーズを生み出し、ニッチながら高マージンの垂直市場を形成しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

物流モデル別:ハイブリッド戦略が経済的変動に対応

アセットライトアプローチは2025年に44.20%の市場シェアを獲得しており、エジプトポンド(EGP)の対USD 47.9〜49.5への変動に対するヘッジとして好まれています。軽量なバランスシートは、金利が数十年来の高水準付近で推移する中での資金調達エクスポージャーを削減します。アセットヘビープロバイダーは経済特区での土地供与と税制優遇から恩恵を受けますが、ドル建て設備リースのもとでは高い資本返済リスクを抱えます。

しかしながら、ハイブリッドモデルはCAGR 6.55%の軌道にあり、戦略的に立地したドライポートなどの自社コア資産と外部委託された長距離輸送または配送部分を組み合わせています。CMA CGMによるオクトーバー・ドライポートの35%取得は、グローバルネットワークの相乗効果と国内インフラを融合させています。同様に、ハッサン・アラムとAgilityは、国内消費と輸出の両方の流れを取り込むため27万m²のグレードA倉庫パークを共同設計しています。実際には、ハイブリッドは外国為替ショック時のサービス継続性を守りながら重要なゲートウェイにおけるアセットベースのマージンを確保しており、エジプト第三者物流市場において最も強靭な選択肢として位置づけられています。

地理的分析

スエズ運河は地域の安全保障混乱がスループットを40%削減し、2024年に約USD 70億の国家収入を消失させる以前は、世界の海上貿易の12.5%を担っていました。USD 30億のインフラ投資のコミットメントおよび追加資金を背景に、進行中の浚渫と複線化プロジェクトが20%の市場シェア拡大を目標としています。海上輸送を超え、SCゾーンのUSD 640億のグリーン水素パイプラインはエジプトを再生可能エネルギー物流ハブとして再定位させ、大型貨物取り扱いと特殊保管への需要を高めています。

AfCFTAの関税撤廃がエジプトを北アフリカの貨物集約ノードとして位置づけており、通関ウィンドウ改革により輸入通関時間が平均2.7日短縮され、東アフリカ回廊に対して競争上の優位性をもたらしています。地中海との連携は、ダミエッタ〜トリエステのRo-Ro航路を通じて改善されており、航行時間を2.5日に短縮し港湾費用を88%削減することで、完成車両と生鮮食品のロールオン/ロールオフ需要を触媒しています。

国内では、新行政首都が東カイロへの物流の広がりを促進しています。DHLのEGP 4〜5億の5か所の新拠点への投資は、この東方への経済的重力に対応しています。EGP 2,000億の資金を投じた国家道路プロジェクトによる追加7,000kmの高速道路が内陸輸送コストを引き下げ、衛星型配送センターの整備を促しています。上エジプトのまだ活用されていない資源は、アブシンベルまでの1,100kmのブルーライン高速鉄道によってアクセス可能となりつつあり、農業・鉱石輸送路を開拓し、カイロ中心型の交通量の優位性を分散させています。

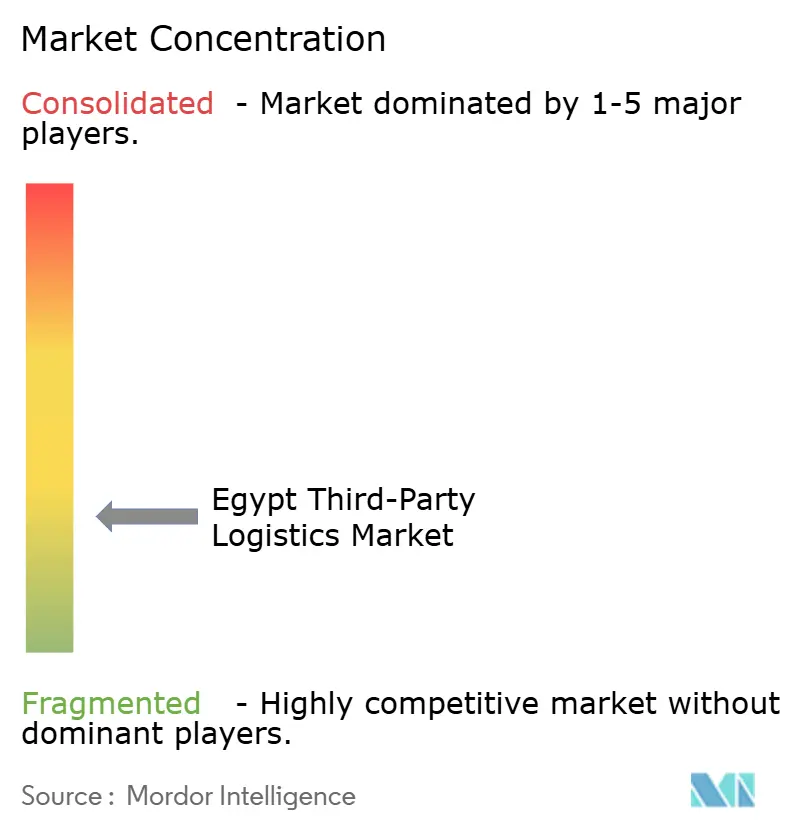

競争環境

競争は適度に分散した状態が続いており、国内収入シェアで二桁台を超える運送業者は存在しませんが、アライアンス構築が勢力図を変えています。DHLは直接運営への移行により拠点を深め、新拠点および本社拡張にEGP 4〜5億を投資しました。FedExは2025年5月にパートナーモデルを廃止し、急成長する時間指定輸出の流れを取り込みました。

グローバルな海上運送業者が内陸資産を統合しており、CMA CGMのオクトーバー・ドライポートの取引により、鉄道・道路および近く完成予定の高速鉄道回廊を通じてすべての港湾と接続する45万TEUの内陸ノードが生まれました。MSCの子会社MEDLOGは、紅海と地中海の両ゲートウェイにサービスを提供するラマダン10日市のドライポートにUSD 2.5億を投資しています。これらの動きは、グローバルな航海スケジュールとエジプトの最終マイル能力を融合させ、純粋な国内オペレーターに対する参入障壁を構築しています。

ローカルの競合他社は、技術と資本を確保するための合弁事業で対抗しています。ハッサン・アラムとAgilityの提携は倉庫管理システム(WMS)の専門知識とESG準拠の倉庫設計を取り込み、ラヤ・ロジスティクスはオムニチャネル小売業者を引きつけるAI駆動の需要予測エンジンをパイロット稼働させています。新たな空白領域は、GDP適格のコールドチェーンおよびAfCFTA対応の越境トラック輸送において最も明確であり、いずれもエジプト第三者物流市場全体でプレミアム価格設定と既存業者能力の限界を提供しています。

エジプト第三者物流業界のリーダー

Kuehne + Nagel

CEVA Logistics

DHL サプライチェーン

DSV

FedEx

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FedEx エクスプレスがエジプトでの直接サービスを開始し、電子商取引、エネルギー、繊維分野にわたる国際輸送需要の高まりに対応するため、パートナーモデルから移行しました。

- 2025年4月:CMA CGMがエルシュウィーディー・エレクトリックからオクトーバー・ドライポートの35%の株式を取得し、45万TEUの内陸ゲートウェイをネットワークに追加しました。

- 2025年4月:エジプトとフランス開発庁がルベイキ・ベルベイス鉄道リンクのためのEUR 7,000万協定に署名し、高速鉄道ネットワーク整備の一環として実施されます。

- 2025年2月:政府がハッチソンおよびCOSCOを含むコンソーシアムとのソクナ・デキラにおける新コンテナターミナルへのUSD 8億の契約を締結しました。

エジプト第三者物流市場レポートのスコープ

3PL(第三者物流)プロバイダーは、調達・フルフィルメント活動の一つ以上の側面を管理するアウトソーシングされた物流サービスを提供します。エジプト3PL市場はサービス別(国内輸送管理、国際輸送管理、付加価値型倉庫・流通)およびエンドユーザー別(製造・自動車、石油・ガス・化学、流通業(電子商取引を含む卸売・小売)、医薬品・ヘルスケア、建設、その他のエンドユーザー)に区分されています。レポートは、上記すべてのセグメントについてエジプト3PL市場の金額(USD十億)による市場規模と予測を提供しています。

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水路輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水路輸送 | |

| 付加価値型倉庫・流通(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| 電子商取引 |

| 消費財・日用消費財(FMCG) |

| 食品・飲料 |

| その他 |

| アセットライト(管理ベース) |

| アセットヘビー(自社車隊・倉庫) |

| ハイブリッド |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水路輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水路輸送 | ||

| 付加価値型倉庫・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| 電子商取引 | ||

| 消費財・日用消費財(FMCG) | ||

| 食品・飲料 | ||

| その他 | ||

| 物流モデル別 | アセットライト(管理ベース) | |

| アセットヘビー(自社車隊・倉庫) | ||

| ハイブリッド | ||

レポートで回答される主要な質問

2031年までにエジプトの契約物流支出はどのくらいの速度で成長しますか?

国際輸送管理は7.6%のCAGRを記録する見通しであり、エジプト第三者物流市場全体の4.82%のCAGRを上回っています。

サービスプロバイダーにとって最も高い成長機会を提供する垂直市場はどれですか?

テクノロジー・電子機器がCAGR 5.75%でトップであり、新行政首都がデジタルイノベーションクラスターとして進化しています。テクノロジー・電子機器がCAGR 5.75%でトップであり、新行政首都がデジタルイノベーションクラスターとして進化しています。

エジプトにおける通貨変動に最も適した物流モデルはどれですか?

自社戦略資産とアウトソーシングされた輸送・配送部分のバランスをとるハイブリッドモデルはCAGR 6.55%で拡大しており、外国為替変動に対する強靭性を提供します。

AfCFTAはエジプトの越境物流にどのような影響を与えると予想されますか?

関税撤廃と通関処理の迅速化により、アフリカ域内の貨物量が最大25%増加し、エジプト・サブサハラ回廊にわたる統合3PLカバレッジへの需要が高まると予測されています。

最終更新日: