コロンビア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

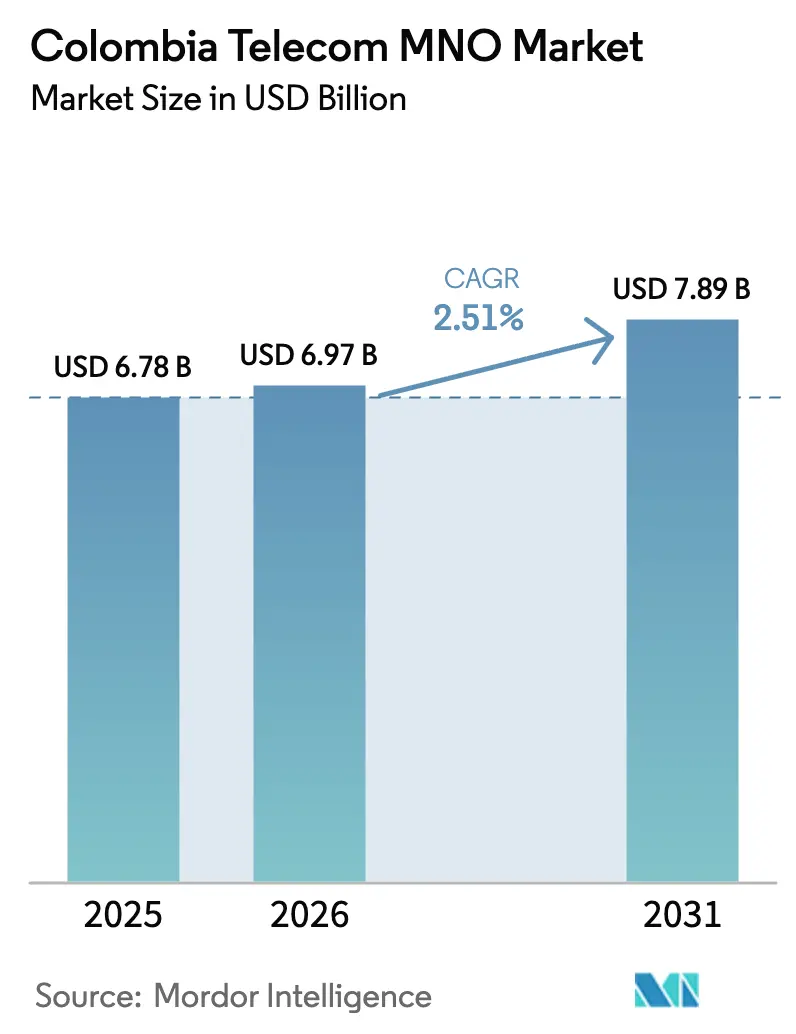

| 基準年の市場規模 (2025) | 6.78 十億米ドル |

| 市場規模 (2026) | 6.97 十億米ドル |

| 市場規模 (2031) | 7.89 十億米ドル |

| 成長率 (2026 - 2031) | 2.51% CAGR |

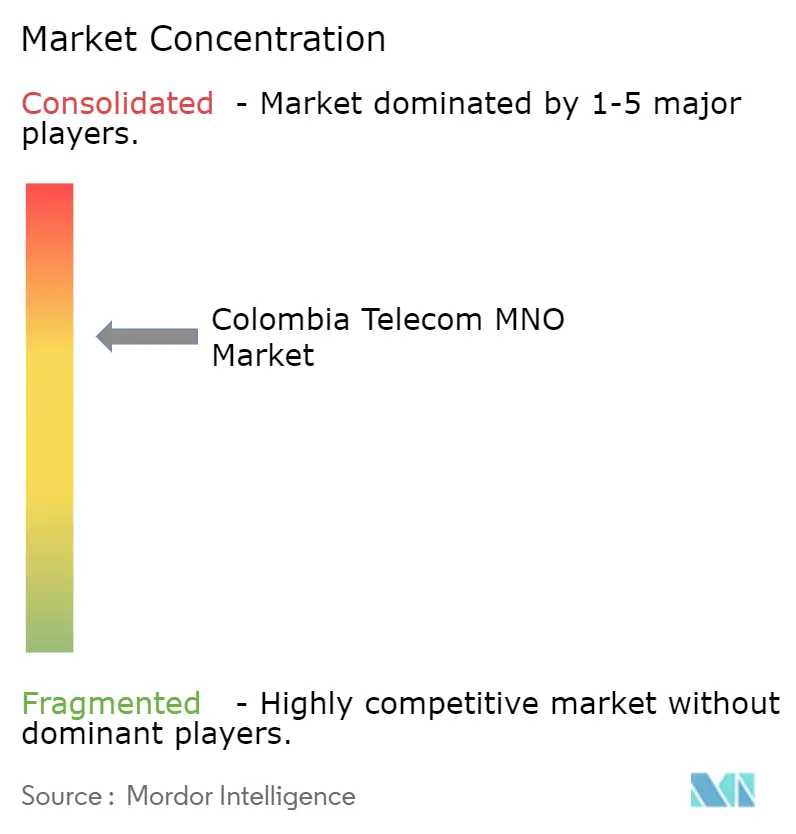

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコロンビア通信MNO市場分析

コロンビア通信MNO市場規模は、2025年に67億8,000万USD、2026年に69億7,000万USDと予測され、2031年までに78億9,000万USDに達する見込みで、2026年から2031年にかけてCAGR 2.51%で成長します。堅調なファイバーバックホール投資、5Gスペクトラム展開、および企業グレードのプライベートネットワークへの転換が、消費者向けデータ料金が引き続き圧力を受ける中でも、この緩やかな拡大を支えています。通信事業者は、製造業者や物流ハブ向けのネットワークスライシングをサポートできる低遅延エッジインフラに資本を傾けており、消費者ARPUの減速に対してマージンを安定させる戦略をとっています。MillicomによるMovistarの統合を最も顕著な例とする統合の勢いは、Claroに対抗するスケールの大きい挑戦者を生み出し、共有インフラを通じた農村部カバレッジを加速させます。一方、衛星・地上バックホールのパートナーシップは、低密度自治体における加入者獲得コストを引き下げることで、農村部の利用格差を縮小しています。

主要レポートのポイント

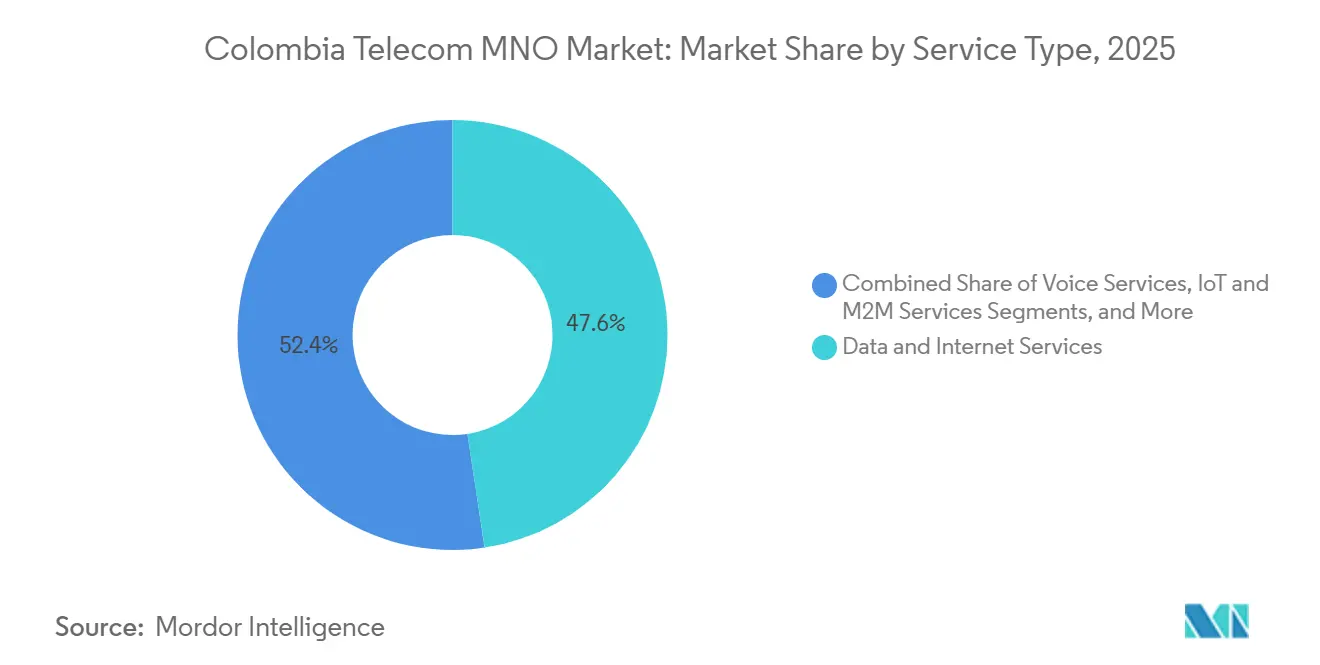

- サービスタイプ別では、データおよびインターネットサービスが2025年のコロンビア通信MNO市場において47.62%の収益シェアでトップとなりました。IoTおよびM2Mサービスは2031年までにCAGR 2.89%で拡大すると予測されており、全サービスカテゴリの中で最も高い成長率となっています。

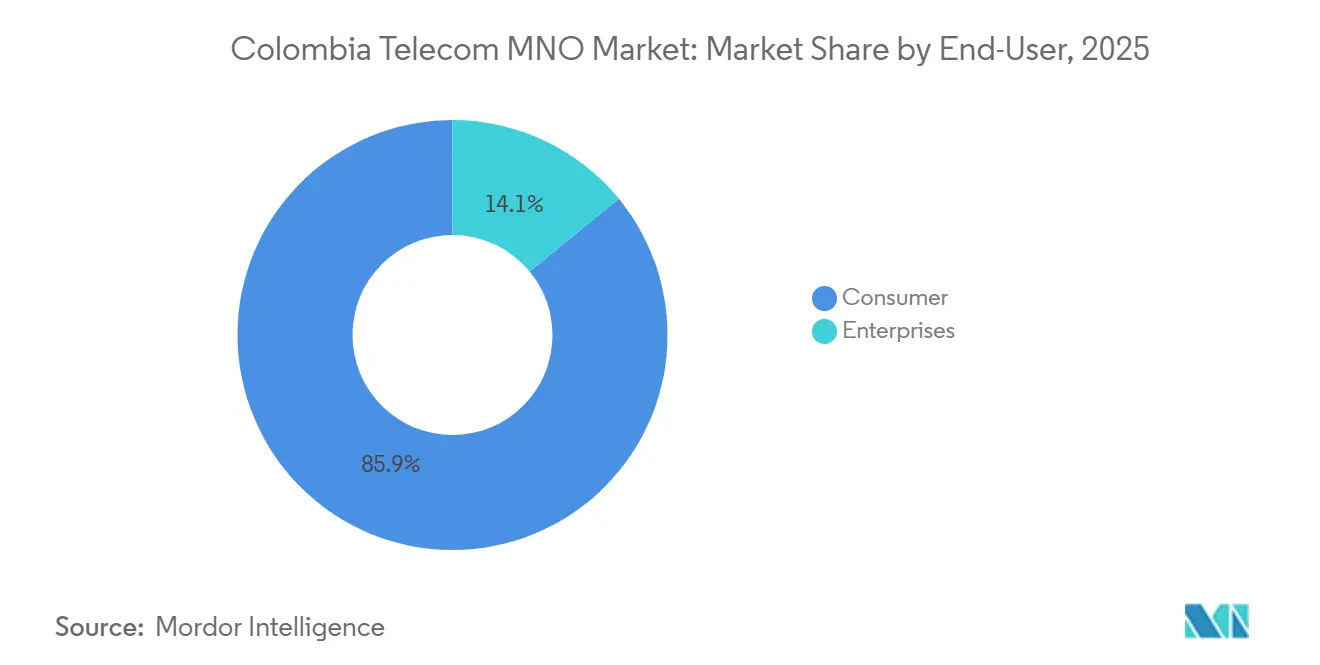

- エンドユーザー別では、消費者加入者が2025年の収益の85.94%を占め、企業セグメントは2031年までにCAGR 3.21%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コロンビア通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gスペクトラムオークション後の展開による企業デジタル化の加速 | +0.6% | 全国規模、ボゴタ、メデジン、カリ、バランキジャでの早期成果 | 中期(2〜4年) |

| 大手通信事業者による二次都市でのFTTH急速展開 | +0.5% | クンディナマルカ、アトランティコ、バジェ・デル・カウカ | 中期(2〜4年) |

| モバイルのみの世帯の急増による無線ARPUの押し上げ | +0.4% | 都市部および都市周辺部 | 短期(2年以内) |

| 通信事業者間のネットワーク共有協定による農村部カバレッジ設備投資の削減 | +0.3% | アマソナス、グアイニア、チョコ | 長期(4年以上) |

| GSMA オープンゲートウェイを通じたAPI収益化による新たなB2B収益源の開拓 | +0.2% | 全国の企業クラスター | 中期(2〜4年) |

| 衛星バックホール協定による手頃な価格での遠隔地カバレッジの実現 | +0.2% | 遠隔熱帯雨林地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスペクトラムオークション後の展開による企業デジタル化の加速

2023年12月に割り当てられた3.5 GHz帯域により、通信事業者は200 MHzの連続スペクトラムを取得し、2025年初頭までに50以上の都市で非スタンドアロン5Gネットワークを展開することが可能となりました。Claroの1,600の稼働中5Gサイトはすでに500万ユーザーをサポートしていますが、戦略的な優位性は、ロボティクスおよびリアルタイム物流監視向けに20ミリ秒未満の遅延を保証する産業用スライスから生まれています。[1]Claro Colombia プレスリリース、「5G展開アップデート」、claro.com.co クンディナマルカの製造業者は、消費者ARPUの3〜5倍の価格設定で複数年のプライベートネットワーク契約を締結しており、スペクトラムをプレミアムB2B投入物に転換しています。[2]América Móvil 投資家向け広報、「財務情報」、americamovil.com CRCが発行した規制上のサービス品質基準は、これらの垂直産業を容量希薄化から保護しています。低遅延エッジノードの展開が進むにつれ、コロンビア通信MNO市場は再現性のある企業向け収益エンジンを獲得しています。

大手通信事業者による二次都市でのFTTH急速展開

2024年にファイバーがケーブルを抜いて主要な固定回線技術となり、大手通信事業者はバランキジャやパストなどの中規模都市へのギガビットカバレッジを拡大しました。Claroが2025年にバランキジャで実施したCOP 300億(770万USD)の投資により503 kmの新規ファイバーが敷設され、リモートワーカーや中小企業のニーズに応える対称速度が提供されています。バンドルされたファイバー・モバイルパッケージは解約率を低下させ、大容量の住宅向けトラフィックをモバイルスペクトラムからオフロードし、IoT向けの4Gおよび5G容量を解放します。MinTICのダークファイバーリース規則は、地域ISPが大手通信事業者のバックボーンを活用できるようにすることで、普及をさらに加速させています。[3]MinTIC、「接続プログラム」、mintic.gov.co これらの統合戦略は家庭のデータ上限を引き上げ、ブレンドARPUを向上させ、コロンビア通信MNO市場のトップライン成長を持続させています。

モバイルのみの世帯の急増による無線ARPUの押し上げ

2025年には都市部世帯の約35〜40%が固定ブロードバンドを解約し、100 GBから200 GBのフェアユース閾値を含む段階的な無制限モバイルプランに切り替えました。これらの加入者はデュアルサービスユーザーと比べて最大70%多くのデータを消費しており、インフレが裁量的支出を圧迫する中でも無線ARPUを拡大しています。[4]コロンビア共和国銀行、「金融政策とインフレレポート」、banrep.gov.co 通信事業者は差別化された価格設定で対応し、プリペイドセグメントを疎外することなくプレミアムマージンを獲得しています。CRCは料金を高騰させる可能性のある容量の独占を防ぐため、代替トレンドを四半期ごとに追跡しています。この現象は収益の多様性を強化し、コロンビア通信MNO市場を固定回線の侵食から守るクッションとなっています。

通信事業者間のネットワーク共有協定による農村部カバレッジ設備投資の削減

TigoとMovistarのジョイントベンチャーは1,500の農村タワーを共有し、サイトあたりの設備投資を最大50%削減します。環境許可の共有により展開サイクルが6ヶ月に短縮され、無線機器の共用により低負荷サイトのエネルギーコストが半減します。このモデルは、加入者密度が10ユーザー/km²未満のアマソナスやグアイニアで特に効果を発揮します。Claroはスターリンクのバックホールルートを好みますが、CRCは小売ブランドが明確に区別されている限り、両方の戦略を認めています。資本集約度の低下により、通信事業者は節約分を都市部の5G高密度化に振り向けることができ、コロンビア通信MNO市場のサービス品質と収益性を維持しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 景気減速による裁量的データ支出の圧縮 | -0.4% | 全国規模 | 短期(2年以内) |

| 高い鉄塔賃料とエネルギーコストによるEBITDAマージンへの圧力 | -0.3% | 全国規模、遠隔地で特に深刻 | 中期(2〜4年) |

| 全国カバレッジにもかかわらず農村部の利用格差が依然として大きい | -0.2% | アマソナス、グアイニア、チョコ | 長期(4年以上) |

| 既存事業者の市場支配力をめぐる法的課題によるネットワーク統合の遅延 | -0.2% | 全国規模の規制手続き | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

景気減速による裁量的データ支出の圧縮

2025〜2026年のGDP成長率は2.5〜2.8%に鈍化し、インフレ率は5%を上回り、中央銀行は政策金利を9.25%に据え置きました。2025年初頭にはプリペイドのチャージアップが前年比5〜7%減少し、家庭が大容量データバンドルよりも生活必需品を優先したことが示されています。財政上の制約によりユニバーサルサービス補助金が制限され、農村部のカバレッジ負担が通信事業者に全面的に転嫁されています。この圧力は短期的なARPUを抑制し、コロンビア通信MNO市場の予測CAGRを0.4パーセントポイント押し下げています。

高い鉄塔賃料とエネルギーコストによるEBITDAマージンへの圧力

エネルギーおよびリース費用は現在、モバイルOPEXの約3分の1を占めており、ディーゼル価格の変動が遠隔地サイトのコストを押し上げています。タワー会社はインフレに連動して賃料を引き上げ、年間リース上昇率を5〜8%に設定しています。通信事業者は1,500〜2,000サイトに太陽光発電と蓄電池を後付けしていますが、回収期間は4年に及びます。SBAコミュニケーションズは2024年に206基の鉄塔を売却しており、不利なリース環境からの資本逃避を浮き彫りにしています。高い運営コストはコロンビア通信MNO市場のCAGR予測を0.3パーセントポイント削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:企業向けIoTが消費者データ成長を上回る

データおよびインターネットサービスは2025年の収益の47.62%を提供し、カテゴリレベルでコロンビア通信MNO市場シェアのリーダーシップを確固たるものにしました。しかし、平均スマートフォン消費量が月10 GBに近づき、価格競争が激化するにつれ、成長は鈍化しています。一方、IoTおよびM2M接続は、保証された低帯域幅接続を必要とする物流テレマティクスや精密農業センサーに支えられ、CAGR 2.89%で拡大しています。クンディナマルカの自動車工場内のプライベートLTEスライスは消費者ARPUの3〜5倍のプレミアム価格が設定されており、通信事業者のマージン向上に貢献しています。SMSおよび回線交換音声はOTTアプリの普及により管理された後退を続けており、バンドルされたペイTVおよびOTT動画はコンテンツコストの重荷にもかかわらず安定した中一桁台のシェアを維持しています。予測期間中、通信事業者は2Gおよび3G帯域を廃止し、レガシーM2M機器をNB-IoTに移行させます。このアップグレードサイクルにより、IoTサービスにおけるコロンビア通信MNO市場規模が拡大するでしょう。

成長の見通しは機械中心のセグメントに有利です。スペクトラムの再割り当てとネットワークスライシングにより、ベストエフォート型の消費者インターネット層では実現できない差別化されたSLAが可能となるためです。IoT SIMを消費者保護開示義務から免除する規制上の免除措置は、企業の販売サイクルを短縮し、より迅速なアクティベーションを支援します。2027年以降に5G SAコアが稼働すると、超高信頼低遅延通信によりアンティオキアの自律型鉱山トラックなどの追加垂直産業が開拓されます。これらのダイナミクスが総合的に収益構成を高い粘着性を持つ企業契約へとシフトさせ、コロンビア通信MNO市場の経常収益部分を拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:企業マージンが消費者ボリュームを上回る

消費者回線は2025年の収益の85.94%を占めましたが、普及率はすでに人口の130%を超えており、新規加入者の獲得余地は限られています。企業は量的には小規模ですが、IoT、ネットワークスライシング、API収益化が普及するにつれ、2031年までにCAGR 3.21%で成長すると予測されています。金融機関はオンボーディングフローに通信事業者のナンバー確認APIを組み込み、90%の粗利益率を持つトランザクションごとの手数料を支払っています。物流会社は衛星GPSトラッカーをNB-IoTタグに置き換えており、コストは10分の1で通信事業者の請求システムにシームレスに統合され、企業契約におけるコロンビア通信MNO市場規模を拡大しています。

消費者側では、モバイルのみの世帯がトラフィックを増加させ、プリペイド支出の軟化を部分的に相殺しています。100 GBティアを基準とした無制限プランは、価格に敏感なユーザーを疎外することなく高価値顧客をセグメント化しています。しかし、4つの設備ベース通信事業者間の競争により、ヘッドラインARPU成長が圧縮されています。規制当局の監視により消費者余剰が保護される一方、通信事業者はより高い企業マージンを追求しています。この二速度の需要曲線は、ブレンド成長を緩やかながらも安定したものに保ち、コロンビア通信MNO市場全体にわたって持続可能なキャッシュフロープロファイルを維持しています。

地理的分析

コロンビアの険しい地形はネットワーク経済を分断しており、地域戦略が極めて重要となっています。ボゴタとメデジンは、5G収益化に有利な高密度人口と企業クラスターのおかげで、モバイル収益の約45%を占めています。カリやバランキジャなどの二次都市は急速に追随しており、Claroは2025年にバランキジャのファイバー整備にCOP 300億(770万USD)を投資し、統合サービスの普及を拡大し、固定・モバイルバンドルにおける地域のコロンビア通信MNO市場シェアを60%超に押し上げました。

対照的に、アマソナスやグアイニアの遠隔地では人口カバレッジが96%に達しているものの、アクティブなインターネット利用率は65〜70%にとどまっており、手頃な価格へのアクセスの障壁を反映しています。SESのO3b mPOWER衛星コンステレーションは現在、100人未満の加入者にサービスを提供するマイクロセルからのトラフィックをバックホールし、農村部のユーザーあたりコストを30〜40%削減しています。MinTICのデジタルセンターWi-Fiプログラムは鉄塔需要を支えていますが、住民の3%にしか届いていないため、通信事業者は共有サイトに頼って乏しい設備投資を延ばしています。

バジェ・デル・カウカとアンティオキアは第三のアーキタイプを示しており、輸出志向の農業ビジネスが土壌水分と病害虫管理のための高密度センサーネットワークを展開しています。これらの垂直産業はIoT普及率を全国平均をはるかに上回る水準に引き上げ、企業回廊内のコロンビア通信MNO市場規模を拡大しています。消費者負荷が中程度であるためスペクトラムが豊富にあり、通信事業者は小売トラフィックを混雑させることなく自律型ドローン向けのスタンドアロン5Gスライスをパイロット展開できます。この地理的なパッチワークは、通信事業者が都市部の高密度化、農村部の共有カバレッジ、垂直産業特化型IoTという3つの戦略を同時に展開し、フルスタックの成長を取り込む必要があることを意味しています。

競争環境

Claroはモバイル加入者総数の50.4%および新興5G基盤の68.7%を維持していますが、Millicomが2026年2月にMovistarの2億1,440万USD買収を完了したことで、構造的な集中は緩和されつつあります。Tigo-Movistarの統合体は加入者回線の約35〜40%を支配し、スペクトラムの深さと農村部への普及においてClaroに挑戦できるスケールの大きいライバルを生み出します。コロンビア競争保護監督庁(SIC)は、下流の競争が継続するよう、MVNOアクセスと企業向け料金上限を条件として取引を承認しました。

WOMの2025年1月のSURホールディングスの下での再編は、4番目の設備ベース通信事業者を存続させ、都市周辺部における潜在的な複占価格設定に対する重要な抑止力となっています。スペクトラム料金の3年間の猶予期間により、現金が未整備地域でのネットワーク拡張に振り向けられています。戦略的差別化は現在、企業向けIoTスタック、ギガビットファイバー拡張、GSMAオープンゲートウェイを通じたAPI収益化を中心に展開されており、これらはすべて消費者加入者数と相関しないマージン向上を約束しています。Claroは2024〜2025年にエッジコンピューティング関連特許を47件申請しており、小規模な競合他社が模倣に苦労する可能性のあるプライベート5Gおよび低遅延アナリティクスへの転換を示しています。

鉄塔経済は依然として摩擦点となっています。リース上昇率と高いディーゼルコストがEBITDAを侵食し、通信事業者はコア以外のサイトから撤退するか再生可能エネルギーを後付けするかを迫られています。SBAコミュニケーションズの2024年の撤退は投資家の慎重姿勢を示しています。通信事業者は農村部の共同整備と選択的な都市部高密度化で対応し、設備投資規律とサービス品質義務のバランスをとっています。最終的な結果は、Claroが既存事業者としての地位を守り、新たなTigo-Movistar統合体が統合バンドルを拡大し、WOMが高解約率のプリペイド層で価格破壊者として機能するという三極競争の場であり、これらが総合的にコロンビア通信MNO市場の軌跡を形成しています。

コロンビア通信MNO産業リーダー

Claro Colombia

Movistar Colombia

Tigo Colombia

WOM Colombia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Millicomは、TelefónicaのコロンビアのMovistarにおける67.5%の株式を2億1,440万USDで取得する買収を完了し、1,200万人の加入者とマルチバンドスペクトラム保有を獲得しました。

- 2026年2月:Claro、Movistar、TigoはGSMAオープンゲートウェイAPIを開始し、フィンテックアプリにSIMスワップおよびナンバー確認機能を提供し、認証コストを最大70%削減しました。

- 2026年1月:Claroは50都市で500万人の5Gユーザーを達成したと発表し、2026年に企業優先の展開を優先して5Gフットプリントを倍増させることを約束しました。

- 2025年11月:コロンビア競争保護監督庁(SIC)は、下流の競争を保護するためのMVNOアクセス義務と企業向け料金上限を条件として、Tigo-Movistar合併を承認しました。

コロンビア通信MNO市場レポートの調査範囲

テレコムまたは電気通信とは、電磁的手段による情報の長距離伝送のことです。

コロンビア通信MNO市場レポートは、サービスタイプ(音声サービス、データおよびインターネットサービス、メッセージングサービス、IoTおよびM2Mサービス、OTTおよびペイTVサービス、その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス、その他のサービスタイプ))、エンドユーザー(企業、消費者)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2031年のコロンビアのモバイルネットワーク通信事業者の収益プールはどの程度の規模になるか?

予測では78億9,000万USDとされており、2026年からのCAGR 2.51%を反映しています。

今後5年間で最も高い成長が期待されるサービスラインはどれか?

産業用途の拡大に伴い、CAGR 2.89%で拡大するIoTおよびM2M接続です。

新興5Gセグメントにおいて、Claroが保有する加入者シェアはどの程度か?

2026年1月時点で、コロンビアの初期5Gユーザーベースの約68.7%です。

MillicomによるMovistarの買収は競争ダイナミクスにどのような影響を与えるか?

Tigo-Movistar統合体は回線の35〜40%を支配し、Claroのリーダーシップに挑戦しながら4事業者によるインフラ競争を維持するスケールの大きいライバルを生み出します。

コロンビアの通信事業者にとって最大の直近のコスト圧力は何か?

鉄塔リース料とエネルギーコストの上昇であり、これらを合わせると営業費用の約3分の1を占めています。

なぜ農村部の利用格差は全国カバレッジにもかかわらず依然として大きいのか?

手頃な価格へのアクセスの障壁とデジタルリテラシーの低さにより、4G信号が人口の96%に届いているにもかかわらず、農村部住民の65〜70%しかモバイルインターネットを積極的に利用していません。

最終更新日: