チリ通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.63 十億米ドル |

| 市場規模 (2026) | 4.79 十億米ドル |

| 市場規模 (2031) | 5.65 十億米ドル |

| 成長率 (2026 - 2031) | 3.38% CAGR |

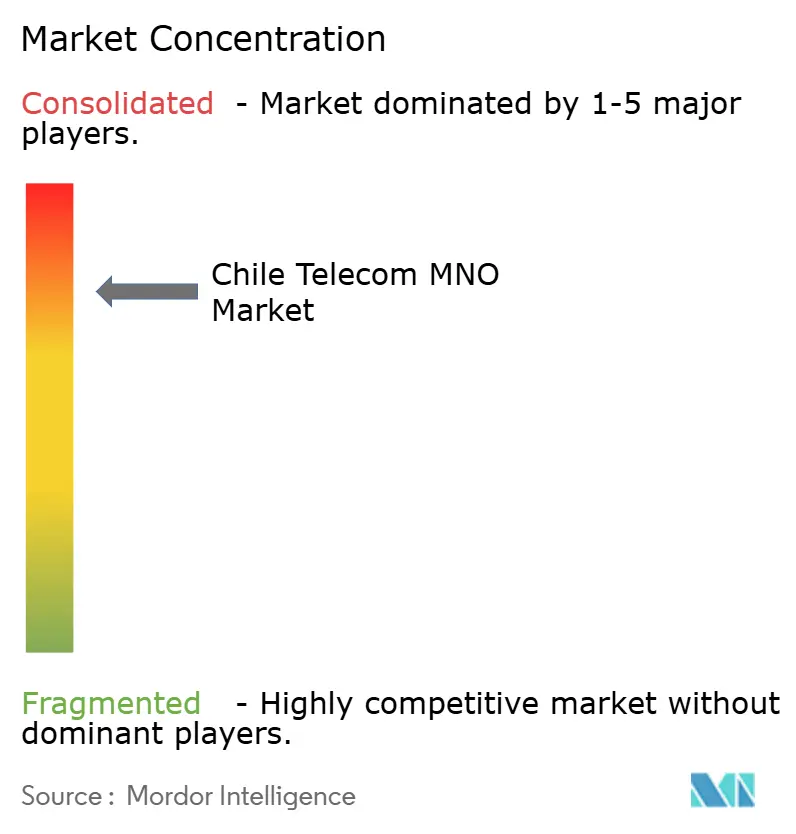

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ通信MNO市場分析

チリ通信MNO市場規模は、2025年のUSD 46.3億から2026年のUSD 47.9億へと成長し、2026年から2031年にかけてCAGR 3.38%で2031年にはUSD 56.5億に達すると予測されています。

モバイルデータ消費、5Gへの移行、および企業のデジタル化が収益を押し上げる一方、価格競争が一ユーザーあたりの平均収益(ARPU)を抑制しています。通信事業者はネットワーク容量を拡大し、衛星バックアップリンクを採用し、インフラ共有モデルを取り入れることで資本需要の軽減を図っています。無制限データプランへの消費者需要は引き続き高まっており、企業は鉱業および物流分野におけるIoT導入のための低遅延接続を求めています。WOMの破産申請やクラロVTRの数十億ドル規模の減損に象徴される財務圧力の高まりにより、戦略的資産売却やパートナーシップ契約が促進され、競争上のポジショニングが再構築されています。

主要レポートの要点

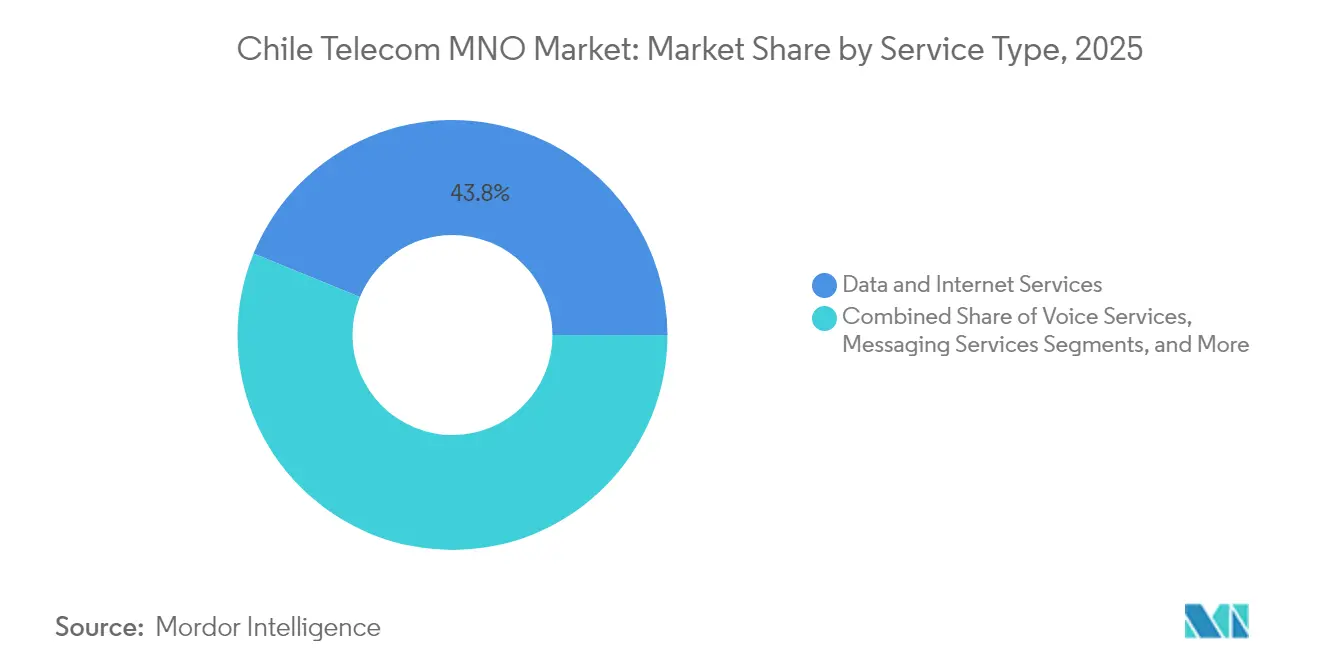

- サービスタイプ別では、データおよびインターネットサービスが2025年のチリ通信MNO市場シェアの43.81%を占め、IoTおよびM2Mサービスは2031年にかけてCAGR 3.55%で拡大すると予測されています。

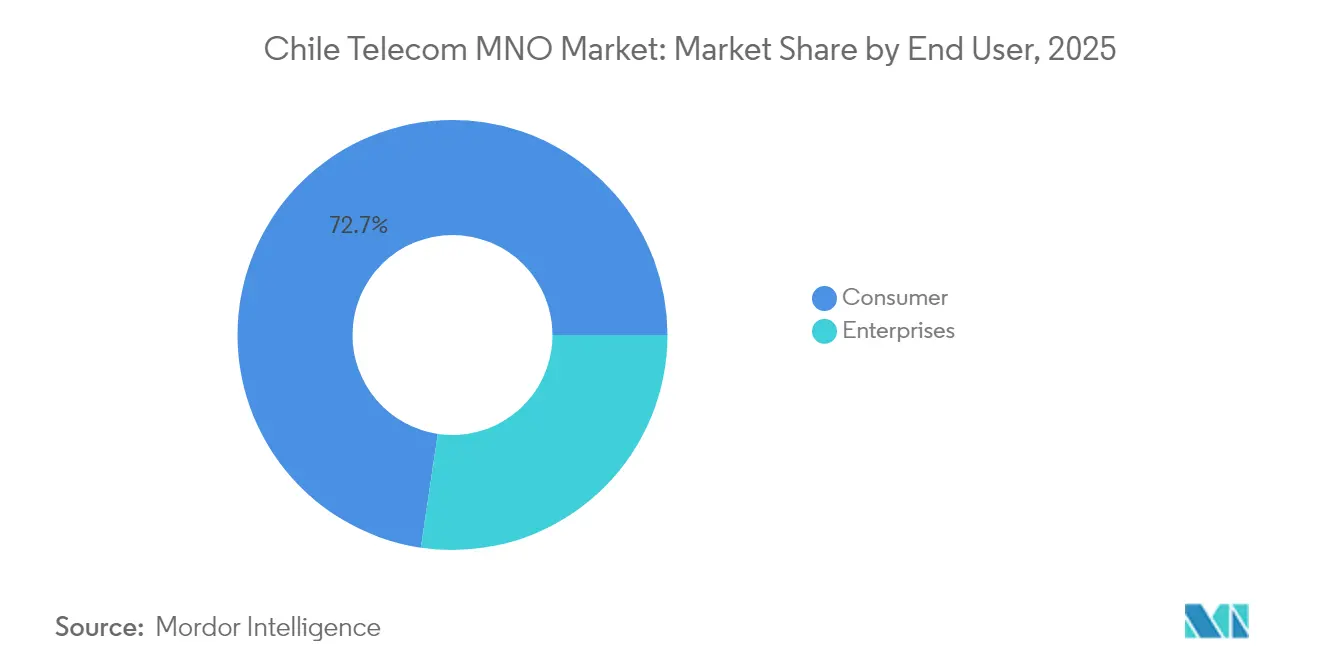

- エンドユーザー別では、2025年の消費者接続がチリ通信MNO市場規模の72.65%を占め、企業回線は2031年にかけてCAGR 3.84%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約)% 予測 | 地理的 関連性 | 影響の期間 |

|---|---|---|---|

| 5G展開と急速なスマートフォン買い替えサイクル | +1.2% | サンティアゴ、バルパライソ、コンセプシオンでの早期効果を含む全国規模 | 中期(2〜4年) |

| モバイルデータおよび動画消費の急増 | +0.9% | グローバル | 短期(2年以内) |

| 政府によるデジタルインクルージョンおよびスペクトラム料金改革 | +0.6% | 全国規模 | 長期(4年以上) |

| 鉱業、公益事業および物流における企業IoTの普及 | +0.5% | 北部鉱業地域に集中する地域規模 | 中期(2〜4年) |

| 遠隔地向け衛星「ダイレクト・トゥ・セル」パートナーシップ | +0.3% | 遠隔地および農村地域に重点を置く全国規模 | 長期(4年以上) |

| 安全なモバイル接続へのフィンテック主導の需要 | +0.4% | 都市部を中心に全国的に拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G展開と急速なスマートフォン買い替えサイクル

4社が競い合う構図の中、全モバイル回線の20%が5Gサービスでカバーされており、Movistarの5G加入者150万人が先行し、Claroのスペクトラム獲得とネットワーク開始によってさらに強化されています。端末の買い替えサイクルの加速により、eSIM普及率は2030年までに75%に達する見通しであり、Entelは2億8,600万USDを投資して5Gのフットプリントを強化し、南極という極限環境でのカバレッジを実証しています [1]TelecomTalk、「Movistar Chileが5G顧客150万人突破を発表」、Telecomtalk.info。無線アクセスへの支出増大により、コスト抑制を目的とした鉄塔共有や都市部でのキャンパス型スモールセル展開が促進されています。端末メーカーはチリ市場へのプレミアム5G端末の投入を加速させ、上位層のデータプランの普及を後押ししています。ネットワーク速度と端末の可用性が相互に強化し合うこの好循環が、最終的にチリ通信MNO市場の拡大をもたらします。

モバイルデータおよび動画消費の急増

スマートフォンの平均トラフィックは、動画ストリーミングへの需要やクラウドストレージの利用を背景に、2022年の月4GBから2029年には月9.22GBへと増加する見通しです。通信事業者は高密度なファイバーバックホールを増設しており、5Gの中央値ダウンロード速度はすでに171.6 Mbpsに達し、差別化された料金体系の正当性を裏付けています。動画、ゲーム、リアルタイムコラボレーションがエッジキャッシングを活用した低遅延アーキテクチャを促進しています。高精細コンテンツがモバイル画面に移行するにつれ、広告主はアプリ内チャネルへと支出をシフトさせ、付随収益を支えています。この継続的な帯域幅需要がチリ通信MNO市場全体への繰り返し投資を支えています。

政府によるデジタルインクルージョンおよびスペクトラム料金改革

2024年12月の国家データセンター計画は、規制上のインセンティブおよびグリーンエネルギー駆動のキャンパス建設に向けてUSD 25億を配分し、チリを地域のクラウドハブとして位置づけています [2]投資政策モニター、「チリ – 国家データセンター計画を開始」、Investmentpolicy.unctad.org。Subtelのオークションはスペクトラムにカバレッジ義務を紐付け、5Gを未整備地域へ誘導するとともに展開スケジュールを厳格化しています。憲法上のデジタル権保証は、通信事業者および国家機関に対してユニバーサルモバイルサービスの拡充を義務付けています。オークション手数料は依然として重要な負担であるものの、段階的支払いおよび税額控除によってキャッシュフローへの影響が緩和されています。政策の一貫性が投資家の信頼を高め、チリ通信MNO市場における長期的な成長を支えています。

鉱業、公益事業および物流における企業IoTの普及

産業セクターは堆積池の管理、エネルギー資産の監視、および輸送物流にセンサーネットワークを導入し、セキュアSIMの数量を年率二桁台で増加させています。Movistarのネットワーク(LTE-M)の開始により、スマート照明およびトラッキング向けに150万のIoTエンドポイントをサポートしています [3]デベロッピングテレコムズ、「チリのMovistar EmpresasがIoT向けLTE-Mネットワークを開始」、Developingtelecoms.com。テキントは大型プロジェクトにおける機械の位置把握にシグフォックスデバイスを活用し、ダウンタイムの削減と作業員の安全性向上を実現しています。北部の銅鉱山は自動運搬トラックやドローン点検の自動化にプライベートLTEを導入しています。低消費電力ネットワークが成熟するにつれ、マネージド接続料金が消費者向けハンドセットを超えて通信事業者の収益を多様化させ、チリ通信MNO市場を一層豊かにしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(約)% 予測 | 地理的 関連性 | 影響の期間 |

|---|---|---|---|

| ARPUを侵食する激しい価格競争 | -0.8% | 全国規模 | 短期(2年以内) |

| 高いスペクトラム料金およびカバレッジ義務の負担 | -0.5% | 全国規模 | 中期(2〜4年) |

| WOMの財務危機による5G競争の制約 | -0.3% | 全国規模 | 短期(2年以内) |

| ファイバーバックホール機器のサプライチェーン遅延 | -0.2% | 全国規模(農村地域が最も影響を受ける) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ARPUを侵食する激しい価格競争

裁判所がEntelの顧客奪還プロモーションを反競争的と認定した後、EntelはWOMにUSD 22億を支払わなければならず、深刻な値引き慣行が露呈しました [4]ディアリオ・フィナンシェロ、「法廷がEntelを断罪」、Df.cl。月額10USD未満の無制限バンドルが業界標準となり、音声およびSMSの収益を圧迫しています。モバイル、ファイバー、OTT動画を組み合わせたコンバージェント型クアッドプレイオファーが提供される一方、バンドル割引により平均ARPUが押し下げられています。通信事業者は端末割賦販売やゲームパスを活用したアップセル戦略で対抗していますが、価格競争の激しさは続いており、チリ通信MNO市場の収益拡大を抑制しています。

高いスペクトラム料金およびカバレッジ義務の負担

WOMが5Gに関連するUSD 5,000万の罰金をめぐりICSID仲裁を申請したことは、義務付けられた農村部への展開による資本的負担を示しています。2024年のオークションにはEntelとClaroのみが参加し、Movistarは料金に関する懸念から参加を見送りました。これはチリの3.5 GHz帯ブロックの前払い評価額への不満を反映しています。積極的な義務により人口希薄地域での基地局高密度化が強いられ、回収期間が長期化しています。規模の小さい通信事業者はネットワーク更新を延期するか、ホールセール取引を模索し、市場競争が減退しています。高いライセンスコストがフリーキャッシュフローを圧迫し、チリ通信MNO市場全体での全国カバレッジを維持するためにアセットライト型モデルやジョイントベンチャーが強いられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データトラフィックが既存の音声を上回る

データおよびインターネットサービスは2025年のチリ通信MNO市場シェアの43.81%を占め、主要な収益源としての地位を確固たるものにしています。OTT通話の普及により音声収益は四半期ごとに減少しており、メッセージングトラフィックはチャットアプリへと移行しています。IoTおよびM2M接続に関するチリ通信MNO市場規模は、鉱業テレメトリーおよびスマートシティ契約に牽引され、2031年にかけてCAGR 3.55%で拡大すると見込まれています。通信事業者はネットワークスライシングを活用し、AR/VRおよびeヘルス向けのプレミアム遅延層を提供しています。ペイTVバンドルはマージン圧力に直面しているものの、OTTパートナーシップにより高付加価値世帯の解約率は低水準に維持されています。クラウドバックアップや端末保険などの付加価値サービスが収益の多様化を補完し、全体的な成長を強化しています。

投資の優先事項もこのシフトを反映しています。無線アクセスの近代化においてはより多くの中帯域スペクトラムがダウンリンク容量に割り当てられ、基地局のファイバー化が加速しています。サンティアゴに設置されたエッジノードはピーク時のストリーミング中における遅延を大幅に削減する動画キャッシュをホストしています。コンバージェント型通信事業者は銅線廃止プログラムによる節約分を5Gスタンドアロンコアに振り向け、産業顧客向けのキャリアグレードのネットワークスライシングを実現しています。月間消費量が今世紀半ばまでに10GBの閾値を超えるにつれ、データ段階別料金が再び重要性を増し、チリ通信MNO市場の収益化を支えています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

エンドユーザー別:企業がその差を縮める

消費者は2025年のチリ通信MNO市場規模の72.65%を占め、モバイル普及率91%および手頃な価格のスマートフォンに支えられています。プリペイドは低所得層セグメントで依然として主流ですが、端末割賦プランに牽引されてポストペイドの採用が緩やかに増加しています。消費者における5G利用率はアクティブSIMの20%を超えており、無制限バンドルが若年層を引き付けています。一方、鉱業、公益事業、フィンテック企業がフィールド業務をデジタル化するにつれ、企業回線はCAGR 3.84%で拡大しています。ライセンスされたスペクトラム上のプライベートLTEネットワークが、遠隔採掘坑や変電所での業務データを保護しています。

企業の成長が新たな収益源を生み出しており、マネージドセキュリティ、モバイルエッジコンピューティング、フィンテック決済フロー向けのアプリケーションプログラミングインターフェース(API)がその代表例です。チリのデビットカード利用率が取引全体の81%に達していることが、低遅延かつ高セキュリティなモバイルチャネルへの需要を深化させています。通信事業者はハイパースケーラーと連携し、大都市圏のデータセンター内にクラウドオンランプを組み込み、接続性をストレージおよびAIプラットフォームと組み合わせて提供しています。中小企業はLTE-M資産トラッカーを採用してコールドチェーン状態の監査や配送ルートの最適化を行い、チリ通信MNO市場における企業への普及を拡大しています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

地域分析

地域別のパフォーマンスは人口密度と産業クラスターに沿っています。サンティアゴ、バルパライソ、コンセプシオンが5G早期カバレッジを主導し、固定ブロードバンドの中央値274.46 Mbpsおよびモバイル速度38.30 Mbpsを支えています。5Gは全国のモバイル回線の20.83%に達しており、音声フォールバックのために2G/3Gが依然として地域の99%をカバーしています。ファイバーが固定アクセスの70.9%を占め、Movistarの40.5%シェアが首位であり、Mundo PacíficoおよびEntelがこれに続いています。チリ通信MNO市場はラテンアメリカで最高水準となる94.3%の家庭インターネット普及率から恩恵を受けています。

北部のマクロ地域には広大な銅鉱山があり、自動化されたトラックやセンサーのための超高信頼性リンクが求められています。2025年8月にEntelとStarlinkが開始する衛星・セル間サービスはシームレスなカバレッジを実現し、電波の届かないエリアの解消と緊急対応支援に貢献すると期待されています。南パタゴニアは人口密度が低いものの科学基地があり堅牢なバックホールを必要としており、南極での5Gトライアルはネットワークの耐障害性を示す事例となっています。アンデス山脈を越えてアルゼンチンへの国際的なファイバールートが整備され、海底ケーブルはペルーとの接続を強化し、国際容量を向上させています。

チリがデジタルゲートウェイとして機能することを目指す野心が、ハンボルトケーブルなどの大規模プロジェクトを推進しています。ハンボルトケーブルはUSD 3億〜5億5,000万の太平洋横断リンクであり、2026年に運用開始予定で、データセンター投資家を引き付ける基盤となっています。2024年12月の国家データセンター計画はエネルギー効率の高いキャンパス建設にUSD 25億を充当し、ハイパースケーラーを誘致するクラスターを形成してエッジトラフィックと企業需要を刺激しています。これらの地域別イニシアチブが一体となって、チリ通信MNO市場の容量を強化し、冗長性を高め、長期的な拡大を持続させています。

競争環境

4つの全国規模の通信事業者が加入者をめぐって激しく競争しています。Entelはモバイル回線でおよそ35%のシェアを持ちリードしていますが、EBITDAへの圧力からOnNet FibraへのUSD 3億5,800万のファイバー売却などの資産売却を余儀なくされています。Movistarはチリ子会社の売却を検討しており、潜在的な統合と外国資本の流入を示唆しています。ClaroとEntelは最新の3.5 GHz帯ライセンスを共同で取得し、ネットワーク高密度化を可能にした一方、WOMのチャプター11申請は5G展開を制限し、加入者を既存大手へとシフトさせています。

技術投資が各事業者を差別化しています。EntelはStarlinkリンクを携帯電話タワーに統合し、ほぼ100%の地域カバレッジを実現しています。ClaroはAnatelとの間で衛星直接接続ハンドセットのパイロットを実施しており、MovistarはIoT産業向けにLTE-Mへのアップグレードを進めています。通信事業者はエネルギー節約ソフトウェアも採用しており、4G基地局の消費電力を20%削減し、ESG目標との整合を図っています。インフラ共有が加速しており、América MóvilとLiberty Latin AmericaはクラロVTRのもとで資産を統合していますが、合併後のUSD 47億の減損は統合上の障害を露呈しています。価格競争が依然として主要な顧客獲得手段ですが、ネットワーク品質とコンバージェントバンドルがチリ通信MNO市場における解約決定に与える影響がますます大きくなっています。

信用指標は業界の歪みを反映しています。EntelおよびTelefónicaは、収益の低下とスペクトラム義務を受けて、安定から弱含みの見通しを伴うBBB-格付けを維持しています。それでも、固定回線の分社化によって強化されたキャッシュフローが段階的な5G拡大の資金を賄っています。スペクトラムコストと確立された規模の経済性を踏まえると、新規参入者の出現は見込みが薄く、2027年までにチリ通信MNO産業が資本力のある3社程度に集約され、価格規律が向上する可能性が示唆されています。

チリ通信MNO産業のリーダー企業

Entel Chile

Movistar Chile (Telefónica)

WOM Chile

Claro Chile (América Móvil)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:GoogleとチリはUSD 3億〜5億5,000万相当のハンボルト太平洋横断海底ケーブルに関する最終合意書に署名し、2026年末までに運用開始予定。

- 2025年5月:TelefónicaはチリのサブシダリーであるMovistar Chile (Telefónica)の売却準備を進めていることを確認し、所有権変更の可能性を示唆。

- 2025年3月:ClaroはAnatelとの衛星直接接続電話パイロットを完了し、農村部でのカバレッジ革新を推進。

- 2025年1月:UFINETがInterNexa Chileおよびゴールドデータパナマを買収し、5,000kmのファイバーおよびデータセンターを追加。

- 2024年12月:チリが国家データセンター計画を開始し、USD 25億および新たな地域テクノロジーキャンパスの整備を目標に設定。

- 2024年10月:MotiveとStarlinkがラテンアメリカ初のダイレクト・トゥ・セルサービスを導入し、当初チリと南極をカバー。

チリ通信MNO市場レポートの範囲

通信(テレコム)とは、電磁的手段による情報の長距離伝送を指します。チリ通信MNO市場は、チリ全土のさまざまなエンドユーザー向けアプリケーションで使用されるサービスから生み出される収益に基づいて定義されています。分析は、二次調査および一次調査を通じて把握された市場インサイトに基づいています。当市場ではまた、ドライバーおよび制約要因の観点から市場成長に影響を与える主要要因についても取り上げています。

チリ通信MNO市場は、サービス別(音声サービス(有線、無線)、データおよびメッセージングサービス(インターネットおよびハンドセットデータパッケージならびにパッケージ割引を含むカバレッジ)、ならびにOTTおよびペイTVサービス)に区分されています。上記すべてのセグメントの市場規模および予測は金額(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際、企業およびホールセール等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際、企業およびホールセール等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

チリ通信MNO市場の現在の規模はどれくらいですか?

チリ通信MNO市場規模は2026年にUSD 47.9億であり、2031年にはUSD 56.5億に達すると予測されています。

2031年に向けた予想成長率はどれくらいですか?

総収益は2026年〜2031年にかけてCAGR 3.38%で拡大すると見込まれています。

最も収益を生み出しているサービスカテゴリーはどれですか?

データおよびインターネットサービスがリードしており、2025年のチリ通信MNO市場シェアの43.81%を占め、モバイルデータへの強い需要を反映しています。

5Gを利用している加入者数はどれくらいですか?

Movistar単体で5G顧客150万人にサービスを提供しており、5G回線は全モバイル接続のおよそ20%を占めています。

WOMはなぜ破産申請を行ったのですか?

同事業者は激しい価格競争とスペクトラム関連の義務の中でUSD 3億4,800万の債務を借り換えできなかったことを理由として挙げています。

5G展開において優先される地域はどこですか?

当初の展開はサンティアゴ、バルパライソ、コンセプシオンに集中しており、北部の鉱業地域への拡大が計画されています。

最終更新日: