カルシウムチャネル遮断薬市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

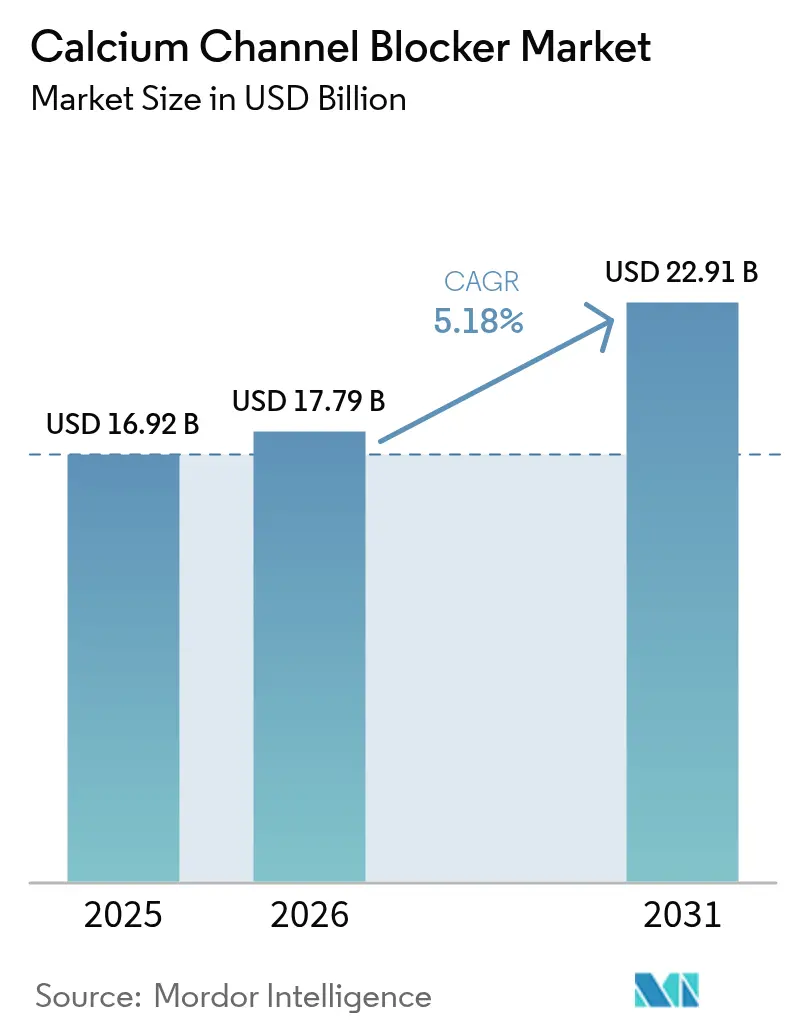

| 市場規模 (2026) | 17.79 十億米ドル |

| 市場規模 (2031) | 22.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

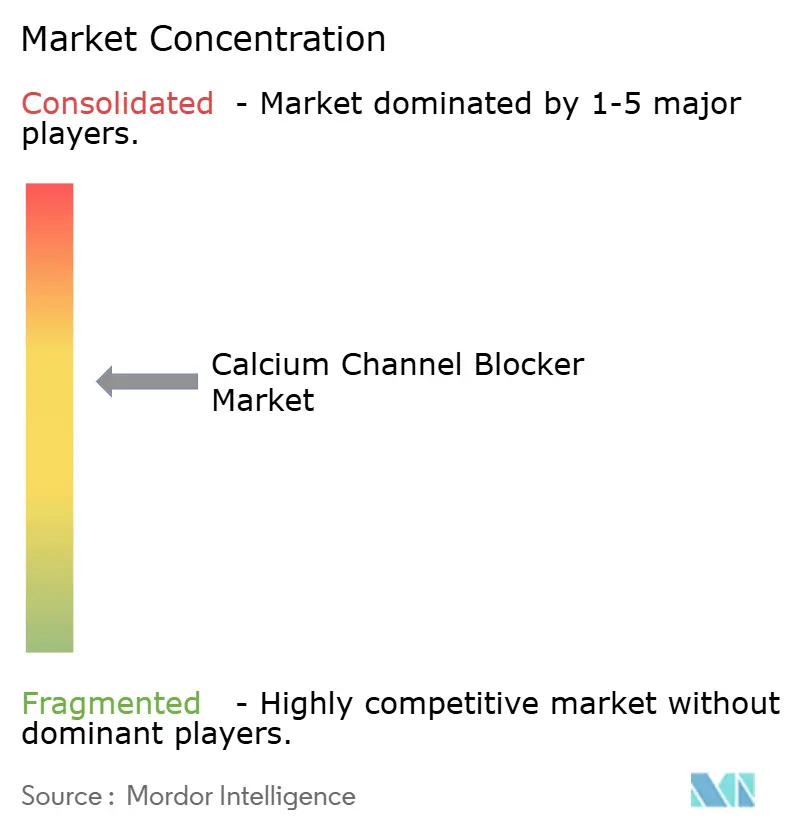

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカルシウムチャネル遮断薬市場分析

カルシウムチャネル遮断薬市場規模は2026年に177億9,000万米ドルと推定され、2025年の169億2,000万米ドルから成長し、2031年には229億1,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.18%で成長します。高血圧が最も有病率の高い修正可能な心血管リスク因子であり続けること、世界人口の高齢化が進むこと、そして日常服薬を簡素化する配合錠が一次療法の標準となっていることから、需要は引き続き勢いを増しています。この薬剤クラスの脳血管保護効果を支持する強固な臨床エビデンスが存在する一方、複数のチャネルサブタイプを遮断する第四世代薬剤が治療範囲を拡大しています。また、価格感応度の高い市場における後発医薬品参入の円滑化、米国および欧州における新たな固定用量製剤の承認、および慢性心血管疾患薬の償還拡大を目指す地域全体の取り組みから、各企業も恩恵を受けています。同時に、製造業者は厳格化する不純物基準、断続的な原薬(API)不足、ならびにSGLT2阻害薬およびエンドセリン拮抗薬との激化する競争に対処する必要があり、これらすべてが価格設定とポートフォリオ戦略を左右しています。

レポートの主要ポイント

- 薬物クラス別では、ジヒドロピリジン系が2025年のカルシウムチャネル遮断薬市場シェアの61.78%を占め首位となり、非ジヒドロピリジン系が2031年にかけて最速の7.12% CAGRを記録しました。

- 適応症別では、高血圧が2025年のカルシウムチャネル遮断薬市場規模の70.65%を占め、神経疾患は2026年から2031年にかけてCAGR 7.86%で成長すると予測されています。

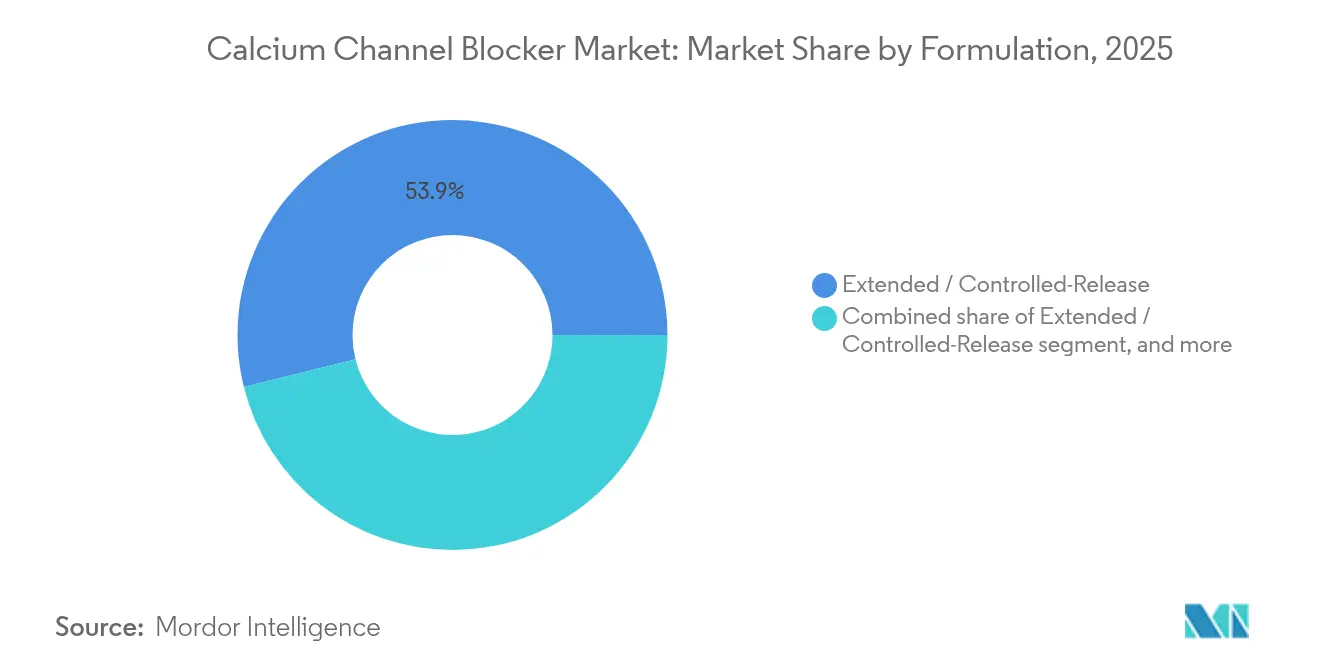

- 剤形別では、徐放性錠剤が2025年の売上高の53.88%を占め首位となり、固定用量配合製剤は2031年にかけてCAGR 7.41%で拡大しています。

- 流通チャネル別では、小売薬局が2025年に45.96%を占め、病院薬局は2031年にかけてCAGR 8.02%で加速しています。

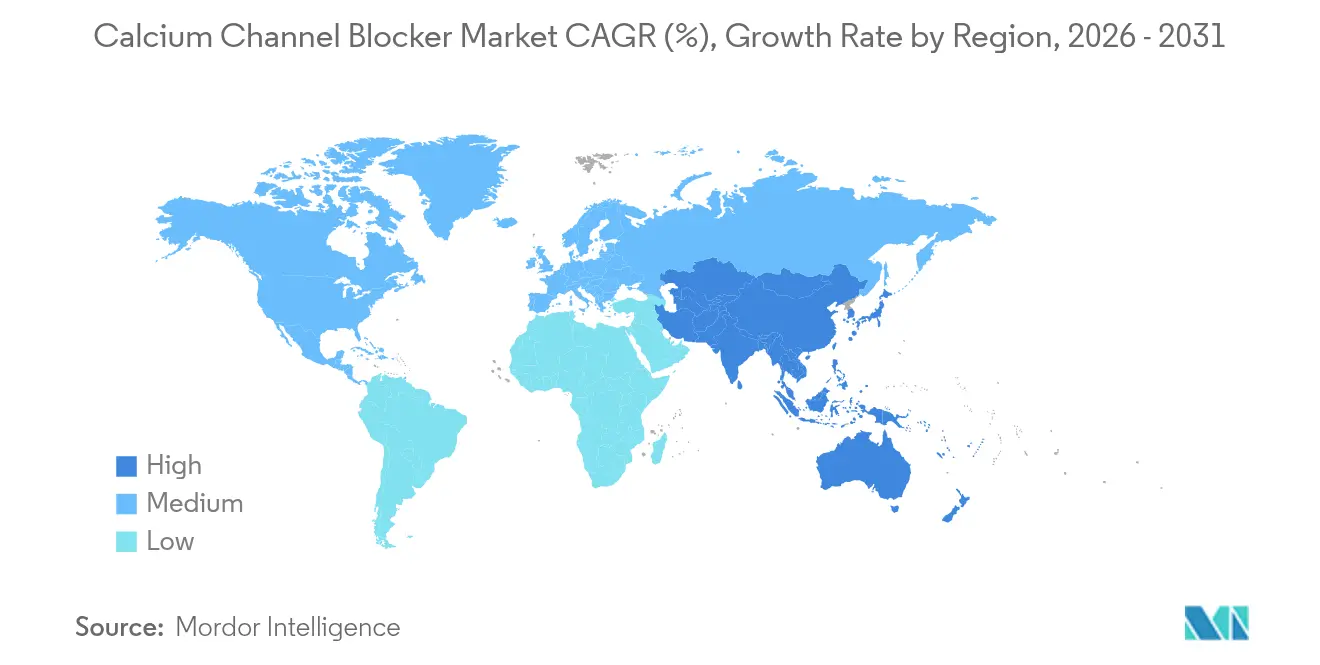

- 地域別では、北米が2025年の地域売上高の39.12%を占め首位となり、アジア太平洋地域は2026年から2031年にかけてCAGR 6.18%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カルシウムチャネル遮断薬グローバル市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高血圧および心血管疾患の有病率上昇 | +1.8% | 世界全体;アジア太平洋および新興市場で最も高い | 長期(4年以上) |

| 長期的な降圧療法を必要とする高齢者人口の増加 | +1.2% | 北米、欧州、日本 | 長期(4年以上) |

| 手頃な価格の後発医薬品製剤の入手可能性の向上 | +0.9% | 世界全体;価格感応度の高い市場で最も強い | 中期(2〜4年) |

| 服薬遵守改善を目的とした固定用量配合療法の利用拡大 | +0.8% | 北米、欧州、世界的な普及 | 中期(2〜4年) |

| 神経保護作用を支持する新たな臨床エビデンスの出現 | +0.4% | 先進市場 | 長期(4年以上) |

| 新興市場における国民皆保険に向けた政府主導の取り組み | +0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期的な降圧療法を必要とする高齢者人口の増加

65歳以上の成人の割合は2024年に世界全体で11%に上昇し、日本および南欧で最も急速に増加しています。脳卒中リスクは55歳以降10年ごとに倍増し、カルシウムチャネル遮断薬は腎機能を損なうことなく持続的な保護効果を示しています。71万4,000人の高血圧高齢者を2.5年間追跡したリアルワールド研究では、アムロジピンの継続投与が非使用者と比較して認知症発症率の低下と関連していることが明らかにされました。これらの心血管および認知機能への複合的な効果は、老年科医が複雑な多剤併用レジメンにおいて1日1回投与のジヒドロピリジン系薬を優先する傾向を促し、カルシウムチャネル遮断薬市場の成長軌道を強固なものにしています。

手頃な価格の後発医薬品製剤の入手可能性の向上

アムロジピンはほとんどの地域で独占権を失い、治療コストを最大70%削減し、低所得患者へのアクセスを拡大しました。インドと中国は現在、世界のAPI生産量の大半を占めていますが、2025年の輸送混乱により、出荷価格が一時的に二桁台上昇しました。断続的な価格変動はあるものの、治療的同等性試験により後発アムロジピンが同等の血圧コントロールをもたらすことが確認されており、臨床医に安心感を与え、高い代替率を支持しています。後発医薬品による利益率圧迫を受けて、先発品メーカーはポリピルの発売や制御放出製剤へのリフォーミュレーションなどのライフサイクル戦略によってシェアを維持しようとしています。

服薬遵守改善を目的とした固定用量配合療法の利用拡大

治療を受けた高血圧患者の10人に4人は依然として目標血圧に到達できておらず、これが補完的なメカニズムを1錠に統合した固定用量配合製剤へのシフトを促しています。画期的なACCOMPLISH試験では、ACE阻害薬とジヒドロピリジン系薬の併用が従来のACE薬・利尿薬の組み合わせよりも心血管イベントを減少させることが証明されました。欧州および米国の現行ガイドラインでは、ほとんどの患者において2剤併用療法から治療を開始することが推奨されており、ネットワークメタ解析で血圧応答の最高オッズを示すアジルサルタン-アムロジピンなどの製品の商業的展望を広げています[1]Fadila Tahirら、「長期アムロジピン投与と認知症リスク」、Journal of Hypertension、JHYPERTENSION.COM。こうした動向により、新たなクラスが注目を集める中でもカルシウムチャネル遮断薬市場の重要性は維持されています。

神経保護作用を支持する新たな臨床エビデンスの出現

血液脳関門を通過するジヒドロピリジン系薬は、片頭痛予防、パーキンソン病リスク低減、くも膜下出血後の脳血管攣縮予防について評価が進められています。2024年のシステマティックレビューでは、慢性的な使用がパーキンソン病発症率の統計的に有意な低下と関連していることが示されました。フルナリジンおよびロメリジンを用いた片頭痛試験では持続的な前兆抑制効果が示され、ベラパミルは群発頭痛においてニッチな役割を維持しています。これらの探索的な適応症は、治療対象患者コホートの総数を拡大し、カルシウムチャネル遮断薬市場内の収益源を多様化させています。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ニトロソアミン不純物に関する厳格な規制審査 | -0.8% | 米国、欧州連合、世界的な影響 | 短期(2年以内) |

| 副作用プロファイルによる治療変更 | -0.4% | 世界全体;高齢者集団でより顕著 | 中期(2〜4年) |

| 原薬調達におけるサプライチェーンの脆弱性 | -0.6% | 世界全体;中国依存のサプライチェーン | 短期(2年以内) |

| 新規心血管薬物クラスからの競争圧力 | -0.5% | 先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニトロソアミン不純物に関する厳格な規制審査

米国FDAの2024年ガイダンスは、すべての製造業者に対し、潜在的なニトロソアミン生成経路のマッピング、規格限度値の厳格化、およびバッチ出荷前の軽減措置の検証を義務付けています。同様の要件が欧州と日本にも適用されています。コンプライアンス対応により、企業は分析手法の高度化、賦形剤サプライヤーの審査、老朽化施設の改修を余儀なくされ、製造原価が上昇しています。調査中の任意的な出荷停止により供給が一時的に制限されましたが、ほとんどの企業は是正措置が規制当局を満足させた後、生産を再開しています。この追加的な負担は短期的な収益性を圧迫しますが、カルシウムチャネル遮断薬市場の長期的な軌道を脱線させる可能性は低いと考えられます。

原薬調達におけるサプライチェーンの脆弱性

中国の2023年反スパイ法により外国人監査員および通関業者の法的リスクが高まり、現地査察の一時停止や心血管系APIのバッチ通関遅延を招きました[2]Olivier LantrèsおよびMyriam Danziger、「中国の反スパイ法と医薬品サプライチェーン」、Pharmaphorum、PHARMAPHORUM.COM。この波及効果は欧州へのリードタイムを増大させ、ドイツでは職員の安全上の懸念から特定の監査が一時的に停止されました。同時期の港湾混雑によりアムロジピンベシル酸塩の供給が逼迫し、スポット市場価格が上昇しました。地理的集中はいまだ構造的リスクとして残っていますが、多国籍企業はインドおよびラテンアメリカのセカンドソースベンダーの多様化を進めており、中期的にカルシウムチャネル遮断薬市場の安定化に寄与しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬物クラス別:ジヒドロピリジン系が治療上の優位性を維持

ジヒドロピリジン系は2025年の売上高の61.78%を占め首位となっており、アムロジピン、シルニジピン、フェロジピンなどの薬剤に対する処方医の親しみやすさと1日1回投与の利便性を反映しています。このクラスのカルシウムチャネル遮断薬市場規模は、支払者が後発医薬品へのアクセスを拡大し、医師が血管選択性を活用して刺激伝導障害を回避するにつれて、2031年にかけて中一桁台の成長を達成すると予測されています。アジア太平洋地域では、ガイドライン委員会がアムロジピンをあらゆる年齢層の患者に対する第一選択薬として推奨していることが多く、普及が特に顕著です。

ベラパミルおよびジルチアゼムからなる非ジヒドロピリジン系は、CAGR 7.12%を達成し、より広範なカルシウムチャネル遮断薬市場を上回る成長が見込まれています。その血管および結節への二重活性は、心房性頻脈性不整脈、術後レートコントロール、および合併狭心症において有用です。また、慢性腎臓病における交感神経過緊張を軽減する可能性があるシルニジピンのようなN型・L型デュアル阻害薬の研究からも成長が見込まれています。したがって、イノベーションは従来のジヒドロピリジン系の優位性を損なうことなく多様化を支援しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

適応症別:高血圧のリーダーシップが神経疾患の拡大に直面

高血圧は2025年の処方箋の70.65%を占め、北米、欧州、およびアジアの大部分で一次療法としての地位を維持しています。L型遮断がベータ遮断よりも脳卒中リスクを低減するというエビデンスが、かかりつけ医の信頼を支えています。数量の観点では、高血圧に対するカルシウムチャネル遮断薬市場規模は、治療上の惰性や2剤同時開始を推奨するガイドライン更新にもかかわらず、低〜中一桁台の軌道を維持すると見込まれます。

神経疾患は2031年にかけてCAGR 7.86%で拡大すると予測されており、すべての用途の中で最高値です。リアルワールド分析では、慢性的な投与がパーキンソン病発症率を20%低下させることが示されており、無作為化試験では群発頭痛に対するベラパミルおよび神経因性高血圧に対するシルニジピンの評価が進められています。したがって、小規模ながら拡大する適応外需要がカルシウムチャネル遮断薬市場内の多様化の追加的な手段を提供しています。

剤形別:徐放性製剤の優位性が配合製剤イノベーションと交差

徐放性製剤は、24時間の薬物動態により血圧変動を抑制し服薬スケジュールを簡素化するため、2025年の売上高の53.88%を占めました。服薬遵守率の向上は脳卒中再発率の低下に直結し、慢性ケアパスウェイにおける制御放出設計に対する医師の選好を強化しています。

固定用量配合製剤はすべての剤形の中で最速となる年率7.41%の成長が見込まれています。アムロジピン、テルミサルタン、クロルタリドンを統合した新しい3成分配合錠は錠数を3錠から1錠に削減し、北米および欧州のバリューベースドケアの要求に応えます。登録前のデータでも、従来の段階的治療モデルと比較してコスト効果上の優位性が示唆されており、カルシウムチャネル遮断薬市場の対象シェアを拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:小売薬局のアクセスが病院の成長を牽引

小売薬局は2025年のグローバル数量の45.96%を調剤しており、ほとんどの患者がプライマリケアで治療を開始し、生涯にわたるメンテナンスを継続するためです。後発医薬品代替政策と予測可能なリフィルがチャネルの安定性を支えています。

病院薬局は心血管疾患の重症度上昇に伴い、CAGR 8.02%を達成すると予測されています。周術期の血圧コントロールのための静注ニカルジピンや、急速心房細動のレートコントロールのためのジルチアゼムは、重症集中治療フォーミュラリーの定番となっています。体外式膜型人工肺(ECMO)の準備を含むカルシウムチャネル遮断薬毒性の集中的モニタリングがさらに病院需要を促進し、外来診療を超えた収益上振れを支持しています。

地域分析

北米は2025年の世界売上高の39.12%を占め首位となり、高い保険適用率と新規ポリピルの急速な普及が背景にあります。処方監査によると、JNC 8委員会が同クラスを一次療法として提唱した後、黒人患者におけるカルシウムチャネル遮断薬の使用は2018〜2019年に以前の年と比較して41%増加しました。後発医薬品の普及が価格低下を相殺する一方、週1回貼付剤などのブランド拡張が服薬困難な特定のコホートを引き付けています。継続的な医療教育がクラスへの親しみを強化し、カルシウムチャネル遮断薬市場を短期的な競争から守っています。

欧州は第2位にランクされ、コスト抑制と積極的な安全性サーベイランスが特徴です。2025年初頭のアムロジピン錠のクラス2リコールは、同地域の微生物学的品質管理における警戒心を浮き彫りにしました。NICEなどの医療技術評価機関は通常、低価格の後発医薬品を優先しますが、経済モデルが心血管イベントの減少を示す場合はブランド配合製剤も償還対象となります。慢性裂肛に対するニフェジピン-リドカイン軟膏の登場により新たな非心臓領域の側面が加わり、地域需要を多様化しています。

アジア太平洋地域はCAGR 6.18%で最も成長が速い地域であり続けています。疫学的移行と公的保険の拡大という二重の力が年間処方数量を押し上げています。中国およびインドの地場企業が競争力のある価格のAPIおよび完成品を供給し、購入しやすさを確保しています。12カ国の観察研究により、カルシウムチャネル遮断薬が最も頻繁に処方される降圧薬クラスであることが確認されているものの、地域内の異質性は依然として存在します。政府の一括購入制度が患者へのリーチを拡大し続けており、カルシウムチャネル遮断薬市場に構造的な成長をもたらしています。

その他の地域では、ラテンアメリカおよび中東・アフリカが都市化に伴う心血管リスクの増大を背景に着実な普及を記録しています。遠隔地の診療所に必須降圧薬を供給する国際的なドナープログラムが依然として小規模なベースラインを拡大し、追加的な増分ユニットに貢献しています。

規制環境

カルシウム拮抗薬に対する規制監督は、既存の低分子医薬品に対する品質要件の厳格化と、ジェネリック医薬品およびライン拡張品に向けたライフサイクル管理規則の合理化によって、その内容が形作られつつある。米国では、FDAが2024年に策定したニトロソアミンリスク評価の要求事項を市販製品全般に対して継続的に運用しており、これによりメーカーは生成経路の特定、規格の厳格化、およびバッチ出荷前の低減措置の検証を進めることが求められている。これらの要件は、アムロジピン、ジルチアゼム、ニカルジピンといった高需要分子のコンプライアンス基準を引き上げるものであり、調査や分析法の更新が進行中の場合には一時的な供給停止につながる可能性がある。

欧州では、欧州医薬品庁(EMA)がバリエーション(変更申請)枠組みの更新を運用化しており、2025年1月からの実施変更、および更新されたバリエーション分類と電子申請フォームの使用に関連する2026年1月の期限が設定されている。これにより、企業が製造site変更、製剤の微調整、承認後のコミットメントを実行する方法に影響が及ぶ。ファーマコビジランス(医薬品安全性監視)は、依然としてラベリングやベネフィット・リスク評価の方向性を形作っており、例えばEMAは2026年3月にPSUSA評価を通じてニカルジピンに関する科学的結論を公表した。世界レベルでは、薬物相互作用試験に関するICHのM12ガイドライン採用(2024年5月にステップ4)により、より調和された開発パッケージが後押しされ、カルシウム拮抗薬を含む新規製剤や固定用量配合剤における地域ごとの試験の相違が減少している。

バリューチェーン分析

カルシウム拮抗薬のバリューチェーンは、アムロジピン、ジルチアゼム、ベラパミル、ニフェジピン、ニカルジピン、クレビジピンといった高需要製品の原薬(API)製造に供される重要出発物質(KSM)および化学中間体から始まる。API出力は、製剤化・打錠(注射剤の場合は無菌製造)を経て、即放性製剤、徐放性製剤、固定用量配合剤といった最終製剤形態に変換され、その後、主要薬局方基準(USP、EP、BP)に準拠した包装およびバッチ出荷試験が行われる。下流のチェーンは、卸売業者や入札チャネルを経て病院薬局や調剤薬局に至り、そこでは代替調剤や調達に関する規則がブランド品とジェネリック品の比率を左右する。

主要な障壁は上流に存在し、地理およびサプライヤーによるKSMおよびAPIの集中は、最終製剤の製造が多様化していても、リードタイムの変動性を生み出す可能性がある。2026年、USPは単一国依存をぜい弱性の要因として強調し、供給不足に関連する製品の大部分が少なくとも1つのKSMについて単一国に依存しているとの調査結果を示した。これは、成熟した心血管系薬剤に対するデュアルソーシングと在庫バッファーのビジネス上の必要性を強めるものである。政策および業界の提案でも、戦略的在庫確保や高度な製造手法(例:フローケミストリーや連続製造)といった耐性強化策が強調されており、国境を越えた査察、物流、輸出規制に関連する混乱への露出を低減することが目指されている。

競合情勢

カルシウムチャネル遮断薬市場は中程度に分散しています。Pfizer、Novartis、Teva、およびViatrisは100カ国以上にブランド品および後発品を流通させている一方、Sun PharmaやDr. Reddy'sなどのインド系メーカーはコスト効率を活用してテンダー市場に参入しています。上位5社合計の推定シェアは28〜30%であり、地域後発品メーカーには十分な余地が残されています。

戦略の重点はライフサイクルマネジメントに置かれており、新たな粒子径、胃内停留性マトリックス、および固定用量配合製剤が成熟した分子の価値を守っています。Pfizerは2025年承認において欧州連合でアムロジピン-ロスバスタチン-テルミサルタン三剤配合錠を展開し、同社の地位を強化しました。NovartisとOrionは、ベラパミルのマイクロビーズ技術の共同研究を進めており、放出を遠位小腸にシフトすることで便秘を軽減することを目指し、フェーズIIIの結果読み出しは2026年を予定しています。

中国の医薬品開発製造受託機関(CDMO)は完成品のマーケティングへと垂直統合を進めており、アジアおよびアフリカの競争状況に変化をもたらしています。米国FDAのニトロソアミンガイドラインへの準拠が重要な差別化要因となっており、クリーンな査察記録を確保した施設は輸出テンダーで数量上の優位性を得ています。一方、バイオファーマ参入企業は全身性強皮症などのオーファン適応症においてL型チャネル遮断を探索しており、カルシウムチャネル遮断薬市場を多様化するニッチなイノベーション経路を示しています。

カルシウムチャネル遮断薬業界リーダー

Pfizer Inc.

Viatris Inc.

Teva Pharmaceutical Industries Ltd.

Sun Pharma Industries Ltd.

Novartis AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

患者中心の投与形態および急性期使用領域を中心に、商業的な空白地帯が形成されつつあり、カルシウム拮抗薬の薬理作用を新規の投与形態と組み合わせることで、維持期の高血圧治療を超えた用途拡大が可能になっている。Milestone Pharmaceuticalsは2025年12月、急性・症候性発作性上室性頻拍を対象とした鼻腔内投与型カルシウム拮抗薬CARDAMYST(エトリパミル)について、米国FDAから初の承認を取得した。また2026年1月には、EMAがエトリパミル鼻腔用スプレーの販売承認申請を受理した。これにより、患者自身または介護者による急性転換療法投与への道が開かれ、既に地域的な取引を促している。その一例として、2026年3月にEverest Medicinesが大中華圏における権利を取得した。

第二の機会領域は病院・救急医療での利用であり、注射用ジヒドロピリジン系薬剤は高血圧緊急症や術中血圧管理を支えており、市場内で小売チャネルよりも速く拡大している病院薬局を通じた需要を強化している。中国では、CSPC Pharmaceutical Groupが2026年2月、クレビジピン注射用エマルジョンについてNMPAの登録承認を報告し、無菌心血管系製品における現地登録および製造拠点の戦略的重要性を裏付けている。これらの短期的な商業化の動きに加えて、神経学的疾患やその他の非心血管系適応におけるカルシウム拮抗薬の評価に関する臨床・トランスレーショナル研究の継続は、ポートフォリオの拡大を支えている。一方で、不純物管理に関するコンプライアンス対応力と、耐性のあるAPI調達は、入札および慢性疾患の償還プログラムにおいて量を確保するための前提条件となり続けている。

最近の業界動向

- 2026年4月:Teva Pharmaceutical Industriesは、Emalex Biosciencesを買収する契約を発表した。対象企業は心血管疾患ではなく神経科学領域に位置付けられているが、この取引は、大規模なジェネリック事業基盤に加えて、特殊・ブランド資産へのTevaの注力を強化するものであり、成熟した降圧薬ポートフォリオに影響を及ぼしうる競争的な資本配分を形作っている。

- 2026年3月:Everest Medicinesは、Corxel Pharmaceuticals Hong Kong Limitedと資産購入契約を締結し、大中華圏におけるエトリパミル鼻腔用スプレーの開発、製造、商業化権を最大5,000万米ドルで取得した。この取引は、速効性カルシウム拮抗薬投与プラットフォームの地理的到達範囲を拡大するものであり、コモディティ化された経口ジェネリック医薬品ではなく、差別化された製剤をめぐる活発な地域パートナーシップを反映している。

- 2026年2月:CSPC Pharmaceutical Group Limitedは、中国においてクレビジピン注射用エマルジョン(50mLおよび100mL製剤)についてNMPAの医薬品登録承認を取得した。この承認により、高血圧緊急症に対応するジヒドロピリジン系薬剤の選択肢が拡大し、無菌製造能力が参入障壁となる病院向けカルシウム拮抗薬使用における競争の激化を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、標準的なケアチャネルを通じて心血管系疾患および関連症状の管理に用いられるカルシウム拮抗薬医薬品から生じる収益を対象とする。これには、主要地域において高血圧や狭心症などの用途で処方または調剤される一般的な薬剤クラスおよび製剤形態が含まれる。

対象範囲の除外事項:非カルシウム拮抗薬系の心血管系薬剤クラス、および商業的な処方または薬局チャネルを通じて販売されていない非治療用の研究専用化合物は対象外とする。

セグメンテーション概要

- 薬物クラス別

- ジヒドロピリジン系

- アムロジピン

- ニフェジピン

- フェロジピンおよびその他

- 非ジヒドロピリジン系

- フェニルアルキルアミン系(ベラパミル)

- ベンゾチアゼピン系(ジルチアゼム)

- ジヒドロピリジン系

- 適応症別

- 高血圧

- 狭心症

- 不整脈

- レイノー現象

- 神経疾患(片頭痛、くも膜下出血)

- その他の適応症

- 剤形別

- 即時放出型

- 徐放性・制御放出性製剤

- 固定用量配合製剤

- 流通チャネル別

- 病院薬局

- 小売薬局

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を設定し、各前提が実際のデータに根拠を持つことを確認するために用いられる。世界保健機関、米国CDC、OECDの保健統計シリーズ、および高血圧・心血管系疾患負担指標を公表している各国の保健当局といったソースから、公衆衛生および利用状況に関する情報を確認する。

これに加えて、米国FDAのデータベース、欧州医薬品庁、および入手可能な範囲での償還・処方集リストに関する公表情報など、政府および規制当局の資料を通じて価格およびアクセスに関する状況を確認する。次に、高血圧治療パターンおよび固定用量配合剤の採用に関する査読付き学術誌を確認する。さらに、企業の開示資料、年次報告書、投資家向け資料、および信頼性の高い報道を用いて、ジェネリック品の参入、ポートフォリオの注力領域、地域別の構成を把握し、企業財務・インテリジェンスに特化した有料サブスクリプションおよび特許データベースからの補助的な情報も選択的に活用する。ここに記載したソースは例示に過ぎず、研究過程では他の多くの公開資料が相互確認および内容の明確化のために使用されている。

一次インタビューおよび調査

一次調査は、公開資料から得られる知見の妥当性を検証し、通常明確に文書化されていないギャップ、特にチャネル構成、標準的な価格帯、ブランド品とジェネリック品間の切り替えの速度に関する情報を補うために用いられる。APAC、EMEA、南北アメリカ地域にわたる製造業者、流通業者、病院薬局の関係者、および臨床専門家からバランスの取れた回答者を対象に聞き取りを行い、モデルが公表されている疾病件数だけでなく、実際の処方および調剤行動を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):12% | APAC:38% |

| ミドル層:51% | 機能・部門責任者:36% | EMEA:35% |

| 小規模プレーヤー:22% | マネージャー:52% | 南北アメリカ:27% |

市場規模算定と予測

規模算定のロジックは、高血圧およびその他の関連疾患の有病率から治療対象需要プールを再構築するトップダウン方式から始まり、チャネル別の治療構成と想定される価格設定を用いてこれをカテゴリー価値に変換する。需要プールを形成した後、主要分子の抽出サンプル数量やチャネルとの対話を通じて検証された単位当たり価格帯といった選択的なボトムアップ近似を用いて総計を確認し、最終的な総計を調整する。

実務上重要な入力要素には、診断・治療済みの高血圧率、ガイドラインに基づく治療内でのカルシウム拮抗薬の処方シェア、標準的な1日用量および投与期間パターン、ジェネリック品とブランド品の比率、そして病院薬局と調剤薬局の間で数量を変動させうる国別の償還・処方集アクセス状況が含まれる。また、患者数が安定していても平均販売価格の推移を変化させる可能性があるため、固定用量配合剤が普及するタイミングも追跡している。予測は専門家の合意に基づくシナリオ分析を用いて行われ、シナリオは高齢化人口の傾向、慢性疾患の負担、ジェネリック品導入のタイミングといった明確な要因に結び付けられている。国別またはチャネル別の詳細情報が限られている場合には、類似市場からの代替指標を用いてギャップを補い、その後インタビューに基づく調整を行うことで、最終的な出力が現実的な水準に保たれるようにしている。

データ検証および更新サイクル

出力結果は、単一ソースのノイズが最終的な数値を左右しないよう、複数の確認を通じて検証される。疾病負担の方向性、治療クラスのシェア変動、ジェネリック化による想定価格影響といった独立した指標とモデルを比較し、根底にある要因に対して過大に見える差異を調査する。

最終承認前に、モデルおよび前提条件は段階的なアナリストレビューを経て、アクセス状況の変化や予期しない価格変動といった主要な前提条件に変化があった場合には再確認が行われる。レポートは毎年更新され、需要や価格に影響を与える重大な出来事が発生した場合には、臨時の更新が行われる。納品直前には、最新の公開情報を再度確認し、クライアントに最新の見解を提供する。

Mordor Intelligenceによるカルシウム拮抗薬市場規模と他の公表推計との比較

カルシウム拮抗薬に関して公表されている市場規模は、対象範囲が同じ名称であっても、その内訳や対象年が一致していないため、大きく異なって見えることがある。この違いは、小売チャネルと病院チャネルにおける価格の扱い方や、ジェネリック品による価格低下がどの程度積極的に想定されているかによっても生じる。

一部の推計では、隣接する降圧薬クラスを組み込んだり、楽観的な価格前提を用いて市場を将来に向けて延長したりすることで、対象範囲を広げている。Mordor Intelligenceでは、カルシウム拮抗薬の収益のみに範囲を限定し、治療対象患者の需要指標およびチャネルで検証された価格帯に基づいて規模を算定しており、これによりカテゴリーの意図しない拡大を避けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.79 B (2026) | |

| グローバルコンサルティングA | USD 15.76 B (2024) | より早い基準年と異なる予測期間を用いており、また各地域の商業的な調剤価値に必ずしも一致しない、より広範な投与経路・用途区分を適用している場合がある。 |

| 業界出版社B | USD 9.07 B (2025) | 2025年の数値がより小さいのは、対象とされる収益プールが狭いこと、あるいはより保守的な価格・アクセスに関する前提を反映している可能性がある。特に、固定用量配合剤や全チャネルの網羅性が一貫して捉えられていない場合に、その傾向が見られる。 |

総合すると、この差異は主に対象年の選定と、カルシウム拮抗薬収益として計上される範囲の違いによって説明され、次いでジェネリック品参入後の価格経路の予測方法が影響している。当社のアプローチでは、需要指標、チャネル構成、現実的な価格帯に数値を紐づけて追跡可能な形にしており、これにより意思決定者がそのロジックを再現し、市場を上下に動かす要因を理解しやすくなっている。

レポートで回答される主要設問

カルシウムチャネル遮断薬市場の現在の規模はいくらですか?

カルシウムチャネル遮断薬市場規模は2026年に177億9,000万米ドルであり、2031年までに229億1,000万米ドルに達すると予測されています。

どの薬物クラスが売上を主導していますか?

ジヒドロピリジン系(アムロジピンを中心)が2025年の売上の61.78%を占め、2031年まで安定した優位性を維持しています。

どの地域が最も速く拡大していますか?

アジア太平洋地域は、保険適用範囲の拡大と心血管疾患負荷の増大を背景に、2026年から2031年にかけてCAGR 6.18%を達成すると予測されています。

固定用量配合製剤の重要性はどの程度ですか?

固定用量配合製剤は、患者の服薬遵守と心血管アウトカムを改善するため、CAGR 7.41%で最も成長が速い剤形セグメントを形成しています。

現在製造業者に影響を与えている規制上の問題は何ですか?

世界各国の規制当局がニトロソアミン不純物に関する規制を厳格化しており、コストのかかる分析手法の高度化と一時的なバッチ出荷停止を余儀なくされています。

カルシウムチャネル遮断薬は心血管疾患以外でも研究されていますか?

はい、進行中の研究では片頭痛およびパーキンソン病における神経保護的役割が検討されており、シルニジピン類似体AISA-021は全身性強皮症の治療薬として開発中です。

最終更新日: