ヘアリストレーションサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.19 十億米ドル |

| 市場規模 (2031) | 12.52 十億米ドル |

| 成長率 (2026 - 2031) | 8.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘアリストレーションサービス市場分析

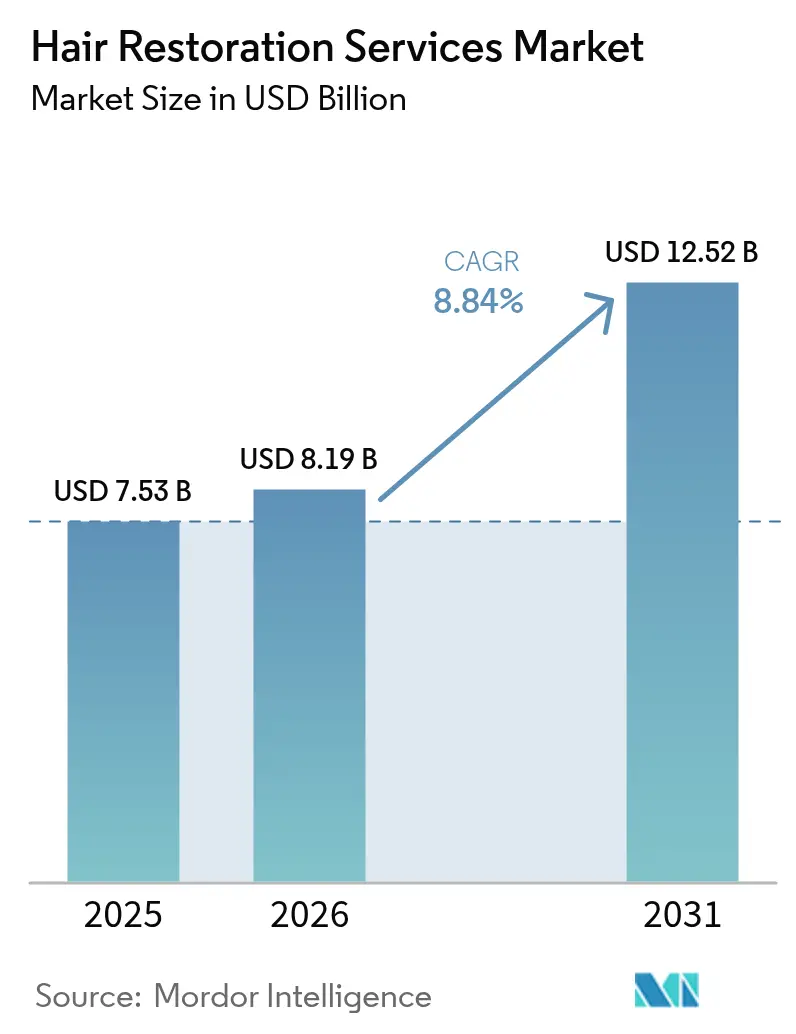

ヘアリストレーションサービス市場規模は、2025年の75億3,000万米ドルから2026年には81億9,000万米ドルに成長し、2026年から2031年にかけて8.84%のCAGRで2031年までに125億2,000万米ドルに達すると予測されています。

男性型脱毛症(アンドロゲン性脱毛症)の有病率の上昇、低侵襲な毛包単位摘出術(FUE)およびロボットシステムの臨床的検証、ならびに若年成人における美容処置の受容拡大が、この成長軌道を総合的に支えています。Pelage Pharmaceuticalsのpp405などの再生化合物の臨床的成功、44マイクロメートル解像度を持つARTAS iXiロボットなどの次世代デバイス、そして永続的かつ自信を高める効果を認識する潜在患者層の拡大がモメンタムを牽引しています。社会的受容の拡大、インフルエンサーによる認知向上、柔軟な支払いプランが26歳から35歳の成人における初回施術を加速させる一方、FoLixフラクショナルレーザー療法などのデバイスベースの補助療法は、手術を望まない、または適応外の消費者へのケアを拡大しています。特にトルコおよびインドへの医療観光の並行的成長はコスト障壁を低下させ、施術件数を増加させています。また、頭皮冷却システムに関するFDAのクラスII規則に見られる支持的な規制は、脱毛を生活の質に関わる問題として制度的に認識していることを示しています。[1]米国食品医薬品局、「頭皮冷却システムに関するクラスII特別管理」、fda.gov

主要レポートのポイント

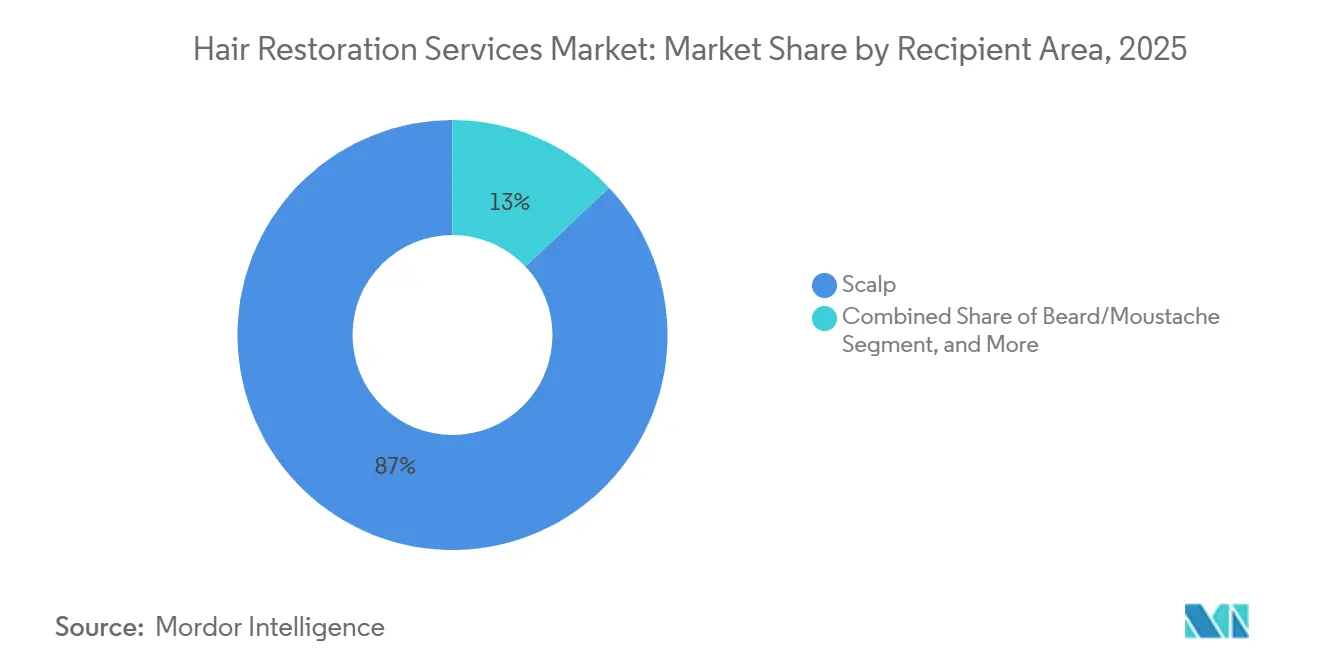

- 施術部位別では、頭皮施術が2025年のヘアリストレーションサービス市場シェアの87.02%を占め、眉毛リストレーションは2031年までに10.22%のCAGRで成長する見込みです。

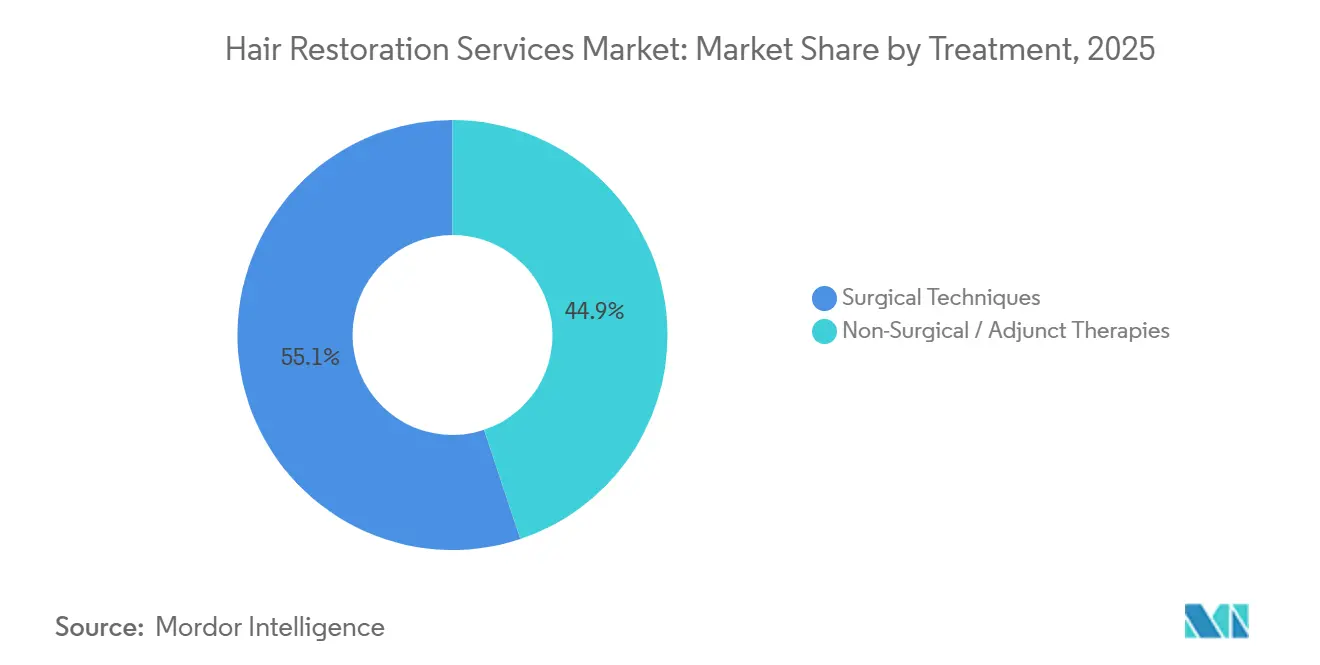

- 治療法別では、外科的技術が2025年のヘアリストレーションサービス市場の55.12%を占め、非外科的療法は2031年までに11.04%のCAGRで成長すると予測されています。

- エンドユーザー別では、専門ヘアクリニックが2025年の収益シェアの62.45%を占め、メディカルスパは2031年までに11.20%のCAGRで拡大しています。

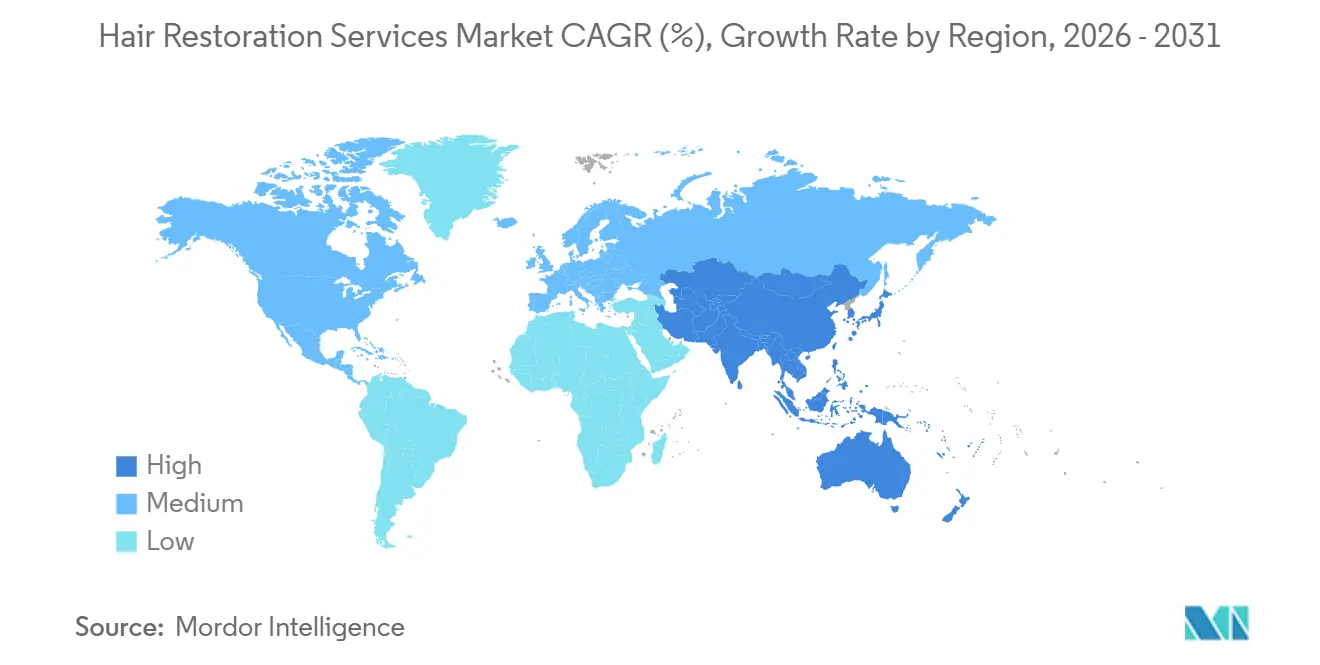

- 地域別では、北米が2025年に40.05%のシェアでヘアリストレーションサービス市場をリードし、アジア太平洋が最速の9.44%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘアリストレーションサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 脱毛症および脱毛障害の世界的な疾病負担の増大 | +1.8% | 北米および欧州で有病率が高く、世界全体に影響 | 長期(4年以上) |

| 可処分所得の増加と美容処置への支出意欲の高まり | +1.5% | アジア太平洋が中心、中東および南米への波及 | 中期(2~4年) |

| 外科的および非外科的ヘアリストレーションにおける継続的な技術進歩 | +2.1% | 北米および欧州が採用をリード、アジア太平洋が追随 | 中期(2~4年) |

| 専門植毛クリニックおよびフランチャイズチェーンの拡大 | +1.3% | 世界全体、トルコ・インド・アラブ首長国連邦での急速な成長 | 短期(2年以内) |

| 費用対効果の高い処置を求めるコスメティックツーリズムの受容拡大 | +1.6% | トルコ・インド・タイが目的地、欧州・中東・北米からの需要 | 短期(2年以内) |

| ソーシャルメディアマーケティングおよびインフルエンサーによる推薦の普及 | +1.2% | 世界全体、北米・欧州・都市部アジア太平洋で最も強い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

脱毛症および脱毛障害の世界的な疾病負担の増大

男性型脱毛症(アンドロゲン性脱毛症)は現在、世界中の成人の最大50%に影響を与えており、ジヒドロテストステロン(DHT)感受性が世代を超えて高まるにつれ、その有病率は上昇しています。2024年には世界で70万件以上のヘアリストレーション施術が実施され、2016年比で16%増加しており、満たされていない臨床ニーズを浮き彫りにしています。[2]American Med Spa Association、「2024年医療美容業界現状レポート」、americanmedspa.org 26歳から35歳の若年患者は早期に行動を起こしており、生涯にわたる施術需要を高め、メンテナンス療法へのコンプライアンスを向上させています。自己免疫関連脱毛症および化学療法誘発性脱毛症に関する研究の拡大により、従来の男性型脱毛を超えた候補患者層が広がっています。高所得国で人口が高齢化するにつれ、認知度・手頃さ・アクセスが組み合わさり、需要は急激な上昇曲線を維持しています。男性型脱毛症は50歳までに男性の約50%、女性の15%に影響を与え、人口の高齢化と診断認知度の向上に伴い拡大する持続的な需要層を形成しています。25歳から35歳の患者はすでに専門クリニックへの相談の約40%を占めており、職場での可視性やソーシャルメディアでの自己表現に駆られた早期介入を示しています。

可処分所得の増加と美容処置への支出意欲の高まり

米国、ドイツ、中国、湾岸協力会議(GCC)諸国における可処分所得の増加が、医療費を外見向上サービスへと向けています。初回移植患者の平均年齢は現在26歳から35歳であり、この時期は手術がより簡単で、長期的に優れた密度をもたらします。消費者調査によると、77%の決定がキャリアまたは人間関係を動機としており、豊かな髪を社会的資本と同一視しています。分割払いプラン、無利子クリニックローン、後払いアプリが中間所得層への手頃さを拡大しています。

外科的および非外科的リストレーションにおける継続的な技術進歩

ロボットシステムは採取エラー率を2%未満に低下させ、抽出速度を1時間あたり700グラフトに向上させ、大規模なセッションを1日で実施可能にしています。Pelage PharmaceuticalsのPP405は、フェーズ2a試験において8週間以内に受療者の31%で20%超の密度増加をもたらし、症状管理から再生へのピボットを強化しました。シェフィールド大学のデオキシリボース糖ゲルは前臨床研究においてミノキシジルと同等の有効性を示し、副作用の少ない外用薬の可能性を示唆しています。[3]シェフィールド大学、「糖分子が毛髪成長を促進」、sheffield.ac.uk FDA認可のFoLixフラクショナルレーザーは非侵襲的な選択肢を広げ、外科的能力を持たないメディカルスパへの橋渡しとなっています。多血小板血漿(PRP)、エクソソーム、および併用療法レジメンは現在、単独療法よりも高い生存率と速い成長をもたらし、患者体験とクリニック収益の両方を最適化しています。

費用対効果の高い処置を求めるコスメティックツーリズムの受容拡大

トルコでは毛包単位摘出術(FUE)が3,500~8,000米ドルで実施されており、米国の7,500~15,000米ドルと比較しても、JCI認定施設の水準を損なうことはありません。インドの同等の価格帯である3,000米ドルは、航空券と宿泊費を考慮しても、欧米の患者にとって実質的に費用を半減させます。一体型の渡航・手術パッケージには相談、空港送迎、フォローアップ訪問が含まれ、物流上の不確実性を軽減します。遠隔診療により外科医が事前に候補者をリモートで承認でき、滞在期間を1週間未満に短縮できます。認定および外科医資格認定プログラムが過去の安全上の懸念を軽減し、プレミアムロボットまたは民族特有の技術を求める患者の移動を加速させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い処置費用と限られた償還補償 | -1.4% | 主に北米および欧州、アジア太平洋では中程度 | 長期(4年以上) |

| 熟練した植毛外科医の不足 | -0.9% | 世界全体、北米および欧州で深刻 | 中期(2~4年) |

| 術後リスクと成功率のばらつき | -0.7% | 世界全体、規制が緩い市場でより高い懸念 | 中期(2~4年) |

| 低侵襲な美容代替手段の利用可能性 | -0.6% | 北米および欧州が採用をリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い処置費用と限られた償還補償

先進国地域における4,000~15,000米ドルの外科的費用は依然として高額であり、民間保険会社は植毛を選択的処置として分類し、患者が自己負担することになります。新興市場では一人当たり所得が処置費用を下回るため、認知度が高まっても格差はより顕著です。分割払いプランやサードパーティクレジットは費用の衝撃を緩和しますが、多くの見込み患者が治療を先延ばしにし、さらなる毛包の細小化リスクを冒しています。医療観光はコスト格差を縮小しますが、地域内患者にとっては節約分を相殺する可能性のある渡航費用が加わります。一方、低出力レーザーキャップなどのデバイスベース療法は1,000米ドル未満で市場に参入し、価格に敏感な消費者への入口を提供しますが、外科的チャネルから一部の需要を転換させています。

熟練した植毛外科医の不足

現代のFUEおよびロボットワークフローは、最高の熟練度に達するまでに800~1,000症例の学習曲線を必要とし、資格を持つ施術者のパイプラインを遅らせています。アジア太平洋およびラテンアメリカの需要はしばしば地域の研修能力を超えており、クリニックはローテーションで外科医を招聘するか、希少な専門知識を活用するためにフランチャイズを追求しています。ロボット摘出は手技への依存度を低下させますが、デザインと移植に関する専門家の監督は依然として必須です。不十分なトレーニングが時として標準以下の結果をもたらし、評判を損ない、インド・タイ・ブラジルでより厳格なライセンス規則を促しています。拡張現実ヘッドセットを介したリモートメンタリングが応急措置として台頭していますが、広範な普及には高帯域幅と国境を越えた医療監督に関する法的明確化が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施術部位別:頭皮の優位性が需要を牽引

頭皮施術は2025年のヘアリストレーションサービス市場の87.02%を占め、男性型脱毛症の有病率と確立された外科的プロトコルを反映しています。ソーシャルメディアの美容基準に後押しされた眉毛リストレーションは、10.22%のCAGRで拡大し、従来の男性セグメントを超えてクリニック収益を多様化すると予測されています。ひげ施術は豊かな顔の美的外観を求めるミレニアル世代の間でニッチな需要を持ち、まつ毛および体毛施術はドナー毛の不足と外科的複雑さにより依然として限定的です。アフロテクスチャーの毛包向けに設計されたロボット直接毛髪移植(DHI)は、未開拓の人口層を開拓し、早期採用クリニックの競争上のポジショニングを強化します。女性患者の認知度向上と高度なマイクロパンチツールにより、ダウンタイムと瘢痕が減少し、頭皮手術の中心的役割を強化しつつ、高マージンの顔面サービスのポートフォリオを拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

治療法別:外科的リーダーシップと非外科的イノベーションの融合

外科的技術は2025年収益の55.12%を占め、FUEは最小限の瘢痕とロボット精度の強みにより毛包単位移植術(FUT)を上回り、98%のグラフト生存率と関連しています。直接毛髪移植(DHI)のノータッチアプローチは、より速い回復を約束する専門フランチャイズを通じて支持を得ています。並行して、PRP、エクソソーム溶液、低出力レーザーヘルメットなどの非外科的モダリティは、麻酔やダウンタイムを懸念する患者に後押しされ、11.04%のCAGRを記録すると予測されています。外科とPRPを組み合わせたパッケージのヘアリストレーションサービス市場規模は、臨床医が相乗的な密度増加を証明するにつれ、年間11.70%の割合で増加する見込みです。

幹細胞およびエクソソーム注射は、調査段階にあるものの、規制が緩い市場では1回3,000~5,000米ドルで提供されており、最先端ソリューションを求める患者の欲求を利用しています。クリニックにとって、補助パッケージの販売は患者一人当たりの平均収益を高め、再診サイクルの長期化に対抗します。このハイブリッドモデルは、患者の治療過程における外科的フェーズとメンテナンスフェーズの両方を収益化することで、ヘアリストレーションサービス市場を拡大します。

エンドユーザー別:メディカルスパが従来のクリニックモデルを変革

専門ヘアクリニックは、50万米ドルのARTASロボットなどの資本集約型ツールと外科医の専門知識を組み合わせることで、2025年の世界収益の62.45%を維持し、より高い価格設定を正当化するプレミアムな成果を提供しています。フランチャイズチェーンはプロトコルとマーケティングを標準化し、品質を維持しながら二次都市への迅速な展開を可能にしています。多専門病院は複合的な美容処置の安定したチャネルとして残っていますが、資本承認サイクルが長いため成長は緩やかです。

メディカルスパおよびウェルネスセンターは、FDA認可デバイスとライフスタイル志向のブランディングを活用し、若年層のウェルネス志向クライアントに響くことで、11.20%のCAGRで拡大する突出したチャネルです。サービスメニューは毛髪再生と肌・ボディ治療を組み合わせ、外科的認定を必要とせずに1回の来院あたりの平均支出を増加させています。外来手術センターは通常のFUEに対してコスト最適化されたパッケージを提供し、フルサービスクリニックが不足する地域での能力拡大を促進しています。これらの変化は総じて、ヘアリストレーションサービス市場へのアクセスが従来の病院の廊下を超えて消費者に優しい場所へと分散化する地図を示しています。

地域分析

北米は2025年に40.05%のシェアでヘアリストレーションサービス市場をリードし、高所得とAI支援ロボティクスの早期採用に支えられています。Bosleyなどの米国クリニックはフラクショナルレーザーやエクソソームのアドオンに多様化し、患者一人当たりの収益を深化させています。カナダの有利な医療機器承認経路は、他では入手できない新技術を求める越境患者の流入を促進しています。償還のギャップは残っていますが、サードパーティファイナンスと雇用主のウェルネス手当がコスト障壁を緩和しています。

欧州は成熟しながらも革新的な市場を代表しています。ドイツはPRPおよびデバイスオペレーターに対して専門認定を義務付け、品質を高めながら提供者数を抑制しています。患者の流れは双方向です。費用を意識するドイツ人は低価格のFUEを求めてイスタンブールへ渡航し、湾岸諸国の居住者は移植とフィラーを組み合わせたパッケージのためにベルリンへ飛びます。Smile Hair Clinicの2025年のハンブルク進出は、プレミアム欧州需要への自信を示しています。EU広告基準の監視は透明な成果の主張を確保し、ヘアリストレーションサービス市場への信頼を高めています。

アジア太平洋は9.44%のCAGR予測を持つ成長エンジンです。中国には3,000以上の移植プロバイダーが存在しますが、消費者がブランドネットワークを個人経営の施設より好むにつれ、統合圧力が品質を向上させています。インドは英語によるテレ相談と米国の4分の1の価格設定を活用し、手頃さを求める欧米人を引き付けています。技術的には欧州に属するトルコは、アジア太平洋・中東・アフリカ・米国のクライアントを同様に受け入れており、地理的な交差を示しています。イスタンブールとラゴスでデビューするアフロヘア最適化ロボティクスは、包括性を広げ、医療観光のポジショニングを強化しています。タイおよび韓国の政府機関は現在、美容観光ビザを対象とし、ヘアリストレーションを国家の医療輸出戦略に正式に統合しています。これらの要因が総合的に、ヘアリストレーションサービス市場を歴史的な欧米の枠組みを超えて拡大させています。

競合ランドスケープ

ヘアリストレーションサービス市場は中程度に分散しており、上位5社が世界収益の約28%を占め、ベンチャー支援の新規参入者の余地が残っています。戦略的提携が競争上の動きの典型であり、BosleyがLumenis FoLixをライセンス供与して非外科的顧客を獲得した事例や、Venus ConceptがRestoration Roboticsを買収してハードウェアとサービス収益を融合させた事例に見られます。バイオテクノロジーのパイプラインには100以上の研究段階の分子が存在し、Pelage Pharmaceuticalsの7,500万米ドルのシリーズBは、ファーストインクラスの再生療法に対する資本の食欲を示しています。特許強化も別の戦線であり、Pola Chemicalの毛包オルガノイドに関する特許請求は、競合他社を10年間にわたり実験室培養グラフトから締め出す可能性があります。

デジタルプラットフォームはソフトな破壊者として台頭し、AI診断、バーチャル試着、成果シミュレーターを通じて患者とクリニックをマッチングしています。オムニチャネルエンゲージメント(オンライン相談、対面手術、デバイスベースのアフターケア)を採用するクリニックは、コンバージョン率が15%高いと報告しています。費用効率の高いメディカルスパチェーンがプレミアムクリニックに対して数量価格で圧力をかける一方、成果保証モデルが富裕層患者の間で人気を集めています。規制の深さは依然として参入障壁であり、FDAの事前提出タイムラインとCEマーキングコストは、確立された品質システムを持つ既存企業に有利に働いています。

ヘアリストレーションサービス業界リーダー

Illumiflow

NovaGenix

Theradome Inc.

Venus Concept Inc.

Apira Sciences Inc. (iGrow)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:イスタンブールのDr. Serkan Aygın Clinicが国際旅行者向けのオールインクルーシブ植毛パッケージを拡充し、バンドル型医療観光におけるトルコのリーダーシップを強化しました。

- 2025年9月:MedPark Hospitalが、多職種チームによるFUE、FUT、および併用プロトコルを提供する専門ヘアリストレーションセンターを開設しました。

- 2025年2月:Smile Hair Clinicがドイツ市場に参入し、西欧初の拠点を設立しました。

世界のヘアリストレーションサービス市場レポートの調査範囲

本レポートの調査範囲として、ヘアリストレーションとは、永久的な毛髪が存在する頭皮の後部および側部(ドナー部位)から、頭皮の前部・上部・頭頂部の薄毛または脱毛部位(レシピエント部位)へ毛髪を移動させる処置です。移植された毛髪は通常通り成長する可能性があります。

ヘアリストレーション市場は、施術部位、治療法、エンドユーザー、地域によってセグメント化されています。施術部位別では、市場は頭皮と非頭皮にセグメント化されています。治療法別では、市場は毛包単位摘出術(FUE)、毛包単位移植術(FUT)、レーザー療法、幹細胞療法、その他の治療法にセグメント化されています。エンドユーザー別では、市場は病院、クリニック、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは、上記のすべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| 頭皮 |

| ひげ・口ひげ |

| 眉毛 |

| まつ毛 |

| その他の体部位 |

| 外科的技術 | 毛包単位摘出術(FUE) |

| 毛包単位移植術(FUT) | |

| 直接毛髪移植(DHI) | |

| ロボットFUE | |

| 非外科的・補助療法 | 低出力レーザー療法(LLLT) |

| 多血小板血漿(PRP) | |

| 幹細胞・エクソソーム療法 | |

| 外用・注射補助剤 |

| 専門ヘアクリニック |

| 多専門病院 |

| 外来手術センター |

| メディカルスパ・ウェルネスセンター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 施術部位別 | 頭皮 | |

| ひげ・口ひげ | ||

| 眉毛 | ||

| まつ毛 | ||

| その他の体部位 | ||

| 治療法別 | 外科的技術 | 毛包単位摘出術(FUE) |

| 毛包単位移植術(FUT) | ||

| 直接毛髪移植(DHI) | ||

| ロボットFUE | ||

| 非外科的・補助療法 | 低出力レーザー療法(LLLT) | |

| 多血小板血漿(PRP) | ||

| 幹細胞・エクソソーム療法 | ||

| 外用・注射補助剤 | ||

| エンドユーザー別 | 専門ヘアクリニック | |

| 多専門病院 | ||

| 外来手術センター | ||

| メディカルスパ・ウェルネスセンター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のヘアリストレーションサービス市場の規模はどのくらいですか?

ヘアリストレーションサービス市場規模は2026年に81億9,000万米ドルとなっています。

ヘアリストレーションサービスの2031年までの予測成長率はどのくらいですか?

収益は8.84%のCAGRで拡大し、2031年までに125億2,000万米ドルに達すると予測されています。

ヘアリストレーション需要において最も急速に成長している地域はどこですか?

アジア太平洋は2031年まで最高の9.44%のCAGRで成長する見込みであり、所得の増加と医療観光が牽引しています。

現在、施術部位別で最も優位なセグメントはどれですか?

頭皮治療が世界の施術件数の87.02%のシェアでリードしています。

非外科的療法は支持を得ていますか?

はい、PRP、レーザー、再生化合物などの非外科的モダリティは11.04%のCAGRで成長すると予測されています。

なぜ患者は植毛のために海外へ渡航するのですか?

同等の品質で50~70%低い費用が、トルコやインドなどのハブへの渡航を動機付けています。

最終更新日: