膀胱がん治療薬・診断薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.22 十億米ドル |

| 市場規模 (2031) | 7.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膀胱がん治療薬・診断薬市場分析

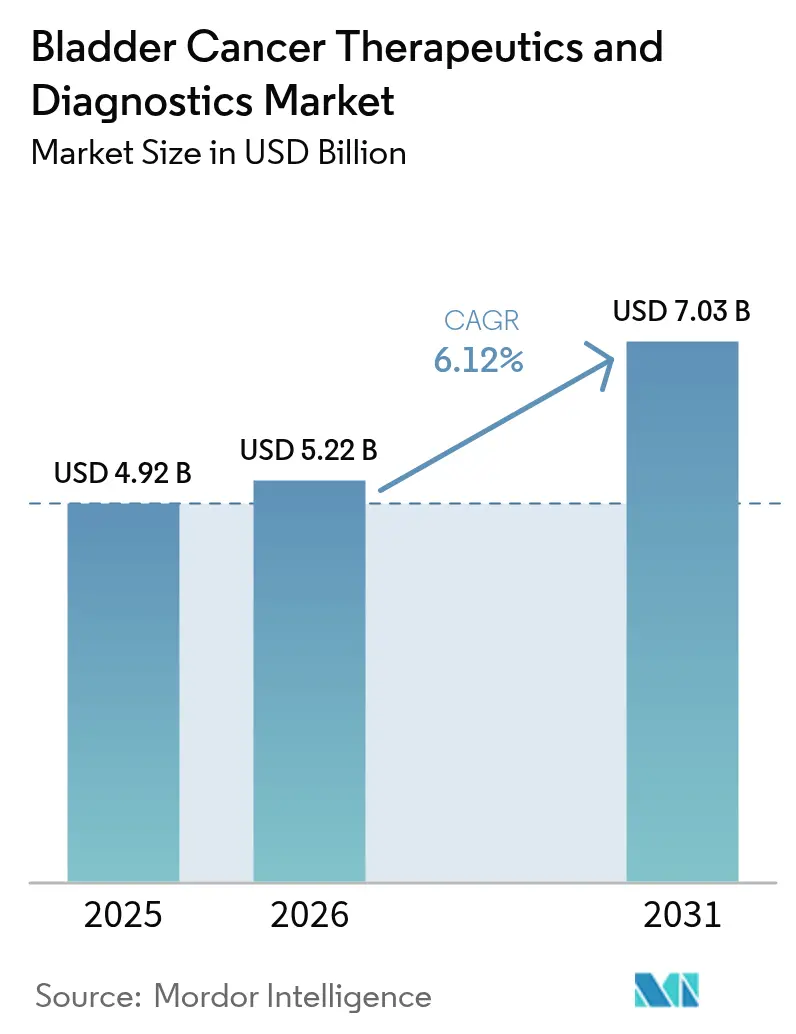

2026年の膀胱がん治療薬・診断薬市場規模は52億2,000万米ドルと推定され、2025年の49億2,000万米ドルから成長し、2031年には70億3,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.12%で成長します。

この進展は、免疫チェックポイント阻害薬および抗体薬物複合体に対するFDAの迅速承認によって推進され、従来の化学療法から精密免疫療法への構造的転換を反映しており、これらは現在、併用プロトコルの中核を担っています。世界的な罹患率の上昇、青色光膀胱鏡による早期発見、および新規生物学的製剤に対する償還支援が需要をさらに加速させています。新たな膀胱内薬物送達デバイスおよびAIベースの尿バイオマーカーアルゴリズムが臨床アウトカムを向上させ、フォローアップを効率化することで、入院・外来双方の処置件数を増大させています。製薬大手が集中型バイオテクノロジー企業と提携し、治療・診断イノベーションを価値に基づくケア指標に整合させる動きが加速するなか、競争の激しさが増しています。

主要レポートのポイント

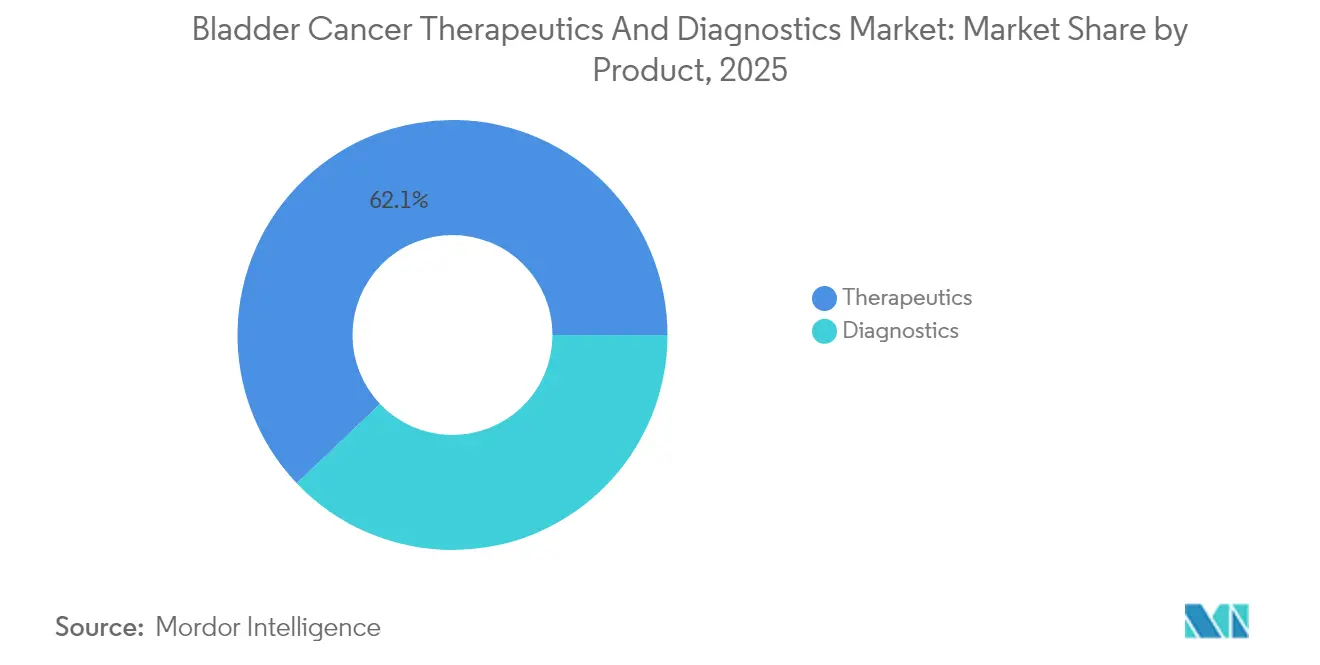

- 製品カテゴリー別では、治療薬が2025年の膀胱がん治療薬・診断薬市場において62.10%のシェアを占め、免疫療法は2031年にかけてCAGR 8.25%で最も高い成長率を記録すると予測されています。

- がん種別では、尿路上皮がんが2025年の膀胱がん治療薬・診断薬市場規模の84.10%を占め、2031年にかけてCAGR 9.00%で拡大する見込みです。

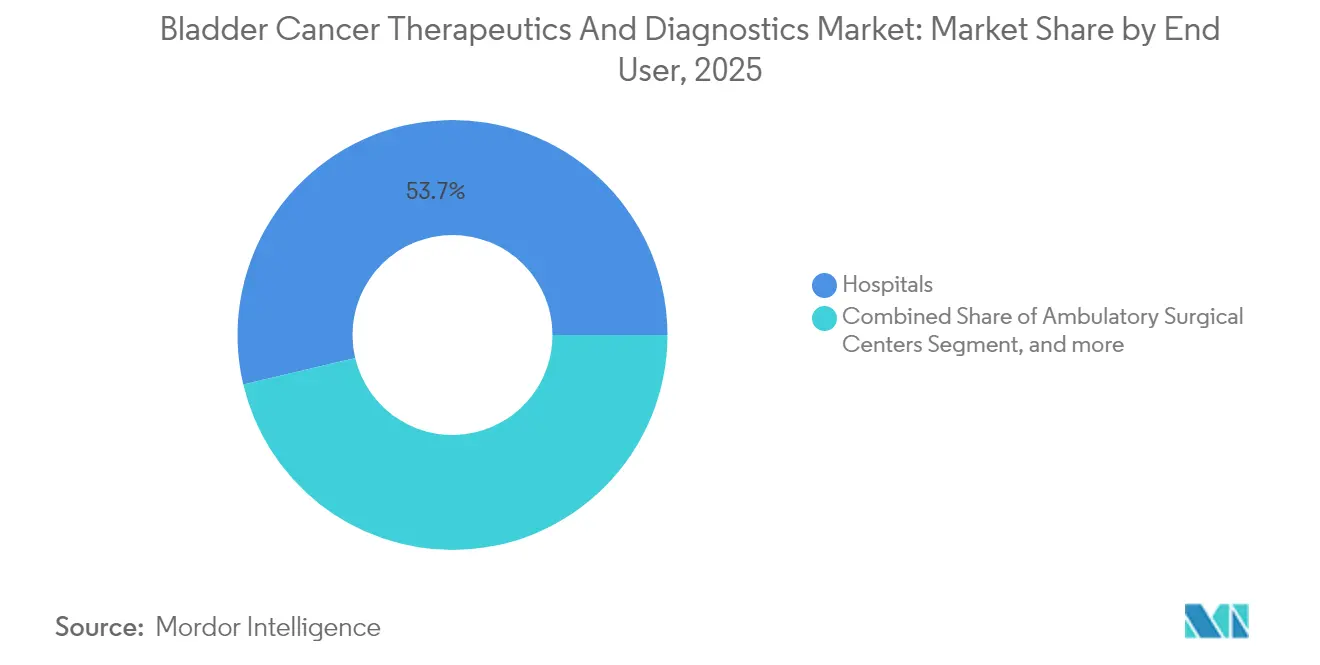

- エンドユーザー別では、病院が2025年の収益の53.70%を維持しており、外来手術センターは予測期間中にCAGR 7.65%で成長すると予測されています。

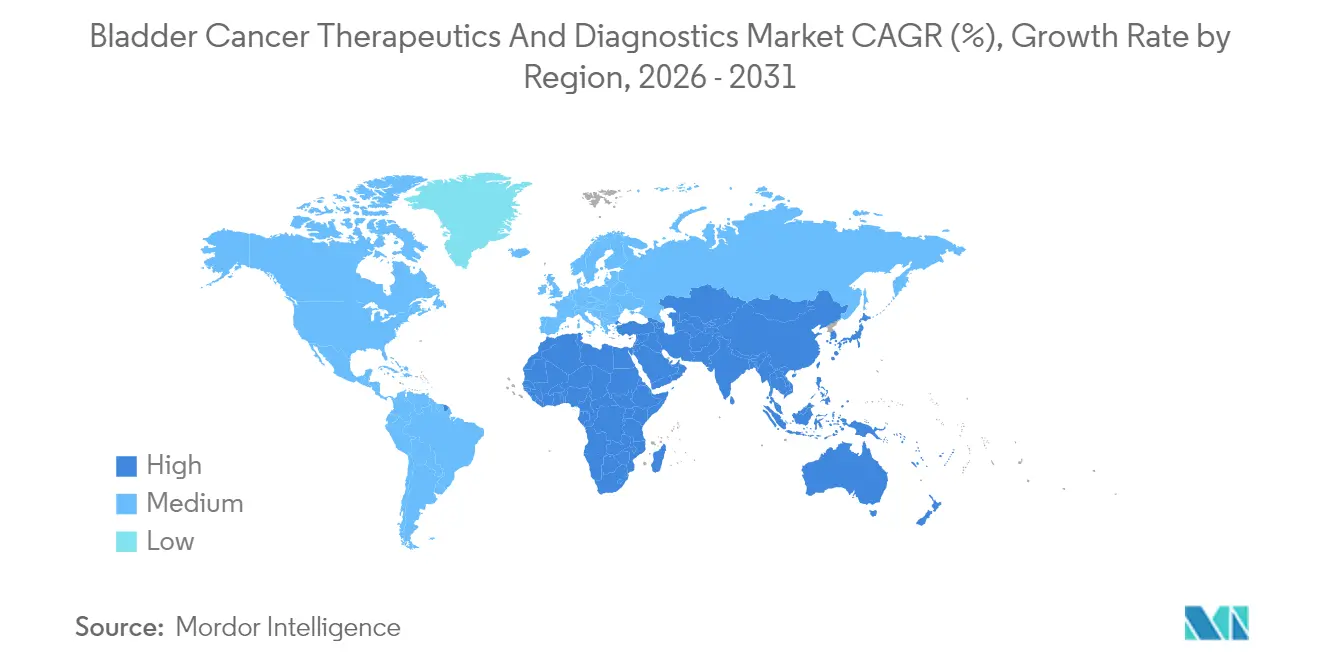

- 地域別では、北米が2025年の収益の44.20%をリードし、アジア太平洋は2031年にかけてCAGR 10.40%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の膀胱がん治療薬・診断薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な 膀胱がん罹患率の上昇 | +1.5% | 世界全体; 北米・欧州で最も高い | 長期(4年 以上) |

| 免疫チェックポイント阻害薬および ADCの迅速承認 | +1.8% | 北米・EU が先行;アジア太平洋が追随 | 中期 (2~4年) |

| 青色光および 4K膀胱鏡の普及拡大 | +1.2% | 北米・欧州; アジア太平洋へ拡大中 | 中期 (2~4年) |

| AIによる 尿バイオマーカーアルゴリズム | +0.9% | 世界全体; 先進国市場での早期導入 | 長期(4年 以上) |

| 外来手術センターベースの 膀胱鏡件数の増加 | +0.7% | 北米; 欧州へ拡大中 | 短期(2年 以内) |

| 再充填可能な 膀胱内薬物送達デバイス | +0.6% | 北米・ 欧州 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な膀胱がん罹患率の上昇

高齢化人口の拡大と職業性発がん物質への曝露が継続するなか、罹患率は上昇し続けています。疫学データは65歳以上の個人における着実な増加を示しており、診断的サーベイランスおよび多ライン治療への需要が高まっています。[1]Michael Guterbock、「持続可能ながん治療:欧州の視点」、The Economist、economist.com 画像診断および尿ベースのアッセイによる早期発見が治療適格コホートを拡大させており、特に非筋層浸潤性疾患において顕著です。医療システムは高い再発率に関連する反復的介入に対応するため、専門泌尿器科センターの拡充と訓練された人材への投資を進めています。これらの再発エピソードが膀胱鏡機器、消耗品、および補助療法の収益創出を持続させています。経済モデルは現在、生涯モニタリングに関連する間接コストを組み込んでおり、再発リスクを低減する技術へのシフトを強化しています。

免疫チェックポイント阻害薬・ADCの迅速承認

加速された規制経路が開発サイクルを短縮し、新規生物学的製剤への患者アクセスを早めています。FDAはエンフォルツマブ ベドチンおよびデュルバルマブなどの薬剤にブレークスルー指定を付与し、重要試験から5年以内の商業的発売を可能にしました。[2]Youssef Rddad、「『前例のない』データが進行性膀胱がんに対する一次治療エンフォルツマブ ベドチン併用療法を裏付ける」、Oncology News Central、oncologynewscentral.com 生存利益は説得力があり、ペムブロリズマブとエンフォルツマブ ベドチンの併用は化学療法の15.9ヶ月に対して33.8ヶ月の全生存期間中央値をもたらします。強固なパイプラインを持つ市場参入者はファーストムーバーの優位性を確保し、プレミアム価格を維持します。従来の化学療法サプライヤーは、膀胱がん治療薬・診断薬市場における市場侵食のリスクを避けるため、生物学的製剤の共同開発を迫られています。

青色光・4K膀胱鏡の普及拡大

視覚化の向上により、白色光スコープでは見逃されることが多い平坦病変および多病巣性病変の検出精度が改善されます。2024年のメディケア償還決定がコスト障壁を取り除き、外来サービスの普及を促進しました。[3]Blue Cross Blue Shield of North Carolina、「膀胱がんの尿路腫瘍マーカー AHS – G2125」、bcbsnc.com 4Kイメージングとの統合により切除時の鮮明度が向上し、再発率および再手術率の低下をもたらします。外来手術センターは短いターンアラウンドタイムを活用して選択的膀胱鏡件数を吸収し、膀胱がん治療薬・診断薬市場を病院の枠を超えて拡大させています。機器メーカーは限られた手術室での使用を想定したコンパクトで携帯可能なスタックを開発しています。

AIによる尿バイオマーカーアルゴリズム

機械学習プラットフォームが細胞診、タンパク質マーカー、ゲノムシグネチャーを組み合わせ、検証研究において90%近い感度で悪性細胞を検出します。クラウドベースの分析が検査室間の解釈を標準化し、オペレーターの変動性を低減します。これらの検査はサーベイランスプロトコルにおける侵襲的膀胱鏡を部分的に代替し、患者のコンプライアンスを高め、処置関連の罹患率を低減する可能性があります。商業展開は、サーベイランスの症例負荷が医療システムに大きな負担をかける高罹患率地域に焦点を当てています。償還コーディングと臨床医の採用に関する課題は残っていますが、パイロットプログラムは良好なコスト効用比を報告しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 主要化学療法薬の 特許切れとジェネリック侵食 | -0.8% | 世界全体; 価格感応性の高い市場が最も打撃を受ける | 短期(2年 以内) |

| 新規生物学的製剤の 高コストと償還障壁 | -0.6% | 新興市場; 先進国地域では選択的影響 | 中期 (2~4年) |

| 治療パターンを 乱す世界的なBCG不足 | -0.5% | 世界全体; ラテンアメリカ・アジアで深刻 | 短期(2年 以内) |

| 新興環境における 青色光機器の入手可能性の制限 | -0.4% | 新興市場および 先進国の農村部 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

主要化学療法薬の特許切れとジェネリック侵食

マイトマイシンCおよびシスプラチンの特許失効がジェネリック競争を招き、治療マージンを圧縮しています。価格下落は支払者に有利ですが、R&D再投資に必要なメーカー収益を制約します。ジェネリックはアクセスを拡大するものの、複数のサプライヤー間で数量を分散させ、規模の効率性を希薄化します。ステークホルダーは低コストの細胞毒性薬とプレミアム生物学的製剤を組み合わせたハイブリッドレジメンを模索し、手頃な価格と有効性のバランスを取っています。しかし、バンドル価格をめぐる交渉は、すでに予算圧力下にある病院システムの調達プロセスに複雑さをもたらしています。

新規生物学的製剤の高コスト・償還障壁

チェックポイント阻害薬およびADCは複数の市場で1コースあたり10万米ドルを超える価格が設定されており、複数のがん治療優先事項のバランスを取る支払者の予算を圧迫しています。中所得国でのアクセスは依然として不均一であり、事前承認およびステップ療法要件が治療開始を遅らせています。持続的な奏効に対して支払いを連動させる価値に基づく契約が妥協策として浮上していますが、均一に利用可能ではないデータ収集インフラを必要とします。メーカーは段階的価格設定または現地生産パートナーシップを展開してアフォーダビリティのギャップを軽減していますが、低リソース環境での普及は期待される臨床的利益に遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療薬がリーダーシップを維持しながら診断薬が急速に拡大

治療薬は膀胱がん治療薬・診断薬市場において2025年の収益の62.10%を占め、全身性および膀胱内薬剤の反復投与と高い単価を反映しています。免疫療法単独でCAGR 8.25%の成長が予測されており、ペムブロリズマブ、デュルバルマブ、ニボルマブの適応拡大が後押ししています。エンフォルツマブ ベドチンなどの抗体薬物複合体は、特にプラチナ不適格コホートに対して新たなサルベージ経路を開きます。診断薬の膀胱がん治療薬・診断薬市場規模は、青色光スコープ、4Kイメージングタワー、AIを活用した尿アッセイが早期発見を総合的に向上させることで拡大しています。

TAR-200やUGN-102などの膀胱内送達プラットフォームは、生分解性リング内で化学療法を膀胱壁に直接放出することで全身曝露を低減しながら有効性を維持し、普及が進んでいます。診断企業は処置件数が外来環境に移行するにつれ、シングルユーススコープおよび蛍光色素の生産を拡大しています。DNAメチル化とタンパク質マーカーを組み合わせた分子パネルはガイドライン承認に近づいており、償還の整合が実現すればサーベイランスアルゴリズムを再定義する態勢が整っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

がん種別:尿路上皮がんが開発努力を主導

尿路上皮がんは2025年の収益の84.10%を占め、CAGR 9.00%をもたらすと予測されており、膀胱がん治療薬・診断薬市場における臨床イノベーションの焦点としての地位を確固たるものにしています。その分子的特性はPD-1阻害、FGFR阻害、ADC療法に対応しており、製薬パイプラインに複数の商業化経路を提供しています。並行して、尿路上皮がんに関連する膀胱がん治療薬・診断薬市場シェアは、追加の一次治療併用療法が承認に達するにつれて拡大するでしょう。

扁平上皮がんおよび腺がんは依然として十分なサービスを受けておらず、合わせて膀胱がん治療薬・診断薬市場規模のわずかな割合を占めるにとどまっています。臨床試験への登録が限られており、分子プロファイルが不均一であることが創薬を遅らせています。それでも、希少変異経路を標的とする開発者や、バスケット試験の枠組みを活用してエビデンス生成を加速する開発者にはニッチな機会が存在します。

エンドユーザー別:病院がケアの中核を担いながら外来手術センターの参加が拡大

病院は2025年の支出の53.70%を維持し、複雑な切除、全身療法の開始、および有害事象の管理のハブとして機能しています。病院は診断所見を個別化された治療計画に整合させる多職種委員会を主催し、膀胱がん治療薬・診断薬市場における中心的役割を強化しています。外来手術センターに帰属する市場規模は、償還が均等化し、多くの膀胱鏡ベースの介入で処置時間が2時間を下回るようになるにつれて急速に成長すると予想されています。

外来手術センターはスケジューリングを最適化し、入院ベッド需要を削減することで、施設費用の低減と回復時間の短縮を通じて支払者と患者の双方に利益をもたらします。専門センターは、並進研究のためにNIHおよびEU助成金を確保した学術機関を中心に発展し、臨床ケアとプロトコル開発を融合させています。これらの施設はAI駆動の意思決定支援ツールをパイロット導入することが多く、より広範な普及軌跡を形成する実世界のエビデンスを創出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の収益の44.20%を占め、FDAの加速プログラム、全米総合がんネットワークのガイドライン更新、および青色光膀胱鏡キットと尿バイオマーカーアッセイを支援するメディケア償還によって牽引されています。民間支払者は連邦の決定との整合を強めており、全国的なアクセスを円滑化しています。カナダは州横断的な購買グループを活用して有利な生物学的製剤価格を交渉し、メキシコはセグロ・ポプラールの改革を通じて公的がん治療カバレッジを拡大しています。国境を越えた患者の流れは限定的ですが、米墨国境沿いの三次センターに新規療法が普及するにつれて増加する可能性があります。

アジア太平洋は2031年にかけて最も速い地域CAGR 10.40%をもたらすと予想されており、中国、日本、インドがそれぞれのがん治療インフラの整備を進めています。中国の現地製造パートナーシップはチェックポイント阻害薬の単価を低減し、地方のがんセンターでの普及を促進しています。日本は強固な国民健康保険の適用を主な理由として、エンフォルツマブ ベドチンおよびペムブロリズマブの高い採用率を維持しています。インドの民間チェーンは、より広範な保険普及が実現するまで自己負担を支える可処分所得のある大都市を優先しながら、青色光膀胱鏡を段階的に導入しています。シンガポールやマレーシアなどのASEAN諸国は、価値に基づくケアのパイロット内でAI対応尿診断をパイロット導入しています。

欧州は、欧州医薬品庁の協調審査プロセスとコスト・ベネフィットの明確性を重視する各国の医療技術評価によって牽引されたバランスの取れた成長を示しています。ドイツのDRGシステムは外来パッケージ内で青色光スコープを償還し、入院ベースの膀胱鏡からの移行を促進しています。英国のがん治療基金は新規ADCへの条件付きアクセスを加速しながら、NHS全額資金調達の決定に向けたレジストリデータを収集しています。南欧市場は共同入札を通じて調達を調和させ、プールされた数量を活用して生物学的製剤の割引を交渉しながら、ガイドラインに基づくイノベーションへのオープンアクセスを維持しています。

規制環境

膀胱がん治療薬および診断薬における規制は、腫瘍学分野の迅速審査経路と、医薬品・医療機器および医薬品・診断薬の組み合わせに関する調整強化によって、ますます形作られている。米国では、FDAは21 CFR 3.2(e)に基づきコンビネーションプロダクトを分類し、コンビネーションプロダクト室(Office of Combination Products)を通じて審査調整を行っており、膀胱がんの補助治療エンドポイントおよび試験デザインに関する疾患特化型開発ガイダンスを維持している。2026年の実証例として、補助治療の判断を分子検査に結びつけるFDA承認があり、Genentech(Roche)は2026年5月に、ctDNA MRDで規定された筋層浸潤性膀胱がん患者集団を対象としたTecentriq(アテゾリズマブ)についてFDA承認を取得したほか、その用途向けのコンパニオン診断薬としてNateraのSignatera CDxもFDA承認を取得した。

欧州では、規則(EU)2017/745(MDR)が医療機器およびIVD監督の基準となっている。医薬品が主要な作用機序を提供する統合型医薬品・医療機器コンビネーションについては、EMAまたは各国の所管当局による科学的意見が必要とされる。医薬品・医療機器コンビネーションの品質要件に関するEMAのガイドライン活動および関連するQ&A文書は、医薬品要素と医療機器要素の双方にわたるライフサイクルエビデンス、品質文書、整合したリスクマネジメントへの期待を強化している。これらの枠組みは、膀胱内投与システム、青色光膀胱鏡用消耗品、そしてラベル記載の治療適応と結び付きを強めているコンパニオン診断薬に関連している。

競合環境

膀胱がん治療薬・診断薬市場は断片化しています。Roche、Merck、Bristol Myers Squibb、AstraZenecaが免疫腫瘍学の売上を支配していますが、それぞれが適応症のサブセットを保有しています。エンフォルツマブ ベドチンの成功により、SeagenとPfizerはネクチン-2およびネクチン-3を標的とするものを含む次世代ADCの開発を加速しました。戦略的提携が増殖しており、Merckの2024年のKelun-Biotechとの契約により7つのADC候補が尿路上皮パイプラインに追加されました。Johnson & JohnsonのTAR-200インサートは生分解性リング内で持続放出ゲムシタビンを供給し、カテーテル除去なしに21日間の滞留時間を可能にし、非筋層浸潤性疾患に対する優位性を持ちます。

診断イノベーションが新規参入者を呼び込んでいます。PhotocureのCysview色素は青色光イメージングにおけるファーストムーバーの地位を維持しており、Karl StorzとOlympusは蛍光フィルターと互換性のない4K技術で競合しています。AIスタートアップは尿バイオマーカー分類器を地域の検査室にライセンス供与し、スケーラブルでプラットフォームに依存しないオファリングを創出しています。競争の語り口は、検査結果を治療選択に結びつけるバンドルソリューションを強調し、意思決定サイクルを短縮して調達入札においてベンダーを差別化することに重点を置いています。知的財産ポートフォリオはデバイス・薬物の組み合わせとアルゴリズム的意思決定支援を重視しており、ソフトウェア、ハードウェア、生物学的製剤の収束を反映しています。

投資家心理は、治療薬と診断薬の双方の償還構造をナビゲートできる企業を支持しています。プライベートエクイティグループは青色光スイートを備えた外来手術センターチェーンを買収し、予測可能な収益成長と統合シナジーに賭けています。一方、大手製薬企業は早期段階のバイオテクノロジーパートナーとの買収オプション条項を確保することでパイプラインリスクをヘッジし、前払いの統合コストなしにブレークスルーサイエンスへのアクセスを確保しています。

膀胱がん治療薬・診断薬業界リーダー

Bristol-Myers Squibb Company

GlaxoSmithKline PLC

Merck & Co. Inc.

Johnson & Johnson (Janssen)

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

バイオマーカーで規定された周術期および補助療法ケアは、治療薬と診断薬が別々の項目としてではなく、連結された経路として購入される商業的な空白地帯を生み出している。2026年5月、FDAはctDNAによる分子残存病変で規定された筋層浸潤性膀胱がん患者を対象とした補助治療として、GenentechのTecentriqを承認するとともに、NateraのSignatera CDxコンパニオン診断薬も承認し、検査の導入と長期モニタリングが免疫療法利用における実質的なゲートキーパーとなった。これは、検査室や診断薬開発企業が、サンプル物流、レポート作成ワークフロー、エビデンス創出を泌尿器科・腫瘍科のプロバイダーと組み合わせる機会を支えるとともに、製薬パートナーが膀胱全摘術後の追跡管理でctDNA検査を運用化するラベルサポートプログラムを拡大する動きにつながっている。

より早期段階の併用療法レジメンも、対象となる患者群を拡大し、支出を術前補助療法および補助療法の領域へと移行させている。2026年7月、FDAはPADCEV(エンフォルツマブ ベドチン)とKEYTRUDA(ペムブロリズマブ)の併用(皮下投与製剤オプションのKEYTRUDA QLEXを含む)を、筋層浸潤性膀胱がんの周術期治療として承認した。欧州委員会は2026年6月、切除可能でシスプラチン適応外の筋層浸潤性膀胱がんに対するKEYTRUDAとPADCEVの併用を承認した。診断側では、非侵襲的手法が研究段階から臨床応用に向けたバリデーションへと移行しており、GALEAS Bladder DNAベースアッセイに関する英国NHS血尿クリニックの実臨床多施設データが2026年2月に報告され、新規膀胱がん診断において感度92.2%、特異度92.0%を示した。MITが報告したカテーテル型ナノセンサー(2026年5月)のような機器主導の検知コンセプトも、通常の泌尿器科ワークフローに検出機能を統合する道筋を示しており、サーベイランス検査、膀胱鏡トリアージ、早期の全身療法判断を組み合わせた統合ケアモデルへの投資を後押ししている。

最近の業界動向

- 2026年7月:Merckは、米国FDAがKEYTRUDA(ペムブロリズマブ)およびKEYTRUDA QLEX(ペムブロリズマブおよびベラヒアルロニダーゼアルファ-pmph)を、それぞれPADCEV(エンフォルツマブ ベドチン-ejfv)との併用で、筋層浸潤性膀胱がんの周術期治療として承認したことを発表した。この決定により、PD-1とADCの併用がより早期の病期にも適用範囲を拡大し、輸液センターの処理能力やケア経路を再構築しうる皮下投与オプションも追加された。

- 2025年7月:AstraZenecaは、局所進行性または転移性尿路上皮がんの一次治療として、デュルバルマブ(Imfinzi)とゲムシタビン・シスプラチンの併用について欧州委員会の承認を取得した。この適応承認により、一次治療における転移性がん治療でのチェックポイント阻害薬の役割が強化され、EU市場全体で病院の採用医薬品リストや治療プロトコルの標準化に影響を与えている。

- 2024年12月:CG Oncologyは、BCG不応性の非筋層浸潤性膀胱がんを対象にCG0070を評価する第3相BOND-003試験を開始した。承認申請段階のプログラムへの前進は、BCG不応性セグメントにおける競争圧力を高め、BCG供給制約の中で膀胱内免疫療法の代替手段への投資継続を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、一般的に使用される検査方法および治療選択肢を用いて膀胱がんを診断・治療することから得られる収益を対象としており、対象とする各地域におけるケア提供時点で計上される。

対象範囲の除外事項:一般的な腫瘍学的支持療法、膀胱がん診断に結び付かないより広範な泌尿器科的処置、および非医療的なウェルネスサービスは除外する。

セグメンテーション概要

- 製品別

- 治療薬

- 化学療法

- 免疫療法

- 抗体薬物複合体

- 膀胱内薬物送達デバイス

- 診断薬

- 膀胱鏡検査

- 膀胱超音波・画像診断

- 尿検査・ディップスティック検査

- 尿・液体生検バイオマーカーパネル

- 治療薬

- がん種別

- 尿路上皮がん

- 扁平上皮がん

- 腺がん・その他希少型

- エンドユーザー別

- 病院

- 外来手術センター

- 専門センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、疾患およびケア経路の文脈を設定することから始まり、膀胱がんがどのように発見され、確定診断され、治療され、その後経時的に監視されるかにモデルの基盤を置く。このために、がん登録およびサーベイランスプログラム(例:CDCおよびNCI)、世界保健統計(例:WHO)、査読済みの臨床ガイドラインおよび学術誌、医薬品・検査に関する規制開示(例:FDAおよびEMA資料)といった公的な臨床・疫学ソースを活用する。

その後、病院・支払者による公表資料、処置コーディング参考資料、検査導入状況をまとめた学会ポスター、企業の公開資料や投資家向け資料などのソースを用いて、価格設定と利用動向のシグナルをマッピングする。一部では、企業財務情報やインテリジェンス・特許データベースを支援する有料サブスクリプションを利用し、製品ポジショニングや概算収益規模を相互確認している。ここに記載したデスクソースは例示に過ぎず、収集、検証、明確化のために他の多くの公的・有料ソースも使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、患者タイプ、ケア環境、地域によって検査や治療の選択がどのように変化するかを確認し、実際の診療実態と比較して不自然に見える前提を調整するために用いられた。臨床医、検査・画像診断関係者、病院の購買チーム、営業部門のリーダーなど幅広い層と対話し、主要地域における膀胱鏡検査、尿検査、新しい治療法の導入状況を検証する助けとなった。また、診断薬と治療薬の収益比率の妥当性確認や、予測期間における価格変動の前提の検証にもフィードバックを活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):12% | アジア太平洋(APAC):46% |

| ミドルティア:47% | 機能・部門責任者:41% | 欧州・中東・アフリカ(EMEA):35% |

| 小規模プレイヤー:16% | マネージャー:47% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、発生率・罹患率シグナル、診断率、治療対象患者ファネルの前提を、主要な診断イベントおよび治療利用の予想量に変換し、それを地域および診療環境ごとの標準的な価格帯で評価するトップダウン型の構築から始まる。総計を現実的なものに保つため、公開企業報告からの抽出集計、検査価格に関するチャネル確認、高利用処置の量×平均販売価格確認といった選択的なボトムアップ推計も実施する。

モデルに一般的に影響を与える入力要素には、膀胱がんの罹患者数と年齢構成、膀胱鏡検査および尿検査の利用パターン、化学療法・免疫療法・その他モダリティ間の治療構成の変化、ケア環境の比率(病院対外来・専門センター)、地域ごとの償還制度・アクセスの変化が含まれる。ボトムアップの可視性が部分的な場合、インタビューのフィードバックに基づいた保守的な浸透率の範囲を用いてギャップを処理し、その後トップダウンの需要プールと整合させる。

予測に関しては、主要な推進要因のトレンドラインを裏付けとするシナリオ分析を主に用いるため、成長は単一の曲線適合には基づかない。導入と価格設定に関する前提は専門家と共に見直し、ガイドラインの変更、治療薬の発売、想定されるスクリーニングおよび追跡行動と最も整合するシナリオへと調整される。

データ検証および更新サイクル

出力結果は、地域の腫瘍学関連支出の方向性、処置件数の指標、主要な上場企業の報告収益動向といった独立したシグナルと比較検証され、その後、臨床実務と一致しない年次変動がないか確認される。差異が検出された場合、入力データが再検討され、特に利用率や価格推移に関して対象を絞った再ヒアリングが実施される。

最終承認前に、モデルは多段階のアナリストレビューを経て、前提、計算式、変換の再確認が行われ、続いて地域およびケア環境全体での内部整合性の最終チェックが実施される。レポートは年次で更新され、重大な事象が発生した場合は中間更新が行われ、クライアントが最新の見解を受け取れるよう納品前の最終確認が完了する。

Mordor Intelligenceの膀胱がん治療薬・診断薬市場規模と他の公表推計との比較

膀胱がん治療薬・診断薬の公表市場規模は、トピック名が似ていても大きく異なることがある。これは、各調査が同じケアステップや同じ収益ポイントを計上していない可能性があるためである。差異は通常、診断薬に含まれるものの範囲、治療ラインの数え方、選択した基準年、価格と利用の予測方法から生じる。

表は、現在の年次の値に大きな幅があることを示している。Mordor Intelligenceのモデルでは、治療薬と診断薬を組み合わせた経路を中心に推計を構築し、ケア環境での利用シグナル(追跡管理・モニタリングのパターンを含む)に整合させているが、他の一部の推計は、より小さな収益ストリーム群に対象範囲を狭めている、あるいは異なる基準年と換算タイミングを使用しているように見える。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.22 B (2026) | |

| グローバル調査出版社A | USD 5.68 B (2025) | 異なる基準年とより長い予測期間を使用しており、がんのステージ別に明示的にセグメント化しているため、治療対象患者の重み付けが変化し、より高価値の治療構成の前提が引き上げられる可能性がある。 |

| 業界データ集約会社B | USD 0.51 B (2024) | 限定的な治療カテゴリーおよび環境を重視した、より狭い収益捕捉を反映している可能性があり、診断薬やより広範な治療ラインを過小評価する結果、総額が小さくなっていると考えられる。 |

3つの数値を比較すると、その差の大部分は対象範囲の広さとその背後にある需要ファネルの前提によって説明でき、さらに基準年のタイミングと通貨処理によって強化されている。患者フロー、利用状況、現実的な価格帯にステップを追跡可能な形で結び付けることで、新たな臨床的または償還に関するシグナルが現れた際に、規模算定を再現し、ストレステストすることができる。

レポートで回答される主要な質問

膀胱がん治療薬・診断薬市場の現在の規模はどのくらいですか?

膀胱がん治療薬・診断薬市場規模は2026年に52億2,000万米ドルです。

最も成長が速い治療クラスはどれですか?

免疫療法はチェックポイント阻害薬および抗体薬物複合体の迅速な承認により、2031年にかけてCAGR 8.25%で進展しています。

外来手術センターが重要性を増している理由は何ですか?

償還の整合と青色光膀胱鏡の効率化により、多くの診断・サーベイランス処置が病院から外来手術センターへ移行し、CAGR 7.65%を牽引しています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋がインフラ整備と人口動態トレンドに牽引され、予測CAGR 10.40%で地域成長をリードしています。

AI技術は膀胱がん治療にどのような影響を与えていますか?

AIによる尿バイオマーカーアルゴリズムは高感度の非侵襲的サーベイランスを提供し、膀胱鏡への依存を低減し患者のアドヒアランスを改善する可能性があります。

新興市場における新規生物学的製剤へのアクセスを制限する主な課題は何ですか?

高い取得コストと厳格な償還障壁が普及を遅らせていますが、段階的価格設定とアウトカムベースの契約がアフォーダビリティ障壁への対処を始めています。

最終更新日: