アップストリームバイオプロセッシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

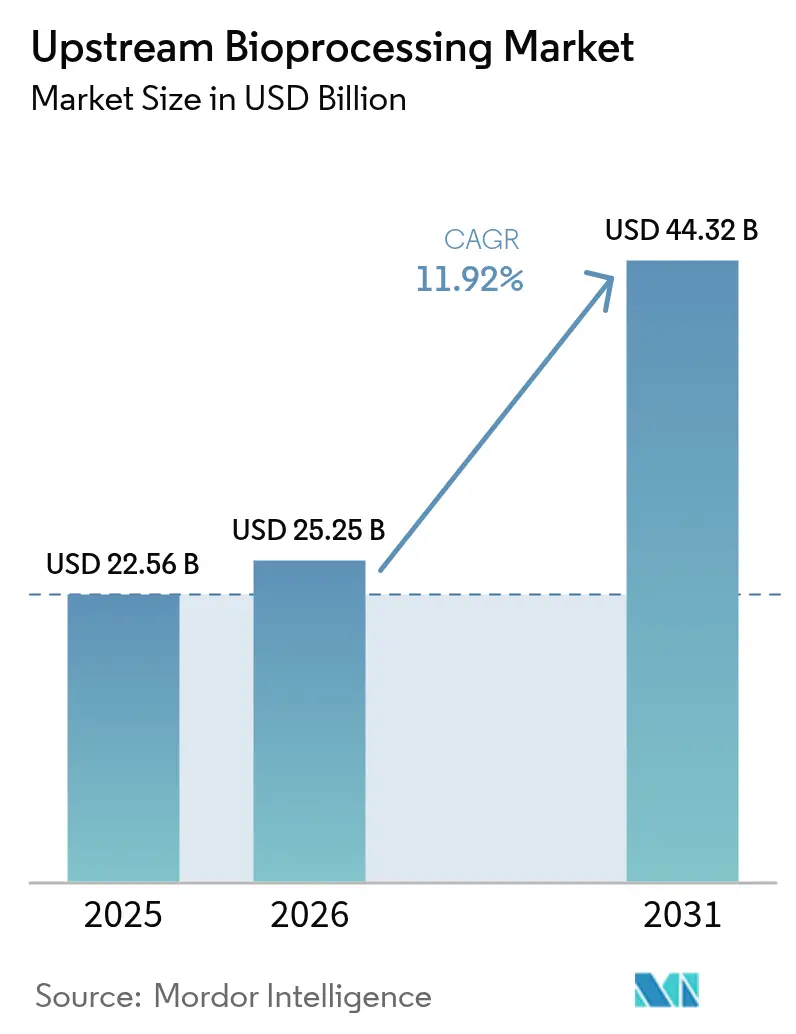

| 市場規模 (2026) | 25.25 十億米ドル |

| 市場規模 (2031) | 44.32 十億米ドル |

| 成長率 (2026 - 2031) | 11.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアップストリームバイオプロセッシング市場分析

2026年のアップストリームバイオプロセッシング市場規模は250億2,500万米ドルと推定され、2025年の225億6,000万米ドルから成長し、2031年には443億2,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率11.92%で成長します。メーカーが柔軟なシングルユースプラットフォーム、高強度灌流バイオリアクターおよびAI対応プロセス制御を採用し、スケールアップのタイムラインを短縮しながら厳格な規制基準を満たすことで、成長が加速しています [1]Thermo Fisher Scientific、「年次報告書2025」、thermofisher.com。細胞・遺伝子治療、バイオシミラーおよび組換えワクチンに対する需要の高まりが、歴史的トレンドを上回る設備増強を維持し、垂直統合されたコンポーネントサプライチェーンへのサプライヤー投資を促進しています。北米は、成熟したバイオ医薬品クラスターと連続製造承認を迅速化する米国食品医薬品局のガイダンスにより、最大の地域的存在感を維持しています [2]米国食品医薬品局、「先進製造のフレームワーク」、fda.gov 。一方、アジア太平洋地域は政府のインセンティブと低い運営コストが新規グリーンフィールド工場の建設を促進し、最も急速な生産拡大を実現しています。シングルユースハードウェアと高度なアナリティクスの技術融合により総所有コストが低減し、中小規模のスポンサーによる幅広い採用を支援しています。一方、主要ベンダー間の統合が重要なろ過、培地およびセンサー技術の管理を強化し、後発参入者に対する競争障壁を高めています。

主要レポートのポイント

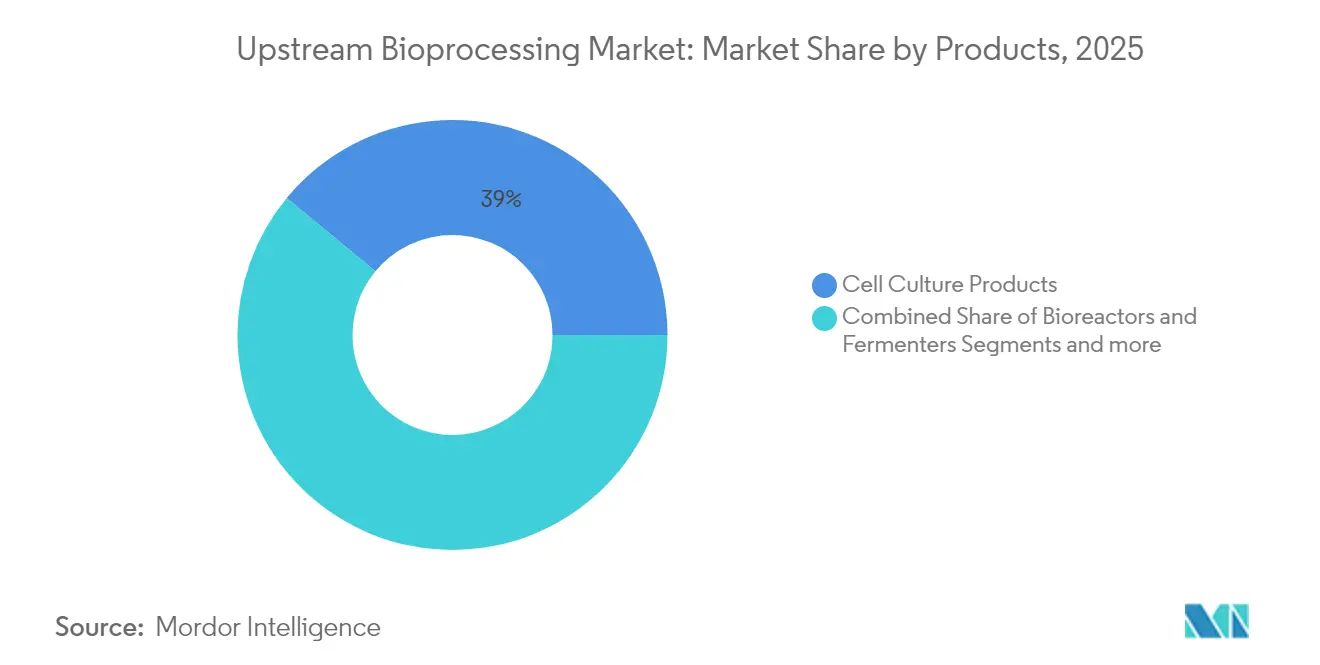

- 製品別では、細胞培養液が2025年のアップストリームバイオプロセッシング市場シェアの39.01%を占め、バイオリアクターおよび発酵槽は2031年にかけて年平均成長率12.52%で拡大する見込みです。

- 使用タイプ別では、シングルユースシステムが2025年のアップストリームバイオプロセッシング市場規模の62.55%を占め、マルチユース機器は2031年にかけて最高の年平均成長率12.66%を記録する見込みです。

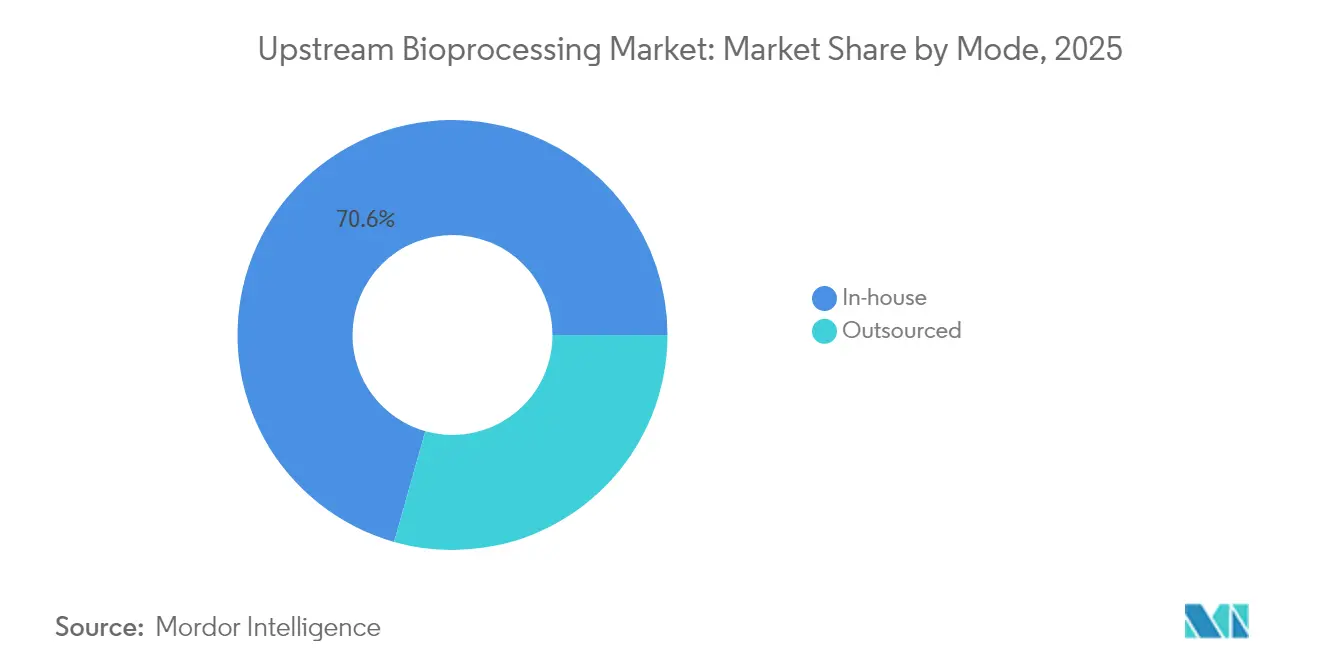

- モード別では、社内製造が2025年のアップストリームバイオプロセッシング市場規模の70.62%のシェアを占め、アウトソーシングは2026年〜2031年にかけて年平均成長率12.61%で拡大する見込みです。

- エンドユーザー別では、医薬品受託開発製造機関が2026年〜2031年にかけて全セグメント中最速の年平均成長率12.74%を達成しました。

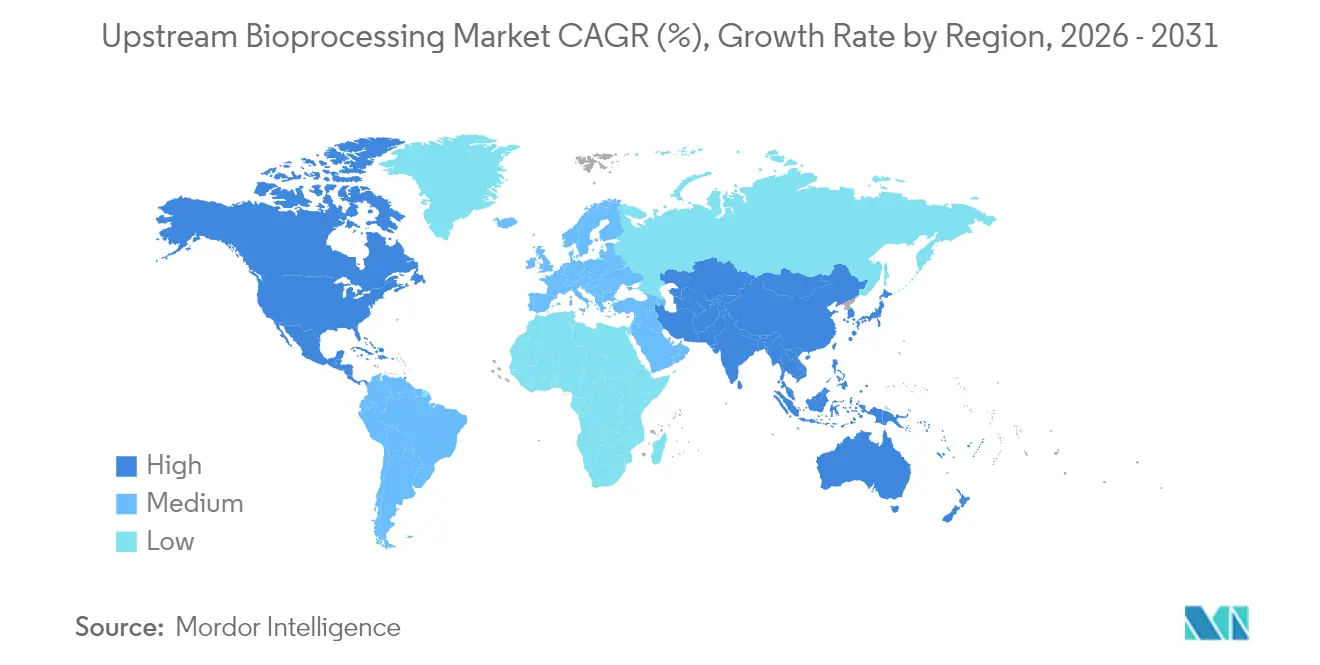

- 地域別では、北米が市場収益の40.78%を生み出し、アジア太平洋地域が2026年〜2031年にかけて全セグメント中最速の年平均成長率12.8%を達成しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアップストリームバイオプロセッシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シングルユースアップストリームバイオプロセッシングの採用拡大 | +2.1% | 北米と欧州が先行するグローバル | 中期(2〜4年) |

| バイオ治療薬の商業的成功と需要増加 | +1.8% | 先進国市場に集中するグローバル | 長期(4年以上) |

| 高強度灌流バイオリアクターの台頭 | +1.2% | 北米と欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 国内バイオ製造能力に向けた政府の推進 | +0.9% | 米国、カナダ、英国、インドおよび中国 | 長期(4年以上) |

| 連続製造ワークフローの統合 | +0.7% | 北米と欧州、アジア太平洋地域でパイロットプロジェクト | 長期(4年以上) |

| 細胞培養パラメーターのAI駆動最適化 | +0.6% | グローバル、技術先進工場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シングルユースアップストリームバイオプロセッシングの採用拡大

シングルユース技術はステンレス鋼システムに関連する洗浄バリデーションの負担を排除し、施設が最小限のダウンタイムで分子クラス間を切り替えることを可能にします。生産の柔軟性により資産利用率が向上しますが、2024年の樹脂不足はサプライボトルネックを露呈し、使い捨て資産と再利用可能資産を組み合わせたハイブリッド施設の構築を促しました。ベンダーの垂直統合とポリマー多様化プログラムが圧力を緩和しますが、18〜24ヶ月のリードタイムは、戦略的在庫ポジションを保有するサプライヤーに有利な継続的な逼迫を示唆しています。

バイオ治療薬の商業的成功と需要増加

新規生物製剤の加速承認とブレークスルー指定により、臨床から商業化への移行期間が短縮され、アップストリームの設備要件が増大しています。新興バイオテクノロジー企業は、市場軌道が未証明の分子に対して目的特化型工場の設備投資負担を正当化することが困難なため、CDMOへのアウトソーシングを増やしています。量の二極化が顕著です:ブロックバスターモノクローナル抗体はスケール効率を必要とする一方、ニッチな先進治療薬は専用の小ロット環境を必要とします。

高強度灌流バイオリアクターの台頭

灌流プラットフォームは流加培養リアクターより最大10倍高い細胞密度を維持し、施設のフットプリントを削減し、大量生産品の売上原価を最大60%削減します。実装上の課題には、連続培地交換、細胞保持デバイスの目詰まり、および高度なモニタリング要件が含まれます。灌流を習得したアーリームーバーは、生産性指標とロットリリースサイクルの短縮においてファーストムーバーアドバンテージを報告しています。

国内バイオ製造能力に向けた政府の推進

国家安全保障のアジェンダが国内ワクチンおよび生物製剤インフラに資金を提供しています。米国は地域の生産スイートと人材育成プログラムの拡充に20億米ドルを投入し、カナダ、英国、インドおよび中国でも同様の取り組みが行われています。契約では重要な消耗品の地域調達が規定されることが多く、地域製造拠点を持つベンダーが有利な立場にあります。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| せん断応力とスケーラビリティを含む運用上の課題 | -1.4% | 高せん断プロセスに影響するグローバル | 短期(2年以内) |

| シングルユースプラスチックのサプライチェーンの不安定性 | -0.8% | アジアのサプライヤーに依存する地域で深刻なグローバル | 短期(2年以内) |

| バイオプロセスエンジニアリングにおける熟練労働者不足 | -0.6% | 北米と欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| 新規細胞株における品質のばらつき | -0.4% | 先進治療ハブに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

せん断応力とスケーラビリティを含む運用上の課題

スケールアップはしばしば、せん断感受性細胞株に害を与え、生存率を低下させ、グリコシル化プロファイルを変化させる流体力学的条件を変化させます。高度なインペラー形状と計算流体力学モデリングにより乱流が低減されますが、設備コストが増加し、適格性確認のタイムラインが延長されます。灌流構成はスケール制限を部分的に緩和しますが、追加のろ過と制御の複雑さをもたらします。

シングルユースプラスチックのサプライチェーンの不安定性

樹脂供給の集中により、2024年には多くのバイオテクノロジー企業がリードタイムの延長に直面し、消耗品価格が上昇してキャンペーン開始が遅延しました。地域のポリマー工場への多様化とリサイクル含有プログラムが進行中ですが、新規設備が商業量に達するまでには18〜24ヶ月が必要であり、長期供給契約を持たない購入者にとって短期的なリスクが継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:細胞培養の優位性がイノベーションを牽引

細胞培養培地、血清および成長因子は2025年のアップストリームバイオプロセッシング市場シェアの39.01%を占め、生産性最適化における重要な役割を反映しています。化学的に定義された供給物などの培地処方の進歩により、代謝産物が安定化し、ロット間のばらつきが抑制されます。CHOまたはHEK細胞株に合わせたサプリメントはプレミアム価格を実現し、堅固なセグメントマージンを支えています。バイオリアクターおよび発酵槽サブセグメントは、シングルユース形式と灌流設計がより小さなフットプリントでより高い力価を可能にすることで、年平均成長率12.52%で拡大しています。モジュール式制御ソフトウェアの採用により、オペレーターが攪拌、ガス移動および温度プロファイルを精緻化し、再現性が向上します。強化されたプロセスが汚染を避けるための閉鎖流体経路と高分解能モニタリングを必要とするため、フィルター、プローブおよび補助アクセサリーも同様に増加しています。

ステンレス鋼容器は、減価償却が数十年の資産寿命にわたって分散される大量モノクローナル抗体生産において依然として主流ですが、新規建設はテック移転サイクルを短縮しダウンタイムを最小化するシングルユースまたはハイブリッド操業を好む傾向があります。灌流ユニットは、企業が施設の高密度化目標を追求する中、2024年〜2025年に二桁の採用成長を記録しました。統合デプスフィルトレーションスキッドは、使い捨て流路内での収穫清澄化を合理化し、品質設計目標に沿い、切り替え作業時間を削減します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用タイプ別:シングルユースシステムが製造を再形成

シングルユースアセンブリは、交差汚染リスクを排除しキャンペーン切り替えを加速する能力により、2025年のアップストリームバイオプロセッシング市場シェアの62.55%を確保しました。使い捨て流路は、バッチサイズが小さくタイムラインが圧縮された多品目CDMOスイートおよび初期段階プログラムに適しています。大量生物製剤は経済的理由からマルチユースインフラを維持しているため、マルチユースカテゴリーは製造業者が高度なセンシングと自動化で既存工場を改修するにつれて2031年にかけて年平均成長率12.66%で成長します。スチールバイオリアクターとシングルユースシードトレインを組み合わせたハイブリッド施設は、柔軟性と運営コストの制約のバランスを取ります。

環境持続可能性に関する議論が機器戦略に影響を与えています。高スループットモノクローナル抗体ラインを展開するユーザーはポリマー廃棄物の発生を低減するマルチユーススキッド技術を採用し、一方ウイルスベクター生産者は交差ウイルス汚染を防ぐために使い捨て封じ込めを好みます。ベンダーのイノベーションは現在、無菌性やリーチャブルプロファイルを損なうことなく生態学的懸念を軽減するためのリサイクルイニシアチブと低重量フィルムを対象としています。

モード別:設備制約の中でアウトソーシングが加速

社内ラインは2025年のアップストリームバイオプロセッシング市場規模の70.62%を維持し、大手製薬企業のプロセス主権と知的財産保護の必要性に支えられています。しかし、CDMOが分析ラボ、ウイルスベクタースイートおよび高速灌流リアクターを集約するマルチテナントキャンパスを拡大するにつれて、アウトソーシング製造は最高の年平均成長率12.61%を記録しています。CDMOの設備稼働率は2024年に85〜90%に上昇し、プロバイダーに価格決定力とプロジェクトパイプラインの選択管理を与えています。そのため、スポンサーはハイブリッドサプライチェーンを追求し、主力生物製剤を社内に保持しながら急増需要や専門的な細胞治療ステップをアウトソーシングしています。

社内オペレーターは、レガシーステンレス鋼工場に縛られた資本を正当化するために、高密度流加培養改修と灌流転換を通じて既存資産を強化しています。人材育成が重要です:バイオプロセスエンジニアと自動化スペシャリストの不足が採用コストを上昇させ、バリデーションスケジュールを延長しています。学術機関との協力的なトレーニングイニシアチブはスキルギャップを緩和しますが、継続的な資金調達が必要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CDMOが成長の触媒として台頭

バイオ医薬品イノベーターは2025年のアップストリームバイオプロセッシング機器の59.76%を消費しましたが、CDMOはベンチャー支援バイオテクノロジーのアウトソーシングパターンを背景に最速の年平均成長率12.74%を達成しています。ニッチなサービスプロバイダーは自家細胞治療、mRNAワクチンおよびウイルスベクター供給に特化し、専門知識と迅速なターンアラウンドに対してプレミアム価格を獲得しています。学術・研究機関は、卒業生を訓練し初期段階のプロセス開発を実施するために小型バイオリアクターを購入し、熟練した人材パイプラインを育成しています。政府研究所は小規模ながら戦略的な購入者コホートとして残り、スループット指標よりもバイオセーフティとサプライチェーンの回復力を優先しています。

差別化を求めるCDMOは統合された分析・規制コンサルタンシーサービスを追加し、前臨床から商業ローンチまでのワンストップパートナーとして自らを位置づけています。サービス層が増えるごとにクライアントの粘着性が高まり、複数年契約を確保し、バイオテクノロジーセクターの不安定な資金調達サイクルの中でも安定した収益の可視性を支えています。

地域分析

北米は2025年のアップストリームバイオプロセッシング市場シェアの40.78%を占め、密集したバイオ医薬品クラスター、ベンチャーキャピタルの利用可能性および米国食品医薬品局の規制の明確さが急速な技術採用を促進しています。総額20億米ドルの連邦投資が新規充填・仕上げスイート、シングルユースバッグ製造および地域化されたサプライチェーンを支援しています。カナダのパンデミック対策補助金はモジュール式ワクチン施設に資金を提供し、メキシコは米国市場への近接性を犠牲にすることなく低い運営コストを求める近距離調達生物製剤プロジェクトを誘致しています。米国食品医薬品局からの連続処理ガイダンスがエンドツーエンド製造トレインの採用を加速し、国内サイトに効率上の優位性を与えています。

アジア太平洋地域の2031年にかけての年平均成長率12.8%は、最高の地域ペースを示しています。中国は外国依存を軽減するために国内灌流バイオリアクター開発とアップストリーム消耗品工場に補助金を提供しています。インドはバイオシミラーのリーダーシップを活用して多国籍企業の技術移転委託を獲得し、グラムあたりコストの最適化に注力しています。日本と韓国は、高度に制御された小容量バイオリアクターを必要とするウイルスベクターおよびiPS細胞治療プラットフォームに研究開発資金を投入しています。地域のサプライチェーン多様化プログラムが地域樹脂生産を奨励し、海外輸送遅延と関税リスクへの露出を低減しています。

欧州はドイツ、英国およびスイスを中心に緩やかな成長を維持しています。EUの持続可能性目標が連続操業と低エネルギー施設設計の採用を促進し、欧州医薬品庁が先進治療医薬品に対する調和されたガイダンスを提供しています。フランス、イタリアおよびスペインはニッチな生物製剤セグメントにサービスを提供する専門受託製造業者を擁しています。欧州のサプライヤーはデジタルトランスフォーメーションのパートナーとして自らを位置づけ、PATセンサーとAIアナリティクスを使い捨てハードウェアと統合して段階的な生産性向上を実現しています。

競合ランドスケープ

アップストリームバイオプロセッシング市場は、Thermo Fisher Scientific、Danaher CorporationおよびSartorius AGが垂直統合を活用してろ過膜、シングルユースバッグ、センサーおよび培地処方を支配する中程度の統合を示しています。差別化は価格競争よりもフルワークフローポートフォリオに依存し、独自の自動化アーキテクチャに組み込まれたクライアントに対して切り替えコストを生み出しています。中堅プレーヤーは灌流細胞保持デバイス、AI駆動制御ソフトウェアおよびカスタム培地などの専門的なギャップに集中しています。

Thermo FisherによるSolventumの精製ユニットの41億米ドルでの2024年買収は、真にエンドツーエンドのプラットフォームを提供するために重要なダウンストリーム資産を確保する必要性を示しました。SartoriusはマールボロのイノベーションセンターをGMPスイートを追加して拡張し、そのハードウェアをクライアントパイプラインに組み込むプロセス開発から初期段階製造サービスまでを提供しています。DanaherのCytiva部門はデジタルツインとプロセス分析技術に多額の投資を行い、データ駆動型製造へのシフトを強調しています。コスト最適化されたシングルユースシステムがレガシーステンレス鋼輸入品を置き換えられる新興市場、および専用バイオリアクターと閉鎖カートリッジ収穫デバイスが依然として十分に対応されていない先進治療ニッチにホワイトスペースの機会が残っています。

サプライチェーンの回復力が戦略的差別化要因となっています。複数大陸にわたる複数の樹脂・フィルム工場を持つベンダーはRFP評価で優先的な地位を確保します。ろ過培地をクロスライセンスするか、アナリティクス企業とセンサーを共同開発する企業はプラットフォームの粘着性を高め、複数年にわたる消耗品の継続的な需要を確保します。

アップストリームバイオプロセッシング産業リーダー

Thermo Fisher Scientific Inc.

Corning, Inc

Merck KGaA

Sartorius AG

Danaher Corporation(Cytiva)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Thermo Fisher ScientificとSanofiは、Thermo FisherがSanofiのニュージャージー州リッジフィールドにある無菌医薬品製造施設を買収し、200名の従業員を追加して米国の充填・仕上げ能力を強化した後、パートナーシップを拡大しました。

- 2025年4月:Thermo Fisher Scientificは4年間で20億米ドルの米国投資計画を発表し、製造拡大に15億米ドル、高インパクトイノベーションのための研究開発に5億米ドルを充てることを表明しました。

- 2024年11月:Sartorius Stedim Biotechはマサチューセッツ州マールボロにバイオプロセスイノベーションセンターを開設し、研究ラボとプロセス開発サービスを備え、2025年に2つのGMPスイートが予定されています。

- 2024年10月:Thermo Fisher ScientificはCPHIミラノでアクセラレータードラッグデベロップメントサービスを発表し、生物製剤、低分子および先進治療薬にわたるCDMOおよびCROサービスを拡充しました。

グローバルアップストリームバイオプロセッシング市場レポートの範囲

スコープによると、アップストリームバイオプロセッシングは生きた細胞を使用して所望の製品を得ることを含みます。このプロセスは、初期の細胞分離と培養から細胞培養の拡大、最終製品の収穫まで始まります。

アップストリームバイオプロセッシング市場は、製品(細胞培養製品、バイオリアクター/発酵槽、フィルター、バイオリアクターアクセサリー、その他の製品)、使用タイプ(シングルユースおよびマルチユース)、モード(社内およびアウトソーシング)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。

レポートは上記セグメントの価値(米ドル)を提供しています。

| 細胞培養製品 | 培地 |

| 血清・試薬 | |

| サプリメント・成長因子 | |

| バイオリアクターおよび発酵槽 | ステンレス鋼バイオリアクター |

| シングルユースバイオリアクター | |

| 灌流バイオリアクター | |

| フィルター | |

| バイオリアクターアクセサリー | |

| その他の製品 |

| シングルユース |

| マルチユース |

| 社内 |

| アウトソーシング |

| バイオ医薬品企業 |

| 医薬品受託開発製造機関(CMO/CDMO) |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 細胞培養製品 | 培地 |

| 血清・試薬 | ||

| サプリメント・成長因子 | ||

| バイオリアクターおよび発酵槽 | ステンレス鋼バイオリアクター | |

| シングルユースバイオリアクター | ||

| 灌流バイオリアクター | ||

| フィルター | ||

| バイオリアクターアクセサリー | ||

| その他の製品 | ||

| 使用タイプ別 | シングルユース | |

| マルチユース | ||

| モード別 | 社内 | |

| アウトソーシング | ||

| エンドユーザー別 | バイオ医薬品企業 | |

| 医薬品受託開発製造機関(CMO/CDMO) | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

グローバルアップストリームバイオプロセッシング能力はどのくらいの速さで成長していますか?

より多くの企業が柔軟なシングルユースおよび灌流技術を採用するにつれて、設置能力は2031年にかけて年平均成長率11.92%で拡大しています。

2031年にかけて最も多くの新規アップストリームスイートを追加する地域はどこですか?

アジア太平洋地域は、中国、インドおよび韓国が国内バイオ製造に補助金を提供する中、最高の12.8%成長を記録しています。

初期段階プログラムにシングルユースシステムが好まれる理由は何ですか?

使い捨てアセンブリは洗浄バリデーションステップを排除し、切り替え時間を短縮し、迅速な多品目スケジューリングをサポートします。

CDMOが生物製剤生産でシェアを拡大している要因は何ですか?

新興バイオテクノロジー企業は設備投資を避け、細胞・遺伝子治療の専門知識にアクセスするためにCDMOにアウトソーシングしています。

最大の生産性向上をもたらす技術はどれですか?

高強度灌流バイオリアクターは細胞密度を5〜10倍に高め、施設のフットプリントと売上原価を削減します。

サプライヤーは樹脂不足にどのように対処していますか?

ベンダーは地域のポリマー工場に投資し、材料調達を多様化していますが、新規設備が稼働するまでには最大2年かかります。

最終更新日: