シングルユースバイオプロセッシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

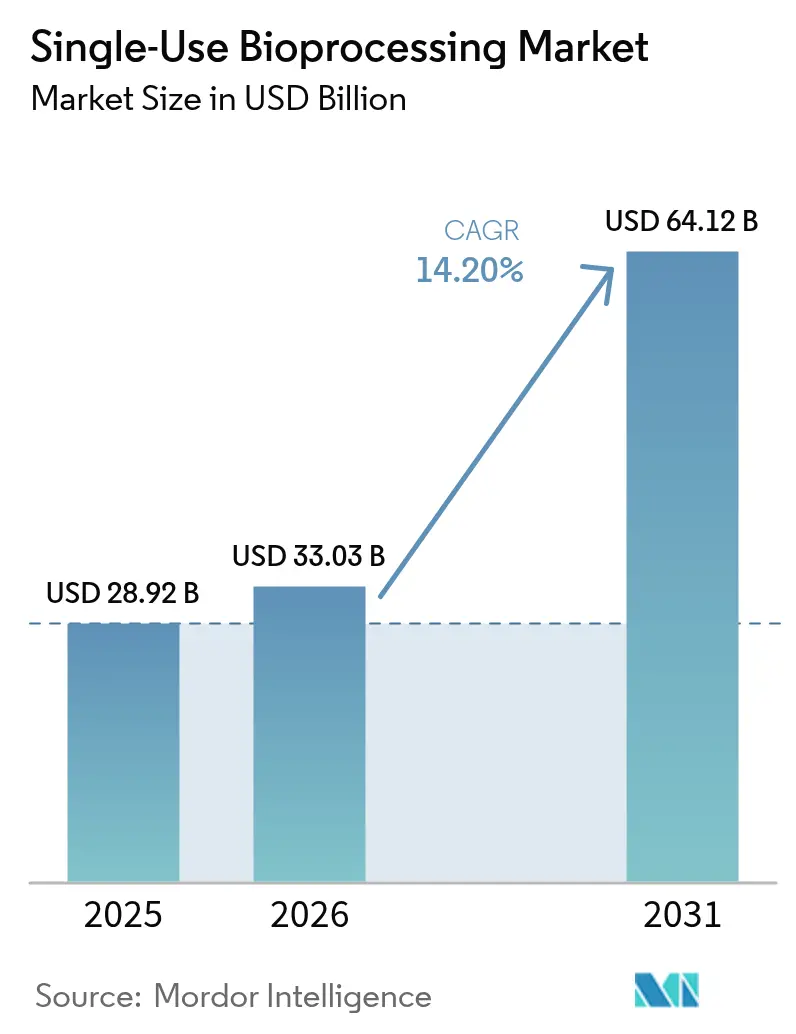

| 市場規模 (2026) | 33.03 十億米ドル |

| 市場規模 (2031) | 64.12 十億米ドル |

| 成長率 (2026 - 2031) | 14.20% CAGR |

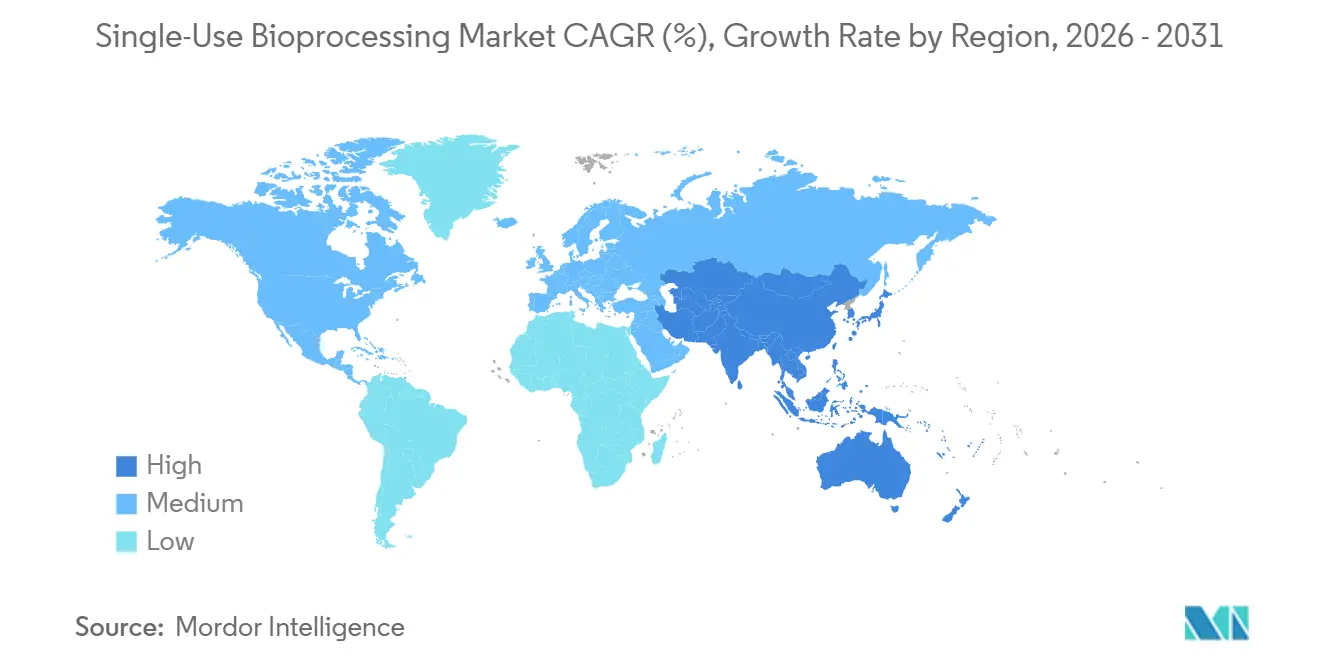

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

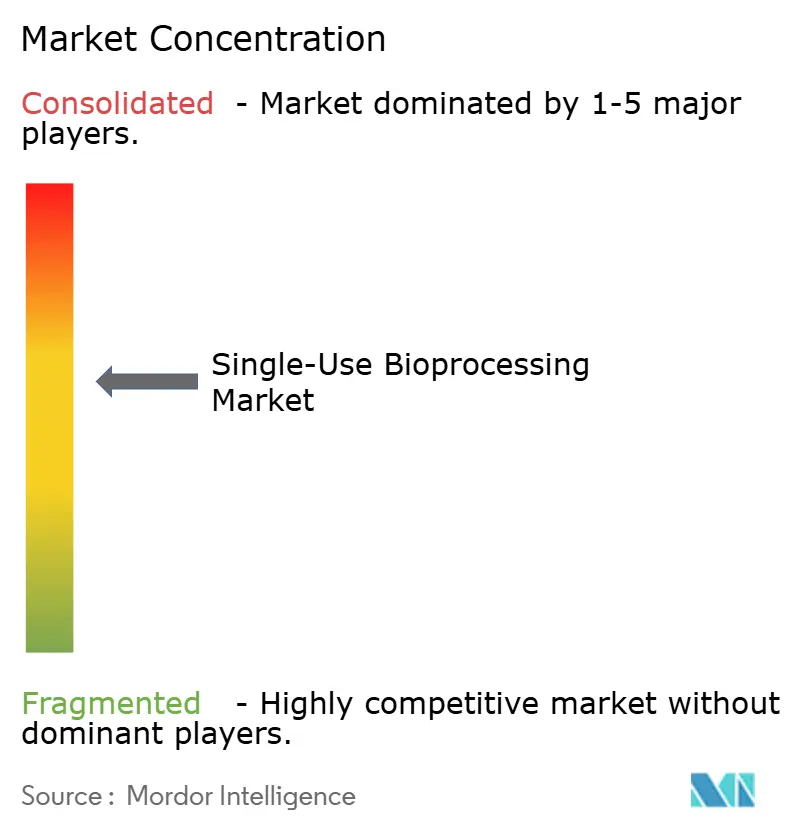

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルユースバイオプロセッシング市場分析

シングルユースバイオプロセッシング市場規模は2025年に289億2,000万米ドルと評価され、2026年の330億3,000万米ドルから2031年には641億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは14.2%です。製造業者が施設建設の迅速化、設備投資の削減、および交差汚染リスクなしに複数のバイオ医薬品を製造できる柔軟性を求めたことで、シングルユースバイオプロセッシング市場の採用が加速しました。米国および欧州の規制当局は2025年に技術に友好的なガイダンスを公表し、長年にわたるコンプライアンス上の障壁を事実上取り除きました。下流工程は現在、高力価抗体プロセスに対応した膜ベースの精製フォーマットへの移行が進んでおり、AI対応制御ループが使い捨てインラインセンサーへの需要を高めています。2025年後半の医療グレードポリマーの供給ショックにより上流の脆弱性が明らかになり、主要サプライヤーによる垂直統合の動きが引き起こされました。特に欧州連合における持続可能性への圧力が、焼却ではなくポリマー回収を可能にする返却プログラムや設計改良を促進しています。

主要レポートのポイント

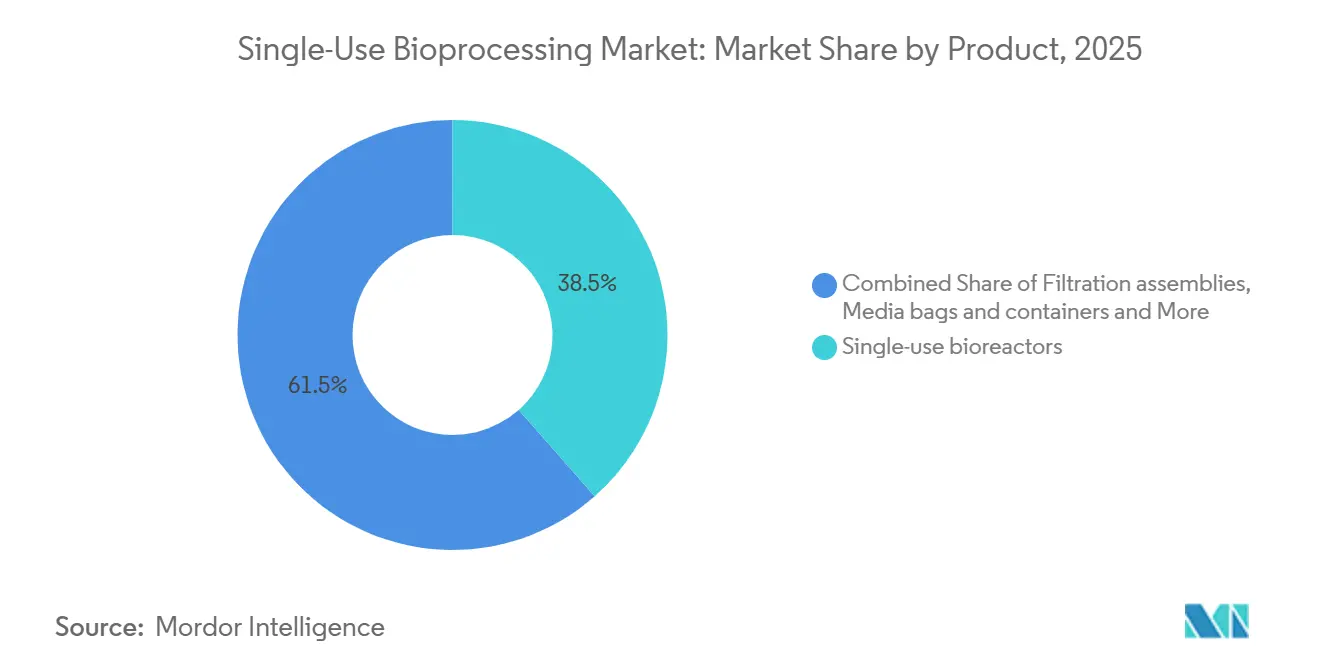

- 製品カテゴリー別では、シングルユース・バイオリアクターが2025年のシングルユース・バイオプロセシング市場シェアの38.55%を占めてトップとなった。センサーおよびアナリティクスは、最も成長の速い製品ラインとして2031年までに16.25%のCAGRで拡大する見込みである。

- ワークフロー段階別では、アップストリーム・プロセシングが2025年の収益の52.53%を占め、ダウンストリーム・オペレーションは2031年までに15.75%のCAGRで成長すると予測される。

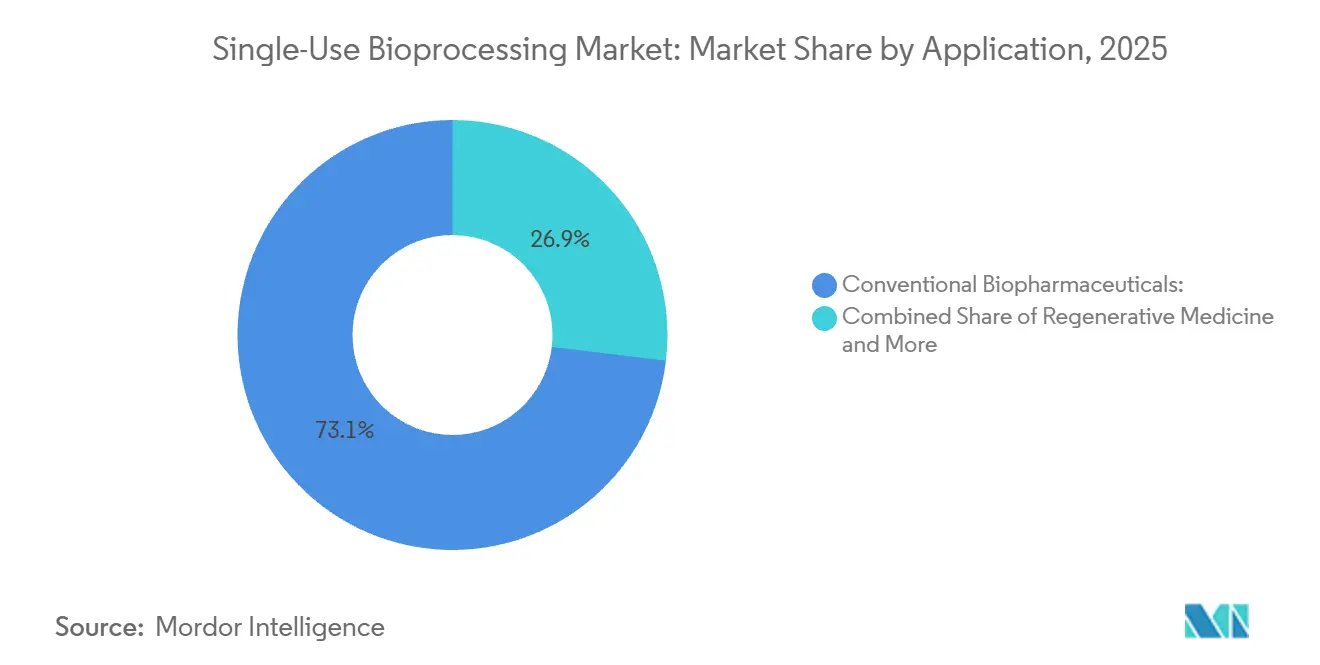

- 用途別では、従来型バイオ医薬品が2025年の市場収益の推定73.12%を占め、再生医療(先進治療)は2031年までに15.91%のCAGRで成長すると予測される。

- スケール別では、商業スケールが2025年の収益シェアの66.65%を占め、2031年までに15.32%のCAGRで拡大する。

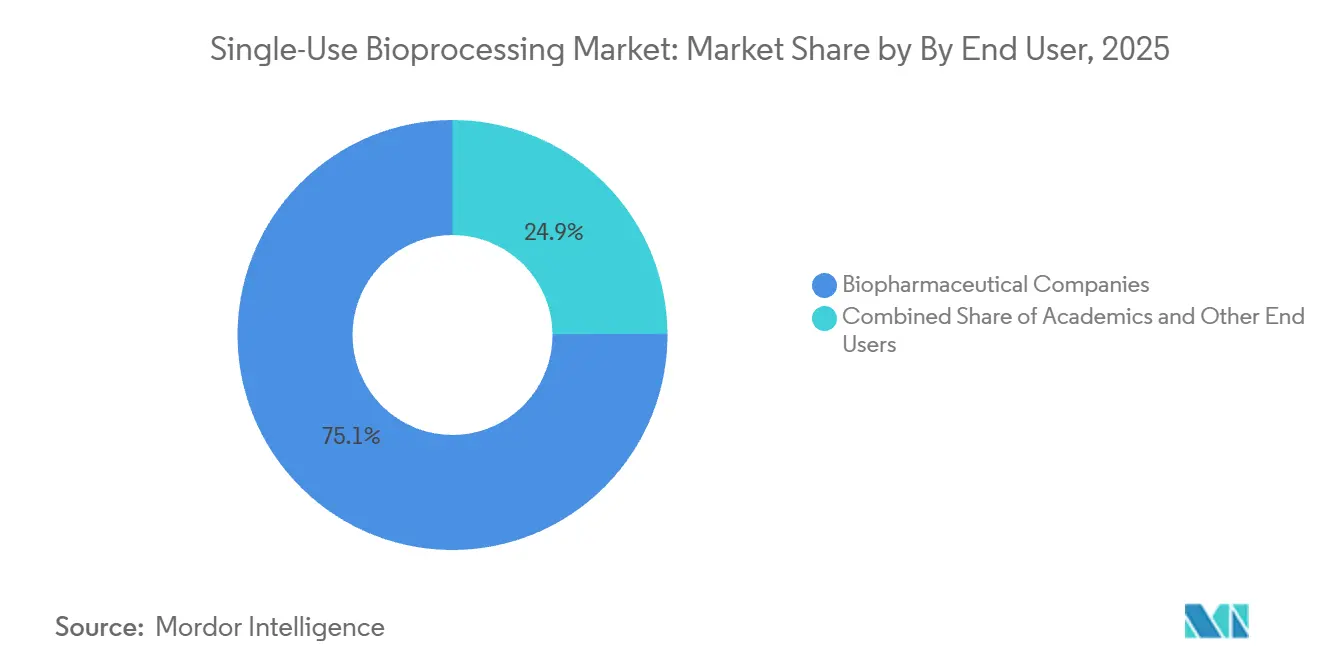

- エンドユーザー別では、バイオ医薬品企業が2025年の収益シェアの75.15%を占め、受託研究機関(CRO)および受託開発製造機関は2031年までに14.82%のCAGRで前進している。

- 地域別では、北米が2025年の収益の35.23%を獲得し、アジア太平洋地域は2031年までに15.42%のCAGRで最も高い地域成長が見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシングルユースバイオプロセッシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステンレス鋼プラントに対するコストおよび設備投資の回避 | +3.2% | 世界全体、北米および欧州で最も強い | 中期(2〜4年) |

| CDMOおよびCMOの能力拡張 | +2.8% | 世界全体;アジア太平洋のバイオシミラー波が加速 | 長期(4年以上) |

| mRNAワクチンおよび個別化療法の迅速なスケールアップニーズ | +2.1% | 北米および欧州が中核、アジア太平洋への波及 | 短期(2年以内) |

| ポリマー回収を促進する循環経済の義務化 | +1.5% | 欧州は規制、北米は任意 | 長期(4年以上) |

| 3,000 L以上のプラグアンドプレイ型微生物シングルユース発酵槽 | +1.3% | 世界全体、米国および中国で最も強い | 中期(2〜4年) |

| AI対応ハイブリッド連続制御ループ | +1.1% | 北米および欧州が早期採用者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ステンレス鋼プラントに対するコストおよび設備投資の回避

クリーンインプレースおよびスチームインプレースのハードウェアを使い捨てアセンブリに置き換えることで、グリーンフィールドプロジェクトのタイムラインが最大2年短縮され、設備投資予算がほぼ半減します。2,000 Lのモノクローナル抗体キャンペーンの査読済みモデリングでは、年間わずか12バッチで損益分岐点に達することが示されており、これは多製品CDMOの施設では一般的な水準です。Lonzaは、2023年以降に追加された哺乳類細胞培養能力の70%がシングルユースラインを採用していると報告し、クライアントのオンボーディングの迅速化を挙げています[1]Lonza Group、「2024年年次報告書」、Lonza.com。更新されたFDAガイダンスにより、ステンレス容器を検証済みの使い捨て品に交換しても新たな同等性試験が不要となり、経済的なバランスがさらに傾いています。これらの要因が総合的に、シングルユースバイオプロセッシング市場に見られる構造的な転換を支えています。

CDMOおよびCMOの能力拡張

受託開発・製造能力のグローバル拡大は、よりアジャイルでスケーラブルなバイオ製造エコシステムへの構造的な転換を反映しています。バイオロジクスのパイプラインが複雑化・多様化するにつれ、製造業者は迅速な展開、マルチプロダクトの柔軟性、および市場投入までの時間短縮を可能にするインフラをますます優先するようになっています。この進化は、バッチサイズが小さく無菌要件が厳格な細胞・遺伝子治療などの先進治療セグメントで特に顕著です。Fujifilmは2024年4月、米国ノースカロライナ州ホーリースプリングス施設に3.2 ビリオン 米ドル超を投資し、世界最大級のバイオロジクスCDMOサイトの一つとして確立しました。さらに同社は、デンマークにおける細胞培養能力の拡張に1.6 ビリオン 米ドルを充当しました。両施設は大規模バイオロジクス製造向けに設計されており、細胞培養用シングルユースシステムを組み込んだ柔軟な設計を採用しています。これらの投資は、シングルユース技術が市場成長を牽引するモジュール型バイオ製造インフラへの業界の転換を反映しています。

mRNAワクチンおよび個別化療法の迅速なスケールアップニーズ

BARDAの12億米ドルのプログラムは、パンデミックワクチンから商業製品へ6週間以内に切り替え可能なモジュール式スイートを契約しました。BioNTechは個別化がん治療ワクチン向けにマールブルクサイトをシングルユース発酵槽に改修しており、これはステンレス資産では財務的に非現実的な転換です。FDA承認を受けたすべての自家細胞療法施設は、患者間の交差汚染を避けるために閉鎖型使い捨て経路で運用されています。最近のCAR-T事例研究では、洗浄バリデーション工程を排除した後にバッチターンアラウンドが3分の1短縮されたことが記録されています。これらのスピード要求がシングルユースバイオプロセッシング市場の成長を強化しています。

ポリマー回収を促進する循環経済の義務化

EUの改正使い捨てプラスチック指令は、ユニットあたり10 kgを超えるポリエチレンおよびポリプロピレンフィルムに対する返却スキームを義務付けており、バイオリアクターバッグに直接影響します。SartoriusとVeoliaはリヨンでパイロットプログラムを立ち上げ、機械的リサイクルを通じて年間120トンのフィルム廃棄物を焼却から転換しています。酵素的解重合研究は有望ですが、ガンマ線照射による連鎖切断に対処する必要があります。ISPEは2,000 Lバッチあたり0.8トンのプラスチックを定量化しており、この指標は現在多くの欧州入札に組み込まれています。調達チームはシングルユースバイオプロセッシング市場においてサプライヤーのロードマップを形成しながら、パフォーマンスと並んで循環性を重視するようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 浸出物および抽出物のコンプライアンスリスク | -1.8% | 世界全体;北米およびEUで精査が強化 | 短期(2年以内) |

| プラスチック廃棄物処理およびESG規制 | -1.3% | 欧州は規制;北米およびアジア太平洋は任意 | 中期(2〜4年) |

| 高容量下流工程における粘度・せん断の制限 | -0.9% | 世界全体;高力価モノクローナル抗体製造で深刻 | 中期(2〜4年) |

| 医療グレードポリマーのサプライチェーンの逼迫 | -1.1% | 世界全体;地域的な樹脂不足により悪化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

浸出物および抽出物のコンプライアンスリスク

FDAのANDAガイダンスは現在、原薬に接触するすべての使い捨て部品に対して抽出物および浸出物の試験を義務付けており、製品ごとに6〜9ヶ月と約20万米ドルが追加されます。ICH Q3Eは一部の可塑剤が超過する可能性のある1日あたり1.5 µgの遺伝毒性閾値を設定しており、より厳格なガンマ線照射管理を強いています。MilliporeSigmaはフタル酸塩濃度が4.2 ppmに達したとして800セットのチューブを回収しました。USP章<665>および<1665>は現在0.1 ppm以上での質量分析による特性評価を要求しており、小規模サプライヤーにとってはハードルとなっています。コンプライアンスコストがシングルユースバイオプロセッシング市場の短期的な勢いを抑制しています。

プラスチック廃棄物処理およびESG規制

EU指令は2028年までに30%のリサイクル目標を課し、サプライヤーに返却物流の資金調達を義務付けています。持続可能性レビューでは、2,000 L抗体バッチあたりのプラスチック強度が0.8トンと算定されており、北米およびアジア太平洋では焼却が依然として主流です。Sartoriusはフランスおよびドイツのパイロットを通じて返却された使い捨て品の18%を転換しましたが、ガンマ線照射による劣化を技術的なハードルとして挙げています。4兆米ドルを運用する投資家連合が2025年初頭に上位10社のサプライヤーにプラスチック廃棄物の開示を求めました。これらのESGの逆風がシングルユースバイオプロセッシング市場の成長を削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:センサーがマージン拡大を牽引

シングルユースバイオリアクターが2025年の収益を支配しましたが、インラインセンサーが最も成長の速い製品クラスです。FlowVPE分光法だけで発売初年度に4,200万米ドルを生み出し、アナリティクスが消耗品販売に高いマージンをもたらすことを示しています[2]Repligen Corporation、「2025年投資家向けプレゼンテーション」、Repligen.com。ろ過カセットおよびメディアバッグはバッファー調製を支え、独自のチューブ形状が繰り返し需要を固定しています。ミキサーは連続製造トレンドの恩恵を受けており、磁気設計によりメディア調製サイクルが8時間から90分に短縮されています。センサーのシングルユースバイオプロセッシング市場規模は、AI中心の制御スキームが普及するにつれて急速に拡大すると予測されています。

競争の主戦場はエコシステムのロックインに移っています。SartoriusとCytivaはコネクターおよびバッグの独占性によりシェアを確保し、サードパーティ部品への代替を抑制しています。クロマトグラフィーフォーマットは、再利用可能なカラムが依然として高容量抗体ワークフローを支えているため遅れをとっていますが、力価の上昇に伴い膜吸着剤が台頭しています。サプライヤーの研究開発は現在、使い捨てセンサーの統合に向けられており、データリッチな運用がより広いシングルユースバイオプロセッシング市場から切り離せないものとなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ワークフローステージ別:下流処理が勢いを増す

上流資産、特にバイオリアクターは2025年のシングルユースバイオプロセッシング市場シェアの52.53%を占め、長年にわたる成熟度を反映しています。しかし下流ユニットは、連続ろ過およびシングルユース接線流ろ過システムが高力価においてステンレス製プロテインAカラムに取って代わるにつれて最も急速な伸びを示しています。2025年に導入された0.5 m²の使い捨て接線流ろ過カセットは500 Lをシングルパスで処理し、12時間の洗浄工程を排除します。下流モジュールのシングルユースバイオプロセッシング市場規模は、ハイブリッド連続ラインとともに拡大すると予測されています。

連続クロマトグラフィーのパイロットデータは、膜吸着剤による95%のステップ収率を示しており、バリデーション時間と水消費量を削減しています。ICH Q13からの規制上の明確化が制御戦略の期待を定義することで採用を加速しています。充填・仕上げ工程も使い捨てチューブおよびポンプヘッドに依存しており、製品切り替えを8時間から2時間に短縮しています。これらの変化が総合的に、シングルユースバイオプロセッシング市場内で上流から下流への価値の再バランスをもたらしています。

用途別:従来型バイオファーマが主導、再生医療が加速

従来型バイオ医薬品は、モノクローナル抗体(mAb)、組換えタンパク質、ワクチン、バイオシミラーの継続的な生産に支えられ、2025年のシングルユース・バイオプロセシング市場収益の大部分を占めました。バイオ医薬品製造業者は、設備投資の削減、汚染リスクの最小化、生産タイムラインの短縮を目的として、シングルユース・バイオリアクター、ろ過システム、混合技術をますます活用しています。使い捨てプラットフォームが提供する柔軟性は、迅速な切り替えと洗浄要件の削減が運用効率と製造スループットを向上させるマルチプロダクト施設において特に価値があります。

再生医療(先進治療)は最も成長の速い用途セグメントであり、細胞治療、遺伝子治療、組織工学製品の拡大によって牽引されています。これらの治療法は通常、高度に専門化されたプロセスで少量バッチ製造されるため、スケーラビリティ、クローズドシステム運用、および低い交差汚染リスクを理由に、シングルユースシステムが理想的なソリューションとなっています。自家および同種治療法の臨床試験数と商業承認数の増加が、上流、下流、充填・仕上げ工程全体にわたる使い捨てバイオプロセシング技術への需要を加速させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

スケール別:商業スケールが支配、臨床スケールが加速

商業スケールプログラムが2025年の収益の3分の2を占め、バイオシミラーの上市が増加するにつれて拡大しています。使い捨てバイオリアクターは現在50 Lから5,000 Lに及び、企業がフェーズIから上市まで一つのプラットフォームを使用できるようにしています。Cytivaは2024年のXDR販売の40%が臨床・商業の両用途を計画する顧客向けであったと述べており、技術移転のタイムラインを短縮しています。2,000 Lキャンペーンは年間約12バッチでステンレス鋼とのコスト同等性に達し、ほとんどの商業抗体がこの閾値を超えています。

改修活動は重要であり、2024年に出荷されたSartorius STRユニットの30%が多製品プラントのレガシーステンレス容器を置き換えました。臨床段階の自家療法では、患者固有のバッチ分離のために使い捨て品は不可欠です。これらのダイナミクスが総合的に、シングルユースバイオプロセッシング市場を両スケールにわたって急峻な採用曲線に保っています。

エンドユーザー別:CDMOがイノベーターを上回る成長

バイオ医薬品イノベーターが2025年収益の4分の3を占めた一方、CDMOはより急峻な成長軌跡を示しています。BioProcess Internationalの調査では、CDMOの68%が使い捨て品をマルチプロダクト対応の主要な実現手段として挙げています。Lonzaは小規模クライアント向けスイートの85%にシングルユース形式を導入し、稼働率を低下させる洗浄のターンアラウンドを短縮しています。大学や公的研究機関への政府助成金も、共有施設の稼働時間を最大化するために使い捨てプラットフォームを義務付けています。

学術機関の需要は、初期試験における柔軟性ニーズに支えられ安定しています。EMAのガイダンスにより、フェーズIおよびフェーズIIのバッチをステンレス鋼との比較なしに完全使い捨てで実施できるようになり、より小規模での早期投資が解放されました。自家治療法の普及に伴い、エンドユーザーのセグメント化は多数の製品を並行して管理する組織へ傾き続けるでしょう。これはシングルユース・バイオプロセシング市場の中核的な優位性です。

地域分析

2025年の北米の35.23%の収益シェアは、モジュール式使い捨てスイートを規定したBARDAのパンデミック対応整備からもたらされました[3]生物医学先端研究開発局、「mRNAワクチン製造投資プログラム」、Phe.gov。FDAの先進製造フレームワークがこのアプローチをさらに検証し、レガシー施設での改修プログラムを促進しました。カナダはワクチンおよびバイオ医薬品能力の強化に22億カナダドル(16億米ドル)を投じ、多製品の柔軟性のためにシングルユースプラットフォームを規定しました。メキシコのCDMOは米国バイオファーマからのニアショアリング需要を取り込むために拡大し、迅速な展開のために使い捨て品を選択しました。

欧州は規制上の推進力と持続可能性の牽引力を組み合わせています。使い捨てプラスチック指令は生産者の返却義務を課し、リサイクル可能なバッグフィルムの採用を促しています。ドイツは連続シングルユースハブに8億ユーロ(8億8,000万米ドル)を充当し、英国のMHRAはハイブリッドワークフローをカバーするようにバリデーションガイダンスを更新しました。フランスはバイオシミラー生産のために18の新スイートを設置し、南欧の施設は2025年に主に充填・仕上げプログラム向けに約10,000 Lの使い捨てバイオリアクター能力を追加しました。

アジア太平洋は15.42%のCAGRで最も速い成長が見込まれています。2025年の中国の47のバイオシミラー承認が施設拡張を促し、ステンレス鋼よりも使い捨てラインが好まれています。インドの5億米ドルのアップグレード基金はシングルユース機器を適格経費として指定しています。日本のPMDAガイダンスは現在、バイオシミラーに対して同等性試験なしに使い捨て品を認め、国内での採用を加速しています。韓国の主要企業は2024年〜2025年にかけて12万Lの新規能力を追加し、同国を世界的なCDMOハブとして位置付けています。新興地域もこのトレンドに加わっており、アラブ首長国連邦は使い捨てベースのバイオシミラー合弁事業に3億米ドルを投じ、南アフリカのBiovacはワクチン急増能力のために2,000 Lスイートを設置しました。

競合状況

市場集中度は中程度です。CytivaとSartoriusは独自のバッグ形状とセンサー統合を通じてバイオリアクター容量を共同で支配し、クロスプラットフォームの混在を抑制しています。サプライヤーは容量範囲、プラグアンドプレイアセンブリ、およびデータ接続性で競争しています。RepliのFlowVPEセンサーは、インラインアナリティクスが消耗品に高マージンの付加価値をもたらす方法を示しています。2024年〜2025年に米国特許商標庁に出願された特許の40%がセンサーまたはデータプラットフォームに焦点を当てており、この転換を裏付けています。

小規模参入者はニッチを活用しています。PBS Biotechは酸素集約型の微生物発酵をターゲットとし、Cellexusは撹拌槽型の既存企業では対応できない閉鎖型細胞療法ワークフローに対応しています。下流の連続処理は依然としてホワイトスペースであり、膜吸着剤および高容量接線流ろ過の発売が樹脂主体のカラムの置き換えを目指しています。持続可能性による差別化は萌芽的ですが高まっており、Sartorius-Veoliaのポリマー回収パイロットは予想されるEUの返却義務化に先立ち先行者としての信頼性を提供しています。

2025年の欧州樹脂プラント火災により200 Lバッグのリードタイムが2倍になった後、サプライチェーンの強靭性が戦略的優先事項として浮上しました。Thermo Fisherの2026年1月のポリオレフィンメーカーとの合弁事業はフィルム供給を確保するための垂直統合の典型例です。原材料リスク管理がシングルユースバイオプロセッシング市場の持続に不可欠となるにつれて、他の上位ベンダーからも同様の動きが予想されます。

シングルユースバイオプロセッシング産業のリーダー企業

Sartorius AG

Thermo Fisher Scientific

Eppendorf AG

Merck KGaA

Danaher Corporation(Cytiva)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Sartorius Stedim Biotechは、シングルユースソリューションへの急増する需要に応えるため、フランスのクリーンルームスペースをほぼ倍増させ9,000 m²にしました。

- 2025年4月:Thermo Fisher Scientificは5 L DynaDriveシングルユースバイオリアクターを発売し、より大規模な灌流培養へのプラットフォームを拡張しました。

世界のシングルユースバイオプロセッシング市場レポートの範囲

レポートの範囲によると、シングルユースバイオプロセッシングは、バイオ医薬品製品を製造するための使い捨てバイオプロセッシング機器を開発するために使用される急速に進化する技術です。

シングルユースバイオプロセッシング市場は製品別に、シングルユースバイオリアクター、ろ過アセンブリ、メディアバッグおよび容器、ミキサーおよびブレンダー、チューブおよびコネクター、シングルユースセンサーおよびアナリティクス、クロマトグラフィーおよび精製カラム、サンプリングおよび無菌移送システム、その他のニッチコンポーネントにセグメント化されています。ワークフローステージ別では、市場は上流処理、下流処理、および補助工程(製剤、充填・仕上げ)に分類されています。エンドユーザー別では、セグメンテーションにはバイオ医薬品企業、学術・研究機関、および受託開発製造機関(CDMO)が含まれます。スケール別では、市場は臨床スケールと商業スケールに分かれています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| シングルユースバイオリアクター |

| ろ過アセンブリ |

| メディアバッグおよび容器 |

| ミキサーおよびブレンダー |

| チューブおよびコネクター |

| シングルユースセンサーおよびアナリティクス |

| クロマトグラフィーおよび精製カラム |

| サンプリングおよび無菌移送システム |

| その他のニッチコンポーネント |

| 上流処理 |

| 下流処理 |

| 補助工程(製剤、充填・仕上げ) |

| バイオ医薬品企業 |

| 学術・研究機関 |

| 受託開発製造機関(CDMO) |

| 臨床スケール |

| 商業スケール |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | シングルユースバイオリアクター | |

| ろ過アセンブリ | ||

| メディアバッグおよび容器 | ||

| ミキサーおよびブレンダー | ||

| チューブおよびコネクター | ||

| シングルユースセンサーおよびアナリティクス | ||

| クロマトグラフィーおよび精製カラム | ||

| サンプリングおよび無菌移送システム | ||

| その他のニッチコンポーネント | ||

| ワークフローステージ別 | 上流処理 | |

| 下流処理 | ||

| 補助工程(製剤、充填・仕上げ) | ||

| エンドユーザー別 | バイオ医薬品企業 | |

| 学術・研究機関 | ||

| 受託開発製造機関(CDMO) | ||

| スケール別 | 臨床スケール | |

| 商業スケール | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

シングルユースバイオプロセッシング市場は2026年から2031年の間にどのくらいの速さで成長すると予測されていますか?

2026年の330億3,000万米ドルから2031年の641億2,000万米ドルへと、CAGR 14.2%で拡大すると予測されています。

最も高い成長を記録する地域はどこですか?

アジア太平洋は中国およびインドの能力増強に牽引され、2031年までに15.42%のCAGRで最も速いペースを示すと予測されています。

最も急速に成長している製品ラインは何ですか?

使い捨てセンサーおよびアナリティクスは、AI対応制御要件に推進され、16.25%のCAGRで増加する見込みです。

CDMOがシングルユースプラットフォームを急速に採用している理由は何ですか?

多くのクライアントへの対応には迅速な切り替えが必要であり、シングルユースアセンブリは数日間の洗浄を迅速なバッグ交換に置き換え、CDMOの14.82%のCAGRを実現しています。

主なサプライチェーンリスクは何ですか?

2025年の欧州プラント火災後の8週間の不足により浮き彫りになった医療グレードポリマーフィルムの逼迫した供給が、サプライヤーに垂直統合を求めさせています。

規制当局はどのように採用に影響を与えていますか?

2024年〜2025年のFDAおよびEMAのガイダンスは、ステンレス鋼に対する検証済みの使い捨て代替品を明示的に支持し、従来の同等性試験のハードルを取り除いています。

最終更新日: