バイオプロセスコンテナ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.84 十億米ドル |

| 市場規模 (2031) | 9.66 十億米ドル |

| 成長率 (2026 - 2031) | 14.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオプロセスコンテナ市場分析

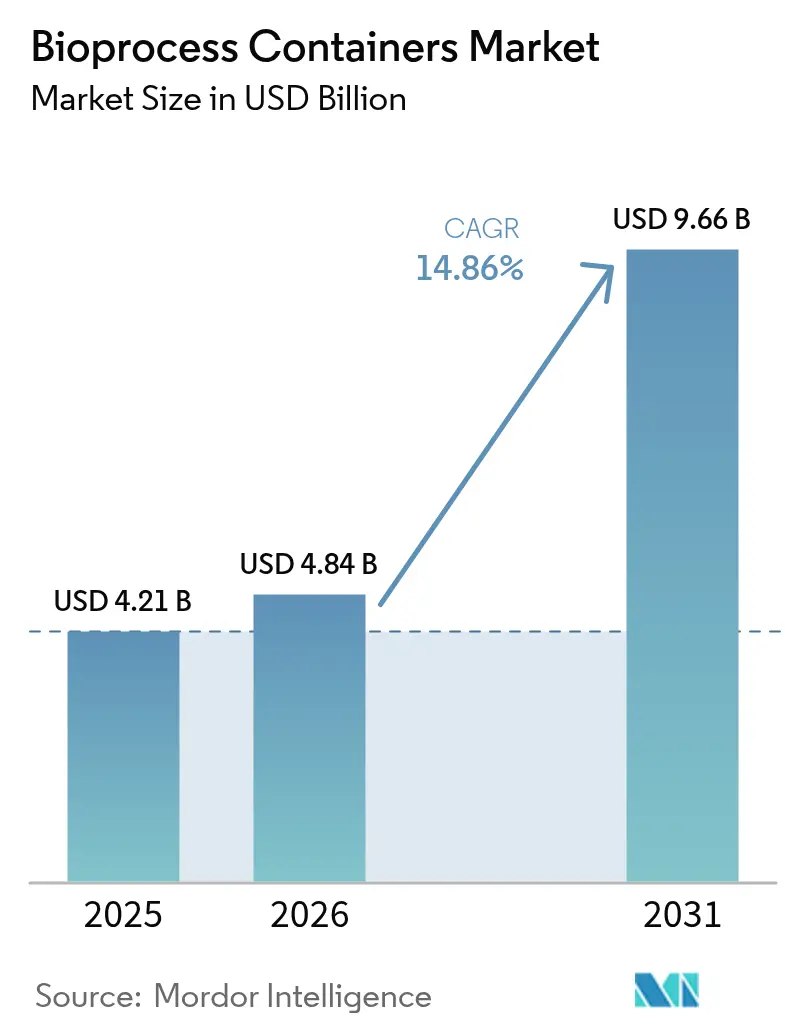

バイオプロセスコンテナ市場規模は、2025年の42億1,000万米ドルから2026年には48億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)14.86%で2031年までに96億6,000万米ドルに達すると予測されています。フレキシブル製造の急速な普及、パンデミックに対応した生産能力計画、ステンレス鋼システムと比較した低い初期投資コストが、シングルユースコンテナへの需要を引き続き支えています。バイオ医薬品メーカーは、交差汚染を最小化しながら製品切り替えの迅速化を支援する実証済みの能力を持つ同技術を支持しています。規制当局は現在、自動化されたデータ豊富な生産ラインと本質的に整合する閉鎖型使い捨て処理トレインを奨励しています。これらの要因が相まって、バイオプロセスコンテナ市場が商業施設および臨床施設全体でニッチな設置からメインストリームへと移行しつつあることを裏付けています。

主要レポートのポイント

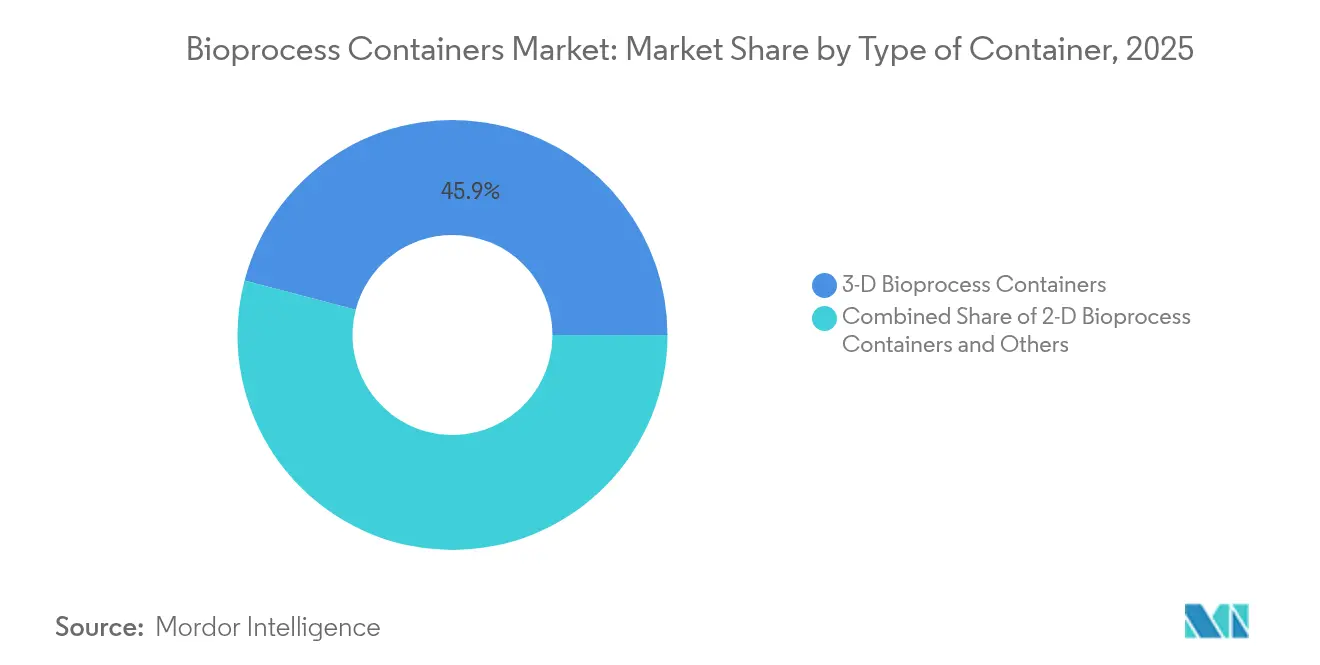

- 種類別では、3Dコンテナが2025年のバイオプロセスコンテナ市場シェアの45.92%を占め、2Dコンテナは2031年にかけて年平均成長率(CAGR)15.23%で拡大しています。

- 用途別では、上流工程が2025年のバイオプロセスコンテナ市場規模の54.56%のシェアを保持し、下流工程は2031年にかけて年平均成長率(CAGR)15.62%で拡大すると予測されています。

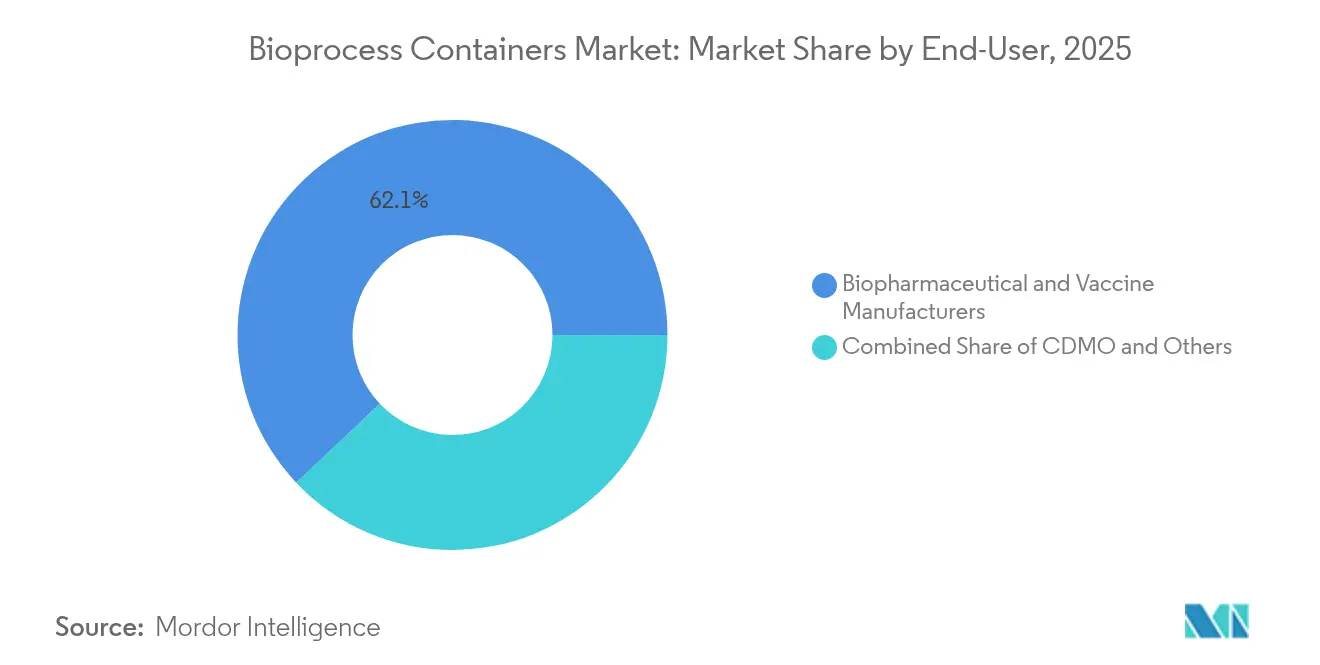

- エンドユーザー別では、バイオ医薬品・ワクチンメーカーが2025年の収益シェアの62.05%を占め、CDMOセグメントは2031年にかけて年平均成長率(CAGR)15.94%で最も高い成長を記録すると予測されています。

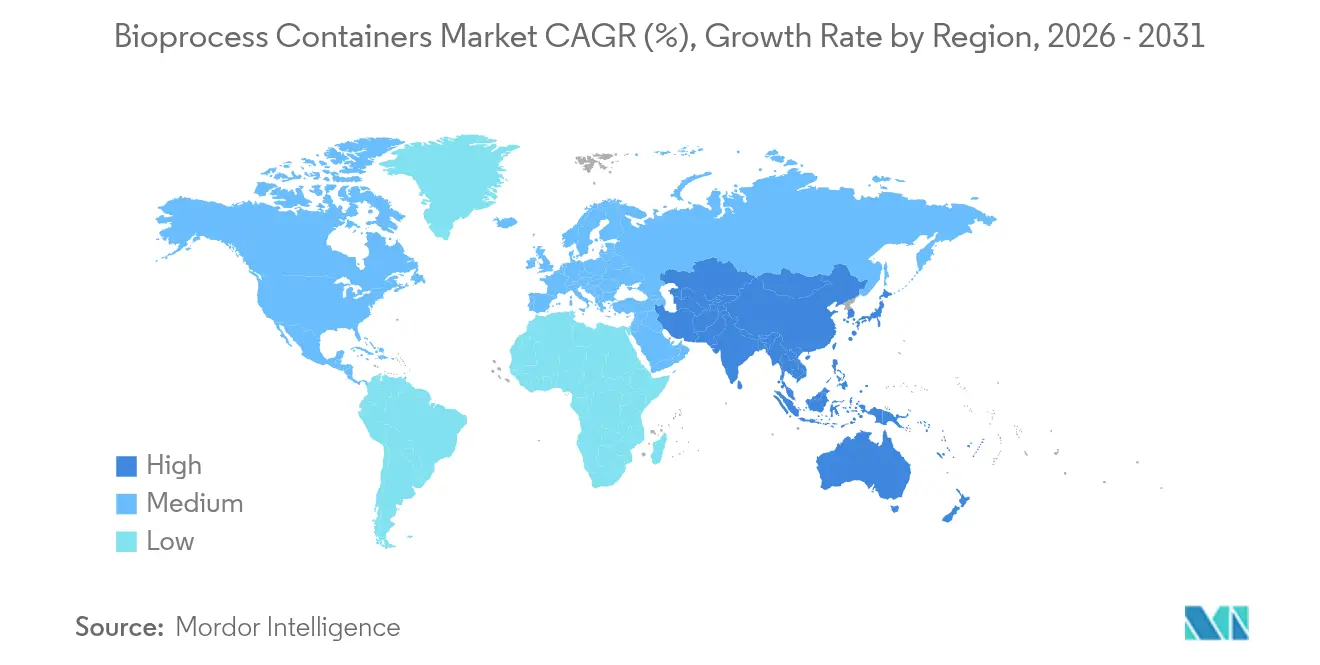

- 地域別では、北米が2025年に43.15%のシェアでトップとなり、アジア太平洋は2031年にかけて地域別最高の年平均成長率(CAGR)16.2%を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオプロセスコンテナ市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 堅調な バイオロジクスパイプラインの拡大 | +2.8% | 北米および欧州連合に集中するグローバル | 長期 (4年以上) |

| CDMOにおける シングルユースプラットフォームへの移行 | +2.1% | アジア太平洋で加速するグローバル | 中期 (2〜4年) |

| パンデミックを契機とした ワクチン生産能力の構築 | +1.9% | 戦略的地域を重視するグローバル | 短期 (2年以内) |

| メッセンジャーRNA治療薬の 充填・仕上げ需要の増大 | +2.4% | 北米および欧州連合が中核、アジア太平洋へ拡大 | 中期 (2〜4年) |

| 連続バイオプロセシングスキッドへの 導入 | +1.8% | 北米および欧州連合で早期導入が進むグローバル | 中期 (2〜4年) |

| エネルギーおよび水使用量削減に向けた ESG推進 | +1.7% | 欧州連合および北米で厳格な要件があるグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

堅調なバイオロジクスパイプラインの拡大

2024年には7,000を超えるバイオロジクス分子が臨床開発段階にあり、このパイプラインの規模が施設に対してコストのかかる洗浄バリデーションを回避できる使い捨て処理トレインの採用を促しています。バイオプロセスコンテナ市場の柔軟性により、モノクローナル抗体、抗体薬物複合体、その他の複雑なモダリティの同時キャンペーンを交差リスクなしに実施することが可能です。Samsung Biologicsが2025年に784,000Lの生産能力へ拡張したことは、大手CDMOが多様化したクライアントパイプラインに対応するために大量の使い捨てリアクターに投資していることを示しています。多くの場合、少量バッチで製造されるパーソナライズド医薬品や希少疾患治療薬は、経済的な実行可能性を維持するためにシングルユースコンテナに特に依存しています。これらの分子が後期臨床試験に進むにつれ、次の10年間にわたって持続的なコンテナ需要が見込まれます。

CDMOにおけるシングルユースプラットフォームへの移行

受託開発業者は現在、技術移転サイクルを短縮し多額の設備投資を先送りするために、使い捨てシステムを中心としたグリーンフィールドプラントの再設計を進めています。BIOSECURE法による中国中心のサプライチェーンへの精査が、米国のスポンサーをフレキシブルなシングルユーススイートを備えた国内または同盟国ベースのCDMOへの転換を促しています。Lonzaによるカリフォルニア州のバイオロジクスサイトの12億米ドルでの買収は、モジュール式使い捨てインフラに投入されている投資規模を示しています。迅速なキャンペーン切り替え、低い汚染リスク、簡素化されたスケールアウト戦略により、CDMOは複数製品の契約を確保し資産稼働率を向上させることができます。その結果、バイオプロセスコンテナ市場は、従来固定式ステンレス鋼資産が支配していたアウトソーシング生産パイプラインから追加的な需要量を獲得しています。

パンデミックを契機としたワクチン生産能力の構築

新型コロナウイルス感染症(COVID-19)ワクチンの供給競争により、シングルユース技術が市場投入可能な生産能力への最速ルートとして実証され、この教訓は現在、国家的な備えのロードマップに組み込まれています。2020年〜2022年に建設された施設は、定期的なワクチン、複雑なウイルスベクター、ブースタープログラムのために引き続き稼働しており、急性パンデミックの需要を超えてコンテナ需要を維持しています。Fujifilm Diosynthのデンマークにおける16億米ドルの拡張は、完全に使い捨ての上流・下流モジュールを統合しており、政府および民間パートナーがシングルユースを戦略的インフラとして位置づけていることを証明しています。シングルユースリアクターと組み合わせた連続バイオプロセシングは、機動性を維持しながらスループットをさらに向上させます。この持続的な生産能力構築は、コンテナの継続的な消費を促進する設置ベースを直接拡大させます。

メッセンジャーRNA治療薬の充填・仕上げ需要の増大

メッセンジャーRNAパイプラインは現在、高い完全性を持つ充填・仕上げ工程を必要とする腫瘍学、タンパク質補充、遺伝子編集の適応症にまで及んでいます。使い捨てバッグおよびライナーは、脂質ナノ粒子封入製品にとって重要な核酸の吸着および粒子負荷を最小化します。ProBioの3ヶ月間のGMP準拠プラスミドDNA製造サービスは、ステンレス鋼ラインでは対応できないターンアラウンドタイムを保証するために、事前滅菌済みシングルユース容器を活用しています。Merck KGaAによる先進的なメッセンジャーRNA研究センターへの投資は、少量・高付加価値バッチに適したコンテナ形式の長期的な採用をさらに確固たるものにしています。したがって、バイオプロセスコンテナ市場は進化するメッセンジャーRNA製造エコシステムと密接に結びついています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| GMP準拠ポリマーフィルムへの 高い初期投資コスト | -1.6% | 新興市場で深刻な影響があるグローバル | 中期 (2〜4年) |

| 浸出物・ 抽出物のコンプライアンス負担 | -1.2% | 米国および欧州連合で厳格な要件があるグローバル | 長期 (4年以上) |

| 医薬品グレード樹脂における サプライチェーンの不安定性 | -1.1% | アジア太平洋に重大な依存関係があるグローバル | 短期 (2年以内) |

| 使用済み廃棄物管理に関する 法的責任 | -0.9% | 欧州連合で深刻な圧力があり米国でも規制が新たに生じているグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

GMP準拠ポリマーフィルムへの高い初期投資コスト

医薬品GMP要件を満たす多層フィルムの製造には、専門的な押出ライン、クリーンルーム環境、高度な分析ラボが必要であり、非GMP工場と比較して初期コストが40〜60%高くなります。少数の樹脂メーカーへの供給集中は、エンドユーザーを価格プレミアムおよび割当リスクにさらします。SartoriusのISCC Plusバイオベースポリマー認証は、GMP義務と並行して循環性目標を達成するために現在必要とされる追加投資を示しています。地域の中小サプライヤーは急峻な財務的障壁に直面しており、地理的多様化が制限され、フィルム価格は2020年代半ばまで高止まりしています。

浸出物・抽出物のコンプライアンス負担

2024年の米国食品医薬品局(FDA)および欧州医薬品庁(EMA)のガイダンス改訂により、使い捨てアセンブリに対する文書化および長期安定性試験の要件が強化されました [1]GMP Journal、「GMP Update 2023/2024」、gmp-journal.com 。高度な質量分析プロトコル、毒性リスク評価、製品固有の相互作用試験により、コンテナの適格性確認が最大18ヶ月延長され、商業展開が遅延する可能性があります。高い分析作業負荷は、ポリマー科学および規制化学における人材不足を悪化させます。大手ベンダーは標準化されたデータパッケージを提供していますが、ニッチまたはカスタムバッグは依然として長期的なバリデーションを受けており、バイオプロセスコンテナ市場全体の採用速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテナの種類別:3Dのスケールメリットと2Dの柔軟性向上

3Dバイオプロセスコンテナは、構造的サポートとバッグの完全性が重要な大容量リアクター用途の強みにより、2025年のバイオプロセスコンテナ市場シェアの45.92%を維持しました。モジュール式使い捨て形式で最大6,000Lの作業容量を提供し、フェドバッチ式モノクローナル抗体製造を支配しています。しかし、成長の勢いは2Dフラットパネルバッグへと傾いており、灌流および連続培養がメインストリームとして受け入れられるにつれて年平均成長率(CAGR)15.23%で拡大しています。これらの低プロファイル容器は酸素移動速度を向上させ、自動化されたロッキングプラットフォームとシームレスに統合し、集約化された上流ワークフローをサポートします。

多層フィルムおよびガンマ線安定センサーの進歩により、バッグの形状間の歴史的な性能差が縮小しています。CorningのHYPERStackファミリーは、シングルユースの利便性を維持しながら接着培養のためのスケーラブルな表面積を提供し、2Dの有用性をウイルスベクターおよびワクチン製造へと拡大しています。3Dバッグのバッフル構造と2Dパネルのモニタリングポートを融合したハイブリッドコンセプトが登場し始めており、スペース制約と無菌保証が収束する細胞・遺伝子工場をターゲットにしています。総じて、コンテナの種類の状況は、バイオプロセスコンテナ市場が容量のスケーラビリティとプロセス固有の柔軟性の両方を中心に革新を続けていることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:上流の優位性と下流の加速

上流ユニット操作は2025年のバイオプロセスコンテナ市場規模の54.56%を占め、使い捨てバイオリアクターと哺乳類細胞培養との長年にわたる適合性を確認しています。CIPおよびSIPステップを排除することでバッチあたりのターンアラウンドが数時間短縮され、施設のスループット向上と複数製品の機動性向上につながります。それにもかかわらず、下流工程は現在最も急速に成長しているニッチであり、シングルユースクロマトグラフィーカラム、バッファーバッグ、ウイルス不活化タンクが規制上の承認を得るにつれて年平均成長率(CAGR)15.62%と予測されています。

交互接線流ろ過および使い捨てポリッシングカラムを使用した連続下流トレインにより、施設は灌流リアクターと同様に機動的な精製を組み合わせることができます。細胞・遺伝子治療の充填・仕上げスイートは、環境からの逸脱から超少量・高付加価値バッチを保護するために、事前滅菌済みライナーおよびマニホールドへの依存度を高めています。これらの進展は、バイオプロセスコンテナ市場がエンドツーエンドの使い捨て製造をサポートするために上流の領域を超えて移行していることを確認しています。

エンドユーザー別:バイオ医薬品のコアとCDMOの上昇

バイオ医薬品・ワクチンメーカーは2025年の収益シェアの62.05%を占め、コンテナ需要における自社運営施設の中心的役割を支えています。大手製薬企業による抗体薬物複合体(ADC)、融合タンパク質、ウイルスベクターにまたがるモダリティ多様化への推進が、シングルユースバッグが分子の迅速な切り替えを促進する多目的クリーンルームの必要性を高めています。

しかし、CDMOはアウトソーシングが優先的なリスク軽減戦略となるにつれて年平均成長率(CAGR)15.94%で拡大する成長フロンティアを代表しています。これらのサービスプロバイダーは、変動する顧客パイプラインに対応する標準化されたフレキシブルスイートに投資しており、バイオプロセスコンテナ産業における熱心な消費者となっています。プラスミドDNAやメッセンジャーRNAなどの先進治療薬をターゲットとする新興CDMOは、固定式ステンレス資産なしにグリーンフィールドサイト全体を構築することが多く、調達パターンにおける長期的な変化を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のバイオプロセスコンテナ市場の43.15%のシェアを維持し、迅速なスケールアップと厳格な現行適正製造基準(cGMP)コンプライアンスを優先するボストン、サンフランシスコ、ローリー・ダーラムの確立されたバイオテクノロジークラスターに支えられています。重要な医薬品サプライのリショアリングを目的とした連邦政府のインセンティブが地域の採用をさらに活性化させ、堅調なベンチャーキャピタルエコシステムが使い捨て技術をデフォルトとするスタートアップへの資金提供を行っています。カナダのモントリオールハブとメキシコの新興バイオロジクスコリドーが追加のスループットを供給し、地域のサプライチェーンを統合しています。

アジア太平洋は2031年にかけて年平均成長率(CAGR)16.2%を記録すると予測されており、バイオプロセスコンテナ市場において最も高い地域別成長軌道となっています。中国が2025年にバイオ製造能力のために41億7,000万米ドルを投入したことと、インドがグローバルGMP認定に向けて積極的に推進していることが相まって、設立当初からシングルユースシステムを指定する施設建設の波を引き起こしています。韓国、日本、シンガポールは高度な規制フレームワークとハイテク人材プールを提供し、西側のサプライルートへの依存を低減する多様化されたエコシステムを形成しています。

欧州は引き続き製薬の卓越した中心地であり、ドイツ、フランス、英国が使い捨てプラットフォームと連動する持続可能な製造モデルを先導しています。閉鎖型操作を重視した欧州医薬品庁(EMA)のGMPガイドライン改訂が、工場にバッグベースの代替品でステンレス鋼スキッドを改修することを促しています。水使用量削減義務などの政府支援の環境イニシアチブが、従来のCIP集約型設備よりもシングルユースを優遇しています。一方、中東・アフリカおよび南米は、政府が国内ワクチン自給を求めるにつれて初期段階ながら有望な採用率を示しており、これらの地域をバイオプロセスコンテナ市場の長期的な成長の貯蔵庫として位置づけています。

規制環境

バイオ医薬品製造で使用されるバイオプロセスコンテナは、一般的に主要市場におけるGMP要件および容器・封止に関する要求事項の範囲に含まれ、抽出物・溶出物、滅菌バリデーション、プロセス接触プラスチックの文書化に対する注目が高まっている。重要な基盤となるのはUSP General Chapter 665であり、2026年5月に施行され、既存のGMP文書化実務とともにプラスチック部材のリスクベース適格性評価を強化している。

欧州では、2024年3月に発行されたCommission Implementing Decision 2024/817に続き、調和された要件が進化を続けており、滅菌および包装規格を更新している。世界的には、ICH Q3Eが2025年7月にステップ2に到達し、各地域間でのE&L(抽出物・溶出物)に関する要求事項の整合をより厳格化する方向を示し、材料データ、リスク評価、および規制当局への申請の結びつきを強化している。

競合状況

現在の競合ヒエラルキーは中程度の統合によって特徴づけられています。DanaherによるCytivaおよびPallの75億米ドルでの統合により、フィルター、クロマトグラフィー、2D/3Dバッグにまたがる垂直統合されたポートフォリオが生まれました。Thermo Fisher ScientificおよびSartorius AGも同様のワンストップ戦略に従い、分析、自動化、消耗品を組み合わせて顧客のワークフロー全体に組み込まれています。

Saint-Gobain Life SciencesおよびEntegrisなどの素材科学の専門企業は、高純度ポリマー配合、バリア層エンジニアリング、および抽出物に耐性のある高度なポート溶接性によって差別化しています。これらの特性は、超滅菌された少量ソリューションを求める細胞・遺伝子治療メーカーに響き、大型プラットフォームベンダーの範囲外で収益性の高いニッチを切り開いています。

協調的な開発契約が増加しており、SartoriusがLFB Biomanufacturingと統合細胞株開発サービスで協力していることがその証拠です [3]Sartorius、「First ISCC Plus Certifications Pave the Way for Renewable Plastics」、sartorius.com 。持続可能性も競争を促進しており、ISCC Plus認定樹脂の使用、リサイクル可能な包装、X線や電子線などの低炭素滅菌方法が調達基準となりつつあります。多層フィルムアーキテクチャおよびリアルタイムセンサー内蔵バッグをカバーする特許出願は、バイオプロセスコンテナ市場内で顧客を独自エコシステムに囲い込むことを目的とした持続的な研究開発支出を示しています。

バイオプロセスコンテナ業界リーダー

Thermo Fisher Scientific Inc

Saint-Gobain S.A.

Lonza Group AG

Avantor Inc

Danaher Corporation (Cytiva)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

シングルユースアセンブリに関する標準化とレディネスフレームワークは、特に施設が相互互換性のある部材、再現可能な適格性評価、モダリティ間での迅速な切り替えを必要とする場合において、バイオプロセスコンテナの複数拠点導入への道筋を明確化している。BioPhorumはBio-Process Systems Alliance(BPSA)と協力し、2026年3月に更新版のSingle-Use Assembly SUURツールキットを公開し、ASTM E3051-25、EU GMP Annex 1、およびBPSAの品質試験マトリクスと整合させ、エンドユーザーとベンダー間で仕様、サプライヤー品質期待、リスク評価に関する共通言語を支援している。

規制上の基盤はE&Lおよびコンタミネーション管理への注目も維持しており、これが堅牢で監査可能なデータパッケージ、および閉鎖型・事前適格化された設計への需要増加につながっている。USP 665は2026年5月1日に施行され、プラスチック部材およびシステムの適格性評価に対する期待を高め、強力な文書化を伴うフィルム、コネクター、アセンブリのポートフォリオへの需要を促進している。別途、2026年7月13日に米国FDAは、分散型製造施設向けの分散型製造登録経路を確立する規則案を公表し、より小規模なフットプリントで展開可能なモジュール式の閉鎖型シングルユーストレインの余地を生み出している。アジアにおける生産能力の現地化は依然として消耗品供給の実践的な手段であり、Cytivaは地域需要を支えるため2026年に韓国のイノベーションハブでろ過製品の製造を開始する計画である。

最近の業界動向

- 2026年5月:Thermo Fisher Scientificは、スケーラブルな細胞治療製造を目的とした統合プラットフォームの一部として、Gibco CTS DynaXSシングルユースバイオリアクターを発表した。この発売により、コンタミネーション管理と迅速な切り替えが臨床および商業用供給戦略の中心となる、感受性の高い閉鎖型処理ワークフローに対するシングルユース能力が拡張される。

- 2025年10月:Lonzaはスイスのシュタインにおける新たな無菌製剤充填ラインについて、Swissmedicの承認を取得し、運用準備を完了した。この規制承認と準備完了の達成は、検証済みの無菌取扱いおよび互換性のあるシングルユース流体管理部材に依存するバイオ医薬品製造プログラムのフィル・フィニッシュ能力を支えるものである。

- 2024年11月:Lonzaは米国ポーツマスの次世代哺乳動物細胞製造施設において、シングルユースシステムを使用した最初のGMPバッチを完了した。シングルユース対応の新拠点をGMP実行体制に移行させることで、上流・下流工程全体における使い捨てプロセス接触コンテナの導入基盤が拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、バイオ医薬品および生命科学分野におけるバイオプロセッシングおよび無菌培地・バッファー取扱いに使用される、使い捨てのフレキシブルコンテナシステムからの収益として定義される。これは、開発から商業生産に至るまで使用されるバッグおよび関連コンテナ形態を対象とし、シングルユースの封じ込めが提供される中核的価値である。

範囲外:再利用可能なステンレス製容器、汎用ラボ用プラスチック製品、および主にコンテナではないスタンドアロンのバイオプロセス機器は、市場総額から除外される。

セグメンテーション概要

- コンテナの種類別

- 2Dバイオプロセスコンテナ

- 3Dバイオプロセスコンテナ

- その他

- 用途別

- 上流工程

- 下流工程

- プロセス開発・スケールアップ

- 充填・仕上げ工程

- エンドユーザー別

- バイオ医薬品・ワクチンメーカー

- 受託開発製造機関(CDMO)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、バイオ医薬品およびシングルユース製造に関する需要の背景を構築することから始まり、次に上流・下流ワークフローにおいてコンテナが実際に消費される場所へと範囲を絞り込む。需要とコンプライアンスの背景については、バイオ医薬品承認および製造ガイダンスに関する米国FDAデータベース、査読済みバイオプロセッシング文献に関する米国国立衛生研究所(NIH)およびPubMed、関連するポリマーフィルムおよび部材の貿易動向に関する米国国際貿易委員会(USITC)データなどの公的資料を参照した。

供給側の裏付けとして、企業の年次報告書および投資家向け説明資料、有料のニュース・財務情報サブスクリプションを通じてアクセスした決算説明会の記録、および材料イノベーションと溶接・コネクター関連の特許動向を追跡するための選定された特許データベースも使用した。業界団体のウェブページおよび信頼性の高い生命科学専門メディアを用いて、用語、一般的な使用手順、および上流・下流工程全体における採用トレンドを確認した。記載されたソースは例示的なものであり、データ収集、検証、および明確化を支えるため、追加の公的および有料の参考資料も検討した。

一次インタビューおよび調査

一次情報は、コンテナサプライヤー、受託製造業者、および上流・下流ラインを運用するエンドユーザーとのインタビューおよび構造化された質問票から取得し、シングルユースワークフローが実際にどのように実行されているかに基づいて、量および交換サイクルに関する前提を検証した。カバレッジはAPAC、EMEA、およびアメリカ大陸の主要なバイオ医薬品製造拠点にバランスよく配分され、バッチ当たりまたは施設当たりの想定支出が典型的なシングルユース封じ込め使用パターンと一致しない場合には、外れ値の入力を再検討した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):19% | APAC:46% |

| 中堅層:52% | 機能/部門リーダー:22% | EMEA:34% |

| 小規模プレーヤー:21% | マネージャー:59% | アメリカ大陸:20% |

市場規模算定と予測

市場規模算定は、バイオ医薬品製造活動をプロセス工程の使用状況(培地・バッファー保管、輸送、シングルユース保持)に基づくコンテナ需要プールへ変換し、その後コンテナ形態ごとの標準的な価格帯を用いて価値に変換する、トップダウン方式で構築された。モデルの妥当性を確保するため、開示資料に基づくサプライヤーの収益構成、調達に関する対話で示された価格サンプル、および2D・3D形態間のミックス変化に関するチャネルからのフィードバックを含む、選択的なボトムアップ検証によって総額を裏付けた。

主要なモデル入力には、バイオ医薬品およびワクチン製造規模の拡大、プロセス段階別のシングルユース導入比率、バッチおよびキャンペーン当たりの平均コンテナ消費数、平均作業容量およびバッグサイズの構成、平均販売価格に影響を与えるポリマーフィルムおよびコネクターのコスト動向が含まれる。予測に際しては、拡張タイミングに関するシナリオ分析を実施し、ベースケースは生産能力利用率、アウトソーシング強度、および規制主導の無菌性要件に関する見通しに基づいて設定した。直接的な数量指標が確認できない場合は、インタビューでストレステストを行った範囲ベースの前提でギャップを処理し、施設当たりの想定支出が現実的でないと判断された場合には調整を行った。

データ検証と更新サイクル

検証は、生産能力拡張の発表、バイオ医薬品製造の利用率に関する解説、およびシングルユース導入における観察可能な変化を含む独立した指標とモデルを三角測量することによって行われる。差異が大きい場合は、ユニットエコノミクスを調査し、対象期間に対する為替換算を再実行し、コンテナ交換頻度などの前提が運用実態の記述と一致しないと判断された場合には回答者への再確認を行った。

最終承認前に、入力、計算、および論理が地域およびエンドユーザー全体で一貫していることを確認するため、複数段階のアナリストレビューが行われる。本レポートは毎年更新され、大規模な生産能力の追加やシングルユース供給可用性における重要な変化などの重大な事象が発生した場合には、中間的な更新が行われる。納品直前には最終レビューが完了し、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceによるバイオプロセスコンテナ市場規模と他の公表推定値との比較

バイオプロセスコンテナの公表市場規模は、製品名が似ているように見えても、調査ごとに集計ルールが異なるため、しばしば異なる値を示す。最も一般的な要因は、コンテナとアクセサリーの区分方法、どの年を基準年とするか、そして新規施設の稼働に伴って価格および導入がどれだけ急速に変化すると想定されているかである。

実務上、その差異は通常、範囲設定および予測上の選択、例えばコネクターおよびチューブを多く含むアセンブリがコンテナ収益に完全に組み込まれているか、2Dおよび3D製品が定価または実現価格で評価されているか、積極的な生産能力拡張計画が即時需要として扱われているかといった点から生じる。この表はこうしたパターンを反映しており、基準値はバイオプロセッシングおよび無菌培地取扱いに使用される使い捨てフレキシブルコンテナに結びつけられ、アクセサリーはコンテナシステムの一部である場合にのみ計上される。これはMordor Intelligenceが適用する区分である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.21 B (2025) | |

| 業界調査会社A | USD 4.73 B (2025) | コンテナに加えてアクセサリー性の強いシングルユースアセンブリをより多く組み込んだ、より広範な集計を用いているとみられ、これが2025年の値を高めるとともに、初期年における価格実現がより速いと想定している。 |

| 業界出版社B | USD 26.22 B (2033) | より後年の終点を示す高成長曲線を報告しているが、報道スタイルの推定値では、導入タイミング、通貨換算タイミング、および製品範囲がどのように地域間で正規化されたかが明確に示されていない。 |

総じて、この差異は需要方向に関する意見の相違よりも、何を計上対象とし、導入と価格設定がどれだけ前倒しで進むと想定されるかによって説明される。プロセス使用状況、施設活動、および現実的な価格帯に入力を追跡可能な形で結びつけることで、得られる推定値は再現性を維持し、新たな生産能力やミックスの変化が現れた際にも整合性を取りやすくなる。

レポートで回答される主要な質問

バイオプロセスコンテナ市場の現在の規模はどのくらいですか?

市場は2026年に48億4,000万米ドルであり、年平均成長率(CAGR)14.86%で2031年までに96億6,000万米ドルに成長すると予測されています。

CDMOが将来の需要にとって重要な理由は何ですか?

CDMOは複数のスポンサーの生産をアウトソーシングしており、完全使い捨てスイートへの投資が2031年にかけてセグメントの年平均成長率(CAGR)15.94%の成長を牽引しています。

バイオプロセスコンテナ市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がバイオプロセスコンテナ市場で最大の市場シェアを占めています。

現在設置数をリードしているコンテナの種類はどれですか?

3Dバッグが2025年に45.92%のシェアでトップとなっていますが、2Dタイプは年平均成長率(CAGR)15.23%でより速く成長しています。

最終更新日: