ターゲテッド・シーケンシングおよびリシーケンシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

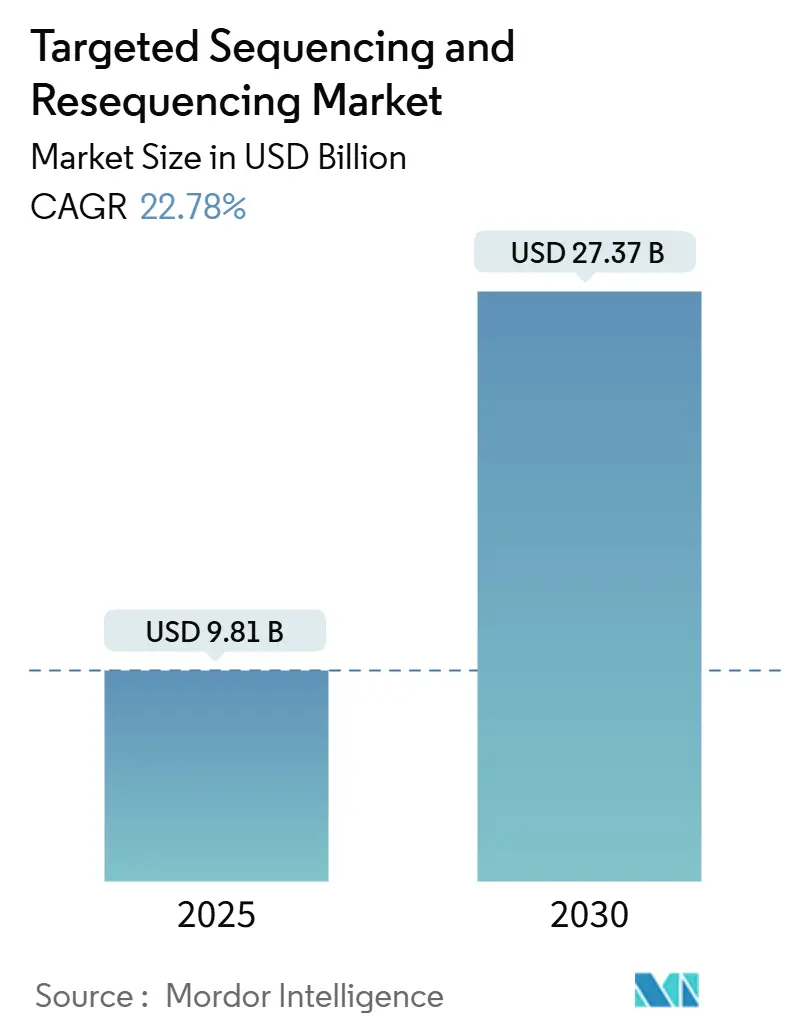

| 市場規模 (2025) | 9.81 十億米ドル |

| 市場規模 (2030) | 27.37 十億米ドル |

| 成長率 (2025 - 2030) | 22.78% CAGR |

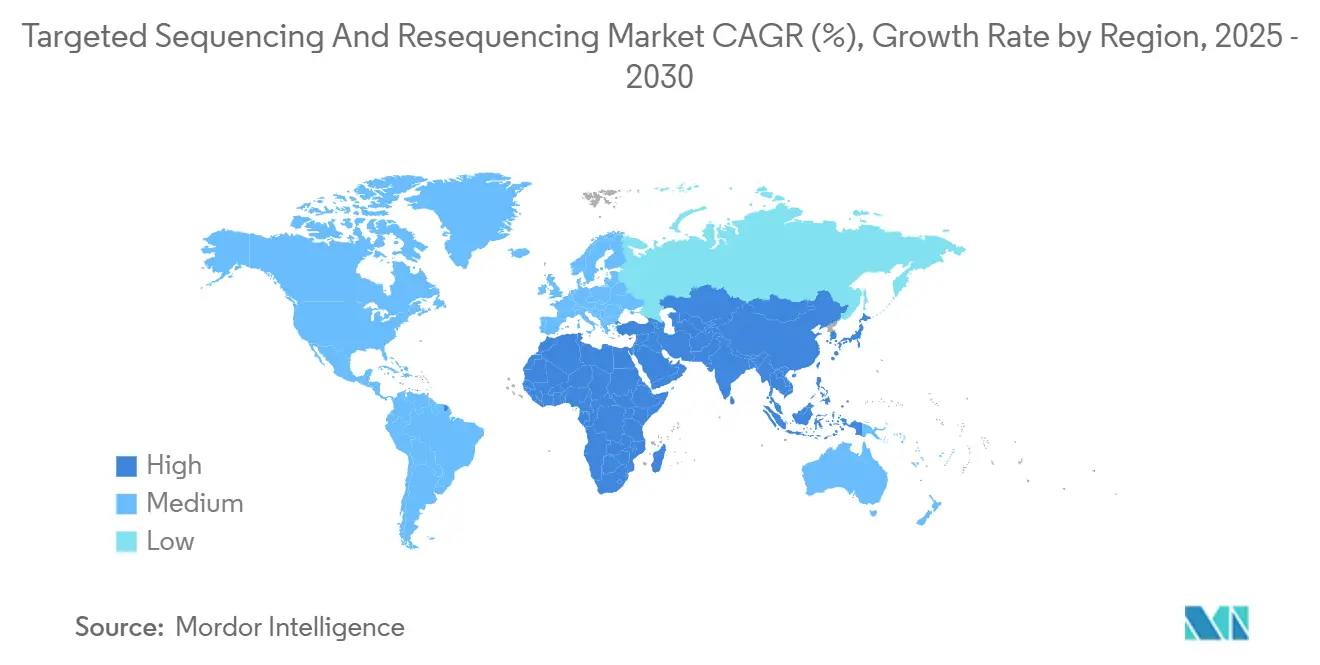

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるターゲテッド・シーケンシングおよびリシーケンシング市場分析

ターゲテッド・シーケンシングおよびリシーケンシング市場規模は2025年に98億1,000万米ドルと推定され、予測期間(2025年~2030年)中に22.78%のCAGRで2030年までに273億7,000万米ドルに達すると予測されています。

次世代シーケンシングにおけるコスト低下の加速、コンパニオン診断に関する規制の明確化、およびCRISPRベースの濃縮ワークフローが、これらの技術の日常的な臨床利用を拡大しています。IlluminaのNovaSeq Xは2024年にゲノムあたりの生消耗品コストを200米ドルまで引き下げ、Ultima Genomicsは非パターンフローセルによって製造原価をさらに30%削減しました。腫瘍学が引き続き検査量の中核を担っていますが、新生児ゲノムスクリーニングのパイロットプログラムや希少疾患プログラムが顧客基盤を拡大しています。アジア太平洋地域の研究所が精密医療サービスを拡充し、価格に敏感な製薬アウトソーシングを引き付けるにつれ、地域的な勢いが移行しています。Element Biosciences、Oxford Nanopore、その他の挑戦者が価格、リード長、ワークフロー自動化のギャップを狙うにつれ、競争の激しさが増しています。

主要レポートのポイント

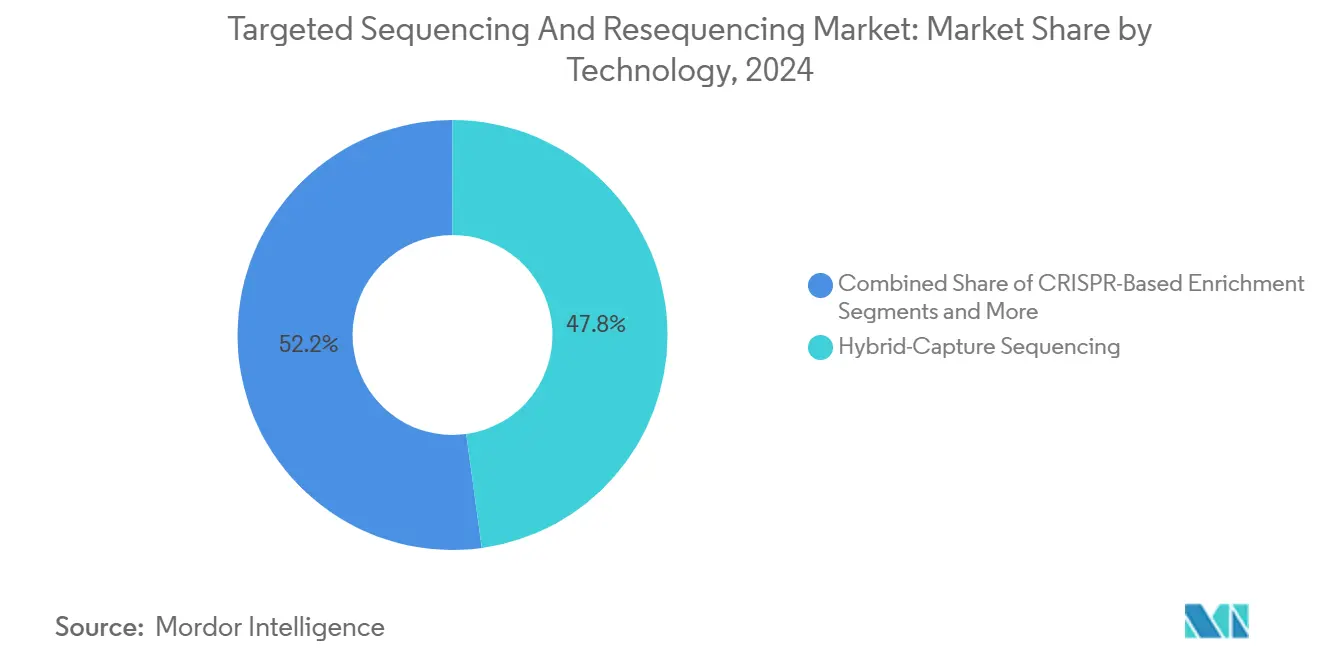

- 技術別では、ハイブリッドキャプチャーシーケンシングが2024年のターゲテッド・シーケンシングおよびリシーケンシング市場シェアの47.82%を占め、CRISPRベース濃縮は2030年までに26.36%のCAGRで最も速い成長が見込まれています。

- サンプルタイプ別では、DNAが2024年に69.42%の収益シェアで優位を占め、RNAシーケンシングは2030年までに25.87%のCAGRで加速すると予測されています。

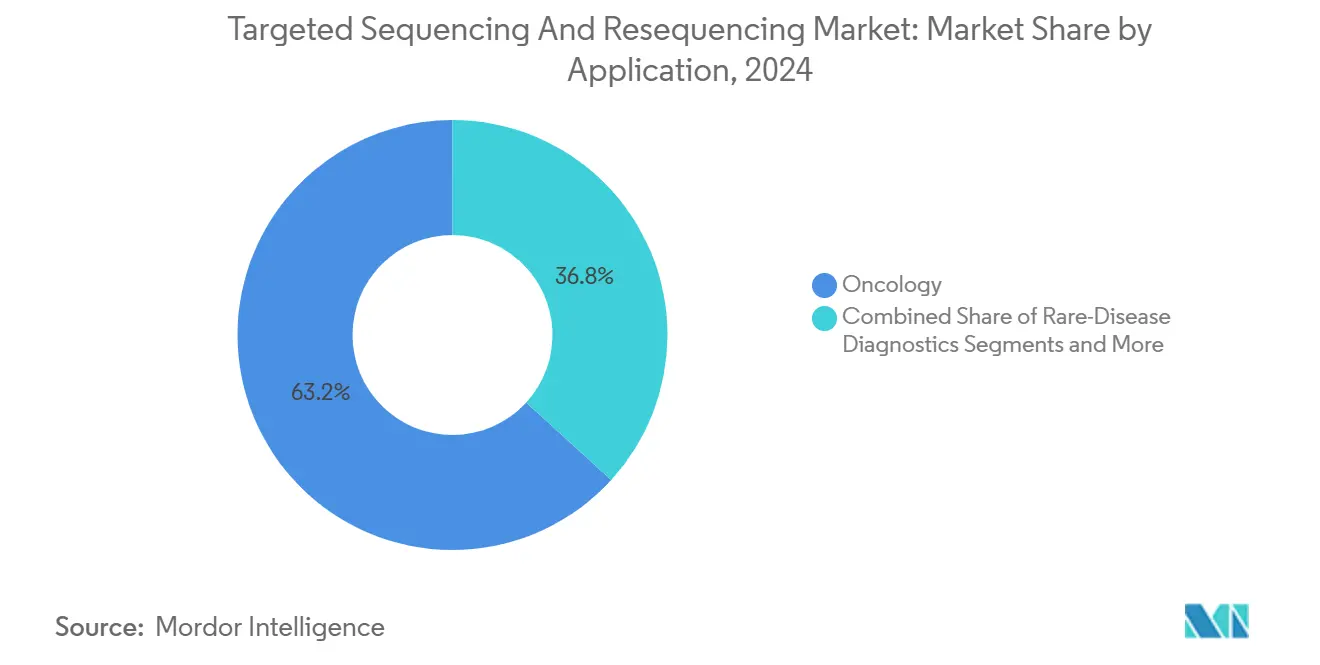

- 用途別では、腫瘍学が2024年のターゲテッド・シーケンシングおよびリシーケンシング市場の63.22%を占めましたが、希少疾患診断は2030年までに24.78%のCAGRで成長すると予測されています。

- エンドユーザー別では、臨床・診断検査機関が2024年に56.86%のシェアでリードし、製薬・バイオテク企業は2024年から2030年にかけて最高の24.63%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年の収益の41.23%を占め、アジア太平洋地域は予測期間中に24.33%のCAGRで拡大する見込みです。

グローバルターゲテッド・シーケンシングおよびリシーケンシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 次世代シーケンシングコストの低下とスループットの向上 | +4.2% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 臨床検査機関における腫瘍学パネル検査の増加 | +3.8% | 先進市場に集中するグローバル | 短期(2年以内) |

| コンパニオン診断の規制承認 | +3.1% | 北米および欧州連合 | 中期(2〜4年) |

| 遺伝性がんパネルの償還拡大 | +2.7% | 北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| CRISPRカスベースのターゲット濃縮ワークフロー | +2.9% | 研究拠点での早期採用が進むグローバル | 長期(4年以上) |

| 新生児ゲノムスクリーニングパイロットの拡大 | +2.1% | 英国、米国、一部のアジア太平洋諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代シーケンシングコストの低下とスループットの向上

急速なコスト圧縮により、広範なパネルが単一遺伝子アッセイと経済的に同等になりつつあります。Ultima Genomicsは2024年に全ゲノムコストを100米ドル未満に達成し、IlluminaのNovaSeq Xは以前のシステムと比較してサンプルあたりの費用を60%削減しました。[1]Labcorp、「LabcorpがUltima Genomicsとの協力関係を拡大」、Labcorp、labcorp.com Labcorpはultima Genomicsとの提携後に分子残存病変検査を拡大し、消耗品コストの低下が新たな臨床サービスを解放することを示しました。レーン密度の向上により実行時間が短縮され、かつてPCRが有利だったターンアラウンドが改善されています。コストとスピードの向上が相まって、病院が包括的プロファイリングを日常的な腫瘍学経路に組み込む助けとなっています。これらのダイナミクスがターゲテッド・シーケンシングおよびリシーケンシング市場における持続的な二桁成長を支えています。

臨床検査機関における腫瘍学パネル検査の増加

治療ガイドラインが複数遺伝子の同時解析を要求するようになり、検査機関は連続的な単一マーカー検査をパンキャンサーパネルに置き換えています。米国食品医薬品局(FDA)は2024年に次世代シーケンシング腫瘍プロファイリングアッセイをクラスII機器に分類し、バリデーション要件を明確化して普及を加速させました。[2]食品医薬品局、「21 CFR 866.6080—次世代シーケンシング腫瘍プロファイリング検査」、米国食品医薬品局、fda.gov FoundationOne CDxはすでに300遺伝子をカバーし、7つの乳がんコンパニオン適応症を有しており、臨床医が求める広さを示しています。[3]Foundation Medicine、「FDAがFoundationOne Liquid CDxのPIK3CA検出を承認」、Foundation Medicine、foundationmedicine.com リキッドバイオプシーの進歩により、組織の再生検なしに反復モニタリングが可能となり、AI解釈ツールが病理チームの情報処理負担を軽減しています。これらの要因が総合的に、世界中の腫瘍学クリニックにおける日常的なパネル発注量を押し上げています。

コンパニオン診断の規制承認

FDAの迅速審査経路は、製薬開発者が試験をゲノムバイオマーカーと緊密に結びつけることを促し、バリデートされたパネルへの需要を高めています。FoundationOne Liquid CDxは2024年に、イナボリシブ療法を受ける乳がん患者のPIK3CA変異検出に関する承認を取得しました。欧州医薬品庁による並行審査が主要市場全体で基準を調和させ、商業的リーチを拡大しています。パネルの複雑性が増すにつれてコンプライアンス負担が増大し、広範な規制チームを持つベンダーが有利になります。実世界エビデンスの要件も、縦断的ゲノムデータセットを管理する企業を優遇します。これらのダイナミクスが総合的にターゲテッド・シーケンシングおよびリシーケンシング市場に勢いを加えています。

CRISPRカスベースのターゲット濃縮ワークフロー

プログラム可能なCRISPRガイドは、ハイブリッドキャプチャーパネルが苦手とするGCリッチまたは反復配列領域においてより高い特異性を発揮します。カスタマイズサイクルはプローブ合成に必要な数週間ではなく数日で測定され、急速に進む研究プロジェクトに恩恵をもたらします。ロングリード機器との統合により、ショートリードでは見逃す構造変異の検出が向上します。機械学習がガイド選択の効率を最適化し、パフォーマンスの上限をさらに引き上げています。基盤特許に関するライセンスの複雑さが広範な商業化を遅らせる可能性がありますが、トランスレーショナル研究室の早期採用者はユースケースを拡大しています。これらの優位性がターゲテッド・シーケンシング産業内でCRISPR濃縮を突出した成長に位置づけています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本設備費およびサービス契約コスト | -2.8% | 新興市場で顕著なグローバル | 短期(2年以内) |

| バイオインフォマティクス人材不足とデータボトルネック | -3.2% | アジア太平洋地域と新興市場で深刻なグローバル | 中期(2〜4年) |

| ハイブリッドキャプチャープローブに関する特許プールライセンス制限 | -1.9% | 競争市場に集中するグローバル | 長期(4年以上) |

| FFPE組織におけるサンプル品質管理の失敗による高い再検査率 | -2.1% | リソースが限られた環境でより高い影響があるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本支出とサービス契約コスト

シーケンサー、自動化ライン、および年間サービス契約は、多くの病院や地域検査機関が現在の検査償還では正当化できない投資を必要とします。購入の先送りが更新サイクルを長引かせ、中堅施設での普及を遅らせています。リースモデルは初期費用を軽減しますが、生涯コストを増加させ、予算を圧迫します。新興市場のバイヤーは輸入関税と限られた資金調達オプションに直面し、デジタルデバイドを拡大しています。これらのハードルは、技術コストが低下しても近期の成長を抑制します。

バイオインフォマティクス人材不足とデータボトルネック

臨床検査機関は資格を持つゲノム解析者の欠員率が40%に達すると報告しており、データ解釈が主要な業務上のボトルネックとなっています。スキルギャップが給与インフレと離職率を招き、小規模な検査機関では対応できません。クラウドプラットフォームが計算需要を軽減しますが、規制上は依然として人間の承認が必要であり、労働圧力が維持されています。全ゲノムパイプラインのデータストレージはITの予算を圧迫し、特に保存ポリシーが複数年のアーカイブを義務付ける場合に顕著です。人材育成が加速しない限り、情報処理の制約がターゲテッド・シーケンシングおよびリシーケンシング市場の拡大を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:CRISPRがハイブリッドキャプチャーの優位性を崩す

ハイブリッドキャプチャーシーケンシングは2024年のターゲテッド・シーケンシングおよびリシーケンシング市場の47.82%のシェアを占め、臨床検査機関における長いバリデーションの歴史を裏付けています。この技術は多遺伝子腫瘍学パネルの基盤となっており、自動化対応プロトコルの広範な導入実績を誇ります。それでも、CRISPRベース濃縮は2030年までに26.36%のCAGRで拡大しており、新規バイオマーカーのパネルを定期的に更新するトランスレーショナルセンターでその勢いが見られます。ガイドRNA指向切断の優れたオンターゲット率がGCリッチ領域でのパフォーマンスを向上させ、短い設計サイクルにより研究者は新しい遺伝子が創薬パイプラインに入ったときに迅速に方向転換できます。ベンダーはガイド効率を予測するAIソフトウェアをバンドルし、ウェットラボの反復を減らして結果までの時間を短縮しています。

ワークフローの革新も経済性を再形成しています。2025年には、複数のコア施設が反復領域アッセイをハイブリッドキャプチャーからCRISPR濃縮に移行した後、消耗品費用が40%削減されたと報告しており、この節約がNovaSeq Xパターンフローセルによるスループット向上を増幅させました。一方、アンプリコンシーケンシングは、パネルサイズが50キロベース未満でターンアラウンドが24時間以内に収まる必要があるホットスポット変異検査においてニッチを維持しています。分子反転プローブは、環状キャプチャー設計がスケールでのサンプルあたりの試薬コストを低下させるため、大規模な集団遺伝学研究を引き続き支援しています。これらの力が総合的に、CRISPRがターゲテッド・シーケンシングおよびリシーケンシング市場内で増分シェアを獲得する中でも技術の多様化を高く維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サンプルタイプ別:DNAの優位性にもかかわらずRNAの成長が加速

DNAは2024年のターゲテッド・シーケンシングおよびリシーケンシング市場の69.42%の圧倒的なシェアを維持し、腫瘍学における変異検出に関する成熟した規制ガイダンスと安定した償還を反映しています。病院も既存のDNA抽出ワークフローに依存しており、変更管理の障壁を最小化しています。それでも、RNAシーケンシングは急速に進歩しており、製薬開発者が免疫療法の反応を予測する発現シグネチャーを求めるにつれ、25.87%のCAGRで成長しています。製薬スポンサーはフェーズII試験にトランスクリプトームエンドポイントを組み込み、臨床グレードのRNAワークフローへの一貫した需要を生み出しています。リボソームRNA除去と品質管理ステップのため、サンプルあたりのコストはDNAより高いままですが、遺伝子発現データが開発継続・中止の意思決定を加速する場合、スポンサーはプレミアムを支払う意欲があります。

技術的進歩がギャップを縮めています。FFPE RNAのホルマリン架橋を逆転させる酵素修復キットが2024年に使用可能なリード数を30%向上させ、アーカイブサンプルの合格率を改善しました。無細胞RNAプロトコルが早期採用クリニックに導入され、腎移植患者における同種移植片拒絶の非侵襲的モニタリングが生検頻度を低下させました。Oxford Nanoporeのデュプレックスリードがエラー率をさらに低下させ、検査機関が融合遺伝子検出のためのロングリードRNAをテストするよう促しています。これらの進歩が総合的にRNAを2030年までに二桁のシェアへと押し上げ、ターゲテッド・シーケンシングおよびリシーケンシング市場の長期的な成長プロファイルを強化しています。

用途別:希少疾患診断が腫瘍学のリーダーシップに挑戦

腫瘍学は2024年のターゲテッド・シーケンシングおよびリシーケンシング市場シェアの63.22%を占め、ガイドラインに連動した償還と固形腫瘍療法の選択における多遺伝子パネルの日常的な使用によって牽引されました。リキッドバイオプシーの採用増加も量に貢献しており、臨床医が組織の再採取を必要とせずに腫瘍の進化を追跡できるようにしています。しかし、希少疾患診断は新生児ゲノムスクリーニングパイロットと拡大された希少疾患薬パイプラインによって牽引され、最速の24.78%のCAGRを記録しています。米国の支払者は新生児集中治療室の乳児に対するトリオベースのエクソームシーケンシングをカバーするようになっており、地域の小児病院での検査量増加が期待されています。

希少疾患プログラムはまた、ゲノム診断が患者をターゲット療法試験に誘導するため、製薬企業にとって戦略的重要性を持っています。この好循環が、バイオテクスポンサーが早期アクセスプログラムでシーケンシングコストを負担する理由を説明しています。生殖医療検査は異数性を超えて遺伝性単一遺伝子疾患へと着実に普及が進んでいます。一方、農業ゲノミクスは規制された臨床空間の外で活動するサービスプロバイダーにとって専門的ながら持続的な収益源であり続けています。これらの組み合わせが腫瘍学を優位に保ちながらも、新興用途がターゲテッド・シーケンシングおよびリシーケンシング市場の顧客層を広げるにつれて徐々にシェアを譲渡しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクの採用が加速

臨床・診断検査機関は2024年のターゲテッド・シーケンシングおよびリシーケンシング市場の56.86%を占め、確立された支払者契約とCLIA認定ワークフローに支えられています。遺伝性がんパネルと固形腫瘍プロファイルの日常的な発注がこれらの検査機関のシーケンサー容量を満たしています。しかし、製薬・バイオテク企業はバイオマーカー層別化試験が腫瘍学パイプラインを支配するようになったため、24.63%のCAGRで最も急成長している顧客です。スポンサーはベースラインで腫瘍正常シーケンシングを実施し、縦断的リキッドバイオプシーを行い、RNA発現パネルを実施することが多く、すべて同一の試験内で行われ、サンプル需要を倍増させています。

学術センターは方法開発の先駆者であり続けていますが、グラントサイクルの資金制約が絶対的な収益貢献を抑制しています。受託研究機関がフェーズIII試験実施に結びついた複数年のシーケンシング契約を獲得することでギャップを埋めています。GeneDxの2025年4月のFabric Genomicsの3,300万米ドルでの買収は、AI解釈を内製化して労働力を拡大せずに規制タイムラインを満たすレポートを可能にする動きを示しています。エンドユーザーのダイナミクスは量の多様性を強化し、ターゲテッド・シーケンシングおよびリシーケンシング市場のサプライヤーにとって前年比収益を安定させる利点となっています。

地域分析

北米は2024年の収益の41.23%を生み出し、ターゲテッド・シーケンシングおよびリシーケンシング市場規模内で最大の地域ブロックとなっています。米国の市場は、メディケアによる遺伝性がんのより広範なカバレッジとFDAによる検査室開発検査の標準化された監督から恩恵を受けました。これらの政策が採用障壁を低下させ、償還の確実性を提供し、中堅病院が中スループット機器を導入するよう促しました。しかし、この地域はバイオインフォマティクス専門家の賃金インフレに直面しており、総検査コストが上昇し、一部のアウトソーシングが低コストの海外プロバイダーに向かっています。米国中心のコンパニオン診断申請の強化は、それでも新しいパネルの持続的な国内パイプラインを確保しています。

アジア太平洋地域は国家精密医療イニシアチブが拡大するにつれ、24.33%のCAGRで成長エンジンとなっています。中国のBGI Genomicsは以前の規制上の精査の後に回復し、輸出準拠のDNBSEQ機器を活用して東南アジアの入札を獲得しています。日本の腫瘍非依存性パネルの償還と韓国の国立バイオバンク拡大がさらに対応可能な量を拡大しています。インドの受託研究セクターはグローバル製薬企業に費用効率の高いゲノム検査を提供し、かつて米国の中央検査機関に流れていた試験サンプルを転換しています。地域の多様性が規制の断片化をもたらしますが、地域のバリデーション研究がグローバル品質フレームワークを採用するようになり、市場参入が円滑化されています。これらのトレンドが総合的にアジア太平洋地域をターゲテッド・シーケンシングおよびリシーケンシング市場内での増分シェア獲得に位置づけています。

欧州は欧州医薬品庁による医薬品とコンパニオン診断の同期審査に支えられた安定した勢いを維持しています。ドイツとフランスの国家医療技術評価機関は、腫瘍学を超えたゲノムプロファイリングの予算への影響を認識するようになり、心臓ゲノミクスや代謝疾患パネルへの道を開いています。しかし、経済成長の鈍化が資本予算を制約し、機器更新サイクルを遅らせています。ラテンアメリカおよび中東・アフリカは初期段階にありますが、初期費用を最小化する試薬レンタルシステムの輸入量が増加しています。これらの地域が総合的に多様化をもたらし、特定の地域に影響する通貨や政策ショックを緩和しています。

競合ランドスケープ

ターゲテッド・シーケンシングおよびリシーケンシング市場は中程度の集中度を示しています。Illumina、Thermo Fisher Scientific、Agilentが2024年の試薬収益の約半分を合計で支配していますが、挑戦者がギャップを縮めています。Element Biosciencesは2024年にIlluminaの特許を回避するよう設計された合成シーケンシング化学を商業化するために2億7,700万米ドルを調達し、消耗品価格に圧力をかけています。Oxford NanoporeとPacific Biosciencesがロングリードのニッチを支配し、構造変異と全長RNAアイソフォームを解析しています。特許訴訟は依然として活発であり、Illuminaは色素ターミネーター切断に関連するElement Biosciencesの申請に異議を唱え続け、BGIの米国子会社は特定のフローセル輸入を制限する差し止め命令に直面しています。

戦略的動向が垂直統合を浮き彫りにしています。Illuminaの2025年6月のSomaLogicの4億2,500万米ドルでの買収は、プロテオミクスへのマルチオミクスリーチを拡大し、DNAとタンパク質アッセイ全体で試薬の引き込みを確保することを目指しています。Singular GenomicsはDeerfield Managementによる2024年12月の1株20米ドルでの買収を受け入れ、G4シーケンサーの臨床グレードバリデーションを完了するための資金を確保しました。MGI Techの2024年のSeqOneとの提携がバイオインフォマティクススタックにターシャリー解析を組み込み、多くの中規模検査機関を遅らせる情報処理ボトルネックに対処しています。これらの動きはターゲテッド・シーケンシングおよびリシーケンシング市場においてエンドツーエンドのワークフローを所有する競争を示しています。

価格戦略が進化しています。大手ベンダーは機器、サービス、ソフトウェアをサンプルあたりの料金にバンドルした試薬レンタル契約を提供し、資本支出を運営費に移行して顧客を複数年契約に縛り付けています。小規模な参入者は独自消耗品を避けたモジュラープラットフォームで対抗し、新興市場の価格に敏感な検査機関にアピールしています。DNAnexusやIntelliseqなどのソフトウェア専業企業は不可欠なパートナーであり、そのクラウドパイプラインが解析ターンアラウンドを数日から数時間に短縮しながらHIPAAおよびGDPRコンプライアンスを満たしています。競争上のポジショニングは、リード精度やコストだけでなく、ターゲテッド・シーケンシングおよびリシーケンシング市場における日常的な検査室業務を簡素化するエコシステムの広さにかかっています。

ターゲテッド・シーケンシングおよびリシーケンシング産業リーダー

Agilent Technologies Inc.

BGI Genomics Co., Ltd.

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:IlluminaがSomaScanプラットフォームによるプロテオミクスへの参入拡大のためSomaLogicを最大4億2,500万米ドルで買収しました。

- 2025年4月:IlluminaとTempus AIがAI駆動の次世代シーケンシング検査の採用を加速するための戦略的パートナーシップを締結しました。

- 2025年4月:GeneDxが分散型AIパワード検査のスケール拡大のためFabric Genomicsの買収を3,300万米ドルで完了しました。

グローバルターゲテッド・シーケンシングおよびリシーケンシング市場レポートの範囲

| ハイブリッドキャプチャーシーケンシング |

| アンプリコンシーケンシング |

| CRISPRベース濃縮 |

| 分子反転プローブ |

| DNA |

| RNA |

| 腫瘍学 |

| 希少疾患診断 |

| 生殖医療と出生前非侵襲的検査 |

| 農業ゲノミクスと植物育種 |

| 感染症サーベイランス |

| 学術・研究機関 |

| 臨床・診断検査機関 |

| 製薬・バイオテク企業 |

| 受託研究機関とサービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | ハイブリッドキャプチャーシーケンシング | |

| アンプリコンシーケンシング | ||

| CRISPRベース濃縮 | ||

| 分子反転プローブ | ||

| サンプルタイプ別 | DNA | |

| RNA | ||

| 用途別 | 腫瘍学 | |

| 希少疾患診断 | ||

| 生殖医療と出生前非侵襲的検査 | ||

| 農業ゲノミクスと植物育種 | ||

| 感染症サーベイランス | ||

| エンドユーザー別 | 学術・研究機関 | |

| 臨床・診断検査機関 | ||

| 製薬・バイオテク企業 | ||

| 受託研究機関とサービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ターゲテッド・シーケンシングおよびリシーケンシング市場は2030年までにどのくらいの速さで成長すると予測されていますか?

2025年の98億1,000万米ドルから2030年までに273億7,000万米ドルに拡大し、22.78%のCAGRを反映すると予測されています。

最も急速にシェアを獲得している技術はどれですか?

CRISPRベース濃縮がハイブリッドキャプチャーの限界を克服しながら26.36%のCAGRで進歩する最も急成長しているセグメントです。

なぜアジア太平洋地域はシーケンシングベンダーの注目を集めているのですか?

政府資金による精密医療イニシアチブ、大規模な人口、および低い運営コストが同地域で24.33%のCAGRを牽引しています。

検査機関にとっての主要な業務上のボトルネックは何ですか?

資格を持つバイオインフォマティクス担当者の欠員率が40%に達し、クラウドパイプラインの改善にもかかわらずデータ解析の遅延が生じています。

製薬企業はターゲテッド・シーケンシングをどのように活用していますか?

スポンサーは患者を層別化し、治療反応をモニタリングし、医薬品承認タイムラインを加速するために、多遺伝子DNAおよびRNAパネルを臨床試験に組み込んでいます。

最終更新日: