欧州無人システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 成長率 | 5.00% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州無人システム市場分析

欧州無人システム市場は、予測期間中に5%超のCAGRを記録すると予想されています。

欧州の無人システム産業は、人工知能、機械学習、5G接続などの高度な機能の統合を通じて、急速な技術変革を経験しています。これらの技術的進歩は、自律システムの運用方法に革命をもたらし、強化された自律航法、改善されたデータ処理能力、より信頼性の高い通信システムを実現しています。ビッグデータ分析および3Dプリンティング技術の統合は、システム設計および製造プロセスにおけるイノベーションをさらに加速させています。この技術的進化は、様々な用途にわたって信頼性、精度、および運用効率を向上させた次世代インテリジェント自律システムの開発において特に顕著です。

欧州全域における軍の近代化イニシアチブは、特に進化する安全保障上の課題に対応して、大きな勢いを増しています。2022年、ドイツ政府が防衛近代化のために追加で1,000億ユーロを配分するという画期的な決定を下したことは、高度な無人システムを通じて軍事能力を強化するという地域の取り組みを示す好例です。焦点は、困難な環境において複雑な任務を遂行できる高度な自律制御システムの開発へとシフトしています。軍事組織は、堅牢な通信リンクと強化された状況認識を維持しながら、競合環境において効果的に運用できるロボットシステムへの投資を増やしています。

商業セクターでは、様々な産業における無人システムの採用において目覚ましい変革が起きています。ドイツだけでも、総フリート数430,700機のうち45,000機が商業用途で運用されているドローンが存在することは、ビジネス運営における無人システムの統合が進んでいることを示しています。農業、インフラ点検、物流、科学研究などの産業は、運用効率を向上させ、危険な環境における人的リスクを低減するために、自律システムをますます活用しています。特化したアプリケーションおよびカスタマイズされたソリューションの開発が、商業用無人システムの設計と能力におけるイノベーションを推進しています。

欧州における無人システムの規制環境は、安全とセキュリティを確保しながら技術的進歩に対応するために進化しています。2022年11月に欧州委員会が発表したドローン戦略2.0は、商業および規制セクターにおける無人航空機システムの包括的なフレームワークを確立する上での重要なマイルストーンとなっています。2050年の欧州のカーボンニュートラル目標に沿ったこの戦略は、デジタル化と持続可能性を促進しながらドローンの使用を規制することを目的としています。規制フレームワークは、プラットフォーム間の標準化を促進し、オープンアーキテクチャシステムの開発を奨励しており、無人システムセクターにおける安全基準を維持しながらイノベーションを推進することが期待されています。

欧州無人システム市場のトレンドとインサイト

欧州諸国における防衛支出の増加

欧州諸国全域における防衛支出の増加は、特に地域の安全保障上の懸念に対応して、無人防衛システム市場の重要な推進要因となっています。欧州防衛機関(EDA)によると、欧州の防衛支出総額は2021年に2,140億ユーロという過去最高を記録し、2020年比で6%増加し、7年連続の成長を示しました。同レポートは、加盟国が軍事装備の調達および研究開発に多額の投資を行っており、2020年比で16%増加していることを強調しています。欧州の主要大国は防衛予算を通じて相当なコミットメントを示しており、英国は684億米ドル、ロシアは659億米ドル、フランスは566億米ドル、ドイツは2021年にそれぞれの防衛セクターに560億米ドルを拠出しています。

継続する地政学的緊張により、複数の欧州諸国が防衛配分を大幅に増加させています。2022年2月、ドイツ政府は防衛能力への追加1,000億ユーロの投資を発表しました。同様に、ポーランドは防衛予算を2022年のGDP比2.4%から2023年には3%に引き上げるという野心的な目標を設定しています。イタリア、ベルギー、ルーマニア、スウェーデン、ノルウェーを含む他の国々も、防衛支出の増加を誓約しています。この支出増加は、無人航空システムの大規模な調達プログラムに直接反映されており、ロシアによるシャヘド136およびモハジェル6神風ドローンの複数機調達や、ドイツによるイスラエルからの1億5,260万ユーロ相当の契約における140機のヘロンTP武装ドローンの調達がその証拠です。

商業用途における無人システムの採用拡大

商業セクターでは、様々な産業における無人航空システムの採用が著しく急増しており、市場の大幅な成長を牽引しています。ドイツだけでも、2021年の総ドローン数430,700機のうち、385,000機が個人用途に使用され、45,000機が商業用途に展開されました。これらのシステムは、交通監視、航空写真、農業、建設プロジェクト、インフラ点検、自然災害監視、消火活動、都市部での捜索救助、原子力発電所の運用、群衆制御など、多様なセクターでますます活用されています。これらのシステムの汎用性と効率性により、業務を最適化し安全対策を強化しようとする企業にとって不可欠なツールとなっています。

最近の動向は、欧州全域における無人プラットフォームの商業統合の進展を示しています。2022年10月、Skyfarer LtdはMedical Logistics UKと医療用ドローンによる目視外(BVLOS)配送に関するパートナーシップを締結し、コベントリーとラグビーの病院間の32kmの回廊について英国民間航空局から承認を取得しました。海事セクターでは、ModusがEquinorとの契約に署名し、2023年から2024年半ばまでのヨハン・スヴェルドラップ油田における水中介入無人海洋システムミッションを提供することになりました。さらに、フランスの物流会社Geodisは、世界中の倉庫サイトに1,000台の自律移動ロボットを展開する計画を発表し、商業物流における自動化トレンドの高まりを示しています。これらの動向は、2022年11月に発表された欧州委員会のドローン戦略2.0などの規制フレームワークによってさらに支援されており、2050年までのEUのカーボンニュートラル目標を支援しながら商業および規制上のドローン使用に関するガイドラインを確立することを目的としています。

セグメント分析

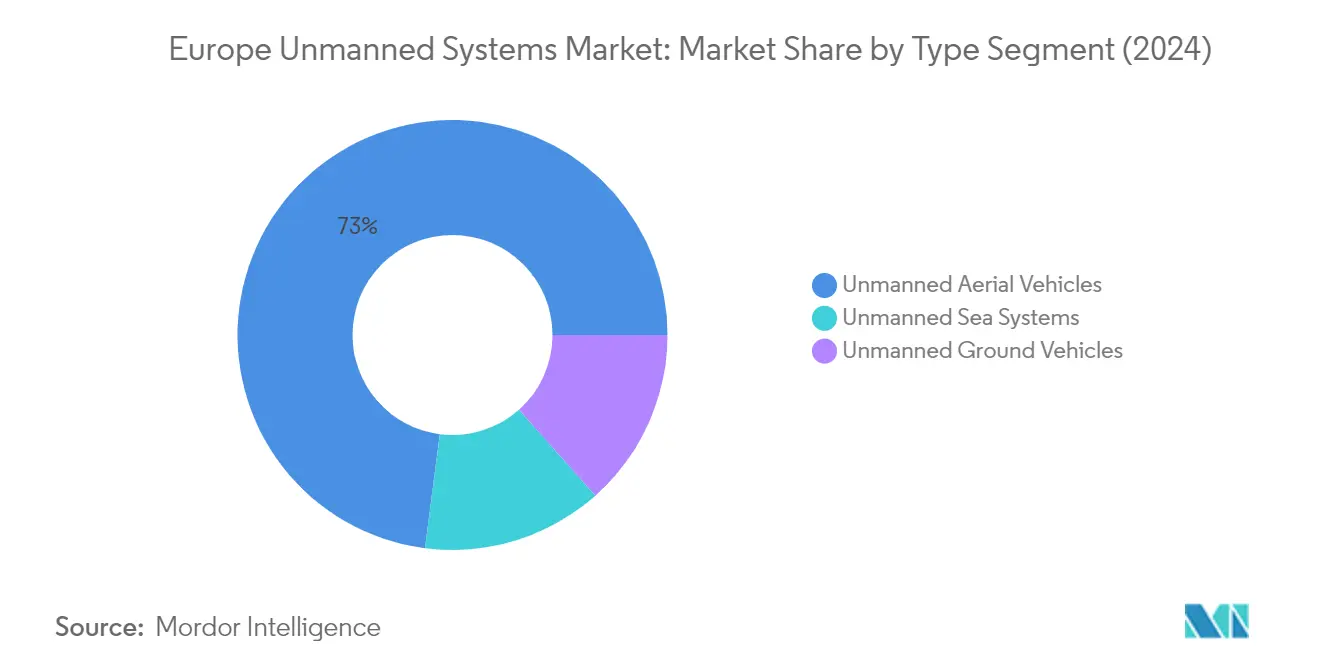

欧州無人システム市場における無人航空機セグメント

無人航空機(UAV)セグメントは、2024年に約73%の市場シェアを保持し、欧州無人システム市場を引き続き支配しています。この重要な市場ポジションは、軍事および商業用途の両方にわたるドローンの広範な採用によって推進されています。セグメントの成長は、情報収集・監視・偵察(ISR)、航空マッピング、捜索救助活動、国境警備などの用途において特に顕著です。欧州諸国は、主要な防衛軍が戦術的任務のための高度なドローンシステムを調達するなど、UAV能力への投資を増やしています。商業セクターでも、農業、インフラ点検、都市計画などの分野でUAVの採用が大幅に増加しています。さらに、バッテリー寿命の改善、センサーの強化、通信システムの向上など、UAV能力における技術的進歩が、このセグメントの市場ポジションをさらに強化しています。

欧州無人システム市場における無人地上車両セグメント

無人地上車両(UGV)セグメントは、2024年から2029年の予測期間において、欧州無人システム市場で最も急成長するセグメントとして台頭しています。この成長は主に、自律型軍用車両への投資増加と民間用途での採用拡大によって推進されています。欧州の防衛軍は特に、爆発物処理、戦闘支援、兵站業務などの用途向けのUGV開発に注力しています。このセグメントは、自律航法、障害物回避、人工知能統合の分野において著しい技術的進歩を遂げています。企業は、複雑な都市環境や困難な地形での運用能力を強化した、より高度なUGVを開発しています。高リスク業務における人的被害の低減への注目の高まりと、軍事・民間両セクターにおける自動化された地上作戦への需要の増大が、セグメントの成長をさらに加速させています。

タイプセグメンテーションにおける残余セグメント

無人海洋システムセグメントは、水上および無人水中システムの両方を包含し、欧州無人システム市場の重要な構成要素を表しています。このセグメントは、海軍作戦、海洋探査、海洋研究のための自律能力に投資している海洋国家にとって特に重要です。セグメントには、機雷対抗措置、水中監視、海洋学的研究、洋上エネルギーインフラ点検などの様々な用途が含まれます。欧州の海軍は、艦隊近代化プログラムに無人海洋システムをますます組み込んでいる一方、洋上エネルギーおよび海洋研究セクターにおける商業用途も拡大し続けています。高度な自律航法システムと改善された水中通信技術の開発が、これらのシステムの能力をさらに向上させています。

セグメント分析:用途

欧州無人システム市場における民間・法執行セグメント

民間・法執行セグメントは、2024年に約63%の市場シェアを保持し、欧州無人システム市場を支配しています。この重要な市場ポジションは、交通監視、航空写真、映像撮影、農業、建設プロジェクト、インフラ点検、自然災害監視など、様々な民間用途における無人システムの採用増加によって推進されています。セグメントの成長は、商業および規制セクターのフレームワークを確立するために発表された欧州委員会のドローン戦略2.0によってさらに強化されています。欧州全域の法執行機関は、監視、群衆監視、公共安全の維持のために無人システムを広範に展開しています。EU規則2019/947および2019/945の施行により、欧州の空域における民間ドローンの安全な運用のための明確なフレームワークが提供され、採用の増加に貢献しています。さらに、石油・ガス探査、科学研究、都市部での捜索救助業務などのセクターにおける無人システムの利用拡大により、セグメントの優位性が強化されています。

欧州無人システム市場における軍事セグメント

軍事セグメントは、2024年から2029年にかけて約16%の予測成長率で、欧州無人システム市場において最も急速な成長を遂げています。この急速な拡大は主に、欧州諸国からの防衛支出の増加と軍事能力近代化への注目の高まりによって推進されています。セグメントの成長は、情報収集・監視・偵察(ISR)、国境警備、目標認識、捜索救助業務のための無人システムの採用増加によって促進されています。欧州諸国は、高度な無人システムの研究開発への多額の投資とともに、次世代武装ドローンを共同開発しています。非分離空域での飛行のために設計されたユーロドローンなどの高度な技術の開発は、軍事無人能力の向上に対する地域のコミットメントを示しています。さらに、軍事作戦における人的被害の低減と自律システムによる作戦効果の向上への重点の高まりが、このセグメントへの多額の投資を推進しています。

地理的分析

欧州無人システム市場におけるドイツ

ドイツは、2024年に約27%の市場シェアを占め、欧州無人システム市場をリードしています。同国の優位性は、堅固な防衛近代化イニシアチブと、軍事・商業両セクターにわたる無人システムの採用増加によって推進されています。ドイツ政府の防衛能力強化へのコミットメントは、高度な無人航空システム、地上システム、海洋システムへの多額の投資につながっています。同国は、革新的な技術に注力する主要メーカーや研究機関を擁する無人システム開発のハブとして確立されています。ドイツの産業は、軍事用途向けの自律地上車両などの自律システムの開発において特に活発であり、農業、物流、インフラ点検などの民間用途における能力も拡大しています。同国の強固な規制フレームワークと安全基準への重点が、特に都市部における無人システムのテストと展開に適した環境を生み出しています。さらに、インダストリー4.0イニシアチブにおけるドイツのリーダーシップが、製造および産業プロセスへの無人システムの統合を加速させています。

欧州無人システム市場における英国

英国は、2024年から2029年にかけて約16%の予測CAGRで、無人システム市場において顕著な成長ポテンシャルを示しています。同国のダイナミックな市場環境は、軍の近代化と革新的な商業用途への多額の投資によって特徴付けられています。英国は、特に都市型航空モビリティおよび目視外運用における無人航空システムの規制フレームワーク開発のパイオニアとして確立されています。英国企業は、同国の強固な海軍の伝統と専門知識を活用し、高度な無人海洋システムの開発の最前線に立っています。自律システムの研究開発に対する政府の支援は、多額の民間セクター投資を引き付け、学術界と産業界の協力を促進しています。英国の公共安全、国境警備、重要インフラ点検のための無人システム開発への注力が、多様な用途機会を生み出しています。さらに、持続可能な技術への同国の重点が、特に商業セクターにおける電動およびハイブリッド無人システムのイノベーションを推進しています。

欧州無人システム市場におけるフランス

フランスは、技術開発と展開への包括的なアプローチを通じて、欧州無人システム市場において強固なポジションを維持しています。同国の航空宇宙・防衛産業は、軍事および民間用途の両方向けの高度な無人航空システムの開発において重要な役割を果たしてきました。フランス企業は、農業用途、インフラ点検、セキュリティ業務向けの特化した無人システムの開発において専門知識を確立しています。自律システムへの国家の戦略的注力は、特化した研究クラスターとイノベーションハブの創設につながっています。デュアルユース技術の開発へのフランスのコミットメントは、軍事イノベーションの民間用途への効率的な移転を可能にしています。同国はまた、特に防衛セクターにおける無人システムの共同開発のために他の欧州諸国とのパートナーシップ構築においても積極的です。さらに、フランス当局は高い安全基準を維持しながら無人システムのテストと展開を促進する進歩的な規制を実施しています。

欧州無人システム市場におけるその他の国々

スペイン、イタリア、ロシア、および様々な小規模国を含む他の欧州諸国における無人システム市場は、多様な発展パターンと用途の焦点を示しています。これらの国々は、無人システムセクター内の特定のニッチにおける能力を積極的に開発しています。スペインは海洋無人システムにおける重要なプレーヤーとして台頭しており、イタリアは特化した軍事用途に注力しています。東欧諸国は、防衛用途向けの無人地上システムへの投資を増やしています。北欧諸国は、環境監視および洋上業務向けの無人海洋システムの開発において特に活発です。これらの地域の市場は、国内企業と国際パートナーとの強力な協力によって特徴付けられており、技術移転と市場拡大を可能にしています。これらの国々の多くは、地中海諸国における農業監視からスカンジナビア諸国における北極圏での運用まで、独自の地理的・経済的要件に適した特化したアプリケーションも開発しています。欧州防衛協力への重点の高まりが、これらの国々全体にわたる共同開発プログラムと市場拡大の新たな機会を生み出しています。

競合ランドスケープ

欧州無人システム市場のトップ企業

欧州無人システム市場は、市場シェアを競う確立された防衛請負業者と特化したドローンメーカーが混在しています。企業は、インテリジェント自律システム、5G接続、高度な自律能力などの次世代技術を製品ラインナップに導入するために、研究開発に多額の投資を行っています。技術プロバイダーとの戦略的パートナーシップおよびコラボレーションは、企業がイノベーション能力を強化しようとする中でますます一般的になっています。柔軟な製造プロセスと、異なる用途に合わせた迅速なカスタマイズを可能にするモジュール式システム設計を通じて、運用上の機動性が実現されています。市場リーダーは、地域パートナーシップと製造施設を通じて地理的プレゼンスを拡大しながら、軍事および商業用途の両方に対応するために製品ポートフォリオを多様化しています。ソフトウェアプラットフォームとアフターセールスサポートを含む包括的なエンドツーエンドソリューションの開発への注力は、ハードウェアのみの提供を超えた産業の進化を示しています。

防衛産業大手が市場を支配

欧州無人システムのランドスケープは、BAE Systems、Thales Group、Leonardo SpAなどの大手防衛コングロマリットの強力な存在感によって特徴付けられており、これらの企業は豊富な防衛産業経験と確立された政府との関係を活用しています。これらの主要プレーヤーは、研究能力、製造インフラ、資金調達へのアクセスの面で大きな優位性を持ち、市場ポジションを維持することができます。市場には、特に商業セクターにおいて特定のニッチや用途に注力する特化したドローンメーカーや技術企業も含まれています。戦略的買収を通じた一定の統合が行われてきた一方で、用途とエンドユーザー要件の多様な性質により、市場は比較的断片化したままです。

大手企業が革新的な技術を取得し、新興セグメントにおける能力を拡大しようとする中、業界では合併・買収活動が増加しています。地域プレーヤーは、地元市場の専門知識と関係を維持しながら、グローバルリーダーとのパートナーシップを通じてポジションを強化しています。特定の技術やコンポーネントに特化した多数の中小企業の存在が、サプライヤーとインテグレーターの複雑なエコシステムを生み出しています。厳格な規制要件、多額の資本要件、および専門的な技術的専門知識の必要性により、市場参入障壁は依然として高い状態です。

イノベーションと適応力が将来の成功を牽引

欧州の自律システム市場における成功は、費用対効果を維持しながら複数の用途に適応できる柔軟でモジュール式のプラットフォームを開発する企業の能力にますます依存しています。市場リーダーは、より強力な価値提案と深い顧客関係を生み出すために、ハードウェア、ソフトウェア、サービスを含む包括的なソリューションエコシステムの構築に注力しています。異なる欧州の法域にわたってコンプライアンスを維持しながら複雑な規制環境をナビゲートする能力が、重要な成功要因となっています。企業はまた、運用上の回復力を確保し地域コンテンツ要件を満たすために、堅固なサプライチェーンと地域製造能力の開発にも投資しています。

新規参入者や小規模プレーヤーにとって、成功は独自の価値提案や技術的優位性を提供できる特定の市場ニッチを特定し活用することにあります。持続可能性と環境への配慮への重点の高まりが、環境に優しいソリューションを開発できる企業に機会を生み出しています。市場が成熟するにつれて、エンドユーザーとの強固な関係を構築し、進化する要件を理解することがますます重要になっています。ロボットシステムの特化した性質により、代替のリスクは比較的低いですが、企業は競争上の優位性を維持するために革新し続けなければなりません。将来の規制の発展、特に自律運用と空域統合に関するものは、市場のダイナミクスと競争ポジションに大きな影響を与えるでしょう。

欧州無人システム産業リーダー

Rheinmetall AG

Thales Group

Leonardo SpA

Kongsberg Gruppen

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年6月:フランスのコンソーシアムForce Wが、パリで開催されたユーロサトリ2022防衛見本市において、水素動力の無人デモンストレーター車両「ウィーゼル」を発表しました。このプロジェクトは、フランス陸軍の研究開発センターであるBattle Lab Terreによって開始され、無人地上システムにおける水素技術の可能な用途を探ることを目的としていました。その結果、Force Wコンソーシアムが結成され、ウィーゼル無人地上車両(UGV)を開発し、5ヶ月で製造しました。

- 2022年1月:陸上および海上の両方で地質データの収集と分析を専門とするオランダを拠点とする企業Fugroが、将来の北海業務を支援するためにSEA-KIT XLクラスの無人水上船(USV)を発注したと発表しました。ブルー・エクリプスと名付けられた18メートルの船舶は、同種初のものとして位置付けられており、エセックス海岸のSEA-KITの英国製造施設で建造される予定です。

欧州無人システム市場レポートの範囲

無人システム市場には、商業、軍事、法執行用途に使用される無人航空機(UAVまたはUAS)、無人地上車両(UGV)、無人海洋システム(水上および水中)の調達が含まれます。

市場はタイプ、用途、国別にセグメント化されています。タイプ別では、市場は無人航空機、無人地上車両、無人海洋システムにセグメント化されています。用途別では、市場は民間・法執行および軍事にセグメント化されています。本レポートはまた、欧州地域の主要国における市場規模と予測もカバーしています。市場規模と予測は金額(百万米ドル)で提供されています。

| 無人航空機 |

| 無人地上車両 |

| 無人海洋システム |

| 民間・法執行 |

| 軍事 |

| 英国 |

| フランス |

| ドイツ |

| スペイン |

| イタリア |

| ロシア |

| その他の欧州 |

| タイプ | 無人航空機 |

| 無人地上車両 | |

| 無人海洋システム | |

| 用途 | 民間・法執行 |

| 軍事 | |

| 国 | 英国 |

| フランス | |

| ドイツ | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他の欧州 |

レポートで回答される主要な質問

欧州無人システム市場の現在の規模はどのくらいですか?

欧州無人システム市場は、予測期間(2025年~2030年)中に5%超のCAGRを記録すると予測されています。

欧州無人システム市場の主要プレーヤーは誰ですか?

Rheinmetall AG、Thales Group、Leonardo SpA、Kongsberg GruppenおよびBAE Systems plcが、欧州無人システム市場で事業を展開する主要企業です。

この欧州無人システム市場レポートはどの年をカバーしていますか?

本レポートは、欧州無人システム市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の欧州無人システム市場規模を予測しています。

最終更新日: