無人海洋システム市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 3.37 十億米ドル |

| 市場規模 (2031) | 5.51 十億米ドル |

| 成長率 (2026 - 2031) | 12.94% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無人海洋システム市場分析

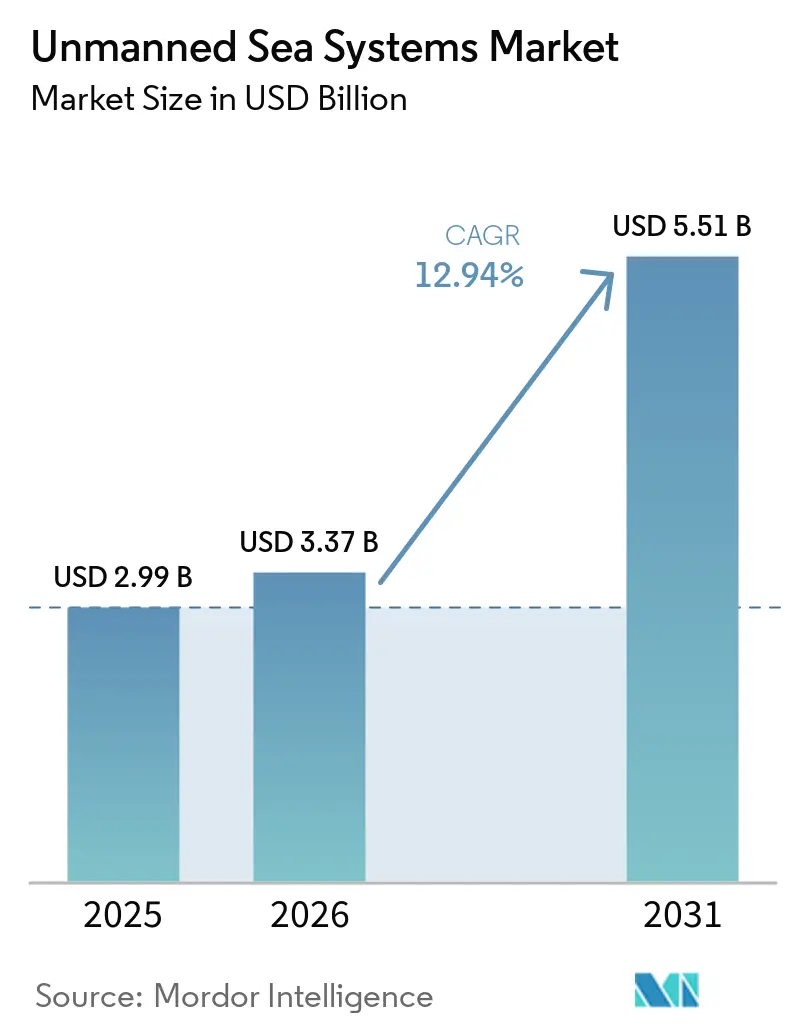

無人海洋システムの市場規模は、2025年の29億9,000万米ドルから2026年には33億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 12.94%で2031年までに55億1,000万米ドルに達すると予測されている。この成長プロファイルは、海上での持続性、安全性、および低い運用コストを重視する防衛・商業両面の優先事項が同時に進行することによって形成されている。防衛調達側は、係争中の沿岸域から深海域にわたる作戦において、低シグネチャかつ長時間耐久性を持つ能力へと支出を再配分している。同時に、エネルギーおよびインフラ事業者は、排出量削減と悪天候によるダウンタイム低減を目的として遠隔点検を拡大している。モジュール式自律性スタックおよびプレミアムソナーペイロードの進歩により、船体フォーマットが物流・認証のために標準化されたままであっても、価値はソフトウェアとセンサーへとシフトしている。特定の国々では規制上のシグナルが明確であり、特定の航路における無乗員・ゼロエミッション展開に対する確固たる需要を牽引している。

主要レポートのポイント

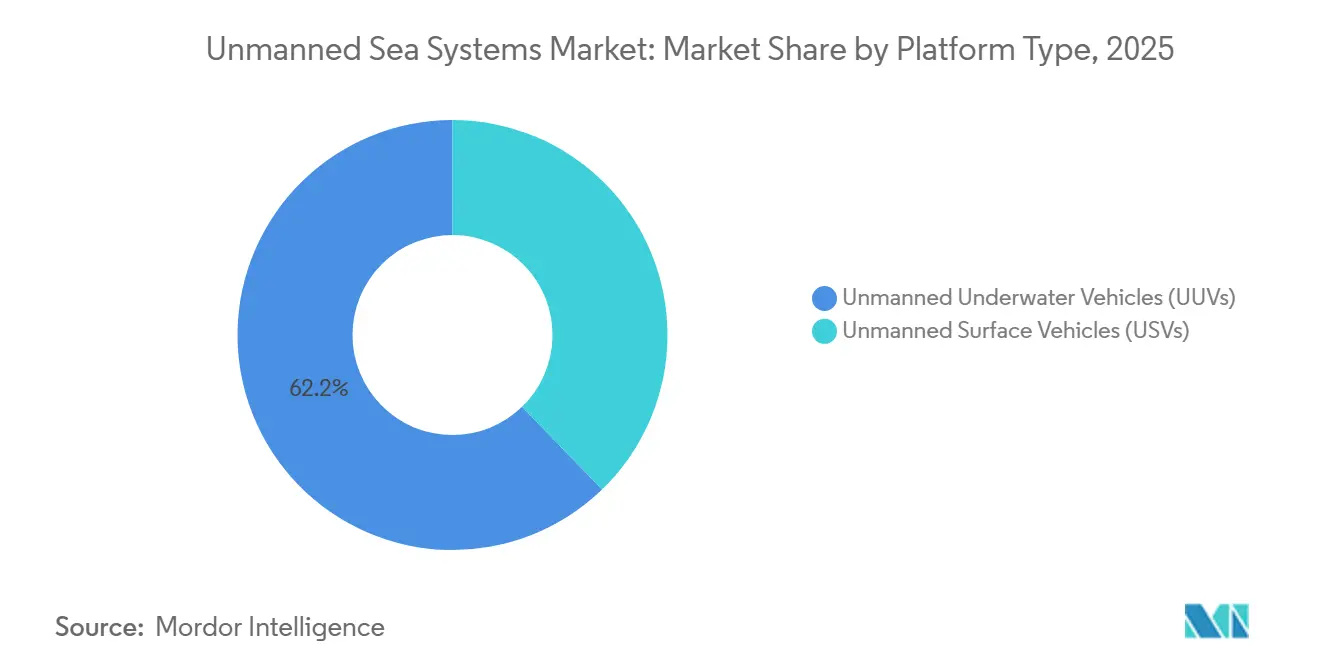

- プラットフォームタイプ別では、無人水中ビークル(UUV)が2025年に市場シェア62.24%で無人海洋システム市場をリードし、無人水上ビークル(USV)は2031年にかけて最高の予測CAGR 13.99%を記録した。

- ビークルサイズ別では、小型クラスのフォーマットが2025年の無人海洋システム市場において49.20%のシェアを獲得し、2031年にかけてCAGR 13.40%で拡大すると予測されている。

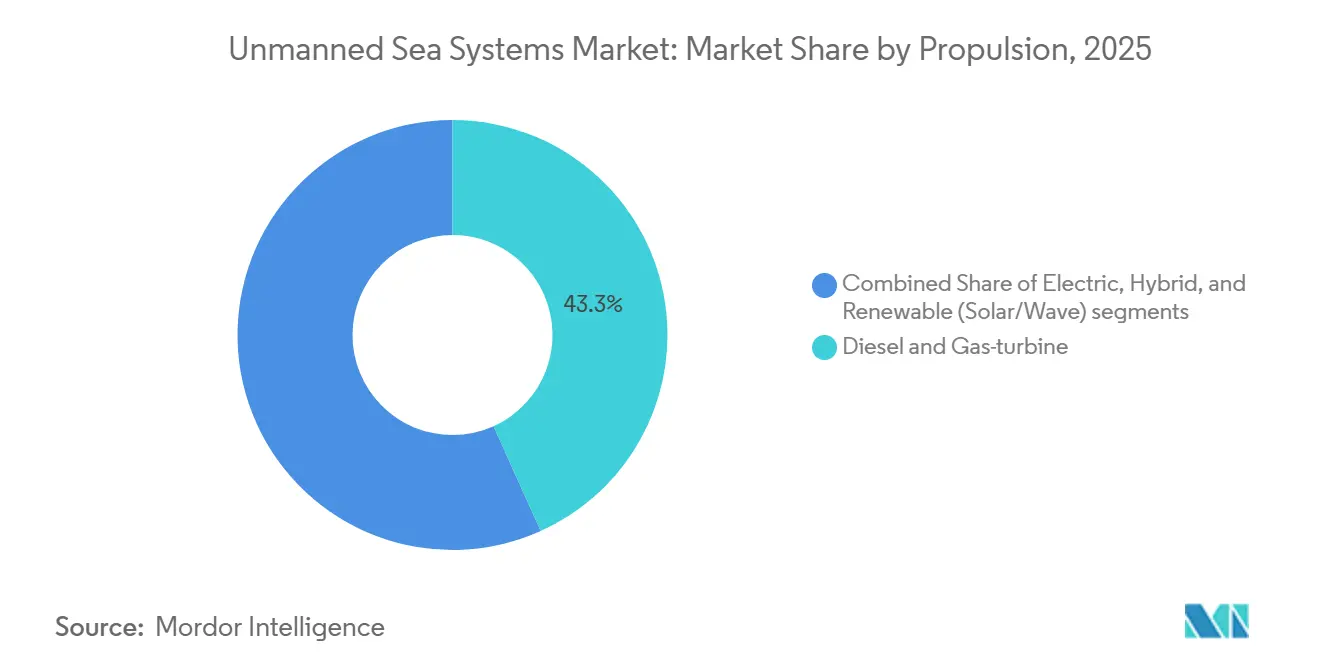

- 推進方式別では、ディーゼルおよびガスタービンシステムが2025年の無人海洋システム市場において43.27%のシェアを保持し、再生可能エネルギーハイブリッドは2031年にかけてCAGR 14.89%で最も速く成長すると予測されている。

- 用途別では、軍事用途が2025年に52.59%のシェアを占め、2031年にかけてCAGR 13.16%で拡大している。

- コンポーネントタイプ別では、推進・電力システムが2025年の収益の32.60%を占め、センサースイートセグメントは2031年にかけて最速のCAGR 14.10%を記録すると予測されている。

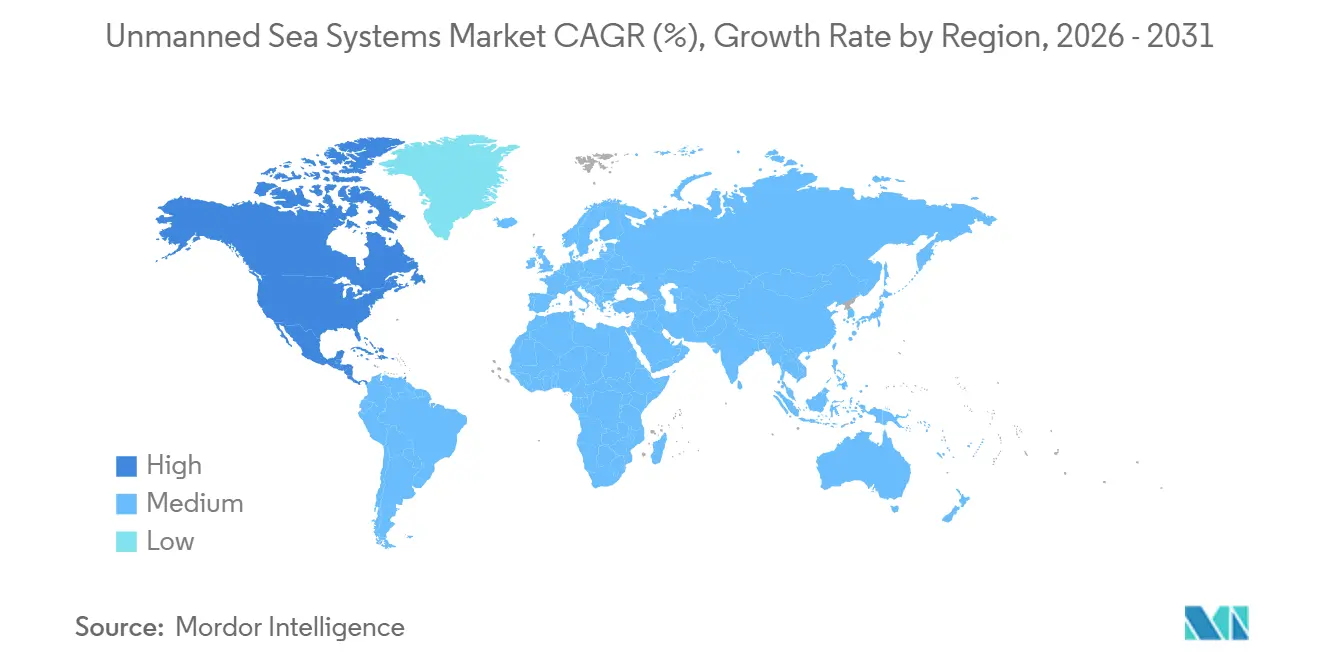

- 地域別では、北米が2025年の無人海洋システム市場において38.36%のシェアを保持し、2031年にかけて最高の地域CAGR 14.09%を記録した。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の無人海洋システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な海軍近代化および戦力変革プログラムの拡大 | +2.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 洋上風力発電所の点検および海底調査任務に対する需要の増加 | +2.1% | 欧州、アジア太平洋、北米 | 短期(2年以内) |

| 有人水上船舶と比較した海里あたりコストの低下 | +1.9% | 世界全体 | 短期(2年以内) |

| 機雷対策(MCM)作戦向けスウォーム対応USVの採用増加 | +1.7% | 北米、欧州、中東 | 中期(2〜4年) |

| 無乗員船舶に対するESG連動型保険割引 | +1.2% | 欧州、北米 | 長期(4年以上) |

| 無人海洋システム(USS)の国内統合を促進する防衛オフセット政策 | +1.1% | アジア太平洋、中東、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な海軍近代化および戦力変革プログラムの拡大

防衛調達は、係争中の海洋環境における作戦効率の力乗数として自律型プラットフォームを重視している。新たに導入されたプログラムおよびプロトタイプは、機雷戦、ISR能力、および艦隊計画における分散型水中効果器の艦隊統合に向けた海軍の実験段階から運用統合段階への進展を示している。Lockheed Martin Corporationは2026年2月に、ISR、電子戦、および動力学的任務を支援するための再構成可能なペイロードベイを備えたモジュール式潜水艦として、ランプレイ多任務自律水中ビークルを発表した。Saab ABは、欧州の戦略的防衛目標を支援する正式な欧州プログラムを通じて、長距離抑止および海底防衛に焦点を当てた国家契約のもとで大型水中ビークルを推進している。NATOは標準および枠組みを通じて相互運用性を正式化し、多国籍任務部隊の統合上の課題を軽減している。これらの措置は自律型資産の展開タイムラインを加速させ、モジュール式ペイロード更新を標準化することで、同盟艦隊全体の作戦効率を向上させている。

洋上風力発電所の点検および海底調査任務に対する需要の増加

洋上風力事業者が厳格なESGコンプライアンス要件と限られた運用・保守(O&M)予算のバランスを取りながら事業を拡大するにつれ、自律型点検が重要となっている。2023年4月、FugroはBlue Essence USVおよびBlue Volta eROVを使用して、初の完全遠隔洋上風力発電所点検を実施した。欧州の風力発電所関係者は、乗組員の移送を削減し点検ウィンドウを拡大するために自律性を導入しており、現場展開により持続的監視における強力な運用コストおよび稼働率向上の効果が明らかになっている。[1]内閣府(日本)、「AUV戦略と実証プロジェクト」、内閣府、cao.go.jp これらの取り組みは、悪天候によるダウンタイムを軽減し、労働力を海上から陸上へ移行させ、点検の回収期間を合理化することで、無乗員コンセプトを強化している。これにより、複数の風力海域にわたる強固なO&M契約に支えられた無人プラットフォームの安定的なパイプラインが確立される。

有人水上船舶と比較した海里あたりコストの低下

無乗員運用に対する規制承認と認定遠隔操作センターの台頭がコスト構造を再形成している。2025年10月、ノルウェー海事局はReach Remote 1が専用支援船なしに北海で無乗員運用することを許可し、調査・点検業務における主要な運用費用を排除する再現可能な認可経路を示した。複数の船舶を監督する陸上拠点の認定マスタースーパーバイザーにより、集中型専門知識モデルが実現し、分散した乗組員への依存が軽減される。ハイブリッドまたは完全電動設計のメーカーは、長期的な任務期間にわたるエネルギーおよび人件費の複合的な節約によって採用が増加し、運用効率とコスト効果が向上することで恩恵を受けている。

機雷対策(MCM)作戦向けスウォーム対応USVの採用増加

海軍は機雷対策を、逐次的な単一プラットフォームによる除去から、スウォームによる協調的・分散型行動へと移行させている。米海軍の無人作戦フレームワークおよびベルギー・オランダのrMCMプログラムは、協調的な機雷対策作戦を強化するためのスウォーム制御ソフトウェアおよび船間通信プロトコルの標準化に注力している。産業界の取り組みは、複雑な沿岸近傍環境において共有センシングおよびタスキングで複数の資産を調整する自律性システムを推進している。これらの取り組みは、分類・誘導のための曳航式または船体搭載型ソナーと水上ノードを統合し、有人船舶をより安全なスタンドオフ距離に保ちながら無力化プラットフォームが効果的に運用できるようにしている。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な販売を制限する輸出規制およびITAR規制 | -1.4% | 中東、アジア太平洋、南米 | 中期(2〜4年) |

| 係争中の海洋環境におけるGNSS妨害に対する高い脆弱性 | -1.1% | 台湾海峡、南シナ海、バルト海、黒海、紅海 | 短期(2年以内) |

| 認定された海洋AI保証およびテスト範囲の限られた可用性 | -0.9% | 世界全体 | 長期(4年以上) |

| 耐久性重視プラットフォームに影響を与えるチタン酸リチウム電池の供給途絶 | -0.7% | 供給は中国、日本、韓国に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な販売を制限する輸出規制およびITAR規制

ライセンス規制および防衛品目の分類は、自律型ビークルおよびペイロードの取引サイクルを延長させ、ベンダーは生産の現地化、構成のカスタマイズ、または共通のコンプライアンス枠組みに沿った地域内での販売優先を余儀なくされている。モジュール式アーキテクチャを提供する企業は、新たなプラットフォーム認証を回避するペイロードアップグレードを通じて能力を向上させることができ、これにより後続のトランシェにおけるコンプライアンス負担を軽減できる。これらのダイナミクスは総じて、確立されたコンプライアンスチームと文書化された品質システムを持つ既存企業を優遇し、より明確な規制経路を持つ地域へと市場シェアを誘導する可能性がある。

係争中の海洋環境におけるGNSS妨害に対する高い脆弱性

意図的な妨害およびスプーフィングは衛星依存の自律型航法システムを混乱させ、係争中の環境における運用上の不確実性と課題を増大させている。産業界のサプライヤーは、ドップラー速度ログ、慣性センサー、および地形参照手法を統合したセンサーフュージョンを通じてこのギャップに対処し、衛星信号が利用できない場合でも信頼性の高い航法性能を確保している。沿岸地形での運用者は、陸上トランスポンダーおよび管理された航路を使用した見通し内の回避策を採用しているが、これらは外洋作戦には適していない。これにより、マルチセンサー航法、認定された自律性ロジック、および高リスクの海洋環境における運用信頼性を確保するための冗長な測位手法を備えたミッションプロファイルへの取り組みが推進されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:水面下の優位性と水上の破壊的革新の交差

無人水中ビークル(UUV)は2025年の収益の62.24%を占め、顧客が高リスク地域でのISRおよび機雷戦においてステルス性、耐久性、および低観測シグネチャを優先したことを反映している。水中艦隊内では、ROVが操作・点検タスクにおいてより大きな設置基盤を保持しているが、AUVは広域調査のためのルート計画、分類、および自律性が向上するにつれてより速く拡大している。市場は引き続き、ペイロードの迅速な交換をサポートするモジュール式ベイを備えた深海対応船体に多くのプレミアムプログラムを集中させており、これによりフルプラットフォーム交換と比較してアップグレードのタイムラインが短縮される。水上では、持続的な無乗員点検・哨戒任務をサポートする遠隔操作センターおよび規制上の承認によって採用が増加している。USVは13.99%で最も速く成長しており、無乗員水上船舶が電動ROVのマザーシップとして機能し、悪天候を通じた継続的な運用を可能にする洋上風力発電所の点検ユースケースによって強化されている。プラグアンドプレイ型ペイロードスイートを提供するプラットフォームメーカーは、大規模な船体再設計なしに防衛・商業両方のワークフローに対応する柔軟性を獲得する。

規制の枠組みも、水上および水中システムの市場参入経路を差別化している。国際海事機関はMASSコードを進展させており、これは無乗員水上船舶の衝突回避、遠隔操作資格、およびサイバーレジリエンスのためのガバナンス基盤を提供する。一部の国家当局は無乗員洋上作戦に対する先例となる許可を発行し、陸上拠点のマスターに対するライセンス制度を構築しており、これは商業用USVの持続可能な運用モデルを示すものである。水中プラットフォームは引き続き、圧力安全性、冗長性、および特定のミッションプロファイルにわたる構造化された自律性の検証を重視する分類規則に従っている。[2]出典:DNV、「自律性およびAI認証ガイダンス」、DNV、dnv.com 両方のベクターでの成長は、限られた統合オーバーヘッドでプラットフォームタイプ間を移行できるモジュール式センサーおよび自律性スタックによって強化されている。

ビークルサイズ別:コンパクトなスウォームと深海潜航型の大型機の対比

小型クラスのビークルは2025年のシェアの49.20%を獲得し、購入者が陸上からの手動展開システムおよびマルチアセット制御を好むことから、最速の成長(CAGR 13.40%)をもたらすと見込まれている。訓練および遠征ユースケースは、大型船舶を必要とせずに発進・回収できるビークルから恩恵を受け、チャーターコストを削減し展開頻度を拡大する。無人海洋システム市場はこれらの属性を、より短い予算サイクルおよびミッションスケジューリングの機動性によって報い、稼働率と総ライフサイクル価値を向上させる。中型クラスのフォーマットは、ペイロードと耐久性を輸送およびデッキ取り扱いの実用性とバランスさせており、プロジェクト間で資産をローテーションする調査会社やエネルギー顧客に適している。このクラスは、より長い任務のための堅牢な航法と電力を必要とするワーククラスROVおよび中深度AUVの典型的な領域である。最も資本集約的な大型および超大型ビークルは、任務の深度と期間がより高い単位コストを正当化する戦略的・深海・長期哨戒任務に対応する。

ミッションプロファイルによる調達の優先事項は、防衛・商業艦隊全体でどのサイズ帯が最も速く拡大するかに影響を与える。防衛機雷戦チームおよびISR運用者は、短いサイクルにわたる迅速な展開、分散センシング、および高い再利用性のために小型・中型クラスに傾倒している。商業O&Mチームは、タービン点検用の小型ユニットと調査カバレッジ用の中型ユニットの両方を正当化でき、多くの場合、水上・水中の組み合わせ構成で運用される。ユニット経済は高頻度タスクに対して小型ビークルを優遇し、深海対応プレミアムビークルは海底マッピングや戦略的水中インフラ監視などの用途を支配している。すべてのサイズにわたって、ソフトウェア中心の自律性とスウォーム制御は、単一の船体ではなく艦隊全体にまたがるセンサーフュージョンおよびコマンドミドルウェアにより多くの価値を押し込んでいる。

推進方式別:電動化の加速とディーゼルの後退

ディーゼルおよびガスタービンシステムは、特に温度の極端な条件が電池性能に課題をもたらす場合の過酷環境での信頼性とスプリント速度要件のために、2025年に43.27%のシェアを維持した。再生可能エネルギー(太陽光・波力)は2031年にかけてCAGR 14.89%で成長すると予測されている。同時に、運用者がより低い音響シグネチャ、より簡単なメンテナンス、およびゼロエミッション義務との整合を選択するにつれて、成長は電動およびハイブリッドアーキテクチャへと傾いている。電動・ハイブリッドオプションに帰属する無人海洋システムの市場規模は、電池パックと燃料電池レンジエクステンダーをミッション耐久性とペイロード電力要件に合わせて調整できるモジュール式パワートレインによっても支えられている。実証済みの水素燃料電池AUV構成は、実用的な容積・重量エンベロープ内で数週間の自律性を達成し、充電のための浮上なしにより長い任務を可能にする。規制された航路の水上艦隊は、保険価格設定と許可が無乗員・ゼロエミッション展開と整合するにつれて、電池電動USVから経済的恩恵を受ける。敏感な生態系の近くで運用する購入者も、電動スラスターの追加的な利点として進化する水中騒音規制へのコンプライアンスを挙げている。

バースト性能、極寒、および高電力ペイロードに対する技術的なトレードオフは残っており、特定の任務においてハイブリッドおよび機械システムの役割を維持している。それでも、投資および政策シグナルは5〜7年の計画ウィンドウを通じてより広範な電動化を支持している。遠隔操作センターは、航路と季節にわたる充電、メンテナンス、およびミッションスケジューリングを最適化することで、電動艦隊の稼働率を高く維持する。サプライベースも、電動とハイブリッド構成の切り替え時の統合時間を削減する標準化された電力・推進モジュールへと移行している。ソフトウェア定義の電力管理が改善されるにつれて、運用者はよりスマートなルート計画、センサーのデューティサイクリング、および総合的な抵抗を削減するフォーメーション戦術を通じて、同じエネルギー予算からより大きな耐久性を引き出す。これらの集合的なトレンドは、運用上の習熟度とインフラが成熟するにつれて、よりクリーンなパワートレインの成長経路を強化する。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:防衛の優位性がデュアルユースモデルへと移行

軍事用途は2025年の支出の52.59%を占め、自律型資産の使用を優遇する機雷戦、ISR、および分散型対潜水艦戦術に支えられてCAGR 13.16%で拡大している。連続生産プログラムおよびラボから艦隊へのプロトタイプは、迅速なペイロード交換と潜水艦互換性のために設計された新たに公開された多任務AUVを含む複数の主要企業にわたって公開されている。研究結果はまた、同等の競合国における戦略的水中システムの積極的な適応を示しており、これが持続的・低シグネチャの監視とスタンドオフ効果器へのシフトを加速させている。機雷対策資金は、有人船舶のリスクを低減し沿岸のボトルネックに迅速に展開できる携帯型モジュール式システムへの持続的なコミットメントを示している。訓練、テスト、および評価パイプラインは、スウォームロジック、ミッションハンドオフ、およびヒューマンオンザループ制御を標準化しており、より広範な艦隊使用への道を平滑化している。

商業用途は、自律性がより良い稼働率、より低い排出量、およびより速い回収期間に転換される場所でより速い採用を示している。欧州では、現場試験と展開により、燃料使用量と悪天候によるダウンタイムの大幅な削減を伴う24時間365日の風力発電所点検のための水上・水中ペアリングが検証されている。日本の公共プログラムは、ASV-ROVリンクおよび将来のAUV統合のための標準と輸出志向のサプライチェーンを育成することで、実証と商業利用の橋渡しを構築している。環境モニタリング、水路測量、およびインフラ点検は、多くの場合、より低い総所有コストでの自律型サンプリング、調査、および視覚点検を伴う定期的なサービス契約の基盤を広げている。その結果、軍事・商業両方の購入者が最小限の改修で役割間を切り替えられるモジュール式プラットフォームとセンサースイートへの需要を強化している市場が生まれている。

コンポーネントタイプ別:センサーが価値ドライバーとして船体を凌駕

推進・電力システムは2025年の収益の32.60%を占め、コアドライブおよびエネルギーサブシステムの資本集約性を反映している。しかし、最も速い成長はCAGR 14.10%で成長するセンサースイートにあり、AI対応処理、合成開口技術、および小型化の恩恵を受け、小型ビークルがかつてより大型プラットフォームに限定されていたタスクを実行できるようにしている。無人海洋システム市場では、主要ベンダーがシステム重量と消費電力を削減しながらデータ品質とスワス幅を向上させるコンパクトなマルチビームソナーと統合航法パッケージを実証している。この能力の組み合わせは汎用船体の有用性を高め、プラットフォームシャーシではなくペイロードと自律性にマージンを集中させる。通信・航法スタックも、より高スループットの音響モデムと、高解像度データを船上に保存しミッション中に圧縮サマリーを中継するハイブリッドアーキテクチャで進化している。オンボード処理の進歩は、ビークルのエネルギー予算内でのリアルタイム意思決定と障害物回避をさらに支援する。

分類の枠組みおよびAI管理標準は、自律性ソフトウェアの文書化、テスト、およびリスク管理を引き続き正式化している。これにより参入障壁が高まり、コンプライアンス経験と通知者要件にマッピングされた内部ツールチェーンを持つ既存企業が優位に立つ。センサーと自律性によって牽引される無人海洋システム市場は、プラットフォームの変更なしに頻繁な能力アップグレードを可能にする短いリフレッシュサイクルによって支援されている。このモデルは、海軍と商業運用者が長いライフスパンにわたってプラットフォームを展開する際に、性能向上の主要なレバーとしてペイロードを扱うことを促す。その結果、よりスマートなセンサー、よりクリーンな推進、およびミッションリーチを拡大するソフトウェアロードマップに投資する調達・運用パターンが生まれている。

地域分析

北米は2025年の収益の38.36%を占め、機雷戦およびISRにわたる継続的な調達と積極的なプロトタイププログラムに支えられて、2031年にかけて最速の地域CAGR 14.09%を記録すると予測されている。新たな多任務AUVの導入とテストのマイルストーンは、潜水艦互換ビークルと水上自律性をより大きな艦隊コンセプト内に融合させる成熟したパイプラインを強調している。この地域の無人海洋システム市場はまた、係争中の作戦域からの教訓を活用して迅速な展開に対応したモジュール式システムを提供する機雷対策の連続納入を反映している。米国とカナダのサプライヤーは、確立された防衛フレームワークに連携した垂直統合型ペイロードと自律性スタックでリーダーシップを強化している。商業活動は洋上風力および環境モニタリング契約から成長しており、大規模な無乗員運用を支援するための承認とインフラが整備されつつある。

欧州は、特に北海、バルト海、および大西洋の航路において、防衛と商業の採用が同期している。スカンジナビア諸国は引き続き、自律型電池電動展開と整合する無乗員許可、遠隔操作、およびゼロエミッション義務を先導しており、これが商業点検および物流ユースケースを触媒している。欧州の防衛プログラムには、深度での海底マッピング、機雷探索、およびインフラ保護を目標とする大型水中ビークルとスウォームプロジェクトが含まれる。商業運用者は引き続き、有人調査船と比較した燃料・排出量の利点を伴うROVとペアリングしたUSVを使用した風力資産の24時間365日点検ワークフローを検証している。この地域の政策環境とプロジェクト密度は、高緯度および変動する海況に適したプラットフォームとセンサーの両方に対する持続的な需要を生み出している。

アジア太平洋の需要は、防衛近代化、洋上風力の建設拡大、および複雑な海岸線に沿った海洋領域認識ニーズによって牽引されている。地域の研究成果は、耐久性、深度、および航法レジリエンスにわたる超大型UUVの能力向上を示しており、総合的な調達を牽引する競争的な技術競争を示している。韓国とシンガポールは、国内プログラムとパートナーシップを通じて海洋安全保障と商業運用への自律性の統合を継続している。同時に、オーストラリアのエコシステムは調達をインド太平洋の持続的な監視と抑止に結びつけている。地域全体で、国家規則がMASSスタイルのガバナンスと整合し、エネルギーおよび港湾当局が管理された航路での無乗員運用を可能にする場所でより迅速な採用が見込まれる。

競合状況

無人海洋システム市場は、垂直統合型ポートフォリオと長期的な防衛関係を持つリーダー群と、モジュール式ペイロードと自律性を通じて競争する専門サプライヤーで構成されている。Kongsberg Gruppen ASAは海洋自律性、AUV生産、および統合システムに注力しており、最近の戦略的行動はこれらのベクターへの専念した実行を強調している。Teledyneは、小型ビークル向けのコンパクトな統合航法・ソナーソリューションを対象とした買収と製品導入を通じて拡大を続けており、これによりマイクロAUVおよびマイクロUSVのアドレス可能な基盤が広がっている。Saab ABは、NATO相互運用性と海底防衛の優先事項に整合する国家防衛契約と共同プログラムのもとで推進している。L3Harris Technologies, Inc.は、コマンドソフトウェア、USVプラットフォーム、およびAUVにまたがるポートフォリオで多領域自律性を拡大し、海軍と商業艦隊向けのバンドル型オファリングを可能にしている。

過去2年間の戦略的動向は、統合、垂直統合、およびデュアルユースポジショニングに焦点を当てている。Lockheed Martin Corporationは主要なUSVサプライヤーに投資し、その後、単一のプラットフォームファミリー内でセンシングと攻撃オプションを結びつける迅速な再構成のために設計された多任務AUVを公開した。BAE Systems plcは、Cellula Roboticsと超大型AUVを商業化するための10年間の独占契約を締結し、モジュール式・長時間耐久ビークルに関する主要企業と革新パートナーの間のより強固な整合を示した。[3]BAE Systems、「Herne XLAUV」、BAE Systems、baesystems.com これらの行動は、より厳しい予算と加速されたタイムラインのもとで調達・維持できるターンキーソリューションに船体、自律性、およびセンサーをパッケージ化する競争を示している。

オープンアーキテクチャ、ペイロードモジュール性、および認証経路は、競争上のポジショニングを形成するレバーである。進化する自律性およびサイバーセキュリティ要件へのコンプライアンスを実証するベンダーは、調達を促進し顧客の展開までの時間を短縮する。コンパクトで電力効率の高いセンサーフュージョンスタックを小型ビークルで実証する企業は、歴史的により低い重量とエネルギー予算では実用的でなかった新たな任務を解放する。並行して、遠隔操作センターと国家許可制度は、ベンダーがサービスプロバイダーと提携して資産販売ではなく点検・調査の成果を提供する新たな運用モデルを生み出しており、これにより市場における定期収益モデルの領域が広がっている。

無人海洋システム産業のリーダー

Kongsberg Gruppen ASA

L3Harris Technologies, Inc.

BAE Systems plc

Teledyne Technologies Incorporated

General Dynamics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Huntington Ingalls Industries Inc.は、潜水艦の魚雷管からREMUS無人水中ビークルの発射・回収を可能にする魚雷管発射・回収(TTLR)システムについて、米国防衛革新ユニット(DIU)から契約を受注した。DIUは、抑止力と戦争における勝利に不可欠な技術の米国防省への統合を加速することを目指している。

- 2025年9月:Saab ABは、対潜水艦戦(ASW)向けに設計された自律型訓練標的であるAUV62-ATを追加納入するため、オーストラリア海軍と契約を締結した。

- 2025年7月:Exail Technologies SAは、名称非公開の欧州の国に5隻のDriX H-8 USVを納入する契約を受注した。この契約は、ISR作戦向けの標準DriXモデルの展開における重要な進展を示している。DriX H-8 USVは当初水路測量任務向けに開発されたもので、浅水域および深水域環境に適した中距離船舶として運用される。

- 2025年1月:Kongsberg Maritimeは洋上作戦向けの最初のUSVを納入した。同社は、Kongsberg Maritime、REACH SUBSEA ASA、Massterly、およびTrosvik Maritimeの協力によって開発された24メートルのUSV、REACH REMOTE 1の納入を完了した。この船舶は洋上作戦技術の進歩を示すものである。

世界の無人海洋システム市場レポートの範囲

無人海洋システム市場には、自律型水中ビークル、遠隔操作ビークル、半潜水艦、および無人水上船舶が含まれる。防衛セクターは商業セクターとともに、海洋状況のマッピング・監視および様々な石油・ガスサイトの探査のためにテクノロジーの採用を増加させている。

無人海洋システム市場は、プラットフォームタイプ、ビークルサイズ、推進方式、用途、コンポーネントタイプ、および地域に基づいてセグメント化されている。プラットフォームタイプ別では、市場は無人水中ビークル(UUV)と無人水上ビークル(USV)にセグメント化されている。ビークルサイズ別では、市場は小型、中型、大型に分類されている。推進方式別では、市場は電動、ハイブリッド、ディーゼルおよびガスタービン、再生可能エネルギー(太陽光・波力)にセグメント化されている。用途別では、市場は軍事と商業にセグメント化されている。コンポーネントタイプ別では、市場は船体、自律性スイート、通信・航法、センサースイート、推進・電力システム、その他(ペイロード、発射・回収システム)にセグメント化されている。レポートはまた、異なる地域の主要国における無人海洋システム市場の市場規模と予測もカバーしている。各セグメントについて、市場規模は金額(米ドル)ベースで提供される。

| 無人水中ビークル(UUV) | 遠隔操作ビークル(ROV) |

| 自律型水中ビークル(AUV) | |

| 無人水上ビークル(USV) | 遠隔操作水上ビークル(ROSV) |

| 自律型水上ビークル(ASV) |

| 小型 |

| 中型 |

| 大型 |

| 電動 |

| ハイブリッド |

| ディーゼルおよびガスタービン |

| 再生可能エネルギー(太陽光・波力) |

| 軍事 | 情報収集・監視・偵察(ISR) |

| 機雷対策(MCM) | |

| 対潜水艦戦(ASW) | |

| 兵站・補給 | |

| 商業 | 環境モニタリング |

| インフラ点検 | |

| 水路測量 | |

| その他 |

| 船体 |

| 自律性スイート |

| 通信・航法 |

| センサースイート |

| 推進・電力システム |

| その他(ペイロード、発射・回収システム) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォームタイプ別 | 無人水中ビークル(UUV) | 遠隔操作ビークル(ROV) | |

| 自律型水中ビークル(AUV) | |||

| 無人水上ビークル(USV) | 遠隔操作水上ビークル(ROSV) | ||

| 自律型水上ビークル(ASV) | |||

| ビークルサイズ別 | 小型 | ||

| 中型 | |||

| 大型 | |||

| 推進方式別 | 電動 | ||

| ハイブリッド | |||

| ディーゼルおよびガスタービン | |||

| 再生可能エネルギー(太陽光・波力) | |||

| 用途別 | 軍事 | 情報収集・監視・偵察(ISR) | |

| 機雷対策(MCM) | |||

| 対潜水艦戦(ASW) | |||

| 兵站・補給 | |||

| 商業 | 環境モニタリング | ||

| インフラ点検 | |||

| 水路測量 | |||

| その他 | |||

| コンポーネントタイプ別 | 船体 | ||

| 自律性スイート | |||

| 通信・航法 | |||

| センサースイート | |||

| 推進・電力システム | |||

| その他(ペイロード、発射・回収システム) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

無人海洋システムの市場規模と2031年までの成長見通しはどのようなものか?

無人海洋システムの市場規模は、防衛近代化と遠隔洋上点検需要に支えられ、2025年の29億9,000万米ドルから2031年までにCAGR 12.94%で55億1,000万米ドルへと拡大すると予測されている。

無人海洋システム市場において収益をリードするプラットフォームタイプはどれか?

無人水中ビークル(UUV)が2025年の収益の62.24%でリードしており、無人水上ビークル(USV)は洋上風力発電所の点検と無乗員運用の承認を背景に最も速く成長している。

無人海洋システム市場において最も速く成長する地域はどこか?

北米は2025年の最大の収益シェアと最速の予測地域CAGR 14.09%を兼ね備えており、積極的な防衛プログラムと商業ユースケースにおける無乗員運用の許可によって支援されている。

新プログラムと商業展開における推進方式のトレンドはどのようなものか?

電動化とハイブリッドアーキテクチャは、ゼロエミッション義務、より簡単なメンテナンス、および低い音響シグネチャによりシェアを拡大しており、ディーゼルおよびガスタービンはスプリント速度または極端な耐久性を必要とするニッチな任務に残っている。

現在の調達において最も価値を牽引しているコンポーネントはどれか?

センサースイートと自律性スタックは、AI対応ソナー、コンパクトな航法、およびオンボード処理が汎用船体をより短いアップグレードサイクルを持つ差別化されたプラットフォームに変えるにつれて最も速く成長している。

無人海洋システムの採用を遅らせる可能性のある主要なリスクは何か?

輸出規制は国際的な販売サイクルを長引かせる可能性があり、GNSS妨害は自律型航法を劣化させ、係争中の海域での多センサーフュージョンと認定された自律性ロジックの必要性を高める。

最終更新日: