無人交通管理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

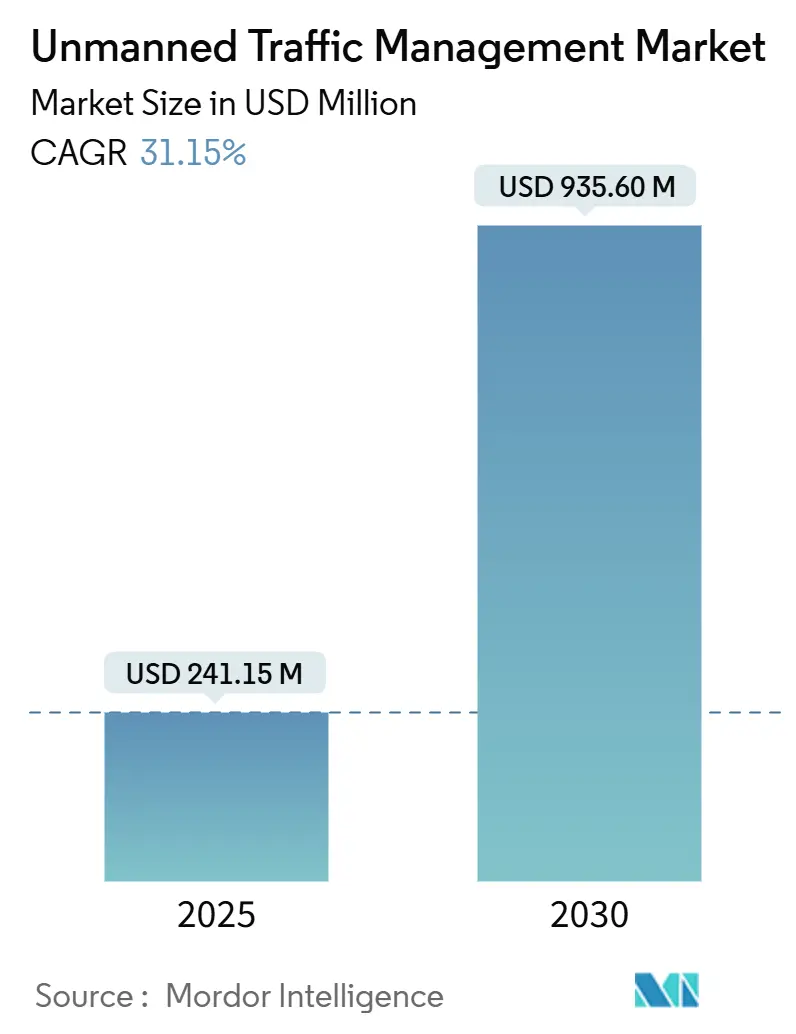

| 市場規模 (2025) | 241.15 百万米ドル |

| 市場規模 (2030) | 935.60 百万米ドル |

| 成長率 (2025 - 2030) | 31.15% CAGR |

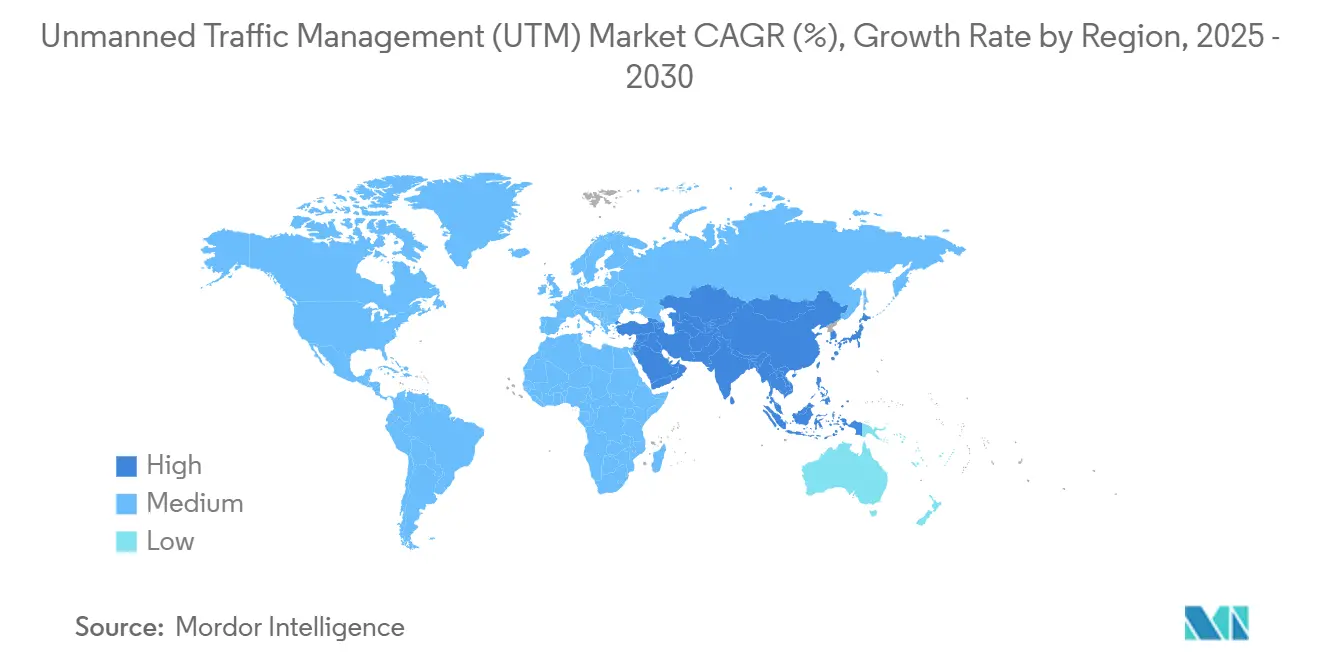

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無人交通管理市場分析

無人交通管理(UTM)市場は2025年に2億4,115万米ドルと評価され、2030年までに9億3,562万米ドルに達すると予測されており、年平均成長率31.15%を反映しています。この加速は、UTM産業における構造的な転換を示しています。規制当局、通信キャリア、物流ブランドが、孤立したパイロットプロジェクトではなく、本格的なデジタル航空交通サービスに資金を投じるようになっています。ライブテレメトリの増大するデータ量は、調整された無人空域管理が飛行密度の上昇にもかかわらずインシデント率を低下させることを証明しており、保険会社が魅力的な補償を提供するよう促しています。保険会社がより大規模なドローン機体群を引き受ける意欲は、オペレーターのリスクプレミアムを大幅に削減し、サブスクリプションベースの空域データ収益に対する投資家の信頼を強化しています。並行して、調達チームはスタンドアロンセンサーよりもエンドツーエンドのプラットフォームを好む傾向が強まっており、無人交通管理市場全体の規模拡大における統合ソフトウェアスタックの重要性を強化しています。

北米は、明確な連邦航空局のロードマップと強固なベンチャーキャピタルエコシステムに支えられ、最大のUTM市場シェアを有しています。しかしアジア太平洋地域は、都市政府が低高度空域を戦略的経済資源として位置づけるにつれ、最も急峻な増分成長を実現しています。クラウドネイティブのUTMプラットフォームは、中間マイルのドローン物流が拡大するにつれて成熟しており、飛行需要とデジタル監視需要の間に強化サイクルを生み出しています。公的助成金、プライベートエクイティ、通信タワーのアップグレードが自治体のインフラ予算に並列して登場しており、UTMがニッチな航空コンセプトからスマートシティの主流優先事項へと移行したことを示しています。都市型航空モビリティ回廊が予定通りに開通すれば、UTM産業の収益は今十年が終わる前に隣接する複数の航空宇宙セグメントを超える可能性があります。

主要レポートのポイント

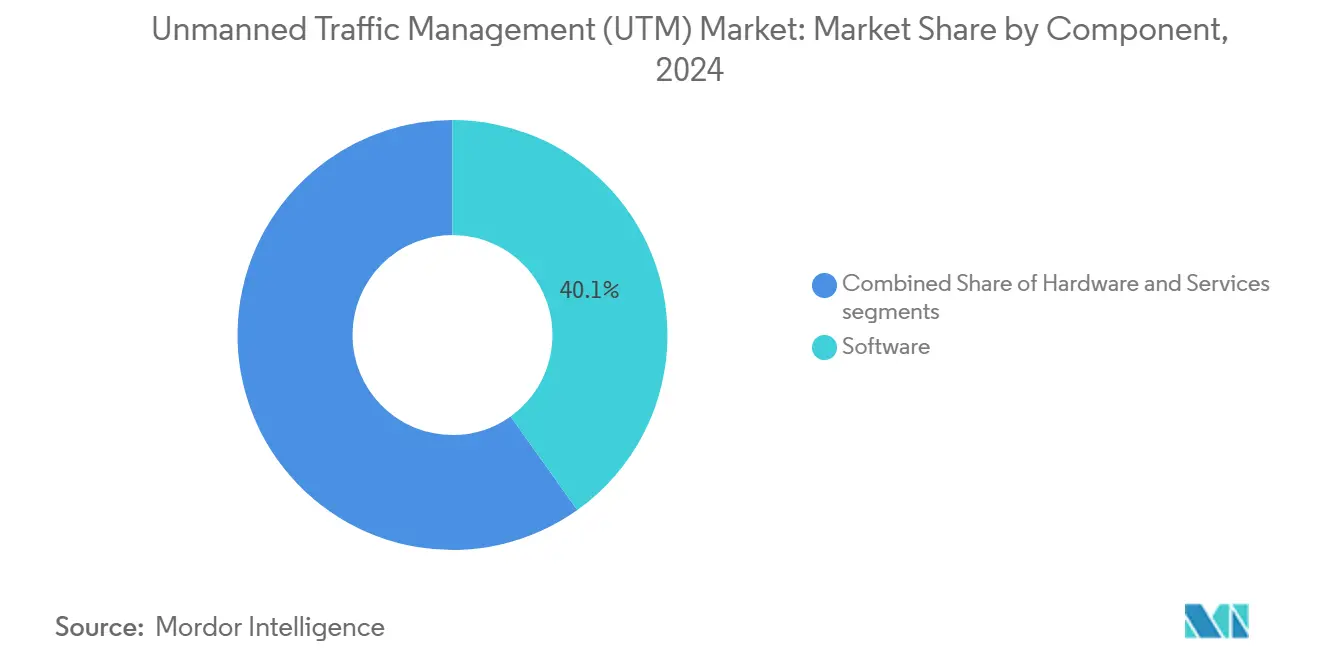

- コンポーネント別では、ソフトウェアが2024年のUTM市場シェアの40.14%をリードし、サービスは2030年にかけて最高の年平均成長率21.58%を記録すると予測されています。

- ソリューションタイプ別では、通信インフラが2024年のUTM市場シェアの48.91%をリードし、航法インフラは2030年にかけて最高の年平均成長率23.51%を記録すると予測されています。

- 高度別では、200フィート未満が2024年のUTM市場規模の52.10%を占め、200〜400フィートは2030年にかけて年平均成長率21.56%で拡大する見込みです。

- 最終用途別では、物流・輸送が2024年のUTM市場規模の31.27%を占め、都市型航空モビリティ(UAM)は2030年にかけて年平均成長率30.20%で拡大する見込みです。

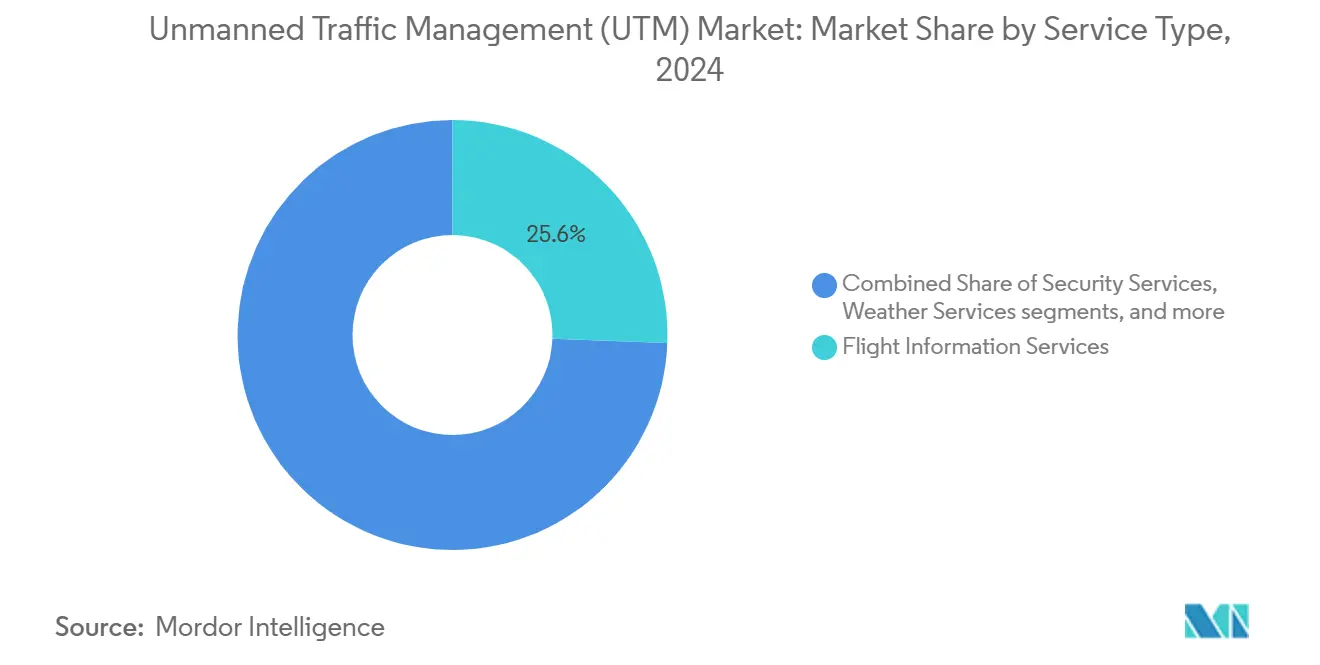

- サービスタイプ別では、飛行情報サービスが2024年のUTM市場の25.59%のシェアを保有し、セキュリティサービスが最速の年平均成長率25.12%を記録しました。

- 展開モデル別では、ソフトウェアが2024年のUTM市場シェアの54.80%をリードし、オンプレミスは2030年にかけて最高の年平均成長率26.52%を記録すると予測されています。

- 地域別では、北米が2024年のUTM市場の32.80%を占めましたが、アジア太平洋地域が2025年から2030年にかけて最強の年平均成長率28.94%を示しています。

世界の無人交通管理市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BVLOSドローン飛行に対する規制義務の加速 | + 7.8 % | 北米、欧州、アジアにおける新興フレームワーク | 中期(2〜4年) |

| 無人航空機とクラウド間のリアルタイム通信を可能にする5Gと衛星の融合 | + 6.9 % | 世界規模、北米・欧州連合・先進アジアで先行 | 中期(2〜4年) |

| 中間マイルの電子商取引および小包配送飛行の急増 | + 5.6 % | 世界の都市中心部 | 短期(2年以内) |

| 小売大手による中間マイル物流へのドローン活用の急速な普及 | + 4.7 % | 北米、欧州連合、中国、日本 | 短期(2年以内) |

| 協調的空域管理における防衛から民間への技術波及 | + 3.7 % | 北米、イスラエル、欧州 | 中期(2〜4年) |

| 都市型航空モビリティ回廊に向けたスマートシティ資金調達 | + 2.5 % | 北米、欧州連合、中国、アラブ首長国連邦、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BVLOSドローン飛行に対する規制義務の加速

連邦航空局(FAA)が2025年に予定しているBVLOS規則制定は、UTMプラットフォームに直接供給される監視センサーおよびリモート識別ツールの調達をすでに促進しています。[1]連邦航空局、「2025年度予算ハイライト」、faa.gov大学主導の検証プログラムは、実験的システムを国家空域システムに接続しており、ソフトウェアサプライヤーに航空グレードのレイテンシおよび冗長性基準を満たすことを求めています。地方の法執行機関が同一のデータフィードへのアクセスを要求するにつれ、UTMダッシュボードのユーザーベースは商業オペレーターを超えて拡大しています。このステークホルダーの拡大は、将来のプラットフォームが提供しなければならない最低サービスレベルを暗黙的に引き上げています。

リアルタイムの無人航空機とクラウド間通信を可能にする5Gと衛星の融合

地上5Gと低軌道バックホールを融合したフィールドトライアルにより、テレメトリの途絶が約半分に削減され、保険会社がより密度の高い飛行回廊を引き受けるよう促しています。屋上設置のインテリジェント反射面は、消費者向けモバイルカバレッジとドローンのコマンドリンクを同時に強化し、航空以外への波及効果を示しています。複数のUTMベンダーは現在、サブスクリプション価格に接続性をバンドルしており、データ回線費用を通信費からオペレーターの運営費に移行させ、通信と交通管理が単一のサービス層に統合された様子を示しています。

中間マイルの電子商取引および小包配送飛行の急増

10〜40kmの「中間マイル」ドローン区間を飛行する小売業者は、配送サイクルが大幅に短縮されたと報告しており、その結果得られるデータがUTMソフトウェアに組み込まれたルーティングアルゴリズムを改善しています。貨物オペレーターからの大量航空機発注は、数千件の追加UTMライセンスに転換され、ハードウェアマージンが圧縮されてもソフトウェア収益を押し上げます。都市計画者は、混雑したドローン回廊を準不動産資産として扱い始めており、UTMダッシュボードを通じて管理される空域の将来的なリースモデルを示唆しています。この新興資産クラスは、デジタルナビゲーション権に紐づいた新たな収益源を自治体に提供する可能性があります。

小売大手による中間マイル物流へのドローン活用の急速な普及

中国では、単一のプラットフォームが2024年に20万件以上のドローン配送を記録し、UTMクラウドが前例のない量の飛行経路データを処理することを余儀なくされました。そのスループットにより、ベンダーはサブ秒単位の計画承認を保証することを求められ、レイテンシがベストエフォート目標ではなく契約上の指標となっています。密集したネットワークからの継続的なデータアップロードは、消費者需要の集中地点を示すヒートマップを生成し、小売業者に都市部の購買行動に関する新たな洞察を提供しています。これらの消費パターンを明らかにすることで、UTM分析は純粋な安全機能ではなく戦略的計画ツールとなっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における500フィート未満の断片化した周波数帯域政策 | –4.7% | アジア太平洋の先進国、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| レガシーの航空航法サービス機関の航空交通管理インフラとの高い統合コスト | –3.7% | 世界規模、欧州連合と北米で顕著 | 短期(2年以内) |

| 連合型UTMデータ交換におけるサイバーセキュリティ責任 | –3.1% | 世界規模 | 中期(2〜4年) |

| 農村空域デジタル化プロジェクトの限定的な投資収益率 | –2.5% | 発展途上地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏における500フィート未満の断片化した周波数帯域政策

新興市場では低高度運用向けの周波数帯域割り当てが統一されていないことが多く、オペレーターはドローンにマルチバンド無線機を搭載することを余儀なくされ、ユニットコストが増大しています。アフリカの民間航空機関は共有ライセンスフレームワークの検討を開始しており、初期パイロットが成功すれば東南アジアに移行する可能性があります。ハードウェアサプライヤーは、より多くの周波数帯域で無線機を認証して出荷することで対応しており、減価償却サイクルを加速させながらも複数地域への迅速な参入を可能にしています。この転換は、統合作業を規制当局からメーカーに移行させ、商業ドローンサービスの市場投入時間を短縮する可能性があります。

レガシーの航空航法サービス機関の航空交通管理インフラとの高い統合コスト

航空航法サービス機関は、数十年前のレーダーシステムを最新のクラウドUTMエンドポイントに接続するために数百万ドル規模のインターフェースプロジェクトに直面しています。主要空港での最近の通信障害は、場当たり的な修正の脆弱性を浮き彫りにし、集中型アップグレード資金への新たな要求を促しています。一部の航空航法サービス機関は、複数の国が共有できる地域データハブを評価しており、コストを分散させサイバーセキュリティプロトコルを標準化できる可能性があります。この共有モデルは、採用されれば共通のデジタルルールに基づく国境を越えた低高度回廊への道を開く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別 – ソフトウェアプラットフォームが優位

ソフトウェアは2024年のUTM市場シェアの40.14%を占め、その優位性はリアルタイムの計画検証と自動化された競合解決に基づいています。頻繁なコードリリースにより、プロバイダーはハードウェアの更新サイクルよりも速く進化するルールに対応でき、オペレーターのコンプライアンスリスクを低減します。現在のパターンとして、国家規制当局は単一の中央ハブではなく、複数の承認済みサービスサプライヤーに接続されたクラウドソフトウェアを好む傾向があります。この転換はデータ交換量を増加させ、低レイテンシアーキテクチャを中核的な販売ポイントにしています。

サービスは2030年にかけて年平均成長率21.58%で成長し、空港が日常的な空域管理をマネージドサービスチームにアウトソーシングするにつれ、コンポーネント中で最速のペースとなっています。アウトソーシングにより資本支出が予測可能な運営費に転換され、公共予算管理に有用なレバーとなります。かつてITワークロードに注力していたインテグレーターが航空コンプライアンスパッケージを提案するようになり、人材プールが拡大しています。時間の経過とともに、サービスプロバイダーは保険やサイバーセキュリティ監査をバンドルし、小規模オペレーター向けのワンストップショップを創出する可能性があります。[2]SESAR 3合同事業体、「2024〜2025年隔年作業プログラム」、sesarju.eu

注記: 個別セグメントのシェアはレポート購入後に入手可能

ソリューションタイプ別 – 通信インフラがリード

通信インフラは2024年のソリューションタイプ別でUTM市場規模が最大であり、5Gタワーの建設と衛星ゲートウェイによって牽引されています。基地局近傍のエッジコンピューティングは往復レイテンシを削減し、分離最小値を縮小することなく高い飛行密度を可能にしています。タワー会社はすでに、帯域幅をドローン向けの計量ユーティリティとして扱う収益分配契約をテストしています。この取り決めにより、通信インフラ所有者は航空交通成長に直接的な利害関係を持つことになります。

航法インフラは市場シェアで2位にランクされ、衛星信号が弱まった際に機能するレーダー着陸支援装置を通じて普及しています。緊急機関は追加の冗長性を重視しており、その需要が航空電子機器サプライヤーをUTM産業に引き込んでいます。受動型RF(無線周波数)センサーが成熟するにつれて監視インフラがセグメントを補完し、誤検知率の低下により都市はスタッフを増やすことなくUTMカバレッジを拡大できます。低高度空域の改善された状況把握は、法執行チームが無許可飛行を追跡するのにも役立ちます。

高度別 – 200フィート未満の運用が優位

200フィート未満の飛行は商業ドローンの飛行時間の大部分を占め、高度別のUTM市場シェアを支配しています。プラットフォームは街灯の気象データと高解像度の障害物マップを取り込み、狭い空間を通じて航空機を誘導し、騒音苦情を削減しています。明確なトレンドとして、都市は標準的な競合排除にバンドルされた騒音フットプリント分析を要求しており、新たなサービスニッチを明らかにしています。音響影響をモデル化できる開発者は、許可承認において優位性を得るでしょう。

200〜400フィートの層は、中間マイル貨物と航空タクシーの上昇経路に支えられ、最高の年平均成長率を記録しています。規制当局はこの帯域をUTMと従来の航空交通管理の引き渡しゾーンと位置づけており、標準化された上昇回廊が検討中です。初期試験では、固定された上昇ファネルが管制官の作業を簡素化し、調整時間を短縮することが示されています。実証されれば、同じファネルが自動化されたバーティポートスケジューリングアプリをホストできる可能性があります。

最終用途産業別 – 物流・輸送がリード

物流は2024年のUTM市場規模の31.27%を占め、フルフィルメントハブ周辺の高い小包飛行量を反映しています。倉庫近傍のドローン回廊により、UTMクラウドは毎時数千件の計画を処理することを余儀なくされており、その負荷によりベンダーは地域エッジクラスターを展開するようになっています。追加の計算能力は、同じノードを共有する農業ユーザーに波及し、優先度の低いセクターの計画応答時間を改善しています。小売業者が営業時間を延長するにつれ、夜間飛行が公開協議の一部となり、低照度障害物マッピングへの新たな需要が生まれています。

都市型航空モビリティは、航空会社が都市から空港へのシャトルルートを計画するにつれ、2030年にかけて最高の予測年平均成長率30.20%を達成しています。バーティポートオペレーターは、電力グリッド容量と飛行スロットを連携させる予測キューイングアルゴリズムを求めており、UTMプロバイダーをエネルギーデータパートナーシップに押し込んでいます。このクロスオーバーにより、都市はグリッド負荷に連動した動的着陸料を課金できる可能性があり、現在実現可能性調査が進行中のアイデアです。エネルギー点検から緊急対応まで他のセクターもUTMツールの採用を続けていますが、より大規模な物流およびUAMユーザーが支払うインフラに乗っています。

サービスタイプ別 – 飛行情報サービスが優位

飛行情報サービスはUTM市場シェアの25.59%を保有し、計画提出、気象フィード、ジオフェンス更新のバックボーンとなっています。高い稼働率が現在契約に明記されており、インターネットコンテンツ配信契約を反映しています。ベンダーはサブ秒単位のデータ更新を保証するプレミアムティアを導入し、オペレーターがリスク許容度に対して支払いができるようにしています。サブティア価格設定により、ホビーパイロットも低コストでアクセスでき、広範なコンプライアンスを確保しています。

セキュリティサービスは、インフラ所有者が統合された脅威検知を主張するにつれ、年平均成長率25.12%で上昇しています。対ドローンシステムスイートがUTMダッシュボードに直接接続されるため、オペレーターはアプリを切り替えることなく警察に警告できます。保険会社は、2分以内に無許可飛行を停止できることを証明するシステムに報酬を与えており、この指標は一部のポリシーに登場するようになっています。時間の経過とともに、リアルタイムの脅威スコアが計画承認ロジックに組み込まれ、離陸前に危険な飛行をブロックする可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モデル別 – クラウドベースソリューションがリード

クラウド展開は、弾力的なコンピューティングが季節的なピークに合わせてスケールするため、2024年に最大のUTM市場シェアを獲得しました。規制当局は政策調整に役立つ匿名の統計出力を評価しており、そのフィードバックがルールサイクルを短縮しています。一部の機関は主権データのためにオンプレミスモジュールを依然として必要としているため、ハイブリッドスタックは認証コードをローカルサーバーに置きながら分析をパブリッククラウドで実行しています。この分割により、各国はデータ法に違反することなく新機能を採用できます。

オンプレミスシステムは、マイクロ秒単位のレイテンシが重要な場合やバックアップ通信が弱い場合に存続しています。鉱山サイトやオフショアリグは、ミッションデータをオンサイトに保持するローカル展開を選択する傾向があります。ベンダーは現在、リンクの変動に応じてクラウドとエッジの間を移行できるコンテナ化されたビルドを提供しており、ベンダーロックインなしにオペレーターに柔軟性を提供しています。

地域分析

北米は、連邦航空局(FAA)の構造化されたロードマップと低高度認可・通知機能プログラムに支えられ、無人交通管理市場シェアの32.80%を支配しています。ベンチャー資金と州の研究助成金により、スタートアップは新しいモジュールを迅速にフィールドテストする余裕を得ています。新たなトレンドとして、州の交通部門が法執行、通信、空港のステークホルダーをまとめる役割を果たし、新しい回廊の交渉時間を短縮しています。この調整により、北米の都市は同業他社より数ヶ月早く飛行承認を発行することが多く、予測可能なルールを求める外国オペレーターを引き付けています。

アジア太平洋地域は、中国が「低高度経済」に資金を投じ、日本が国家UTM仕様を正式化するにつれ、年平均成長率28.94%で最速の成長を記録しています。バーティポートと5G高密度化への自治体助成金により、クラウドプラットフォームは大量の交通が到来する前に稼働でき、インフラが需要に先行できることを証明しています。韓国の国家UTMバックボーンはエンドツーエンドの公共ネットワークの先例を設定しており、小規模な国々は設計を模倣する前に結果を注視しています。目に見える副作用として、ハードウェアメーカーがローカル帯域向けの無線機をより早く認証し、地域製品の発売を加速させています。

欧州は、すべての飛行に対してジオ認識、電子識別、交通情報を義務付ける拘束力のあるU-Space規則セットの下で前進しています。SESARプログラムは、さらなる自動化研究のために2億5,400万ユーロ(2億9,000万米ドル)を割り当て、航空地上接続を優先しています。[3]欧州委員会、「ドローン戦略2.0」、ec.europa.eu国境を越えたパイロットは、断片化を防ぐためにプライバシー法に対してデータトークン形式をテストしています。最近のベンダー合併は、プロバイダーが汎地域契約に対応するためのスケールを求めていることを示しており、その統合により小規模な加盟国のユーザーあたりコストが低下する可能性があります。

競合状況

サプライヤーの構成は、既存の航空電子機器大手、機動力のあるソフトウェアスタートアップ、5Gコアにリアルタイム交通管理APIを組み込む通信キャリアにわたっています。Airbus Helicoptersは標的型買収を通じて無人機能を拡大し、Thalesは予測的交通シーケンシングのためのAIモジュールを統合しています。パートナーシップが主流であり、Aloftは先進的な航空モビリティパイロットでTerra DroneおよびUniflyと協力し、ANRAはネイティブBVLOSカバレッジを組み込むために携帯電話オペレーターと連携しています。

重量物ドローン向けのペイロード対応ルーティング、山火事監視のための熱画像回廊、ブロックチェーンで保護された飛行ログ証明において、ホワイトスペースの機会が残っています。ベンダーは、さまざまな国家規制をオペレーターダッシュボードに自動マッピングするプラグアンドプレイのコンプライアンスエンジンを通じて差別化を図っています。

サイバーレジリエンスは新たな競争の場となっており、NASAのプロトタイプは都市型航空モビリティ環境向けの台帳ベースの本人確認を示しています。[4]米国航空宇宙局、「都市型航空モビリティのためのブロックチェーン対応セキュアデータ交換」、nasa.govISO/IEC 27001に基づくサードパーティ認証を取得したプロバイダーは、公益事業者および公共安全機関からの入札において優遇されます。統合が進むにつれ、上位5社のサプライヤーの合算シェアは45%に近づいており、特化した新規参入者の余地を残しながらも適度に集中した分野であることを示しています。

無人交通管理産業リーダー

Altitude Angel Ltd.

OneSky Systems, Inc.

Thales Group

Airbus SE

Unifly (Terra Drone Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:EHangとパートナーは、低高度物流を支援するために100か所の航空交通ターミナルを設置する計画を発表し、UTMカバレッジを観光ルートに拡大する取り組みの一環としています。

- 2025年4月:UniflyのプラットフォームはCorus XUAMプロジェクトの下で複数都市でのデモンストレーションを完了し、密集した都市型航空モビリティへの対応準備を確認しました。

- 2025年1月:Aloft Technologies, Inc.はDroneLinkをローンチパートナーとしてUTMソフトウェア開発キットをリリースし、外部アプリへのトラフィックスタックを開放しました。

- 2025年1月:日本に拠点を置くドローンおよび都市型航空モビリティ技術企業であるTerra Drone Corporationは、ジャカルタ郊外でUTMプラットフォームを使用したマルチドローン運用のインドネシア初のデモンストレーションを実施しました。このデモンストレーションは「技術移転を通じたグローバルサウスにおける産業協力プログラム」の一環でした。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、無人交通管理(UTM)市場を、民間および商業目的で400フィート未満の低高度ドローン飛行を調整するソフトウェア、通信リンク、地上設置型検知・回避ハードウェア、および関連サービスの一式として定義しています。金額は、これらのシステムを構築・維持するサプライヤーが獲得した収益を反映しています。

調査範囲の除外:有人航空向けの従来の航空交通管理ソリューションおよびドローンハードウェアの統合販売は計上されていません。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- 地上設置型検知・回避システム

- リモート識別デバイス

- 通信インフラ

- ソフトウェア

- UTMプラットフォームソフトウェア

- 飛行情報管理

- 空域設計とシミュレーション

- サービス

- 統合と展開

- マネージドサービス

- サポートとメンテナンス

- ハードウェア

- ソリューションタイプ別

- 通信インフラ

- 航法インフラ

- 監視インフラ

- 高度別

- 200フィート未満

- 200〜400フィート

- 最終用途産業別

- 物流・輸送

- 農業・林業

- 監視・モニタリング

- エネルギー・公益事業点検

- 緊急・災害管理

- 都市型航空モビリティ(UAM)

- サービスタイプ別

- セキュリティサービス

- 飛行情報サービス

- ネットワーク識別サービス

- 気象サービス

- 展開モデル別

- クラウドベース

- オンプレミス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、主要なアジア太平洋回廊にわたる航空航法当局者、UTMプラットフォームアーキテクト、独立したドローンオペレーター、物流フリート統合業者にインタビューを実施しています。これらの対話は、二次情報源ではほとんど定量化されない採用障壁、平均サービス料金、および見込まれる展開タイムラインを検証します。

デスクリサーチ

FAA、欧州航空安全機関(EASA)、国際民間航空機関(ICAO)などの機関からの公開データセットは、年間ドローン登録数とBVLOS免除トレンドを提供し、対応可能な飛行量を示します。GUTMAおよびAUVSIを含む業界団体は飛行時間のベンチマークを公表し、Questelを通じてアクセスされた特許ライブラリは技術普及率を明らかにします。財務的な手がかりはSECの10-K、Tenders Infoの選定入札、および航空航法サービス機関が掲載した調達リリースから収集されます。Dow Jones Factivaはタイムリーな契約ニュースでこれらのインプットを補完します。上記の情報源は例示的なものであり、多くの追加資料がエビデンスベースに供給されています。

市場規模算定と予測

トップダウンの再構築は、登録済みドローンと予測飛行時間成長から始まり、管理空域使用の普及率と平均UTMサービス料金を適用して収益プールを作成し、さらに地域の規制準備度要因でフィルタリングします。サンプリングされたプラットフォームライセンス数や推定平均販売価格×展開数などの選択的なボトムアップチェックにより合計を較正します。モデルを動かす変数には、ドローン機体群の拡大、BVLOS認可比率、義務付けられたリモートID準拠、携帯電話・5Gカバレッジ、U-Space回廊マイレージが含まれます。これらのドライバーに対する多変量回帰が2025〜2030年の予測ラインを生成し、シナリオ分析が都市型航空モビリティ回廊からの上振れを限定します。

データ検証と更新サイクル

アウトプットは2段階のアナリストピアレビューを経た後、キャリア飛行提出物および契約発表に対する分散チェックが行われます。ダッシュボードは年次で更新され、重大な政策または資金ショックが発生した場合は中間再実行がトリガーされ、クライアントリリース前に承認されます。

Mordorの無人交通管理ベースラインが信頼を得る理由

企業が異なる収益要素、タイムスタンプ、政策前提を選択するため、公表された推計はしばしば乖離します。

最大のギャップは、ドローンハードウェア販売が交通サービス収益と混合されているかどうか、選択された基準年、通貨換算のタイミング、および将来の都市型航空モビリティ飛行がどの程度積極的に織り込まれているかに起因しています。Mordorのモデルは2025年の検証済みサービス側収益のみを報告し、段階的な規制施行を調整していますが、一部の出版社はハードウェアの平均販売価格を外挿したり、均一なグローバル展開率を適用したりしています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 2億4,115万米ドル(2025年) | ||

| 2億1,470万米ドル(2024年) | グローバルコンサルタントA | 古い基準年とアジア太平洋のサンプリング不足 |

| 21億1,000万米ドル(2025年) | 産業ジャーナルB | ドローンハードウェアとパイロット訓練費用を含む |

| 1億600万米ドル(2022年) | 地域シンクタンクC | リモートID導入前のベースラインでサービス料金インフレなし |

総合すると、この比較はMordorの厳格な範囲設定、バランスの取れた変数、および年次更新サイクルが、意思決定者が機会の規模設定や市場参入計画のベンチマーク設定に際して依拠できる透明で再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

無人交通管理市場の現在の成長を牽引しているものは何ですか?

BVLOS飛行に関する規制の進展、物流需要の増加、5G・衛星接続の改善が、このセクターの強い年平均成長率を支えています。

無人交通管理市場の金額規模はどのくらいですか?

2025年の無人交通管理市場規模は2億4,115万米ドルであり、年平均成長率31.15%を反映して2030年までに9億3,562万米ドルに達すると予測されています。

現在、無人交通管理産業を支配している地域はどこですか?

北米が最高の無人交通管理市場シェアを保有していますが、アジア太平洋地域が最速で拡大しています。

クラウドベースのUTMソリューションが普及している理由は何ですか?

弾力性、低い初期コスト、迅速なアップデートを提供し、進化する規制の中でオペレーターのニーズを満たしています。

現在最も需要を生み出している最終用途セクターはどこですか?

中間マイルおよびラストマイルのドローン配送量の増加により、物流・輸送がリードしています。

市場拡大を妨げる可能性のある障壁は何ですか?

断片化した周波数帯域政策、レガシー航空交通システムとの高コストな統合、不均一なグローバル標準が重大な課題をもたらしています。

最終更新日: