LiDARドローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 299.73 百万米ドル |

| 市場規模 (2031) | 724.66 百万米ドル |

| 成長率 (2026 - 2031) | 19.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLiDARドローン市場分析

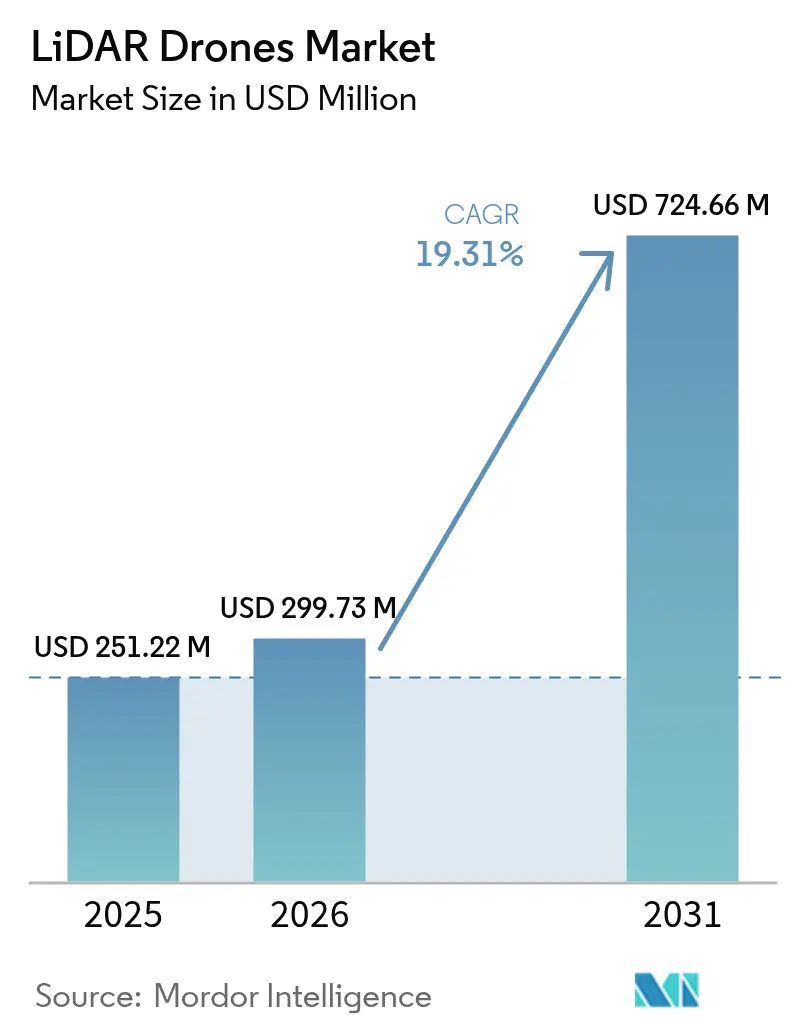

2026年のLiDARドローン市場規模は2億9,973万米ドルと推定され、2025年の2億5,122万米ドルから成長し、2031年には7億2,466万米ドルに達する見込みであり、2026年から2031年にかけて19.31%のCAGRで成長する。400米ドルという変曲点を下回る固体素子コストの突破口、主要空域市場における規制改革の後押し、建設・農業・エネルギー分野における精密マッピング需要の拡大がこの成長を支えている。回転翼プラットフォームのアップグレード、クラウドネイティブデータパイプライン、統合型ナビゲーションユニットがアドレス可能なユーザー基盤を拡大しており、軽量センサーが新たな都市部およびマイクロマッピングの機会を開拓している。北米、欧州連合、アジア太平洋地域における大規模インフラプログラムは引き続き無人システムへの測量予算を配分しており、メタン漏洩検知義務化がオイル・ガスセクターにおけるLiDARペイロードの普及を加速させている。ハードウェアのコモディティ化により、価値はアナリティクスソフトウェアおよびLiDARサービスへとシフトし、競争戦略と利益率を再編している。

主要レポートの要点

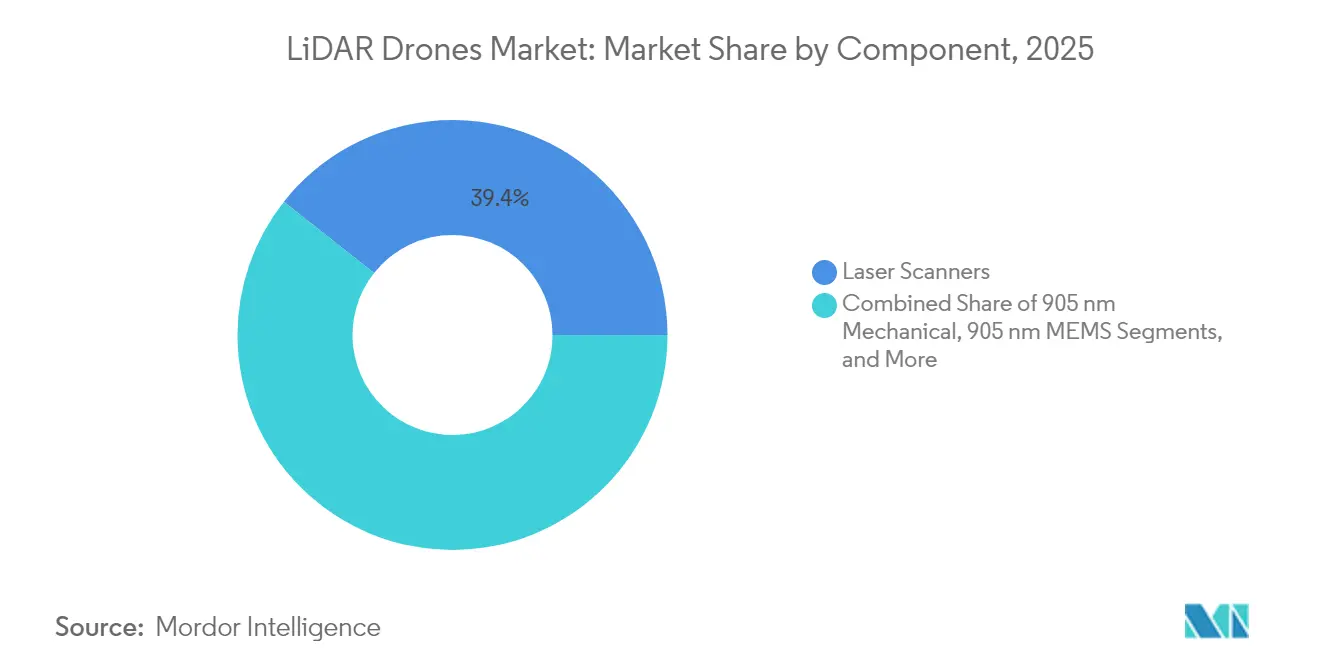

- コンポーネント別では、レーザースキャナーが2025年のLiDARドローン市場シェアの39.35%を占めてトップとなり、ナビゲーション・測位システムは2031年までに21.1%のCAGRで拡大する見込みである。

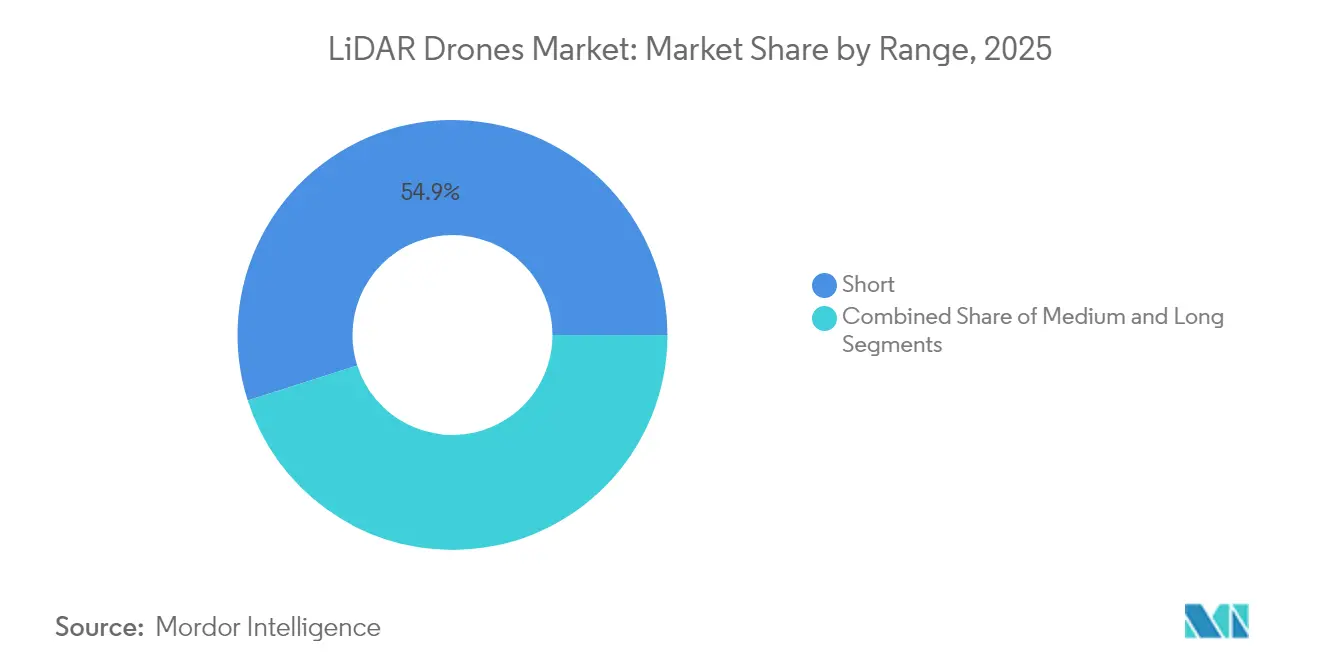

- 射程別では、短距離システムが2025年のLiDARドローン市場規模の54.92%を占め、長距離プラットフォームは2031年までに24.9%のCAGRで成長すると予測される。

- 用途別では、建設・インフラが2025年のLiDARドローン市場規模の29.45%を占め、精密農業は2026年から2031年にかけて24.8%のCAGRで成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

LiDARドローン市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 固体素子LiDARコストが400米ドルを下回り、マスマーケット向けドローンを実現 | +4.20% | 北米・中国での早期利益を伴うグローバル規模 | 中期(2~4年) |

| EU開放カテゴリー規制に後押しされた250 g未満の「マイクロマッピング」ドローンの急増 | +3.10% | 欧州が中核、規制整合地域へのスピルオーバー | 短期(2年以内) |

| 浅水域資産調査向けVTOLドローンへの水深測量LiDAR統合 | +2.80% | 世界の沿岸地域、カリブ海・地中海に集中 | 中期(2~4年) |

| クラウドネイティブSLAM・AIポイントクラウドパイプラインによる後処理リードタイムの短縮 | +3.50% | グローバル、技術先進市場に集中 | 短期(2年以内) |

| LiDAR無人航空機を使用した北米における石油・ガスメタン漏洩検知義務化 | +2.90% | 北米、規制整合管轄区域へ拡大 | 中期(2~4年) |

| 有人航空機に代わるドローンベースの地形測量を優先するアフリカ回廊融資 | +2.10% | サハラ以南アフリカ、回廊プロジェクト集中地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

固体素子LiDARコストが400米ドルを下回り、マスマーケット向けドローンを実現

フォトニクスの統合と量産化により、固体素子ユニット価格は400米ドルを下回り、小規模請負業者・農家・自治体がLiDAR搭載航空機を導入する際の歴史的なコスト障壁が取り除かれた。Hesaiの年間30万ユニットの生産量は、現在実現可能な規模の経済を体現している。機械部品の排除により信頼性が向上し、メンテナンスコストが削減され、特許出願はビームステアリング最適化に関する集中的な取り組みを示している。こうした変化により、調達先は専門測量会社を超えて、主流の建設・環境サービス分野へと拡大し、定期的なアップグレードサイクルを強化している。

EU開放カテゴリー規制に後押しされた250 g未満マイクロマッピングドローンの急増

欧州の開放カテゴリー規制では、250 g未満の航空機はパイロットライセンスなしで飛行可能であり、C0クラスドローン向けに設計されたマイクロLiDARペイロードの波を生み出している。[1]欧州連合航空安全機関、「開放カテゴリー – 民間ドローン」、easa.europa.euメーカーは重量上限を守りながら、50 pts/m²近いポイント密度を実現している。DJIのAir 3Sは、コンシューマーグレードの機体が障害物回避と基本的なマッピングのために前方向きLiDARを搭載するようになった事例を示している。都市計画者や文化遺産保護者は、手頃で迅速に展開できるツールの恩恵を受けており、カナダや日本でも同様の枠組みが生まれ、アドレス可能な基盤が拡大している。

浅水域資産調査向けVTOLドローンへの水深測量LiDAR統合

VTOLの機体はヘリコプター式の垂直離着陸と固定翼の巡航効率を組み合わせており、水深測量LiDARの理想的なプラットフォームを提供する。LeicaのChiroptera 4Xは深度25 mで毎秒14万ポイントを達成し、船舶の動員なしに沿岸インフラや洋上風力の点検を可能にする。TOPODRONEのAQUAMAPPERソリューションは山岳地帯の建設回廊でこの手法を検証し、濁った河川で2~3 cmの精度を実現した。オペレーターは有人航空機やソナー船と比較して、安全リスクの低減と迅速な動員を評価している。

クラウドネイティブSLAM・AIポイントクラウドパイプラインによる後処理リードタイムの短縮

Voxel-SLAMなどの高度なSLAMアルゴリズムは慣性入力とLiDAR入力を組み合わせてリアルタイムマップを生成し、典型的な飛行後処理を60%削減する。[2]Voxel-SLAM著者、「汎用LiDAR慣性SLAMシステム」、arxiv.orgエッジプロセッサが飛行中の初期アライメントを処理し、クラウドリソースが数時間以内に分類を完了する。機械学習モデルが植生・公共設備・地形の変化点を自動検出し、従来はプロジェクト作業の大半を占めていた手動編集の必要性を大幅に削減する。ターンアラウンドの高速化によりプロジェクトスループットが向上し、高頻度モニタリングの価値提案が強化される。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1550 nmレーザーのEMI適合ハードル | -2.30% | グローバル、管制空域では厳格 | 中期(2~4年) |

| ASEANにおける目視外飛行承認の断片化 | -1.80% | 東南アジア | 長期(4年以上) |

| 炭素電池輸送規制 | -1.40% | グローバル | 短期(2年以内) |

| 島嶼国におけるGNSS補正の限界 | -0.90% | カリブ海および太平洋の島嶼国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチペイロードリグ搭載1550 nmレーザーのEMI適合ハードル

FAA指針AC 20-183は、高出力1550 nmレーザーが無線機やレーダーと同一機体を共有する場合、厳格なEMI・被曝・眼球ハザード計算を義務付けている。[3]連邦航空局、「AC 20-183 – レーザー耐空性設置指針」、faa.gov シールドおよび波長選択フィルターによりシステムコストが15~25%増加し、マルチセンサーフリートの調達が遅延する。認証のバックログがリードタイムを延長させており、特にメタン分光・広帯域通信・GNSSを一つのリグに統合する石油・ガスオペレーターに影響が大きい。

ASEANにおける目視外飛行許可を遅延させる断片化した航空交通管理

東南アジア諸国は異なる無人交通規則を適用しており、測量会社は越境プロジェクトごとに個別の承認を取得しなければならない。シンガポールの改革により現地処理が短縮されたが、インドネシア・マレーシア・タイは依然として手動の個別審査に依存している。飛行回廊の定義やデータ共有規則の不整合が目視外飛行の普及を妨げ、複数の管轄区域にまたがる線形インフラ測量を遅延させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:センサー統合がシステム進化を形成

レーザースキャナーは2025年のLiDARドローン市場シェアの39.35%を維持し、ポイントクラウド生成における不可欠な役割を反映している。ナビゲーション・測位ユニットは21.1%のCAGRで進歩しており、センチメートル精度の慣性GNSS融合が密結合SLAMワークフローに不可欠となっている。これらの精密リファレンスパッケージは、プレミアム測量グレード成果物のLiDARドローン市場規模を支えている。熱制御モジュールやエッジプロセッサを含む第二層コンポーネントは、飛行中の特徴抽出を処理するためにAIアクセラレーターを組み込むようになっている。メーカーは開発サイクルを短縮し、フリートオペレーターの現場交換を簡素化する共通の電気・データインターフェースを展開し、総所有コストを低減している。

標準化はオープンソースミドルウェアにまで及び、LiDARコアと並行してカメラ・マルチスペクトル・磁力計ユニットのプラグアンドプレイアップグレードを可能にしている。バッテリー管理システムは、長時間飛行がセル寿命と熱限界に負荷をかけるにつれて高度化している。設計上の注意は、高周波送信機と光増幅回路間の電磁結合に対するシールドへとシフトしており、1550 nm展開の拡大によってこのテーマが増幅されている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品フォームファクター別:固定翼の勢いを伴う回転翼の優位性

回転翼航空機は2025年の総出荷量の62.4%を占め、ホバリング安定性・垂直離着陸・構造物周辺の精密測位が評価されている。ハイブリッドVTOL機は新しいながらも、それらの制御上の利点と固定翼の巡航効率を組み合わせ、オペレーターが一回の充電で50 kmを超える回廊を調査できるようにしている。固定翼設計には現在、デュアルセンサーペイロードを搭載できるモジュール式ノーズコーンと翼ハードポイントが含まれており、飛行時間あたりの測量生産性を拡大している。

LiDARドローン市場は、セルタワー・ファサード・狭小サイトのマッピングにおける回転翼の汎用性を引き続き評価しているが、ホバリング時間に関連する保険料の上昇により、地形が離着陸帯を許容する場合にオペレーターが固定翼ソーティを検討するよう促している。メーカーはクイックスワップ機体キットで対応し、乗組員が一シフト内でプラットフォームタイプをまたいで同じセンサースタックを再展開できるようにし、製品クラス間の歴史的な境界を曖昧にしている。

運用高度別:低高度運用が安全最優先の規範として定着

商業ソーティの大半は地上高120 m未満で行われ、ドローンを有人交通から分離し飛行通知を合理化する空域規則に準拠している。この高度帯は、特に建設・農業・都市計画業務において、LiDARドローン市場規模の大部分を確保している。より広い撮影範囲が地上基準点の削減を必要とする場合、オペレーターは120~300 mの飛行に対して免除を取得するが、コンプライアンス手続きが管理上の負担を増加させる。300~500 mのプロファイルを正当化するのは、山岳地帯の回廊マッピングなどのニッチなプロジェクトのみであり、地形の標高とレーダーの見通し線を考慮した許可が必要となる。

機器サプライヤーは、規制申請パッケージを簡素化するために、典型的な飛行高度に合わせてセンサーの眼球安全出力レベルとビーム発散を調整している。一部の機関は中高度回廊を開放する可能性のある性能ベースのリスク枠組みを試験しているが、広範な普及は長期的な見通しにとどまっている。

サービスモデル別:ハードウェア販売からサブスクリプション収益へ

フリートマネージャーは歴史的に機器を一括購入してきたが、予算に敏感な組織は、プラットフォーム・パイロット・アナリティクス成果物を一つの請求書にまとめたLiDARサービスのサブスクリプションをますます好むようになっている。クラウド処理とAI分類により、ベンダーは生データを一夜で処理でき、迅速なサイクルタイムを必要としながらも社内の地理空間スタッフを持たないクライアントに訴求している。アナリティクスのサービスとしてのソフトウェアは、ユーザーが比較変化検出のためにレガシーデータをアップロードするにつれて定期収益を記録している。ハードウェアOEMは、フルサービス競合他社に直面してカスタマーリレーションシップを維持するために、下取りプログラムと月次リースを提供することで対応している。

射程別:短距離システムがリード、長距離プラットフォームが加速

短距離機(100 m未満)は2025年需要の54.92%を占め、建設・点検現場における使いやすさと迅速展開の優先度を強化している。長距離モデル(500 m超)は、大規模環境モニタリング・鉱業・回廊プロジェクトがカバレッジ効率を求めるにつれて、24.9%のCAGRで成長すると予測される。ソフトウェアの進歩により、離隔距離に基づいてターゲット密度が自動的に調整され、定性的な詳細を失うことなく長距離測量が実現可能となっている。中距離システム(100~500 m)はギャップを埋め、自治体に対して直感的なパイロット訓練要件を維持しながら市街地ブロックのマッピングに十分なリーチを提供している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:建設のリーダーシップ、農業の勢い

建設・インフラプロジェクトは、BIM環境内での土工量測定・干渉検出・段階的進捗確認にLiDARを適用することで、2025年収益の29.45%を支配した。可変施肥農業と植物健康分析が精密農業を位置付け、農村ブロードバンドと農場管理ソフトウェアが収束するにつれて2031年まで24.8%のCAGRで拡大する見込みである。林業機関は樹冠を貫通するパルスを活用して幹数と生物量指数を生成し、線形インフラ所有者は回廊マッピングを適用してメンテナンス計画・侵食検出・資産ライフサイクルの最適化を行っている。

地域分析

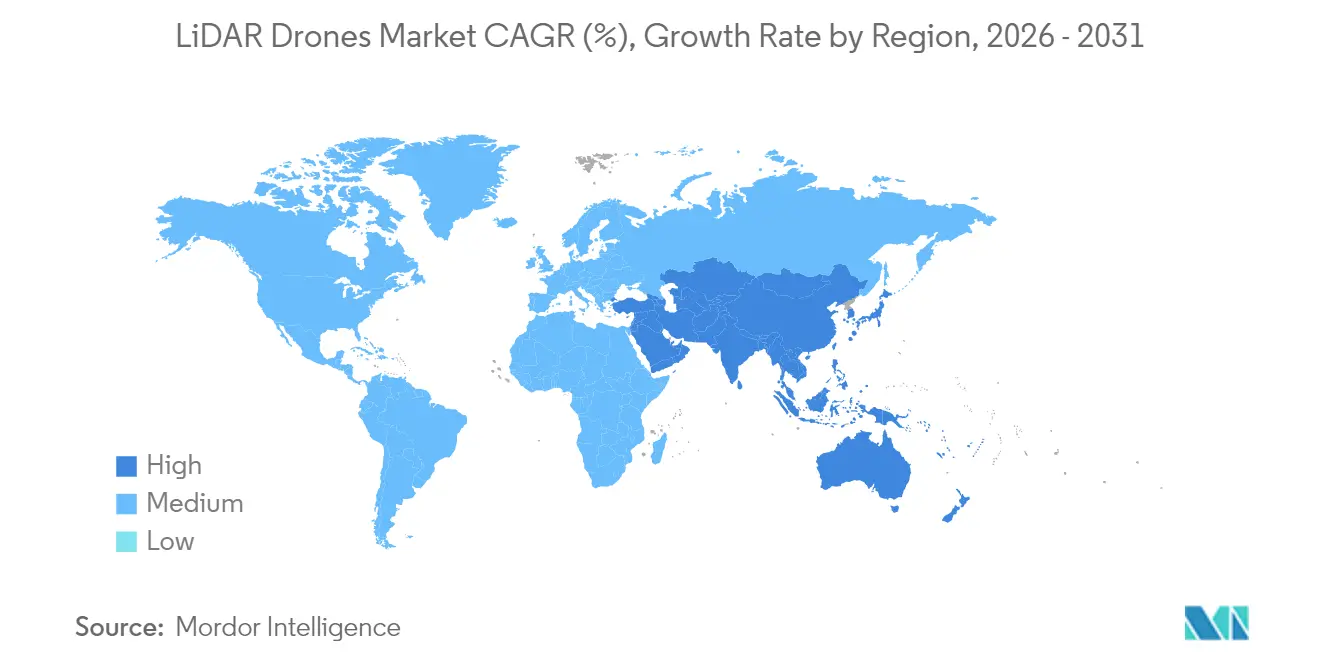

北米は2025年のグローバル収益の35.10%を維持し、確立された目視外飛行免除経路・堅牢なGNSS補正グリッド・100 kg/hの検知閾値を規定する連邦メタン漏洩規制の恩恵を受けている。エネルギー大手はEPA適合のためにフリート展開に資金を投じており、州の交通局は改修サイクルに先立って橋梁・道路のスキャンに資本を配分している。Trimbleの2025年第1四半期の8億4,100万米ドルの収益は、機械制御と測量自動化に関連した持続的な機器需要を示している。

アジア太平洋は22.80%のシェアを保有しながら最も急峻な成長傾向を記録しており、中国のLiDAR生産規模とインドのインフラ整備によって推進されている。Hesaiだけで2025年第1四半期に195,818個のセンサーを出荷しており、地域の製造力を裏付けている。インドの官民回廊は土地取得と進捗追跡のためのドローンマッピングを採用し、日本は地方自治体の水田調査に補助金を交付している。ASEANにおける目視外飛行の調和が遅れており、洋上パイプラインや送電線の偵察拡大を抑制している。

欧州はEASAの開放カテゴリーの下での統一空域規定の恩恵を受け、都市測量と文化遺産アーカイブのためのマイクロプラットフォームの普及を促進している。Hexagonは2024年第3四半期に5億6,490万ユーロ(6億6,464万米ドル)の定期収益を報告し、マクロ逆風にもかかわらずデジタルリアリティの強力な普及を示している。単一光子の進歩は効率的な国家マッピングを約束し、グリーンディールの生物多様性目標が林業・生息地LiDARベースラインへの需要を生み出している。

競争環境

この分野は中程度の競争状態にある。Hesaiなどの中国の大量生産リーダーは自動車サプライチェーンを支配し、コストカーブを活用して隣接する航空市場に参入している一方、西側の既存企業であるLeica Geosystems・RIEGL・Trimbleは、精度とサービスネットワークがプレミアムを生む測量グレードの業務においてブランド優位性を維持している。OusterとVelodyneは、車両とドローンプラットフォームにわたるファームウェアアップグレードを合理化するデジタルアーキテクチャセンサーを強調し、研究開発のクロスマーケット再利用を可能にしている。

戦略的パートナーシップが差別化を形成している。GeoCueはClogworksと提携してエンドツーエンドのソフトウェアと堅牢な機体を組み合わせ、Phase OneとCarbonixは長距離線形インフラ案件に対応するためにデュアルセンサーポッドを統合している。サプライヤーはSLAM強化ファームウェアとAI対応オンボードコンピュートに投資し、純粋なハードウェアの利益率圧縮に備えている。サービスベンダーはサブスクリプション収益を活用し、成果を機器よりも好む建設クライアント向けにデータ取得・処理・アナリティクスをバンドルしている。

浅水域点検・林業カーボン定量化・ライブ建設進捗フィードにはホワイトスペースが残っている。水深測量スキャン・マルチスペクトルイメージング・クラウドアナリティクスを単一の運用ダッシュボード内に統合できる企業は、エンドユーザーがターンキープロバイダーへの調達を集約するにつれて不均衡なシェアを獲得できる可能性がある。

LiDARドローン業界リーダー

Sick AG

Phoenix LiDAR Systems

Trimble Inc.

Velodyne / Ouster

DJI

- *免責事項:主要選手の並び順不同

市場機会と将来展望

商用スケーリングは、単発の測量飛行よりも自律性と反復性に結び付く傾向が強まっており、建設およびインフラ資産の所有者に定期的な進捗キャプチャを提供する、統合型のドローン・イン・ア・ボックス型LiDARワークフローの余地が生まれている。2026年3月、Skyports Drone Servicesはドイツのライン橋レバークーゼン橋梁プロジェクトにおいて、週次自動測量向けにBVLOS対応のドローン・イン・ア・ボックスシステムを導入した。この導入は、LiDARキャプチャがスケジュール化されたサービスとして運用可能であり、より迅速なターンアラウンドと現場人員の削減を実現できることを示している。

大規模な資産所有者による調達や公共プログラムも、従来の測量会社を超えてLiDARペイロードの対象市場を拡大している。2026年3月、DJI Enterpriseは中国国家電網公司(State Grid Corporation of China)から2億5,000万米ドルの調達契約を獲得し、これにはZenmuse L2 LiDARペイロードとドックベースの充電ステーションが含まれていた。これは、公益事業分野において艦隊規模でドック対応の点検展開へとシフトしていることを示している。米国では、FAAが2026年4月に、2024年FAA再認可法第927条に基づく規制免除の付与プロセスの詳細を示す通知を公表し、既存の適用除外の枠組みを補完するとともに、コリドーマッピングや定期点検でより長い航続距離が求められるBVLOS運航について、より標準化された承認を後押しした。インドは、政府支援による河川・排水監視を通じてもう一つの機会回廊を提供している。Genesys Internationalは2026年5月、国家クリーン・ガンガー・ミッション(National Mission for Clean Ganga)との契約を発表し、4州にわたる航空LiDAR測量とジオタグ付き映像撮影を行うことになった。これにより、環境モニタリング、洪水リスク計画、水路周辺のインフラ計画における用途が拡大している。

最近の業界動向

- 2026年6月: SICKは、Aevaの高精度LiDAR・オン・チップ技術を産業用センシング製品ラインに統合した。この統合により、より小型で高性能なLiDARアーキテクチャが可能となり、サイズ・重量・電力が制約となる、より軽量で電力効率の高い空中ペイロード設計や自律点検ワークフローへの展開を支援する。

- 2026年5月: Ousterは、ARGUS Interception GmbHのA1-Falkeネット式対無人機(対UAS)迎撃ドローンへの統合向けにデジタルLiDARを供給する戦略的契約を発表した。この提携は、堅牢で高更新レートのLiDARセンシングに対する防衛・安全保障分野の需要を浮き彫りにし、航空展開向けにソフトウェア定義型でアップグレード可能なLiDARプラットフォームへの継続的な投資を示している。

- 2024年9月: Trimbleは、UAVマッピング向けにAPX RTX直接ジオリファレンシング製品群を発表し、CenterPoint RTXを統合してベースステーションなしでセンチメートル級の測位を実現した。このアップデートは、現地のGNSS補正インフラへの依存を減らし、展開ロジスティクスを簡素化することで、分散した現場で作業するLiDARドローン運用者の現場拡張性を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、LiDARドローン市場は、空中マッピング、測量、点検、および同様のデータキャプチャ任務向けにLiDARセンサーとともに販売または展開されるドローンプラットフォームから生じる収益を対象とする。これには、LiDARドローンの提供とバンドルされる関連する統合・サービス提供も含まれる。

対象範囲の除外事項: 非UAV用途で販売される単体のLiDARセンサー、純粋なフォトグラメトリのみのドローン作業、およびLiDARキャプチャを含まない一般的なドローンサービスは除外する。

セグメンテーション概要

- コンポーネント別

- レーザースキャナー

- 905 nm機械式

- 905 nm MEMS

- 1550 nmファイバー

- ナビゲーション・測位システム

- 慣性計測ユニット

- カメラ

- 電力・熱制御モジュール

- その他のコンポーネント

- 製品フォームファクター別

- 回転翼型

- 固定翼型

- ハイブリッドVTOL型

- 運用高度別

- 超低高度(120 m以下)

- 低高度(120~300 m)

- 中高度(300~500 m)

- 射程別

- 短距離(100 m未満)

- 中距離(100~500 m)

- 長距離(500 m超)

- サービスモデル別

- ハードウェア販売

- ターンキー型LiDARサービス

- アナリティクスのサービスとしてのソフトウェア

- 用途別

- 建設・インフラ

- 環境・林業

- 精密農業

- 回廊マッピング(道路・鉄道・パイプライン)

- 鉱業・採石業

- 防衛・安全保障

- 災害管理・保険

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジアその他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を確立し、前提条件を実際の飛行運用で実現可能な範囲に結び付けるために用いられた。FAAのドローン規則や助言資料、EASAのガイダンス、その他LiDARドローンの飛行可能範囲を形作る民間航空関連の公開資料を検討した。

需要側については、USGSやその他の国家地図作成機関の刊行物、インフラおよび交通プログラム関連文書、林業・環境モニタリング関連の発表などを参考に、空中LiDARの導入がどこで進展しているかを把握した。また、企業の開示資料、投資家向けプレゼンテーション、業界団体のウェブサイト、信頼できる報道機関の記事を用いて、製品発売、一般的なペイロード性能、一般的な用途を追跡した。相互確認のため、企業財務、特許活動、出荷・貿易指標をまとめた有料サブスクリプションも参照し、時系列や方向性のあるトレンドを確認した。ここに挙げた情報源は例示であり、データ収集、検証、明確化のために他にも多くの公開情報源および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、ドローンプログラムのうち実際にLiDARを使用している割合、そしてハードウェアとして購入されるかバンドルサービスとして提供されるかを確認することに重点を置いた。APAC、EMEA、南北アメリカ全域のドローンソリューションプロバイダー、測量・マッピング利用者、技術専門家に取材し、価格設定、更新サイクル、導入時期について検証を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層: 27% | 最高経営責任者層(CXO): 21% | APAC: 51% |

| 中堅層: 52% | 機能・部門責任者: 26% | EMEA: 30% |

| 中小プレイヤー: 21% | マネージャー: 53% | 南北アメリカ: 19% |

市場規模算定と予測

規模算定は、マッピングおよび点検プログラムにおけるUAVの導入を、普及率ロジックを用いてLiDAR搭載需要プールに変換し、それを一般的なシステム価格とサービス構成を用いて価値に転換する、トップダウン型の構築から始まる。モデルの妥当性を確保するため、供給業者収益、チャネルチェック、ドローンクラス別の平均販売価格(ASP)のサンプルを用いた選択的なボトムアップ近似も実施し、合計の検証と外れ値の調整を行った。

主要な入力要素には、地上測量から空中LiDARへ移行するプロジェクトの割合、プラットフォーム選定に影響する一般的なLiDARペイロード重量と互換性の制約、任務あたりの平均飛行時間とカバレッジ(必要なシステム数に影響)、および購入者タイプ別のハードウェアとサービスの構成比が含まれる。また、BVLOSの進展状況、センサー価格動向、更新・アップグレードサイクルといった規制準備状況の指標も追跡している。これらは年間の購買パターンを左右するためである。

予測は、トレンド平滑化に基づくシナリオ分析を用いて行われ、主要な推進要因を保守的、基準、高成長の各ケースで変動させ、インタビューから得られたコンセンサスに合わせて調整した。小規模市場でボトムアップのデータポイントが不足している場合は、ドローン保有数の伸び、用途別の活動水準、地域別価格の正規化などの代替比率でギャップを処理し、専門家のフィードバックを通じて再確認した上で予測経路を確定した。

データ検証と更新サイクル

検証は段階的に行われ、最終的な数値が単一の前提条件に依存しないようにしている。算出結果は、ドローンの登録・運用動向、マッピングおよびインフラ活動指標、LiDARペイロード価格の目に見える変化といった独立した指標と照合される。差異が生じた場合は、その原因となった特定の要因まで遡って検証される。

最終承認前に、モデルはピアレビューを受け、入力ソース、単位ロジック、換算係数が再確認され、異常な変動があれば精査される。差異が明確に説明できない場合は、関連する前提条件を見直し、必要に応じて一次回答者に再度連絡して確認を行う。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう、納品前の最終確認が実施される。

モルドー・インテリジェンスのLiDARドローン市場規模と他の公表推計値との比較

LiDARドローンに関する公表数値がしばしば異なるのは、各発行元が市場を異なる基準年に固定し、バンドルサービス、分析アドオン、ドローンプラットフォーム収益をそれぞれ独自の方法で扱っているためである。その結果、2つの推計値がテーマとしては似ていても、実際には異なる収益源と時点を計上している場合がある。

この市場において、推計値の差の最大の要因は通常、選定された基準年、価格をハードウェアのみとして扱うかプロジェクト提供のサービス価値として扱うか、そして軽量センサーや統合が普及するにつれてASPがどれだけ速く低下すると想定するかである。通貨のタイミングや前提条件の更新頻度も重要であり、特に航空当局の承認やインフラ支出サイクルによって導入が左右される場合はなおさらである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| モルドー・インテリジェンス | USD 299.73 M (2026) | |

| グローバルコンサルティング会社A | USD 254.42 M (2025) | 2025年を基準年とし、より速い成長設定を用いており、サービスとハードウェアの構成比を年ごとに検証するよりも、幅広い用途拡大のシナリオに依拠している傾向が見られ、これが起点値を変動させ得る。 |

| 業界パブリッシャーB | USD 264.54 M (2025) | 市場を2025年に固定し、2026年を予測ステップとして提示しており、差異はバンドルされたプロジェクト提供の価格設定方法や、初期年におけるASP低下の適用速度によって生じ得る。 |

この表は主に、時期設定と対象範囲の扱いに起因するギャップを示しており、2つの推計値は2025年を起点とし、1つは2026年を起点としている。LiDARキャプチャが契約上のドローン業務の一部である場合に限りサービス提供を計上し、ハードウェアとサービスの構成比をインタビュー検証を用いて更新すると、2026年の起点値は異なる結果となる。これがモルドー・インテリジェンスが採用しているアプローチである。

レポートで回答される主要な質問

LiDARドローン市場の現在の規模はどのくらいか?

LiDARドローン市場は2026年に2億9,973万米ドルであり、2031年までに7億2,466万米ドルに達すると予測されている。

最も急速に成長しているコンポーネントセグメントはどれか?

ナビゲーション・測位システムは、センチメートルレベルのジオリファレンシングへの需要に牽引され、21.1%のCAGRで拡大している。

250 g未満のドローンがLiDAR普及にとって重要な理由は何か?

欧州の開放カテゴリー規制はこれらの軽量ドローンをパイロットライセンスから免除しており、密集した都市部での迅速かつ低コストのマッピングを可能にしている。

メタン規制はどのように需要に影響しているか?

北米のEPAスーパーエミッター義務化は100 kg/hの漏洩検知を要求しており、石油・ガスオペレーターがLiDAR搭載無人航空機を展開するよう促している。

最も高い成長ポテンシャルを示す地域はどこか?

アジア太平洋は、中国の製造規模とインドのインフラプログラムに支えられ、最も急峻な成長軌跡を示している。

より広範な展開を制限する課題は何か?

高出力レーザーの電磁干渉認証とASEAN諸国における断片化した目視外飛行規則が、引き続き展開スケジュールを遅延させている。

最終更新日: