サーボモーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.38 十億米ドル |

| 市場規模 (2031) | 20.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

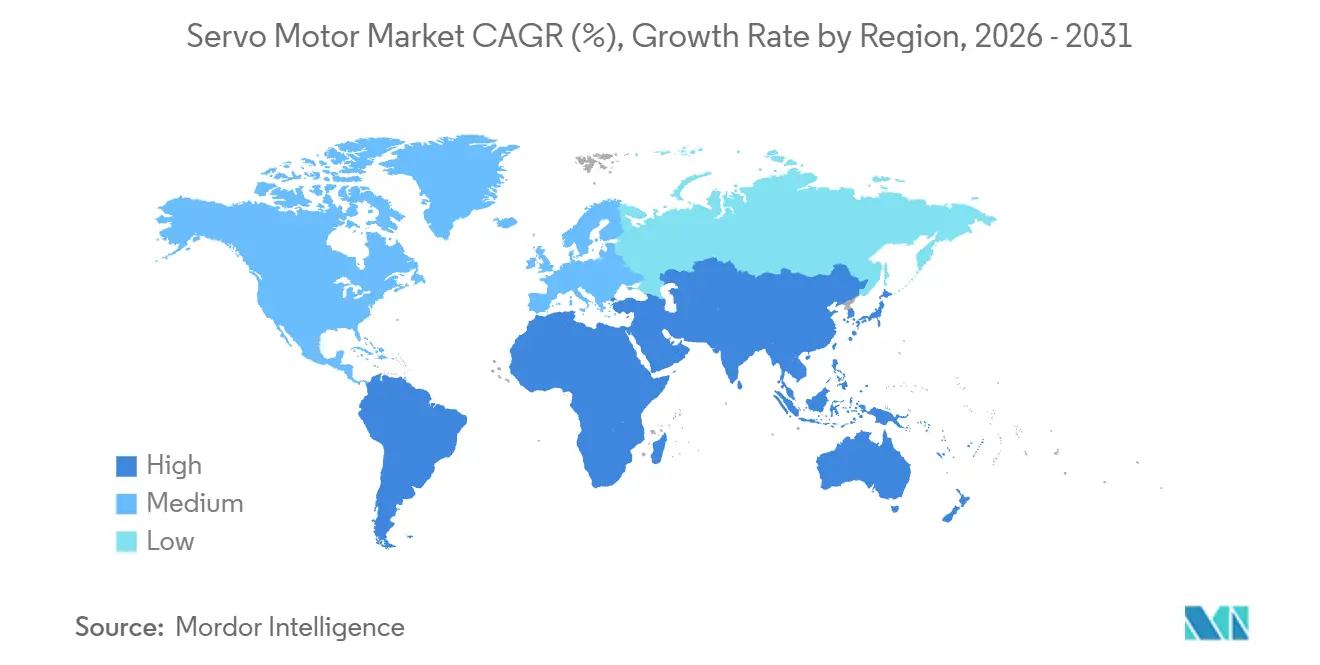

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

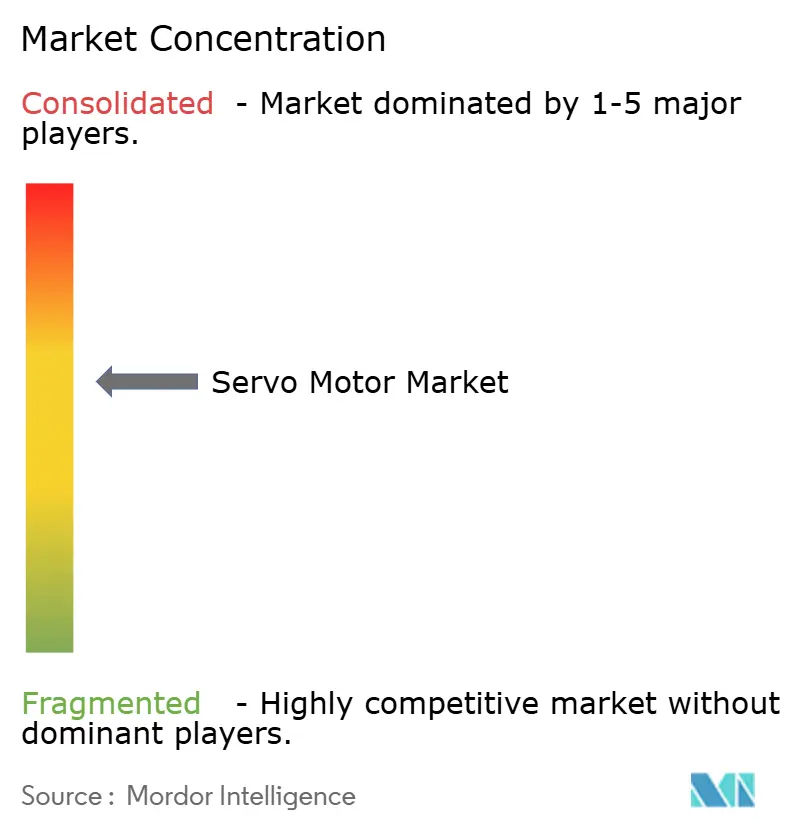

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーボモーター市場分析

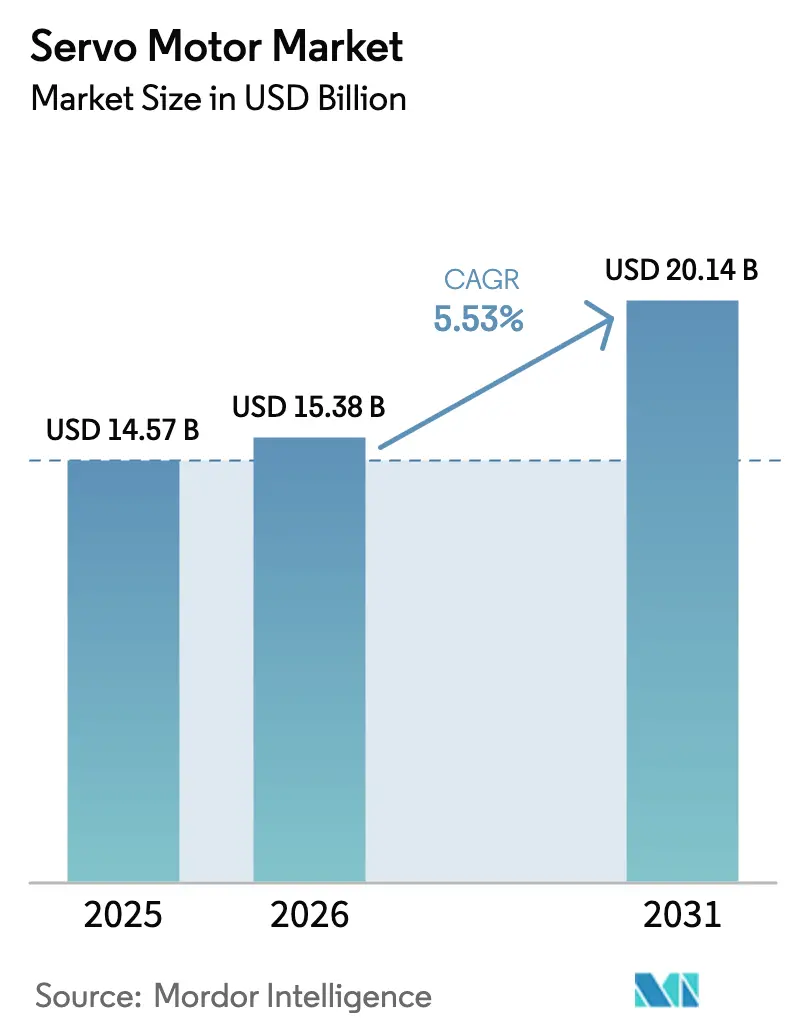

サーボモーター市場規模は、2025年の145億7,000万米ドルから2026年には153億8,000万米ドルに拡大し、2031年までに201億4,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)5.53%で成長する見込みです。この拡大は、数量主導の設備投資から精密かつデジタルネットワーク化されたモーション制御プラットフォームへのシフトによって牽引されており、単価の上昇をもたらしています。IEC 61800-9-2:2025によって導入された厳格な効率規制が、旧来のドライブをプレミアムなIE4・IE5定格ユニットへ置き換える動きを加速させており、リアルタイム診断とエネルギーコンプライアンスが主要な購買基準として初期コストを上回っています。アジア太平洋地域における大量生産の電子機器組立、協働ロボット(コボット)の導入拡大、エッジAIアナリティクスの統合が需要をさらに押し上げており、希土類磁石に関するサプライチェーンリスクやサイバーセキュリティ上の懸念が成長の見通しに影を落とし続けているものの、需要の底堅さは維持されています。

主要レポートのポイント

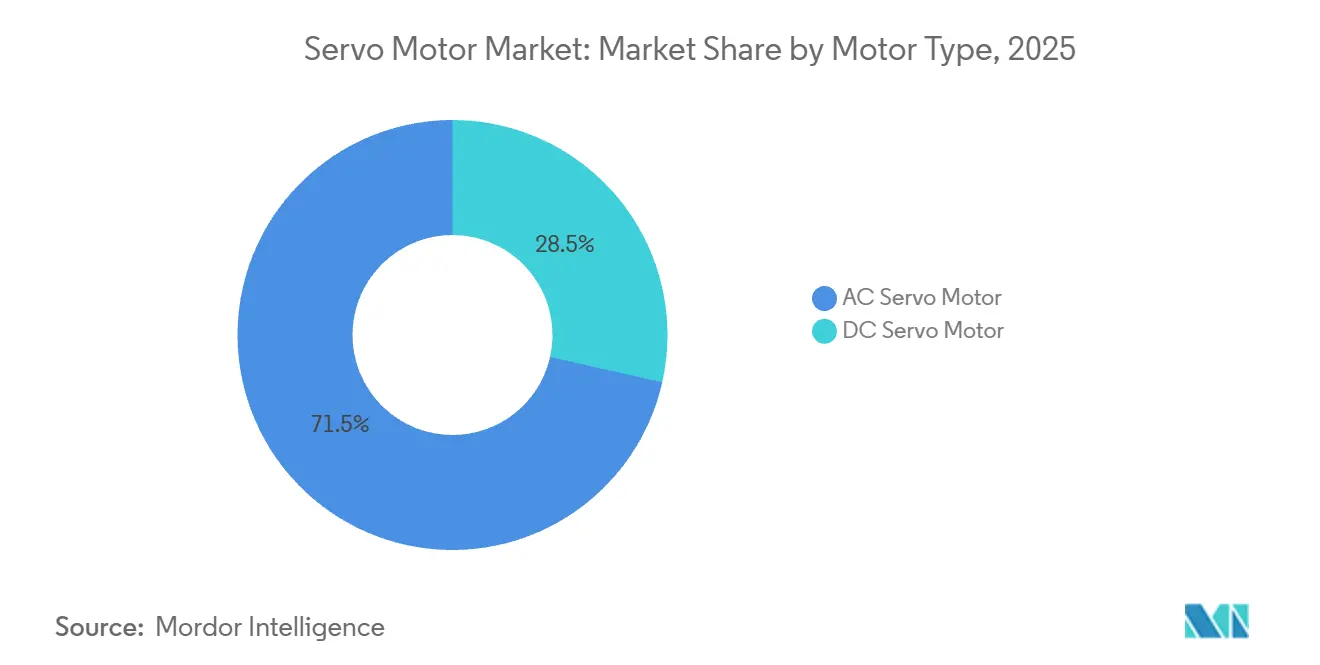

- モータータイプ別では、ACサーボモーターが2025年に71.47%の収益シェアをリード。ブラシレスDCタイプは2031年にかけてCAGR 6.47%で拡大する見込みです。

- 軸構成別では、単軸システムが2025年のサーボモーター市場シェアの63.41%を占め、多軸ソリューションはCAGR 7.32%を記録すると予測されています。

- 定格出力別では、750W~2kWの帯域が2025年のサーボモーター市場規模の38.27%のシェアを保持し、2kW超のユニットはCAGR 8.12%で拡大しています。

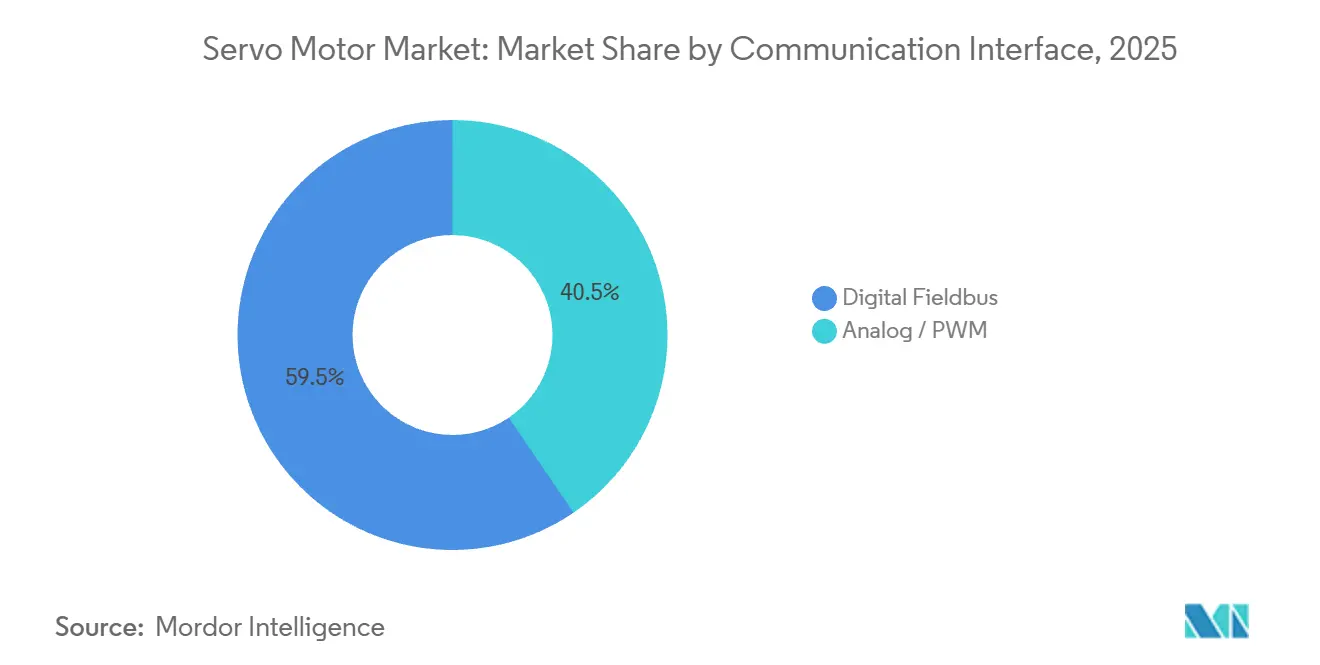

- 通信インターフェース別では、デジタルフィールドバスネットワークが2025年の設置台数の59.53%を占め、CAGR 6.32%で最も成長の速い接続オプションであり続けています。

- エンドユーザー産業別では、自動車が2025年の需要の24.63%を占めましたが、電子機器・半導体製造は2031年にかけてCAGR 8.13%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の世界収益の43.74%を占め、アフリカは予測期間中に最高のCAGR 8.13%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のサーボモーター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国際エネルギー効率基準の採用 | +0.9% | 欧州、アジア太平洋、北米 | 中期(2~4年) |

| スマートかつ柔軟な自動化に向けた産業全体の動き | +1.2% | アジア太平洋・欧州に集中するグローバル | 長期(4年以上) |

| 産業用ロボットおよび協働ロボットの導入拡大 | +1.1% | アジア太平洋、北米、欧州 | 中期(2~4年) |

| オンモーターアナリティクス向けエッジAIチップとサーボドライブの統合 | +0.7% | 北米、欧州、アジア太平洋(日本、韓国) | 長期(4年以上) |

| 医療用外骨格向け小型サーボソリューション | +0.3% | 北米、欧州、日本 | 長期(4年以上) |

| 自律型農業機械における高トルクサーボの活用 | +0.5% | 北米、欧州、ブラジル、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国際エネルギー効率基準の採用

IEC 61800-9-2:2025はIE4およびIE5のベンチマークを確立し、ベンダーに対してドライブトレインの損失を低減するための巻線・磁石・ファームウェアの再設計を迫っています。EU加盟国は2025年半ばまでに公共調達規則に同基準を組み込む見込みであり、自治体の水道ネットワークにおける大規模な改修工事を引き起こすと予想されます。日本と韓国は税額控除をコンプライアンスに連動させ、自動車塗装ラインや半導体工場における採用を加速させています。同規則はまた、全負荷効率曲線の開示を義務付けており、競争の軸を表示価格からライフサイクル運用コストへとシフトさせています。北米は遅れをとっていますが、米国エネルギー省が2027年の規制立案において同基準を参照することで、追いつく可能性が高いと見られています。[1]米国エネルギー省、「2027年家電効率規制立案に関する意向通知」、energy.gov

スマートかつ柔軟な自動化に向けた産業全体の動き

製造業者は固定式トランスファーラインを廃止し、決定論的イーサネットで接続されたサーボ駆動ガントリーとコボットを備えた再構成可能なワークセルへの移行を進めています。稼働中の産業用ロボットは2023年末時点で428万台に達しました。ドイツの機械メーカーにおけるEtherCAT普及率は2024年に62%に達し、分散クロックモーションネットワークへのシフトを裏付けています。ドライブに搭載されたエッジAIチップは最大30日前にベアリング故障を予測し、パイロットラインにおける計画外停止を40%削減しています。サーボモーター市場は、機械的精度だけでなく、データ駆動型の稼働率向上からも恩恵を受けています。

産業用ロボットおよび協働ロボットの導入拡大

2023年のロボット設置台数は541,302台に達し、コボットは前年比28%増となりました。各コボットはサブミリ秒のループクローズが可能な4~6軸の同期サーボ軸を統合しており、多軸ドライブの需要を押し上げています。日本はサーボ駆動関節を使用した設置を条件に、中小企業のコボット導入補助金として4億5,000万米ドルを拠出しました。半導体バックエンドラインでは、高速サーボデルタロボットにより毎分120回の実装を達成しており、空気圧式のスループットをほぼ2倍にしています。この性能差により、サーボは精密組立における標準的なアクチュエーション技術として定着しつつあります。

オンモーターアナリティクス向けエッジAIチップとサーボドライブの統合

推論プロセッサをドライブに直接組み込むことで、クラウドのレイテンシを排除し、IEC 62443のサイバーセキュリティゾーンに準拠した形で運用データをオンプレミスで保護します。Siemens とRockwell Automationは、2026年以降にNVIDIA Jetson Thorモジュールを搭載したドライブを出荷する計画です。ドイツのサプライヤーであるSynapticon社は、2025年に包装機器OEMに対してAI対応ドライブを15,000台納入し、製品重量の変化に応じてPIDゲインを自動調整しています。Analog Devicesの混合信号コントローラーはPWM生成とTensorFlow Liteを統合し、1kW未満のサーボにAI機能を開放しています。競争の焦点はトルク密度からソフトウェア定義の適応性へと移行しており、サーボモーター市場のアドレス可能な価値プールを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストのステッパーおよびブラシレスDC代替品の普及 | -0.6% | アジア太平洋、南米、アフリカ | 短期(2年以内) |

| 多軸サーボシステムの高い初期設備投資 | -0.5% | 南米・アフリカで顕著なグローバル | 中期(2~4年) |

| 地政学的緊張を背景とした希土類磁石のサプライリスク | -0.7% | 北米・欧州で顕著なグローバル | 長期(4年以上) |

| ネットワーク化されたモーション制御におけるサイバーセキュリティ上の懸念 | -0.3% | 北米、欧州、アジア太平洋(日本、韓国) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低コストのステッパーおよびブラシレスDC代替品の普及

オープンループ型ステッパーおよびセンサーベースのブラシレスDCモーターはサーボシステムより40~60%安価であり、アフリカや南米の価格感応度の高い購買者に訴求しています。中国のサプライヤーは2024年に1,200万台超のステッパーを出荷しており、主に3Dプリンター、CNCルーター、繊維機械のサービス用途に使用されています。Texas Instrumentsの5米ドルのエンコーダーICは、ブラシレスDCモーターにクローズドループフィードバックを追加することで境界線を曖昧にしています。その結果、コスト弾力性の高い市場ではサーボの採用が最大3年遅延しています。

地政学的緊張を背景とした希土類磁石のサプライリスク

中国は世界のネオジムおよびジスプロシウムの約90%を精製しており、2024年半ばの輸出割当の引き締めによりジスプロシウム価格が35%上昇しました。西側メーカーは磁石の備蓄とリサイクル工場への資金提供で対応しましたが、2028年以降に国内鉱山が拡大するまでは供給の安全保障は不安定なままです。[2]米国地質調査所、「鉱物商品概要 – 希土類」、usgs.gov フェライトおよびリラクタンス設計が評価されていますが、電力密度において永久磁石サーボより15~20%劣っており、近期的な代替を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:小型化ニーズを背景にブラシレスDCが勢いを増す

ブラシレスDCモーターはサーボモーター市場内で最も成長の速いシェアを占め、医療・農業・移動ロボットのOEMがコンパクトなフォームファクターを優先するなか、CAGR 6.47%で拡大しています。AC対応品は依然として2025年に71.47%の収益シェアで優位を保っており、三相グリッドを活用する重工業プロセスにおける存在感を反映しています。バッテリー駆動の手術ロボットや外骨格はフレームレスのブラシレスDCユニットを好む一方、炭化ケイ素インバーターが旧来の誘導プラットフォームとの効率差を縮めています。

AC設計は回生エネルギー回収において依然として優位性を保っており、垂直軸CNCや高層クレーン用途において決定的な特徴となっています。Yaskawa等のベンダーは次世代ACプラットフォームに23ビットエンコーダーと炭化ケイ素ドライブを統合し、平均故障間隔を100,000時間に延長してサーボモーター市場における存在感を強化しています。

軸構成別:多軸ソリューションがコボットの波に乗る

単軸システムは2025年の設置台数の63.41%を依然として占めており、主にコンベアインデックスやバルブ作動タスクに使用されています。しかし、多軸アーキテクチャは6軸の協調関節を必要とするコボットに牽引され、CAGR 7.32%で拡大しています。EtherCATおよびPROFINETバックボーンは軸間でサブマイクロ秒の同期を実現し、安全柵なしでのコンプライアントモーションを可能にしています。

自動車溶接ラインは固定式スポットガンから、パネルの歪みにリアルタイムで適応する多軸ガントリーへの移行を進めています。Siemensはビジョンガイダンスと多軸ドライブを統合したターンキーパッケージを発売し、プログラミング工数を60%削減してサーボモーター市場への浸透を深めています。

定格出力別:自律型機器の普及で高出力帯が加速

750W~2kWクラスは2025年のサーボモーター市場規模の38.27%を占める最大のセグメントであり続けていますが、2kW超のユニットはCAGR 8.12%で加速しています。自律型トラクターは可変土壌での押し付け力を維持するために5kWサーボを採用しており、精密農業におけるトルク需要を示しています。大型金属プレスや射出成形機も同様に、炭化ケイ素インバーターでIE5効率を達成する液冷10kWドライブを好んでいます。

2kW超では熱管理の課題が増大し、15~20%の価格プレミアムを伴う水冷設計の採用を促していますが、電力消費量の低減によるライフサイクルコストの節約をもたらします。一方、750W未満のモーターは、慣性とフットプリントが選定基準となる外骨格やラボオートメーションで活躍しています。

通信インターフェース別:デジタルフィールドバスが事実上の標準に

デジタルフィールドバスプロトコルは2025年に59.53%のシェアを保持し、年率6.32%で成長しており、決定論的な多軸協調への需要を反映しています。EtherCATはフレームをオンザフライで処理し、1ms以内に100軸を同期させ、半導体ウェーハハンドリングの前提条件となっています。[3]SEMI、「半導体装置市場統計」、semi.org PROFINETの旧来のPROFIBUSネットワークとの後方互換性は移行を容易にしています。

アナログおよびPWMラインは低複雑度タスクに残存していますが、IEC 62443セキュリティ規則がアナログでは提供できない暗号化通信を要求するため、陳腐化に直面しています。Rockwellが2025年にデジタル署名でポジションコマンドを検証するドライブを発売したことは、サイバーセキュリティがフィールドバスの普及を加速させていることを裏付けています。

エンドユーザー産業別:電子機器・半導体が自動車を追い越す

自動車は2025年の需要の24.63%を占めましたが、10nm未満のノードと先進パッケージングが精度要件を引き上げるなか、電子機器・半導体工場はセグメント最高のCAGR 8.13%で拡大しています。リソグラフィーステッパーは高トルクサーボで駆動されるナノメートルレベルのステージを使用しており、ウェーハ製造装置コストの約18%を占めています。

中国、韓国、台湾のSMT(表面実装)ラインはサーボデルタロボットを活用し、毎分120回の実装を達成しており、空気圧式ピッカーをはるかに上回り、サーボベンダーにとってより高い平均販売価格(ASP)を確保しています。石油・ガスなどの成熟した垂直市場は依然として油圧中心ですが、パイロット改修では遠心ポンプへのサーボドライブ適用で15~20%のエネルギー節約が示されています。

地域分析

アジア太平洋は2025年収益の43.74%を生み出し、中国のスマートフォン組立における優位性と韓国の440億米ドルの半導体設備投資(CAPEX)の波が支えています。インドでは生産連動型インセンティブ(PLI)制度の下、政府補助金が自動化支出の25%を還付し、自動車・製薬ラインにおけるサーボ採用を加速させています。[3]

アフリカは現在のサーボモーター市場では小さな割合に過ぎませんが、南アフリカのEVプログラム、ナイジェリアの食品加工の高度化、ケニアの繊維輸出に牽引され、2031年にかけてCAGR 8.13%で拡大すると予測されています。ただし、電力網の信頼性の低さとサービス専門知識の不足が低コストのステッパー代替品を競争力ある選択肢に留め、上昇余地を抑制しています。

北米と欧州は成熟市場ですが、医療機器や航空宇宙分野では二桁成長の局所的な動きが見られ、これらのセグメントはIP69Kステンレスモーターやアメリカ連邦航空局(FAA)認証ソフトウェアスタックに対してプレミアムを支払う意欲があります。南米は借入コストが10%を下回るまで回復しない可能性があるものの、ブラジルの自動車セクターが再加速する可能性があるとはいえ、マクロ経済の不安定さが輸入機器コストを押し上げ遅れをとっています。中東はサウジアラビアのビジョン2030を筆頭に、新たな産業ゾーンにサーボ駆動のCNCおよび積層造形セルを選択的に導入しています。

競合環境

サーボモーター市場は中程度の集中度を示しており、上位5社が2025年収益の約52%を占め、単一企業が15%を超えることはありません。既存企業はモーターコア、エンコーダー、炭化ケイ素ドライブの垂直統合によってシェアを守っており、その代表例がYaskawaのSigma-7シリーズで、23ビット絶対値エンコーダーを統合し、平均故障間隔(MTBF)100,000時間を達成しています。

Estun Automationなどの中国系新規参入企業は、地元の希土類供給と低い人件費を活用して価格競争力を持ちますが、エンコーダー分解能とサイバーセキュリティ機能では遅れをとっています。Siemensは2024年にモーション制御関連特許を47件出願し、そのうち60%が暗号化フィールドバス通信を対象としており、IEC 62443への準拠を重視していることを示しています。[4]Siemens AG、「モーション制御特許出願2024年」、siemens.com

ホワイトスペースの機会はエッジAIに集中しており、設置済みドライブのうちオンモーター推論を実行しているものは5%未満であり、既存企業はソフトウェアファーストの新規参入者に対して脆弱な状況にあります。しかし、根付いたサービス契約と独自のプログラミング環境が切り替えコストを生み出し、市場シェアの侵食を遅らせており、継続的ではあるが段階的な再均衡が続くと見られます。

サーボモーター産業リーダー

Yaskawa Electric Corporation

Mitsubishi Electric Corp.

Siemens AG

Rockwell Automation Inc.

Delta Electronics Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Siemensは、リアルタイム振動分析のための統合エッジAIプロセッサを搭載したSinamics S210ドライブを発売し、パイロットラインでのメンテナンスコストを35%削減したと報告しました。

- 2025年9月:Yaskawaは北九州工場の拡張に1億8,000万米ドルを投じ、年間200万台のサーボユニット生産能力を追加することを表明しました。

- 2025年8月:ABBはCodian Roboticsを9,500万米ドルで買収し、デルタロボットを包装ポートフォリオに統合しました。

- 2025年7月:Mitsubishi Electricは、医療・ラボオートメーション向けに50W~750Wの定格をカバーするMelservo-J5ブラシレスDCシリーズを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、グローバルサーボモーター市場を、産業用・商業用および一部の医療機器において位置・速度・トルクのクローズドループ制御を実現する新品の独立型ACおよびDC回転サーボモーターの販売から生じる収益として定義する。モーターは運賃・税金控除前の工場出荷価格で追跡され、需要は最初の設置地点の地理情報にマッピングされる。

対象外:統合型モータードライブパッケージ、リニアサーボドライブ、およびアフターマーケット修理サービス。

セグメンテーション概要

- モータータイプ別

- ACサーボモーター

- DCサーボモーター

- 軸構成別

- 単軸

- 多軸

- 定格出力別

- 750W未満

- 750W~2kW

- 2kW超

- 通信インターフェース別

- アナログ / PWM

- デジタルフィールドバス(CANopen、EtherCAT、PROFINET)

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 発電

- 水・廃水処理

- 金属・鉱業

- 食品・飲料

- ディスクリート産業

- 自動車

- 電子機器・半導体

- 包装

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、および南北アメリカのモーターOEM幹部、オートメーションシステムインテグレーター、および販売パートナーにインタビューを実施する。これらの対話により、出荷シェア、標準的なマージン、および新興アプリケーション(例:外骨格やEVバッテリーライン)が検証され、デスクワーク中に浮き彫りになった地域別ASPの差異が調整される。

デスクリサーチ

公開統計、電気モーターに関するUN Comtrade出荷コード、国際ロボット連盟のロボット密度データセット、Eurostat PRODCOM、および米国国勢調査局のCurrent Industrial Reportsを起点とする。これらは地域をまたいだユニットフローとベースライン価格を確立するためである。日本電機工業会や全米電気製造業者協会などの業界団体年鑑は、出力定格の内訳を詳細化するために活用される。企業の財務報告や投資家向け資料は平均販売価格とミックスシフトを提供し、これらはQuestelの特許動向およびD&B Hooversの財務スナップショットで補完される。Dow Jones Factivaは、設備増強や政策動向に関する業界ニュースをスクリーニングする。上記の情報源は例示であり、網羅的なものではない。

市場規模の算定と予測

トップダウンの需要プールは、鉱工業生産指数、新規ロボット設置台数、および工作機械出荷台数から構築され、数量は検証済みのサーボ普及率および較正済みASPティアで乗算される。結果は、選択的なボトムアップのサプライヤー積み上げおよびディストリビューターチャネルチェックによって裏付けられる。モデル内の主要変数には、労働者1万人当たりのロボット密度、稼働開始したグローバルEV組立ライン数、希土類磁石価格指数、資本財PMI、および各国のエネルギー効率規制が含まれる。予測には、コモディティ価格や政策ショックを捉えるためのシナリオ分析で補強された多変量回帰を使用し、ボトムアップデータの欠損値は、インタビューした専門家との合意に基づく地域固有の三角測量係数で補完される。

データ検証と更新サイクル

アウトプットは、承認前に2名のアナリストによるレビュー、異常値スクリーニング、および通貨・PPP整合性チェックを経る。本調査は12ヶ月ごとに更新され、関税変更や大規模な設備増強発表などの重要事象が発生した場合には中間改訂が行われる。最終的な公開前の確認により、クライアントは常に最新の見解を受け取ることができる。

信頼性の根拠:当社のサーボモーターベースラインが信頼性を持つ理由

公表されている推計値が一致しないことが多いのは、各出版社がスコープ、基準通貨年、またはASPロジックを調整しているためである。

主なギャップ要因には、小型フレームモーターの取り扱いの違い、ドライブのバンドル有無、予測更新頻度、およびアジア発データへの通貨換算方法の違いが含まれる。本調査はスコープを厳密に維持し、年次更新を行い、すべての前提条件を公開することで、戦略的計画に対する信頼性を高めている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 14.57 B | Mordor Intelligence | - |

| USD 14.44 B | Global Consultancy A | 50 W未満のユニットを除外し、2024年の出荷在庫のみに依拠 |

| USD 17.16 B | Industry Association B | サーボドライブをモーターと合算しており、合計値が過大計上されている |

| USD 9.59 B | Research Boutique C | ACモデルのみを計上し、レトロフィット需要を除外している |

この比較は、スコープの拡大や省略を排除した場合、バランスが取れ明確に文書化された当社のアプローチが、意思決定者が最小限の労力で追跡・ストレステストできる信頼性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2026年のサーボモーター市場規模はどのくらいですか?

2026年のサーボモーター市場規模は153億8,000万米ドルです。

2031年までのサーボモーターに期待されるCAGRはどのくらいですか?

市場は2031年にかけてCAGR 5.53%を記録すると予測されています。

最も成長が速いモータータイプはどれですか?

ブラシレスDCサーボモーターはCAGR 6.47%で拡大すると予測されています。

最も成長が速い地域はどこですか?

アフリカが2031年にかけて最高のCAGR 8.13%を記録すると予測されています。

デジタルフィールドバスインターフェースがシェアを拡大している理由は何ですか?

決定論的な多軸協調を可能にし、IEC 62443のサイバーセキュリティ要件を満たすことで、CAGR 6.32%の採用を促進しています。

サーボメーカーにとって主なサプライチェーンリスクは何ですか?

中国が世界の精製能力の約90%を掌握している希土類磁石への依存が、重大な供給リスクをもたらしています。

最終更新日: