トレムフヤ薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.43 十億米ドル |

| 市場規模 (2031) | 10.18 十億米ドル |

| 成長率 (2026 - 2031) | 9.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトレムフヤ薬市場分析

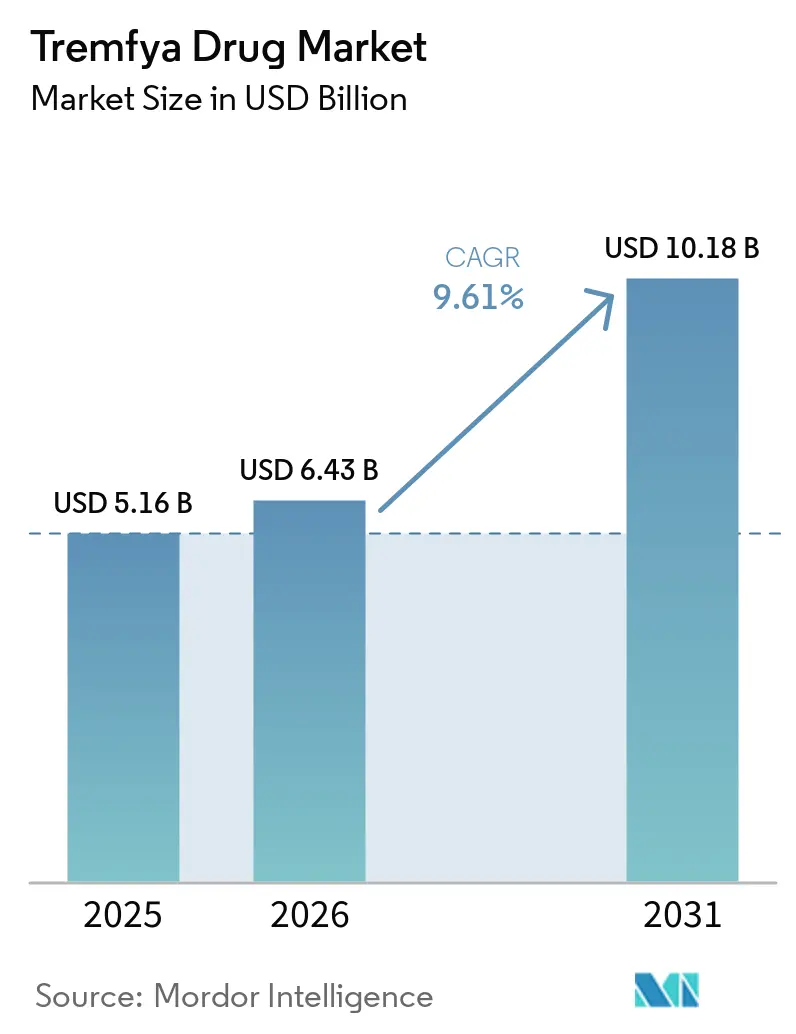

トレムフヤ薬市場規模は、2025年に51億6,000万米ドル、2026年に64億3,000万米ドルと予測され、2026年から2031年にかけて9.61%のCAGRで成長し、2031年までに101億8,000万米ドルに達する見込みです。

トレムフヤ薬市場の成長軌跡は、2024年9月の米国食品医薬品局(FDA)による潰瘍性大腸炎承認および2025年3月のクローン病承認を経て、皮膚科・リウマチ科を基盤とした領域から消化器科へと明確に拡大していることを示しています。グセルクマブは、IL-23 p19サブユニットを阻害するとともにIL-23産生細胞上のCD64にも結合する唯一の承認済み完全ヒト型モノクローナル抗体であるため、そのプロファイルはIL-23クラス内で臨床的に差別化された状態を維持しており、トレムフヤ薬市場の独自性を保っています。トレムフヤ薬市場はまた、潰瘍性大腸炎およびクローン病における完全皮下投与による導入から維持療法までのケアサイト柔軟性モデルの拡大からも恩恵を受けており、点滴施設への依存度を低下させ、日常診療における治療継続性を支援することができます。トレムフヤ薬市場は現在、炎症性腸疾患(IBD)および乾癬における他のIL-23療法、ならびに新たに承認された経口IL-23受容体拮抗薬と並存しており、競争圧力は依然として活発です。これにより治療選択肢が広がり、適応症の深さと治療順序における差別化の重要性が高まっています。同時に、2025年9月に付与された小児適応承認および2026年5月の活動性乾癬性関節炎における構造的関節損傷抑制に関するラベル拡大は、トレムフヤ薬市場のブランドライフサイクルを延長し、より広範な慢性疾患ケアの継続体制における使用を支援しています。

主要レポートのポイント

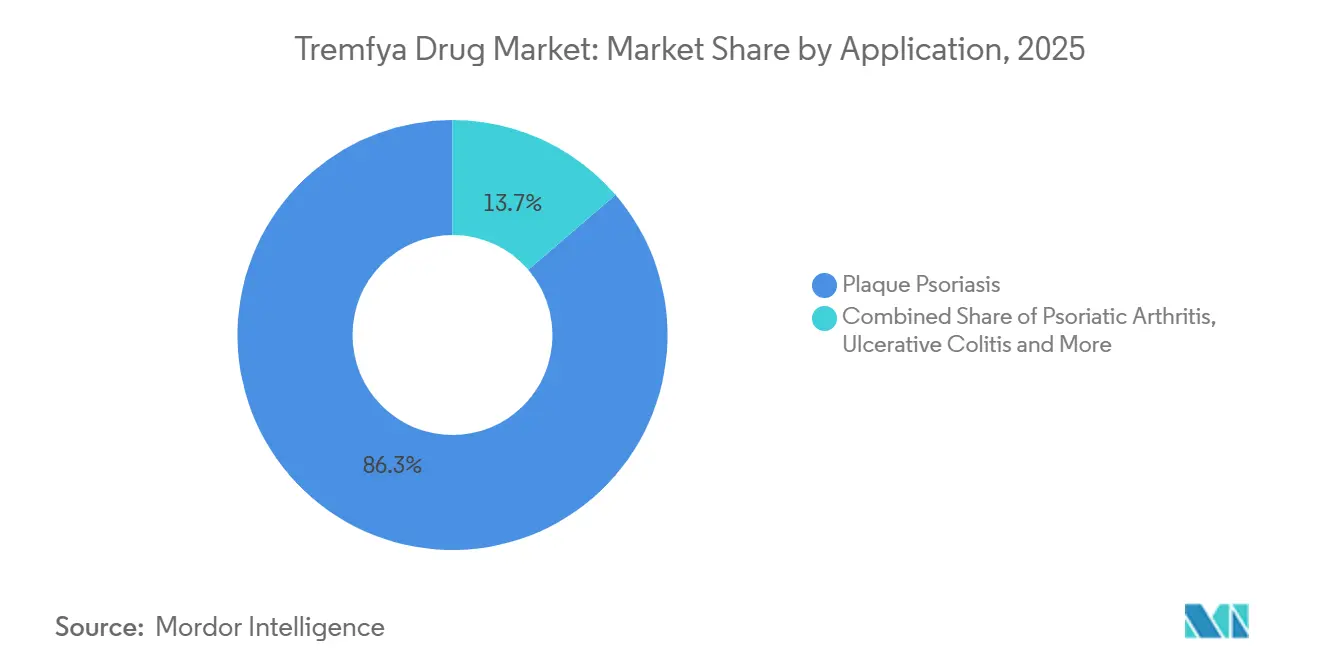

- 適応症別では、尋常性乾癬が2025年のトレムフヤ薬市場シェアの86.31%を占め、クローン病は2031年にかけて11.38%のCAGRで拡大すると予測されています。

- 投与経路別では、皮下注射が2025年の売上高の65.24%を占め、静脈内点滴は2026年から2031年にかけて10.52%のCAGRで最も高い成長を記録すると予想されています。

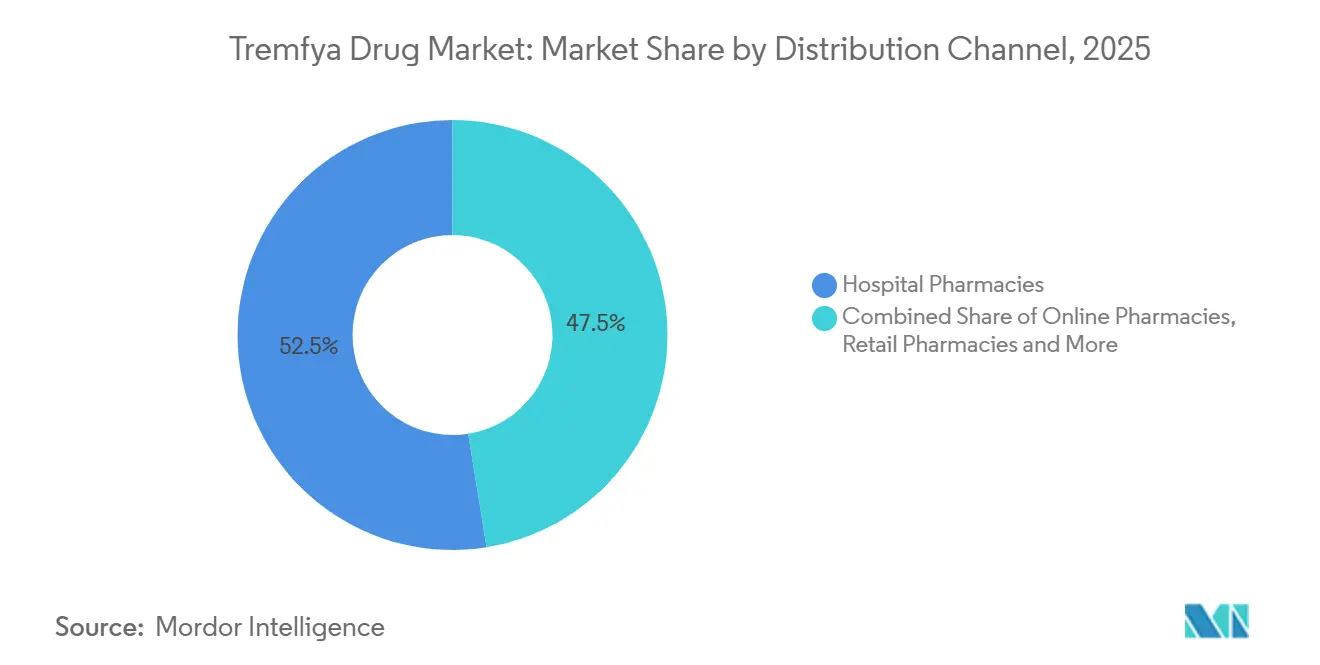

- 流通チャネル別では、病院薬局が2025年のトレムフヤ薬市場規模の52.52%を占め、オンライン薬局は2031年にかけて11.25%のCAGRで成長すると予測されています。

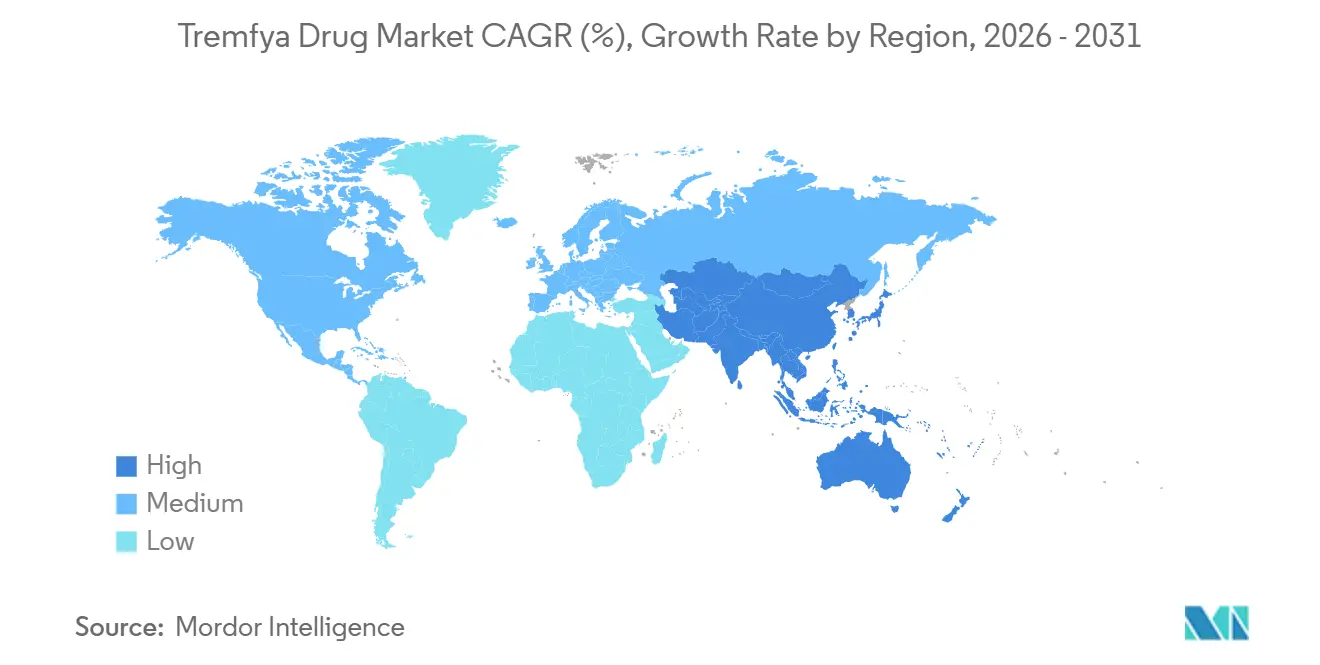

- 地域別では、北米が2025年のトレムフヤ薬市場シェアの42.22%を占め、アジア太平洋地域は2031年にかけて10.65%のCAGRで拡大すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルトレムフヤ薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 炎症性腸疾患への適応拡大 | +2.8% | グローバル、北米および欧州に集中 | 短期(2年以内)、中期(2〜4年) |

| 従来型生物学的製剤に対する持続的なIL-23差別化 | +1.5% | グローバル | 中期(2〜4年) |

| 小児および複数適応拡大によるライフサイクルの長期化 | +1.0% | 北米、欧州 | 中期(2〜4年)、長期(4年以上) |

| ケアサイト柔軟性によるアクセスと継続性の向上 | +0.9% | グローバル | 短期(2年以内) |

| 生物学的製剤の治療順序における内視鏡的寛解需要の増加 | +0.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 専門薬局および患者支援プログラムによる普及促進 | +0.5% | 北米(主要)、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

炎症性腸疾患への適応拡大

トレムフヤ薬市場は、FDAが2024年9月に潰瘍性大腸炎を、2025年3月にクローン病を承認したことで、より広い臨床基盤を獲得し、グセルクマブは狭い免疫学的プロファイルからより広範なクロスペシャルティ生物学的製剤の位置づけへと移行しました[1]Johnson & Johnson、「TREMFYAが中等度から重度の活動性潰瘍性大腸炎を有する成人に対して米国FDAの承認を取得」、Johnson & Johnson投資家向け情報、investor.jnj.com。その後、トレムフヤ薬市場はGALAXI-2およびGALAXI-3第3相試験の結果から支持を得ました。これらの試験では、クローン病における48週時点での臨床的寛解、内視鏡的反応、および内視鏡的寛解においてウステキヌマブに対する優越性が示されました。このエビデンスは重要です。なぜなら、トレムフヤ薬市場はもはやクラスの親しみやすさだけで競争しているわけではなく、治療順序が先行生物学的製剤の使用歴に従うことが多い状況において、直接比較の有効性メッセージを持つようになったからです。トレムフヤ薬市場はまた、クローン病のポジショニング文献で強調された維持期のパターンからも恩恵を受けています。主要エンドポイントを達成した患者の90%以上がステロイド依存なしにそれを達成しており、これは消化器科における深い疾患コントロールへのシフトと一致する指標です。2025年4月の潰瘍性大腸炎に対する欧州承認および2025年5月のクローン病に対する欧州承認により、米国と欧州の間のギャップが縮小し、トレムフヤ薬市場のより同期した国際的な展開が支援されました。その結果、トレムフヤ薬市場は、尋常性乾癬のみに依存した収益基盤から脱却し、治療期間と専門医によるフォローアップが構造的に高い慢性消化器疾患の使用においてよりバランスの取れた基盤へと移行しつつあります。

従来型生物学的製剤に対する持続的なIL-23差別化

トレムフヤ薬市場は、グセルクマブがIL-23 p19サブユニットを選択的に阻害するとともにCD64にも結合するという差別化されたプロファイルを維持しており、これにより広範なIL-12/23およびTNF標的生物学的製剤とは一線を画しています。トレムフヤ薬市場はまた、乾癬における長期にわたる商業的・臨床的実績という利点も持ち合わせており、処方医に安全性、継続性、切り替え行動に関する長年の親しみやすさを提供しています。高影響部位を伴う中等度乾癬において、第3b相SPECTREM試験では、グセルクマブ投与成人の74.2%がIGA 0/1のクリアランスを達成したのに対し、プラセボでは12.4%にとどまり、繰り返しの局所療法エスカレーションに留まることが多かった患者に対して疾患経過のより早期からの使用が可能となりました。この早期参入ポイントは重要です。なぜなら、トレムフヤ薬市場は重症例を超えて拡大し、体表面積だけでなく部位と日常生活への影響によって疾患負担が生じている患者にも対応できるからです。2026年5月のFDAラベル拡大により、グセルクマブは活動性乾癬性関節炎における構造的関節損傷抑制のエビデンスを持つ唯一のIL-23阻害薬となり、さらなる臨床的差別化が加わりました。これにより、放射線学的進行の予防が治療選択において長期的な重みを持つリウマチ科においても、トレムフヤ薬市場の関連性が維持されています。

小児および複数適応拡大によるライフサイクルの長期化

トレムフヤ薬市場は、FDAが2025年9月に中等度から重度の尋常性乾癬および活動性乾癬性関節炎を有する6歳以上の小児に対してグセルクマブを承認したことで、ライフサイクルプロファイルを拡大しました。これはIL-23阻害薬として初の小児適応となります。欧州の規制経路も同じ方向に進み、Johnson & Johnsonが2025年2月に欧州医薬品庁(EMA)への申請を提出し、欧州委員会が2025年12月に小児尋常性乾癬の承認を拡大しました。トレムフヤ薬市場は小児使用から耐久性を得ています。なぜなら、慢性免疫疾患では治療がより長期間継続される傾向があり、若年患者では承認された代替薬がより限られているからです。小児クローン病および潰瘍性大腸炎における進行中の第3相試験も、トレムフヤ薬市場が最終的に一つのメカニズムと一つのブランドファミリーの中で小児および成人のIBDケアにまたがる可能性のある経路を支援しています。トレムフヤ薬市場はまた、介の継続性からも恩恵を受けています。なぜなら、リウマチ科医または皮膚科医によって治療を受けた患者は、後に消化器疾患の合併症がケアの一部となった場合でも、同じ治療薬を継続できるからです。この継続性は切り替えの摩擦を低下させ、免疫介在性疾患全体にわたる長期的な専門医管理においてブランドにより広い役割を与えます。

ケアサイト柔軟性によるアクセスと継続性の向上

トレムフヤ薬市場は、グセルクマブが成人クローン病において皮下投与と静脈内投与の両方の導入オプションを持つ唯一のIL-23阻害薬であるという点で際立っており、これにより点滴のみの開始に関連した歴史的なアクセス障壁が取り除かれています。GRAVITI試験はこの優位性を支持しており、12週時点での臨床的寛解達成率はプラセボの21.4%に対してグセルクマブ群で56.1%、48週時点では200mg皮下投与4週ごと群の66.1%に対してプラセボ群で17.1%でした。トレムフヤ薬市場では、ASTRO試験が24週にわたる皮下投与による導入を支持し、FDAが2025年9月にそのオプションを承認したことで、潰瘍性大腸炎においても同様のパターンが強化されました。これは運用上重要です。なぜなら、トレムフヤ薬市場は定期的な点滴センターへのアクセスが限られた患者にも到達でき、院内点滴施設を持たない医療提供者の環境にも対応できるからです。より広い皮下投与経路はまた、トレムフヤ薬市場のチャネル経済を変化させます。なぜなら、より多くの処方箋が病院の点滴請求ではなく専門薬局のワークフローと在宅配送サポートを通じて処理できるようになるからです。長期的には、この柔軟性は点滴リソースが不均一な学術医療機関とコミュニティ医療機関の両方において、治療開始、アドヒアランス、および継続性を支援するはずです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高額な生物学的製剤の価格設定と支払者による事前承認圧力 | -1.8% | 北米(主要)、QALYベースの償還を行う欧州市場 | 短期(2年以内)、中期(2〜4年) |

| IL-23、IL-17、TYK2療法からの競争激化 | -2.1% | グローバル | 短期(2年以内)、中期(2〜4年) |

| 複雑な導入および投与経路による採用摩擦 | -0.8% | 新興市場、コミュニティ病院環境 | 中期(2〜4年) |

| 特許崖後の長期的なバイオシミラーおよびフォーミュラリーによる侵食リスク | -1.2% | グローバル、2031年以降の北米および欧州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な生物学的製剤の価格設定と支払者による事前承認圧力

トレムフヤ薬市場は依然としてアクセス上の摩擦に直面しています。なぜなら、グセルクマブは専門生物学的製剤カテゴリーに属しており、そのカテゴリーにおける保険適用規則は利用管理と正式な審査経路によって形成されているからです。潰瘍性大腸炎において、UnitedHealthcareの商業保険方針は、保険適用が承認される前に従来療法および/または先行生物学的製剤もしくはJAK阻害薬への不十分な反応が文書化されていることを要求しており、適応拡大後でも参入がいかに制限的であるかを示しています。したがって、トレムフヤ薬市場は医師の選好だけでなく、クリニックが記録を収集し、事前承認を提出し、支払者からのフォローアップ要求に対応できる速さにも依存しています。その負担は大規模な学術センターよりもコミュニティ診療所の方が重いため、トレムフヤ薬市場では試験データだけが示唆するよりも実臨床での治療開始が遅くなる可能性があります[2]UnitedHealthcare、「商業保険および個人交換医療給付薬剤方針、トレムフヤ(グセルクマブ)」、UnitedHealthcare、uhcprovider.com。これらの遅延は重要です。なぜなら、治療開始と継続性は慢性免疫疾患において密接に関連しており、特に患者が先行療法や複雑な給付設計を経て移行している場合はなおさらです。その結果、支払者管理は、トレムフヤ薬市場が新たな承認を実際の処方量に転換できる速さに対する最も明確な近期的制限の一つであり続けています。

IL-23、IL-17、TYK2療法からの競争激化

トレムフヤ薬市場は、競合するIL-23製品が乾癬およびIBDにおいてすでに確立されている混雑した免疫介在性治療環境で事業を展開しており、これにより各専門科にわたる新規患者獲得が競争的な状態に保たれています。2026年3月にイコトロキンラが乾癬に対して承認された最初の経口IL-23受容体拮抗薬となったことで、処方医は同じ広範な経路に焦点を当てた経口オプションを得ることができ、参入環境は再び変化しました。したがって、トレムフヤ薬市場は中等度尋常性乾癬において代替リスクにさらされており、生物学的製剤の有効性が依然として高い場合でも、利便性と投与経路の選好が早期の処方パターンに影響を与える可能性があります。競争はIL-23を超えて広がっています。なぜなら、IL-17およびTYK2療法が皮膚科におけるフォーミュラリーの議論と治療順序の決定を形成し続けており、クラスの存在感だけでトレムフヤ薬市場がどれだけ獲得できるかを制限しているからです。IBDにおいて、トレムフヤ薬市場は複数製品が処方される環境でシェアを獲得する必要があるため、強力な臨床的差別化が自動的に無制限の一次治療使用に結びつくわけではありません。これにより、トレムフヤ薬市場はブランドの成長がメカニズムの新規性だけでなく、適応症の深さ、投与経路の柔軟性、および治療順序における関連性に依存する可能性が高い立場に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:IBD拡大が収益構成を再バランス化

尋常性乾癬は2025年のトレムフヤ薬市場の86.31%を占めており、新しい消化器科承認がスケールアップし始める前に、ブランドがいかに強く皮膚科に根ざしていたかを示しています。この集中は、乾癬ケアにおける長年のフォーミュラリーの親しみやすさ、広範な専門医使用、およびガイドラインでの認知によって支えられており、IBDが意味のある増分量に貢献し始める前にトレムフヤ薬市場に耐久性のある基盤を与えていました。乾癬性関節炎は第2位の適応症であり続け、2026年5月にFDAラベルが活動性疾患における構造的関節損傷抑制を含むよう拡大されたことで重要性が増しました。このラベルの深さはリウマチ科医にとって重要です。なぜなら、長期管理は症状コントロールだけでなく、不可逆的な放射線学的進行に対する保護によっても形成されるからです。クローン病は最も成長が速い適応症であり、2025年3月のFDA承認、2025年5月の欧州委員会承認、およびウステキヌマブに対する48週GALAXI結果に支えられ、2026年から2031年にかけて11.38%のCAGRで拡大すると予測されています。

潰瘍性大腸炎は現在の収益貢献において第3位の適応症であり続けており、FDAが2024年9月に静脈内投与による導入を最初に承認し、その後2025年9月に皮下投与による導入オプションを承認したことでそのプロファイルが強化されました。この適応症に対する長期的な支持は、QUASAR延長試験において維持療法レジメンが92週まで症状、内視鏡的、および組織学的有効性を持続させたことに見られ、これはトレムフヤ薬業界が導入期間を超えた信頼を構築するのに役立ちます。日本における掌蹠膿疱症および紅皮症性乾癬を含む他の承認済み用途は、トレムフヤ薬市場に引き続き小規模ながら安定した収益層を加えています。予測期間にわたって、クローン病と潰瘍性大腸炎が早期の専門医採用からより広範なコミュニティ消化器科診療へと移行するにつれ、トレムフヤ薬市場は尋常性乾癬のみへの依存度が低下する可能性が高いです。この構成シフトは量的成長を支援しますが、ブランドをより段階的療法集約的な支払者環境と、医療給付と薬局給付の償還間の異なるバランスにもさらします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:皮下投与が優位、IBD導入において静脈内投与が拡大

皮下注射は2025年のトレムフヤ薬市場の65.24%を占めており、各適応症にわたる維持療法における確立された役割と、尋常性乾癬および乾癬性関節炎ケアにおける支配的な地位を反映しています。この投与経路には実用的な利点があります。なぜなら、プレフィルドシリンジ、TREMFYAペン、およびワンプレスインジェクターはすべて在宅使用をサポートし、長期治療における繰り返しのクリニック受診の必要性を低減するからです。この利便性により、トレムフヤ薬市場は継続性と自己投与が有効性と同様に重要な慢性皮膚科およびウマチ科管理における患者の選好と一致しています。静脈内点滴は現在より小さな投与経路ですが、中等度から重度の多くの患者においてIBDの導入が依然として病院に関連した点滴環境で開始されるため、2026年から2031年にかけて10.52%のCAGRで最も成長が速いセグメントです。したがって、トレムフヤ薬市場は二速の投与経路構造を示しており、成熟した皮膚および関節の適応症が皮下投与量を支援する一方、新しいIBD使用が静脈内投与の成長を押し上げています。

重要な構造的変化は、潰瘍性大腸炎およびクローン病における静脈内投与のみの開始から静脈内または皮下投与による導入への移行であり、これによりトレムフヤ薬市場を開始できる臨床環境が広がっています。FDAは2025年9月に潰瘍性大腸炎に対する皮下投与による導入を承認し、欧州委員会が2025年10月にそれに続いたことで、点滴施設が限られている場合のコミュニティ医師に対してより明確な経路が提供されました。GRAVITIデータもクローン病における完全皮下投与による導入と維持療法を支持しており、これにより適切な患者においてトレムフヤ薬市場のより多くが在宅ケアへと徐々にシフトするはずです。それでも、静脈内投与による導入は、複雑な患者や先行生物学的製剤治療失敗例が依然として厳密に監督された開始を好む三次IBDセンターにおいて耐久性のある役割を維持する可能性が高いです。これは、皮下投与シェアが時間とともに上昇するにつれても、トレムフヤ薬市場が投与経路において混在した状態を維持する可能性が高いことを意味します。

流通チャネル別:病院の基盤とデジタルアクセスの台頭

病院薬局は2025年のトレムフヤ薬市場の52.52%を占めており、IBDにおける静脈内投与による導入の重要性と、生物学的製剤処方における専門ケア環境の継続的な役割を反映しています。その地位は、事前承認調整、患者モニタリング、点滴スケジューリング、ケースマネジメントなどのバンドルサービスによって強化されており、これによりトレムフヤ薬市場は病院に関連したシステムにおいて運用上の粘着性を持っています。小売薬局は第2位のチャネルであり続けています。なぜなら、乾癬および乾癬性関節炎における皮下投与による維持療法は、最初の処方経路が確立された後、調剤を患者の自宅に近い場所へとシフトさせるからです。オンライン薬局は最も成長が速い流通チャネルであり、在宅配送ロジスティクスとアドヒアランスサポートが慢性生物学的製剤使用においてより中心的になるにつれ、2026年から2031年にかけて11.25%のCAGRで拡大すると予想されています。このシフトは、トレムフヤ薬市場が病院中心のモデルからより分散したフルフィルメントパターンへと移行していることを意味しており、特に皮下投与による導入が点滴集約的な環境以外での量を増加させるにつれてその傾向が強まっています。

米国では、トレムフヤ薬市場はすでにAcariaHealth、Walgreens専門薬局、BioPlus、およびアドヒアランス、償還、移転要件をサポートする他のパートナーを含む契約済み専門薬局強化サービスネットワークを通じて運営されています。この構造により、より多くの患者が皮下投与による維持療法を受け、さらに皮下投与による導入を受けるようになるにつれ、ブランドは薬局給付調剤のための既製プラットフォームを持つことになります。トレムフヤ薬業界はまた、二重給付アーキテクチャを反映しています。なぜなら、静脈内投与による導入は医療給付とより密接に結びついている一方、皮下投与治療は薬局給付を通じて処理される可能性が高いからです。皮下投与による導入が成長するにつれ、トレムフヤ薬市場のより大きなシェアが専門薬局チャネルへと移行すると予想されており、これによりフォーミュラリーの配置と支払者との契約の重要性が高まります。他の流通経路は規模が小さいままですが、アクセスが開放的な商業的調剤ではなく集中調達または政府フォーミュラリー掲載に依存している市場では依然として重要です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にトレムフィア薬市場の42.22%を占め、米国が各適応症にわたって早期承認を取得し、日常的に使用される専門薬局インフラが最も充実していることから、同地域は引き続き最大の地理的貢献地域となっている[3]Johnson & Johnson、「ジョンソン・エンド・ジョンソン2025年次報告書」、Johnson & Johnson、jnj.com。トレムフィア薬市場における同地域の地位は、患者が慢性治療サイクル全体にわたって負担可能性、オンボーディング、アドヒアランスを管理できるよう支するTREMFYA withMeサポートモデルによっても支えられている。Johnson & Johnsonの2025年次報告書は、トレムフィアが同社収益に実質的に貢献したことを示しており、これはトレムフィア薬市場のグローバルな規模において米国がいかに中心的な役割を果たしているかを裏付けている。カナダはブランドが確立した乾癬および乾癬性関節炎領域での存在感から恩恵を受けており、メキシコはインフラおよび資金調達パターンによってバイオロジクスの普及がいまだ制約されているため、市場規模は依然として小さい。これにより北米はトレムフィア薬市場において最も広い商業基盤を有しているが、同時に事前承認の厳格さと給付設計の複雑さに最も晒されている地域でもある。

欧州はトレムフィア薬市場において2番目に大きな地域ブロックであり、欧州委員会が2025年4月に潰瘍性大腸炎、2025年5月にクローン病、2025年10月に潰瘍性大腸炎への皮下注射誘導、2025年12月に小児尋常性乾癬を承認したことで、その地位は向上した。英国はMHRAが2025年5月にグセルクマブをクローン病および潰瘍性大腸炎に対して承認したことで、ブレグジット後の独自の経路を追加した。トレムフィア薬市場は欧州において依然として収益転換サイクルが遅い状況にある。これは、規制当局の承認後であっても、各国のHTA機関および価格交渉が広範な償還を遅らせる可能性があるためである。そのような摩擦があるにもかかわらず、欧州は依然として重要な地域である。消化器病学における治療目標が内視鏡的寛解をますます重視するようになっており、これはトレムフィア薬市場がIBD領域においてポジショニングされている方向性と合致しているためである。

アジア太平洋地域はトレムフィア薬市場において最も成長が速い地域であり、最近の承認マイルストーンが乾癬を超えてIBDへの使用を拡大するにつれ、2026年から2031年にかけて10.65%のCAGRで拡大すると予測されている。日本はそのパターンの中心にある。日本は2025年3月に潰瘍性大腸炎、2025年6月にクローン病、2026年2月に潰瘍性大腸炎への皮下注射誘導に対してグセルクマブを承認しており、これにより主要な高所得市場においてトレムフィア薬市場はより完全な投与経路と適応症プロファイルを持つこととなった。中国は、グセルクマブが尋常性乾癬およびIBD関連使用にわたってすでに広範な承認を有しており、大規模な治療対象患者基盤においてトレムフィア薬市場の長期的な拡大を支援することから、規模拡大の可能性を加えている。中東およびアフリカは採用の初期段階にあり、所得水準の高い湾岸諸国市場が使用をリードしている一方、その他の地域の貢献量は限定的である。南米も依然として規模は小さいが、ブラジルは潰瘍性大腸炎およびクローン病における承認が消化器病学でのバイオロジクス使用の基盤を生み出すことから、トレムフィア薬市場において際立っている。これらパターンを総合すると、北米が依然としてリードし、欧州が十分に支え、アジア太平洋地域が最も急速に拡大している市場の姿が浮かび上がる。

競合ランドスケープ

トレムフィア薬市場は、グセルクマブがJanssen Biotechによって製造されているため、単一のオリジネーター製品を中心に構造的に集中している。それでも、トレムフィア薬市場内の競争は適応症レベルで激しく、乾癬、乾癬性関節炎、潰瘍性大腸炎、クローン病における処方決定は、いくつかのメカニズム隣接オプションによって形成されている。したがってトレムフィア薬市場は、製品そのものの所有権よりも、各専門領域においてグセルクマブが他のIL-23、IL-17、TYK2経路に対してその地位をいかにうまく守れるかという点で競争している。クローン病においてウステキヌマブに対するGALAXI第48週優越性データはトレムフィア薬市場の臨床的な説得力を強化しているが、処方者の選択は依然として地域の診療習慣や事前の治療順序パターンに大きく依存している。これによりトレムフィア薬市場は臨床的に差別化されているが、競合から隔絶されているわけではない。

治療シーケンシングは、トレムフィア薬市場においてより重要な競争上のレバーの一つであり続けている。ドイツの実臨床クレームデータは、進行したIBDケアが抗TNF薬への事前曝露後の持続的な有効性に依存することが多いことを示しているためである。グセルクマブはそのシーケンシングロジックに適合している。GALAXIプログラムにはバイオロジクス未経験患者とバイオロジクス経験患者の両方が含まれており、後期治療ラインおよび新規開始患者への使用を支援しているためである。これは商業的に重要である。トレムフィア薬市場は、専門バイオロジクスが承認を受ける前に、支払者のステップセラピー規則を通過しなければならないことが多いためである。乾癬においては、イコトロキンラによる経口IL-23受容体拮抗作用が現在利用可能となったことで、投与経路が差別化のより鋭い点となりつつあり、これにより一部の患者や処方者が早期ライン治療について考える方法が変わる可能性がある。したがってトレムフィア薬市場は、有効性、投与経路の柔軟性、および償還アクセスが個別の強みとしてではなく、連携して機能しなければならない競争環境に置かれている。

Johnson & Johnsonは、元の乾癬基盤のみに依存するのではなく、トレムフィア薬市場を深化させる一連の戦略的施策で対応してきた。2025年3月のクローン病承認により、グセルクマブは皮下注射および静脈内注射の両誘導オプションを得た。2025年9月の潰瘍性大腸炎の更新により、同様の柔軟性が別の大規模IBD患者集団にも拡大された。2025年9月の小児承認および2026年5月の乾癬性関節炎における適応症拡大により、トレムフィア薬市場の臨床的リーチが年齢層および専門医の優先事項にわたってさらに広がった。ポートフォリオレベルでは、Johnson & JohnsonとProtagonistが2026年にイコトロキンラによる隣接する経口IL-23チャネルも開設しており、これは同社が単一のフォーマットに依存するのではなく、同一経路を中心に複数のクセスポイントを形成していることを示唆している。これによりトレムフィア薬市場は十分に守られているが、将来の成長は競合の欠如からではなく、慎重なポジショニングから生まれることも確認されている。

トレムフヤ薬業界リーダー

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:FDAは活動性乾癬性関節炎(PsA)に対するグセルクマブのラベルに構造的関節損傷抑制のエビデンスを含める補足的生物学的製剤承認申請(BLA)を承認し、この主張を持つ唯一のIL-23阻害薬として確立しました。この更新は、1,000人以上の生物学的製剤未使用PsA成人を登録し、24週時点でプラセボに対して有意に低い放射線学的進行を示したAPEX試験のデータによって支持されており、リウマチ科の処方環境において耐久性のある製品差別化を提供しています。

- 2026年2月:日本の医薬品医療機器総合機構(PMDA)が中等度から重度の活動性潰瘍性大腸炎(UC)を有する成人に対するグセルクマブの皮下投与による導入レジメンを承認し、完全皮下投与治療オプションを日本に拡大し、日本において皮下投与による導入を提供する最初のIL-23阻害薬となりました。

グローバルトレムフヤ薬市場レポートの範囲

レポートの範囲として、トレムフヤ(グセルクマブ)は特定の自己免疫疾患の治療に使用される処方薬です。これはモノクローナル抗体のクラスに属する生物学的製剤です。

トレムフヤ薬市場のセグメンテーションは、適応症、投与経路、流通チャネル、および地域によって分類されています。適応症別では、市場は尋常性乾癬、乾癬性関節炎、潰瘍性大腸炎、クローン病、およびその他の適応症を含みます。投与経路別では、皮下注射と静脈内点滴にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局、およびその他の流通チャネルに分けられています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米をカバーしています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| 尋常性乾癬 |

| 乾癬性関節炎 |

| 潰瘍性大腸炎 |

| クローン病 |

| その他の適応症 |

| 皮下注射 |

| 静脈内点滴 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 適応症別 | 尋常性乾癬 | |

| 乾癬性関節炎 | ||

| 潰瘍性大腸炎 | ||

| クローン病 | ||

| その他の適応症 | ||

| 投与経路別 | 皮下注射 | |

| 静脈内点滴 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年にかけてトレムフヤの売上成長を牽引しているものは何ですか?

成長は主に潰瘍性大腸炎およびクローン病への適応拡大、皮下投与と静脈内投与にわたる投与経路の柔軟性、および皮膚科を超えた消化器科へのより広範な使用によって牽引されています。

トレムフヤの収益に最も貢献している適応症はどれですか?

尋常性乾癬は最大の適応症であり続け、2025年の収益の86.31%を占めており、IBD使用が増加しているにもかかわらず、皮膚科が依然として現在の売上を支えていることを示しています。

トレムフヤの投与経路の中で最も成長が速いのはどれですか?

静脈内点滴は2031年にかけて10.52%のCAGRで最も成長が速い投与経路です。なぜなら、IBDの導入は依然として監督された病院ベースの開始に大きく依存しているからです。

北米がトレムフヤの収益をリードしているのはなぜですか?

北米は2025年に42.22%を占めており、早期承認、強力な専門薬局インフラ、および十分に発達した患者支援と償還経路によるものです。

米国におけるトレムフヤの主なアクセス障壁は何ですか?

事前承認は最も明確な障壁であり続けており、特に潰瘍性大腸炎において、保険適用方針が承認前に先行療法での治療失敗を要求する場合があります。

Johnson & Johnsonはどのようにしてトレムフヤを新しいIL-23オプションから守っていますか?

同社は小児承認、乾癬性関節炎における構造的関節損傷データ、および柔軟な皮下投与と静脈内投与による導入によって適応症の深さを広げながら、経口薬イコトロキンラを通じてより広範なIL-23ポートフォリオも構築しています。

最終更新日: