米国シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

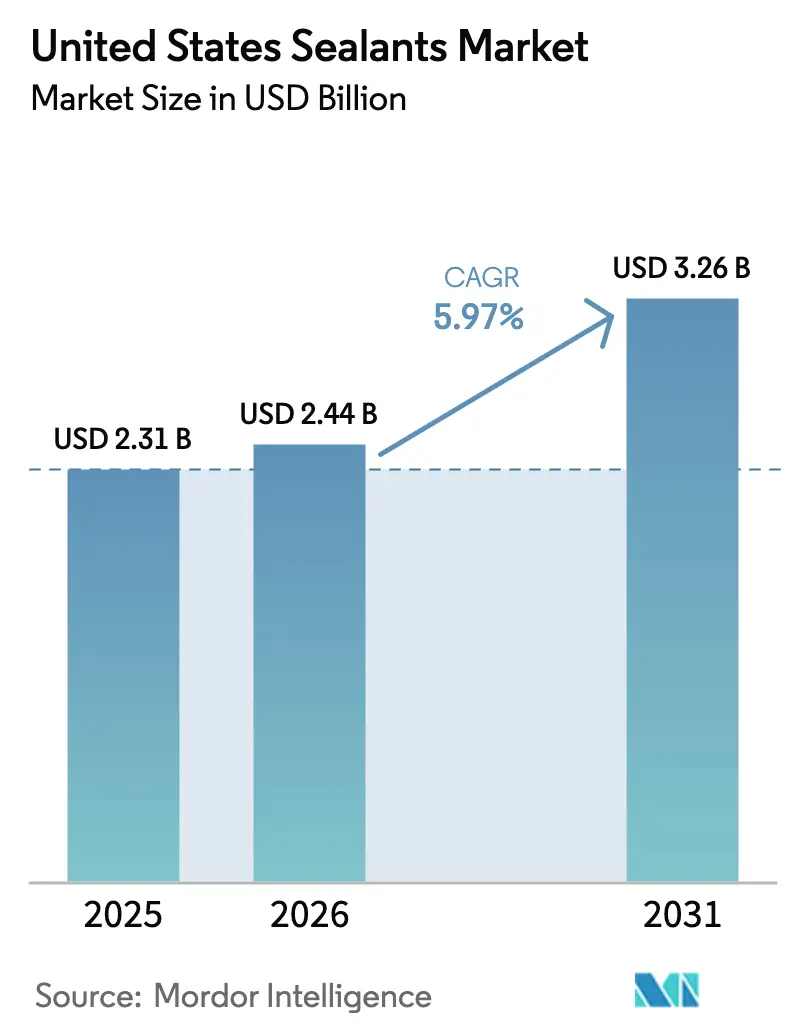

| 基準年の市場規模 (2025) | 2.31 十億米ドル |

| 市場規模 (2026) | 2.44 十億米ドル |

| 市場規模 (2031) | 3.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

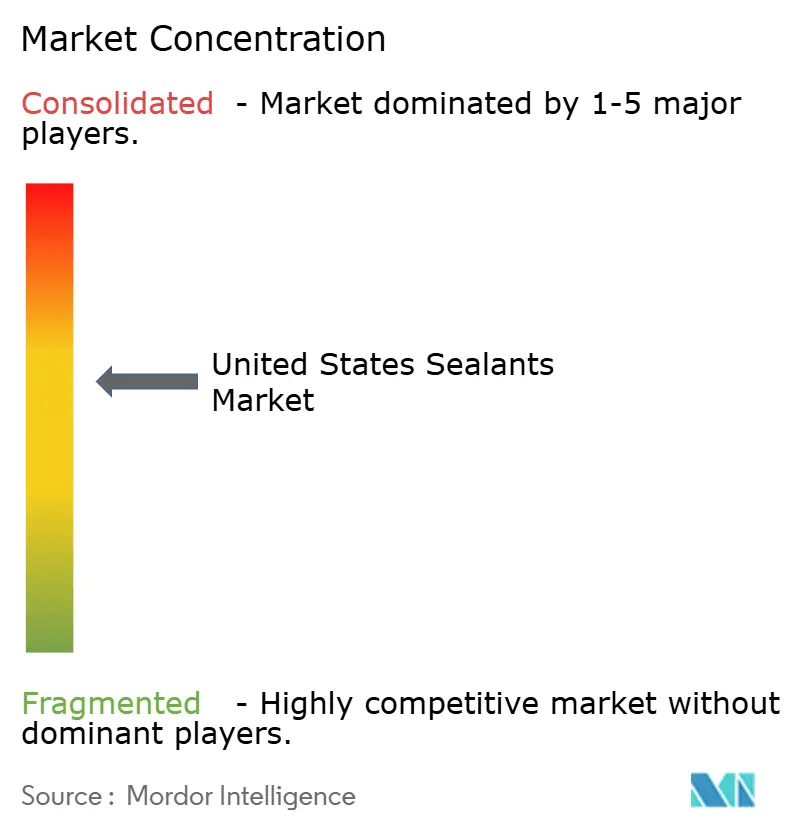

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国シーラント市場分析

米国シーラント市場規模は、2025年の23億1,000万USD、2026年の24億4,000万USDから2031年までに32億6,000万USDへと拡大し、2026年から2031年にかけてCAGR 5.97%を記録する見込みです。連邦インフラ予算配分、電気自動車(EV)バッテリーパック生産への急速な転換、および水系化学品を優遇する揮発性有機化合物(VOC)規制の強化という3つの構造的要因が、米国シーラント市場の現在の軌道に最も大きく寄与しています。シリコーングレードは引き続き売上高トップを維持していますが、ハイブリッドおよびシリル変性ポリマー(SMP)製品は、イソシアネートを使用せずに硬化し、より幅広い基材に対応し、職場安全コンプライアンスを簡素化できることから急速に拡大しています。ヘルスケア建設は最も成長の速いエンドユーザーセグメントとして台頭しており、無菌・低VOC内装仕様を重視した病院の設備投資プログラムに支えられています。地域別需要は南部が最も強いものの、バッテリーセルのギガファクトリーやモジュール建設のパイロット事業が山岳部および太平洋岸諸州に集積する西部が最も急激な伸びを示しています。

主要レポートのポイント

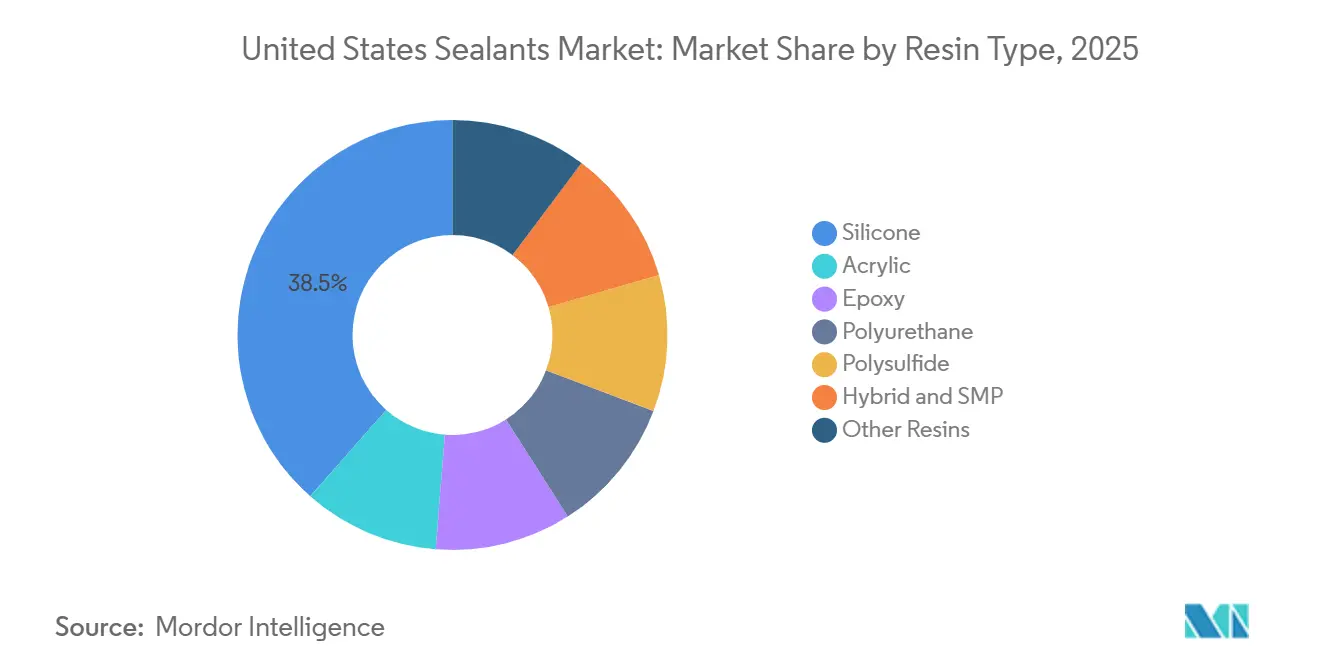

- シリコーン配合品は2025年売上高の38.50%を占め、ハイブリッドおよびSMP化学品は2031年にかけてCAGR 7.76%で進展しており、イソシアネートフリー硬化への配合シフトが決定的となっています。

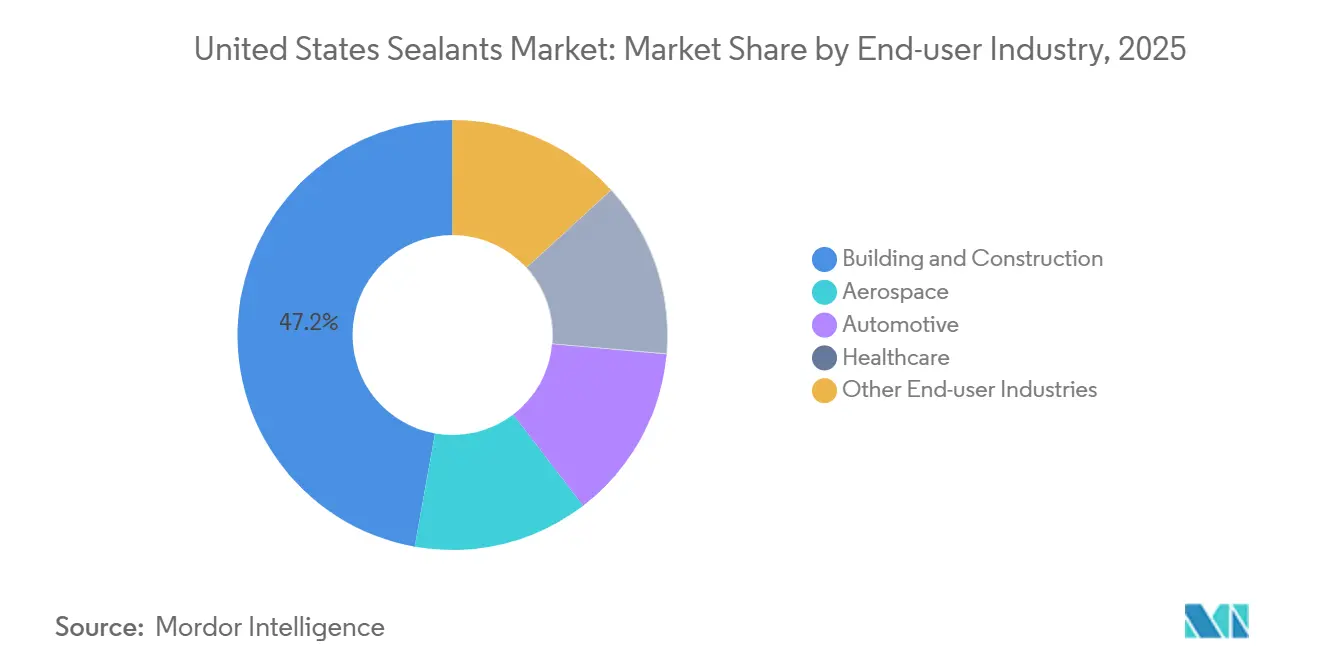

- 建築・建設が2025年出荷量の47.20%を吸収した一方、ヘルスケア用途は2026年の病院設備投資307億USDを背景に2031年にかけてCAGR 7.41%で拡大する見込みです。

- 水系技術は2025年需要の37.60%を占め、航空宇宙およびEVメーカーが二液型・湿気硬化型製品を採用するにつれ、反応性システムは2031年にかけて年率7.35%で成長する見通しです。

- 南部は2025年売上高の34.50%を獲得しましたが、西部はEVバッテリーパック製造およびモジュール建築活動を背景に2031年にかけてCAGR 7.20%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国シーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 柔軟なシーラントソリューションへの需要を牽引する住宅リノベーションの急増 | +1.2% | 南部および西部地域で特に大きな伸びを示す全国的な動向 | 中期(2〜4年) |

| 高速道路・橋梁メンテナンス用シーラント使用を加速させる連邦インフラ資金 | +0.9% | 老朽化した州間高速道路回廊を抱える州に集中した全国的な動向 | 短期(2年以内) |

| 米国製造工場におけるEVバッテリーパック液体ガスケットの採用拡大 | +1.5% | ミシガン州、テネシー州、ジョージア州、テキサス州のバッテリーセルギガファクトリーを拠点とする西部および南部 | 中期(2〜4年) |

| 事前塗布シーラントテープおよびフォームを必要とするモジュール建設の成長 | +0.8% | 全国的な動向、北東部および太平洋岸北西部での早期モメンタム | 長期(4年以上) |

| 無菌・生体適合性シーラント需要を高めるヘルスケア施設拡張へのシフト | +0.7% | 人口流入が続くサンベルト諸州が牽引する全国的な動向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

柔軟なシーラントソリューションへの需要を牽引する住宅リノベーションの急増

住宅ローンのロックイン効果に制約された住宅所有者は、アクリルラテックスやシリコーンコーキングを使用するキッチン、バス、外装のアップグレードに裁量所得を振り向けています。全米住宅建設業者協会(NAHB)は2026年のリモデリング支出が3%増加し、2027年にさらに2%増加すると予測しており、CivicScienceの調査では住宅所有者の58%が12ヶ月以内にプロジェクトを計画していることが示されています[1]全米住宅建設業者協会、「リモデリング市場予測」、nahb.org。環境保護庁(EPA)メソッド24を満たす水系アクリルは、速硬化で迅速な再塗装が可能なため、内装工事で主流となっています。メーカーは、色安定性を保ち石鹸水で洗浄できる防カビ・低モジュラスシーラントで対応しています。これらの特性は、1直線フィートあたりの価格表示が請負業者やDIY購入者の選択に影響する小売棚スペースの獲得に役立っています[2]環境保護庁、「メソッド24ガイダンス」、epa.gov 。

高速道路・橋梁メンテナンス用シーラント使用を加速させる連邦インフラ資金

インフラ投資・雇用法(IIJA)は2026年度までの高速道路プログラムに約3,500億USDを充当し、コンクリート目地補修および伸縮目地改修の契約締結を促進しています。2026年度連邦予算案では未使用の充電インフラ補助金40億USDの取り消しが提案されているものの、州交通局はASTM変位要件を満たす熱溶融ゴムアスファルト、シリコーン、ポリサルファイドシーラントの仕様を継続して採用しています。ASTM C794に基づく接着性や±25%の変位能力を含む全国的な性能基準仕様は、第三者試験に資金を投じ複数州の承認を管理できるサプライヤーへの需要を集約しています。認定試験機関を持たない中小の地域コンパウンダーは参入障壁の高まりに直面しています。

米国製造工場におけるEVバッテリーパック液体ガスケットの採用拡大

自動車OEMは圧縮成形ガスケットをバッテリーパックフランジに直接ディスペンスする液体ガスケット(FIPG)に置き換えています。この方法は硬化時間が30分未満に短縮されるため高いスループットを実現し、重量増加につながる二次締結具を排除します。HenkelのLOCTITEプラットフォームおよびRAMPFソリューションが現在の導入をリードしており、エネルギー省から65億7,000万USDの融資を受けたRivianのジョージア州90万平方フィートの組立複合施設もその一例です。NEVIグラントの取り消し可能性が短期的な不確実性をもたらしているものの、長期的な電動化計画により投資パイプラインは活発に維持されています。熱伝導性添加剤とUL 94 V-0適合を備えたシーラントは、コモディティ消耗品ではなく熱管理部品の不可欠な要素として位置づけられ、プレミアム価格帯を支えています。

事前塗布シーラントテープおよびフォームを必要とするモジュール建設の成長

労働力不足(請負業者の82%が熟練労働者の不足を報告)および前年比4.5%の賃金上昇は、事前塗布ブチルテープや一液型ポリウレタンフォームを備えた工場製壁パネルやバスルームポッドの魅力を高めています。管理された屋内製造はASTM E2357の気密バリア性能を向上させ、現場でのコーキング作業を最大40%削減できます。早期採用は太平洋岸北西部および北東部で最も活発ですが、より広範な普及にはコード担当官による第三者試験データの受け入れと、メーカーによる外皮耐用年数保証の提供が必要です。パネル組立時に塗布されるホットメルトビードは輸送中に硬化し、施工準備が整った状態で到着するため、シェアを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 価格戦略に影響するシリコーン原材料コストの変動 | -0.6% | アジアのモノマー輸入に依存する西海岸フォーミュレーターに特に大きな影響を与える全国的な動向 | 短期(2年以内) |

| 溶剤系シーラントの使用を制限する厳格なVOC規制 | -0.9% | カリフォルニア州空気資源局(CARB)に準拠したルールを持つカリフォルニア州および北東部諸州、全国製品ポートフォリオへの波及 | 中期(2〜4年) |

| 従来のシーラント量を侵食する新興バイオベース接着剤技術 | -0.4% | 全国的な動向、早期採用セグメント(グリーンビルディング、機関調達)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格戦略に影響するシリコーン原材料コストの変動

ジメチルジクロロシランおよびポリジメチルシロキサンのフィードストック価格は、中国の新疆・内モンゴル拠点におけるエネルギーおよびシリコンメタルコストに連動して変動します。米国労働統計局は2025年11月までにアルミニウム圧延品価格が25%上昇したことを指摘しており、これは包装・製造間接費に波及する広範な金属インフレの代理指標となっています。垂直統合や長期フィードストック契約を持たないフォーミュレーターは粗利益率の圧縮に直面し、コストをディストリビューターに転嫁せざるを得ません。競争上の対応策としては、デュアルソーシング、自社モノマー投資、および高い単価が原材料変動を吸収できるガラス・金属ファサード向けプレミアムアセトキシ硬化シリコーンへのポートフォリオシフトが挙げられます。

溶剤系シーラントの使用を制限する厳格なVOC規制

南海岸大気質管理地区(SCAQMD)のルール1168は、非多孔質基材向け建築用シーラントのVOC含有量を250 g/L、多孔質基材向けを20 g/Lに制限しており、南カリフォルニアにおける多くの溶剤系ポリウレタンおよびネオプレン製品を事実上段階的に廃止しています。カリフォルニア州空気資源局(CARB)との整合および北東部のオゾン輸送委員会との調和は、フォーミュレーターが物流効率のためにSKUを合理化することで制限を全国的に拡大しています。再配合や生産ラインの改修に資金を投じられない中堅サプライヤーは、EU塗料指令にすでに適合した欧州ポートフォリオを持つ多国籍企業にシェアを奪われています。コンプライアンスのタイムラインにより研究開発費は複数年にわたって分散されますが、在庫の評価損や新たな包装要件が短期的に運転資本を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:イソシアネートフリー硬化がOEMを引き付けるにつれハイブリッドが台頭

シリコーンは2025年売上高の38.50%を占め、-60℃から+200℃の温度範囲でUV安定性を要求する用途において米国シーラント市場シェアを確固たるものにしています。ハイブリッドおよびSMPは、自動車および外装グレージングの仕様担当者がプライマーレス接着とイソシアネートフリーの職場プロファイルを優先するにつれ、2031年にかけてCAGR 7.76%を達成すると予測されています。ポリウレタンは高速道路目地および工業用床の分野を維持し、水系アクリルは塗装可能で水洗浄できることから内装リモデリングで主流を占めています。

ハイブリッドおよびSMP製品はフタル酸エステル可塑剤に対する規制上の精査から恩恵を受け、再配合の勢いを高めています。PPGがH1 2027稼働予定でノースカロライナ州シェルビーに建設中の3億8,000万USD規模の工場は、複合材航空機向けの特殊ポリサルファイドおよびエポキシプログラムを支え、コモディティ量がSMPに移行する中でも継続的な需要を確認しています。HenkelによるATP Adhesive Systemsの2億7,000万ユーロの買収は、EVバッテリーエンクロージャー向けハイブリッド技術のラインナップを強化し、輸送用途における米国シーラント市場規模を拡大しています。

技術別:航空宇宙およびEV需要による反応性システムの急増

水系システムは全国的なVOCコンプライアンス義務に後押しされ、2025年需要の37.60%を占めました。湿気硬化型、二液型、UV硬化型技術を含む反応性化学品は、航空宇宙OEMが耐燃料性ポリサルファイドを採用し、EV組立業者がバッテリーパックシーリング用二液型シリコーンビードを統合するにつれ、2031年にかけて年率7.35%で拡大すると予測されています。

かつて包装分野に限定されていたホットメルト配合品は、工場ラインが輸送中に硬化するビードを塗布することで現場作業を削減するプレハブパネルへと移行しています。溶剤系量はルール1168およびCAGR規制の下で構造的な減少に直面しており、フォーミュレーターは研究開発を反応性または水系代替品に集中させています。この移行により平均販売価格が向上し、米国シーラント市場全体の価値ミックスが高まっています。

エンドユーザー産業別:無菌建設の加速によりヘルスケアが他を凌駕

建築・建設は2025年出荷量の47.20%を維持しましたが、ヘルスケアプロジェクトは2030年の設備投資予測388億USDに支えられ、2031年にかけてCAGR 7.41%を記録する見込みです。GeisingerのUSD 9億ドルのキャンパス拡張などのプロジェクトでは、ASTM C920およびLEED IEQクレジットに適合する抗菌シリコーンおよび低VOCアクリルが仕様として採用されています。

自動車需要は二極化しており、従来の内燃機関ボディシーム用途が減少する一方、EVバッテリーパック向けの高付加価値液体ガスケットが失われたトン数を補い、輸送セグメントにおける米国シーラント市場規模を維持しています。航空宇宙はニッチながら高マージンの分野であり、FAA認定複合材胴体組立を対象とした専用ポリサルファイド施設へのPPGの投資がその証左となっています。

地域分析

南部は2025年売上高の34.50%を獲得し、非住宅着工額2,937億USDと堅調な一戸建て許可件数に支えられ、米国シーラント市場を強固なものにしています。高い人口流入、有利な税制、およびIIJAの下での継続的な高速道路拡張が、外装クラッディングおよび目地補修向けアクリルラテックスの消費を持続させています。Methodist Stone Oakの1億400万USD投資に代表されるヘルスケア施設建設は、手術室における無菌グレードシリコーン需要を増幅させています。

西部は2031年にかけてCAGR 7.20%で最も速い地域拡大を享受しており、低VOCまたは事前塗布シールを仕様とするバッテリーパック製造クラスターおよびモジュールパネル製造工場に牽引されています。SCAQMDルール1168の下での厳格なVOC規制はサプライヤーに水系・反応性製品の革新を促し、全国的に波及する技術リーダーシップポジションを生み出しています。労働力不足(建設業者の82%が熟練労働者の不足を報告)はモジュール採用を加速させ、プレハブパネル向けホットメルトシーラント量の増加につながっています。

北東部と中西部の市場は合わせて2025年売上高の30%強を占めています。人口増加の鈍化と老朽化した住宅ストックにより支出はリノベーションに傾き、優れた接着プロファイルを持つプレミアムハイブリッドおよびシリコーン製品が支持を集めています。オゾン輸送委員会とカリフォルニア州VOC上限との整合が水系への移行を加速させ、全国流通を簡素化し、米国シーラント市場全体の一貫性を強化しています。

競合環境

米国シーラント市場は適度に集約されています。競争の激しさは、低炭素フィードストックの確保、国内生産能力の拡大、および流通深度を獲得するための合併という3つのテーマを中心に展開しています。HenkelによるATP Adhesive Systemsの2億7,000万ユーロの買収は、EVラインのイソシアネートフリーハイブリッドポートフォリオを強化しています。Sikaは2億2,000万スイスフランのAkkim買収を完了し、ニアショアリング需要に対応するための米国新工場計画を発表し、増分市場シェア獲得への野心を示しています。

PPGのノースカロライナ州シェルビーにおける3億8,000万USD規模の施設は高付加価値ポリサルファイド航空宇宙製品を対象とし、FAA認定・耐燃料性化学品によって同社を差別化しています。BASFのバイオマスバランスポリオールは炭素フットプリントを18〜20%削減し、顧客のESGスコアカードに合致しており、上流のフィードストック戦略が下流のシーラントブランド選好に影響を与えることを示しています。

新興の破壊的プレーヤーは、LEED v5またはリビングビルディングチャレンジのクレジットを満たすために可逆的化学品とバイオベース原料を活用しています。動的共有結合ネットワークに注力するスタートアップは、循環経済目標に縛られた機関購入者に魅力的な解体可能な接合部を推進しています。自社モノマー資産を持たない地域コンパウンダーは原材料価格急騰による利益率圧迫に直面しており、集約化が加速し、今後数年間で多国籍企業の米国シーラント市場シェアが向上する可能性があります。

米国シーラント産業リーダー

Henkel AG & Co. KGaA

3M

Dow

Sika AG

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Henkelは約2億7,000万ユーロ(2億9,000万USD)でATP Adhesive Systemsを買収し、北米におけるEV組立ガスケットポートフォリオを拡充しました。

- 2025年1月:PPG Industriesはノースカロライナ州シェルビーに3億8,000万USD規模・延床面積198,000平方フィートの航空宇宙シーラント工場の着工式を行い、H1 2027の稼働開始と110以上の新規雇用創出を目指しています。

米国シーラント市場レポートの調査範囲

シーラントは、水、空気、粉塵、流体の通過を防ぐために隙間、目地、亀裂を充填するために使用される弾性材料です。建設および産業分野で広く使用され、建物、窓、自動車部品、家電製品の防水性と構造的柔軟性を確保します。

米国シーラント市場は、樹脂タイプ、技術、エンドユーザー産業別にセグメント化されています。樹脂タイプ別では、エポキシ、ポリウレタン、シリコーン、ポリサルファイド、ハイブリッドおよびSMP、その他の樹脂にセグメント化されています。技術別では、溶剤系、水系、ホットメルト、反応性およびその他にセグメント化されています。エンドユーザー産業別では、航空宇宙、自動車、建築・建設、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。レポートは国内4大地域の市場規模と予測もカバーしています。各セグメントの市場規模と予測は売上高(USD)に基づいて算出されています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| ポリサルファイド |

| ハイブリッドおよびSMP |

| その他の樹脂 |

| 溶剤系 |

| 水系 |

| ホットメルト |

| 反応性およびその他 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| ポリサルファイド | |

| ハイブリッドおよびSMP | |

| その他の樹脂 | |

| 技術別 | 溶剤系 |

| 水系 | |

| ホットメルト | |

| 反応性およびその他 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています。

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています。

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)などの熱可塑性または軽度に架橋されたポリマーと溶剤の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱せずに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年にオーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル材料を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。特にセラミックなどの脆性材料で一般的であり、材料の破損を引き起こすことが多いです。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定します。これらの変数は回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム