スペインの市販薬(OTC)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 2.96 十億米ドル |

| 市場規模 (2031) | 3.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインの市販薬(OTC)市場分析

スペインの市販薬市場規模は2026年に26億ドルと推定され、予測期間(2026年~2031年)中にCAGR 4.43%で成長し、2031年には36億7,000万ドルに達すると予測されている。

医療費償還削減の継続、処方薬から市販薬(OTC)への切り替えの加速、および軽度の疾患に対して自己治療を行う高齢人口の増加が、顧客基盤を拡大しつつプライマリーケアクリニックへの圧力を軽減している。[1]保健省、「国民保健サービス年次報告書2025年」、保健省、sanidad.gob.es 錠剤形式が依然として数量面で主流を占めているが、グミ、スプレー、その他の利便性の高いデリバリーシステムに対して消費者が高い対価を支払う意欲を示していることが、平均販売価格を押し上げている。欧州医薬品庁の2024年におけるパントプラゾールおよびセチリジンの再分類により、スペインの店頭に並ぶ非処方薬分子の数が増加し、製造業者は保険適用処方箋薬の同等品よりも低価格に設定した用量柔軟なパックを導入するよう促された。都市部のミレニアル世代がオンライン販売の二桁成長をけん引する一方、沿岸部の観光需要が鎮痛薬、日焼け止め、および経口補水塩の季節的な需要増加を引き起こしている。[2]国立統計局、「2026年1月1日時点の人口統計」、国立統計局、ine.es 多国籍企業はグローバルブランドエクイティを活用し、一方スペインの既存企業は直接流通を通じて棚スペースとマージンを確保している。

レポートの主要ポイント

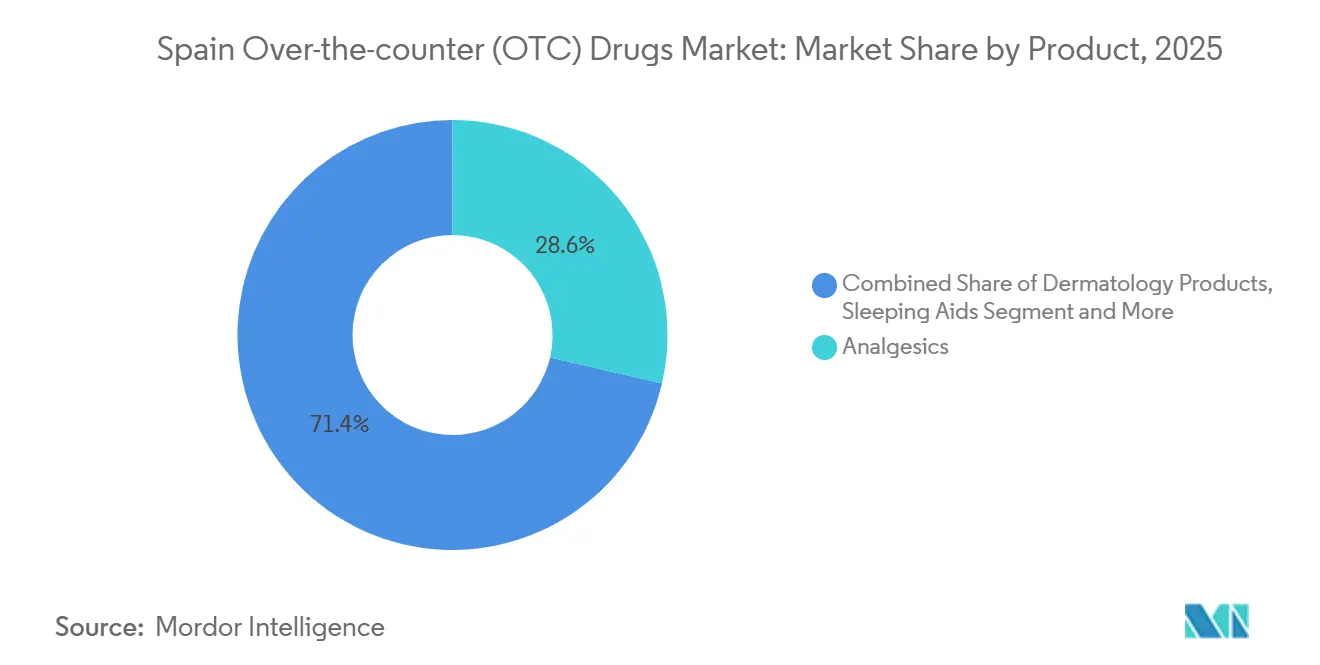

- 製品カテゴリー別では、鎮痛薬が2025年のスペインの市販薬(OTC)市場シェアの28.62%をリードし、睡眠補助薬は2031年にかけてCAGR 7.36%で拡大すると予測されている。

- 剤形別では、錠剤・カプセル剤が2025年のスペインの市販薬(OTC)市場規模の41.57%を占め、グミ、スプレー、および点眼薬は2031年にかけてCAGR 7.55%で成長すると予測されている。

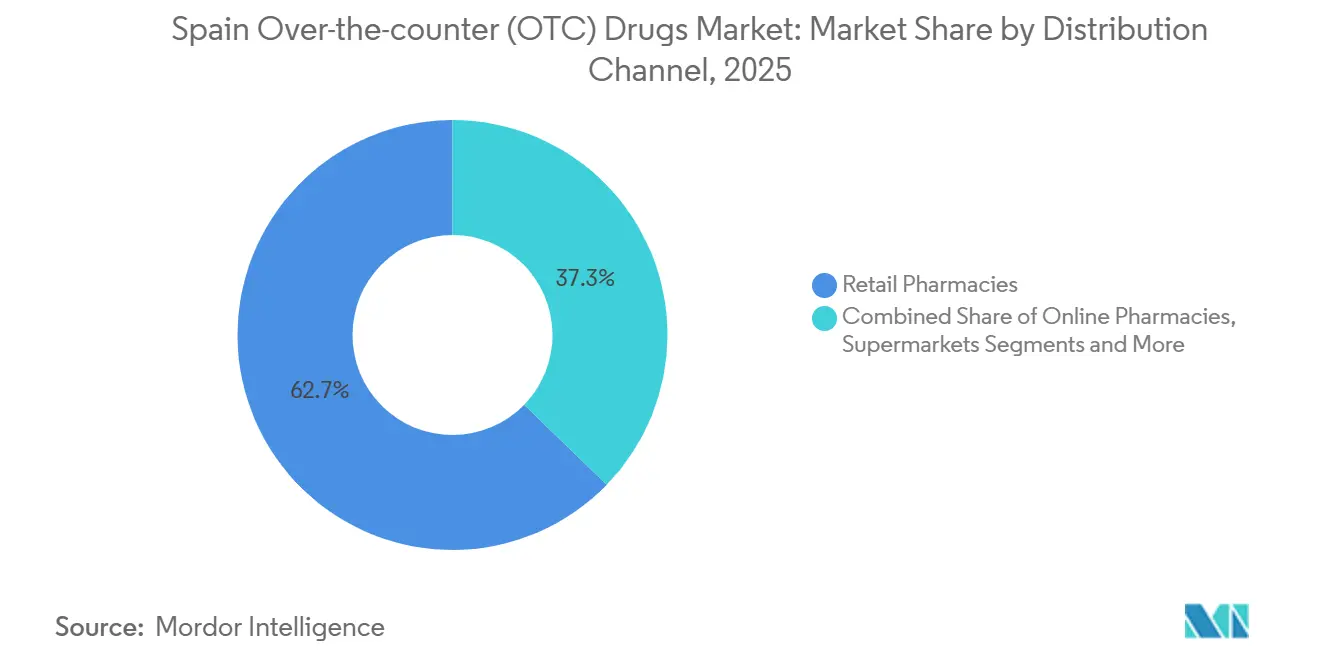

- 流通チャネル別では、調剤薬局が2025年に62.73%の売上を獲得し、一方オンライン薬局は2031年にかけて最高のCAGR 8.62%を記録すると予測されている。

- 消費者層別では、成人が2025年の消費量の57.92%を占めているが、高齢者コホートは2031年にかけてCAGR 8.01%で拡大している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペインの市販薬(OTC)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU再分類後に加速する処方薬から市販薬(OTC)への切り替え | +0.9% | 全国、カタルーニャおよびマドリードで早期普及 | 中期(2~4年) |

| 高齢化人口における自己治療への高まる選好 | +1.2% | 全国、ガリシア、アストゥリアス、カスティーリャ・イ・レオンに集中 | 長期(4年以上) |

| 電子薬局およびクリック・アンド・コレクトモデルの拡大 | +0.8% | 全国、マドリード、バルセロナ、バレンシアが先導 | 短期(2年以内) |

| 観光客流入の高さによる販売時点での数量増加 | +0.6% | バレアレス諸島、カナリア諸島、コスタ・デル・ソル、コスタ・ブラバ | 短期(2年以内) |

| 地域的な保険適用削減によるOTC需要の拡大 | +0.7% | 全国、アンダルシア、バレンシア州、ムルシアで最も顕著 | 中期(2~4年) |

| CBD配合の市販薬(OTC)製品の新興 | +0.3% | 全国、カタルーニャおよびバスク地方でパイロット採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU再分類後に加速する処方薬から市販薬(OTC)への切り替え

欧州規制当局は2024年にパントプラゾール20mgおよびセチリジン10mgの規制区分を引き下げ、スペイン医薬品・医療機器庁(AEMPS)は3か月以内にこの決定を採用し、全国の薬局が処方箋なしで両分子を調剤できるようになった。製造業者は処方薬同等品より20~30%低価格に設定した低用量パックを迅速に導入し、それまで治療を先送りにしていた価格に敏感な患者を支援した。CinfaのパントプラゾールをEUR 6.50(USD 7.10)で14錠入りパックを販売し、大手多国籍企業のライバル製品をEUR 3.00下回った。軽度の胃腸疾患による一般開業医への受診は2025年に8%減少し、慢性疾患管理のための診療能力が確保された。この政策はアクセスを拡大し、自己負担費用を低減し、公衆衛生システムへの負担を軽減することで、スペインの市販薬(OTC)市場を総合的に押し上げている。

高齢化人口における自己治療への高まる選好

スペインは2025年に65歳以上の居住者数が980万人に達し、全国民の20.8%に相当し、人口統計予測では2030年までにその割合が25%に達すると見込まれている。退職者は馴染みのあるブランドを好み、薬剤師に薬物相互作用について相談し、公的保険の適用外であるビタミンやミネラルを自費購入することで、鎮痛薬、下剤、ビタミンDに対する安定した需要を維持している。Faes FarmaのFisiogen認知健康ラインは、標的を絞った新聞広告と薬局ロイヤルティプログラムを背景に、2025年に売上が18%増加した。2024年に世界保健機関(WHO)が発表したガイドラインは、高齢者に軽度の疾患を自己管理するよう促しており、高齢者向けポートフォリオへの戦略的転換を強化している。これらの消費者が慢性疾患のために繰り返し購入することで、スペインの市販薬(OTC)市場の長期的な数量成長を支えている。

電子薬局およびクリック・アンド・コレクトモデルの拡大

2024年の王令改正により、認可を受けた薬局はスペイン医薬品・医療機器庁(AEMPS)に登録し、EUの共通ロゴを表示すれば、非処方薬をオンラインで販売することが許可された。オンラインチャネルは2025年のOTC売上の8.2%を占め、2年前の5.1%から増加し、クリック・アンド・コレクトがデジタル注文の60%を占めた。PromoFarmaは2025年に120万人のアクティブユーザーと平均バスケット価値EUR 35(USD 38)を報告した。デジタル広告は処方薬カテゴリーよりもクリエイティブ上の制約が少ないため、ブランドは価格比較エンジンとターゲット型クーポンを活用して新規顧客を獲得している。この利便性プレミアムは都市部の18~40歳の層に最も訴求力があり、スペインの市販薬(OTC)市場において最も急成長しているチャネルを定着させている。

観光客流入の高さによる販売時点での数量増加

スペインは2024年に8,500万人の訪問者を迎え、入国者数はパンデミック前の水準を回復し、EUR 1,100億(USD 1,200億)が経済に注入された。[3]国連世界観光機関、「観光回復ダッシュボード2025年」、国連世界観光機関、unwto.org 沿岸部の薬局は、観光客が7月・8月のOTC売上の最大20%に貢献しており、主に高価格の鎮痛薬、日焼け止め、および経口補水塩であると報告している。これらの売上は、国際的な旅行者が自国市場で認知しているブランド製品を好む傾向があるため、単位当たりマージンを押し上げる。薬局は多言語表示のパッケージを在庫し、誤用リスクを最小化するために英語を話すスタッフを雇用している。それにもかかわらず、この季節性によりイビサ島やマラガのアウトレットは6か月前から在庫を積み上げる必要があり、運転資本を拘束するものの、スペインの市販薬(OTC)市場にとって重要な収益の緩衝材となっている。

阻害要因影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 誤診および専門的医療の遅延リスク | –0.4% | 全国、農村部でより高い発生率 | 中期(2~4年) |

| コデイン配合薬における薬物乱用の懸念の高まり | –0.3% | 全国、マドリード、バルセロナ、セビリアに集中 | 短期(2年以内) |

| スペインの厳格な広告基準CAP 2024 | –0.2% | 全国 | 短期(2年以内) |

| 地域保健当局との価格抑制協定 | –0.3% | カタルーニャ、バスク地方、ナバラ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

誤診および専門的医療の遅延リスク

市販薬(OTC)への容易なアクセスは、重篤な病態を隠蔽し、専門医への受診を遅らせる可能性がある。自己治療を行う胸焼け患者1,200人を追跡した2024年の研究では、9%が平均8か月の内視鏡検査遅延の後にバレット食道または早期胃癌の診断を受けたことが判明した。鎮痛薬に依存する慢性的な頭痛に悩む患者は、高血圧や頭蓋内病変を見落とすリスクがある。スペイン医薬品・医療機器庁(AEMPS)は症状が10日を超えて持続する場合には医師に相談するよう求める警告文をパッケージに義務付けているが、2025年のコンプライアンス監査では消費者の30%がこの指示を無視していることが明らかになった。一部のチェーン店はレッドフラグ症状を指摘するデジタルトリアージツールを導入しているが、大都市以外での普及は依然として限定的である。結果として生じる疾患進行のコストが、スペインの市販薬(OTC)市場のポジティブな軌跡を抑制している。

コデイン配合薬における薬物乱用の懸念の高まり

コデイン過剰摂取に関連する救急外来受診は2024年に前年比12%増の4,800件となり、青少年および若年成人が事例の40%を占めている。スペイン医薬品・医療機器庁(AEMPS)は2025年半ばに乱用を抑制するための販売記録要件および単一パック制限を導入したが、利害関係者は違法チャネルへの移行を懸念している。欧州医薬品庁(EMA)の薬剤安全性監視委員会はコデインの安全性を審査中であり、処方箋専用への移行は市販薬(OTC)の棚からおよそEUR 2,500万(USD 2,700万)を消失させることになる。公衆衛生上の利点は明白であるが、売上の減少と薬剤師の業務負担の増加がスペインの市販薬(OTC)市場の短期的な成長を抑制する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:睡眠補助薬が従来カテゴリーを上回る成長を示す

鎮痛薬は2025年に売上の28.62%を生み出したが、睡眠補助薬は2031年にかけてCAGR 7.36%を記録すると予測されており、あらゆるカテゴリーの中で最も高い成長率となっている。スペインの市販薬(OTC)市場における睡眠補助薬の規模は、デジタル機器への暴露が都市部の専門職における覚醒を延長させることで拡大すると見込まれている。メラトニングミーおよびバレリアンカプセルは薬を使わない解決策を求める消費者に支持されており、欧州食品安全機関(EFSA)が2024年に「1mgのメラトニンが入眠潜時を短縮する」というヘルスクレームを承認したことがマーケティングの正当性を裏付けている。スペインのプレーヤーは月額供給分をEUR 10以下に設定した手頃な価格のグミラインを展開し、一方多国籍企業は徐放性技術を用いたプレミアムハーブブレンドを販売促進している。

予防的健康への消費者関心の高まりがビタミン・ミネラル・サプリメントも押し上げており、皮膚科用薬は沿岸地域の高い紫外線照射量から恩恵を受けている。咳・風邪・インフルエンザ製品はCOVID-19の継続的な流行に支えられた季節的な定番品であり続けている。消化器系製品は慢性的な逆流症を管理する高齢居住者と新しい料理に慣れようとしている観光客の双方に対応している。減量・眼科用セグメントは広告規制により大胆な有効性クレームが制限されているためニッチな地位を維持しているが、薬局の品揃えを充実させ、スペインの市販薬(OTC)市場内において包括的な選択肢を確保している。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

剤形別:グミおよびスプレーが普及を拡大

錠剤・カプセル剤は依然として2025年の金額の41.57%を占めているが、新しい剤形がシェアを侵食しつつある。グミ、スプレー、および点眼薬はCAGR 7.55%で成長すると予測されており、これは口当たりの良さ、自然志向、および外出先での利便性による。消費者は1回分当たり30~40%の価格プレミアムを受け入れており、これがカテゴリーの収益性を高めている。例えば、BayerのビタミンC経口スプレーは水なしで素早い免疫サポートを望む通勤者を対象としている。

液剤・シロップ剤は小児科領域で依然として重要であるが、スプレーに強い袋入りおよびチュアブル剤が、こぼれにくい投与を好む保護者の支持を集めつつある。外用クリームおよび経皮パッチは皮膚科用途および局所的な鎮痛での安定した需要が見られる。散剤・顆粒剤は経口補水塩および食物繊維サプリメントのニッチな需要を維持している。剤形の変化は、OTC製品が日常的なルーティンにシームレスに統合されることへの幅広い期待を反映しており、スペインの市販薬(OTC)市場の成長見通しを強化している。

流通チャネル別:オンライン薬局が急成長

調剤薬局は2025年に22,000店舗という密度の高いネットワークと薬剤師の助言的役割を背景に、売上の62.73%を占めた。しかし、オンラインプレーヤーは2024年の電子薬局規制の明確化に支えられて、チャネルの中で最も急峻なCAGR 8.62%を記録すると予測されている。都市部のミレニアル世代が価格の透明性と24時間デリバリーを優先するにつれて、オンライン販売のスペインの市販薬(OTC)市場規模は拡大している。クリック・アンド・コレクトはコールドチェーンのリスクを軽減し、受取時の対面での相談を可能にする。

スーパーマーケットおよびハイパーマーケットは薬剤師が管理する医薬品の取り扱いが禁止されており、そのシェアはビタミン剤と応急処置用品に限定されている。ドラッグストア・セルフサービス型薬局チェーンは化粧品やウェルネス商品で品揃えを拡充し、利便性を求める買い物客を取り込んでいる。自動販売機やガソリンスタンドなどのセカンダリーチャネルは緊急ニーズに対応しているが、取扱数量は最小限にとどまっている。デジタルリテラシーが年齢層を超えて普及するにつれて、ハイブリッドなオムニチャネルモデルがスペインの市販薬(OTC)市場を形成していくだろう。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

消費者層別:高齢者セグメントが加速

19~59歳の成人が2025年の数量の57.92%を占めていたが、高齢者コホートは2031年にかけてCAGR 8.01%で成長する見込みである。この加速はスペインの中央年齢が45歳であること、および2030年までに高齢者が25%に達するという予測による。高齢者は関節炎の痛み、便秘、および骨粗しょう症を管理するために市販薬(OTC)製品を購入し、公的保険が適用されないビタミン剤も購入している。高齢者消費者を対象とするスペインの市販薬(OTC)市場規模は、血圧チェックと薬剤レビューを組み合わせたマルチブランドロイヤルティプログラムから恩恵を受けている。

Faes Farmaは高齢者センターを通じて認知健康サプリメントを含む個包装品を流通させ、強力なクチコミによる支持を獲得している。若年成人は新しいフレーバーや剤形を試し、グミや発泡錠の需要を牽引している。小児科領域は2024年のスペインの出生率が出生1,000人当たり7.9人と低いために伸び悩んでおり、各ブランドは子ども向け製品をファミリーユース向けに再ポジショニングしている。全体として、人口統計学的なニュアンスがスペインの市販薬(OTC)市場全体にわたるポートフォリオ戦略を方向付けている。

地域分析

スペインの内部的な多様性は戦略を形成する地域別需要クラスターを生み出している。人口の30%を占めるカタルーニャとマドリードは、可処分所得の高さ、密度の高い薬局ネットワーク、および堅調なeコマースの普及に支えられ、2025年に金額ベースで不釣り合いに大きなシェアを占めた。バルセロナだけで160万人の住民のために800の薬局が存在し、大半の市民が5分以内で徒歩来店できる環境が確保されている。オンライン購入はカタルーニャのOTC数量の12%に達し、全国平均の2倍であったが、価格上限協定がブランド品のマージンを圧迫している。スペインの市販薬(OTC)市場はプレミアム形式の製品投入とデジタルロイヤルティスキームを通じて、この地域で増分的な数量を獲得している。

最も人口の多い自治州であるアンダルシアは二元的なプロフィールを示している。マラガやカディスなどの沿岸州は観光客の流入により夏季需要が平均より40%上昇する一方、内陸部は低価格ジェネリック薬を好む傾向にある。アンダルシアの2024年の医薬品給付削減により、EUR 6,000万(USD 6,500万)の製品が自己負担購入へと移行し、一人当たり所得が低いにもかかわらず地域のOTC売上を下支えした。バレンシア州とガリシアは全国的なパターンに沿っているが、それらの地域の中央年齢がスペイン全国平均を超えているため、高齢者向け消費に偏っている。

島嶼地域はその人口規模を上回る存在感を示している。バレアレス諸島は2024年に1,400万人の訪問者を対象としたOTC製品売上がおよそEUR 4,000万(USD 4,300万)に達し、日焼けケアおよび抗下痢薬錠剤に焦点を当てていた。薬局は多言語リーフレットを備え、英語とドイツ語に堪能な季節スタッフを雇用している。バスク地方とナバラは2025年の一人当たりOTC支出がEUR 68(USD 74)と最高水準を示し、高所得と積極的な健康文化に後押しされている。価格抑制協定が年間増加率を上限としているが、消費者は引き続き徐放性および発泡性剤形へのトレードアップを行い、スペインの市販薬(OTC)市場の価値成長を支えている。

規制環境

スペインには、OTC医薬品を対象とした独立した法的区分は存在しない。代わりに、医薬品に関する一般的な枠組み(Real Decreto Legislativo 1/2015)の下で、処方箋不要医薬品として販売され、販売承認と継続的な安全性監視はAEMPSにより全国的に調整され、該当する場合はEMAの手続きを通じて行われる。このアプローチにより、処方箋不要製品の品質、ファーマコビジランス、ラベリング要件は処方薬と整合しており、これがRx-to-OTCスイッチを目指すブランドの市場投入までの時間とライフサイクル変更管理に影響を与える。

流通・販促に関する規則もアクセスと市場投入の実行に影響を与える。処方箋不要医薬品のオンライン販売は、Royal Decree 870/2013に基づき認可された実店舗の薬局を通じてのみ許可され、EU共通ロゴが消費者向けの真正性の証として使用される。消費者向け広告は一般に、公的資金で提供されていない処方箋不要医薬品に限定され、一方で処方薬の一般向け広告は禁止されている。その結果、ブランドはCAP 2024の市場実践を含む、スペイン特有の広告コンプライアンス対応の予算を確保する必要がある。

バリューチェーン分析

スペインのOTC医薬品バリューチェーンは、原薬(API)および賦形剤の調達から、グミ、スプレー、ドロップなどの差別化されたフォーマットを含む最終製剤の製造、そして販売承認保持者、および厳格に規制された流通層に至るまで展開される。フルライン卸売業者がスペインの医薬品卸売流通を支配しており(卸売市場の約98.7%)、全国の地域薬局網に供給し、順方向流通と逆物流の両方を担うことで、都市部と地方部にわたる一貫したサービスレベルを支えている。

下流では、地域薬局が医薬品を調剤するとともにオンライン販売も担っており、メーカーは取引条件、教育、在庫の可用性、クリック&コレクトなどのオムニチャネル対応など、薬局向けの実行面で激しく競争している。供給の継続性はより明確な運営要件となっており、AEMPSは早期の供給不足検知と販売承認保持者との調整強化を目的とした「2025-2030年 人体用医薬品供給保証計画」を発表している。ANEFPなどの業界団体も、セルフケアカテゴリーの推進や広告の自主規制(Sello anefp)を通じて商業化に影響を与え、ブランドが訴求内容、メディア、店頭活性化をどのように構築するかに影響を及ぼしている。

競争環境

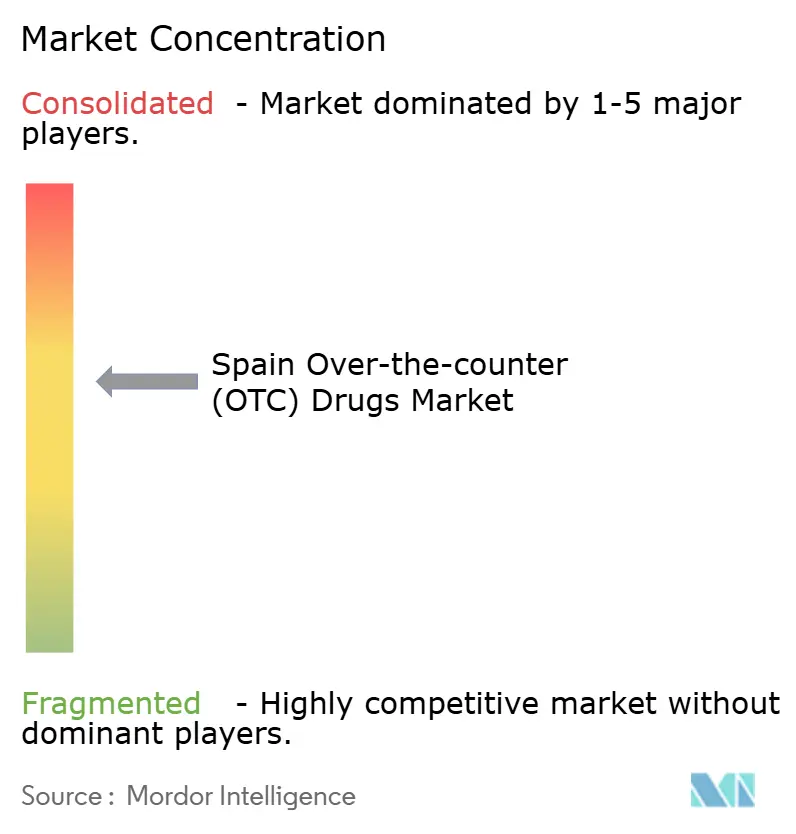

上位5社の多国籍企業であるGSK、Bayer、Sanofi、Reckitt Benckiser、およびJohnson & Johnsonは2025年の売上のおよそ半分を占め、一方スペインの既存企業CinfaAlmirall、Faes Farma、およびEsteveが合わせてさらに25%を獲得した。残りの25%は地域ブランドとプライベートラベルサプライヤーに分散しており、スペインの市販薬(OTC)市場は中程度の集中構造を持っている。多国籍企業はグローバルな研究開発パイプラインとマーケティング力を活用してNurofen、Voltaren、Dolipraneなどの既存ブランドのプレミアム価格を維持している。

国内プレーヤーは垂直統合で対抗している。Cinfaはナバラで製造し、22,000の薬局に直接配送することで物流コストを削減し、インフルエンザシーズン中の迅速な補充を可能にしている。Faes Farmaは認知健康や女性のウェルネスなど、ブランド化された臨床データがジェネリックと差別化できるニッチカテゴリーを活用している。Almirallは2024年にCBDとリドカインを組み合わせた経皮パッチの欧州特許を申請し、規制障壁が低下した後にカンナビノイドベースの鎮痛薬分野を先導する意図を示した。

戦略的なパターンとして、ジェネリックイブプロフェンから速効性ゲルカプセルへと顧客を移行させるポートフォリオのプレミアム化、および薬局マージンを迂回する直接消費者向けサイトによるオムニチャネル展開が挙げられる。PerrigoおよびSTADAは薬局のプライベートラベルへの供給を通じて成長し、価格に敏感な購買者を取り込んでいる。2025年時点でAI在庫管理ツールを導入している店舗は15%に過ぎず、効率化による利益が未活用のまま残されている。家族経営の薬局が所有権制限を維持しているためM&Aは稀であるが、グミやスプレーの共同製造に向けた供給側の協業はスペインの市販薬(OTC)市場内における段階的な統合を示している。

スペインの市販薬(OTC)業界リーダー

Sanofi SA

GlaxoSmithKline PLC

Bayer

Reckitt Benckiser Group PLC

P&G Health

- *免責事項:主要選手の並び順不同

市場機会と将来展望

薬局を基盤としたデジタルコマースは重要な空白領域である。規制により、処方箋不要医薬品のeコマース販売は認可薬局経由のみに限定されており(Royal Decree 870/2013)、これによりブランドは非薬局リテールではなく、薬局主導のマーケットプレイス、クリック&コレクト、規制順守型のデジタル獲得を通じて勝ち抜く必要がある。この設計は、迅速な配送と明確な商品構成に加え、薬剤師によるカウンセリングを顧客体験に組み込むメーカーやプラットフォームに有利に働く。

追加の政策・インフラプログラムは、セルフケア製品ポートフォリオに新たなレバーをもたらしている。スペインは2026年1月、研究とイノベーションのための安全なデータ共有を促進するため、7,000万ユーロの投資を伴う国家医療データスペース(ENDS)を開始した。これは処方箋不要カテゴリーに関する、より データに基づいた症状教育とファーマコビジランスに整合した消費者エンゲージメントを支える。供給側では、Profarma 2025-2026(2025年7月開始)と国家医薬品産業戦略(2024-2028)が、産業競争力、研究開発、製造の耐久性へのインセンティブに重点を置いている。これらのプログラムは、観光需要や冬季の呼吸器系需要などの季節的なピーク時における高回転OTCラインの継続性を改善し、欠品リスクを低減する投資を支援する可能性がある。

最近の業界動向

- 2026年6月:Cooper Consumer Healthは、Ferrerのスペインにおけるコンシューマーヘルスケア事業を買収し、Gelocatilなどの確立されたブランドに加え、RepavarとNovalacを自社の現地ポートフォリオに追加した。この取引により、Cooperはスペインの薬局主導OTCチャネルにおける規模を強化し、鎮痛剤などブランドの存在感と店頭実行力が重要となる高回転カテゴリーにおける競争激化をもたらしている。

- 2025年12月:Cooper Consumer Healthは、複数国対応のオムニチャネルプラットフォームを通じたNicotinellニコチン代替療法のスペイン全国展開を発表した。この展開により、薬局とデジタル両方の接点でのアクセスが拡大し、スペインにおけるセルフケアカテゴリーにおける連携したクロスチャネル活性化の重要性が改めて示された。

- 2024年11月:欧州医薬品庁(EMA)は、パントプラゾール20mgおよびセチリジン10mgを処方箋不要使用に適したものとして再分類し、各国規制当局が利用可能なOTC対象分子の範囲を拡大した。この変化は、スペインにおけるRx-to-OTCスイッチの活動をより速く進めることを後押しし、メーカーが償還対象の処方薬同等品よりも低価格帯に位置付けた用量調整可能なパックの導入を促した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、一般的なセルフケアのニーズおよび典型的な店舗・オンラインの購入経路を通じて、消費者が医師の処方箋なしにスペインで購入できる処方箋不要医薬品の価値を対象とする。

範囲の除外事項:処方薬および病院内限定の薬局販売は、本規模算定から除外される。

セグメンテーション概要

- 製品別

- 咳・風邪・インフルエンザ薬

- 鎮痛薬

- 皮膚科用薬

- 消化器系薬

- ビタミン・ミネラル・サプリメント(VMS)

- 減量・ダイエット薬

- 眼科用薬

- 睡眠補助薬

- その他の製品タイプ

- 剤形別

- 錠剤・カプセル剤

- 液剤・シロップ剤

- 外用剤(クリーム・軟膏・パッチ)

- 散剤・顆粒剤

- その他(スプレー、点眼薬、グミ)

- 流通チャネル別

- 調剤薬局

- オンライン薬局

- スーパーマーケット・ハイパーマーケット

- ドラッグストア・セルフサービス型薬局チェーン

- その他のチャネル(ガソリンスタンド、自動販売機)

- 消費者層別

- 成人(19~59歳)

- 高齢者(60歳以上)

- 小児(0~18歳)

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデリングを開始する前に、スペインの自己医療需要、チャネル構造、カテゴリー構成の基礎的な背景を設定するために用いられる。国の保健・医薬品当局、国家統計発表、EUの医療・貿易関連刊行物、OECDの医療指標などの公的資料を利用し、支出パターンと消費者アクセスを把握する。

入力情報の裏付けを取るため、上場している小売業者やメーカーの年次報告書、投資家向け説明資料、監査済み財務報告書も確認する。価格政策やチャネル変化などの市場シグナルについては、信頼性の高い報道も精査する。特定の確認事項については、企業の財務・インテリジェンス情報に有料サブスクリプションを利用し、製品切り替えやイノベーション活動の確認が必要な場合は特許データベースを利用する。ここに挙げたデスクリサーチ資料は例示であり、データ取得、検証、追加確認のために他多くの資料も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは明確に把握できない事項、特にカテゴリーの境界、チャネルマージン、そしてプロモーションやパックサイズが時間とともに平均販売価格をどのように変動させるかを検証するために用いられる。薬局・準薬局チャネルの関係者、流通業者、カテゴリー専門家と対話を行い、その後、スペインの消費者ヘルス行動に詳しい実務家とともに主要な前提条件を再確認し、最終モデルが現場の実態と一致するようにする。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):19% | |

| 中堅層:52% | 部門/ユニットリーダー:35% | |

| 小規模プレイヤー:19% | マネージャー:46% |

市場規模算定と予測

規模算定は、スペインの消費者ヘルス支出シグナルとカテゴリーシェアを用いてOTCの価値プールを再構築するトップダウン方式から始まり、その後、主要な治療分野とチャネル区分に分割される。総額の妥当性を確保するため、パック形態別の抽出小売価格に高回転製品の推定販売本数を乗じるなど、選択的なボトムアップ推計と結果を照合し、その後サプライヤーおよびチャネルへの確認を行う。

主要な入力情報(例示)には、薬局リテールとスーパーマーケット・オンラインの比率、鎮痛剤や咳・風邪・インフルエンザなどの高販売量カテゴリーの構成比、治療あたりの価格に影響する剤形パターン、季節性カテゴリーにおける成人対小児需要の割合、パックサイズおよび製剤変更による観測された価格上昇が含まれる。ボトムアップの代替指標が不完全な場合、チャネル加重平均と保守的に調整された範囲を用いてギャップを処理し、その後フォローアップの通話で確認する。

予測に関しては、消費者のセルフケア採用、呼吸器系シーズンの深刻度、OTCスイッチの強度、オンライン薬局の浸透速度など、いくつかの実務的な推進要因に基づいて成長率を調整できるようにシナリオ分析を用いる。最終的な将来予測は、ベースケースにおいて一次調査回答者が達成可能と考える水準と一致するように保たれ、その後、より緩やかな需要シナリオとより急速な需要シナリオの下でストレステストされる。

データ検証と更新サイクル

出力結果は、カテゴリー区分、チャネル総計、および含意される価格設定の三角検証を通じて確認され、モデルが観測可能な市場動向から逸脱しないようにされている。過去の年次データに対して分散チェックが実施され、急激な変動があれば、承認前に価格変更、チャネルの再分類、または異常な季節的ピークなど、特定の要因に遡って検証される。

数式、前提条件、単位の一貫性については、2人目のアナリストによるレビューが実施され、推定値がインタビューに基づく範囲から外れた場合には再接触が行われる。レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われる。提供前には、アナリストが最終確認を行い、クライアントが最新の更新済みの見解を受け取れるようにする。

Mordor Intelligenceによるスペインの処方箋不要(OTC)医薬品市場規模と他の公表推定値との比較

スペインのOTC医薬品について異なる市場規模が示されるのは一般的であり、これは発行元が必ずしも同じ販売経路、製品範囲、基準年を採用していないためである。差異は、あるモデルが小売価格の前提により重点を置く一方で、別のモデルがメーカーの収益により重点を置く場合にも現れ、これが最終的な数値を大きく動かすことがある。

本調査における差異は、主にスペインでOTCとして数えられる範囲とチャネルの取り扱い方、特にスーパーマーケットおよびドラッグ・準薬局チェーンの販売を含めるか薬局限定で見るかによって説明され、さらに平均販売価格がパックサイズの変化やプロモーション強度に応じてどのように更新されるかが影響する。もう一つの要因は更新頻度であり、新しいモデルは古い基準年では捉えられない最近の価格設定やミックスの変化を反映できる場合があり、これはMordor Intelligenceが使用する2026年の現年推定値に反映されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.96 B (2026) | |

| 業界出版社A | USD 1.40 B (2025) | 公表要約においてより早い基準年とより限定的なチャネル視点を用いており、スーパーマーケットや準薬局チェーンの販売がチャネルミックスにより完全に取り込まれている場合、価値を過小評価する可能性がある。 |

| リサーチハウスB | USD 4.13 B (2022) | 市場を2022年基準に固定しており、より広範な価値算定と成長前提を適用しているように見えるため、価格の進行とカテゴリー範囲が現行のチャネル実態と再確認されない場合、総額が過大になる可能性がある。 |

この比較から、差異の大部分は基準年の選択、チャネルの範囲、そして変化するパック形態にわたって価格設定がどのように引き継がれるかに起因することが分かる。範囲を明確に定義されたOTCカテゴリーに固定し、チャネル区分と価格変動を一次調査で検証することで、規模算定は再現可能な手順と実践的な市場シグナルに対して追跡可能な状態を保ち、意思決定者が時間をかけて安定した数値を活用できるようになる。

レポートで回答される主要な質問

スペインの市販薬(OTC)市場の2026年における規模はどれくらいか?

2026年に26億ドルと評価されており、2031年までに36億7,000万ドルに達する軌道にある。

最も急速に拡大している製品カテゴリーはどれか?

睡眠補助薬はメラトニングミーおよびハーブブレンドに牽引されて、2031年にかけてCAGR 7.36%という予測でリードしている。

最もシェアを獲得しているチャネルはどれか?

オンライン薬局はクリック・アンド・コレクトと24時間デリバリーに支えられて、CAGR 8.62%を記録すると予測されている。

処方薬から市販薬(OTC)への切り替えが成長にとって重要な理由は何か?

パントプラゾールなどの分子の再分類は自己投薬の選択肢を即座に拡大し、一般開業医への受診を減少させる。

地域的な価格上限は製造業者にどのような影響を与えるか?

価格上限はカタルーニャ、バスク地方、ナバラにおいてマージンを圧迫し、企業は規制適用外のプレミアム形式を好む方向に向かっている。

主要な人口統計学的ドライバーは何か?

2030年までに高齢者が25%に達すると見込まれるスペインの高齢化人口が、鎮痛薬、ビタミン、および下剤への需要を押し上げている。

最終更新日: