アジア太平洋地域の市販薬(OTC)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

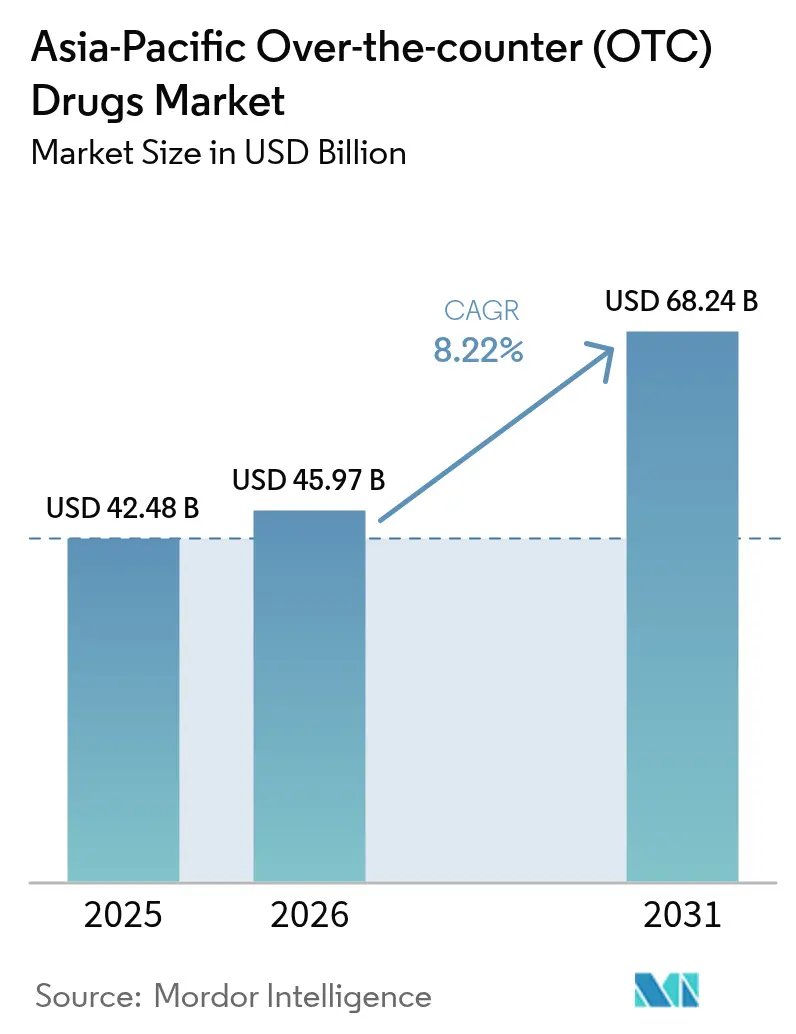

| 基準年の市場規模 (2025) | 42.48 十億米ドル |

| 市場規模 (2026) | 45.97 十億米ドル |

| 市場規模 (2031) | 68.24 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の市販薬(OTC)市場分析

アジア太平洋地域の市販薬(OTC)市場規模は2026年に推定457億ドル(USD)であり、2025年の推定値424.8億ドル(USD)から成長し、2031年には682.4億ドル(USD)に達する見通しで、2026年~2031年の年平均成長率(CAGR)は8.22%です。需要は、予防的ケア意識の高まり、セルフメディケーション習慣の普及、製品探索を容易にするデジタルヘルスエコシステムを中心に推移しています。日本のスイッチ経路からフィリピンの効率化された承認制度に至る規制の調和は、承認に伴う摩擦を軽減し、多様な所得層にわたるアジア太平洋地域の市販薬(OTC)市場の強靭性を高めています。人口高齢化が慢性疾患の有病率を高め、疼痛・消化器系・睡眠補助薬に対する需要を喚起する一方、都市部のストレスや大気汚染が咳・風邪・呼吸器系カテゴリーを継続的に下支えしています。多国籍企業および国内企業は処方薬(Rx)から市販薬(OTC)へのスイッチを加速させ、費用対効果を重視する環境においてより高いマージンを確保し、製品ライフサイクルを延伸しています。デジタルコマース、AIを活用したセルフ診断ツール、オムニチャネル戦略が消費者接点を再構築し、成熟市場・新興市場の双方において数量成長を後押ししています。

主要レポートの要点

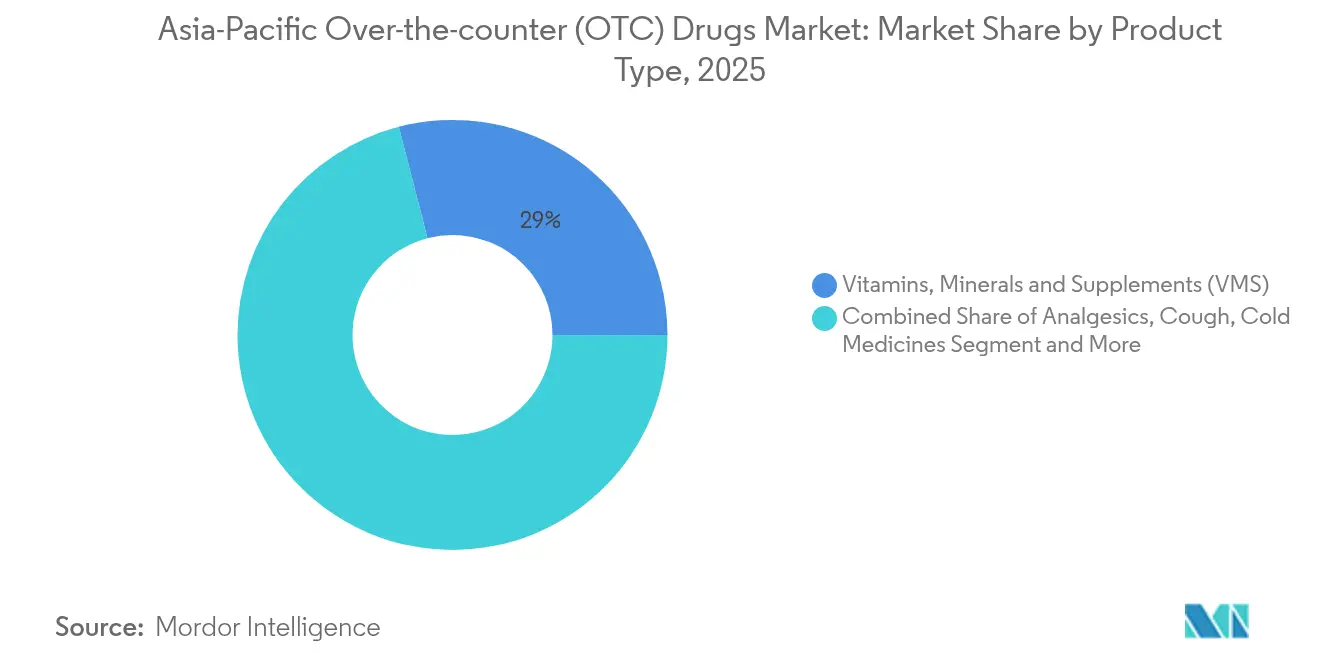

- 製品タイプ別では、ビタミン・ミネラル・サプリメント(VMS)が2025年のアジア太平洋地域の市販薬(OTC)市場シェアの29.02%を占め、睡眠補助薬は2031年にかけて年平均成長率(CAGR)9.88%で拡大しています。

- 剤形別では、錠剤・カプセルが2025年のアジア太平洋地域の市販薬(OTC)市場規模の44.84%のシェアを占め、グミ・チュアブル剤が2031年にかけて最速の年平均成長率(CAGR)13.12%を示しています。

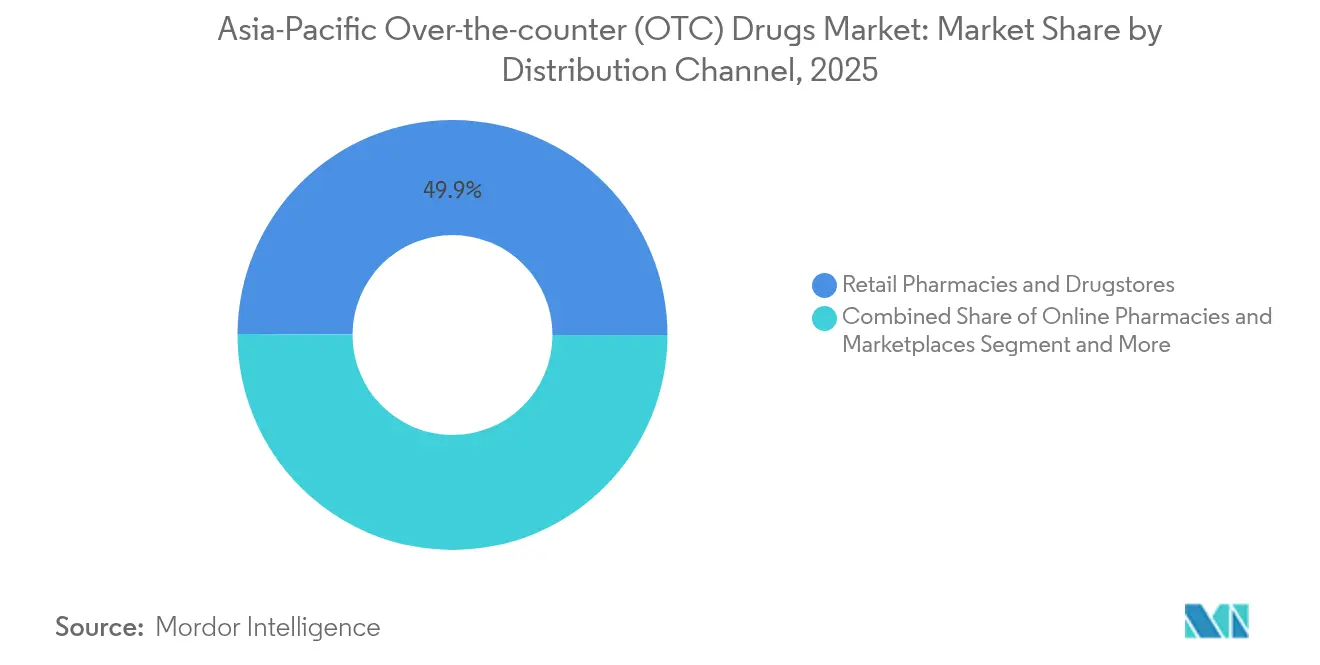

- 流通チャネル別では、小売薬局・ドラッグストアが2025年に49.92%の収益シェアでトップであり、オンライン薬局・マーケットプレイスは2031年にかけて年平均成長率(CAGR)15.04%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋地域の市販薬(OTC)市場の36.05%を占め、インドが地域内で最も高い年平均成長率(CAGR)11.21%を2031年にかけて記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の市販薬(OTC)市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興アジア太平洋(APAC)市場における高い普及率とOTC承認件数の増加 | +2.1% | 東南アジア、インド、ベトナム | 中期(2~4年) |

| 多国籍企業・国内製薬会社による処方薬(Rx)から市販薬(OTC)へのスイッチ | +1.8% | 日本、韓国、オーストラリア | 短期(2年以内) |

| 高齢化人口におけるセルフメディケーションの急速な普及 | +2.3% | 日本、中国、韓国 | 長期(4年以上) |

| 越境型電子薬局プラットフォームによる地域アクセスの加速 | +1.5% | アジア太平洋(APAC)中核地域、農村部へのスピルオーバー | 中期(2~4年) |

| AIを活用したセルフ診断ツールによる市販薬(OTC)の衝動購買促進 | +0.9% | アジア太平洋(APAC)全域の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興アジア太平洋(APAC)市場における高い普及率とOTC承認件数の増加

新興経済国は官僚主義的な障壁を撤廃し、調和されたデジタル申請を通じてブランドの迅速な市場展開および安全性監視の強化を可能にしています。フィリピンの新たな支払いポータルは、承認リードタイムを数カ月から数週間に短縮し、多国籍企業が従来の欧米での展開よりもアジア優先の上市を優先する動きを促しています。ベトナムおよびインドネシアへの投資流入増加は、国内企業に改良された製剤技術を提供する技術移転を促進しています。薬剤師への高度な研修および小売フットプリントの拡充がセルフメディケーションに対する消費者の信頼を育み、低所得層全体においてアジア太平洋地域の市販薬(OTC)市場を押し上げています。

多国籍企業・国内製薬会社による処方薬(Rx)から市販薬(OTC)へのスイッチ

特に日本において整備されたスイッチプログラムにより、アレルギースプレーおよびプロトンポンプ阻害薬(PPI)が市販薬(OTC)ステータスに移行し、アクセスを拡大すると同時に実績ある有効成分のプレミアム価格設定を確保しています。佐藤製薬の1日1回投与型鼻腔スプレー「ナゾネック」は、タイムリーなスイッチが新カテゴリーを創出し、独占期間を生み出し、ブランドエクイティを保護する好例です。国内メーカーは文化的特性を活かし、風味・用量・パックサイズを調整することで、アジア太平洋地域の市販薬(OTC)市場が拡大する中、グローバル大手と互角に競い合っています。

高齢化人口におけるセルフメディケーションの急速な普及

寿命の長期化と医療システムへの負担増大が、高齢者が軽い症状を自己管理する動機となっています。日本では、裕福な退職者がプレミアムな関節痛・消化器系ソリューションに進んで対価を支払い、信頼できるブランドへのアップグレードへの意欲を示しています。成人した子供が高齢の親の代理購買者として機能することが多く、販売数量を押し上げています。高まる健康リテラシーおよび高額な自己負担費用が、慢性症状の管理をかかりつけ薬局に向けさせ、市販薬(OTC)選択肢を家庭の健康ルーティンに組み込んでいます[1]ザ・ワールド&ベトナム・レポート、「ベトナムの製薬セクターで大型M&A活動が急増」、baoquocte.vn。

越境型電子薬局プラットフォームによる地域アクセスの加速

モバイルファーストのマーケットプレイスが地理的障壁を取り除き、地域内で入手困難なSKUを遠隔地の消費者が取得できるようにしています。規制上の裁定取引により、ある法域で承認された製品が隣接市場にオンラインで届くことが可能となり、アジア太平洋地域の市販薬(OTC)市場を国内境界を超えて拡張しています。集約された需要が調達コストを低下させる一方、認証済みサプライヤーネットワークが真正性に関する懸念を軽減しています。都市部での当日配送から离島でのドローン試験運用に至る物流規模の拡大が、デジタルプレーヤーにとって防御可能な競争優位性を構築しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低い消費者認知度と医薬品乱用リスク | -1.2% | アジア太平洋(APAC)全域の農村部 | 長期(4年以上) |

| アジア太平洋(APAC)全域にわたる厳格で非調和なOTC規制 | -1.8% | アジア太平洋(APAC)全域の規制の複雑性 | 中期(2~4年) |

| 在庫切れリスクを生む原薬(API)サプライチェーンの集中 | -1.4% | グローバル、中国依存に集中 | 短期(2年以内) |

| 電子商取引サイトにおける偽造市販薬(OTC)製品の増加 | -0.8% | アジア太平洋(APAC)全域の電子商取引プラットフォーム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低い消費者認知度と医薬品乱用リスク

農村部における健康リテラシーの低さが乱用リスクを高め、当局がパックサイズを制限し警告表示の義務化を強制することで、アジア太平洋地域の市販薬(OTC)市場の普及が抑制されています。企業は複数言語での啓発キャンペーンに予算を割り当てる必要があり、売上原価率が上昇しています。責任リスクへの懸念から薬局が品揃えの拡充をためらう場合があり、伝統医学への信念が用量規範と衝突することもあります。

アジア太平洋(APAC)全域にわたる厳格で非調和なOTC規制

断片的な規制がドシエのカスタマイズコストを増大させ、市場投入までの期間を延長しています。中小規模のプレーヤーは国別のラベリング、シリアライゼーションおよび市販後安全性監視への対応に苦しみ、皮肉にも消費者の選択肢を狭める業界集約化を促しています。継続的なコンプライアンス監査が運転資本を消耗させ、アジア太平洋地域の市販薬(OTC)市場における新規製剤試験への意欲を削いでいます。地域貿易協定が段階的な規制収斂を約束しているものの、進展は依然として不均一です[2]フィリピン食品医薬品局(Food and Drug Administration Philippines)、「医薬品検証ポータル(Drug Products Verification Portal)」、fda.gov.ph。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビタミン・ミネラル・サプリメント(VMS)の優位性と睡眠補助薬のイノベーション

ビタミン・ミネラル・サプリメント(VMS)は、免疫・骨・代謝サポートへの持続的な需要を反映し、2025年のアジア太平洋地域の市販薬(OTC)市場において29.02%のシェアを占めてトップの地位を維持しています。一方、睡眠補助薬は都市部でのスクリーンタイム増大と交代勤務サイクルが概日リズムを乱す中、年平均成長率(CAGR)9.88%で拡大しています。アジア太平洋地域の市販薬(OTC)市場における睡眠補助薬の市場規模は、自然由来の訴求と食べやすいフォーマットを兼ね備えたメラトニングミに支えられ、2031年までに高一桁台のシェアに達すると予測されています。咳・風邪・インフルエンザ製剤は汚染ピーク時に連動した安定した基礎需要を維持し、鎮痛薬は移動性を重視する高齢者とフィットネス意識の高いミレニアル世代に対応しています。皮膚科用市販薬(OTC)はKビューティーの影響を活かす一方、プロバイオティクスと制酸薬は地域の多様な食文化に起因する食事由来の消化器系疾患に対応しています。

プレミアムなオメガ3、コラーゲンおよび関節サプリメントの棚スペース拡大は、中間所得層の購買力向上を反映しています。小売業者は免疫力増強バンドル製品のエンドキャッププロモーションを展開し、機能性飲料とのクロスマーチャンダイジングを通じて予防的ケア行動を強化しています。電子薬局の検索アナリティクスは「自然な眠り」や「ハーブによるストレス緩和」のキーワードクエリの急増を明らかにし、ターゲットを絞ったSKU導入に活用されています。ダイエット補助薬に対する規制当局の監視は継続していますが、植物由来成分に関するコンプライアンスを通じた需要は根強く続いています。スクリーンに起因するドライアイ症例の増加に伴い眼科用市販薬(OTC)が市場シェアを拡大しており、アジア太平洋地域の市販薬(OTC)市場のライフスタイル変化への適応力を裏付けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

剤形タイプ別:従来型錠剤とグミのイノベーション

錠剤・カプセルはコスト効率と投与精度に支えられ、2025年に44.84%の収益シェアで首位を維持しています。グミ・チュアブル剤は年平均成長率(CAGR)13.12%を記録し、味覚に敏感な層を取り込み、日常的な服薬遵守をサポートしています。速溶フィルムやリポソームジェルを含む生物学的利用能向上フォーマットがプレミアム提案として台頭し、アジア太平洋地域の市販薬(OTC)市場内での差別化を強化しています。液剤・シロップは嚥下のしやすさを必要とする小児・高齢者層に継続的に支持される一方、スプレーは即効性を求める呼吸器系および外用疼痛のニッチ市場に対応しています。

フレーバー・食感・糖分含有量の最適化が新製品開発のパイプラインを牽引しています。メーカーはヴィーガン消費者を取り込むために植物由来ゲル化剤を導入し、子供に安全でありながら高齢者にも使いやすいチャイルドレジスタントクロージャーにより服薬遵守を改善しています。個包装サシェやポケットサイズのドロッパーなど携帯に便利なパッケージングが外出先での使用ニーズに対応しています。外用薬は伝統的な中国医学(TCM)成分を活用し、伝統への信頼と現代の研究開発による裏付けを橋渡ししています。1日1回投与型コルチコステロイド製剤の日本での承認後、鼻腔・喉頭スプレーが処方薬レベルの効果への消費者信頼を高め、さらなる普及を遂げています。

流通チャネル別:デジタルによる破壊的変化の加速

小売薬局・ドラッグストアは対面カウンセリングと真正性確保の仕組みに支えられ、2025年に49.92%のシェアを維持しています。オンライン薬局・マーケットプレイスは幅広い品揃え、価格比較および配送のプライバシー確保を提供し、年平均成長率(CAGR)15.04%でアジア太平洋地域の市販薬(OTC)市場の成長率の約2倍で拡大しています。ハイブリッドなクリックアンドコレクトモデルにより、消費者はオンライン価格を確保しながら店舗内で薬剤師の確認を受けることができ、満足度と安全性を融合させています。病院の調剤薬局は処置後の症状管理と慢性合併症キットに注力し、コンビニエンスストアは交通拠点近辺で急場しのぎの医薬品を提供しています。

越境プラットフォームはAIチャットボットを統合して製品データシートを自動翻訳し、外国語表示への信頼性を高めています。ブロックチェーンによるロット追跡が偽造リスクに対抗し、当日配送サービスはプロバイオティクスや温度管理が必要なジェル製品向けにコールドチェーンパウチを採用しています。実店舗の小売業者はロイヤルティアプリに投資し、購買履歴を活用してパーソナライズされたオファーを提案することで、アジア太平洋地域の市販薬(OTC)市場全体におけるバスケットサイズを拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

中国の36.05%のシェアは、製造能力の高さ、迅速承認の整備、および中間層のウェルネス予算の拡大を反映しています。地方の第2・第3級都市が電子商取引の普及により実店舗展開を上回る勢いで増分需要を牽引しています。インドの年平均成長率(CAGR)11.21%はアジア太平洋地域の市販薬(OTC)市場平均を上回り、政府主導のジェネリック医薬品プログラム、スマートフォンの普及拡大、および英語による遠隔医療サービスの広まりを反映しています。日本は高齢者が処方薬に近い品質として信頼するトップブランドを好む傾向を示すプレミアム化が進んでおり、スイッチの機会がパイプラインの活力を維持しています。

オーストラリアは透明な規制環境と一人当たり支出の高さから多国籍企業の新規進出パイロット市場として機能し、韓国はウェアラブルと薬局アプリを融合したテクノロジー活用型セルフケアエコシステムを展開しています。ベトナムとインドネシアは海外直接投資(FDI)を活用して製造施設を高度化し、サプライチェーンを短縮して輸入依存を軽減しています。ASEAN小国群は地域貿易協定を通じてガイドラインを調和させ、ファーマコビジランスと品質監査における集団的交渉力の基盤を構築しています。多様な文化的背景は現地化されたメッセージングを必要とし——インドではアーユルヴェーダとの親和性を持つポジショニング、中国では伝統的中国医学(TCM)を取り入れたラベリングなど——統一されたデジタルマーケティングフレームワークにより地域キャンペーンの効率化が実現し、アジア太平洋地域の市販薬(OTC)市場の勢いが維持されています。

競合環境

アジア太平洋地域の市販薬(OTC)市場は断片化を特徴とし、グローバル大手が農村部の流通と文化特有のブランディングに長けた機動力ある国内企業と競い合っています。プロトンポンプ阻害薬(PPI)や経鼻ステロイドなどのスイッチカテゴリーは規制の厳格さから少数のイノベーターに集中している一方、ビタミン・ミネラル・サプリメント(VMS)や植物由来外用薬はニッチ参入者を招く低参入障壁を示しています。多国籍企業と国内メーカーのパートナーシップが増加し、高度な製剤技術と最終顧客へのリーチを交換しています。ドローン試験やモバイルバンが実現可能性を検証する農村部のニッチ市場など、ホワイトスペースは未開拓のままです。AIを活用したレコメンデーションエンジンとブロックチェーンによる認証が、配送速度と安全保証を組み合わせるオムニチャネルリーダーを差別化しています。

直近のM&Aはポートフォリオの合理化を示しており、エーザイによる市販薬(OTC)パリエットSの発売とリブゾン(Livzon)によるベトナム企業の買収が地域フットプリントを拡大しています。日本およびシンガポールの大手企業が伝統的なウェルネスブランドを買収し、デジタルチャネルへの親しみやすさを組み込みながら薬局の棚でのプレゼンスを維持しています。競争優位性はますます、規制業務の規模、データドリブンマーケティング、および伝統的な植物成分と臨床的に検証された有効成分を融合する製剤科学に依存するようになっています。アジア太平洋地域の市販薬(OTC)市場は、複数国コンプライアンス、アルゴリズムによるターゲティング、および現地化されたバリュープロポジションを同時に管理できる企業に報いる構造となっています。

アジア太平洋地域の市販薬(OTC)産業リーダー

Procter & Gamble

Sanofi SA

Dr. Reddy's Laboratories

Haleon PLC

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:エーザイ株式会社は、日本初の市販薬(OTC)プロトンポンプ阻害薬(PPI)であるパリエットSを薬局・ドラッグストアで発売しました。

- 2025年5月:ベトナム保健省は通達12/2025/TT-BYTを発行し、固定の市販薬(OTC)リストを基準に基づく分類に置き換え、将来的な承認手続きを効率化しました。

アジア太平洋地域の市販薬(OTC)市場レポートの調査範囲

本レポートの調査範囲において、市販薬(OTC)とは処方箋なしに購入できる医薬品を指します。これらは、用法・用量に従って使用した場合、一般的な症状のセルフケアに安全かつ有効であると認められています。

アジア太平洋地域の市販薬(OTC)市場は、製品タイプ別、剤形タイプ別、流通チャネル別および地域別にセグメント化されています。製品タイプ別では、咳・風邪・インフルエンザ製品、鎮痛薬、皮膚科用製品、消化器系製品、ビタミン・ミネラル・サプリメント(VMS)、体重管理・栄養補助製品、眼科用製品、睡眠補助薬、その他製品タイプにセグメント化されています。剤形タイプ別では、錠剤、液剤、軟膏およびスプレーにセグメント化されています。流通チャネル別では、病院薬局、小売薬局およびオンライン薬局にセグメント化されています。地域別では、中国、日本、インド、オーストラリア、韓国およびアジア太平洋地域のその他の国々にセグメント化されています。各セグメントの市場規模および予測は金額(米ドル)ベースで提供されています。

| 咳・風邪・インフルエンザ薬 | |

| 鎮痛薬 | 非オピオイド系 |

| オピオイド系 | |

| 皮膚科用市販薬(OTC) | 外用抗真菌薬 |

| ニキビ治療薬 | |

| 消化器系市販薬(OTC) | 制酸薬・抗潰瘍薬 |

| 緩下薬・止瀉薬 | |

| ビタミン・ミネラル・サプリメント(VMS) | |

| 体重管理・栄養補助製品 | |

| 眼科用市販薬(OTC) | |

| 睡眠補助薬 |

| 錠剤・カプセル |

| 液剤・シロップ |

| 外用薬(クリーム・軟膏・ジェル) |

| スプレー・吸入薬 |

| グミ・チュアブル剤 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| コンビニエンスストア・食料品店 |

| オンライン薬局・マーケットプレイス |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| 東南アジアのその他の国々 |

| 製品タイプ別 | 咳・風邪・インフルエンザ薬 | |

| 鎮痛薬 | 非オピオイド系 | |

| オピオイド系 | ||

| 皮膚科用市販薬(OTC) | 外用抗真菌薬 | |

| ニキビ治療薬 | ||

| 消化器系市販薬(OTC) | 制酸薬・抗潰瘍薬 | |

| 緩下薬・止瀉薬 | ||

| ビタミン・ミネラル・サプリメント(VMS) | ||

| 体重管理・栄養補助製品 | ||

| 眼科用市販薬(OTC) | ||

| 睡眠補助薬 | ||

| 剤形タイプ別 | 錠剤・カプセル | |

| 液剤・シロップ | ||

| 外用薬(クリーム・軟膏・ジェル) | ||

| スプレー・吸入薬 | ||

| グミ・チュアブル剤 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| コンビニエンスストア・食料品店 | ||

| オンライン薬局・マーケットプレイス | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジアのその他の国々 | ||

レポートで回答される主要な質問

アジア太平洋地域の市販薬(OTC)市場の現在の市場規模はどれくらいですか?

2026年に457億ドル(USD)に達し、2031年までに682.4億ドル(USD)に達する見通しです。

地域において販売をリードしている製品カテゴリーはどれですか?

ビタミン・ミネラル・サプリメント(VMS)が最大の29.02%のシェアを占めています。

最も成長が速いセグメントはどれですか?

睡眠補助薬が2031年にかけて年平均成長率(CAGR)9.88%で拡大しています。

オンライン薬局はどれほどの速さで成長していますか?

オンライン薬局・マーケットプレイスは年平均成長率(CAGR)15.04%で拡大しています。

地域収益への貢献が最も大きい国はどこですか?

中国が総売上の36.05%を占めています。

市場拡大を最も押し上げる要因は何ですか?

規制経路の調和と処方薬(Rx)から市販薬(OTC)へのスイッチが合わさって、年平均成長率(CAGR)に3%超を上乗せしています。

最終更新日: