米国非アルコール性脂肪性肝炎(NASH)バイオマーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

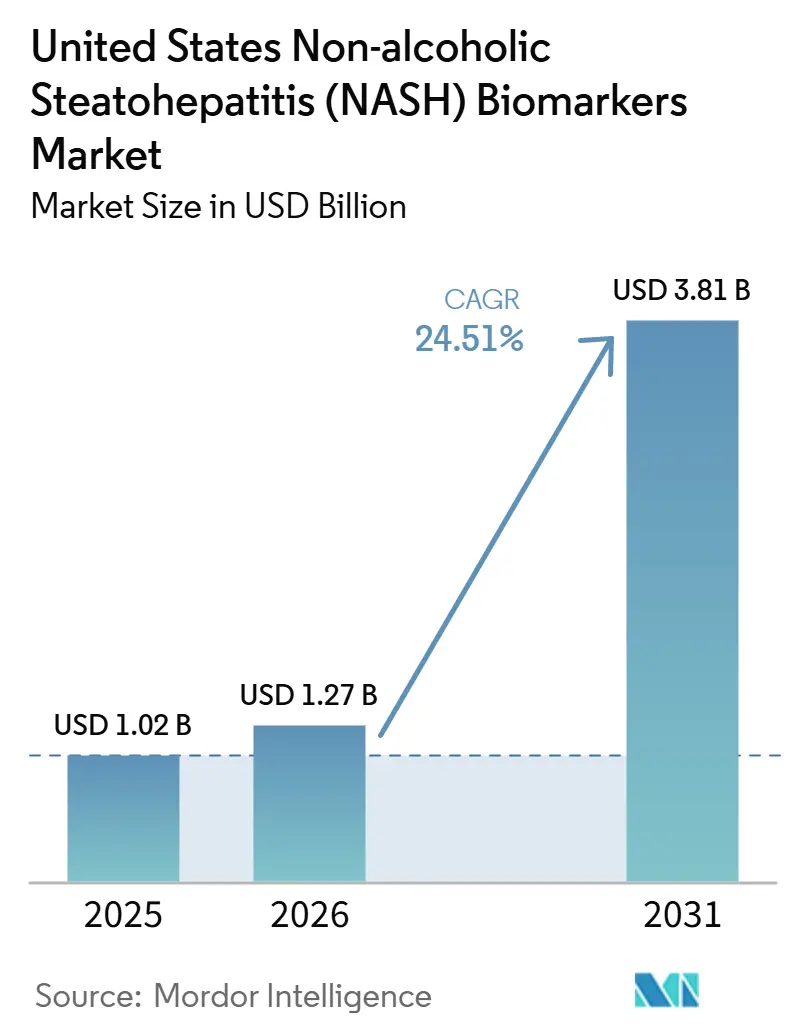

| 基準年の市場規模 (2025) | 1.02 十億米ドル |

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 3.81 十億米ドル |

| 成長率 (2026 - 2031) | 24.51% CAGR |

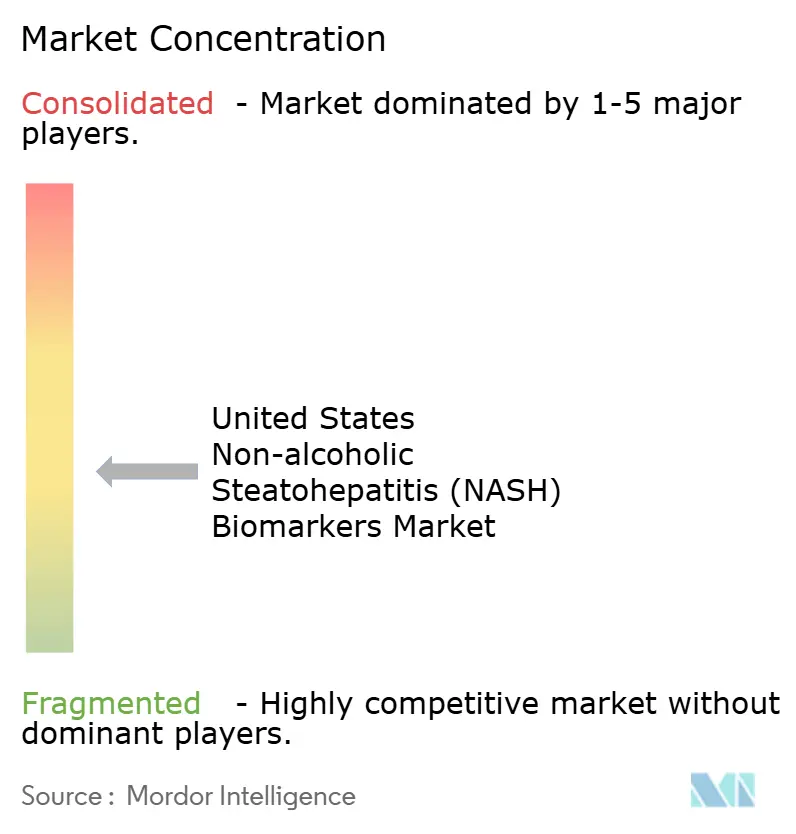

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国非アルコール性脂肪性肝炎(NASH)バイオマーカー市場分析

米国非アルコール性脂肪性肝炎(NASH)バイオマーカー市場規模は、2025年に10億2,000万米ドル、2026年に12億7,000万米ドルと予測され、2031年までに38億1,000万米ドルに達し、2026年から2031年にかけてCAGR 24.51%で成長する見込みです。2024年3月のFDAによる非肝硬変性MASHおよび中等度から高度の線維化に対するレスメチロムの承認は、線維化ステージングおよび治療適格性評価への臨床的関心を高め、日常診療における非侵襲的バイオマーカー検査の役割を即座に強化しました。中等度から高度の瘢痕化を伴うNASHを有する米国人は600万人から800万人と推定され、対象患者プールは依然として大きく、治療アクセスの拡大とフォローアップニーズの構造化に伴い、持続的な検査需要を支えています。AASLDおよびEASLのガイドライン改訂は、FIB-4、ELF、エラストグラフィー、および選択された血液ベースのパネルを中心とした段階的な非侵襲的経路を正式化することでこの転換を強化し、医療システムに検査導入のより明確な枠組みを提供しています。米国NASHバイオマーカー市場は、自動化アッセイの発売、AI支援病理ツール、およびバンドル型診断サービスによっても形成されている一方、独自パネルに対する保険適用の不均一さが、高まる臨床需要からの完全な収益転換を依然として制限しています。

主要レポートのポイント

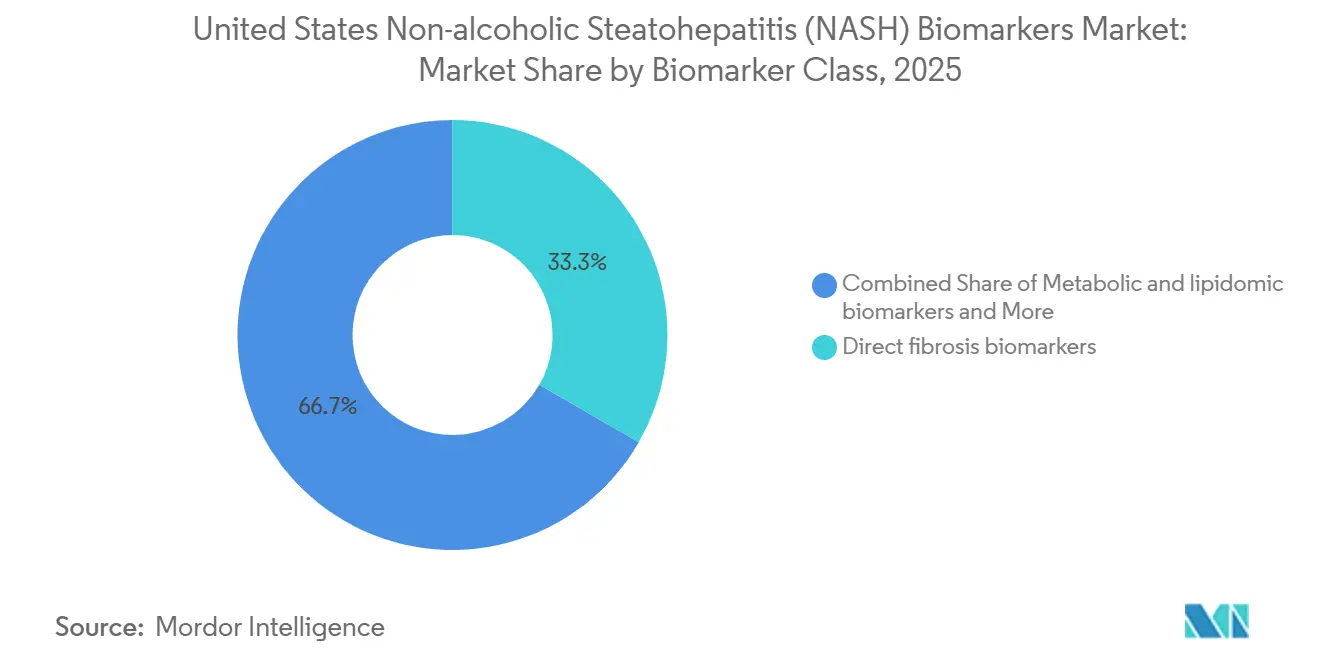

- バイオマーカークラス別では、直接線維化バイオマーカーが2025年の米国NASHバイオマーカー市場シェアの33.31%を占め、代謝・脂質オミクスバイオマーカーは2031年にかけてCAGR 26.38%で拡大すると予測されています。

- 用途別では、臨床診断およびステージングが2025年の米国NASHバイオマーカー市場規模の42.24%を占め、治療モニタリングおよび反応評価は2031年にかけてCAGR 28.52%で成長すると予測されています。

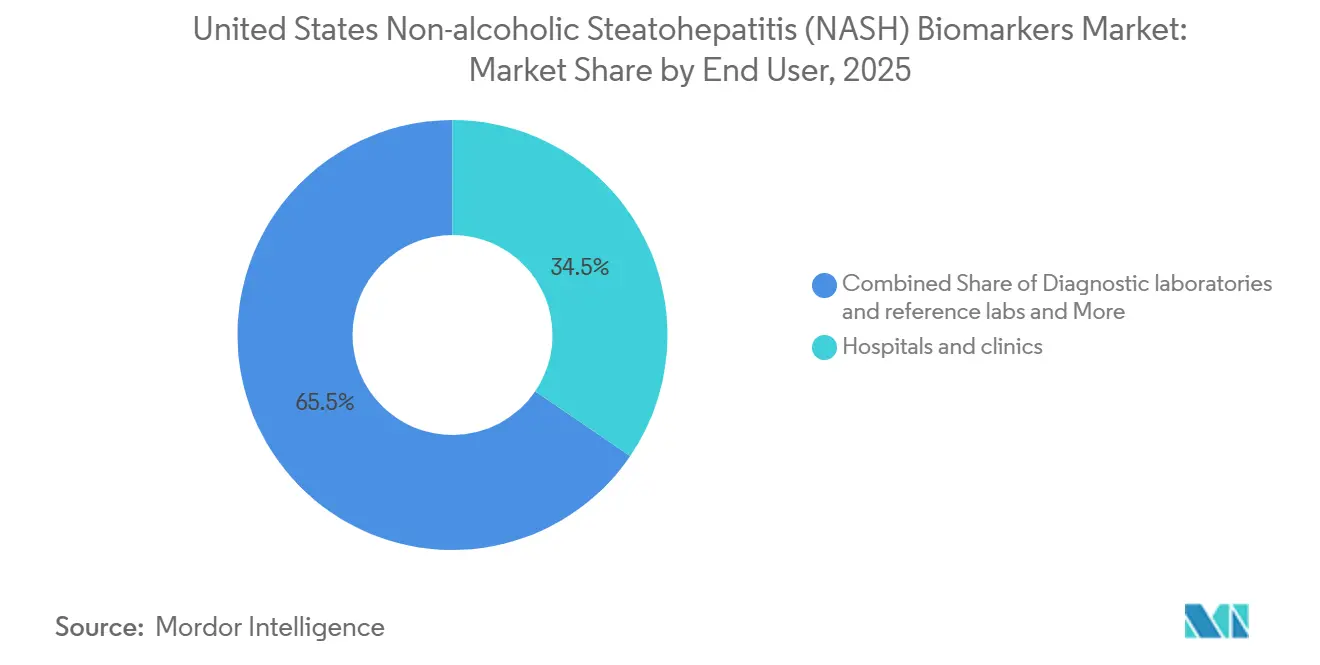

- エンドユーザー別では、病院およびクリニックが2025年の米国NASHバイオマーカー市場規模の34.52%を占め、診断検査機関および基準検査機関は2031年にかけてCAGR 26.25%と最高の成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国非アルコール性脂肪性肝炎(NASH)バイオマーカー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MASH治療に連動した線維化検査需要の増加 | +8.2% | 北東部、中西部、西海岸の肝臓病学ハブで初期需要が強い全国的傾向 | 短期(2年以内) |

| ガイドラインに裏付けられた非侵襲的トリアージ経路 | +5.5% | テキサス州、フロリダ州、カリフォルニア州などIDNが集中する大規模州での展開が速い全国的傾向 | 短期(2年以内) |

| 製薬・CROのバイオマーカー濃縮支出 | +5.0% | ボストン、サンディエゴ、リサーチトライアングルに試験活動が集中する全国的傾向 | 中期(2〜4年) |

| 反復可能な生検不要モニタリングへの需要 | +3.5% | 外来肝臓病学および内分泌学の場での普及が強い全国的傾向 | 中期(2〜4年) |

| VAおよびIDNの肝臓経路展開 | +2.0% | 南部および中西部のVHAネットワーク全体で重要な関連性を持つ全国的傾向 | 中期(2〜4年) |

| 自動化アッセイおよびAI支援読み取り | +2.5% | 病院病理および基準検査機関ネットワークへの波及を伴う全国的傾向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MASH治療に連動した線維化検査需要の増加

2024年3月のFDAによるレスメチロムの承認は、非肝硬変性MASHおよび中等度から高度の線維化を有する患者に対する、治療に連動した最初の明確な検査経路を生み出しました。処方が普遍的な生検要件なしに実際の臨床現場に移行したため、血液ベースおよび画像ベースの検査が米国NASHバイオマーカー市場における治療適格性の実質的なゲートキーパーとなりました。この転換が重要なのは、治療の決定がバイオマーカー需要を直接的に牽引するようになり、検査が主に専門医の精査や臨床試験に結びついている状況から脱却したためです。追加のMASH治療薬が商業化に近づくにつれ、各承認は非侵襲的ステージングおよび反復再評価を必要とする患者プールを拡大します。これにより、米国NASHバイオマーカー市場の成長は累積的なものとなり、新たな治療薬が追加されるたびに診断、アクセス、フォローアップにわたる検査需要の層が加わります。

ガイドラインに裏付けられた非侵襲的トリアージ経路

AASLDの2025年1月のガイダンスは、FIB-4を高度線維化評価のための優先される第一層血液ベース検査として確立し、ELFを逐次マーカーとして使用することを定め、臨床医に構造化されたトリアージのための全国的な枠組みを提供しました。同ガイダンスは改訂されたFIB-4閾値を示し、高度線維化の確定に対するプールされた特異度0.94を報告しており、プライマリケア、内分泌学、消化器病学にわたるより広範な使用を支持しています。AASLDはまた、血液ベースマーカーを線維化進行の経時的追跡に使用しないよう勧告しており、これにより米国NASHバイオマーカー市場のモニタリング部分において画像プラットフォームが拡大する余地が残されています。EASL-EASD-EASO 2024ガイドラインは、FIB-4に続いてエラストグラフィーを用いる多段階経路を通じてこの方向性を強化し、リスクのあるMASHの特定にNIS2+を認めました。これらの文書は大規模医療ステムの経路の曖昧さを軽減し、パネルやプラットフォームの競合構成が変化し続ける中でも検査量をより持続的なものにします。

製薬・CROのバイオマーカー濃縮支出

MASH試験は、生検確認による登録が事前選択ツールなしでは遅く、費用がかかり、非効率であるため、依然としてバイオマーカーガイドによる濃縮に大きく依存しています。Labcorpは、そのMASHプラットフォームが700以上のグローバル試験サイトにわたる31件の活発なMASLDおよびMASH研究を支援し、4,000人以上の生検確認患者を登録したと述べており、スポンサーがバイオマーカー連動スクリーニングインフラに依存する規模を示しています。2025年12月のFDAによるPathAIのAIM-MASH AIアシストの適格認定は、フェーズ2およびフェーズ3試験に対してより標準化された組織学的スコアリング支援を可能にすることで、さらなる効率化の層を加えました。スポンサーはまた、同じプログラムが依然として生検エンドポイントを使用している場合でも、複数の非侵襲的読み取りを並行して資金提供しており、これにより試験ごとのバイオマーカー支出が増加します。その結果、製薬チャネルは米国NASHバイオマーカー市場に、近期の商業処方に依存せず、パイプラインの深さに結びついた収益源を提供します[1]Labcorp、「MASHおよびMASLDの検査」、Labcorp、labcorp.com。

反復可能な生検不要モニタリングへの需要

肝生検は組織学的参照基準であり続けていますが、そのリスクプロファイルにより、治療中に6〜24ヶ月ごとに再評価が必要な患者への反復使用が困難です。AASLDは症例の0.2%で処置関連出血、0.01%〜0.04%で重篤な出血、0.0083%〜0.01%で死亡を報告しており、反復モニタリングが非侵襲的ツールへと移行している理由を裏付けています。2025年9月のFDAによるEchosensのFibroScan VCTEを合理的に見込まれる代替エンドポイントとする意向書の受理は、試験および将来の診療経路の両方における肝硬度測定の戦略的価値を高めました。Perspectumはまた、cT1の80ミリ秒の低下がプールされた介入試験データにおける組織学的反応を予測したと報告しており、画像ベースのモニタリングに治療フォローアップのための実用的なベンチマークを提供しています。これにより、米国NASHバイオマーカー市場において、生検のスケジューリング、患者の忍容性、または処置能力の限界に直面することなく、治療使用に合わせてスケールできるモニタリングモデルが支持されます[2]Echosens、「医薬品開発ツールに関するEchosensの意向書のFDAによる受理に関する声明」、Echosens、echosens.com。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独自パネルに対する保険適用の不均一さ | -3.5% | 南東部および山岳西部の一部で商業的適用範囲がより厳しい全国的傾向 | 短期(2年以内) |

| 生検が一部の確認的決定の基盤であり続けている | -2.5% | VA医療システム内での制約がより強い全国的傾向 | 中期(2〜4年) |

| 肥満関連エラストグラフィーおよび不一致の限界 | -1.8% | 肥満率が高い南部およびアパラチア地方でより大きな影響を持つ全国的傾向 | 中期(2〜4年) |

| NASHからMASHへのコーディングおよび用語の移行 | -1.0% | 専門性の低い請求環境での保険請求拒否リスクが高い全国的傾向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

独自パネルに対する保険適用の不均一さ

米国NASHバイオマーカー市場において、多くの独自バイオマーカーパネルに対して商業的勢いが保険適用の整合を上回っています。テネシー州のBlue Cross Blue Shieldはいくつかの肝線維化パネルを適用範囲から除外しており、CMSはFIB-4および画像エラストグラフィーが不確定な場合に適用範囲を限定するMolDXフレームワークを提案しました。2026年にCMSはNASHnextの初期価格設定フレームワークを確立しましたが、GENFITはそのステップを完全な保険適用の成熟ではなく初期のマイルストーンとして説明しました[3]GENFIT、「GENFITが2026年第1四半期財務情報を報告し、企業最新情報を提供」、Euronext、live.euronext.com。新興の分子・プロテオミクス検査もスケールアップ前にCLIAおよびMolDXの技術評価要件に直面しており、分析パフォーマンスが有望であっても導入が遅れます。これにより、開発者は需要の可視性を持ちながらも収益実現が不均一な状況に置かれ、特に独自パネルが検討される前に保険者の方針が依然としてより単純な第一選択経路を優先している場合に顕著です。

生検が一部の確認的決定の基盤であり続けている

非侵襲的検査は急速に拡大していますが、生検は重要な診療環境全体で一部の確認的および治療的決定の基盤であり続けています。Perspectumは、米国退役軍人省が現在の機関ガイダンスの下でレスメチロム処方に肝生検確認を依然として要求していると述べており、主要な統合システムをより処置的な経路に留めています。AASLDはまた、血液ベースの非侵襲的検査を線維化の進行または退縮の経時的追跡に使用しないよう勧告しており、フォローアップ決定における生検または画像エスカレーションの役割を維持しています。同ガイドラインは、多くの患者が不確定なFIB-4範囲に該当することを指摘しており、一部の診療経路では最終決定前に依然として画像または組織確認が必要であることを意味します。AI支援病理が標準化を改善しても、生検の継続的な臨床的役割は完全な代替を遅らせ、米国NASHバイオマーカー市場の一部をハイブリッド診断ワークフローに結びつけたままにします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バイオマーカークラス別:線維化パネルが優位、メタボロミクスが速度を増す

直接線維化バイオマーカーは2025年の米国NASHバイオマーカー市場規模の33.31%を占め、専門医の精査、リスク層別化、および試験スクリーニングにおける確立された役割を反映しています。このリードは、肝臓病学の実践および試験設計にすでに組み込まれているFIB-4、ELF、PRO-C3、および独自複合パネルの幅広い臨床的親しみやすさに基づいています。AASLDおよびEASLのガイダンスはその立場を支持しており、両フレームワークが線維化指向ツールを患者経路の早期に位置づけ、紹介および治療決定に近い状態を維持しています。Siemens HealthineersはAtellica IMおよびADVIA Centaurシステムでの自動化ELF提供を通じてこのクラスを強化し、RocheはcobасでのElecsys PRO-C3の発売により日常的な検査室のスケーラビリティを追加しました。CK-18やM30などの肝細胞傷害・アポトーシスマーカーは探索的およびCROの場で引き続き関連性を持ちますが、米国NASH バイオマーカー産業において、その日常的な臨床経路は線維化に焦点を当てた検査ほど確立されていません。

代謝・脂質オミクスバイオマーカーは2031年にかけてCAGR 26.38%で拡大すると予測されており、米国NASHバイオマーカー市場内で最も成長の速いクラスとなっています。OWLiverおよび関連する脂質ベースのアプローチは、複合脂質プロファイリングおよび代謝変数を通じてリスクのあるMASHの臨床的に有用な識別を示しており、上流の症例発見における関連性を高めています。プロテオミクスモデルも急速に進歩しており、血清タンパク質リスクスコアおよびより広範な多タンパク質シグネチャーが線維化ステージ全体で強力な検証パフォーマンスを示しています。炎症マーカーおよびゲノムパネルは、日常的な保険適用が利用可能になる前でも多分析物の深さを重視するスポンサーにとって、濃縮および反応予測の作業でより一般的です。画像バイオマーカーは米国NASH バイオマーカー産業において最も規制に敏感なモダリティであり続けており、FibroScan VCTEおよびcT1に関するFDAの動向がモニタリングツールが血液ベースのパネルとどのように競合するかに直接影響するためです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:診断がリード、モニタリングが急速に拡大

臨床診断およびステージングは2025年の米国NASHバイオマーカー市場規模の42.24%を占め、治療開始および専門医紹介前に線維化ステージを特定する即時的なニーズを反映しています。レスメチロムの発売はこの用途を商業的に中心的なものにしました。ななら、治療アクセスが臨床的に許容される場合は常に生検不要の経路を通じて疾患の重症度を文書化することに依存するようになったためです。何百万人もの米国人が中等度から高度の瘢痕化を抱えていると推定される一方、多くの適格患者が依然として構造化された肝臓病学評価の外にいるため、機会は依然として大きいです。スクリーニングおよび二次リスク層別化も重要であり、NIS2+やNASHnextなどのパネルは肝臓病学紹介が必要になる前に、診療経路の早期にリスクのある患者を特定するように設計されています。AASLDによるFIB-4の第一選択スクリーニングとしての承認は、肝臓専門医を超えて検査基盤を広げ、プライマリケアおよび内分泌学全体でファネルの上部を拡大しました。

治療モニタリングおよび反応評価は2026年から2031年にかけてCAGR 28.52%で成長すると予測されており、米国NASHバイオマーカー市場の構造的成長エンジンとなっています。このセグメントの根拠は明確であり、治療中の患者は治療効果の反復評価を必要とする一方、反復生検は臨床的および運用的に正当化することが依然として困難です。Perspectumは、cT1の80ミリ秒の低下が組織学的反応を予測したと報告しており、臨床医と医薬品開発者が使用できる測定可能な閾値を画像ベースのモニタリングに提供しています。Prometheus Laboratoriesはまた、DDW 2026において、治療適格患者の特定と縦断的モニタリングの両方に対応することを目的とした次世代血液ベース非侵襲的検査を発表しました。学術的および疫学的用途は収益面では小さいままですが、米国NASHバイオマーカー市場全体での後の臨床採用に必要なエビデンスベースを構築するために新規バイオマーカークラスを依然として支援しています。

エンドユーザー別:病院が収益を牽引、基準検査機関がスケールを獲得

病院およびクリニックは2025年の米国NASHバイオマーカー市場規模の34.52%を占め、肝臓病学コンサルテーション、エラストグラフィーアクセス、および治療処方の主要な場であり続けているためです。大規模医療システムは、肝疾患経路を日常的な代謝ケアに組み込む際に優位性を持ち、自動化FIB-4スクリーニングが高リスク患者集団を反復バイオマーカー検査需要に転換できます。VA プライマリケアにおけるNAFLD臨床ケア経路試験はこの論理を示しており、孤立した医師の行動に依存するのではなく、構造化された紹介およびトリアージアプローチをテストしています。病院はまた、治療決定ポイントに近いという利点があり、ステージング、カウンセリング、画像診断、および処方を一つのワークフロー内で結びつけることができます。製薬・CROエンドユーザーグループは収益シェアでは小さいですが、再現性、適格認定ステータス、およびプラットフォーム互換性に対して最も高い要求を課します。

診断検査機関および基準検査機関は2031年にかけてCAGR 26.25%で成長すると予測されており、そのスケール経済と標準化されたアッセイインフラを反映しています。高スループット検査機関は、低量の病院検査機関よりも効率的に自動化ELF、PRO-C3、および複合パネルを実行でき、検査が広がるにつれて優位性を持ちます。CMSの保険適用フレームワークが成熟し、NASHnextなどの臨床的に支持されたパネルの事前承認ワークフローがより標準化されるにつれて、その立場は強化される可能性があります。全国的な検査機関ネットワークはコミュニティ診療にもより効率的にリーチし、未治療患者プールの多くが学術的肝臓病学センターの外にいるため重要です。学術機関および公共研究プログラムは少量を貢献しますが、後に商業的検査メニューに参入する可能性のある次世代候補マーカーの検証において依然として重要です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国非アルコール性脂肪性肝炎(NASH)バイオマーカー市場は全国的な医療システム全体をカバーしているが、疾患負荷、専門医密度、および検査インフラが地域によって大きく異なるため、国内需要は不均一である。南部およびアパラチア地域は代謝性肝疾患の負荷が重く、MASLDは米国成人人口の35〜48%に影響を与えており、テキサス州、カリフォルニア州、フロリダ州、および南西部に集中するヒスパニック系の人々の間では特に罹患率が高い。これにより、いくつかの大規模な人口集中地域では臨床的ニーズが非常に高い一方で、リソースの乏しい医療提供者の環境では標準化されたバイオマーカーの展開が依然として不均一であるというパターンが生じている。退役軍人保健局は独自のサブ市場を形成しており、退役軍人集団では代謝リスクが一般的であり、臨床的ルールが設定されれば検査経路を全国規模で拡大できる。2025年にBMC Health Services Researchに掲載された研究によると、FIB-4値が上昇した退役軍人のうち肝硬変と診断されたのはわずか10%であり、構造化されたトリアージによって顕在化できる未診断の進行性疾患の大きなプールが存在することが示されている。

米国NASHバイオマーカー市場において、北東部回廊は最も高い採用強度を示しており、これは高密度な肝臓病学の診療能力、強固な学術的紹介ネットワーク、およびCROおよび製薬企業の治験活動の高い集積が組み合わさっているためである。ボストン、ニューヨーク、フィラデルフィア、およびボルチモアは、医療システムが血液検査、画像診断、生検レビュー、および治験登録を経路の断絶を最小限に抑えながら連携できる中心地として際立っている。中西部もまた、学術的な肝臓病学プログラムおよび集中化された検査室ワークフローが、低密度地域から高複雑度検査プラットフォームへの全国的な検体ルーティングを支援しているため、高いパフォーマンスを示している。この集中化は、地域の需要が、地域の専門医供給が限られている場合でも請求可能な検査量に転換できるため重要である。

西海岸は、AIパソロジー、画像解析、およびデジタルワークフロー企業が治験サイトおよび三次肝臓センターと密接に連携しているため、米国NASHバイオマーカー市場における重要な技術採用クラスターとなっている。カリフォルニア州および太平洋岸北西部は、これらの地域の三次センターが高度なMRIベースの肝臓評価を使用する可能性が高いことから、画像ベースのモニタリング採用において特に重要である。同時に、VA(退役軍人局)の生検要件は、170以上の医療センターにわたるより広範なバイオマーカー採用に対する大きな制度的障壁として残っており、それ自体は高いニーズを持つ全国ネットワークにおける量の転換を遅らせている。これらのパターンにより、市場は全国的な範囲を持ちながらも、実現された商業的ボリュームは高度に局所化されており、肝臓病学ハブおよびリファレンス検査室回廊が早期の採用をリードしている。

競合状況

米国NASHバイオマーカー市場は半断片化された状態が続いており、リスクトリアージから治療モニタリングおよび生検関連エンドポイント支援までの完全な経路を単一の企業が支配していません。Roche Diagnostics、Siemens Healthineers、Labcorp、GENFIT、PathAI、Echosens、およびPerspectumはそれぞれワークフローの異なる部分を占め、自動化、血液検査、画像診断、およびデジタル病理にわたって収益を分散させています。Rocheは2026年5月に肝疾患パネルで立場を広げ、個々の分析物を超えて経路レベルの臨床意思決定支援に向けた競争を拡大するデジタルアルゴリズムのスイートを提供しました。Siemens Healthineersは、既存の免疫測定プラットフォームでの自動化ELF展開を通じて競争を続けており、既存の検査インフラ内で標準化された予後検査を望む医療システムに適合しています。LabcorpとGENFITはNASHnextの商業展開を通じて結びついており、専門的なバイオマーカー開発者が直接的な全国販売モデルを単独で構築するのではなく、大規模な基準検査機関チャネルに依存していることを示しています。

AI支援病理は米国NASHバイオマーカー市場において最も明確なホワイトスペース機会であり、歴史的に読み取り者の変動性と中央病理のボトルネックによって制限されてきたワークフローの一貫性を改善するためです。PathAIは2025年12月にFDAがフェーズ2およびフェーズ3 MASH試験向けにAIM-MASH AIアシストを適格認定した後、強力なファーストムーバーポジションを保持しています。プロテオミクスおよびトランスクリプトミクスの参入者は強力な検証データを発表していますが、ほとんどはまだ全国的な基準検査機関の経済で競争するために必要な保険適用の地位、運用規模、および検査機関コンプライアンス基盤を欠いています。これにより、技術的な新規性で小規模なイノベーターがリードしている場合でも、CLIA対応インフラと保険者経験を持つ既存企業に持続的な優位性を与えます。

戦略的パートナーシップは、商業化が現在検証の強さと流通リーチの両方に依存しているため、米国NASHバイオマーカー市場でスケールへの主要な経路となっています。GENFITのNIS技術のLabcorpのNASHnext検査へのライセンス供与はその一例であり、RocheのcobасでのPRO-C3の商業化は、プラットフォームオーナーが専門的なマーカーを日常的な検査製品に変換している方法のもう一つの例です。EchosensとPerspectumも、モニタリング経路が生検不要モデルへの移行を続ける場合に恩恵を受ける立場にあり、両社は画像ベースの反応評価に結びついています。競争の次の段階は、保険適用の準備、自動化スループット、および縦断的モニタリング能力を医療システムと保険者にとって信頼できる一つのサービスに組み合わせることができる者を中心に展開する可能性が高いです。

米国非アルコール性脂肪性肝炎(NASH)バイオマーカー産業のリーダー

Siemens Healthineers

Labcorp

Quest Diagnostics

Echosens

Nordic Bioscience

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Prometheus Laboratoriesは、Digestive Disease Week 2026において、治療格MASH患者の特定と縦断的モニタリングにおける診断ギャップを埋めるために設計された次世代血液ベース非侵襲的検査を支持する橋渡し研究を発表しました。この検査は2026年後半の発売を目標としており、完全な治療モニタリングサイクルにわたってリスクのあるMASHを識別する現在のパネルの認識された限界に対処します。

- 2025年12月:FDAはバイオマーカー適格認定プログラムを通じてPathAIのAIM-MASH AIアシストをフェーズ2およびフェーズ3 MASH臨床試験での使用に適格認定し、FDA DDT適格認定を受けた最初のAI搭載病理ツールとなりました。2025年2月のEMA CHMP承認に続くこの適格認定により、世界中の試験全体で単一病理医による肝生検の標準化されたスコアリングが大規模に可能となり、生検ベースのMASHエンドポイント評価を歴史的に複雑にしてきた読み取り者間の変動性が低減されます。

米国非アルコール性脂肪性肝炎(NASH)バイオマーカー市場レポートの範囲

レポートの範囲として、非アルコール性脂肪性肝炎(NASH)バイオマーカーとは、NASHの存在または重症度を示す血液、組織、またはその他の体液中に見られる生体分子です。NASHは、肝炎症および損傷を特徴とする非アルコール性脂肪性肝疾患の進行性の形態であり、肝硬変および肝不全につながる可能性があります。バイオマーカーは診断、疾患進行のモニタリング、および治療への反応評価を支援します。肝酵素、炎症マーカー、遺伝的変異体などの血清分子、およびNASHに特有の画像または組織学的特徴が含まれる場合があります。

米国非アルコール性脂肪性肝炎バイオマーカー市場は、バイオマーカークラス、用途、およびエンドユーザーによってセグメント化されています。バイオマーカークラス別では、市場は直接線維化バイオマーカー、肝細胞傷害・アポトーシスバイオマーカー、代謝・脂質オミクスバイオマーカー、炎症バイオマーカー、ゲノム・トランスクリプトミクスバイオマーカー、画像バイオマーカー、およびその他を含みます。用途別では、セグメンテーションは臨床診断およびステージング、スクリーニングおよび二次リスク層別化、治療モニタリングおよび反応評価、およびその他の用途をカバーします。エンドユーザー別では、市場は製薬・CRO業界、病院およびクリニック、診断検査機関および基準検査機関、およびその他のエンドユーザーに分類されます。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| 直接線維化バイオマーカー |

| 肝細胞傷害・アポトーシスバイオマーカー |

| 代謝・脂質オミクスバイオマーカー |

| 炎症バイオマーカー |

| ゲノム・トランスクリプトミクスバイオマーカー |

| 画像バイオマーカー |

| その他 |

| 臨床診断およびステージング |

| スクリーニングおよび二次リスク層別化 |

| 治療モニタリングおよび反応評価 |

| その他の用途 |

| 製薬・CRO業界 |

| 病院およびクリニック |

| 診断検査機関および基準検査機関 |

| その他のエンドユーザー |

| バイオマーカークラス別 | 直接線維化バイオマーカー |

| 肝細胞傷害・アポトーシスバイオマーカー | |

| 代謝・脂質オミクスバイオマーカー | |

| 炎症バイオマーカー | |

| ゲノム・トランスクリプトミクスバイオマーカー | |

| 画像バイオマーカー | |

| その他 | |

| 用途別 | 臨床診断およびステージング |

| スクリーニングおよび二次リスク層別化 | |

| 治療モニタリングおよび反応評価 | |

| その他の用途 | |

| エンドユーザー別 | 製薬・CRO業界 |

| 病院およびクリニック | |

| 診断検査機関および基準検査機関 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2031年までの米国NASHバイオマーカーの予測見通しはどのようなものですか?

このセクターは2025年に10億2,000万米ドルと評価され、治療に連動した検査とガイドラインに裏付けられた非侵襲的経路に支持されて、CAGR 24.51%で2031年までに38億1,000万米ドルに達すると予測されています。

米国NASHバイオマーカーにおいて現在の収益をリードするバイオマーカークラスはどれですか?

直接線維化バイオマーカーは、FIB-4、ELF、PRO-C3、および関連パネルが治療アクセスおよび専門医の意思決定に最も近いため、2025年に33.31%のシェアでリードしました。

この分野で最も急速に拡大している用途はどれですか?

治療モニタリングおよび反応評価は、治療中の患者が反復的な生検不要のフォローアップを必要とするため、2031年にかけてCAGR 28.52%と予測される最も急速に成長している用途です。

基準検査機関がNASHバイオマーカー検査で地位を獲得しているのはなぜですか?

診断検査機関および基準検査機関は、自動化スループット、より低い限界検査コスト、および確立された請求インフラを提供するため、2031年にかけてCAGR 26.25%で成長すると予測されています。

米国における独自MASHパネルの最大の保険適用上の課題は何ですか?

一部の商業保険者が特定の独自パネルを除外しており、CMSがFIB-4やエラストグラフィーなどの第一選択ツールがより広範なパネル使用の前に来る逐次経路を依然として優先しているため、適用範囲は不均一なままです。

AIはMASH臨床試験における生検関連評価をどのように変えていますか?

PathAIのAIM-MASH AIアシストは、2025年12月にフェーズ2およびフェーズ3 MASH試験向けにFDAが適格認定した最初のAI搭載病理ツールとなり、スコアリングの一貫性を改善し、読み取り者の変動性を低減しました。

最終更新日: