ヘルスケアサプライチェーンBPO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.17 十億米ドル |

| 市場規模 (2031) | 4.30 十億米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアサプライチェーンBPO市場分析

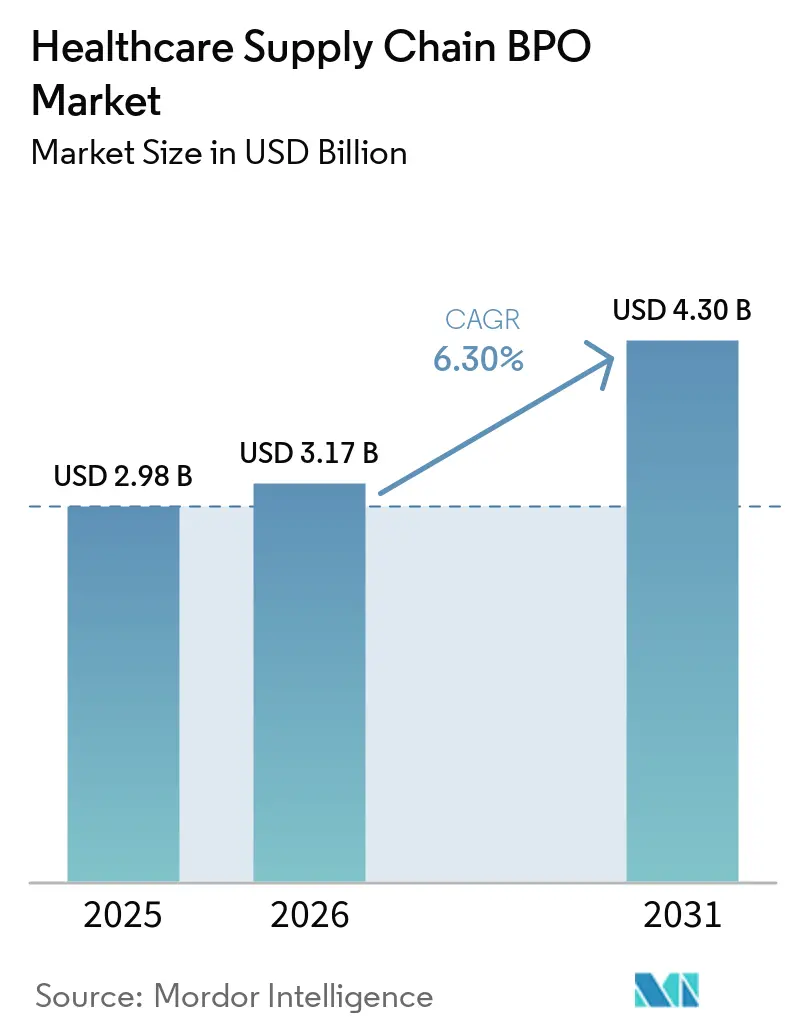

ヘルスケアサプライチェーンBPO市場規模は2025年に29億8,000万USDと評価され、2026年の31億7,000万USDから2031年には43億USDに達すると推定され、予測期間(2026年~2031年)のCAGRは6.30%です。

病院、製薬会社、医療機器メーカーは、信頼性を向上させながらサプライチェーンコストを削減するという高まるプレッシャーに直面しており、これが市場成長を牽引しています。アウトソーシングの意思決定は、単なる人件費削減よりも、調達管理の強化、在庫可視性の向上、測定可能な成果を優先するようになっています。クラウドベースのプラットフォーム、AI駆動のツール、コンプライアンス重視のプロセスにより、アウトソーシング契約はより戦略的なものになっています。堅牢なプラットフォームと規制上の専門知識を持つプロバイダーは、単なるトランザクション支援のみを提供するプロバイダーを上回る成果を上げています。エンドツーエンド契約、調達変革、コンプライアンス重視の製薬ワークフロー、複数拠点の病院サプライチェーンプログラムに主要な機会が存在します。

主要レポートのポイント

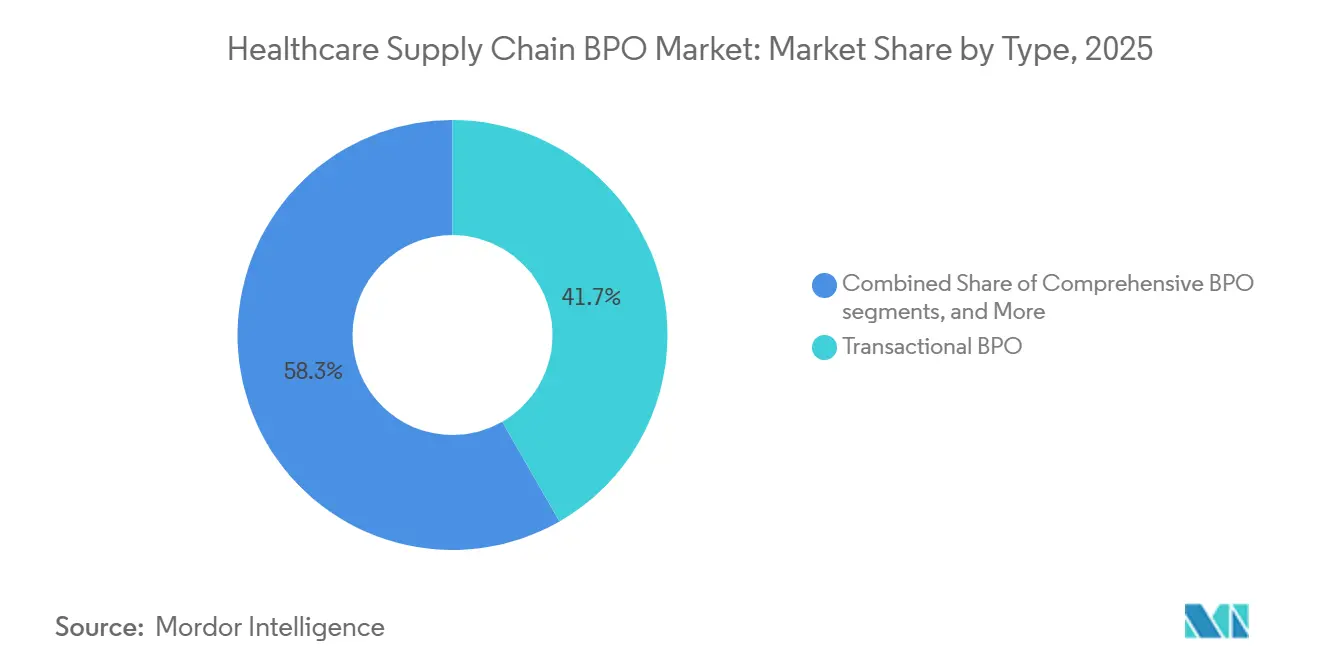

- タイプ別では、トランザクションBPOが2025年に41.68%のシェアを占め、包括的BPOは2031年までに8.90%のCAGRで成長する見込みです。

- 製品別では、注文管理が2025年に36.23%のシェアを占め、調達サービスは2031年までに9.25%のCAGRで成長する見込みです。

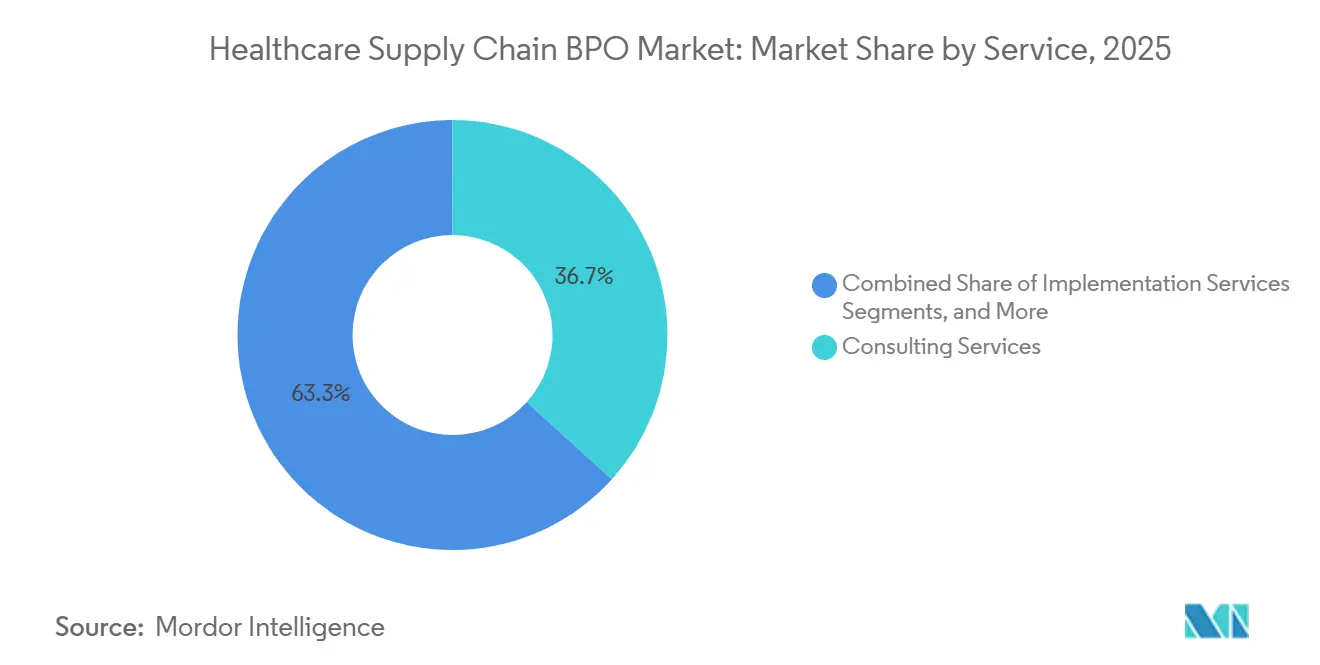

- サービス別では、コンサルティングサービスが2025年に36.74%のシェアを占め、導入サービスは2031年までに8.55%のCAGRで成長する見込みです。

- 技術別では、クラウドベースソリューションが2025年に42.71%のシェアを占め、人工知能は2031年までに7.33%のCAGRで成長する見込みです。

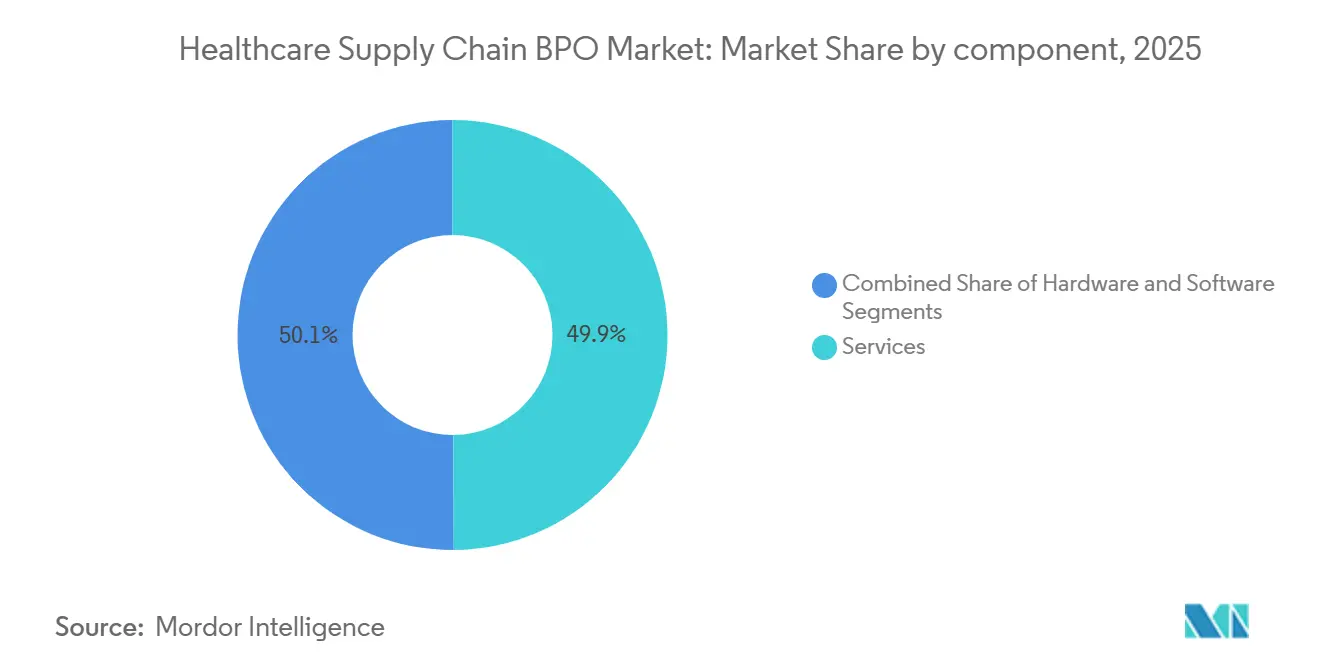

- コンポーネント別では、サービスが2025年に49.87%のシェアを占め、ソフトウェアは2031年までに6.53%のCAGRで成長する見込みです。

- 用途別では、病院・クリニックが2025年に45.9%のシェアを占め、製薬会社は2031年までに7.76%のCAGRで成長する見込みです。

- プロセス別では、注文履行が2025年に38.56%のシェアを占め、サプライヤー関係管理は2031年までに8.64%のCAGRで成長する見込みです。

- 展開別では、オンプレミスが2025年に48.95%のシェアを占め、クラウドベース展開は2031年までに9.15%のCAGRで成長する見込みです。

- エンドユーザー別では、製薬会社が2025年に44.77%のシェアを占め、ヘルスケアプロバイダーは2031年までに8.87%のCAGRで成長する見込みです。

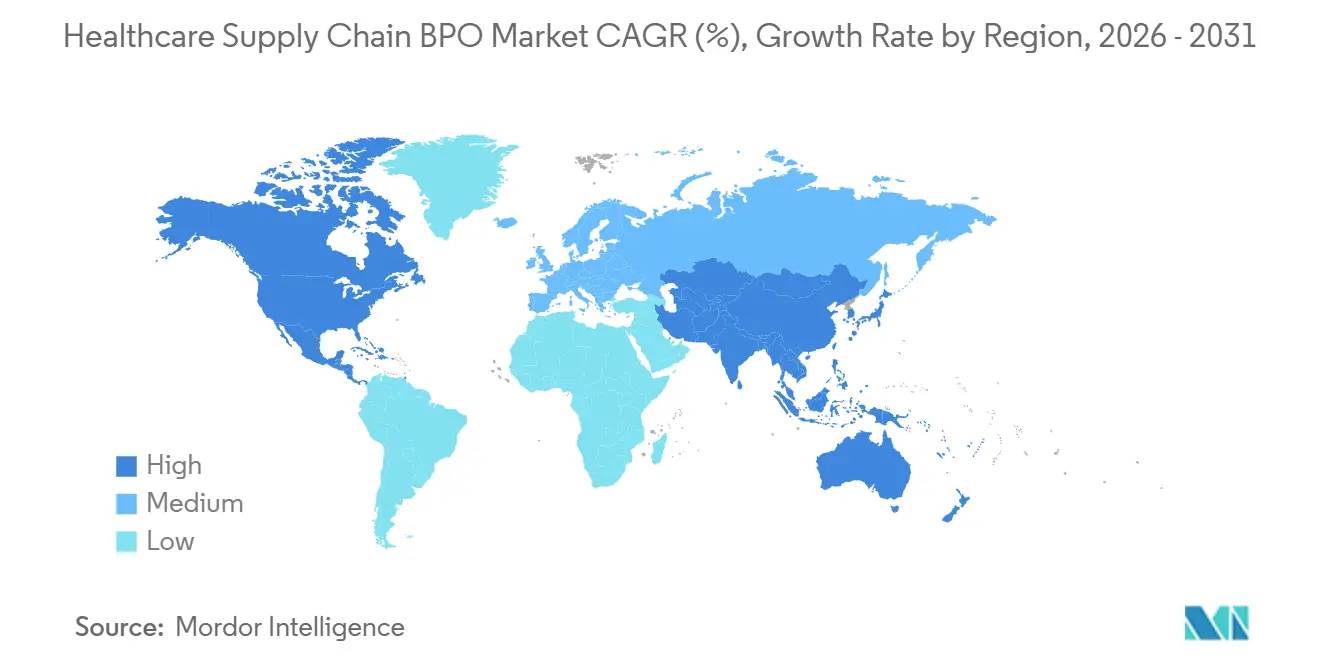

- 地域別では、北米が2025年に41.55%のシェアを占め、アジア太平洋は2031年までに9.22%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケアサプライチェーンBPO市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RNA標的医薬品の臨床パイプラインの拡大 | +6.2% | グローバル | 短期(2年以内) |

| 複雑なオリゴヌクレオチド合成およびフィルフィニッシュのアウトソーシングシフト | +5.0% | グローバル、特に北米および欧州 | 中期(2~4年) |

| 精密医療および希少疾患プログラムへの需要増加 | +4.5% | 北米および欧州 | 中期(2~4年) |

| 臨床およびGMPの二経路製造によるスケールアップ圧力 | +3.0% | グローバル | 中期(2~4年) |

| 修飾・コンジュゲートオリゴマーの分析リリース負担 | +1.8% | 北米および欧州 | 長期(4年以上) |

| ヌクレオシド、ホスホラミダイト、特殊原材料のサプライローカライゼーション | +1.3% | アジア太平洋、北米への波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

RNA標的医薬品の臨床パイプラインの拡大

2026年半ば時点で、200を超える組織がグローバルオリゴヌクレオチド臨床パイプラインに貢献しており、オリゴヌクレオチドCDMO市場に多様かつ活発な顧客基盤を提供し、特定の少数スポンサーへの依存を低減しています。IND段階および後期段階のプログラムはすべて、承認および商業化前にGMP材料を必要とします。パイプラインはより大規模な心代謝機会へと傾きつつあり、予想されるバッチサイズを変化させ、商業供給計画へのプレッシャーを強めています。これは以前の希少疾患重視からの転換です。従来の合成設備は、拡大する慢性適応症にわたってキログラムからトンへとスケールする需要に対応するよう設計されていませんでした。

複雑なオリゴヌクレオチド合成およびフィルフィニッシュのアウトソーシングシフト

オリゴヌクレオチドCDMO市場では顕著なアウトソーシングトレンドが見られ、多くのイノベーターが複雑なオリゴヌクレオチド合成を商業基準で社内管理することに困難を感じています。GalNAcコンジュゲートsiRNAの製造には、ICH基準のもとで各ステップが独自の技術的課題をもたらす、組み立て、脱保護、コンジュゲーション、精製、不純物プロファイリングにわたる綿密な調整が必要です。2025年上半期までに、WuXi AppTecのTIDESプラットフォームはAPIおよび医薬品サービスの両方で69分子にサービスを提供しており、この数字はわずか2年で2倍以上に増加しました。製品が皮下注射およびプレフィルド形式に移行するにつれ、フィルフィニッシュ段階の重性が高まっており、単なるAPI合成を超えた無菌能力が必要とされています。

精密医療および希少疾患プログラムへの需要増加

オリゴヌクレオチドCDMO市場は、個別化医療および希少疾患イニシアチブから恩恵を受けており、これらはしばしば適度なバッチ量にもかかわらず迅速なGMP実行を要求します。2026年までに、20を超える個別化ASOが作製され、世界中の30人以上の患者に投与されており、このモデルが理論的から実践的な臨床応用へと移行していることを示しています。FDAのn-of-1 ASOに対する独立試験経路は、重大なアクセス障壁を緩和し、開発および製造プロセスをより実現可能なものにしています。CDMOにとって、課題は量を超えたものであり、厳格なGMP品質基準を維持しながら検証済みの小バッチを迅速に提供することが求められます。このペースに長けたプロバイダーは、価格設定の向上とスポンサー関係の強化を享受しています。

臨床およびGMPの二経路製造によるスケールアップ圧力

オリゴヌクレオチドCDMO市場は、小カラム臨床システムからより大規模な商業生産への移行が困難であることから、スケールアップの課題が増大しています。従来の固相合成がサプライランドスケープを支配している一方、酵素ライゲーションが大規模オリゴヌクレオチド生産の有力な競合として台頭しています。Alnylamの2025年12月のマサチューセッツ州ノートンにあるRNAiサイトへの2億5,000万USD拡張発表は、siRELIS酵素ライゲーションプラットフォームの展開を目的としており、このアプローチの商業的実現可能性を強調しています。Agilentの2023年以降のオリゴヌクレオチド製造への7億4,000万USD超のコミットメントは明らかであり、トレインCが2026年初頭に生産を開始し、トレインDが2027年初頭の酵素ライゲーション向けに指定されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長鎖オリゴヌクレオチドにおける高いプロセス複雑性と収率感度 | -1.5% | グローバル | 短期(2年以内) |

| 厳格な純度、不純物、効力管理要件 | -1.2% | 北米および欧州 | 中期(2~4年) |

| 専門人材および適格GMP能力の限られた可用性 | -0.9% | グローバル、アジア太平洋で深刻 | 中期(2~4年) |

| 原材料依存とバッチレベルの供給変動性 | -0.8% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長鎖オリゴヌクレオチドにおける高いプロセス複雑性と収率感度

オリゴヌクレオチドCDMO市場は、一度に1つのヌクレオチドが追加される段階的合成プロセスにより、重大な技術的課題に直面しています。この方法は、より長い配列に対して複合的な効率損失をもたらします。例えば、20量体ASOは少なくとも20のカップリングサイクルを経ており、ステップごとの効率が高くても最終収率は顕著に低下する可能性があります。この課題は、ホスホロチオエート骨格、2'-フルオロ置換、またはGalNAcリガンドなどの修飾によってさらに顕著になり、追加の副反応と分析的複雑性をもたらします。ペプチドや低分子から移行するプロバイダーは、タイムライン、不純物管理、バッチ失敗リスクを過小評価することが多く、強い需要にもかかわらず能力の立ち上げが遅れる原因となっています。その結果、商業供給は豊富な運用実績を持つ経験豊富な企業に集中したままです。

厳格な純度、不純物、効力管理要件

オリゴヌクレオチドCDMO市場は厳格な分析要件によって制約されています。オリゴヌクレオチド医薬品は、全長配列、欠失変異体、ジアステレオマーパターン、残留関連不純物に対する厳格な規格を満たす必要があります。これらの基準を達成するには、HPLC、質量分析、電気泳動などのプラットフォームにわたって15から20の分析方法が必要となることが多く、人員配置のニーズと検証作業が増加します。分析人員は合成スループットよりも速く増加することが多く、マージンとクライアントのタイムラインに圧力をかけます。Ionisの商業規模の分析およびCMC能力への投資は、複数の承認製品と後期申請をサポートするために必要な深さを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:トランザクションBPOが基盤をリードし、包括的BPOがより速く拡大

2025年、トランザクションBPOはセグメントの41.68%を占め、現在の価値において最大の契約モデルとなっています。包括的BPOは2031年までに8.90%のCAGRで成長し、ヘルスケアサプライチェーンBPO市場において最も成長の速いタイプとして台頭する見込みです。多くの病院、地域プロバイダー、ディストリビューターは、注文処理や請求書サポートなどの限られたスコープでアウトソーシングを開始し、標準化されたワークフローに量を集中させています。

包括的BPOは、バイヤーが調達、物流、在庫、分析を管理する単一パートナーを求めるにつれて拡大しています。このモデルは、ヘルスケア組織がサービス成果の設定とベンダーの説明責任において自信を深めるにつれて支持を得ています。プロセス特化型BPOは、完全な業務転換なしに特定のアウトソーシングを行う中間的な選択肢として残っています。時間の経過とともに、市場ではサプライチェーン機能全体のより厳密な管理のためにエンドツーエンド構造を採用する契約が増えると予想されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品別:注文管理が最大シェアを保持し、調達サービスが最も速く成長

注文管理は2025年に製品セグメントの36.23%を占め、価値において最大となっています。調達サービスは2031年までに9.25%のCAGRで成長し、最も成長の速い製品分野となる見込みです。病院およびヘルスケアネットワークは、数千のSKUにわたる大量注文の処理に注文管理を活用しており、これらのワークフローは反復的で標準化が容易です。

調達サービスは、クライアントが調達、サプライヤーリスク評価、契約コンプライアンス、支出分析のサポートを求めるにつれて成長しています。このシフトは需要をより高付加価値の業務サポートへと移行させています。物流およびサプライヤー管理も、組織がサプライヤーを多様化しネットワーク回復力を強化するにつれて恩恵を受けており、トランザクション重視から戦略的機能への段階的なシフトを促進しています。

サービス別:コンサルティングサービスが現在の収益をリードし、導入サービスが最も速く進展

コンサルティングサービスは2025年にセグメントの36.74%を占め、収益において最大のサービスカテゴリーとなっています。導入サービスは2031年までに8.55%のCAGRで成長し、最も成長の速いサービスタイプとなる見込みです。コンサルティングは、ほとんどのアウトソーシングプログラムが評価、設計、プロセスマッピング、オペレーティングモデル計画から始まるため、引き続き強固な地位を保っています。

導入は、より多くの組織が計画から実行へと移行し、セットアップ、統合、テスト、変更管理を必要とするにつれて成長しています。サポートおよびメンテナンスサービスも、バイヤーが展開後の継続性を好むにつれて重要性を増しています。このフルライフサイクルアプローチは、デジタルサプライチェーン技術とマネージドサービスを組み合わせたTraceLinkとGenpactのパートナーシップなどに見られます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:クラウドベースソリューションが現在の使用を支配し、人工知能が最も速く成長

クラウドベースソリューションは2025年に技術セグメントの42.71%を占め、最大の技術基盤となっています。人工知能は2031年までに7.33%のCAGRで成長し、最も成長の速い技術となる見込みです。クラウドプラットフォームは、より迅速なアップデート、容易なスケーリング、サプライチェーン参加者間のより良い調整により、現代のアウトソーシング提供に必要な構造を提供することでリードしています。

人工知能は、組織が需要予測の改善、混乱の感知、在庫計画、例外管理を求めるにつれて拡大しています。より多くのデータが接続されたデジタル環境に統合されるにつれてその採用が増加しており、ヘルスケアサプライチェーン管理における役割の拡大が浮き彫りになっています。

コンポーネント別:サービスが最大シェアを保持し、ソフトウェアがより速く拡大

サービスは2025年にコンポーネントセグメントの49.87%を占め、価値において最大となっています。ソフトウェアは2031年までに6.53%のCAGRで成長し、最も成長の速いコンポーネントとなる見込みです。サービスは、デジタルツールが導入されていても、プロセス実行、コンプライアンス監視、ワークフロー管理への依存により支配的な地位を保っています。

ソフトウェアは、バイヤーがサービス提供に組み込まれた分析エンジン、調達自動化、コンプライアンスツールを求めるにつれて成長しています。ハードウェアは最小のコンポーネントであり、RFID、IoT、コールドチェーン監視に焦点を当てています。市場は徐々にソフトウェア対応が進んでいますが、サービスは依然として最大の収益シェアを占めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:病院・クリニックが現在の需要をリードし、製薬会社がより速く成長

病院・クリニックは2025年に用途セグメントの45.9%を占め、最大の用途分野となっています。製薬会社は2031年までに7.76%のCAGRで成長し、最も成長の速いセグメントとなる見込みです。病院・クリニックは、複数拠点ネットワークにわたる広範な調達、在庫、物流ニーズにより支配的な地位を保っています。

製薬会社は、そのサプライチェーンがコンプライアンスおよび業務上の需要の増加に直面するにつれて成長しています。シリアライゼーション、特殊療法、複雑な流通モデルが、アウトソーシングされた計画と実行の必要性を促進しています。医療機器メーカーも、調達ネットワークがより複雑かつ規制されるにつれて外部サプライチェーンサポートへの依存を高めています。

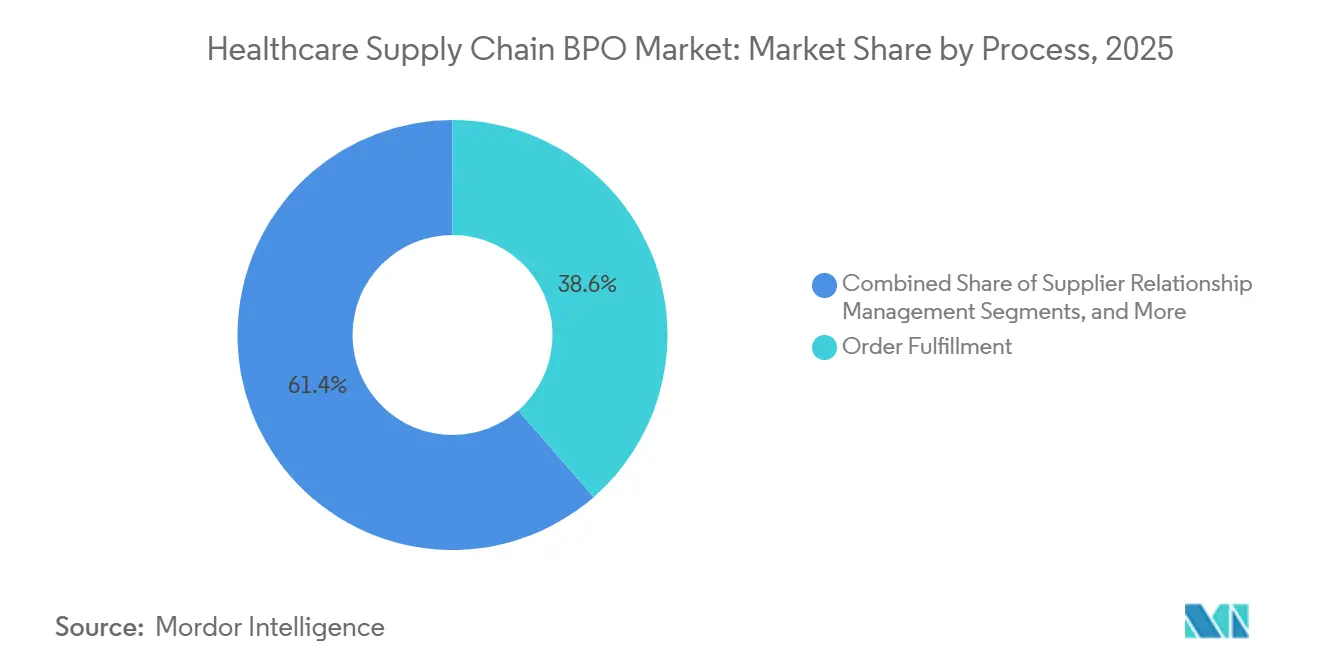

プロセス別:注文履行が最大シェアを保持し、サプライヤー関係管理が最も速く成長

注文履行は2025年にプロセスセグメントの38.56%を占め、価値において最大となっています。サプライヤー関係管理は2031年までに8.64%のCAGRで成長し、最も成長の速いプロセスとなる見込みです。注文履行は、病院、ディストリビューター、メーカーにわたって頻繁にアウトソーシングされ、測定可能で移転可能な大量実行を伴うためリードしています。

サプライヤー関係管理は、組織がサプライヤーの多様化、パフォーマンス監視の強化、契約ガバナンスの厳格化に圧力を受けるにつれて成長しています。これらのニーズは、サプライチェーンのグローバル化と混乱への直面に伴い、ますます重要になっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

展開別:オンプレミスが依然としてインストールベースをリードし、クラウドベース提供がより速く成長

オンプレミスは2025年に展開セグメントの48.95%を占め、最大のインストールモデルとなっています。クラウドベース展開は2031年までに9.15%のCAGRで成長し、最も成長の速いモデルとなる見込みです。オンプレミスは、ERP、倉庫、調達インフラへの長年の投資と、機密データの直接管理への選好により、依然として重要な地位を保っています。

クラウドベースソリューションは、容易なスケーリング、迅速な展開、強化されたコラボレーションにより成長しています。ハイブリッド展開は、組織が選択したデータをオンサイトに保持しながら他のワークフローをクラウドに移行するにつれて引き続き関連性を保っています。Premierの2026年技術投資プログラムは、ヘルスケアサプライチェーンシステム全体にわたるこの近代化トレンドを反映しています。

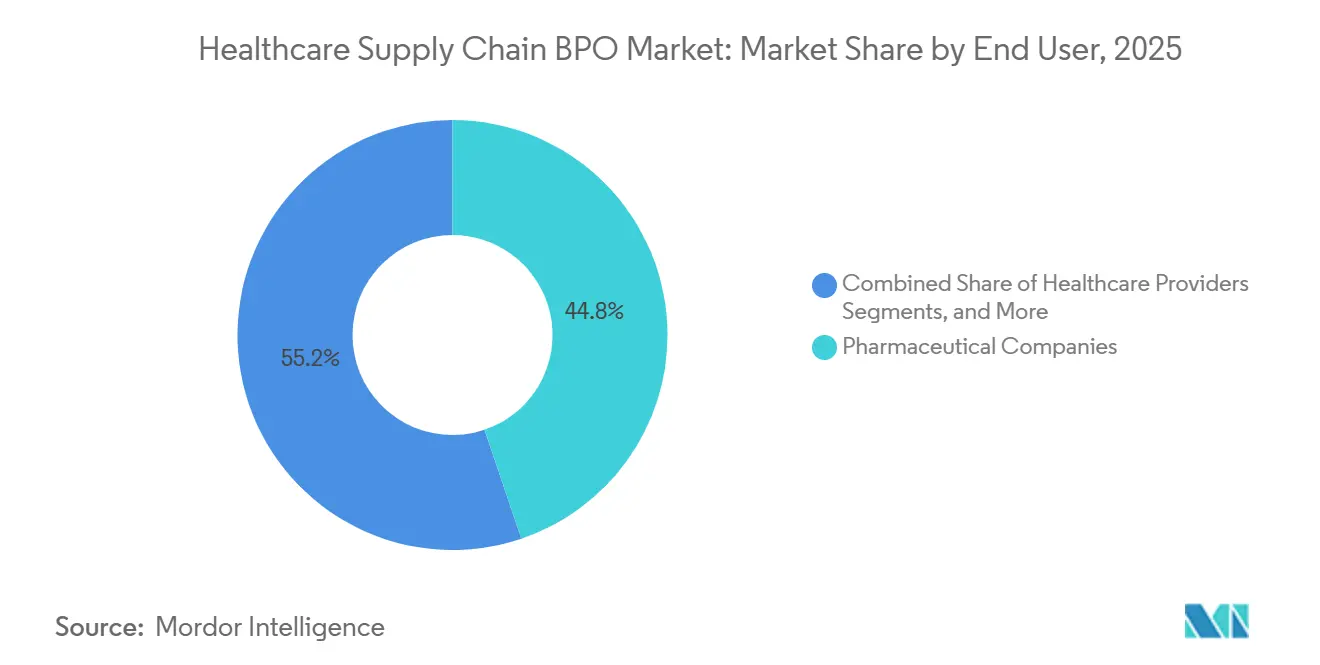

エンドユーザー別:製薬会社が最大シェアを保持し、ヘルスケアプロバイダーが最も速く成長

2025年、製薬会社はエンドユーザーセグメントの44.77%のシェアを占め、ヘルスケアサプライチェーンBPO市場への最大の貢献者として確立されています。そのリーダーシップは、高度なアウトソーシング慣行、広範な流通ネットワーク、厳格なコンプライアンス要件に起因しています。さらに、その契約は通常より大規模かつ長期的であり、製品の可用性、文書化、規制遵守に直接影響を与えています。

ヘルスケアプロバイダーは2031年までに堅調な8.87%のCAGRで成長する見込みであり、病院および統合デリバリーネットワークが直面する業務上の複雑性とマージン圧力の増大によって牽引されています。多くのプロバイダーはアウトソーシングの初期段階にあり、予測期間中に大きな成長ポテンシャルを提供しています。医療機器メーカーも、調達ネットワークがより複雑かつ規制されるにつれて外部サプライチェーンサポートへの依存を拡大しています。市場は、急速に拡大するプロバイダー基盤がアウトソーシング能力を発展させている一方で、成熟した製薬セグメントが共存るという特徴を持っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、北米はオリゴヌクレオチドCDMO市場の39.55%のシェアを占め、米国およびカナダにおけるRNA標的医薬品開発者の強力な存在と成熟したGMPサイトによって牽引されました。Alnylam、Ionis、Arrowhead、Wave Life Sciencesなどの企業、およびAgilentやThermo Fisher Scientificなどの製造リーダーが地域市場を支えています。Agilentの2026年のカナダにおけるAgilent Advanced Therapeutics統合BIOVECTRAおよびコロラド州のNucleic Acid Solutionsの立ち上げにより、北米のCDMO能力が強化されました。FDA規制への精通と確立されたGMPの実績が地域の地位をさらに強化していますが、グローバル能力の拡大と納期優位性の低下に伴い、そのリードは縮小する可能性があります。

欧州はオリゴヌクレオチドCDMO市場における主要な技術ハブであり続けており、ドイツとスイスが主導し、高純度API製造と持続的な資本投資に焦点を当てています。BioSpringはオッフェンバッハに新しい核酸API施設に1億ユーロ(1億800万USD)超を投資しており、2027年末までに完成予定です。Bachemは2025年に3億3,260万スイスフランをネットワーク拡張に充て、2026年に商業生産を開始し、2026年のCapExとしてさらに4億スイスフランを計画しています。Lonzaは2026年の売上成長率11~12%を見込み、オランダでの合成および抗体オリゴヌクレオチドコンジュゲート能力の強化を継続しています。欧州の強みは、技術的専門知識、規制の厳格さ、厳格な品質要求を満たす能力にあります。

アジア太平洋はオリゴヌクレオチドCDMO市場において最も成長の速い地域であり、2031年までに24.56%のCAGRで成長し、中国、韓国、日本における能力拡大によって牽引されています。AsymchemのTJ4施設(天津)は年間180モルのオリゴヌクレオチド能力を提供し、高度な処理ツールと統合医薬品施設によって支援されています。WuXi AppTecの常州および泰興のAPIサイトは2025年にFDA査察に合格し、米国への継続的な供給を確保しています。日本の日本触媒はGMP準拠の核酸API能力を10倍に拡大しています。南米および中東・アフリカは新興市場であり、主に北米、欧州、アジア太平洋のハブからの輸入に依存しています。

競合ランドスケープ

オリゴヌクレオチドCDMO市場は上位において中程度ら高い集中度を示しており、少数のスケールされた複数拠点企業が商業GMP合成能力の大部分を支配しています。主要プレイヤーにはBachem、Lonza、Agilent(Agilent Advanced Therapeutics経由)、WuXi AppTec(WuXi TIDES経由)、ST Pharmが含まれます。これらの企業が支配的である一方、中規模の専門企業が臨床段階プロジェクトで積極的に競合しています。市場の商業セグメントと臨床セグメントへの分割は、異なる競合ダイナミクスを生み出しています。

垂直統合はオリゴヌクレオチドCDMO市場における主要戦略となっています。Bachemの年間最大1億スイスフランの注文ポテンシャルを持つLillyとの7年間の協力関係は、製薬会社が早期に優先サプライヤーを確保する方法を示しています。Agilentの2026年3月のAgilent Advanced Therapeuticsの立ち上げは、カナダと米国のCDMO資産を単一プラットフォームに統合したものであり、このトレンドを反映しています。同様に、AsymchemのTJ4拡張は、オリゴヌクレオチドAPI生産、医薬品製剤、プロセス技術、AIアシストPATを1つのサプライチェーンに統合しています。これらの展開は、スポンサーが合成能力とともに包括的な実行能力をますます重視していることを示しています。

技術的進歩はオリゴヌクレオチドCDMO市場を再形成しており、酵素ライゲーションが従来の固相合成と並んで信頼性を獲得しています。AgilentのトレインD、AlnylámのsiRELIS連携拡張、Asymchemの化学酵素的アプローチなどのイニシアチブは、よりクリーンでスケーラブルな生産方法へのシフトを示しています。地政学的要因もサプライヤー選択に影響を与えており、スポンサーは中国の能力に関連する政策リスクへのエクスポージャーを低減しようとしています。

ヘルスケアサプライチェーンBPO業界リーダー

Cognizant Technology Solutions Corporation

Accenture plc

Genpact Limited

IBM Corporation

Tata Consultancy Services Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Asymchemは天津に統合TIDESコマーシャルサプライマトリックスを立ち上げ、年間180モルのオリゴヌクレオチド生産能力、6,000㎡の医薬品施設、年間4,500万本のプレフィルドシリンジユニットを備えています。

- 2026年3月:Agilent TechnologiesはAgilent Advanced Therapeuticsを導入し、カナダのBIOVECTRAとコロラド州のNucleic Acid Solutionsを統一CDMOプラットフォームに統合し、2023年以降7億4,000万USD超の投資によって支援されています。

- 2026年2月:Lonzaはオランダでの高度合成能力を拡張し、抗体オリゴヌクレオチドコンジュゲート、標的化脂質ナノ粒子、タンパク質間コンジュゲートを含むバイオコンジュゲートソリューションを追加しました。

- 2025年10月:Ajinomoto Bio-Pharma ServicesはGene Tools, LLCと協力し、初期段階の合成および液相技術を通じてPMO治療へのアクセスを強化しました。

グローバルヘルスケアサプライチェーンBPO市場レポートの範囲

ヘルスケアサプライチェーンのビジネスプロセスアウトソーシングとは、医療用品、医薬品、医療機器の移動を管理するために外部の専門家を雇用する慣行です。購買、在庫、配送などの業務を処理します。これにより、病院はコストを節約し、患者ケアに集中することができます。

ヘルスケアサプライチェーンBPO市場は、タイプ別、製品別、サービス別、技術別、コンポーネント別、用途別、プロセス別、展開別、エンドユーザー別、および地域別に分されています。タイプ別では、市場はトランザクションBPO、プロセス特化型BPO、包括的BPOを含みます。製品別では、市場は在庫管理、調達サービス、物流管理、サプライヤー管理、注文管理に区分されています。サービス別では、市場はコンサルティングサービス、導入サービス、サポートおよびメンテナンスサービスを含みます。技術別では、市場はクラウドベースソリューション、人工知能、ブロックチェーン、ロボティックプロセスオートメーション、モノのインターネットに分類されています。コンポーネント別では、市場はソフトウェア、ハードウェア、サービスに区分されています。用途別では、市場は病院・クリニック、製薬会社、医療機器メーカーを含みます。プロセス別では、市場は注文履行、需要計画、サプライヤー関係管理に区分されています。展開別では、市場はオンプレミス、クラウドベース、ハイブリッドに分類されています。エンドユーザー別では、市場はヘルスケアプロバイダー、製薬会社、医療機器メーカーを含みます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額ベース(USD)での市場規模と予測を提供しています。

| トランザクションBPO |

| プロセス特化型BPO |

| 包括的BPO |

| 在庫管理 |

| 調達サービス |

| 物流管理 |

| サプライヤー管理 |

| 注文管理 |

| コンサルティングサービス |

| 導入サービス |

| サポートおよびメンテナンスサービス |

| クラウドベースソリューション |

| 人工知能 |

| ブロックチェーン |

| ロボティックプロセスオートメーション |

| モノのインターネット |

| ソフトウェア |

| ハードウェア |

| サービス |

| 病院・クリニック |

| 製薬会社 |

| 医療機器メーカー |

| 注文履行 |

| 需要計画 |

| サプライヤー関係管理 |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| ヘルスケアプロバイダー |

| 製薬会社 |

| 医療機器メーカー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | トランザクションBPO | |

| プロセス特化型BPO | ||

| 包括的BPO | ||

| 製品別 | 在庫管理 | |

| 調達サービス | ||

| 物流管理 | ||

| サプライヤー管理 | ||

| 注文管理 | ||

| サービス別 | コンサルティングサービス | |

| 導入サービス | ||

| サポートおよびメンテナンスサービス | ||

| 技術別 | クラウドベースソリューション | |

| 人工知能 | ||

| ブロックチェーン | ||

| ロボティックプロセスオートメーション | ||

| モノのインターネット | ||

| コンポーネント別 | ソフトウェア | |

| ハードウェア | ||

| サービス | ||

| 用途別 | 病院・クリニック | |

| 製薬会社 | ||

| 医療機器メーカー | ||

| プロセス別 | 注文履行 | |

| 需要計画 | ||

| サプライヤー関係管理 | ||

| 展開別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| エンドユーザー別 | ヘルスケアプロバイダー | |

| 製薬会社 | ||

| 医療機器メーカー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアサプライチェーンBPO市場の現在の規模はどのくらいですか?

ヘルスケアサプライチェーンBPO市場規模は2026年に31億7,000万USDであり、2031年までに43億USDに達すると予測され、2026年から2031年にかけて6.30%のCAGRで成長します。

ヘルスケアサプライチェーンBPO市場をリードしている地域はどこですか?

北米は2025年に41.55%のシェアでヘルスケアサプライチェーンBPO市場をリードしており、大規模な病院システム、成熟した調達ネットワーク、強いアウトソーシング需要によって支えられています。

ヘルスケアサプライチェーンBPOで最も速く成長している地域はどこですか?

アジア太平洋は最も成長の速い地域であり、2031年までに9.22%のCAGRで拡大する見込みで、インドのデリバリーハブとしての役割と地域全体のヘルスケアデジタル化の進展によって牽引されています。

ヘルスケアサプライチェーンBPO市場で最大のシェアを持つ契約タイプはどれですか?

トランザクションBPOは2025年に41.68%で最大のシェアを保持しており、包括的BPOは2031年までに8.90%のCAGRでより速く成長しています。

ヘルスケアサプライチェーンBPOで最も速く成長している製品セグメントはどれですか?

調達サービスは2031年までに9.25%のCAGRで最も成長の速い製品セグメントであり、注文管理は2025年に36.23%で最大のシェアを保持しています。

ヘルスケアサプライチェーンBPO市場で現在リードしている展開モデルはどれですか?

オンプレミスは2025年に48.95%のシェアでリードしており、多くのヘルスケア組織が長年確立されたERPおよび倉庫システムに依存しているためであり、クラウドベース展開は9.15%のCAGRでより速く成長しています。

ヘルスケアサプライチェーンBPOで最も多くの収益をもたらしているエンドユーザーグループはどれですか?

製薬会社は2025年に44.77%で最大のエンドユーザーシェアを保持しており、アウトソーシングの成熟度の高さ、コンプライアンス要件、グローバル流通の複雑性によるものです。

ヘルスケアサプライチェーンBPOで最も速く拡大しているエンドユーザーセグメントはどれですか?

ヘルスケアプロバイダーは最も成長の速いエンドユーザーセグメントであり、病院および統合デリバリーネットワークがアウトソーシング採用を拡大するにつれて2031年までに8.87%のCAGRで成長する見込みです。

最終更新日: