医療機器償還市場規模とシェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

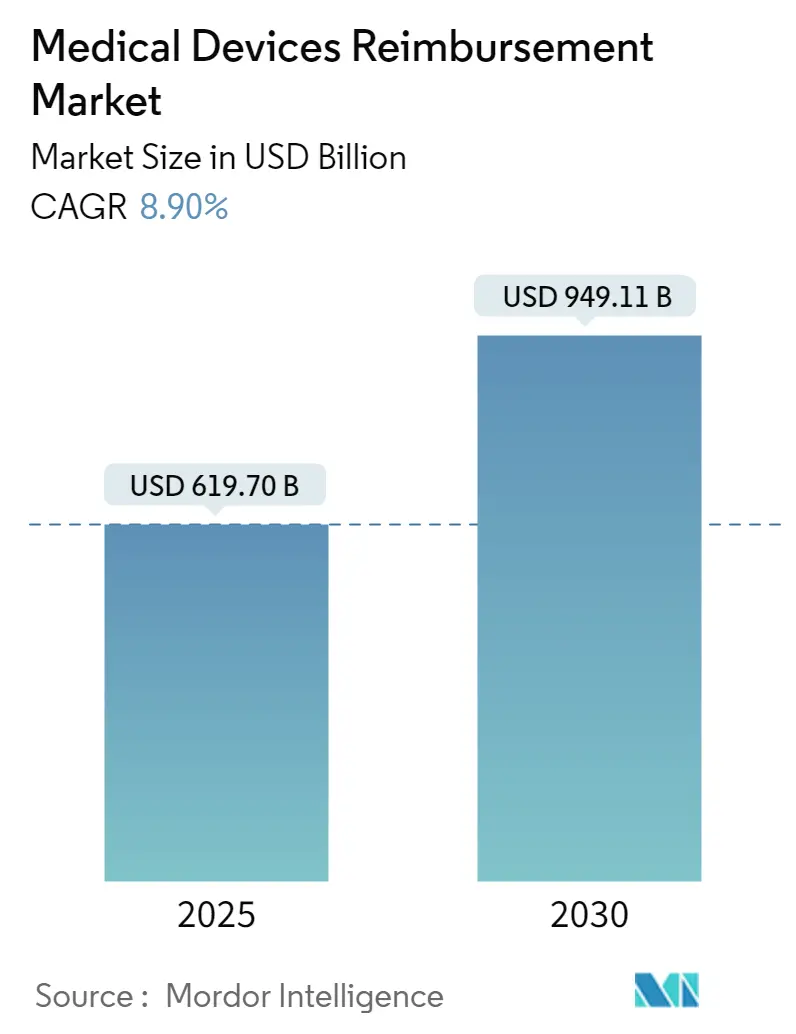

| 市場規模 (2025) | 619.70 十億米ドル |

| 市場規模 (2030) | 949.11 十億米ドル |

| 成長率 (2025 - 2030) | 8.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器償還市場分析

医療機器償還市場は2025年にUSD 6,197億に達し、2030年までにUSD 9,491.1億に達すると予測されており、8.90%のCAGRで前進しています。この軌跡は、義務的な価値基盤型モデル、遠隔モニタリングコードの拡大、および専門的な償還の専門知識を必要とする植込み型デバイスコストの上昇によって形成されています。病院と支払者は人工知能ツールを導入し、平均請求処理時間を50%短縮し、運転資本をより早く解放し、否認率を低下させています(米国病院協会)。CMSの「エピソード責任変革モデル(TEAM)」(2026年開始)を含む義務的バンドル支払いプログラムは、エピソード価格の中にデバイスコストを組み込んでいます(メディケア・メディケイドサービスセンター[1]出典:メディケア・メディケイドサービスセンター、「2025年暦年メディケア医師報酬スケジュール最終規則」、cms.gov )。成長はさらに、遠隔患者モニタリングに対するメディケアの適用範囲の拡大と、2025年度に40の画期的デバイスを支援する新技術追加支払いによって強化されています。サイバーセキュリティ規則は現在、すべての接続デバイスに文書化された保護計画の携行を義務付けており、コンプライアンスコストを増加させる一方で、デジタルヘルス導入に対する支払者の信頼を高めています(FDA)。

主要レポートの要点

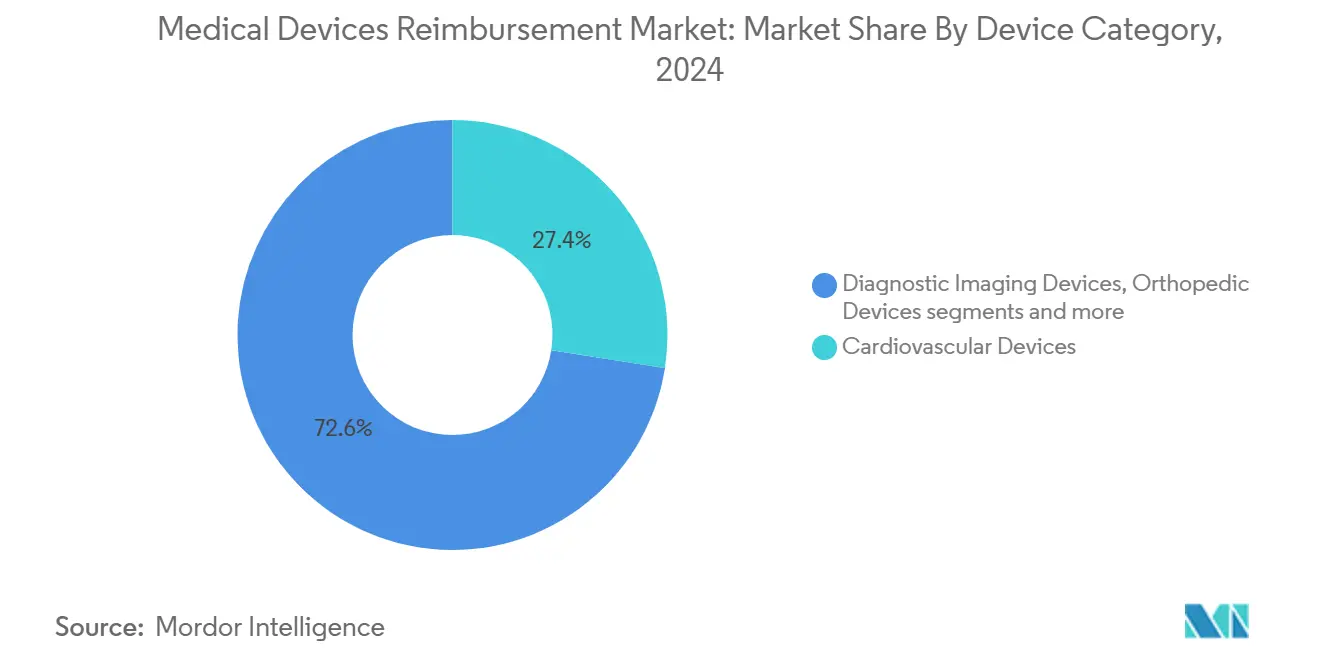

• デバイスカテゴリ別では、心臓血管デバイスが2024年の医療機器償還市場シェアの27.45%を占め、デジタルヘルスとウェアラブルは2030年まで9.10%のCAGRで拡大すると予測されています。

• エンドユーザー別では、病院が2024年の医療機器償還市場規模の46.34%を占め、在宅医療が2030年まで10.25%のCAGRで成長をリードしています。

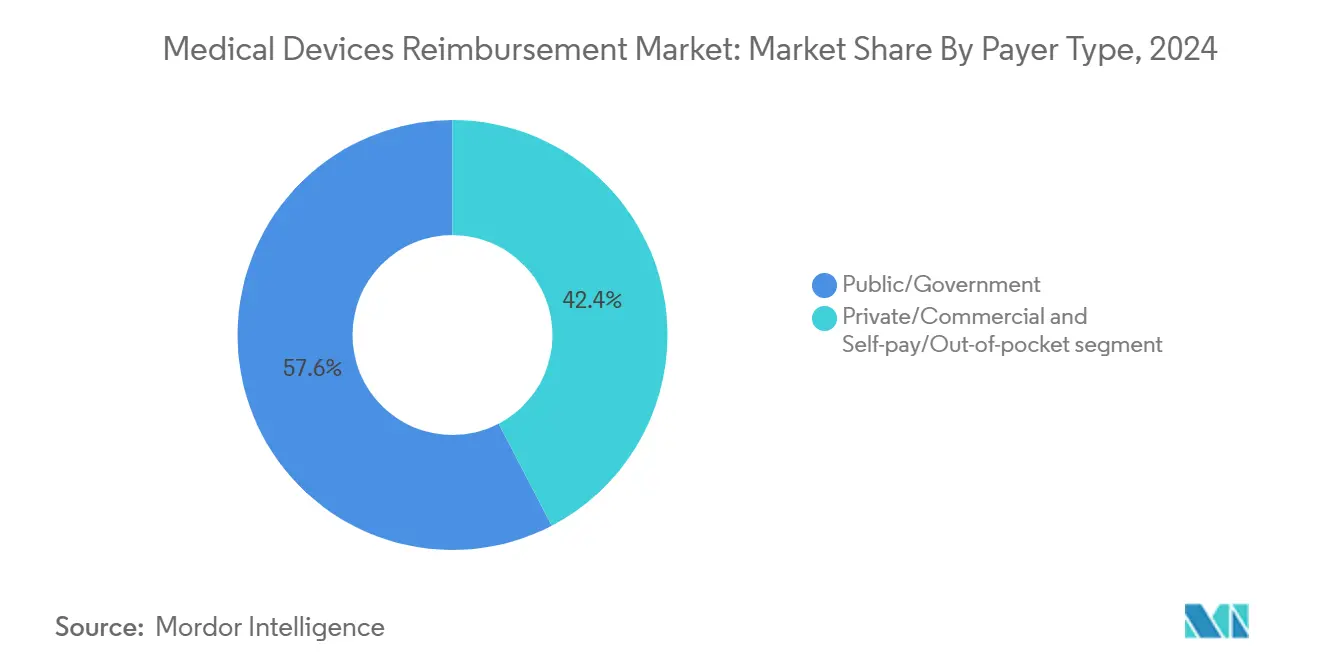

• 支払者タイプ別では、公的・政府プログラムが2024年の医療機器償還市場規模の57.63%のシェアを占め、自己負担は2030年まで11.45%のCAGRで成長すると予測されています。

• 地域別では、北米が2024年の医療機器償還市場シェアの42.34%でリードし、アジア太平洋地域は2030年まで11.12%のCAGRで前進しています。

世界の医療機器償還市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ主導型コスト抑制プログラム | +1.8% | グローバル、北米・EUでの早期採用 | 中期(2〜4年) |

| 価値基盤型・バンドルモデルへの移行 | +2.1% | 北米がリード、アジア太平洋・EUへ拡大 | 長期(4年以上) |

| 高コスト植込み型デバイスとウェアラブル | +1.5% | グローバル、先進市場に集中 | 短期(2年以内) |

| AI対応請求分析 | +1.4% | 北米・EUが中核、アジア太平洋へ波及 | 中期(2〜4年) |

| アジア太平洋における病院収益サイクルのアウトソーシング | +1.2% | アジア太平洋が中核、中東・アフリカが二次的 | 長期(4年以上) |

| DRGに対する支払者監査の激化 | +1.0% | グローバル、北米で特に激しい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

支払者によるデータ主導型コスト抑制プログラム

メディケアアドバンテージの人頭払い率は2025年に2.31%上昇し、デバイス利用パターンに予測分析を適用するプランに報酬を与えています(メディケア・メディケイドサービスセンター)。支払者は現在、デバイス使用をエピソード全体の節約に結びつける実世界のエビデンスを要求しており、メーカーに費用対効果のドシエを提供するよう促しています。神経調節および構造的心臓植込み型デバイスに対する事前承認の閾値が厳格化されており、社会的決定要因データが適用範囲アルゴリズムに組み込まれています。

価値基盤型・バンドル支払いへの移行

CMSのTEAMモデルは年間約USD 180億相当の5つの外科的エピソードをカバーし、741の病院に影響を与えます(米国マネージドケアジャーナル)。したがってデバイスの選択は、単価比較からエピソード全体のコスト最適化へと移行し、支出を上限設定してリスクを共有する意欲のあるサプライヤーへの需要を加速させています。3%の割引目標を持つBPCI Advancedなどの以前のプログラムは、バンドル償還がデバイス集約型エピソードコストを低下させながら品質を維持できることを証明しました。

高コスト植込み型デバイスとウェアラブルの急速な成長

40の画期的製品が2025年度に新技術追加支払い(NTAP)ステータスを受け、メディケア支出の追加USD 7億6,950万をイノベーターに向けています(MMP Inc.)。心房細動を遠隔で検出するFDA認可リズムモニターは、費用のかかる再入院を防ぐ能力を支払者が認識するにつれて迅速な適用範囲を獲得しています。遠隔治療モニタリングコードは現在、月額USD 19.73〜USD 107.07を償還し(Rimidi)、接続型植込み型デバイスに継続的な収益源を追加しています。

AI対応請求分析プラットフォーム

病院の約46%が収益サイクル機能にAIを導入しています(米国病院協会)。Solventumのプラットフォームは、臨床、コーディング、支払いデータをスキャンして提出前に否認の可能性にフラグを立て、年間USD 197億の否認申請負担に取り組んでいます(MedCloudInsider)。自然言語処理が手術記録のレビューを自動化し、コードの精度を向上させ、縮小するコーディング人材への依存を緩和しています。しかし、アルゴリズムの複雑性の増大は、FDAセクション524B基準を満たす必要があるサイバーセキュリティリスクを増幅させています(FDA[2]出典:食品医薬品局、「サイバーセキュリティ」、fda.gov)。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化したコーディング基準 | –1.2% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 新規デバイスに対する否認率の上昇 | –0.9% | グローバル、厳格な事前承認市場 | 中期(2〜4年) |

| 認定償還専門家の不足 | –0.8% | 北米・EU、グローバルに拡大 | 中期(2〜4年) |

| 遠隔請求処理におけるサイバーセキュリティリスク | –0.6% | グローバル、デジタルリーダーで最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地域間の断片化したコーディング基準

日本、台湾、韓国、オーストラリアの単回使用デバイスは、個別の資金調達ガイダンスなしに処置費用にバンドルされることが多いです(Value Health Regional Issues)。中国の2024年医療機器法は、並行した償還申請を必要とする新しい承認経路を導入しています(Asia Actual)。したがってメーカーは地域固有のコーディングチームを配置する必要があり、間接費が増加し、商業的なリードタイムが長くなります。

新規デバイスに対する支払者の否認率の上昇

否認は現在デバイス請求の15%に影響を与えていますが、異議申し立てられた拒否の45%〜60%は覆されています(Medical Economics)。支払者は調査的技術に対して否認コード55を頻繁に引用しており(MD Clarity [mdclarity.com])、FDA認可だけでは不十分であることを示しています。デジタル治療薬は、多くが明確なメディケア給付カテゴリを欠いているため特に障壁に直面しており、適用範囲が付与される前にイノベーターが実世界の節約を証明することを余儀なくされています(メディケア支払諮問委員会)。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスカテゴリ別:心臓血管の優位性とデジタルの急増

心臓血管デバイスは2024年の医療機器償還市場シェアの27.45%を占め、ペースメーカー、植込み型除細動器(ICD)、経カテーテル弁の成熟した経路を反映しています(Cardiovascular Business)。BarostimデバイスのAPC 1580へのNTAP配置は、2025年まで外来支払い上限USD 45,000をもたらし、変革的な心不全技術に対するプレミアム価格許容度を示しています。診断画像機器はAI支援読影効率から恩恵を受けてポジティブな適用範囲決定を確保し、整形外科システムはTEAMバンドルインセンティブから再手術率抑制の恩恵を受けています。

デジタルヘルスとウェアラブルは2030年まで最速の9.10%のCAGRを記録し、遠隔患者モニタリングデバイスが支払い資格を得るために30日ごとに16回の読み取りを送信しなければならないというメディケアの規則によって支援されています(メディケア・メディケイドサービスセンター)。組み込まれた人工知能モジュールは評価の複雑性を高め、支払者がFDAの2024年サイバーセキュリティガイダンスの下でハードウェアとソフトウェアの評価を分割することを余儀なくされています(FDA)。接続型ウェアラブルの医療機器償還市場規模は、慢性疾患ケアプログラムがモニタリングを在宅に移行するにつれて拡大すると予測されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が地位を維持、在宅ケアが上昇

病院は2024年の医療機器償還市場規模の46.34%を支配し、その地位は高度急性期処置とデバイスサプライヤーに対する契約上の優位性に基づいています。エピソード価格設定モデルは、特にTEAMによってバンドルされた整形外科サービスラインにおいて、植込み型デバイスを標準化し供給のばらつきを抑制するシステムに報酬を与えています。外来手術センターは、2025年にUSD 276.57で使い捨て陰圧創傷治療デバイスのサイト中立レートで償還される低侵襲処置からボリュームを獲得しています(メディケア・メディケイドサービスセンター)。

在宅医療プロバイダーは10.25%のCAGRで成長し、2025年在宅医療前払い制度における2.7%の支払い増加と、患者受け入れ基準を正式化する新しいサービス受け入れ規則によって推進されています(メディケア・メディケイドサービスセンター [cms.gov])。月額USD 15.20〜USD 107.07の高度プライマリケア管理コードは、デバイスメーカーに直感的なユーザーインターフェースとクラウド連携データパイプラインを優先させています。新興の医療機器償還産業は、機器と価値基盤型モニタリングを組み合わせたターンキーサービスパッケージに機会を見出しています。

支払者タイプ別:政府の規模、消費者の負担

政府プログラムは2024年の医療機器償還市場の57.63%のシェアを占め、民間保険会社の基調を設定するメディケアの全国適用範囲決定によって確固たるものとなっています。公的支払者は価値基盤型調達を強化し、階層的状態カテゴリ方法論を組み合わせたリスク調整モデルとエピソード目標を使用して支払いを精緻化しています(メディケア・メディケイドサービスセンター)。民間保険会社はこれらのモデルを複製し、CMS公表の相対価値単位の上に独自のアルゴリズムを重ねています。

高額免責プランの拡大と選択的処置のコストが消費者に移行するにつれて、自己負担支出は11.45%のCAGRで上昇しています。直接支払いチャネルは、患者が迅速なアクセスのために自己負担支出を受け入れる審美・ウェルネスデバイスで特に繁栄しています。医療機器償還産業は二重の現実に直面しています:公的支払者からの厳格な単価規律と、自己負担で医療を賄う消費者からの小売スタイルの需要シグナルの増大です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2024年の北米の42.34%のシェアは、メディケアのバンドル支払いへの積極的な移行と病院のAI請求ツールの早期採用によってリードされた洗練された償還規則策定を反映しています(米国病院協会)。カナダの単一支払者システムは、デバイスが州のリストに掲載されると予測可能な償還を保証しますが、タイムラインは州によって異なります。高コストの腫瘍学植込み型デバイスの公的適用範囲を拡大するメキシコの改革は、対応可能なボリュームを広げていますが、統一された支払いコードはまだ欠如しています。

アジア太平洋は、大きな未充足ニーズ、政府の現地化政策、モバイルヘルスの普及により、2030年まで最も急峻な11.12%のCAGRを記録しています。中国の「健康中国2030」フレームワークは国内イノベーションを促進する一方、2024年の更新されたデバイス法は申請要件を厳格化しています(Asia Actual)。インドは三次医療能力とテレヘルスインフラに投資していますが、断片化したコーディングが即時のプレミアムデバイスアクセスを制限しています。オーストラリアは最近、特定の輸入デバイスの償還評価を迅速化する参照市場包含規則を拡張しました(Asia Actual)。

欧州は、医療技術評価に基づいた安定しているが多様な償還制度を提供しています。ドイツは証明された成果便益に報酬を与え、フランスはコスト効用を重視し、英国は医薬品・医療製品規制庁の下でブレグジット後の経路を精緻化しています。EU全体のサイバーセキュリティ要件は現在FDA規定を反映しており、大西洋を越えてデバイス安全認証を整合させています(FDA)。小規模な欧州諸国は、より大きな隣国で収集された実世界の結果にデバイス償還を結びつける参照価格設定を採用し、これらの市場に参入するサプライヤーへのエビデンス要求を厳格化しています。

競争環境

医療機器償還市場は適度に断片化したままですが、規模に向けて傾いています。OptumとChange Healthcareの2024年の統合により、年間150億件以上のトランザクションを処理するプラットフォームが誕生しました(Optum)。2025年にMcKessonはPRISM Vision Holdingsの80%株式取得にUSD 8億5,000万を費やし、専門医療請求のリーチを深めました(McKesson Corporation)。New Mountain CapitalによるRawlings Group、Apixio、Varisの30億ドルの統合により、1億6,000万人の被保険者をカバーする支払い整合性の専門知識が集結しました(Eir Partners)。

テクノロジーが主な差別化要因です。AI優先のクリアリングハウスはミリ秒単位でコーディングの異常を検出し、連邦プログラム全体でUSD 1,000億の不適切支払い負担を削減しています。ブロックチェーンのパイロットは、検証された成果達成時に支払いを自動解放するスマートコントラクトを試験し、管理コストの削減を約束しています。FDAセクション524Bはベンダーにセキュリティ・バイ・デザインの組み込みを促し、2024年のChange Healthcareの侵害がUSD 25億5,000万のメディケア支払いを混乱させた後、サイバーセキュリティ資格が新たな市場レバーとして位置付けられています(Holland & Knight)。

ホワイトスペースの可能性は、従来の給付カテゴリに収まらないデジタル治療薬とAI診断にあります。経済的保証と臨床ダッシュボードを組み合わせるサプライヤーが早期の条件付き適用範囲を獲得しており、製品中心の販売から、デバイス、ソフトウェア、分析を一つの償還対応契約の下に統合するサービス指向の価値提案へのシフトを示しています。

医療機器償還産業リーダー

Allianz

UnitedHealthcare

Cigna Healthcare

Aetna Inc.

Anthem Insurance Companies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:McKessonがPRISM Vision Holdingsの80%をUSD 8億5,000万で取得し、眼科償還サービスを拡大(McKesson Corporation)。

- 2024年9月:Rawlings Group、Apixio、Varisが1億6,000万人の会員にサービスを提供するUSD 30億の支払い精度プラットフォームに合併(Eir Partners)。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、医療機器償還市場を、病院、外来センター、専門クリニック、在宅ケア環境全体で使用される診断、治療、モニタリングデバイスのコストをカバーするために特別に充当された、公的保険会社、民間保険会社、自己負担支払者からのすべての金銭的移転として定義しています。価値は名目米ドルで表示され、デバイス請求にバンドルされた管理手数料を含みます。

スコープの除外事項。薬局調剤手数料、独立したサービス償還、資本設備リース料は意図的に除外しています。これらは別のMordor Intelligence研究で追跡されています。

セグメンテーション概要

- デバイスカテゴリ別(価値)

- 診断画像機器

- 心臓血管デバイス

- 整形外科デバイス

- 体外診断(IVD)

- 外科器具

- デジタルヘルスとウェアラブル

- その他

- エンドユーザー別(価値)

- 病院

- 外来手術センター

- 専門クリニック

- 在宅医療プロバイダー

- 医療機器メーカー

- 支払者タイプ別(価値)

- 公的・政府

- 民間・商業

- 自己負担・自己払い

- 地域別(価値)

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、主要なアジア太平洋経済圏にわたる病院償還マネージャー、民間保険会社給付アナリスト、保健省当局者とのインタビューおよび短期調査でデスクワークを補完しました。これらの会話は、自己負担レベル、適用範囲を獲得しつつある新興デバイスカテゴリ、および政策承認から最初の請求までの典型的なラグを検証するのに役立ちました。

デスクリサーチ

CMS国民医療費表、ユーロスタット医療財政勘定、OECD SHA データベースなどの権威ある公開データセットのマイニングから始め、支払者レベルの支出分割を取得しました。MedTech EuropeやAdvanced Medical Technology Associationなどの業界団体がデバイス固有の支出トレンドを追加し、査読済みジャーナルが処置対デバイスコスト配分のベンチマーク比率を提供しました。チームはSEC 10-K、投資家向け資料、医療予算法案から企業レベルの収益手がかりを収集し、前年比成長を歪める可能性のある突然の政策変化を特定するためにDow Jones Factivaを通じてニュースフローを確認しました。このリストはデータ収集、妥当性確認、コンテキストのためにアクセスした二次情報源を例示するものであり、網羅的なものではありません。

市場規模と予測

モデルは、歴史的シェア、処置ボリューム、平均請求値を使用してデバイス関連支払いに分解された国民医療費のトップダウン再構築から始まります。結果は、主要支払者支出の選択的ボトムアップ集計と、高額カテゴリの平均販売価格に単位数を乗じたサンプリングによってクロスチェックされ、合計を整合させます。主要変数には、心臓植込み型デバイスの普及率、ポイントオブケア検査の採用、公私保険ミックス、高齢化人口の成長、規制上の償還上限、現地通貨インフレが含まれます。一次情報源によってフラグが立てられた価値基盤型購買規則の変化を捉えるために、シナリオ分析と組み合わせた多変量回帰を使用して予測しています。カテゴリの粒度のギャップは、より完全なデータを持つ国からの最近傍比率で埋められます。

データ検証と更新サイクル

承認前に、Mordorのアナリストはモデル出力を外部支出指標と照合し、シニアレビューのために異常にフラグを立て、感度を再実行します。レポートは毎年更新され、実質的な政策または価格設定イベントが発生した場合はサイクル中間の改訂を実施します。最終的なアナリストパスにより、クライアントが最新の検証済みビューを受け取ることを確保します。

Mordorの医療機器償還ベースラインが確固たる理由

企業が異なるデバイスリスト、支払者ミックス、更新頻度を選択するため、公表された推定値は異なります。当社の規律あるスコープ選択と年次更新により、ベースラインは意思決定者にとって最新かつ透明性の高いものに保たれています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| USD 6,197億(2025年) | ||

| USD 8,327.5億(2025年) | グローバルコンサルタントA | バンドルされたサービス手数料とテレヘルスハードウェアを含み、合計を膨らませている |

| USD 6,213.8億(2025年) | 市場アナリストB | 自己負担セグメントを除外し、より狭いプールにつながっている |

| USD 5,525.2億(2024年) | 産業出版社C | 古い基準年と静的な通貨レートにより、現在の価値を過小評価している |

この比較は、スコープの相違と価格エスカレーター選択がほとんどのギャップを説明することを示しています。推定値を支払者検証済みの請求データに固定し、通貨換算を四半期ごとに更新することで、Mordorはクライアントが依拠できるバランスの取れた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

医療機器償還市場の規模はどのくらいですか?

医療機器償還市場規模は2025年にUSD 6,197億に達し、8.90%のCAGRで成長して2030年までにUSD 9,491.1億に達すると予測されています。

医療機器償還市場の現在の規模はどのくらいですか?

医療機器償還市場は2025年にUSD 6,197億と評価されており、8.90%のCAGRで2030年までにUSD 9,491.1億に成長すると予測されています。

最も高い償還収益を生み出すデバイスカテゴリはどれですか?

心臓血管デバイスがリードし、2024年の医療機器償還市場シェアの27.45%を占め、ペースメーカー、植込み型除細動器(ICD)、経カテーテル弁の確立された支払い経路によって支援されています。

アジア太平洋が最も急成長している地域と見なされる理由は何ですか?

アジア太平洋は2030年まで11.12%のCAGRを記録し、国内製造能力を拡大する政府の取り組みと遠隔モニタリング技術の急速な普及によって推進されています。

CMSのTEAMモデルは償還をどのように変えますか?

2026年から、TEAMは年間USD 180億相当の5つの外科的エピソードのバンドル支払いにデバイスコストを組み込み、病院が個々のデバイス価格よりもエピソード全体の価値を優先するよう促します。

人工知能は償還においてどのような役割を果たしますか?

病院の約46%がAIを活用して否認を予測しコーディングを最適化し、請求処理時間を最大50%短縮しながら管理上の無駄を削減しています。

最終更新日: