米国メープルシロップ尿症治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 44.27 百万米ドル |

| 市場規模 (2031) | 59.45 百万米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国メープルシロップ尿症治療市場分析

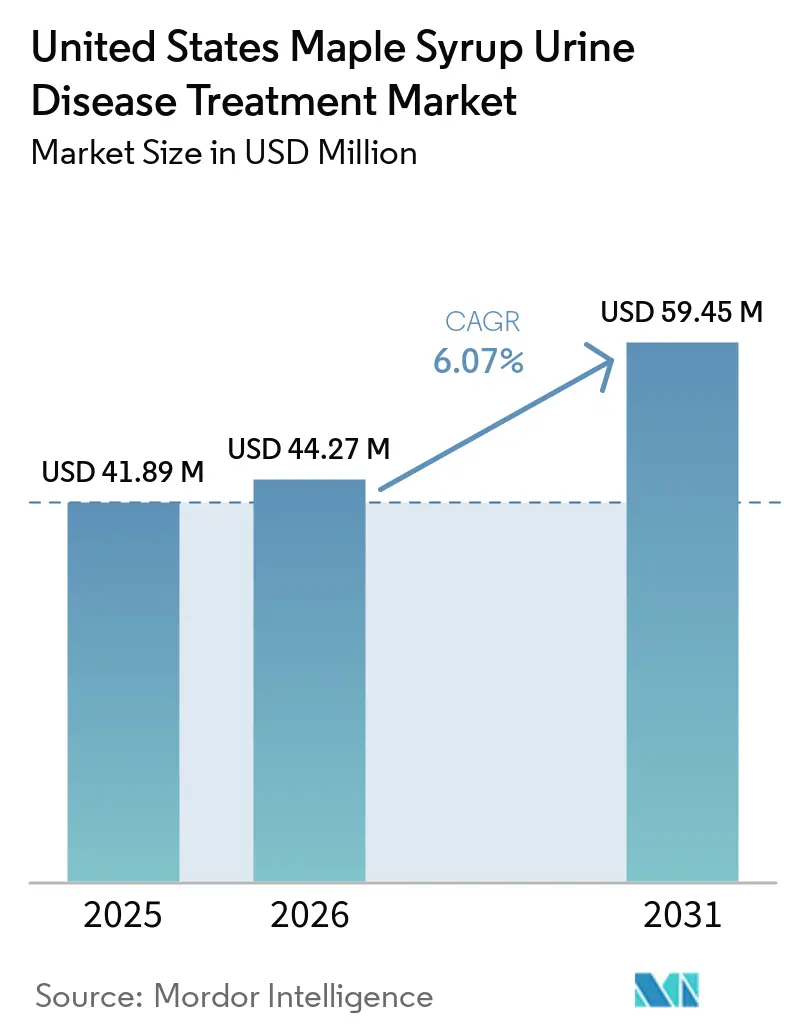

米国メープルシロップ尿症治療市場規模は2025年に4,189万米ドルと評価され、2026年の4,427万米ドルから2031年には5,945万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.07%です。

新生児スクリーニング義務化、継続的な希少疾病用医薬品インセンティブ、および治癒的遺伝子治療資産の第一波が、米国メープルシロップ尿症治療市場のケアパスウェイを再構築し、着実な市場拡大を支えています。デュアルベクターAAV9および脂質ナノ粒子mRNAプラットフォームに関するパイプラインの可視性が投資家の関心を高める一方、フォーミュラメーカーは飲みやすいレディ・トゥ・ドリンクブレンドや骨の健康強化製品によってシェアを守っています。専門薬局が引き続き流通を主導していますが、遠隔医療対応のEコマースが新たな家庭をオンラインに取り込み、アドヒアランスを向上させながら移動負担を軽減しています。生体ドナー肝移植後の生存率向上により成人患者プールが拡大し、長期的な神経学的フォローアップサービスへの需要が高まっています。

主要レポートのポイント

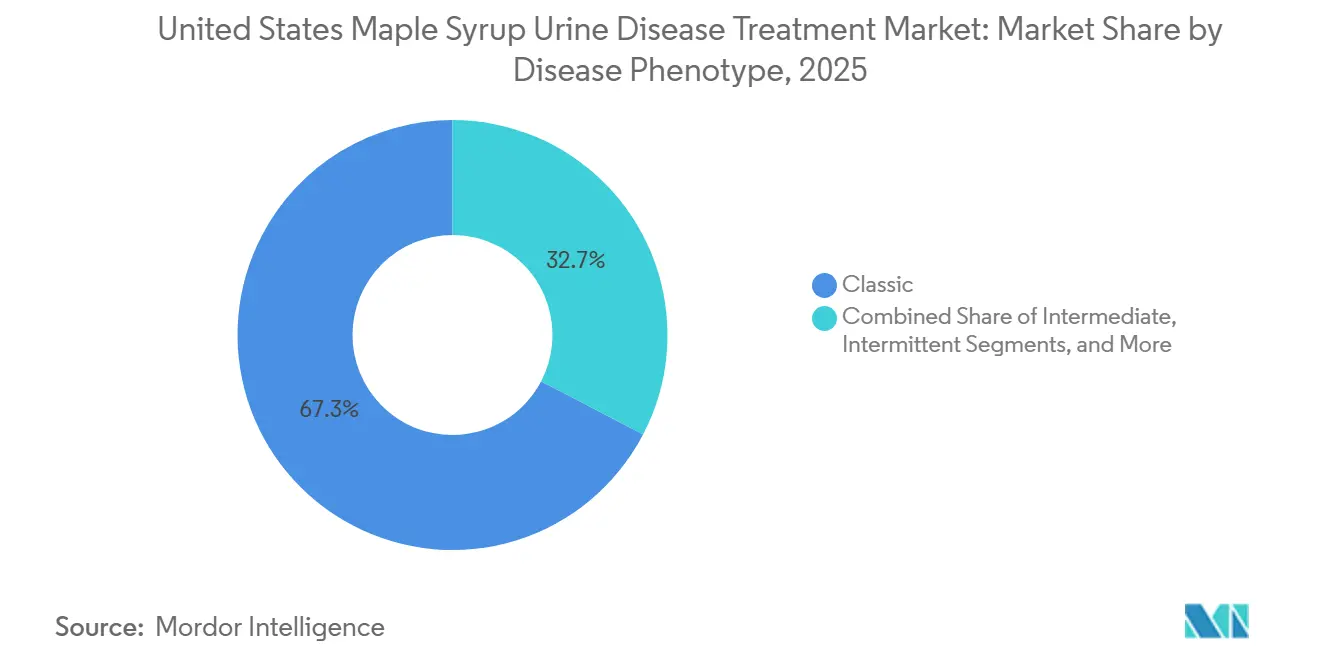

- 疾患表現型別では、古典型症例が2025年に67.34%の収益シェアを占め、チアミン反応型症例は2031年にかけてCAGR 7.77%で拡大すると予測されています。

- 年齢層別では、小児患者が2025年の米国メープルシロップ尿症治療市場規模の41.36%を占めていますが、新生児・乳児症例は2031年にかけてCAGR 6.59%で拡大しています。

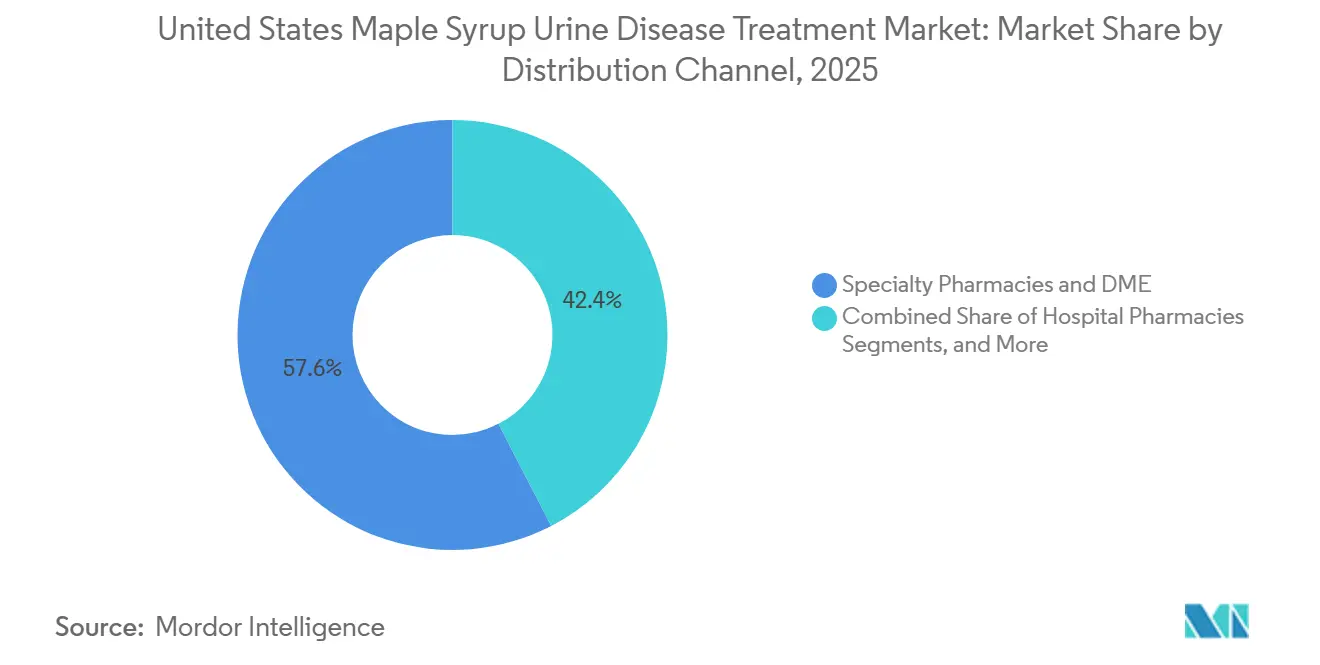

- 流通チャネル別では、専門薬局が2025年の米国メープルシロップ尿症治療市場規模の57.59%のシェアを保有しており、消費者直販型Eコマースは2026年~2031年にかけてCAGR 7.41%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国メープルシロップ尿症治療市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新生児スクリーニング主導によるMSUD診断症例数の増加 | +1.2% | 全国規模(56の州プログラムのうち54) | 短期(2年以内) |

| 生体ドナー肝移植後の生存率向上 | +0.9% | 学術移植センター | 中期(2年~4年) |

| 希少疾病用医薬品インセンティブおよび支払者カバレッジの拡大 | +1.4% | 州レベルのメディケイドの変動性 | 中期(2年~4年) |

| BCKDH mRNAおよび酵素補充療法の臨床パイプライン | +1.8% | FDA承認経路に依存 | 長期(4年以上) |

| 次世代BCAA非含有医療食品技術 | +0.6% | 嗜好性向上に牽引 | 短期(2年以内) |

| 希少代謝疾患に関する認知向上 | +1.4% | 州レベルのメディケイドの変動性 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

新生児スクリーニングがMSUD診断数を押し上げる

義務化されたタンデム質量分析パネルにより、米国54の管轄区域において出生後24時間から48時間以内にロイシン値の上昇が検出されるようになり、MSUDは遅発性の危機的診断から日常的に検出される疾患へと変貌しました。[1]Science Translational Medicine編集部、「デュアルAAV9遺伝子治療が大型動物においてMSUDを修正」、scitranslmed.org 早期発見により、静脈内ブドウ糖投与およびBCAA非含有フォーミュラの迅速な開始が可能となり、不可逆的な神経学的損傷を防ぎ、歴史的な死亡率を低下させ、生涯にわたる管理を必要とする患者数を増加させています。ルイジアナ州の2005年から2024年にかけての登録データでは、120万件の出生のうち4例が報告されており、これは18万5,000人に1人という全国発生率と一致しており、プログラムの有効性を示しています。[2]ルイジアナ州保健局、「新生児スクリーニング年次報告書2024年」、ldh.la.gov 生存率の向上により青年期・成人期クリニックへの患者が増加している一方、成人患者の80%は依然として小児科センターでケアを受けており、代謝チームへの追加的な負担が生じています。遠隔医療、在宅ロイシン測定器、および州をまたいだ免許取得免除措置がアクセスを改善しているものの、医療従事者不足は依然として重大な課題となっています。

生体ドナー肝移植後の生存率が急上昇

米国の単一施設コホートの最新データによると、生体ドナー肝移植後の生存率は100%であり、古典型表現型患者が生涯にわたる緊急食事制限を中止することが可能となっています。ヘテロ接合型の親族ドナーの活用によりドナープールが拡大し、代謝リスクを生じさせることなく待機リスト期間が実質的に短縮されています。移植後にロイシン値は安定しますが、敗血症によって引き起こされる偶発的な危機は、ストレス時における筋肉および腎臓のBCKDH活性の潜在的な限界を示唆しています。移植適応のある家族が学術センターへ一時的に転居するケースが増加しており、住宅支援および長期フォローアップ調整への需要が高まっています。

希少疾病用医薬品インセンティブおよび支払者カバレッジの拡大

7年間の市場独占権、治験費用税額控除、FDA利用者手数料の免除などのインセンティブが、メープルシロップ尿症の限られた米国患者プールに対応するバイオテク企業を引き付けています。フェニル酪酸ナトリウム製剤であるACER-001は、2014年に米国希少疾病用医薬品指定を受け、2022年には欧州指定を取得しており、フェーズ2a登録は2026年後半に予定されています。[3]保健資源・サービス局、「新生児スクリーニングデータおよび品質指標」、hrsa.gov アドボカシーグループはメディケイド機関に対してBCAA非含有フォーミュラを薬局給付に含めるよう働きかけており、事前承認の障壁を取り除いています。しかし、バリンおよびイソロイシンカプセルに対するカバレッジ拒否がクリニックで続いており、地理的格差を悪化させ、メーカーの予測を複雑にしています。

臨床パイプラインにおけるBCKDH mRNAおよび酵素補充療法

2025年2月の前臨床データにより、BCKDHAおよびBCKDHBをコードするデュアルアデノ随伴ウイルス9ベクターがマウスおよびウシモデルにおいて100%の生存率と無制限食を達成したことが明らかになり、ASC Therapeuticsは規制当局とともにフェーズI/II試験デザインの最終化を進めています。ペンシルベニア大学およびModerna Therapeuticsの研究者らは、脂質ナノ粒子mRNA投与がマウスにおける血漿ロイシン値を低下させ寿命を延長し、AAV免疫原性を引き起こすことなく反復投与を可能にすることを実証しました。パリ、ロンドン、フィラデルフィアの学術機関が同時に肝臓、筋肉、脳を標的とするAAV戦略を推進しており、ヒト初回投与の実証達成に向けた競争が激化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食事療法の高い生涯コストおよびアドヒアランス負担 | -1.1% | メディケイドの完全カバレッジが欠如している州 | 中期(2年~4年) |

| 商業的ROIを制限する小規模患者プール | -0.8% | 全国規模、製薬投資に影響 | 長期(4年以上) |

| 医薬品グレードのBCAA非含有アミノ酸原料の供給不安定 | -0.5% | グローバルサプライチェーンへの依存 | 短期(2年以内) |

| 疾患の超希少性 | -0.8% | 全国規模、製薬投資に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食事療法の高コストおよびアドヒアランスの課題

年間フォーミュラ費用はサプリメントや緊急入院を除いても1万3,320米ドルを超えることが多く、2.5ヶ月分の1回の出荷費用は約2,775米ドルに上ります。保険会社がロイシン非含有ブレンドをカバーする場合もありますが、バリンおよびイソロイシンカプセルのカバレッジを拒否することが多く、家族は月額100米ドルを超える自己負担を強いられています。事前承認プロセスは配送を遅延させ、途絶リスクを高めます。代謝危機時の入院費用は、血漿ロイシン値を1,100 µmol/L以下に低下させるために透析が必要な場合、特に5万米ドルを超えることがあります。注意欠陥障害や実行機能遅延を含む認知的課題は小児患者の45.7%に影響を与えており、食事アドヒアランスをさらに複雑にしています。

小規模患者プールが商業的収益を制限

出生18万5,000人に1人という発生率により、MSUDは米国で年間約30件の新規症例が発生し、患者総数は5,000人未満です。ルイジアナ州では120万件の出生のうち20年間でわずか4例しか記録されておらず、包括的な登録においても疾患の希少性が浮き彫りになっています。200万~300万米ドルの価格帯の遺伝子治療は、そのコストを正当化するために持続的なアウトカムと支払者の受け入れが必要です。この超希少疾患グループに対応するフォーミュラメーカーは、専門アミノ酸製品ラインを維持するために、フェニルケトン尿症の販売量でMSUD特有製品を相互補助することが多くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患表現型別:古典型の優位性がチアミン反応型の機会を覆い隠す

残存BCKD活性がほぼゼロで生涯にわたるフォーミュラ依存が必須の古典型表現型は、2025年収益の67.34%を占めました。米国において、メープルシロップ尿症(MSUD)の古典型患者向け治療市場はメーカーにとって基盤となっています。これらの患者はタンパク質の約90%をBCAA非含有混合物として摂取し、月次の血漿モニタリングが必要です。一方、酵素欠損が軽度の中間型および間欠型表現型は、限られた完全タンパク質を摂取するか、疾患時に断続的なフォーミュラを使用することができます。これにより年間製品需要が減少するだけでなく、異化ストレス時の救急外来請求が増加します。

チアミン反応型MSUDは現在マイナーなセグメントですが、CAGR 7.77%で急成長しています。この急増は、1日10mgから1,000mgの範囲のチアミン投与量に反応するDBT変異体を特定する遺伝子型・表現型マッピングの強化によるものです。今後、精密投与プロトコルおよびホールエクソームシーケンシングが地域クリニックで普及するにつれ、米国におけるチアミン反応型MSUDの市場シェアは拡大する見込みです。企業はまた、部分的なタンパク質自由化に対応した低バリンモジュラーパウダーを開発しており、高容量の古典型製剤の一部を侵食する可能性があるとしても、潜在的な成長を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

年齢層別:新生児の急増がスクリーニングの成功を反映

新生児・乳児セグメントは成長軌道にあり、2031年にかけてCAGR 6.59%で拡大しています。この成長は、48時間以内にロイシン値の上昇を検出できる新生児スクリーニングの普及の成功を反映しています。1日あたり120~150 mL/kgの授乳量により、一人当たりのフォーミュラ消費量が顕著に増加しています。さらに、生後1年間の週次血漿検査が検査室収益を押し上げています。現在、小児患者はMSUDの米国治療市場の41.36%を占めています。しかし、これらの患者が青年期に移行するにつれ、アドヒアランス不良が懸念されるほど増加しており、危機的入院のリスクが高まっています。

成人患者は市場の最小セグメントを構成していますが、移植後生存率の向上により急速に成長している人口層を代表しています。医療従事者不足により、これらの成人の80%が依然として小児科病棟に入院しています。これにより、代謝管理のギャップに対処することを目的とした遠隔医療の取り組みが促進されています。これに対応して、業界は成人向けのレディ・トゥ・ドリンクシェイクや、独立した食事管理を支援する実行機能コーチングに特化したアプリを展開しています。

流通チャネル別:遠隔医療との統合によりEコマースが拡大

2025年、専門薬局および耐久医療機器ディストリビューターがチャネル収益の57.59%を占めました。これらは、代謝クリニックに特に好まれるエンドツーエンドの事前承認およびドロップシップメントワークフローを活用することで達成されました。保険請求とオンコール栄養士サービスの統合により、家族にとって大きなスイッチングコストが生じています。病院薬局は急性危機時に重要な役割を果たしていますが、慢性フォーミュラ量への貢献は限定的です。

消費者直販型Eコマースは、遠隔医療フォローアップを活用してCAGR 7.41%で成長しています。これらのフォローアップは、センサー搭載の在宅ロイシン測定器とのビデオ相談をバンドルすることが多くなっています。中西部でのパイロットプログラムでは、対面診察が40%削減され、コンプライアンスの向上と交通費の削減につながりました。メーカーも革新を進めており、介護者向けの高タンパクバーだけでなく、混合手順のQRコードを掲載したサブスクリプションボックスを提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

地域格差は、州のメディケイド政策の違い、集団創始者効果、および学術センターの集中度から生じています。ペンシルベニア州、オハイオ州、インディアナ州などのメノナイトまたはアーミッシュ人口が多い州では、出生380人に1人という高い発生率が報告されています。これにより、フォーミュラ需要と移植紹介の局所的な増加が促進されています。対照的に、人口の少ない山岳西部州では州内の代謝専門医が不足していることが多く、家族は緊急ケアのためにシアトル小児病院などの主要拠点に移動することを余儀なくされています。

メディケイドのカバレッジは州によって大きく異なります。いくつかの北東部の州ではBCAA非含有製品を自己負担が最小限の薬局給付として分類していますが、他の州では市販サプリメントとして扱い、多額の自己負担が発生します。2024年のクリニック調査では、カバレッジのない州の家族はフォーミュラを自己管理で節約する可能性が3倍高く、代謝代償不全のリスクが高まることが示されました。その結果、米国メープルシロップ尿症治療市場のEコマースシェアは、公的カバレッジのギャップが広範なブロードバンドアクセスおよび雇用主提供保険と重なる地域で最も高くなっています。

競合環境

Abbott、Nutricia North America、Vitaflo USA、およびAjinomoto Cambrookeが、味、微量栄養素の深さ、および年齢別製品ラインで競合する適度に分散したフォーミュラセグメントをリードしています。NutriciaのコンプレックスMSD エッセンシャルは、10年間の実世界アウトカムデータに裏付けられ、クリニックがプロトコルを標準化するために広く活用されています。Abbottは学校の食堂向けに再封可能なレディ・トゥ・ドリンクパウチのパイロット試験を実施しており、昼食時のスティグマを軽減し日中のアドヒアランスを向上させることを目指しています。一方、Vitafloのアプリ連携詰め替えリマインダーは、テクノロジーに精通した介護者の間で人気を集めています。

ASC Therapeuticsは新興の遺伝子治療分野でイノベーションを牽引しており、デュアルAAV9処置を受けたウシにおける100%の生存率を報告し、2026年後半に登録が計画されている治験薬申請の準備を進めています。ペンシルベニア大学とModernaは、AAV再投与の課題が続く場合に特に、反復投与可能なmRNA代替手段で強力な競合他社として位置づけられています。イマジン研究所やユニバーシティ・カレッジ・ロンドンを含む様々な学術コンソーシアムが、筋肉または脳を標的とする肝臓温存ベクターを開発しており、臓器特異的修正への多様なアプローチを提供しています。

一回限りの治癒的療法が成功した場合、米国メープルシロップ尿症治療市場は、生涯にわたるフォーミュラを必要とする治療前コホートと、最小限の食事管理で済む治療後コホートに二分されると予想されます。この変化を見越して、フォーミュラメーカーは間欠型またはチアミン反応型症例向けのサシェのプロトタイプを作成し、研究開発予算を統合するための合併を検討しています。大学の知的財産のライセンス供与や在宅モニタリングスタートアップの買収などの戦略的取り組みが、治療環境の進化に伴い価値創造を加速させる可能性があります。

米国メープルシロップ尿症治療産業リーダー

Homology Medicines Inc.

Nutricia North America, Inc.

Abbott Laboratories.

Ajinomoto Cambrooke, Inc..

Astellas Pharma Inc..

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Plowshare TherapiesがUMass Chan Medical SchoolからAAVベクターMSUDプログラムのライセンスを取得し、IND実施可能性試験に向けて資産を推進しています。

- 2025年8月:EvogeneとテルアビブUniversityが、AI誘導ペプチド設計を活用し、メープルシロップ尿症を含む超希少疾患における代謝産物駆動型自己集合をモデル化するコラボレーションを開始しました。

- 2025年2月:UMass Chan Medical SchoolとASC Therapeuticsが、デュアルAAV9遺伝子治療で処置されたウシMSUDモデルにおける100%の生存率と正常化された成長を報告し、フェーズI/II試験デザインのためのFDA協議を促進しました。

米国メープルシロップ尿症治療市場レポートの調査範囲

本レポートの調査範囲として、メープルシロップ尿症(MSUD)は、身体が特定のアミノ酸(ロイシン、イソロイシン、バリン)を分解できず、毒性の蓄積とメープルシロップのような尿の臭いを引き起こす希少な遺伝性代謝疾患です。米国における治療は、生涯にわたる厳格な低タンパク食、専門フォーミュラ、頻繁な血液モニタリング、および代謝危機の迅速な緊急管理を含みます。

米国メープルシロップ尿症治療市場は、疾患表現型、年齢層、および流通チャネル別にセグメント化されています。疾患表現型別では、市場は古典型、中間型、間欠型、およびチアミン反応型を含みます。年齢層別では、市場は新生児・乳児、小児、および成人にセグメント化されています。流通チャネル別では、市場は専門薬局・耐久医療機器、病院薬局、および消費者直販型Eコマースに分類されています。本レポートは、上記セグメントの金額ベース(米ドル)での市場規模と予測を提供しています。

| 古典型 |

| 中間型 |

| 間欠型 |

| チアミン反応型 |

| 新生児・乳児 |

| 小児 |

| 成人 |

| 専門薬局・耐久医療機器 |

| 病院薬局 |

| 消費者直販型Eコマース |

| 疾患表現型別 | 古典型 |

| 中間型 | |

| 間欠型 | |

| チアミン反応型 | |

| 年齢層別 | 新生児・乳児 |

| 小児 | |

| 成人 | |

| 流通チャネル別 | 専門薬局・耐久医療機器 |

| 病院薬局 | |

| 消費者直販型Eコマース |

レポートで回答される主要な質問

2031年における米国メープルシロップ尿症治療市場の規模はどのくらいになりますか?

2026年から2031年にかけてCAGR 6.07%で成長し、5,945万米ドルに達すると予測されています。

現在最も収益を生み出している表現型はどれですか?

古典型MSUDは2025年の支出の67.34%を占めており、これはBCKD欠損がほぼ完全であり継続的なフォーミュラ使用が必要であることを反映しています。

表現型別で最も成長が速いセグメントはどれですか?

チアミン反応型症例は、遺伝子型に基づく投与の拡大により、2031年にかけてCAGR 7.77%で成長すると予測されています。

流通チャネルはどのように変化していますか?

消費者直販型Eコマースは遠隔医療と在宅ロイシンモニタリングにより、CAGR 7.41%で成長していますが、専門薬局は依然として過半数のシェアを保有しています。

遺伝子治療は食事管理に取って代わる可能性がありますか?

前臨床AAV9およびmRNAプラットフォームは治癒的可能性を示しており、ヒト初回投与試験は2027年までに開始される可能性があります。長期的な持続性と支払者の償還が普及を決定します。

地理的な場所が患者コストに影響する理由は何ですか?

フォーミュラ償還に関するメディケイドの規則は州によって異なるため、カバレッジのない州の家族はより高い自己負担を強いられ、アドヒアランスとアウトカムに影響を与えます。

最終更新日: