尿閉治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

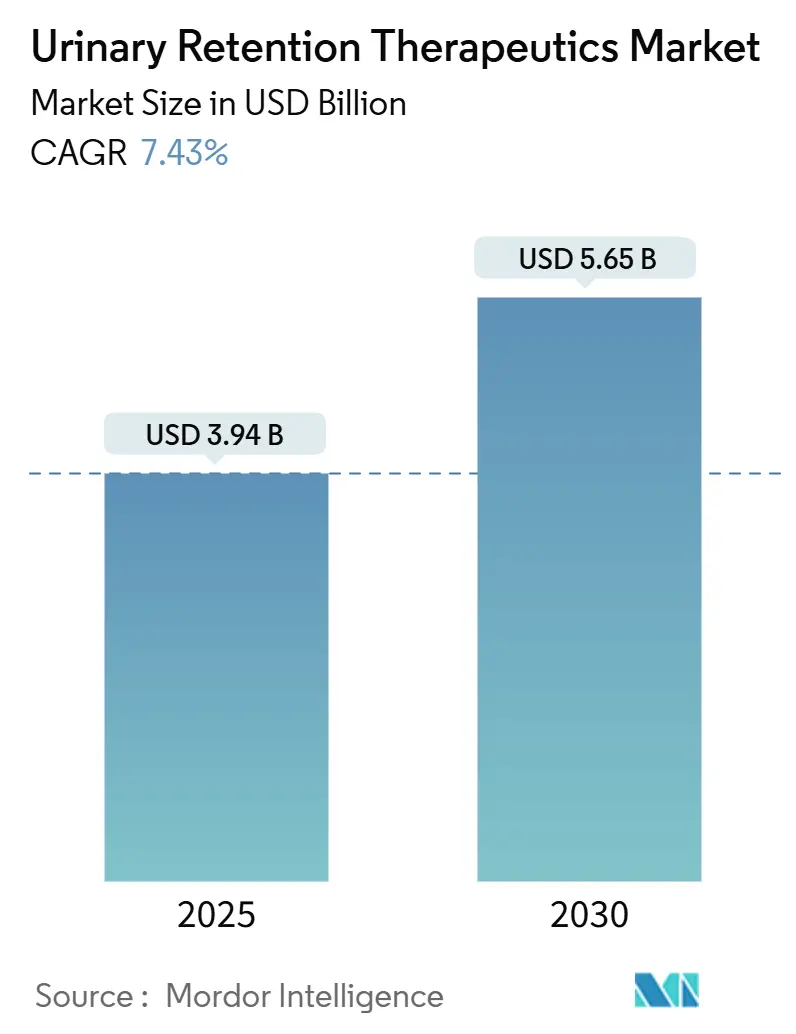

| 市場規模 (2025) | 3.94 十億米ドル |

| 市場規模 (2030) | 5.65 十億米ドル |

| 成長率 (2025 - 2030) | 7.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿閉治療薬市場分析

尿閉治療薬の市場規模は2025年に39億4,000万米ドルに達し、2030年までに56億5,000万米ドルに拡大すると予測されており、CAGR7.43%で成長します。高齢化人口、迅速な規制承認、および人工知能(AI)を活用した診断技術が、経口薬と低侵襲デリバリーシステムの両方に対する臨床需要を拡大し、導入サイクルを短縮しています。AIによる膀胱容量測定を通じた早期診断は、臨床実践を危機介入から予防的ケアへとシフトさせており、支払者が一次薬物療法の償還経路を再評価するよう促しています。同時に、アジアにおけるサプライチェーンの強靭化プログラムが製造コストを低下させ、泌尿器症状と勃起不全を一錠で解決する配合製品へのアクセスを改善しています。革新企業が迅速承認ルートとデジタル流通を活用してジェネリック侵食とデバイス競争に対抗するため、競争の激しさは高まっています。

主要レポートのポイント

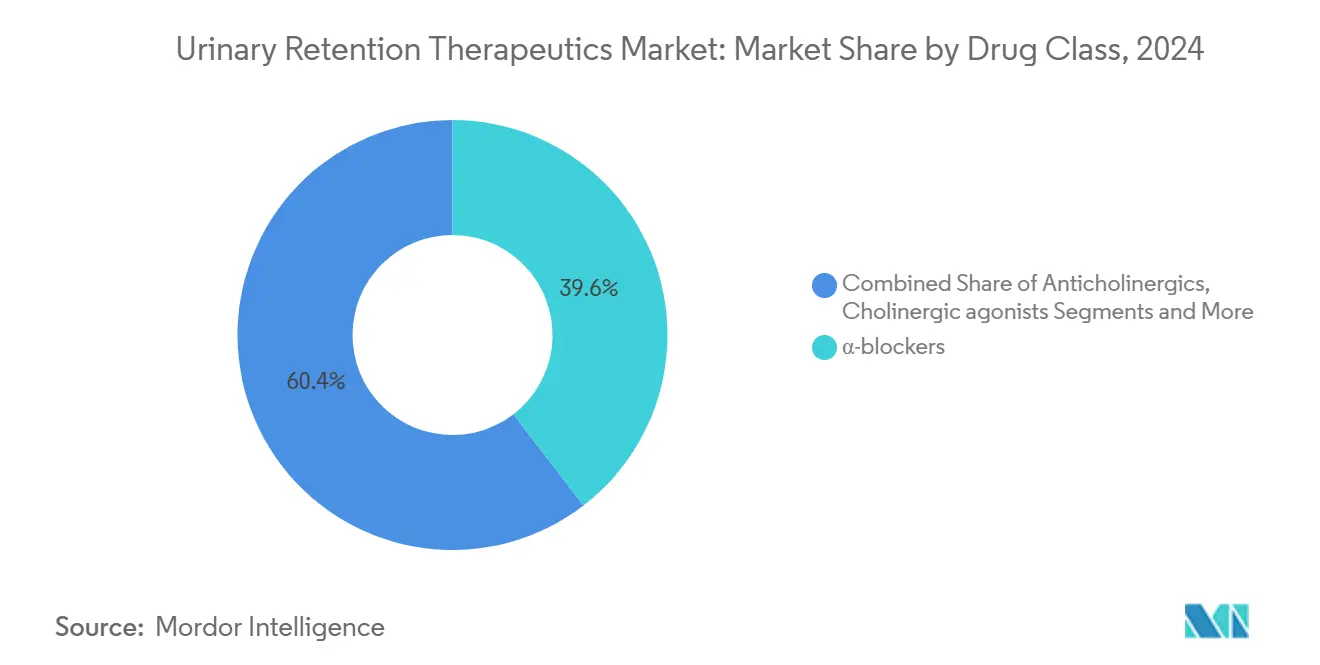

- 薬剤クラス別では、α遮断薬が2024年に39.58%の収益シェアをリードし、β3アドレナリン受容体作動薬は2030年までにCAGR10.37%で拡大すると予測されています。

- 投与経路別では、経口製剤が2024年の尿閉治療薬市場規模の77.48%のシェアを占め、注射剤および膀胱内投与製剤はCAGR10.79%で成長しています。

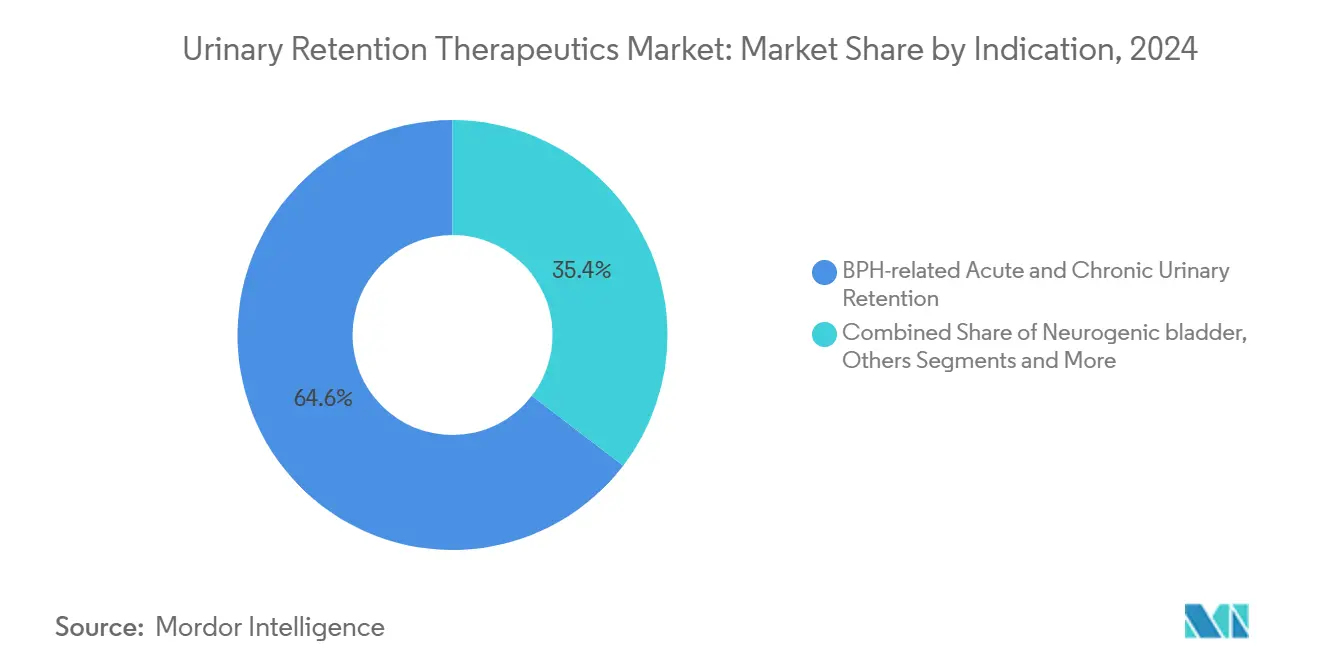

- 適応症別では、BPH関連尿閉が2024年の尿閉治療薬市場シェアの64.59%を占め、神経因性膀胱はCAGR9.28%で拡大しています。

- 流通チャネル別では、病院薬局が2024年に48.66%のシェアを保有し、オンライン薬局およびテレファーマシープラットフォームはCAGR11.44%で拡大しています。

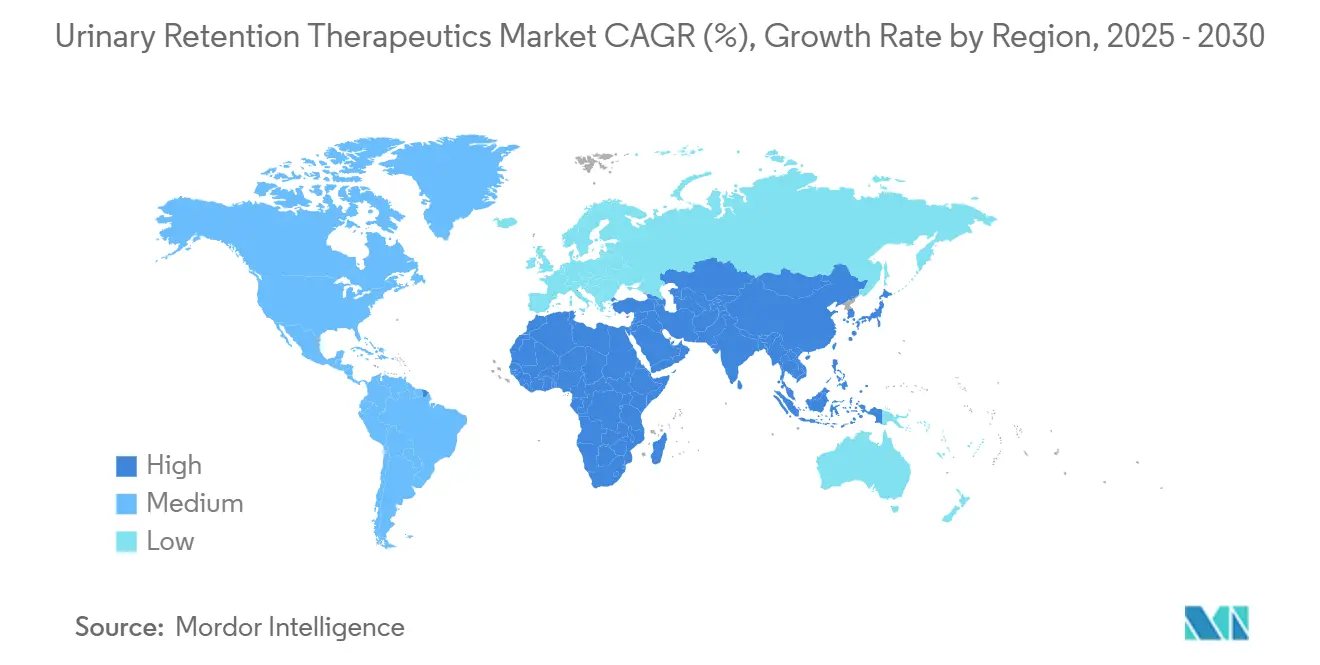

- 地域別では、北米が2024年に36.23%のシェアを占め、アジア太平洋地域が2030年までにCAGR9.53%でリードしています。

世界の尿閉治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢男性人口とBPH有病率の上昇 | +2.1% | 北米、欧州、日本 | 長期(4年以上) |

| 低侵襲薬物療法への需要拡大 | +1.8% | 高所得経済圏 | 中期(2〜4年) |

| 新興市場における医療アクセスの拡大 | +1.5% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| α遮断薬+PDE5阻害薬の配合によるアドヒアランス改善 | +1.2% | 北米、欧州、アジア太平洋で拡大中 | 中期(2〜4年) |

| AIを活用した診断による早期介入 | +0.9% | 北米、欧州・アジア太平洋のパイロットサイト | 短期(2年以内) |

| 女性尿閉を対象としたβ3作動薬の規制迅速化 | +0.7% | 米国、欧州経済領域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢男性人口とBPH有病率の上昇

良性前立腺肥大症(BPH)は70歳以上の男性の最大80%に影響を及ぼし、早期の薬物療法介入により手術を3〜5年遅らせることができ、多くの患者が長期処方を継続しています。[1]Amy Kichler、「良性前立腺肥大症の薬物管理」、クリーブランドクリニック医学誌、ccjm.org経口α遮断薬は依然として第一選択薬であり、その利便性は非外科的ケアを好む患者の嗜好と一致しています。日本と西欧の支払者は、従来は年次更新が必要だった長期薬物療法を現在は償還しており、収益サイクルが延長されています。UroLiftなどの低侵襲デバイスは普及しつつありますが、その採用は薬物療法ユーザーの広大な基盤と比較してまだ限定的です。その結果、人口動態の勢いが高所得医療システム全体での薬物優位性を引き続き強化しています。

低侵襲薬物療法への需要拡大

2024年の臨床データによると、固定用量α遮断薬+PDE5阻害薬配合錠は患者満足度76%を達成し、単剤療法の49%を大幅に上回り、一錠型ソリューションへの強いシフトが示されました。[2]Medtronic PLC、「膀胱コントロール – 当社の治療法を検討する」、medtronic.com業界のパイプラインには、全身曝露を低減しながら有効性を維持するために設計された経皮パッチや週一回の膀胱内ゲルが含まれています。ライフスタイルと利便性を重視する若年層がこのような剤形への需要を加速させており、製剤開発者は注射なしで徐放を可能にする新規添加剤への投資を促されています。この行動変容は、かつて毎日の経口錠剤を標準としていた治療アルゴリズムを臨床医が書き直すよう促しています。

新興市場における医療アクセスの拡大

インド、中国、インドネシアの政府保険制度が慢性泌尿器疾患をカバーするようになり、尿閉治療薬市場に数百万人の潜在的ユーザーが加わっています。[3]UroGen Pharma Ltd.、「UroGenがUGN-102のNDA受理をFDAに発表」、urogen.com地域の契約製造業者はWHO事前認定のもとで生産を拡大し、α遮断薬とβ3作動薬の単位コストを低下させています。テレメディシンプラットフォームがこれらの医薬品を農村地域に届け、医師不足と物流上の障壁を克服しています。文化的制約から受診を遅らせていた女性患者も、自宅のプライバシーからe処方箋を利用するケースが増えています。患者層の拡大は基礎需要を高め、多国籍企業と国内メーカーの双方にとって年間出荷量の安定的な成長を支えています。

α遮断薬+PDE5阻害薬の配合によるアドヒアランス改善

臨床研究によると、泌尿器症状と勃起症状を一錠で管理した場合、二種類の別々の処方と比較して中断率が40%低下することが報告されています。[4]Richard Dmochowski他、「ビベグロンによる満足度と持続性:COMPOSURの中間結果」、BMC泌尿器科学、biomedcentral.com逆行性射精は、タムスロシン単剤の18%から配合療法では8%に低下し、アドヒアランスの主要な阻害要因が緩和されました。製造業者は、低血圧を最小限に抑えながら症状緩和を持続させるために最適化された用量を配合した一日一回錠剤で対応しています。処方医はシンプルな投薬レジメンを歓迎しており、薬剤師は裁量性と利便性を重視する就労年齢の男性において高いリフィルコンプライアンスを確認しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 性的副作用による治療中断 | -1.4% | 世界全体、高所得市場で最も顕著 | 中期(2〜4年) |

| ジェネリック侵食によるブランド収益の減少 | -1.1% | 世界全体、価格感応度の高い地域で増幅 | 短期(2年以内) |

| 神経調節・デバイスベース治療へのシフト | -0.8% | 北米、欧州 | 長期(4年以上) |

| e薬局を通じた越境テレメディシンの価格競争 | -0.6% | 世界全体、規制依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

性的副作用による治療中断

タムスロシン服用男性の最大18%が逆行性射精を報告し、アルフゾシン使用者の11%が性機能障害を訴え、高い脱落率を引き起こしています。これらの転帰は新規開始を妨げ、特に65歳未満の性的に活発な患者における長期アドヒアランスを損なっています。パイプラインプログラムは現在、射精への影響を最小化するサブタイプ選択的拮抗薬に焦点を当てています。一部の企業は全身曝露を回避する膀胱内α遮断薬ゲルを試験していますが、商業化のタイムラインは依然として不確実です。より安全なプロファイルが確立されるまで、処方医はQOLに懸念を持つ患者にβ3作動薬を優先する可能性があります。

ジェネリック侵食によるブランド収益の減少

特許失効から18ヶ月以内に、タムスロシンのジェネリック品が主要市場で70%のシェアを獲得し、平均販売価格を圧縮してオリジネーターのマージンを圧迫しました。革新企業は、一部の価格決定力を回復する徐放性ビーズや週一回パッチなどのライフサイクル延長を迅速に進めることで対応しています。それでも、アジアおよびラテンアメリカのフォーミュラリー委員会は低コストのジェネリック品を優先し続けています。収益の圧迫により、ブランド企業は新規メカニズムの研究開発により多くの資本を配分せざるを得なくなり、全体的な開発リスクが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:β3作動薬がα遮断薬の優位性に挑戦

2024年にα遮断薬はカテゴリー収益の39.58%を維持し、数十年にわたる臨床的親しみやすさと低い製造コストに支えられていますが、ジェネリック飽和とアドヒアランス問題の中で成長は鈍化しています。β3作動薬の尿閉治療薬市場規模は、ビベグロンが多地域承認を獲得し、COMPOSURトライアルで6ヶ月持続率73.9%を実証したことから、CAGR10.37%で急増すると予測されています。医師はα遮断薬に不耐性の患者にβ3作動薬を優先的に処方するようになっており、その良好な副作用プロファイルが女性における第一選択使用を拡大しています。一方、5α還元酵素阻害薬は単独療法ではなく補助薬として緩やかに成長し、抗コリン薬は高齢者における認知安全性の警告により後退しています。

α遮断薬とPDE5阻害薬を組み合わせた配合錠は患者中心の治療へのシフトを体現しており、早期の採用状況はアドヒアランス改善のためにプレミアムを支払う意欲を示しています。革新企業はまた、低血圧を抑制するための選択的α1A拮抗薬を開発していますが、市場参入は2030年以降になる可能性があります。全体として、ポートフォリオマネージャーはレガシーコアの侵食と柔軟で急成長するβ3カテゴリーでの加速的な利益のバランスを取る必要があり、このバランスが尿閉治療薬市場全体での競争ポジショニングを定義することになります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

投与経路別:注射剤の成長が加速

経口剤形は2024年に収益の77.48%を支配し、臨床医の慣れ親しみと成熟した償還コーディングの恩恵を受けています。しかし、注射剤および膀胱内投与製剤はCAGR10.79%の軌道にあり、尿閉治療薬市場シェアの構成が局所デリバリーへと緩やかに傾いていることを示しています。UGN-102などの膀胱内投与製剤は、全身性有害事象を低減しながら膀胱病変を直接標的とする部位特異的療法の可能性を示しています。毎日の錠剤を置き換えるための四半期ごとに投与する徐放性マイクロスフェアが研究中です。

経皮パッチは経口薬で消化器系の不快感を経験する患者に有効ですが、製造の複雑さが製造コストを押し上げています。今後、半年ごとの院内注射が神経因性患者のアドヒアランス負担を軽減できる可能性がありますが、支払者は広範なカバレッジを承認する前に実世界のエビデンスを要求するでしょう。製剤の多様性は、尿閉治療薬産業全体で戦略的差別化要因として台頭しています。

適応症別:神経因性膀胱が勢いを増す

BPH関連尿閉は2024年に収益の64.59%を占め、高齢男性における疾患の有病率とα遮断薬の確立した役割を裏付けています。しかし、神経因性膀胱は脊髄損傷後の生存率向上と尿流動態検査による診断精度の向上に牽引され、CAGR9.28%で最も急成長しているニッチ市場です。病院が薬物療法レジメンと並行して神経調節デバイスを採用するにつれ、神経因性患者向けの尿閉治療薬市場規模は拡大する見込みです。

リハビリテーションセンターは現在、泌尿器科医、神経科医、リハビリテーション医が連携する多職種クリニックを運営しており、排尿筋過活動に特化した薬剤の処方量を増加させています。術後尿閉は安定しているものの、股関節および腹部手術における予防的薬物プロトコルの恩恵を受けています。これらのパターンは総じて、適応症特異的なラベリングと投与ガイダンスの必要性を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は2024年に48.66%のシェアを保有し、初期診断と複雑な症例管理における役割を反映していますが、オンライン薬局は積極的な顧客獲得キャンペーンによりCAGR11.44%で台頭しています。尿閉治療薬市場は、テレファーマシーサービスがバーチャル診察と玄関先への配送を組み合わせるモデルが慢性疾患患者層に共鳴するにつれ、分散化が進んでいます。小売チェーンは競争力を維持するために、路上受け取り、郵便注文、店内カウンセリングを組み合わせています。

欧州経済領域の規制当局は、より広範な越境調剤を可能にする共通のe処方箋基準の策定を進めています。インフラが成熟するにつれ、製造業者はアドヒアランスプログラムのための直接消費者向けチャネルを獲得しますが、グレーマーケットの流出と偽造リスクに対して警戒する必要があります。チャネル戦略は、長期的な価値を獲得する上で分子革新と同様に重要になっています。

地域分析

北米は、堅固な支払者カバレッジ、高い疾患認知度、および診断スイートにおけるAIの早期採用を背景に、2024年収益の36.23%でトップの地位を維持しています。FDAの迅速承認経路がβ3作動薬の承認サイクルを短縮し、α遮断薬では十分にサービスを受けられていなかった女性への迅速な普及を可能にしました。保険会社はまた、急性尿閉イベントが減少した場合に財務リスクを共有する成果連動型契約を試験的に導入しています。電子医療記録と予測分析の統合により、候補患者がより早期に治療を開始し、累積治療期間が延長されて尿閉治療薬市場が強化されています。

欧州は、欧州医薬品庁(EMA)の迅速審査制度と性的合併症を標的とした配合錠の受容拡大に支えられた安定した成長で続いています。ドイツとフランスの国民医療制度は、抗コリン薬が無効だった女性に対して一日一回のビベグロンを現在償還しており、対象患者層が拡大しています。ブレグジット関連の通関摩擦により、多国籍企業は包装拠点を多様化し、英国と欧州大陸ブロックへの途切れない供給を確保するよう促されています。並行輸入規則は同時に価格収束を促進し、ブランドのマージンを圧迫しながらも患者へのリーチを拡大しています。

アジア太平洋地域は、中国とインドにおける公的保険の拡大により、CAGR9.53%で最も注目される成長エンジンとなっています。地域医療アプリが農村部の患者を泌尿器科専門医と結びつける一方、国内ジェネリックメーカーがコストを十分に引き下げ、中間所得世帯がβ3作動薬を入手できるようにしています。日本の超高齢社会は、α遮断薬+PDE5阻害薬配合製品の早期使用のための大規模で臨床的に洗練された基盤を提供しています。東南アジア諸国は、翌日配送で医薬品を届ける政府資金によるテレファーマシーポータルを試験的に導入しており、尿閉治療薬市場内のオンラインチャネルシェアに勢いを加えています。

競合状況

革新企業が高成長分子の地理的権利を確保しながらジェネリッククリフに脅かされるポートフォリオを強化するにつれ、戦略的統合が業界を再編しています。Pierre Fabreによる2024年のビベグロン欧州権利の取得は、β3作動薬分野でのプレゼンスを深め、最も急成長している薬剤クラスへの即時参入を実現しました。同時に、医療機器大手が上流に移動しており、Boston ScientificによるAxonicsの買収合意は、難治性症例の補助的ソリューションを求める薬物療法マネージャーと並行して仙骨神経調節システムをクロスセルする体制を整えています。

ライフサイクル管理がブランド戦略を支配しており、企業はスターターキットにアドヒアランスアプリを同梱し、独占期間を延長する配合特許を追求し、新たな適応症を主張するための市販後研究に取り組んでいます。デジタル治療のパートナーシップは、企業が実世界データを活用して投与アルゴリズムを洗練させ、治療を個別化するにつれて増加しています。これらの動きにもかかわらず、主要分子が独占権を失うたびに競争の激しさが増し、スポンサーは臨床開発リスクが高まっても第II相資産を枢要試験に加速させるよう促されています。

女性特異的製剤、小児神経因性プロトコル、AIを活用した診断パッケージにはホワイトスペースの機会が残っています。分子、デバイス、ソフトウェアをシームレスなケアパスウェイに統合できる参入企業は、尿閉治療薬市場で突出したシェアを確保できる可能性があります。競争は今や薬理学と同様にデータの所有権と患者エンゲージメントに関するものとなっており、包括的な疾患管理フランチャイズへのパラダイムシフトを示しています。

尿閉治療薬産業リーダー

AbbVie Inc.

Astellas Pharma Inc.

Merck & Co., Inc.

GlaxoSmithKline plc

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Eisaiタイランドが過活動膀胱を対象としたBeova錠(ビベグロン)を発売し、同分子の東南アジア初参入を果たしました。

- 2025年6月:UroGen PharmaがZUSDURIのFDA承認を取得し、再発性低悪性度中間リスク非筋層浸潤性膀胱癌に対する初の治療薬となりました。

- 2024年12月:Sumitomo Pharma AmericaがBPH治療と並行した過活動膀胱症状を有する男性を対象としたGEMTESA(ビベグロン)のFDA承認を取得しました。

世界の尿閉治療薬市場レポートの調査範囲

| α遮断薬 |

| 5-α還元酵素阻害薬 |

| 抗コリン薬 |

| コリン作動薬 |

| β3アドレナリン受容体作動薬 |

| 配合療法 |

| 経口 |

| 注射剤・膀胱内投与 |

| 経皮 |

| BPH関連急性・慢性尿閉 |

| 神経因性膀胱 |

| 術後尿閉 |

| その他 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局・テレファーマシープラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | α遮断薬 | |

| 5-α還元酵素阻害薬 | ||

| 抗コリン薬 | ||

| コリン作動薬 | ||

| β3アドレナリン受容体作動薬 | ||

| 配合療法 | ||

| 投与経路別 | 経口 | |

| 注射剤・膀胱内投与 | ||

| 経皮 | ||

| 適応症別 | BPH関連急性・慢性尿閉 | |

| 神経因性膀胱 | ||

| 術後尿閉 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局・テレファーマシープラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年までの尿閉治療薬市場の予測値は?

市場は2030年までに56億5,000万米ドルに達し、CAGR7.43%で成長すると予測されています。

最も急成長している薬剤クラスは?

ビベグロンを筆頭とするβ3アドレナリン受容体作動薬が、2030年までにCAGR10.37%で拡大しています。

尿閉ケアにおけるオンライン薬局の成長はどの程度重要ですか?

オンライン薬局とテレファーマシープラットフォームはCAGR11.44%で成長しており、従来のチャネルを侵食しています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は、保険カバレッジの拡大とデジタルヘルスの普及により、CAGR9.53%で成長しています。

α遮断薬+PDE5阻害薬配合錠が普及している理由は?

別々の錠剤と比較して治療中断を40%削減し、アドヒアランスと患者のQOLを改善しています。

AIは尿閉の治療成果をどのように改善しますか?

AIを活用した診断によりリスクのある患者を早期に特定し、急性尿閉エピソードを約30%削減します。

最終更新日: