尿失禁治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

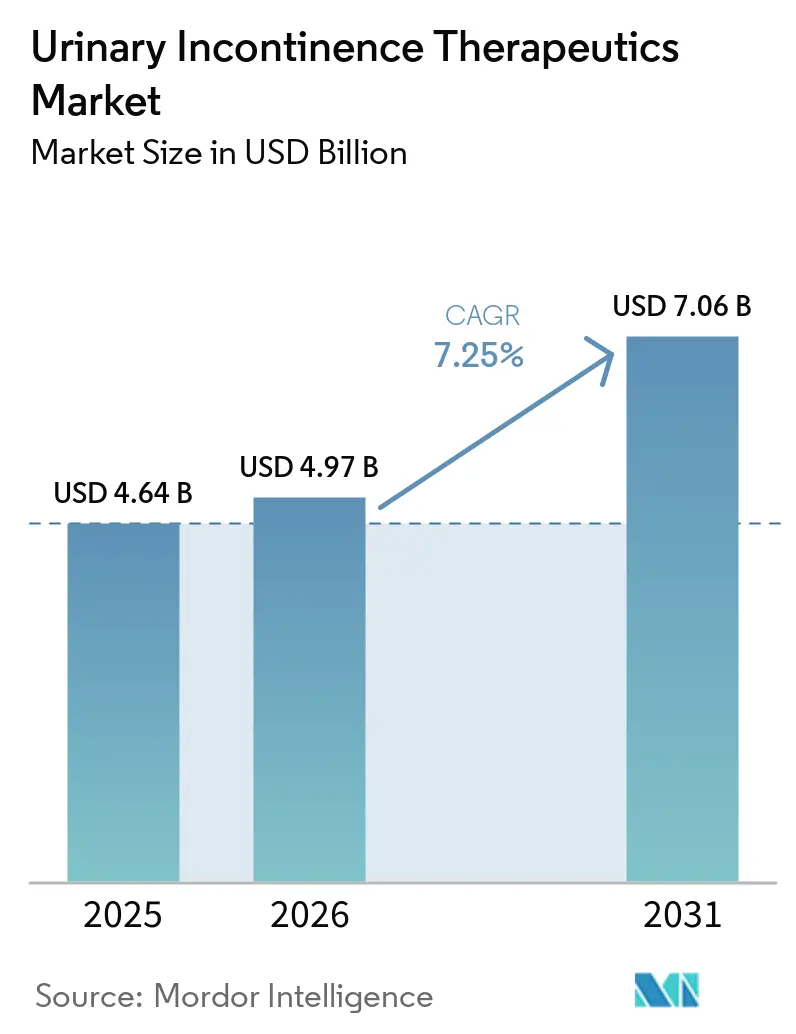

| 市場規模 (2026) | 4.97 十億米ドル |

| 市場規模 (2031) | 7.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿失禁治療薬市場分析

尿失禁治療薬市場規模は、2025年の46億4,000万米ドルおよび2026年の49億7,000万米ドルから、2031年までに70億6,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率7.25%を記録する見込みです。

尿失禁治療薬市場は、20歳以上の成人4億2,300万人以上が尿失禁に罹患しているという大規模かつ拡大する患者基盤に支えられています。高齢化、肥満、糖尿病、神経疾患の有病率増加により、この負担は増加し続けています。また、特にアジア太平洋地域およびラテンアメリカの都市部において、プライマリケアを通じた泌尿器科サービスへのアクセスが改善されており、診断精度の向上と紹介経路の強化からも市場は恩恵を受けています。市場における競争活動は、適応拡大、ライフサイクル管理、後発品参入への対応、および忍容性に優れた新規療法の普及促進に重点を置いています。さらに、遠隔医療を活用した処方、プライバシーに配慮した薬局での調剤、患者エンゲージメントの強化が、スティグマに関連する治療忌避を軽減しています。これらの要因が市場の着実な成長を牽引しており、未診断患者、男性患者、デジタルを活用した治療モデルにおけるさらなる拡大の機会が存在します。

主要レポートのポイント

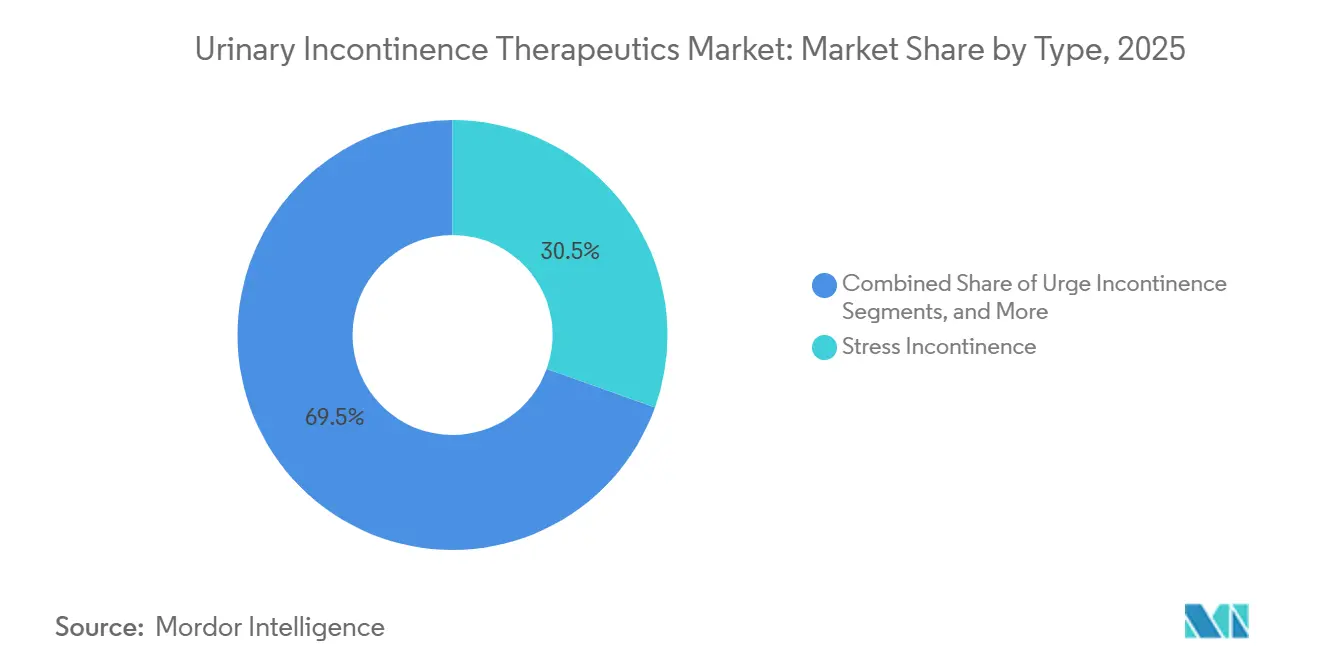

- タイプ別では、腹圧性尿失禁が2025年に30.45%の収益シェアを占め、切迫性尿失禁は2031年にかけて年平均成長率7.66%で拡大する見込みです。

- 薬剤クラス別では、抗コリン薬が2025年に34.67%のシェアを占め、ベータ3アドレノセプターアゴニストは2031年にかけて年平均成長率8.12%で成長する見込みです。

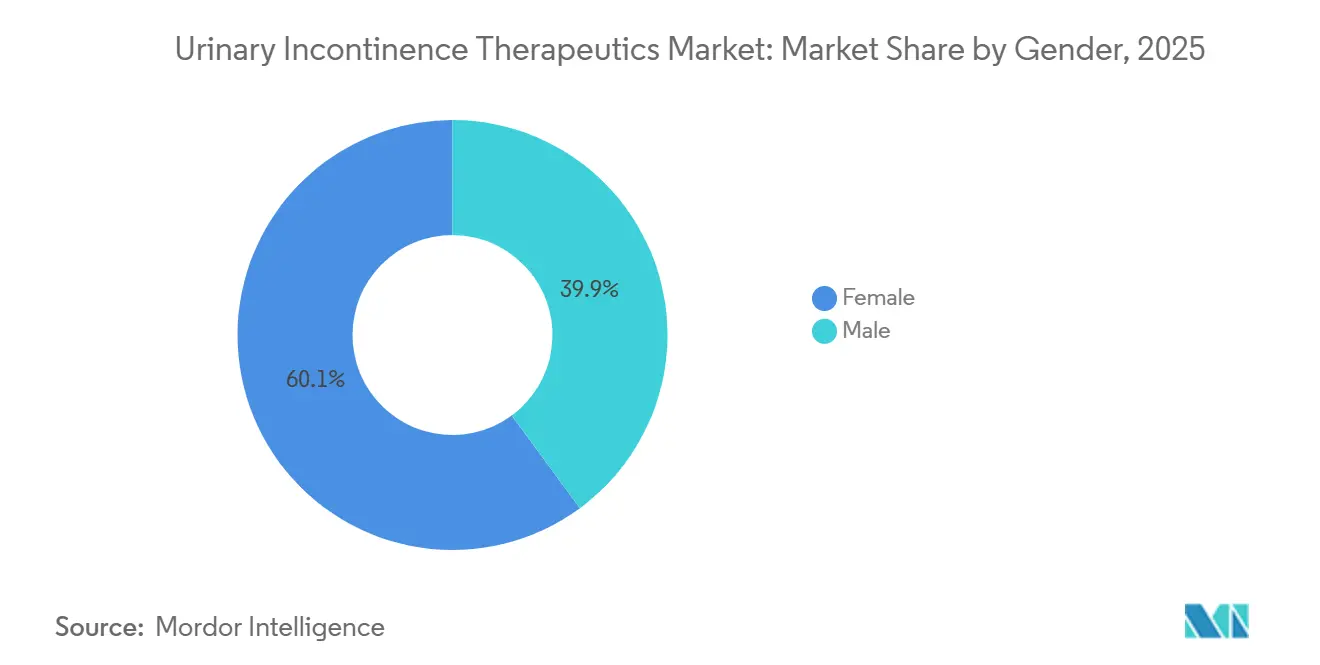

- 性別では、女性患者が2025年に60.11%のシェアを占め、男性セグメントは2031年にかけて最も高い年平均成長率8.75%を記録する見込みです。

- 流通チャネル別では、小売薬局が2025年に44.93%のシェアを獲得し、オンライン薬局は2031年にかけて年平均成長率7.90%で拡大する見込みです。

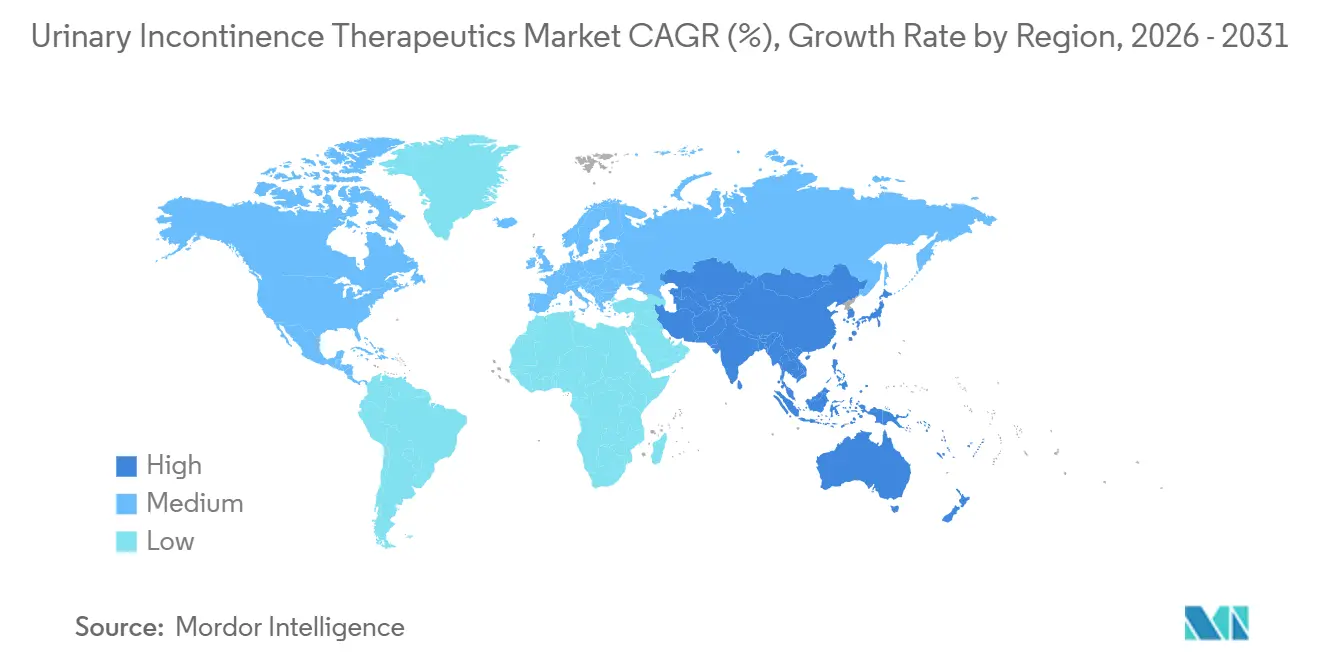

- 地域別では、北米が2025年に40.08%のシェアを占め、アジア太平洋地域は2031年にかけて年平均成長率8.95%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の尿失禁治療薬市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者および併存疾患を有する患者における有病率の上昇 | +2.0% | アジア太平洋地域および北米に最も集中した世界規模 | 長期(4年以上) |

| 妊娠後および産後ケア認知後の女性患者プールの拡大 | +1.5% | 世界規模、北米および欧州での普及率が最も高い | 中期(2~4年) |

| 低侵襲療法および新規薬物送達アプローチの採用拡大 | +1.2% | 北米および欧州、アジア太平洋地域での初期牽引力 | 中期(2~4年) |

| ベータ3アゴニストおよび併用薬物療法レジメンの広範な使用 | +1.0% | 北米、欧州、日本 | 中期(2~4年) |

| 啓発キャンペーンによる未診断から治療への転換 | +0.8% | アジア太平洋地域が中核、中東・アフリカ・南米への波及 | 長期(4年以上) |

| ケア環境の拡大とデジタルヘルス統合による治療採用の促進 | +0.5% | 北米で強い勢いを持つ世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢者および併存疾患を有する患者における尿失禁有病率の上昇

国際尿禁制学会が報告するように、20歳以上の成人4億2,300万人以上が尿失禁に罹患しており、尿失禁治療薬市場は著しい成長を遂げています。[1]国際尿禁制学会、「ICS-EUS 2025 抄録 #256:発展途上国における女性尿失禁の有病率」、ICS年次総会、ics.org 高齢化は重要な役割を果たしており、加齢とともに膀胱機能、骨盤底支持、神経学的制御が低下する傾向があり、尿失禁の発生件数が増加しています。さらに、肥満、糖尿病、神経疾患の有病率が高まるにつれ、尿失禁の負担増加に寄与しています。人口動態の高齢化と慢性疾患によるこの二重の影響が、プライマリケア、泌尿器科、泌尿器婦人科の各領域における需要を押し上げています。重要なのは、市場が単に需要を生み出しているだけでなく、可視化され拡大する患者プールを診断・治療済み症例へと巧みに転換している点です。

妊娠後および産後ケア認知後の女性患者プールの拡大

尿失禁治療薬市場は、妊娠・出産後に症状を経験する女性の多さをますます認識するようになっています。経腟分娩後に産後尿失禁を経験する女性は最大33%に上り、現在臨床的な注目を集めている治療ギャップが浮き彫りになっています。骨盤底ケアが産後フォローアップに不可欠な要素となるにつれ、女性は以前よりも早期に泌尿器婦人科評価へ紹介されるようになっています。これは注目すべき変化であり、多くの患者がかつては断片的なケア経路をたどり、何年もの間治療を遅らせていたことを考えると特に顕著です。この動きを後押しするように、米国泌尿器婦人科学会は初回臨床接触時における一貫したカウンセリングを提唱し、症状と治療計画に関するタイムリーな議論を促進しています。その結果、特に産後ケアが体系化された医療システムにおいて、女性に対するより明確な治療経路から市場が恩恵を受けています。

低侵襲療法および新規薬物送達アプローチの採用拡大

尿失禁治療薬市場では、利便性を優先し忍容性の懸念に対処する療法へのトレンドが見られます。経皮的送達などのアプローチは、一部の経口治療に関連する副作用を軽減し、特に複数の薬剤を服用している患者のアドヒアランスを高めることから、普及が進んでいます。この変化は市場にとって有利であり、製剤を改良した製品が低コストの後発品への依存を回避しながら既存の分子を再活性化できます。さらに、臨床開発が治療対象を拡大し、若年患者や個別化された経路を必要とする患者を包含するようになっています。埋め込み型および外来ベースの神経調節などの革新的な手法が専門家ケア経路を強化し、処方レビューとフォローアップの継続性を確保しています。この進化により、市場は新規処方だけでなく、持続的な長期治療からも価値を獲得できるようになっています。

ベータ3アゴニストおよび併用薬物療法レジメンの広範な使用

尿失禁治療薬市場では、ベータ3アゴニストおよび併用療法レジメンへの顕著なシフトが見られます。このトレンドは、2024年12月に米国食品医薬品局(FDA)が過活動膀胱症状を有し良性前立腺肥大症に対する薬物療法を受けている男性を対象にビベグロンを承認したことで勢いを増しました。この承認により、ベータ3アゴニスト治療においてこれまで十分に活用されていなかった臨床的に重要な患者層へのアクセスが開かれました。さらに、症状プロファイルが合致する場合、医師は新規薬剤を既存の泌尿器科薬と組み合わせることにますます慣れてきています。この進化により、古い抗ムスカリン薬へのデフォルトの選好が低下し、新規薬剤が治療開始および専門家の推奨においてより大きなシェアを獲得するにつれて市場の質的構成が向上しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 社会的スティグマと恥ずかしさによる持続的な過少報告 | -1.0% | アジア太平洋地域および中東・アフリカで最も顕著な世界規模 | 長期(4年以上) |

| 口腔乾燥、便秘、認知系副作用に関連するアドヒアランスの課題 | -0.8% | 世界規模 | 中期(2~4年) |

| ブランド品のみおよび特許取得済み療法に対する償還の摩擦 | -0.6% | 欧州、アジア太平洋地域、南米 | 中期(2~4年) |

| 競合する薬剤クラス間での実世界における差別化の限界 | -0.4% | 世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

社会的スティグマによる持続的な過少報告

尿失禁治療薬市場は、過少報告と診断遅延という課題に直面しています。欧州泌尿器科学会は、英国において中等度から重度の尿失禁を有する女性の3分の1未満しか医療・社会サービスの支援を求めていないと報告しています。スティグマにより多くの患者が正式なケアへのアクセスを妨げられており、処方治療よりもパッド、生活習慣の変更、または自己管理を選択する患者もいます。この問題は、恥ずかしさが開示を妨げる都市部や高学歴の患者においても持続しています。各国の医療システムにおけるスクリーニングの取り組みの不一致が市場成長をさらに制限しており、プライマリケアおよび女性の健康診察における症状報告は依然として一般的ではありません

口腔乾燥、便秘、認知系副作用に関連するアドヒアランスの課題

アドヒアランスは尿失禁治療薬市場における主要な課題であり、特に古い抗コリン薬療法において顕著です。2025年の研究では、過活動膀胱に対して抗コリン薬を服用している患者は、ミラベグロンを服用している患者と比較して認知症リスクが28%高いことが明らかになりました。米国泌尿器科学会(AUA)および米国泌尿器機能学会(SUFU)のガイドラインは現在、慢性抗ムスカリン薬療法を受けている患者に対して潜在的な認知リスクについて議論するよう臨床医に推奨しています。[2]PubMed、「過活動膀胱における抗コリン薬と認知症リスクに関するシステマティックレビューおよびメタアナリシス」、国立医学図書館、pubmed.ncbi.nlm.nih.gov これにより、古い大量使用薬剤から新規療法への段階的なシフトが生じています。しかし、償還の問題、患者の習慣、医師の選好などの課題が円滑な移行を妨げています。忍容性と長期安全性に関する懸念が、各クラスにわたる薬剤のアドヒアランスと持続性に引き続き影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:腹圧性尿失禁が最大の基盤を維持する一方、切迫性尿失禁がより速い処方勢いを構築

2025年、腹圧性尿失禁は尿失禁治療薬市場の30.45%を占め、首位を維持しました。この優位性は、特に妊娠後およびホルモン変化期の女性における括約筋脆弱性と骨盤底機能障害の高い有病率に起因しています。臨床医は確立されたケア経路に支えられ、このセグメントで引き続き多くの患者プールを管理しています。初期治療は行動療法と骨盤底サポートに重点を置いていますが、持続的または支障をきたす症状に対しては薬物療法が依然として不可欠です。一貫した処方パターンが、新規療法が普及する中でもセグメントの安定性を確保しています。

腹圧性尿失禁は、婦人科、プライマリケア、泌尿器婦人科サービスとの頻繁な診察から恩恵を受け、治療に関する議論の機会を生み出しています。このセグメントは、出産や閉経などのライフイベントとの関連から、信頼性の高い処方量の牽引役となっています。混合性および溢流性の症状はより少なく複雑であり、多機序治療を必要とすることが多いです。機能性尿失禁は神経学的または構造的管理に依存しており、薬剤収益の可能性が限られています。一方、切迫性尿失禁はベータ3アゴニストなどの療法と改善された薬物療法フォローアップに牽引され、2031年にかけて年平均成長率7.66%で成長する見込みです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

薬剤クラス別:抗コリン薬が依然としてリードするが、ベータ3アゴニストが療法の構成を再定義

抗コリン薬は2025年に尿失禁治療薬市場の34.67%を占め、最大の薬剤クラスとしての地位を維持しました。その優位性は、オキシブチニン、トルテロジン、ソリフェナシンなどの広く使用されている薬剤、費用対効果の高さ、および広範なフォーミュラリーへの採用に支えられています。安全性への懸念が高まっているにもかかわらず、医師のこのクラスへの習熟度が新規選択肢への移行を遅らせています。しかし、抗コリン薬は市場シェアでリードしている一方、成長の勢いでは遅れをとっています。

ベータ3アドレノセプターアゴニストは2031年にかけて年平均成長率8.12%で成長すると予測されており、最も成長の速い薬剤クラスとなっています。その台頭は、優れた忍容性、医師の信頼の高まり、および最近の適応拡大に起因しています。2024年12月の良性前立腺肥大症を有する男性に対するビベグロンのFDA承認が、その採用をさらに強化しました。エストロゲン、デスモプレシン、アルファ遮断薬、三環系抗うつ薬、ボツリヌス毒素を含むその他の薬剤クラスは、治療メカニズムの多様性を確保しながら、ニッチではあるが重要な役割を果たし続けています。

性別:女性患者が需要を主導する一方、男性の採用が加速

2025年、女性は尿失禁治療薬市場の60.11%を占め、妊娠、出産、閉経、尿道抵抗の低さなどの要因に牽引されました。市場は婦人科および女性の健康スクリーニングとの強固な連携に支えられた、女性向けの確立されたケア経路から恩恵を受けています。この成熟度が高い治療量と継続性を支え、男性セグメントでの機会が拡大する中でも女性が主要な需要基盤であり続けることを確保しています。

男性セグメントは2031年にかけて年平均成長率8.75%で成長すると予測されており、前立腺摘除術後尿失禁、過活動膀胱治療、良性前立腺肥大症に対する療法への認識向上に牽引されています。2024年12月のビベグロンの適応拡大が男性に対する新たな治療手段を開きました。さらに、男性尿失禁に関するスティグマの軽減が診察とフォローアップを促進し、市場における性別構成の多様化に貢献しています。

流通チャネル別:小売薬局がリードし、オンライン薬局が処方箋の再調剤とアクセスの勢いを獲得

小売薬局は2025年に尿失禁治療薬市場の44.93%を占め、首位を維持しました。その優位性は、利便性、薬剤師との対話、および処方箋に対する確立された保険償還経路に起因しています。病院薬局は、特に入院ケアや複雑な疾患を伴う専門家管理症例において引き続き重要な役割を果たしています。しかし、定期的な経口療法は主に小売薬局ネットワークを通じて流通しており、アドヒアランスと処方箋の再調剤の継続性における中心的な役割を確保しています。

オンライン薬局は2031年にかけて年平均成長率7.90%で成長すると予測されており、遠隔医療の標準化、プライバシーに配慮した注文、および患者のプライバシー選好に牽引されています。2026年12月まで処方薬に対する遠隔医療の柔軟性が延長されたことが、このチャネルをさらに支援しています。定期配送とリモートフォローアップが治療の中断を減らすにつれ、オンライン薬局は勢いを増すと予想されます。この成長にもかかわらず、小売薬局は患者と処方者の習慣との整合性から、最大の流通チャネルであり続ける可能性が高いです。

地域分析

2025年、北米は尿失禁治療薬市場の40.08%を占め、最大の地域貢献者となりました。高い診断率、広範な保険適用、プライマリケアと泌尿器科の間の強固な紹介システムがこの優位性を牽引しています。米国は確立された処方経路と専門家ケアへの患者アクセスの向上により、主要な収益センターであり続けています。2024年12月の良性前立腺肥大症に関連する過活動膀胱症状を有する男性に対するビベグロンのFDA承認が処方を押上げると予想されています。さらに、この地域は競争力のある後発品市場から恩恵を受け、ブランド品競争が進化する中でも治療量を維持しています。

欧州は依然として重要な市場であり、ドイツ、英国、フランスが処方量でリードしています。欧州泌尿器科学会は、この疾患の社会経済的負担と早期介入の必要性を強調しています。2024年の欧州委員会による販売承認取得後、ビベグロンを含む新規療法へのアクセスが改善され、競争力のある治療環境が強化されています。しかし、償還政策と国別のアクセス経路が、古い抗コリン薬から新規選択肢への移行に引き続き影響を与えています。

アジア太平洋地域は2031年にかけて年平均成長率8.95%で成長すると予測されており、最も成長の速い地域セグメントとなっています。日本の高齢化人口が需要を牽引しており、現代の経口療法へのシフトが見られます。中国とインドは、都市部における診断経路、専門家へのアクセス、薬局インフラの改善に伴い成長に貢献しています。認識の向上と、これまで管理されていなかった症状に対して治療を求める意欲の高まりが市場拡大をさらに支援しています。中東、アフリカ、南米はより小さなセグメントを代表していますが、発展しつつある民間クリニックネットワーク、啓発活動、アクセスモデルが将来の成長の可能性を示しています。

競合環境

尿失禁治療薬市場は、療法クラス、価格帯、償還シナリオにわたって競合するブランド品イノベーターと後発品メーカーが混在しています。主要なブランド品プレーヤーにはAstellas Pharma、Sumitomo Pharma、Pfizer、AbbVie、Ferringが含まれ、後発品競合他社にはLupin、Teva、Dr. Reddy's、Viatris、Zydus Lifesciencesが含まれます。この競合環境により、経口薬、専門家療法、ニッチ適応症にわたる治療スペクトルを単一企業が支配することが防がれています。ブランド品企業は適応拡大、エビデンス創出、戦略的合意に注力し、後発品企業は価格設定、アクセス性、フォーミュラリーへの採用を重視しています。市場のダイナミクスは、ブランド認知度と並んで療法クラスの強みの重要性を浮き彫りにしています。

2026年4月、Astellasは改訂されたミラベグロンライセンス契約の下でMSN Pharmaceuticalsから7,500万米ドルの前払い金を確保し、後発品競争を管理するための体系的なアプローチを示しました。同様に、2024年12月、Sumitomo PharmaはGEMTESAのFDA承認を取得し、良性前立腺肥大症に関連する過活動膀胱症状を有する男性への使用拡大を実現しました。欧州では、Pierre Fabreが2024年にOBGEMSAの販売承認を取得し、EU市場全体でビベグロンへのアクセスを強化することで地位を固めました。これらの動向は、規制の進展と規律あるライフサイクル管理によって推進される市場の進化を反映しています。

尿失禁治療薬業界のリーダー企業

AbbVie Inc.

Astellas Pharma Inc.

Bayer AG

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Sumitomo Pharmaの子会社であるUrovant Sciencesが、過活動膀胱に関連する尿失禁を対象としたビベグロンの第III相試験で陽性結果を発表しました。この成果により、同社は今年後半にFDAへの拡大申請を行う見込みです。

- 2025年12月:Versameb AGが、新規再生メカニズムを通じて腹圧性尿失禁に対処することを目的としたRNAベース療法VMB-100を第II相試験に進めました。

- 2025年7月:Eisai Co., Ltd.がKYORIN Pharmaceutical Co., Ltd.との提携のもと、タイにおいて子会社のEisai (Thailand) Marketing Co., Ltd.を通じて過活動膀胱治療および尿失禁に対するベオバ錠(ビベグロン)の発売を発表しました。

- 2025年2月:EG 427が、神経シグナル伝達を調節することで膀胱制御の回復を目的とした遺伝子治療候補EG-110の第I/II相臨床試験を開始しました。

世界の尿失禁治療薬市場レポートの調査範囲

本レポートの調査範囲として、尿失禁治療薬とは、偶発的な尿漏れを引き起こす膀胱制御の喪失を管理または治癒するために使用される治療法を指します。これらの治療法は、日常的な生活習慣の変更や筋肉トレーニングから高度な外科手術まで多岐にわたります。

尿失禁治療薬市場は、タイプ別、薬剤クラス別、性別、流通チャネル別、地域別に区分されています。タイプ別では、市場は腹圧性尿失禁、切迫性尿失禁、溢流性尿失禁、機能性尿失禁、混合性尿失禁に区分されています。薬剤クラス別では、市場は抗コリン薬、ベータ3アドレノセプターアゴニスト、アルファ遮断薬、エストロゲン、デスモプレシン、三環系抗うつ薬、その他の薬剤クラスに区分されています。性別では、市場は女性と男性に分類されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートは、上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| 腹圧性尿失禁 |

| 切迫性尿失禁 |

| 溢流性尿失禁 |

| 機能性尿失禁 |

| 混合性尿失禁 |

| 抗コリン薬 |

| ベータ3アドレノセプターアゴニスト |

| アルファ遮断薬 |

| エストロゲン |

| デスモプレシン |

| 三環系抗うつ薬 |

| その他の薬剤クラス |

| 女性 |

| 男性 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 腹圧性尿失禁 | |

| 切迫性尿失禁 | ||

| 溢流性尿失禁 | ||

| 機能性尿失禁 | ||

| 混合性尿失禁 | ||

| 薬剤クラス別 | 抗コリン薬 | |

| ベータ3アドレノセプターアゴニスト | ||

| アルファ遮断薬 | ||

| エストロゲン | ||

| デスモプレシン | ||

| 三環系抗うつ薬 | ||

| その他の薬剤クラス | ||

| 性別 | 女性 | |

| 男性 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

尿失禁治療薬市場の現在の規模はどのくらいですか?

尿失禁治療薬市場は2026年に49億7,000万米ドルの規模を有し、予測期間中に年平均成長率7.25%で成長し、2031年までに70億6,000万米ドルに達する見込みです。

尿失禁治療薬の収益をリードしている地域はどこですか?

北米は2025年に40.08%のシェアで尿失禁治療薬市場をリードしており、高い診断率、保険適用、確立された専門家紹介システムに支えられています。

尿失禁治療薬において最も成長が速い地域はどこですか?

アジア太平洋地域は尿失禁治療薬市場において最も成長が速い地域であり、2026年から2031年にかけて年平均成長率8.95%を記録し、高齢化人口動態とケアアクセスの改善に支えられています。

最も速く拡大している薬剤クラスはどれですか?

ベータ3アドレノセプターアゴニストは尿失禁治療薬市場において最も成長の速い薬剤クラスであり、2031年にかけて年平均成長率8.12%を記録し、忍容性に優れた療法へのシフトを反映しています。

最も強い成長機会を提供する患者グループはどれですか?

男性患者は尿失禁治療薬市場において最も成長の速い性別セグメントであり、2031年にかけて年平均成長率8.75%を記録し、過活動膀胱および良性前立腺肥大症を有する患者に対するより広範な処方選択肢に支えられています。

市場構造を最も変えている販売チャネルはどれですか?

オンライン薬局は尿失禁治療薬市場における処方箋の再調剤とアクセスパターンを変えており、遠隔医療とプライバシー重視の購買がより一般的になるにつれて2031年にかけて年平均成長率7.90%が予測されています。

最終更新日: