インシュアテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

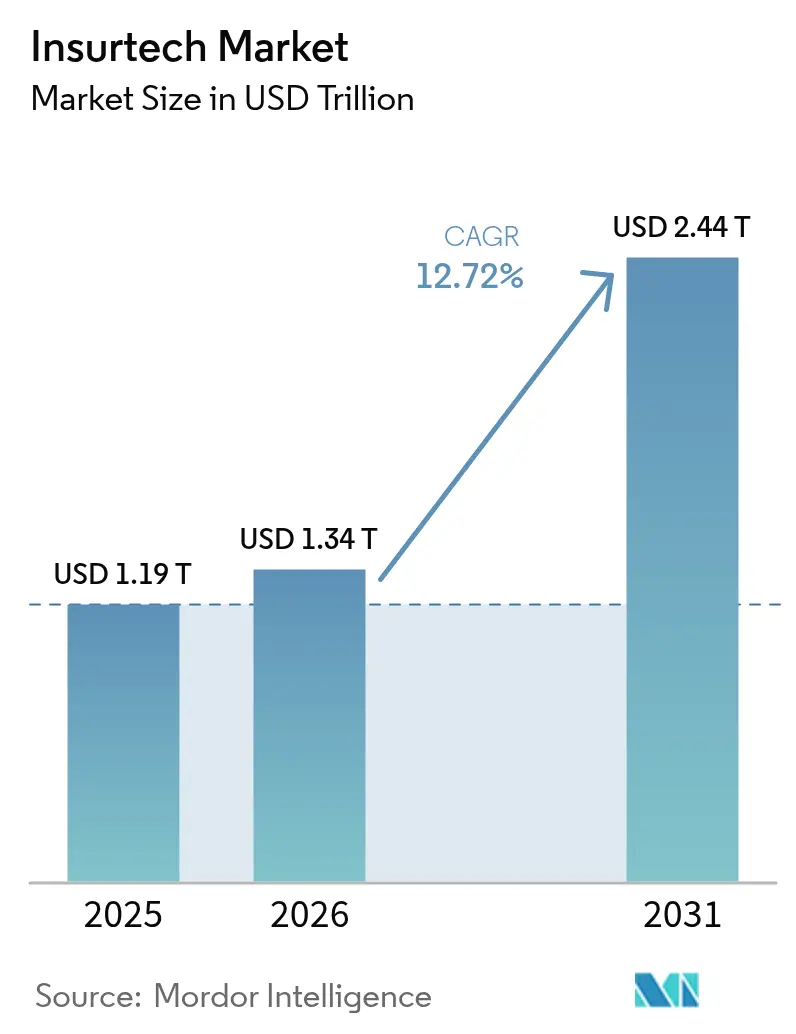

| 市場規模 (2026) | 1.34 兆米ドル |

| 市場規模 (2031) | 2.44 兆米ドル |

| 成長率 (2026 - 2031) | 12.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

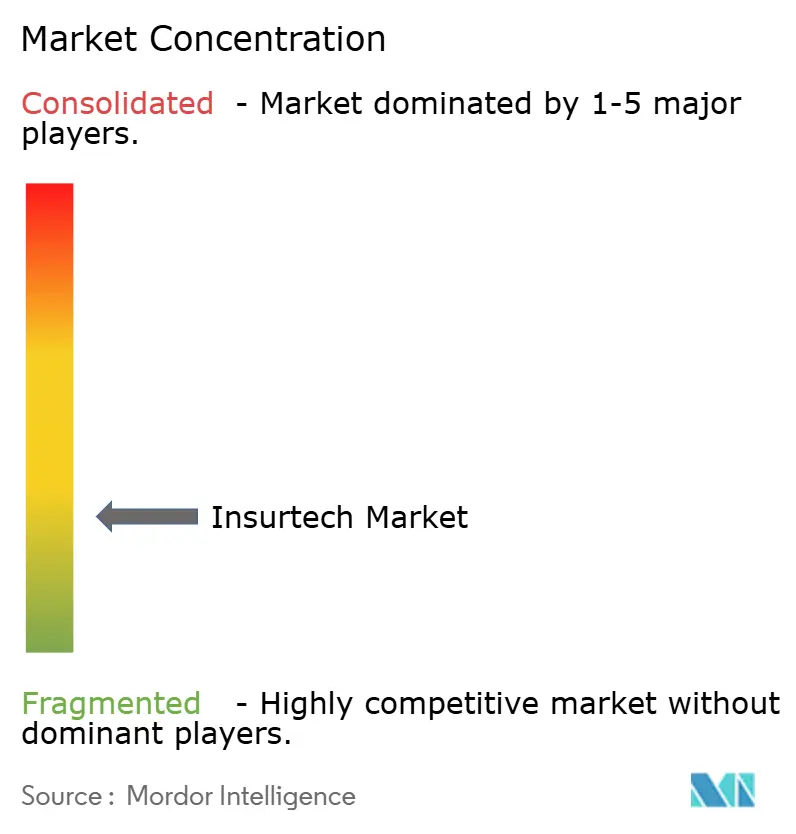

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインシュアテック市場分析

インシュアテック市場規模は、2025年の1.19兆米ドルから2026年には1.34兆米ドルへと拡大し、2031年には2.44兆米ドルに達する見込みで、2026〜2031年にかけてCAGR 12.72%で成長します。

デジタルファーストの体験が業界標準となる中、保険会社が保険商品の設計・流通・サービス提供を行う方法における構造的変化を反映し、急激な成長が見られます。クラウドネイティブへの移行、AI活用型アンダーライティング、および組み込み型保険は、試験的取り組みから企業標準へと移行し、保険会社が運営コストの削減、市場投入スピードの向上、新たな顧客セグメントへのリーチを実現しています。十数以上の法域における政府のサンドボックス制度がソリューション展開を加速させる一方、モビリティおよびIoTプラットフォームとの戦略的パートナーシップが自動車・財産分野のリスク評価を再定義しています。競争上の差別化は、貸借対照表の規模だけでなく、データアクセス、プラットフォームの俊敏性、および非保険購買プロセスへのシームレスな補償組み込み能力に依存するようになっています。

主要レポートのポイント

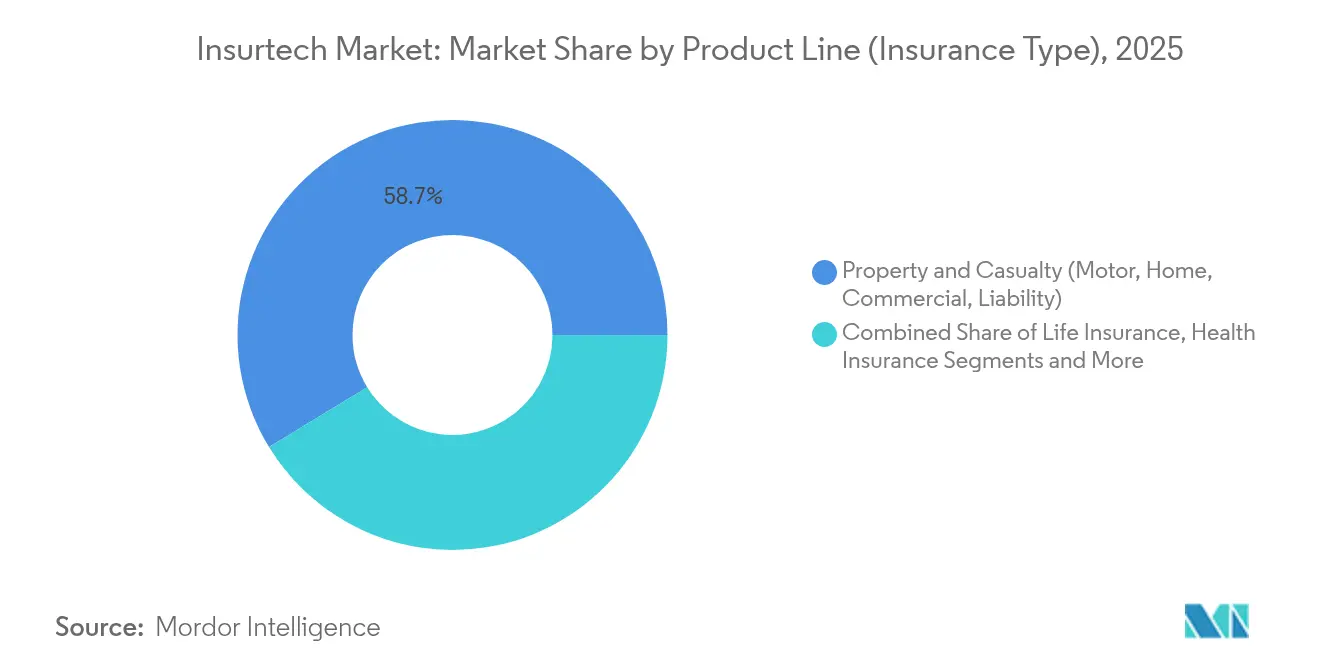

- 製品ライン別では、損害保険が2025年のインシュアテック市場シェアの58.73%を占めてトップとなり、スペシャルティラインは2031年にかけて最速の18.63% CAGRを記録すると予測されています。

- 流通チャネル別では、従来型代理店/ブローカーが2025年のインシュアテック市場において収益シェアの40.62%を占め、組み込み型保険プラットフォームは2031年にかけて16.78% CAGRで拡大しています。

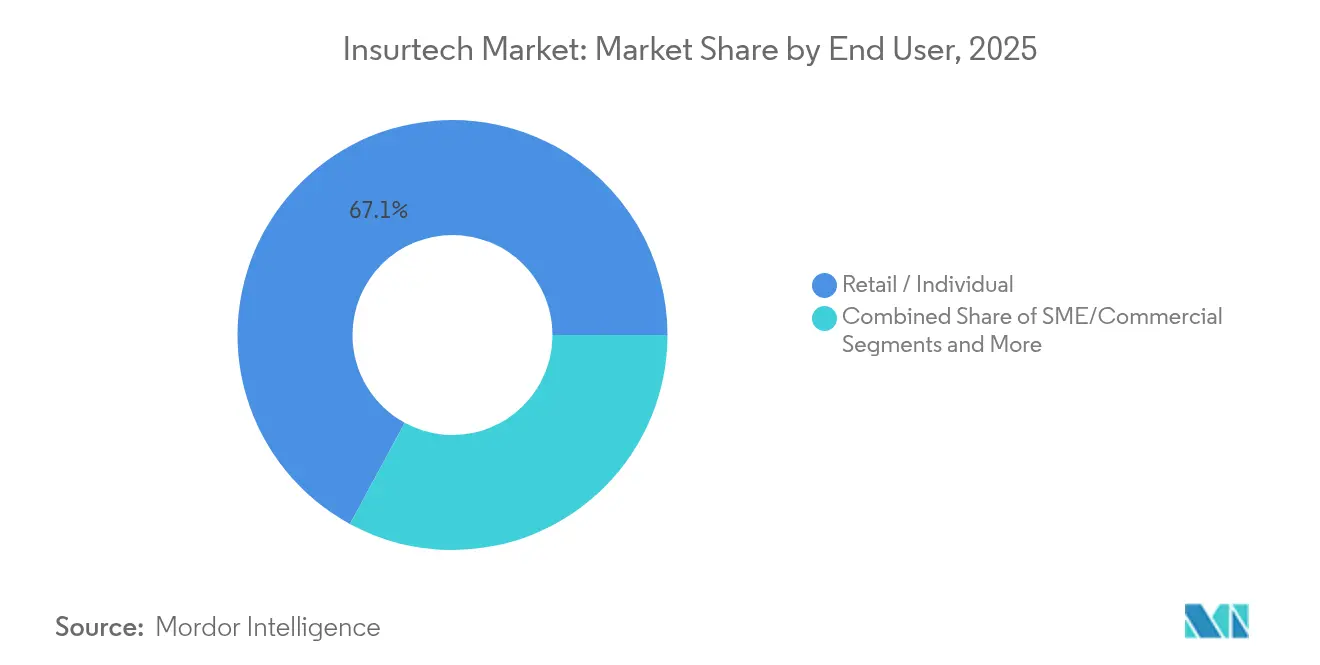

- エンドユーザー別では、小売/個人向け保険が2025年のインシュアテック市場需要の67.08%を占め、中小企業/法人セグメントは2031年にかけて15.18% CAGRで成長すると予測されています。

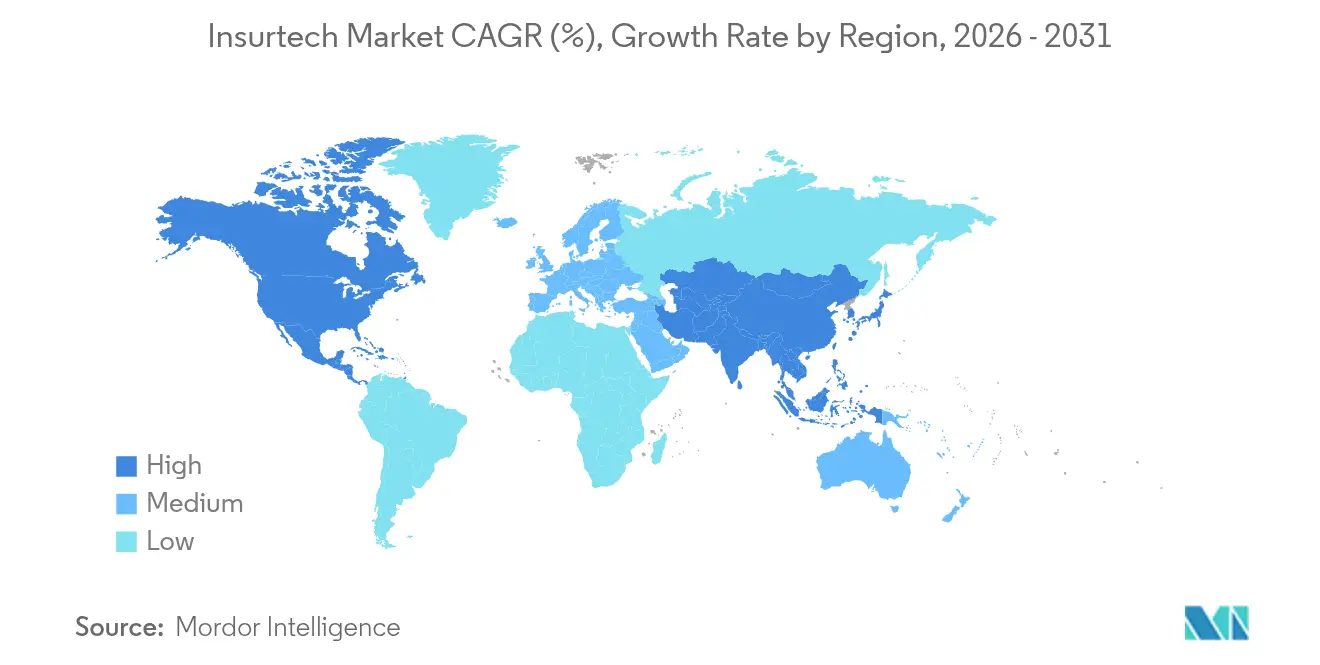

- 地域別では、北米が2025年のインシュアテック市場の37.25%を占めましたが、アジア太平洋地域は2026〜2031年にかけて最高の16.25% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインシュアテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| アンダーライティングおよびクレームへのAIおよびMLの採用拡大 | 3.2% | 北米と欧州が先行するグローバル市場 | 中期 (2〜4年) |

| パーソナライズされたオンデマンド保険商品への需要増加 | 2.8% | アジア太平洋地域と北米で特に強いグローバル市場 | 短期(2年 以内) |

| クラウドネイティブコアシステムへの移行加速 | 2.1% | 欧州と北米が先頭に立つグローバル市場 | 中期 (2〜4年) |

| 製品ローンチを加速させる規制サンドボックス | 1.5% | 欧州、アジア太平洋、一部の北米州 | 短期(2年 以内) |

| モビリティおよびIoTプラットフォームとのデータパートナーシップ | 1.8% | 規制枠組みにより欧州が先行するグローバル市場 | 長期(4年 以上) |

| 組み込み型流通モデルの急速な成長 | 2.4% | アジア太平洋地域が最高の採用率を示すグローバル市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

アンダーライティングおよびクレームへのAIおよびMLの採用拡大

AI駆動型意思決定エンジンは、保険証券の発行とクレームのトリアージの大部分を自動化し、平均処理時間を短縮するとともに予測精度を向上させています。Swiss Reは、クレーム分析をMicrosoft Azureに移行することで、インフラ自動化の大部分を実現し、査定時間を半減させたと報告しています。独自データセットを用いた教師あり学習を習得した保険会社は、防御可能なアンダーライティング上の優位性を獲得し、競合他社はデータエンジニアリングのロードマップ加速を迫られています。この技術は、リスクをリアルタイムで価格設定できるため、使用量ベースのモビリティ補償などの超短期商品も実現します。規制当局が説明可能なモデルに慣れるにつれ、個人自動車、小規模商業、サイバー分野でAI普及が最も速く進むと予想されます。クラウドマーケットプレイスで事前学習済みモデルを提供するベンダーエコシステムが、採用障壁をさらに低下させています。

パーソナライズされたオンデマンド保険商品への需要増加

消費者はますます、カートに商品を追加するのと同じくらい簡単に補償額と期間を選択できる、eコマースのチェックアウトフローに似た保険を期待するようになっています。AllianzとCosmo Connectedのパートナーシップは、固定月額料金でコネクテッドヘルメットに事故補償を組み込み、IoTデータが書類手続きなしに自動的に保険を有効化できることを示しています [1]Allianz SE、「コネクテッドビークルデータと自動車商品の未来」、allianz.com。パラメトリック商品も同様に、旅行・農業・気候リスクのギャップを埋めています。これは、事前に定義されたトリガーが発動した際に支払いが行われ、長期にわたるクレーム調整を回避できるためです。健康コーチングやサイバーモニタリングなどの付加価値サービスをバンドルするマーケットプレイスは、日常のニーズに響く提案により更新率が高くなっています。この変化により、保険会社は特約や限度額を動的に調整できるよう、静的な年間契約から脱却し、レガシーの保険管理システムを再構築することを余儀なくされています。

クラウドネイティブコアシステムへの移行加速

CFOが二桁のコスト削減を目標とし、CIOがAIのスケーリングに向けた弾力的なコンピューティングを追求する中、コアシステムの近代化は運営上の必須事項となっています。Lincoln Financial Groupは、120のオンプレミスシステムをマルチクラウドアーキテクチャへ段階的に移行する作業を2年以内に完了しました。欧州のAXAドイツは、クラウド移行完了後にバッチ処理が25%高速化され、規制対象企業が最新のDevSecOpsパイプラインを活用しながら厳格なデータ居住要件を満たせることを証明しました [2]AXAドイツ、「クラウドネイティブ移行のマイルストーン」、axa.de。環境の立ち上げ時間の短縮により製品ローンチが加速し、チームは四半期ごとではなく毎週、補償内容と価格設定を反復できるようになります。クラウド導入はまた、マイクロサービスをインフラを複製することなく複数の法域で再利用できるため、国境を越えた展開も容易にします。予測期間にわたり、クラウドネイティブのコアを持たない保険会社は、競争力のない費用比率のリスクにさらされます。

製品ローンチを加速させる規制サンドボックス

保険規制当局は、消費者保護を損なうことなくイノベーションを促進するため、サンドボックス制度をますます採用しています。英国金融行動監視機構のサンドボックスは2025年に3つの新しいインシュアテック企業を受け入れ、監督当局の監視下での限定的な試験運用を可能にしました。米国では、ケンタッキー州の保険イノベーションサンドボックスが期間限定の規制緩和を提供し、全国展開を目指すスタートアップを引き付けています[3]ケンタッキー州、「下院法案386 保険イノベーションサンドボックス」、kentucky.gov。サンドボックスのコホートは、規制当局が試験段階で商品設計に慣れるため、通常より早く正式なライセンスを取得します。成功したフレームワークは相互協定を促進し、企業が承認済みモデルを国境を越えて移植できるようにすることで、市場参入のタイムラインを短縮します。より多くの法域がイノベーションの経路を正式化するにつれ、規制リスクはデジタルネイティブな提案のスケーリングにおけるボトルネックとなりにくくなります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| レガシーコアシステム統合の複雑性 | -2.1% | 北米と欧州で特に深刻なグローバル市場 | 中期 (2〜4年) |

| 規制・コンプライアンスの断片化 | -1.8% | 国境を越えた事業が最も影響を受けるグローバル市場 | 長期(4年 以上) |

| MGAに対する再保険キャパシティの制約 | -1.4% | 北米と欧州、他地域にも拡大 | 短期(2年 以内) |

| 「コストを度外視した成長」から収益性への投資家の転換 | -2.3% | ベンチャーキャピタル市場が最も影響を受けるグローバル市場 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

レガシーコアシステム統合の複雑性

数十年前のメインフレームは最新のAPIを欠いていることが多く、リアルタイムのデータ交換を高コストかつリスクの高いものにしています。そのため保険会社は、全面的な置き換えと段階的なラップアンドリニューアルアプローチの間でトレードオフに直面しています。移行の失敗は、保険証券の発行やクレーム支払いを停滞させ、顧客の信頼を損ない、規制当局の精査を招く可能性があります。データの系譜と監査証跡をコンプライアンスのために保持する必要がある場合、統合プロジェクトには隠れたコストも伴います。その結果、一部の既存企業はコアシステムを刷新する代わりにグリーンフィールドエンティティとパートナーシップを結び、親会社内のデジタル変革を遅らせています。

規制・コンプライアンスの断片化

銀行業とは異なり、保険業にはバーゼル合意のようなグローバルな基準がなく、資本・支払能力・流通に関するルールが大きく異なります。複数の法域に展開する企業は、保険証券の文言、開示フォーマット、苦情処理プロセスを国ごとにカスタマイズする必要があり、サービス提供コストが増大します。データローカライゼーション法規は、顧客記録を国境内に保管しなければならないため、マルチクラウド展開をさらに複雑にします。小規模なインシュアテック企業は、製品開発から規制顧問へとリソースを振り向けることが多く、イノベーションの速度が低下します。調和化の進展は遅く、コンプライアンスの足かせは長期にわたって続くと考えられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品ライン別:スペシャルティラインが成熟した損害保険の成長を上回る

損害保険は2025年のインシュアテック市場シェアの58.73%を占めて収益をリードし、自動車・住宅保険の根強い需要基盤を反映しています。それにもかかわらず、サイバー、ペット、海上、旅行を含むスペシャルティラインは2031年にかけてCAGR 18.63%で拡大し、最速の増分保険料を生み出すと予測されています。組み込み型IoTセンサーとパラメトリックトリガーにより、スペシャルティ商品は従来の損害調整の遅延を回避し、より高いマージンをもたらす優れた顧客体験を創出します。AXA XLなどの保険会社は、企業のAI展開から生じるデータポイズニングリスクに対応するため、生成AIサイバー補償をすでに発表しています。ニッチなリスクが増殖するにつれ、スペシャルティのイノベーターは不均衡なウォレットシェアの増加を獲得できる可能性があり、これらのラインのインシュアテック市場規模は予測期間にわたって大幅に複利成長することが示唆されます。

一方、損害保険の既存企業はテレマティクスを活用して価格設定の精度を取り戻していますが、広範なレガシー契約が変革管理上の障壁を生み出しています。生命・健康保険会社はクラウドプラットフォーム上での加速型アンダーライティングを試験的に導入していますが、より厳格な死亡率・罹患率規制により、規制対象外のスペシャルティ補償と比較してスピードが抑制されています。再保険会社はサイバーMGAとのパートナーシップを強化し、独自のクレームデータセットを収集してポートフォリオモデリングの精度を向上させています。成長曲線の乖離を踏まえると、投資家は堅固なリスク管理と拡張可能な流通フレームワークを示すスペシャルティアンダーライターへの資本配分をシフトする可能性があります。

流通チャネル別:組み込み型モデルが代理店優位に挑戦

従来型代理店/ブローカーは依然として2025年の保険料の40.62%を占め、関係性に基づくアドバイスが依然として重視されていることを証明しています。しかし、組み込み型チャネルはCAGR 16.78%を記録する見込みであり、インシュアテック市場の構造的成長エンジンとして位置づけられています。eコマース、航空券予約、ライドシェアアプリは現在、ワンクリックの補償を統合しており、手動プロセスと比較して見積もりから契約締結までの時間を大幅に短縮しています。デジタルブローカーは、パートナープラットフォーム内で複数の保険会社の見積もりを表示するAPIブリッジを提供することで、チェックアウトの摩擦を増やすことなく付帯率を向上させ、この動きを補完しています。消費者直販ポータルはコモディティ化されたラインで普及しつつありますが、アドバイザリーの深みが重要な複雑な商業リスクでは苦戦しており、代理店の存在感は維持されています。

アグリゲーターとマーケットプレイスは透明性規制を活用して価格競争を促進していますが、手数料ベースの経済性は、ネイティブデジタルストアフロントを構築する保険会社による中抜きを招きます。銀行はアカウント取引トリガーに連動したアプリ内オファーを通じてバンカシュアランスを復活させ、支店ネットワークなしに流通を拡大しています。保険会社にとって、チャネルの多様化は集中リスクを軽減し、各顧客接点で増分データを取得します。したがって、組み込み型販売に帰属するインシュアテック市場規模は、絶対的な代理店収益が全体的な保険料拡大と歩調を合わせて成長し続けるとしても、大幅に上昇すると予測されます。

エンドユーザー別:中小企業がデジタル採用の触媒として台頭

小売/個人保険契約者が2025年の保険料の67.08%を生み出し、個人向けラインの突出した貢献を裏付けています。それにもかかわらず、中小企業/法人コホートは、バーティカルSaaS統合が年間保険料5,000米ドル未満の保険の獲得コストを劇的に削減するため、CAGR 15.18%に向かっています。クラウド会計プラットフォームとeコマーススイートは、請求書作成時に一般賠償責任や輸送補償を組み込み、保険購入を後付けからワークフローの定番へと移行させています。大企業にとって、キャプティブプログラムとリスク分析プラットフォームは自家保険の効率性をもたらしますが、第三者保険料の成長を制限し、保険会社の戦略を中堅市場のニッチに向けています。

中小企業は歴史的に損失データが乏しいため、カスタマイズされた商品が不足していましたが、IoTデバイスとオープンバンキングフィードが現在、パラメトリックおよび従量制の仕組みを可能にするアンダーライティングシグナルを提供しています。販売時点管理ベンダーと提携する組み込み型保険会社は、日次のマイクロプレミアムを確保し、一括年間請求書と比較してキャッシュフローを平準化できます。政府機関もインフラおよび農作物リスク補償のデジタル調達を試験的に導入しており、インシュアテック市場採用の公共部門における実証事例を生み出しています。予測期間にわたり、断片化した中小企業の需要を集約できるプラットフォームは、データ駆動型価格設定を活用してインシュアテック市場シェアを拡大すると予測されます。

地域分析

北米は2025年のインシュアテック市場シェアの37.25%を維持し、豊富なベンチャーキャピタルと確立されたイノベーションハブの恩恵を受けています。ケンタッキー州保険イノベーションサンドボックスに代表される州レベルの規制競争が、支払能力基準を満たした概念実証の結果を受けて全国展開されることが多い試験運用を加速させています。米国の自動車保険会社はテレマティクスの早期採用者であり続け、カナダの保険会社は地理的なサービス分散を克服するためにクラウドネイティブの保険管理を展開しています。既存企業が能力を買収するにつれてM&A活動が激化しており、Munich ReによるNext Insuranceの26億米ドルの買収は、2025年の米国プライマリーラインへの注目すべき参入を示しました。市場の成熟が見出し成長を制約しているものの、北米の保険会社は運営費用の削減と付随するサイバー・個人情報保護バンドルのクロスセルを通じて利益を上げています。

2031年にかけて年率16.25%の成長が予測されるアジア太平洋地域は、高いスマートフォン普及率、政府支援のフィンテック政策、および限られたレガシーシステムの足かせから恩恵を受けています。中国とインドは外国資本規制を緩和し、グローバルな保険会社が地域データセンターを持つハイパースケールクラウド上でAIアンダーライティングエンジンをローカライズすることを促進しています。シンガポール金融管理局は明確に定義されたサンドボックスを運営し、生命・一般・健康をカバーするデジタル複合ライセンスを付与することで、地域展開を加速させています。日本の保険会社はAI活用型年金価格設定で長寿リスクに取り組み、韓国のプラットフォームはライドヘイリングのスーパーアプリに使用量ベースのモビリティ補償を統合しています。保険普及率の低さが初めての購入者に十分な余地を残しており、eコマース購入に合わせて販売される組み込み型マイクロポリシーが、小額でも量を牽引しています。

欧州は、地域のインシュアテックにプライバシー面での信頼性を与えるGDPR準拠のデータガバナンスフレームワークに支えられ、安定した一桁台の成長を維持しています。今後施行されるEUデータ法は標準化された車両データアクセスを義務付け、テレマティクス商品のイノベーションをさらに促進します。英国はブレグジット後の規制の俊敏性を追求し、国境を越えた資本救済のためにソルベンシーII同等性を維持しながら、より迅速な商品承認を可能にしています。ドイツの産業基盤は高度な商業・サイバーリスクソリューションへの需要を刺激し、フランスの大規模な個人向け市場は行動ベースの価格設定のスケール経済を支えています。ESG開示規制が厳格化するにつれ、欧州の保険会社は農業・再生可能エネルギープロジェクト向けのパラメトリック気候リスク補償を革新し、他地域への輸出可能なフレームワークを生み出しています。

南米、中東・アフリカは依然として初期段階にありますが、有望な市場です。ブラジル、ケニア、ナイジェリアのモバイルマネーエコシステムは、従来の代理店ネットワークを飛び越え、マイクロ事故・入院給付金商品をますますバンドルしています。政府から個人への支払いプラットフォームは即時の保険料徴収インフラを提供し、小額商品のリスクを低減しています。カリブ海と東アフリカのソブリンリスクプールは、24時間以内に緊急資金を発動するパラメトリックなハリケーン・干ばつソリューションを採用し、より広範な災害市場における概念実証を検証しています。国際開発機関は初期ポートフォリオを共同引受することが多く、損失頻度モデルが成熟した後に民間保険会社の参入を促しています。

規制環境

インシュアテックを取り巻く規制環境は、AIガバナンス、業務レジリエンス、健全性監督をめぐって厳格化が進む一方、サンドボックスなど革新を促す仕組みも維持され続けている。欧州連合では、AI法(規則(EU)2024/1689)が、生命保険・医療保険におけるリスク評価や価格設定を含む保険分野での特定のAI利用を「ハイリスク」と分類している。この分類により、保険会社およびインシュアテック企業は、より強固なモデルガバナンス、人間による監視、バイアス制御へと対応を進めている。

EIOPA(欧州保険・企業年金監督機構)は2026年2月、25カ国347社からの回答に基づく「生成AI市場調査」でこの方向性を強化し、2026年3月には監督理事会が、保険分野内でAI法がどのように適用されるかを明確化し一貫した監督を支援するための具体的提案に合意した。世界的には、国際保険監督者機構(IAIS)が2024年12月に保険資本基準(ICS)を、国際的に活動する保険グループ向けの世界的に比較可能なリスクベース資本測定指標として採用しており、2026年1月発表の2026年から2027年に向けたロードマップでは、監督報告および公開開示に関するICS関連基準の最終化が重視されている。並行して、EUの再建・破綻処理規則(指令(EU)2025/1)からUAEの連邦保険規制のような国別の保険法制まで、法域固有の枠組みが引き続き市場参入や事業拡大を左右しており、インシュアテック企業が国境を越えて事業を拡大する際に管理すべきコンプライアンスの分断を助長している。

バリューチェーン分析

インシュアテックのバリューチェーンは、データおよび流通シグナルの取得(テレマティクス、IoT、モビリティプラットフォーム、eコマース、業種特化型SaaS)から始まり、組込型保険プラットフォーム、アグリゲーター、デジタル対応の代理店・仲介業者といったデジタルフロントエンドを経由する。最終的には、保険会社およびMGAが担う価格設定、引受、保険契約管理、保険金請求といった中核的な保険機能へとつながる。技術サプライヤーは、クラウドインフラ、コアシステム近代化プラットフォーム、AI/ML引受・保険金請求エンジン、本人確認・不正検知ツール、統合レイヤー(APIおよびミドルウェア)といった運用基盤を提供する。上流では、再保険会社や資本提供者がクオータシェアや超過損害額再保険の構造を通じて商品の経済性を形作り、第三者管理業者やその他のサービスパートナー(修理業者ネットワーク、医療提供者、サイバーインシデント対応企業)が履行および損失軽減を担う。

ボトルネックは、ソフトウェアの可用性そのものよりも、ガバナンスと統合の接点においてますます顕在化している。AI管理体制やサイバーリスクに対する規制・監督当局の注視はチェーン全体に波及しており、NAIC(全米保険監督官協会)は2026年1月から12州でAIシステム評価ツールの試験導入を開始し、市場行動検査においてAIガバナンスを評価している。2026年には、NYDFS(ニューヨーク州金融サービス局)も、フロンティアモデルが脅威対象領域を拡大する中で、より強固なサイバーリスク評価を求める勧告を発出した。新興市場でも運用面の要件は同様に厳しいものとなり得る。ナイジェリアのNAICOM(国家保険委員会)は2025年8月1日発効のインシュアテック運用ガイドラインを発表し、30日間のコンプライアンス猶予期間を設けたことで、プラットフォームのライセンス取得準備、現地パートナーシップ、オンボーディング期間に影響を与えている。地域を問わず、レガシーな中核システムとの統合、監査証跡、モデルリスク管理は依然として持続的な摩擦要因であり、インシュアテック機能がパイロットから拡大展開へと移行する速度に影響を与えている。

競争環境

現在の競争環境は中程度の断片化を示しており、上位5社の合算市場シェアは限定的です。このシナリオは、差別化と戦略的ポジショニングに大きな機会をもたらします。プレイヤーは3つのアーキタイプに分類されます:コアをデジタル化する既存保険会社、デジタルネイティブのフルスタック保険会社、およびSaaSモジュールを販売するテクノロジーベンダーです。既存企業はブランドの信頼と貸借対照表の規模を活用していますが、インシュアテック市場の俊敏性に対応するためにレガシーシステムを近代化する必要があります。デジタルネイティブ企業は迅速なイテレーションを重視し、マルチリスクプラットフォームを通じて拡大する前に単一のラインに特化することが多いです。DXC TechnologyやMicrosoft Azureパートナーを含むテクノロジーベンダーは、保険会社が多年度のウォーターフォールプロジェクトを飛び越えられるよう、移行ツールキットとAIアクセラレーターを収益化しています。

再保険会社がデータアクセスとアンダーライティング人材を確保するために川下に移動するにつれ、2025年に戦略的活動が激化しました。Munich ReによるNext InsuranceのERGOへの統合はこのトレンドを示しています。一方、ZurichによるヨーロッパのOminimoへの少数株主投資は、既存企業が将来の買収権を維持するオプション的投資を通じてイノベーションリスクをヘッジする方法を示しています。組み込み型プラットフォームの専門企業Bolttechは、シリーズCの後に21億米ドルの評価額を達成し、保険会社と非保険ブランドを結ぶオーケストレーション層への投資家の信頼を示しています。初期段階のベンチャーへの資金調達が縮小しているにもかかわらず、プラスの損害率を持つスケールアップ企業は、特に未開拓のアジア太平洋地域またはラテンアメリカ市場に展開する場合に資本を引き付け続けています。長期的には、独自データ、モジュール式テックスタック、および慎重な再保険パートナーシップを組み合わせた企業が競争優位を獲得し、統合が加速するにつれてインシュアテック市場シェアを拡大する立場に置かれると考えられます。

インシュアテック業界リーダー

Lemonade

Hippo Insurance

Root Insurance

Oscar Health

Bright Health

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは主に3つの構築領域に集中している。(1)引受と保険金請求に向けた実運用レベルのAIガバナンスおよび制御、(2)新たな業種や地域への対応を可能にする組込型流通インフラ、(3)モジュール型商品の市場投入までの時間を短縮するコア近代化・統合サービス、である。規制の変化もまた、制御可能なAIへの需要を生み出している。EUでは、特定の保険向けAIシステムに対するAI法のハイリスク分類、およびEIOPAの2026年における生成AIリスク管理への注力により、保険契約のライフサイクル全体で監査可能な説明可能性、バイアス検証、モニタリング、ヒューマン・イン・ザ・ループのワークフローへの需要が高まっている。

市場のエビデンスは、購入者とベンダーの双方がこれらの構築領域に資金を投じていることを示している。2026年4月、ACORDの「保険デジタル成熟度調査」では、エンドツーエンドのデジタル能力に基づき、大手保険会社のうちトップクラスのデジタル競争力を有するとされたのはわずか7%にとどまり、引受から保険金請求までデジタルを大規模に運用実装できるプラットフォームおよびインテグレーターにとって余地が残されている。実装面では、Duck Creek Technologiesが2026年7月にSend Technology Solutionsを買収し、エージェント型引受オーケストレーションをコアプラットフォームに統合した。また、Infosysは2026年3月、損害保険技術コンサルティング企業であるStratusの買収に関する最終契約を締結し、ソフトウェアと並んで導入支援能力への需要が継続していることを浮き彫りにした。組込型保険もまた、規模拡大とパートナーシップに向けた資金調達を呼び込んでおり、Cover Geniusは2026年7月に1億米ドルの資金調達を実施し、組込型保険およびAIインフラの拡大を図った。これは、保険以外の購買プロセス内でのワンクリック補償への移行と一致するものである。

最近の業界動向

- 2026年7月:Duck Creek Technologiesは、AIネイティブな引受オーケストレーションをコアプラットフォームに統合するため、Send Technology Solutions Ltdを買収した。この取引により、Duck Creekはエージェント型引受ワークフローを保険契約管理により近い段階で運用実装する能力を強化し、モジュール型スタックを採用する保険会社およびMGAにとって、見積り、契約締結、サービス提供の連携を緊密化した。

- 2026年6月:Root, Inc.はHugoと提携し、Rootの保険商品をHugoのデジタルプラットフォームに統合した。これにより、16州にわたるドライバー向けの補償選択肢へのアクセスが拡大した。この提携はAPI主導の流通を推進するものであり、インシュアテック系保険会社がプラットフォーム統合を活用し、デジタルファーストの購買プロセスを通じてサービスの行き届いていない層にリーチしている様子を示している。

- 2025年7月:Munich Reは26億米ドルでNext Insuranceを買収し、大手再保険会社としてERGOを通じて米国の中小企業向け元受保険事業への関与をさらに深めた。この取引により、Munich Reは中小企業向け引受・流通データへのアクセスを拡大し、資本提供者がテクノロジーを活用した契約獲得およびリスクインサイトの確保を下流領域で推進する動きを裏付けるものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査で定義するインシュアテック市場は、保険会社、仲介業者、および関連パートナーが、保険金請求や契約管理を含む保険の販売、引受、サービス提供の方法を改善するために利用する、技術主導型の製品・サービスを、すべての主要地域にわたって対象としている。

対象範囲の除外事項:本市場規模には保険料の総額は含まれず、保険業務に直接関連するインシュアテック関連技術の価値のみを計上している。

セグメンテーション概要

- 製品ライン(保険種類)別

- 生命保険

- 健康保険

- 損害保険(自動車、住宅、商業、賠償責任など)

- スペシャルティライン(例:サイバー、ペット、海上、旅行)

- 流通チャネル別

- 消費者直販(D2C)デジタル

- アグリゲーター/マーケットプレイス

- デジタルブローカー/MGA

- 組み込み型保険プラットフォーム

- 従来型代理店/ブローカー(デジタル対応)

- バンカシュアランス(デジタル対応)

- その他のチャネル

- エンドユーザー別

- 小売/個人

- 中小企業/法人

- 大企業/コーポレート

- 政府/公共部門

- 地域別(金額、10億米ドル)

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、保険およびデジタル普及の背景を示す公開情報から始まり、その後、インシュアテック関連支出として現実的に帰属可能な範囲に絞り込んでいく。このため、金融システム指標については保険監督当局や中央銀行、保険統計についてはOECD、マクロおよびデジタルアクセス指標については世界銀行、接続性指標についてはITU、技術注力分野の検証に役立つ特許活動については世界知的所有権機関といったソースを活用している。

また、上場保険会社および流通事業者の年次報告書、投資家向けプレゼンテーション、決算説明会の記録を確認し、デジタル予算の配分状況や業務近代化の進捗速度を把握している。企業財務情報とインテリジェンスの有料サブスクリプションを用いて収益およびオーナーシップのマッピングを標準化し、特許データベースを用いて、議論されている技術テーマが実際に出願・構築されているかを相互検証している。上記のリストは例示であり、データ収集、検証、明確化のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、技術支出のうちどの部分が保険業務にとって増分的なものであり、どの部分が計上すべきでない一般的なITであるかを確認するために用いられる。対象は保険会社、ブローカーおよび代理店、デジタル流通業者、および支援技術プロバイダーである。グローバルな視点を得るため、APAC、EMEA、南北アメリカの見解も取り入れ、地域ごとの普及の違いをモデルに反映させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | CXO:12% | APAC:51% |

| 中堅層:47% | 機能・事業部門リーダー:43% | EMEA:29% |

| 小規模プレイヤー:19% | マネージャー:45% | 南北アメリカ:20% |

市場規模算定と予測

当社の市場規模算定ロジックは、まずトップダウン方式を用い、保険活動とデジタル化の指標をもとに、保険業務に関連する対象技術価値を再構築し、その後、選択的なボトムアップチェックによってこれらの合計値を検証する。このチェックには通常、サンプリングされたベンダー収益レンジ、チャネルおよびパートナー別の内訳、一般的なソフトウェア・サービスバンドルに関する単純なASP×数量の概算が含まれ、過大計上や欠落カテゴリーの調整に役立っている。

モデルへの入力データには、地域別の保険普及率および保険料規模、デジタルチャネルを通じて発生・提供される保険契約の割合、保険金請求頻度と自動化度合い(特に損害保険分野)、保険会社が開示する技術支出パターン、ソフトウェアおよびマネージドサービスバンドルの価格推移が含まれる。普及は一直線に進むものではないため、予測にはシナリオ分析を用いており、前提条件は、規制主導のデジタル化、AIを活用した保険金請求・不正対策ワークフロー、クラウド近代化のペースについて専門家が見込む内容と整合させている。小規模市場でボトムアップの可視性が乏しい場合は、類似の保険普及度およびデジタル普及度を有するピア市場のデータで補完し、その後、地域インタビューのフィードバックで再検証している。

データ検証と更新サイクル

算出結果は複数段階のプロセスを経て検証されており、実際の市場シグナルで説明できない限り、大きな乖離は受け入れられない。モデル化された数値を、報告されている保険IT支出の方向性、デジタル保険契約・保険金請求の件数、地域投資の勢いといった独立指標と比較し、異常な変動があれば承認前に再確認している。

また、新たな規制、大規模な資金調達サイクルの変化、あるいは保険会社のデジタル優先事項の明確な変化が生じた際には、これらの事象が普及に関する前提を急速に変化させ得るため、モデルの再検証を行っている。レポートは年次で更新され、納品前にはアナリストが最終確認を行い、クライアントに提供される数値に最新の更新内容が反映されるようにしている。

Mordor Intelligenceによる世界のインシュアテック市場規模と他の公表推計値との比較

デジタル流通や自動化された保険金請求処理といった類似のテーマを扱っている場合でも、公表されているインシュアテックの市場規模には大きな差が見られることがある。多くの場合、この差は、インシュアテックの価値として何をカウントするか、基準年をいつに設定するか、そして数値が保険料規模を基準としているか、技術サプライヤーの収益を基準としているかによって生じている。

一部の外部推計は範囲を狭く設定し、主にインシュアテックソリューションプロバイダーおよびプラットフォームの収益を合計したものであり、その結果、規模は数百億米ドル台にとどまっている。Mordor Intelligenceでは、インシュアテックを保険の各分野・業務全体に適用される技術として捉えるよう数値を構築しており、そのため、ベンダー側の売上のみではなく、業務活動に連動した価値レイヤーで規模を算定している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 1.34兆米ドル(2026年) | |

| グローバルコンサルタント A | USD 19.06 B (2025) | インシュアテックのソリューションおよびプラットフォームに焦点を当てたベンダー収益の視点を用いており、基準年も異なるため、業務連動型の価値算定と比較して規模が小さくなっている。 |

| 業界パブリッシャー B | USD 17.83 B (2024) | 米ドル百万単位の売上収益として報告されており、基準年も異なるため、保険業務に基づく再構築よりも、製品収益の捕捉に重点を置いているように見受けられる。 |

表に示されている差異は、主に対象範囲と測定単位の選択によって説明されるものであり、普及が進んでいるという見解に不一致があるためではない。対象範囲が明確に示され、保険活動、デジタルプロセスの普及度、価格設定ロジックと照らし合わせて検証される場合、その結果はより再現しやすくなり、地域や時期を超えた比較もより容易になる。

レポートで回答される主要な質問

インシュアテック市場の現在の規模はどのくらいですか?

インシュアテック市場は2026年に1.34兆米ドルに達し、CAGR 12.72%で2031年には2.44兆米ドルに達すると予測されています。

インシュアテック分野で最も成長が速い製品ラインはどれですか?

サイバー、ペット、海上、旅行を含むスペシャルティラインは、成熟した損害保険の提供を上回るCAGR 18.63%で成長すると予測されています。

今後の流通モデルにおける組み込み型保険の重要性はどの程度ですか?

組み込み型プラットフォームは2031年にかけてCAGR 16.78%を記録し、eコマース、旅行、SaaSのワークフローに補償を直接統合すると予想されています。

アジア太平洋地域がインシュアテックの高成長地域と見なされる理由は何ですか?

アジア太平洋地域はスマートフォンファーストの消費者、フィンテック支援政策、および低い既存保険普及率から恩恵を受け、予測CAGRは16.25%です。

インシュアテック企業が国際的にスケールする際に直面する課題は何ですか?

断片化した規制体制、レガシーシステムの統合、および変動する再保険キャパシティが、急速な国境を越えた拡大への主な障壁として残っています。

競争環境はどの程度断片化していますか?

現在の競争環境は中程度の断片化が特徴であり、上位5社の合算シェアは限定的で、差別化のための十分なホワイトスペースが残っています。

最終更新日: