小麦草製品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

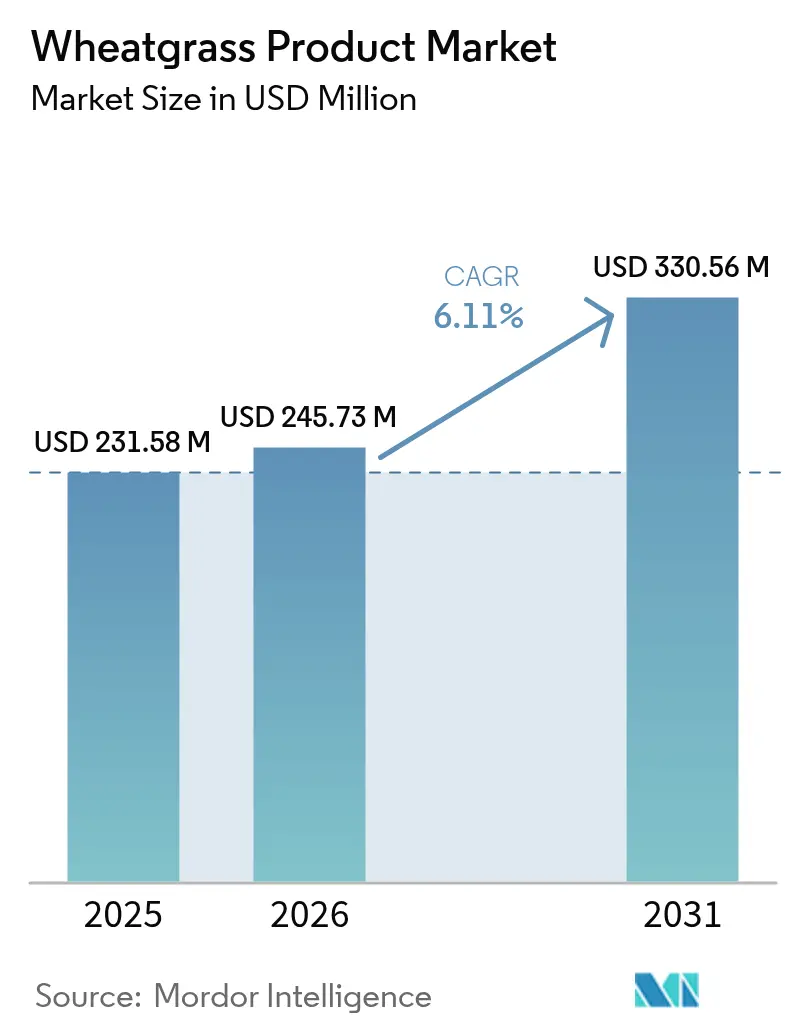

| 市場規模 (2026) | 245.73 百万米ドル |

| 市場規模 (2031) | 330.56 百万米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小麦草製品市場分析

小麦草製品市場規模は、2025年のUSD 2億3,158万から2026年にはUSD 2億4,573万へと成長し、2026年から2031年にかけてCAGR 6.11%で推移し、2031年にはUSD 3億3,056万に達すると予測されています。この成長は主に、免疫力強化およびデトックスを日常的な健康習慣として重視する植物性ウェルネスルーティンに対する消費者需要の高まりによって促進されています。パウダー、ジュース、ピルなど多様な形態で提供される小麦草製品は、ニッチなヘルスフードストア専用から、主要な小売店やEコマースプラットフォームで広く入手可能な製品へと移行しています。オーガニック表示への需要はさらに強まっており、プレミアム価格設定を正当化するだけでなく、ブランドへの消費者信頼を高める役割も果たしています。製品形態の中では、利便性の高さからピルの人気が高まっている一方、パウダーはレシピへの汎用性と1食あたりのコストの低さを背景に、引き続き小売店の棚を席巻しています。地域別では、北米が小麦草製品の最大市場であり続けています。一方、アジア太平洋地域は、栄養補助食品の普及拡大、ビーガン食の採用増加、および有利な食品安全規制の導入を背景に急速な成長を遂げています。

主要レポートのポイント

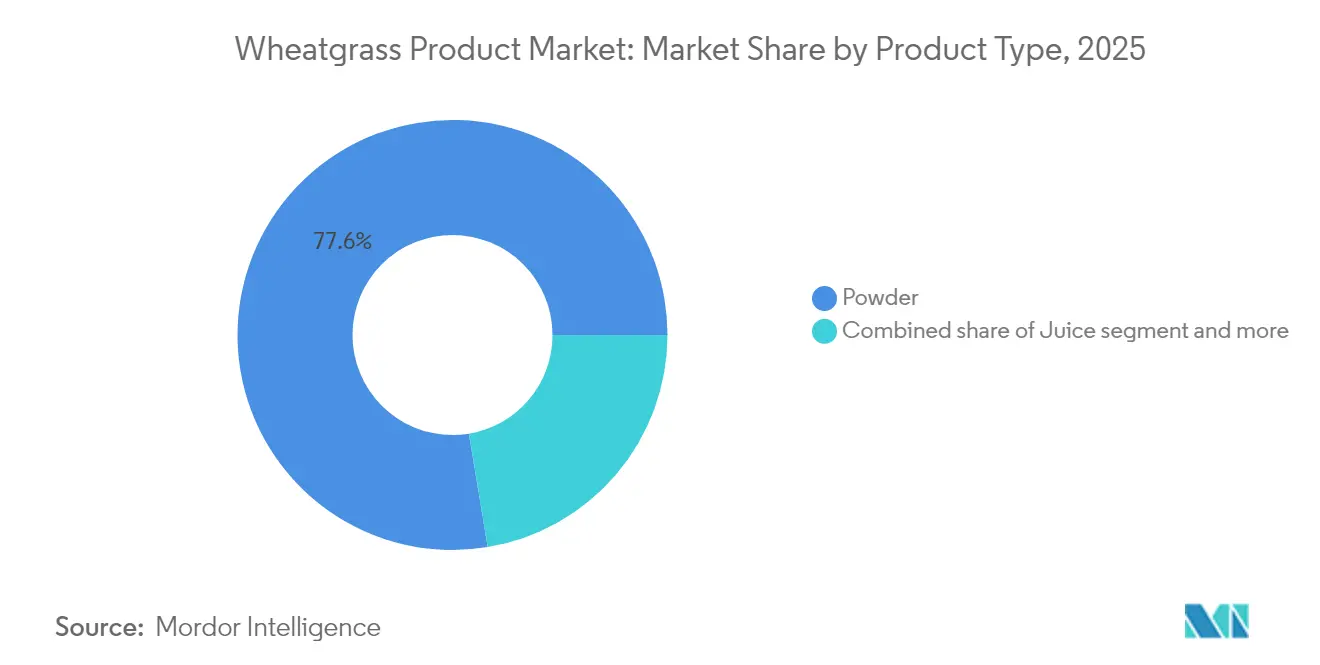

- 製品タイプ別では、パウダーが2025年の小麦草製品市場シェアの77.62%を占めており、ピルは2031年にかけてCAGR 7.18%で成長しています。

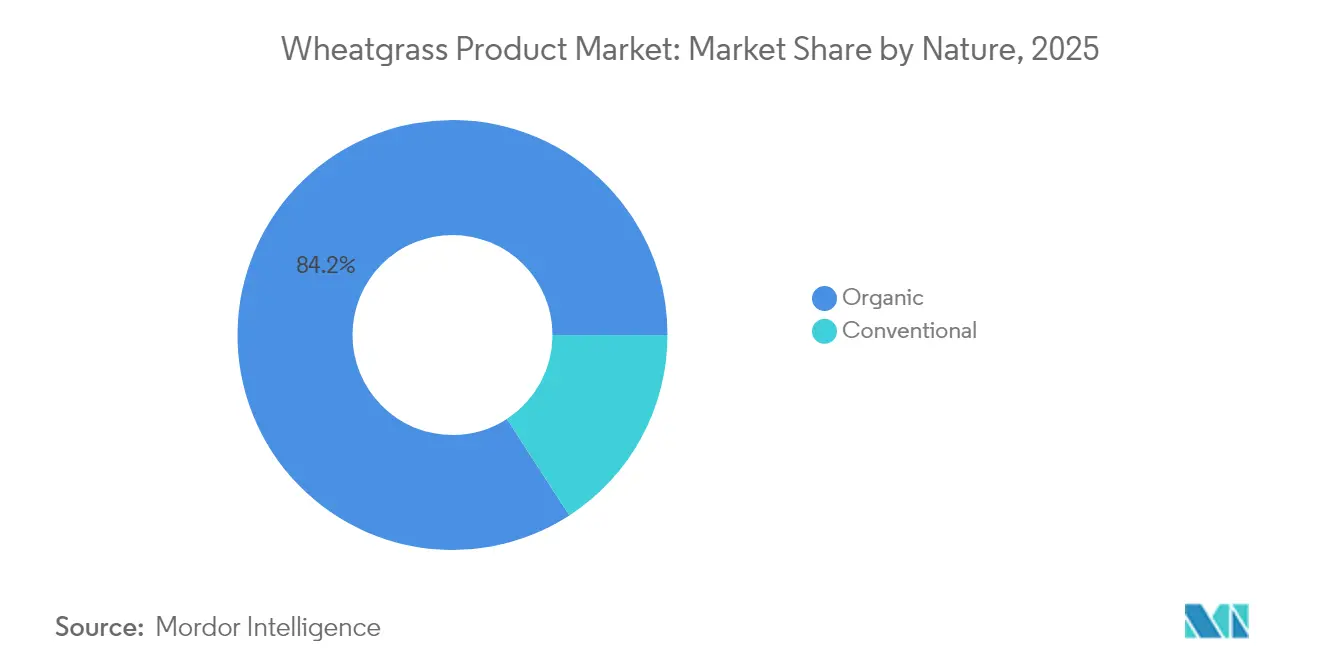

- 性質別では、オーガニックが2025年の小麦草製品市場規模の84.15%を占めており、2031年にかけてCAGR 7.62%で拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の35.12%を占めており、オンライン小売は2031年にかけてCAGR 7.71%で拡大すると予測されています。

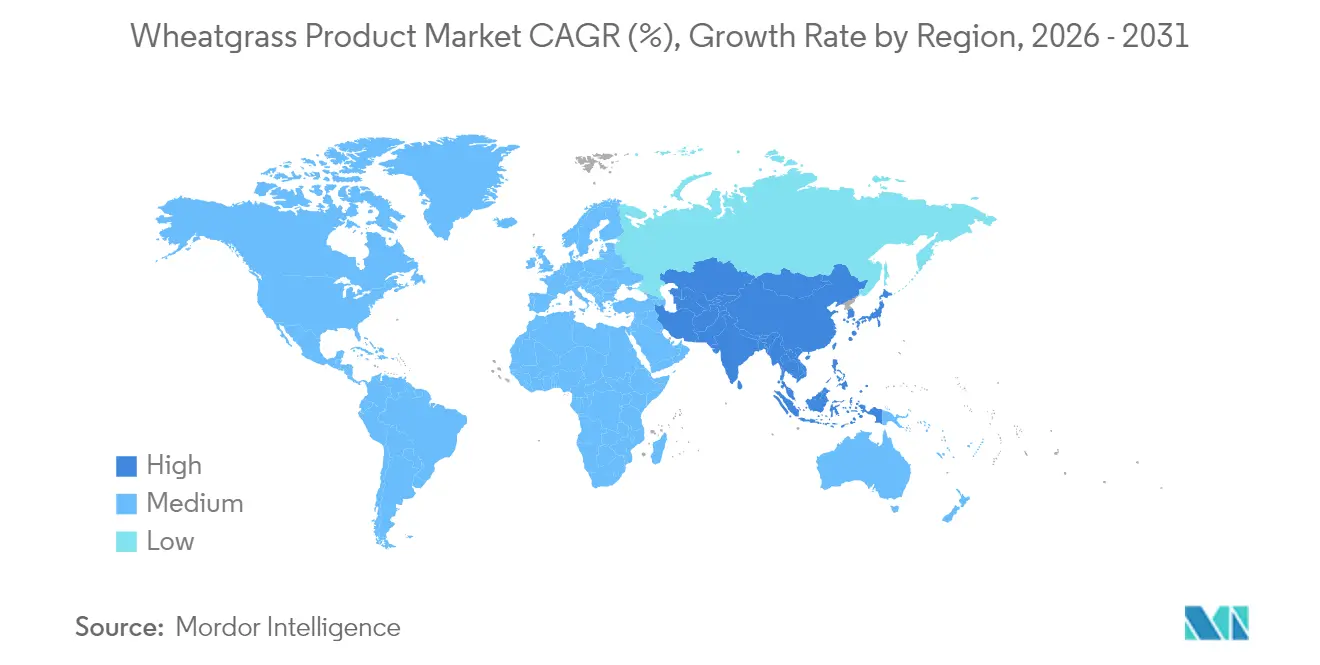

- 地域別では、北米が2025年の収益の54.88%を生み出しており、アジア太平洋は2026年から2031年にかけて最速のCAGR 7.21%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル小麦草製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響率(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 天然デトックスおよび免疫補助食品への需要の増大 | +1.2% | 北米、欧州、および都市部のアジア太平洋に集中したグローバル市場 | 中期(2~4年) |

| 慢性疾患の有病率の増加 | +0.9% | グローバル市場、特に北米、欧州、および新興アジアにおいて顕著 | 長期(4年以上) |

| デトックスおよび免疫強化トレンドの人気の高まり | +0.8% | 北米、欧州、インド都市部および中国 | 短期(2年以内) |

| 栄養豊富なスーパーフードを好む植物性・ビーガン・ベジタリアン食の急増 | +1.1% | 北米および欧州を筆頭に、アジア太平洋でも加速するグローバル市場 | 中期(2~4年) |

| 再生農業および加工技術の進歩 | +0.7% | 北米、欧州、およびブラジル・インドへの普及が進む地域 | 長期(4年以上) |

| 小麦草を推奨するパーソナライズド栄養アプリ | +0.5% | 北米、欧州、およびアジア太平洋の都市市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然デトックスおよび免疫補助食品への需要の増大

パンデミック後、消費者は免疫力強化およびデトックスの実践を日常のウェルネスルーティンに取り入れる動きを強めています。この行動変容は、植物性サプリメントへの持続的な需要を生み出しており、これらは今や事後的な治療薬ではなく予防的な健康対策として認識されています。中でも小麦草は、デトックスに関するナラティブと強く共鳴する高いクロロフィル含有量と抗酸化特性により注目を集めています。ただし、これらの主張を支持する臨床的エビデンスは依然として限られており、主に小規模試験に基づいていることを強調しておくことが重要です。インドでは、ニュートラシューティカルズ(機能性食品)分野がこのグローバルトレンドを反映しており、医療専門家に相談することなくビタミン、ミネラル、ハーブサプリメントを日常的に摂取する家庭が増加するにつれ、著しい成長を遂げています。治療志向から予防志向の消費パターンへのこの移行は、消費者が積極的な健康管理をますます優先する都市市場において特に顕著です。このような製品に対する構造的な需要は、習慣形成および繰り返し購買サイクルの確立が多様な人口層にわたって定着するまでに通常2~4年を要することから、中期的に安定すると予想されます。

慢性疾患の有病率の増加

慢性疾患のグローバルな増加により、特に糖尿病、心血管疾患、および肥満を管理する人々にとって、小麦草は栄養素が豊富な選択肢として位置づけられています。たとえば、世界保健機関(WHO)によると、心血管疾患(CVD)は2024年に欧州における年間死亡者の42.5%以上を占め、同地域における障害および早期死亡の主要な原因となっています[1]出典:世界保健機関(WHO)、「心血管疾患が10,000人を死亡させる」、who.int。米国農務省(USDA)の2024年ビーガン食ガイドラインは、ビタミンB12、ビタミンD、カルシウム、鉄分、DHA/EPAなどのサプリメントの必要性を強調しています。これは特に、慢性疾患患者が一般的に採用する植物性食事を実践する人々が食事摂取基準(DRI)を満たすうえで重要です。鉄分の必要量は、非ヘム鉄の生物学的利用能の低さから、特に1.8倍高くなっています。ビタミンA、C、Eおよび必須ミネラルを豊富に含む小麦草は、これらの栄養上のギャップに対処するソリューションとしてますますマーケティングされています。ただし、特定補助食品と比較した場合のその有効性については、依然として研究が不足しています。慢性疾患管理の長期的な性質が安定した需要を保証している一方で、小麦草の市場浸透は、臨床的検証および医療専門家による推奨に依存しており、この支持はオメガ3やビタミンDなどの確立された介入と比較して依然として限られています。

栄養豊富なスーパーフードを好む植物性・ビーガン・ベジタリアン食の急増

植物性食品への世界的なトレンドが加速する中、小麦若葉の普及が著しく拡大している。Good Food Instituteによると、2024年にはドイツと英国の成人の約40%が植物性食品の摂取量を増やす計画を持っている[2]出典:Good Food Institute、「State of the Industry 2024」、gfi.org。この変化の要因としては、健康上の理由が48%を占め、環境への配慮が29%、動物福祉への考慮が25%を占めている。小麦若葉は、クリーンラベル属性、ビーガン対応、グルテンフリーという特性を持ち、機能性飲料やスーパーフードパウダーへの配合に適している。植物エキス市場は、食品由来のファイトニュートリエントに対する消費者の需要拡大と、生理活性化合物の有効性を裏付ける臨床研究に支えられ、2030年までに12.4%という力強いCAGRで成長すると予測されている。インドでは、機能性飲料セグメントがニュートラシューティカルズ市場全体の中で最大の貢献セグメントとして台頭している。しかし、小麦若葉はモリンガ、スピルリナ、クロレラといった代替品との激しい競争により、中期的に顕著な課題に直面している。これらの代替品は同等の栄養プロファイルを持ち、消費者にとってより口当たりが良いと認識されることが多い。さらに、小麦若葉が通常5〜10成分のうちの1つとして含まれるマルチ成分スーパーフードブレンドの人気が高まる中、単一成分製品が市場で際立ち、強い価格決定力を維持する能力が低下している。

再生農業および加工技術の進歩

多年生小麦の栽培および再生農業における革新は、投入コストの削減と環境への影響の最小化に成功している一方で、商業規模での採用は限られています。フリーズドライや低温圧搾ジュースなどの加工方法は、酵素活性と栄養密度を保持することで、小麦草製品の過去の品質問題に対処しています。OECD-FAO農業見通し2024年~2033年によると、実質穀物価格は緩やかな低下が見込まれ、肥料コストも2022年のピークから緩和する見通しです。このトレンドは、小麦草生産者の一部の投入コスト圧力を緩和する可能性があります。しかしながら、USDA 7 CFR Part 205や欧州・インドにおける類似の規制など、オーガニック認証基準への準拠は引き続き多大なコストを伴います。これらのコストは特に中小規模の生産者にとって重い負担となっています。これらの技術の将来的な成功は、従来型の農法に匹敵する収量とコストの実現にかかっており、この目標が広く実現されるまでには4年以上かかると見込まれています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの概算影響率(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 強い土臭さが繰り返し購入を制限 | -0.6% | フレーバーへの期待が高い北米および欧州において特に顕著なグローバル市場 | 短期(2年以内) |

| オーガニック栽培と品質保持に伴う高い生産コスト | -0.8% | 労働コストおよび認証諸経費により北米および欧州で最も影響が大きいグローバル市場 | 中期(2~4年) |

| 他のスーパーフードとの激しい競争 | -0.5% | 北米および都市部のアジアでモリンガとスピルリナとの競争が最も激しいグローバル市場 | 中期(2~4年) |

| 健康に関する主張に対する厳格な規制要件 | -0.4% | 欧州(欧州食品安全機関(EFSA))、北米(米国食品医薬品局(FDA))、アジア太平洋における複雑化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強い土臭さが繰り返し購入を制限

小麦草の草っぽく苦いフレーバープロファイルは、初回利用者にとって大きな障壁となり続けており、繰り返し購入率を制限しているため、感覚的な受容性が主流採用への主要な障害となっています。この課題に対処するために、業界はカプセル化によるフレーバーマスキング、ジュース製剤においてパイナップルやリンゴなどの自然に甘い食材と小麦草をブレンドする方法、および製品を味わう必要性を完全に排除するグミ形態の導入など、さまざまな戦略を実施しています。Amazing Grassの2024年3月の「Amazing Greens Mood Blend」の発売は、この障壁を克服するためのフレーバーイノベーションと機能的ポジショニングの二重アプローチを示しています。消費者調査では一貫して味が中止の主要な理由として特定されていますが、製剤における業界の継続的な進歩がこのギャップを着実に縮小し、消費者の受容を改善しています。

オーガニック栽培と品質保持に伴う高い生産コスト

オーガニック小麦草の収穫は労働集約的であり、合成農薬を使用しない厳格な病害虫管理を必要とします。さらに、フレッシュジュース製品にはコールドチェーン物流が不可欠です。これらの要因が相まって、生産コストは従来型の方法と比較して30~50%高くなっています。7 CFR Part 205に規定されるUSDOオーガニック認証の取得には、3年間の移行期間、綿密な記録管理、および年次検査が必要であり、新規参入者にとって課題となっています。ジュース製品は短い賞味期限に悩まされており、高圧処理やフラッシュ冷凍などの資本集約的な方法を必要とします。OECD-FAO見通しでは2022年のピークから肥料コストが緩和される兆しが示されていますが、オーガニック生産者はコンポストや生物学的投入物に依存し続けており、このトレンドの恩恵を受けられていません。このような構造的なコスト課題は利益率を圧迫し、スピルリナやモリンガとの価格競争を困難にしています。後者は、費用対効果の高い地域で確立された栽培インフラを持つという優位性を享受しています。中期的な見通しは依然として厳しく、コストパリティの達成は、多くの生産者にとってまだ遠い目標である大幅な収量突破か、規模の経済の実現にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パウダーが優位を保つ中でピルが台頭

2025年には、パウダー製品が市場シェアの77.62%を占め、スムージー、シェイク、機能性飲料における適応性の高さを示しました。その人気は、カプセル化された形態と比較して1回分あたりのコストが低いことによってさらに支えられています。しかしながら、タブレットおよびカプセルを含むピルは、2031年にかけてCAGR 7.18%で拡大するという著しい成長を遂げています。製品タイプの中で最速のこの成長は、利便性、正確な用量管理、および味の障壁を解消する能力によって促進されています。多忙なスケジュールを持つ都市部の消費者、特に慢性疾患を管理する人々は、ピルを特に魅力的に感じており、準備の柔軟性よりもピルが提供する一定の用量管理を重視しています。一方、市場で最も小さいセグメントであるジュースは、短い賞味期限やコールドチェーン物流の必要性といった課題に直面しています。それでも、フレッシュプレスの魅力がプレミアム価格を可能にするジュースバーやウェルネスセンターにはニッチ需要が存在しています。

カプセル化技術は急速に進歩しています。メーカーは生物学的利用能を高め胃の不快感を軽減するために腸溶性コーティングをますます採用しており、小麦草の消化への影響に関する過去の懸念に直接対処しています。同時に、より広い栄養補助食品市場はグミおよびチュアブル形態へとシフトしています。パウダーの優位性は、確立されたサプライチェーンとより単純な製造プロセスに支えられ、2031年まで続くと予想されていますが、10年の終わりまでにピルとパウダーの成長率が収束することは、ピルが主流として普及に成功したことを示す可能性があります。機能性主張に臨床的エビデンスを要求する日本の機能性表示食品制度のような規制の枠組みは、標準化されたピル形態を支持しており、可変組成パウダーへの選好が、アジア市場においてピルへの移行を加速させる可能性があります。

注記: 全個別セグメントのシェアはレポート購入後に確認可能

性質別:競争上の優位としてのオーガニック認証

2025年、オーガニック小麦草は市場シェアの84.15%という大きな割合を占めており、2031年にかけて堅調なCAGR 7.62%で成長すると予測されています。この成長はコンベンショナル品種を上回るだけでなく、オーガニック認証をプレミアム市場ポジショニングの重要な要因として確立しています。農薬残留物や重金属汚染に対する懸念から、消費者はオーガニック表示のために20~30%のプレミアムをますます支払うようになっており、これらの問題は長らく非認証のハーブサプリメントに影響を与えてきました。2022年、食品安全・標準局(FSSAI)のアーユルヴェーダ・アーハーラ規制により、インドのハーブ製品は優良農業・採取慣行(GACP)に準拠することが義務付けられました。この規制は品質基準を効果的に引き上げ、確立されたオーガニック生産者を有利にしています。さらに、欧州の微量栄養素不足の危機は人口の40%に影響を与え、必須ビタミンの不足が認証・追跡可能なサプリメントへの需要を高めています。断片化した市場では、オーガニック表示が品質の信頼できる指標となっています。

コンベンショナル小麦草の存在感は薄れており、その訴求力は価格に敏感なセグメントに限定されています。小売バイヤーは棚への配置に際してオーガニック認証をますます要求するようになっています。USDOのオーガニック認証への3年間の移行期間は、既存の生産者にとって保護障壁として機能すると同時に、需要急増時の供給の柔軟性を制約しています。インドの豊富な農業資源と費用対効果の高い労働力は、低コストのオーガニック供給国としての可能性を示していますが、不十分な冷蔵保存および加工インフラが輸出能力を制限しています。オーガニック製品と市場全体の類似した成長率は、コンベンショナル製品の段階的な置き換えを示しており、このトレンドは規制監督が厳格化するにつれて加速する可能性が高いです。

注記: 全個別セグメントのシェアはレポート購入後に確認可能

流通チャネル別:Eコマースが従来型の小売を変革

2025年、スーパーマーケットおよびハイパーマーケットは総売上の35.12%を占め、来客数と衝動買いの恩恵を受けています。しかしながら、オンライン小売店はすべてのチャネルの中で最も速い成長を遂げており、2031年にかけてCAGR 7.71%が予測されています。この成長は、サブスクリプションモデル、パーソナライズされたレコメンデーション、および幅広い製品ラインアップによって促進されています。インターネット普及率の向上がオンライン小売の拡大をさらに後押ししています。国際電気通信連合(ITU)によると、2024年時点で世界人口の68%にあたる55億人がインターネットユーザーであるとされています。同時に、ダイレクト・トゥ・コンシューマーブランドは、InstagramおよびYouTubeのインフルエンサーを活用して試用を促し、サブスクリプションモデルを使用して顧客生涯価値を最大化することで、従来型の小売を迂回しています。

ヘルスフード店やジュースバーなどの専門店は、品揃えの優位性が低下し価格競争が激化するにつれ、市場シェアを失っています。コンビニエンスストアおよびその他のチャネルは、限られた棚スペースとウェルネス製品との弱い消費者関連性による制約から、依然として小規模なプレイヤーに留まっています。インドのニュートラシューティカルズ売上の94%は依然として実店舗が占めていますが、トレンドはオンラインプラットフォームへとシフトしています。このシフトは、BlinkitやZeptoなどのクイックコマースサービスがサプリメントを含む製品ラインアップを拡大していることに特に顕著です。しかしながら、正確なラベル表示や有害事象報告を含むオンライン販売の規制遵守は市場全体で一貫性を欠いており、プラットフォームやブランドに課題をもたらしています。

地理的分析

北米は2025年のグローバル収益の主導的な54.88%のシェアを保持しており、これは高い1人あたりサプリメント支出、整備された小売インフラ、およびスーパーフードに対する強い消費者認知によって促進されています。カナダとメキシコは小さなシェアに留まっていますが、メキシコの拡大する中産階級とウェルネストレンドは未開拓の可能性を示しています。米国食品医薬品局(FDA)による1994年の栄養補助食品健康教育法(DSHEA)の下での栄養補助食品の規制は、欧州と比較してより許可的な規制環境を提供しています。しかしながら、ハーブ製品の重金属汚染への監視強化により、品質基準が引き上げられています。同地域の成熟した市場状況は緩やかな成長を示唆していますが、機能性飲料やグミ形態における革新がモメンタムの維持に貢献する可能性があります。

アジア太平洋は最も急速に成長している地域であり、2031年にかけてCAGR 7.21%が予測されています。この成長は主に、年率11%で拡大するインドのUSD 80億のニュートラシューティカルズ市場と、中国の高まる健康意識によって促進されています。インドの広範な微量栄養素不足と家庭でのサプリメント採用の増加は、大きな市場機会を創出しています。さらに、食品安全・標準局(FSSAI)の2022年アーユルヴェーダ・アーハーラ規制は、小麦草製品を機能性食品として位置づける明確な枠組みを提供しています。USD 300億~400億の価値を持つ日本の機能性食品市場は大きな可能性を秘めています。1,700を超える製品が承認されている届出ベースの機能性表示食品制度は、より厳格な特定保健用食品(FOSHU)の経路よりもアクセスしやすいです。一方、中国の2024年に更新された健康食品届出規則は、ポジティブリストを維持しており、小麦草に特定の承認を要求しています。これにより参入障壁と品質保証の両方が生まれています。オーストラリアとニュージーランドは小さなシェアに留まっていますが、オーガニックおよびクリーンラベル製品への強い選好は小麦草のポジショニングと良く一致しています。しかしながら、同地域の成長は価格感応性、断片化した規制、およびアーユルヴェーダやTCM(中国伝統医学)製剤などの伝統的なハーブ療法との競争によって妨げられています。

欧州、南米、中東およびアフリカが残りの市場シェアを合わせて占めています。欧州は主に微量栄養素の不足から強い需要を示しています。しかしながら、指令2002/46/ECの下での欧州食品安全機関(EFSA)による厳格な健康強調表示の実証要件は、コンプライアンス上の課題をもたらしています。同時に、これらの厳格な措置は競争の激しい市場で承認済み製品を差別化するのに役立っています。ドイツ、英国、フランスが消費をリードしており、オーガニックおよびビーガン認証が主要な購買要因となっています。南米はまだ初期段階にありますが、農業生産能力とウェルネストレンドの高まりからブラジルとアルゼンチンに可能性を示しています。しかしながら、インフラのギャップと輸入関税が市場成長を妨げています。中東およびアフリカはゆっくりと台頭しており、アラブ首長国連邦と南アフリカが富裕層の都市部消費者の間で採用をリードしています。それでも、未発達な規制の枠組みと断片化した流通ネットワークが依然として障害となっています。これらの地域は総じて長期的な機会を提供していますが、インフラへの投資と規制の調和が前提条件となります。

競合状況

小麦草製品市場は中程度の集中度を示しています。NOW Foods、GlanbiaのAmazing Grass、NestléのGarden of Lifeなどの確立されたサプリメント多国籍企業が小麦草製品市場を支配しており、その規模、小売とのつながり、およびブランド力を活用して注目すべき合計市場シェアを確保しています。Pines InternationalおよびNavitas Organicsなどの地域専門業者、ならびにKapiva、Organic India、Jivo Wellnessなどのインド系プレイヤーは、アーユルヴェーダのポジショニング、ローカルサプライチェーンの優位性、およびダイレクト・トゥ・コンシューマー戦略を活用し、従来型の小売マークアップを回避しながら激しく競争しています。

パーソナライズド栄養の統合、機能性飲料においてコーヒーチェーンやスムージーチェーンとのコラボレーション、および味の課題を克服するためのグミ形態の導入における未開拓の機会が存在しています。優位性を維持するために、企業は付加価値成分を重視した製品イノベーションへの投資を増やしています。市場での牽引力を得るための好まれる戦略には、生産能力と流通ネットワークの拡大が含まれています。主要市場プレイヤーには、Pines International Inc.、Nestlé S.A.、Glanbia plc、NOW Foods、Naturya Limitedなどが含まれています。

台頭するディスラプターには、インフルエンサーマーケティングとサブスクリプションモデルを駆使して小売仲介業者なしにロイヤルティを育むダイレクト・トゥ・コンシューマーブランドが含まれます。さらに、AmazonやiHerbなどのEコマース大手のプライベートラベル製品が波紋を広げており、確立されたブランドよりも20~30%低い価格を提供しています。業界のリーダーたちは、栄養密度を維持するためにフリーズドライおよびコールドプレス抽出技術に注力しています。また、GACPコンプライアンスとサードパーティ試験を優先し、混入問題が多い市場での差別化を図っています。2022年のインドのFSSAIアーユルヴェーダ・アーハーラ規制の導入は、製剤および安全基準を強制し、強固なコンプライアンス体制を持つプレイヤーに利益をもたらしています。モリンガやスピルリナのサプライヤーが複数成分のスーパーフードブレンドに進出するにつれ、競争環境は激化し、小麦草の独自の地位が薄まっています。これに対応して、企業は健康強調表示を検証するための臨床試験を実施し、機能性飲料ブランドとの提携を構築し、高成長するアジア太平洋市場の急速に進化する規制状況への展開を広げています。

小麦草製品産業のリーダー

Pines International Inc.

Nestlé S.A.

Glanbia plc

NOW Foods

Naturya Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Pines International Inc.は最新製品「小麦草カプセル」を発表しました。これらのカプセルは、免疫力とエネルギーレベルを高めるために設計されたユーザーフレンドリーなサプリメントとして宣伝されています。

- 2024年4月:GlanbiaのブランドであるAmazing Grassは、精神的なウェルネスをサポートしストレスを管理するために設計された小麦草ベースのスーパーフードパウダー「Amazing Greens Mood Blend」を発売し、機能的なムードサポート市場への参入を果たしました。

グローバル小麦草製品市場レポートの範囲

| ジュース |

| パウダー |

| ピル(タブレットおよびカプセル) |

| オーガニック |

| コンベンショナル |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | ジュース | |

| パウダー | ||

| ピル(タブレットおよびカプセル) | ||

| 性質別 | オーガニック | |

| コンベンショナル | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主な質問

2026年の小麦草製品市場の規模はどのくらいですか?

小麦草製品市場規模は2026年にUSD 2億4,573万です。

2031年までの小麦草製品のCAGRの予測はどのくらいですか?

収益は2026年から2031年の間にCAGR 6.11%で成長する予測です。

現在の販売をリードする製品形態はどれですか?

パウダーがリードしており、2025年の販売額の77.62%を占めています。

オーガニック小麦草がコンベンショナルを上回っているのはなぜですか?

消費者は農薬不使用の保証のためにプレミアムを支払い、2025年のオーガニックシェアを84.15%に押し上げています。

最終更新日: