合一剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

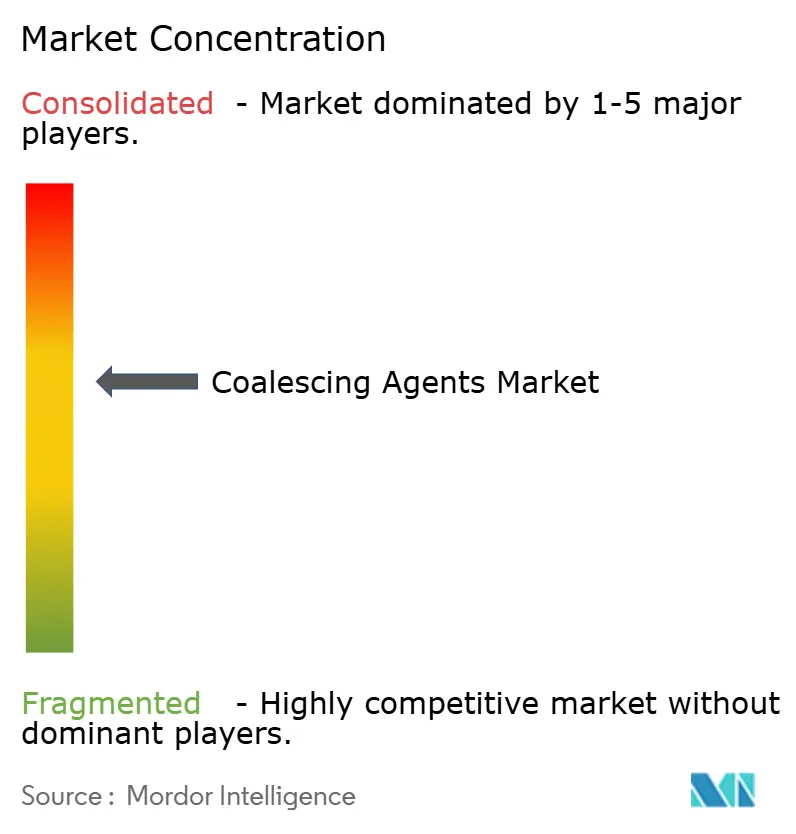

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合一剤市場分析

合一剤市場規模は、2025年の11億8,000万USDから2026年には12億4,000万USDへと成長し、2026年〜2031年の4.86% CAGRで2031年までに15億7,000万USDに達すると予測されています。現在の需要は、厳格な環境規制とのバランスが求められる水性建築用、工業用、および特殊コーティングシステムに根ざしています。揮発性有機化合物(VOC)規制の強化、低温硬化の普及拡大、パーソナルケアエマルジョンの成長が、次世代添加剤の消費量を共同で押し上げています。メーカーは、有利な原料経済性と大規模なコーティングライン投資に対応するため、アジア太平洋地域への生産能力移転を続けています。同時に、グリコールエーテル中間体の価格急騰とEPAによるエアロゾルコーティングの期限への対応が、配合業者に原材料ポートフォリオの多様化とゼロVOCイノベーションの加速を迫っています。

主なレポートのポイント

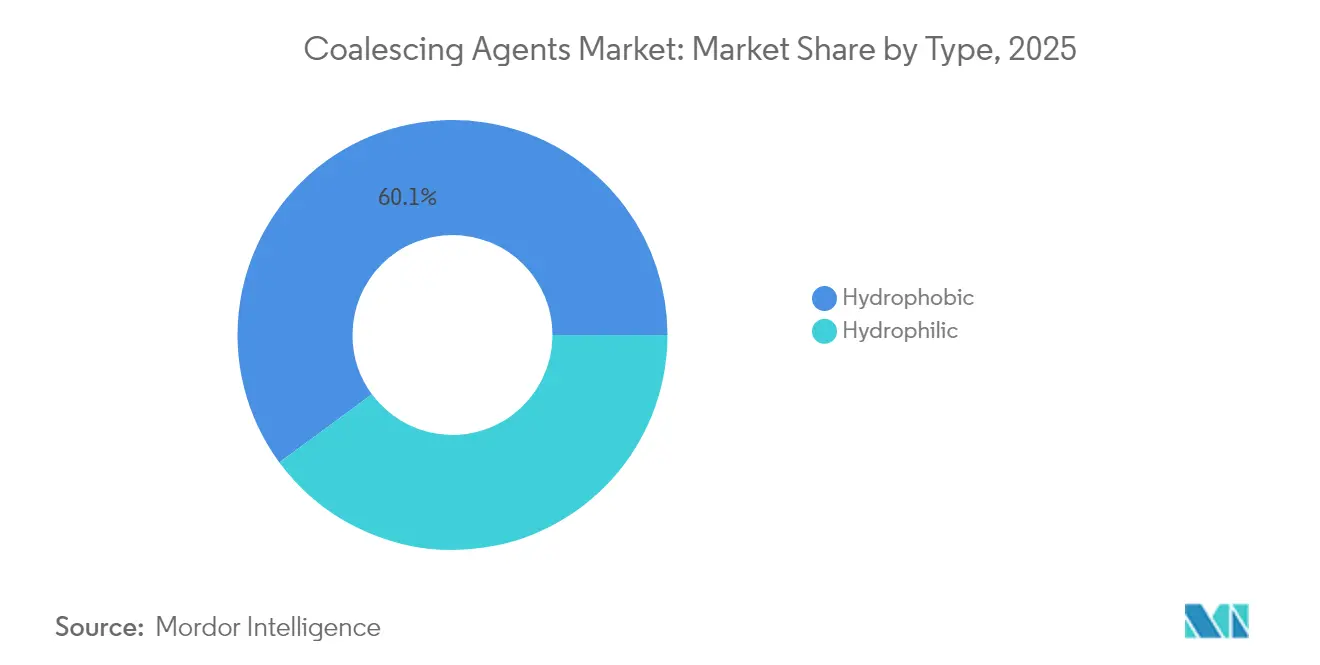

- タイプ別では、疎水性剤が2025年の合一剤市場シェアの60.10%を占めてリードし、一方で親水性剤は2031年にかけて5.51% CAGRで拡大すると予測されています。

- 化学別では、アルコールが2025年の合一剤市場規模の40.88%のシェアを占め、一方でエステルは2031年にかけて5.34% CAGRで拡大する見込みです。

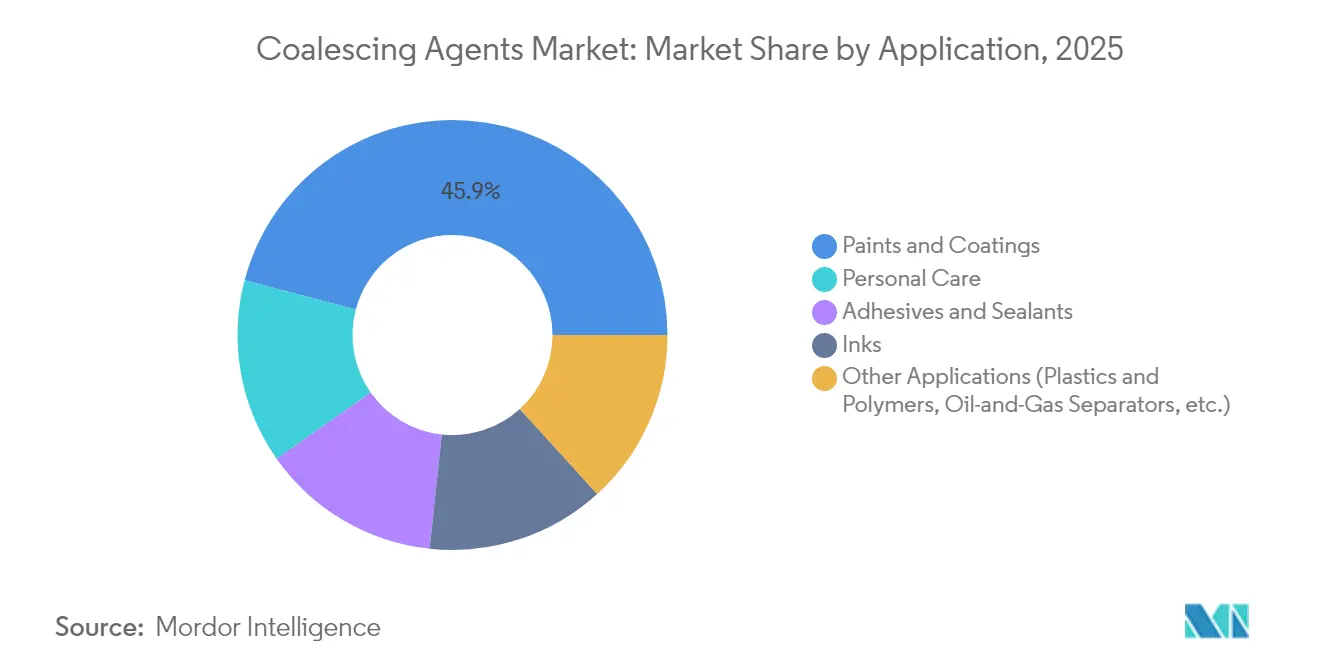

- 用途別では、塗料およびコーティングが2025年の合一剤市場需要の45.90%を占め、一方でパーソナルケアは2031年にかけて5.72% CAGRで成長すると予測されています。

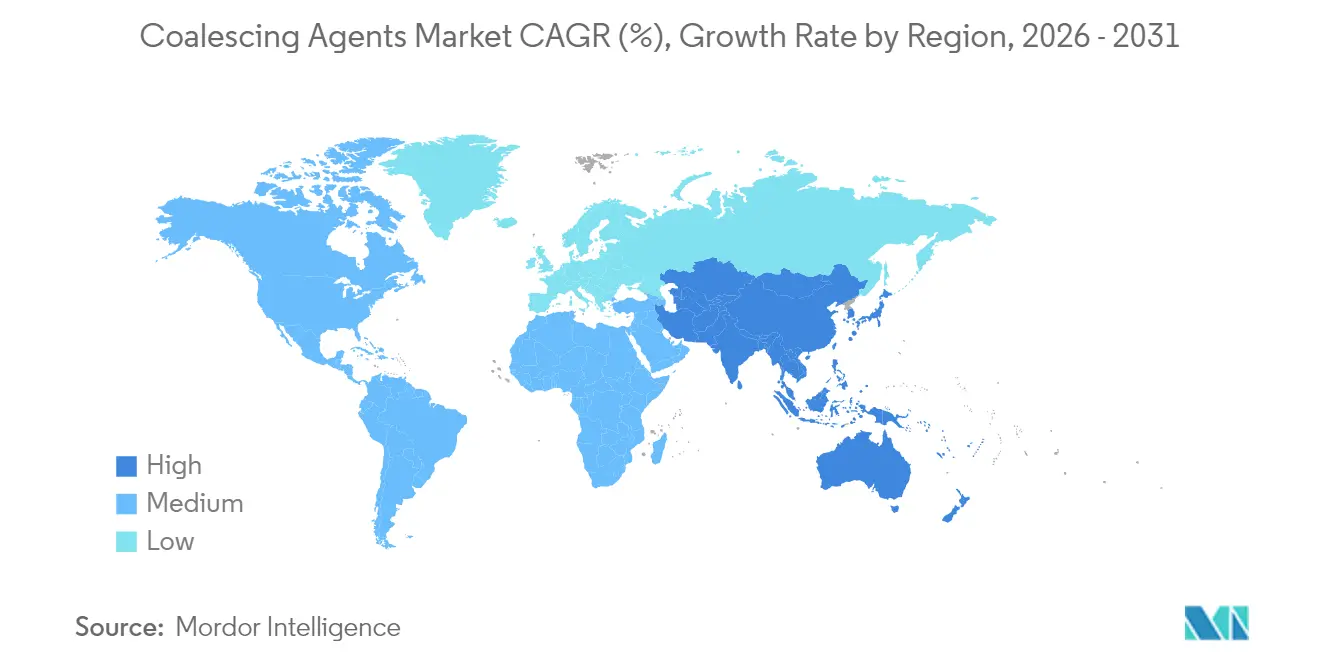

- 地域別では、アジア太平洋が2025年の合一剤市場規模の38.40%を占め、2031年にかけて最も高い5.29% CAGRを達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル合一剤市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興経済国における工業用コーティングラインの拡大 | +1.2% | APACが中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 自動車補修における低温成膜添加剤の普及 | +0.8% | 北米およびEUに集中するグローバル展開 | 短期(2年以内) |

| 建築基準における室内空気品質規制の強化 | +0.6% | 北米およびEU、APACへの拡大 | 長期(4年以上) |

| 反応性(ゼロVOC)合一剤の商業化 | +0.7% | グローバル | 中期(2〜4年) |

| 反応性(ゼロVOC)合一剤の商業化 | +0.5% | 北米および欧州に重点を置いたグローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における工業用コーティングラインの拡大

中国、インド、東南アジア全域における記録的なインフラ支出が工業用コーティングのスループットを引き上げ、合一剤市場における数量需要を生み出しています。SABICによる180万t/yの生産能力を持つ64億USD規模の福建省プロジェクトなど、新たなエチレンおよびプロピレンのクラッカーが、添加剤生産に不可欠なアクリルエステルおよびグリコールエーテル誘導体の後方統合を保証しています。工場塗装の金属、プラスチック、木材コーティングに水性配合が義務化されるにつれ、需要は環境湿度での成膜を加速する疎水性グレードに集中しています。地域の石油化学的自給は輸入依存を抑制し、現地サプライヤーがリードタイムを短縮しながら各国の異なるVOC規制に対応した製品を調整することを可能にしています。これらの要因が総体として供給安全性を向上させ、より広範な合一剤市場におけるアジア太平洋の優位性を強化しています。

自動車補修における低温成膜添加剤の普及

電気自動車プラットフォームと厳格な大気地区規制が、エネルギー節約と感応性バッテリー部品の保護のために、補修工場を低温焼付プロファイルへと誘導しています。2025年5月に施行された南海岸大気品質管理地区の改定規則1151は、プライマー、ベースコート、クリアコートシステム全体にわたるVOC上限を引き締め、60°C以下で適切な成膜合一をもたらす高沸点・低臭気合一剤への移行を加速しています。大手補修塗料メーカーは、ラテックス融合を促進するのに十分な時間フィルム内に留まりながら使用前に揮発するエステルブレンドを配合し、車体修理工場がサイクルタイムKPIを達成できるよう支援しています。プラスチック仕上げ、航空宇宙のタッチアップ、複合材修理においても同様の低温ニーズが存在するため、グローバルな普及は急速に進んでいます。このクロスセクターによる採用が合一剤市場を拡大させ、自動車販売量のみに連動した景気循環的変動を緩和しています。

建築基準における室内空気品質規制の強化

2024年以降、米国の複数の連邦機関とグリーンビルディングプログラムが、室内空気品質基準を引き上げ高VOC塗料成分を不許可とするガイダンスを同期化しています。欧州もEN 16516を改定し、装飾コーティングからのより低い排出を義務付ける形でこれに追随しています。そのため建築家は、フィルムに重合する反応性合一剤を含むゼロVOCまたは化学反応性合一剤を含む内装塗料を仕様書に明記しています。UL GREENGUARDを通じて排出を認証するサプライヤーは、特に入居者の健康指標が資金調達の判断に影響する商業施設や教育施設プロジェクトにおいて、プレミアムポジションを迅速に獲得しています。予測期間において、このドライバーは改修および新築の両セグメントにわたる配合再設計を刺激することで、合一剤市場に追加的な成長をもたらします。

反応性(ゼロVOC)合一剤の商業化

反応性合一剤技術は添加剤分子をポリマー主鎖に共有結合的に組み込み、蒸発排出を排除するとともに、2027年のEPAエアロゾルコーティング規制への先行コンプライアンスを可能にします。BASFの2024年バイオベースのエチルアクリレートは、40%の認定再生可能原料含有量と30%小さいカーボンフットプリントを実現し、このカテゴリーにおけるファーストムーバーとなっています[1]BASF、「BASFがバイオベースのエチルアクリレートを発表」、basf.com 。ポリウレア・アクリルハイブリッドに関する並行した学術研究は、耐傷クリアコート市場への実行可能性を確認しています。コスト面での課題は依然として存在しますが、電子機器や高級化粧品分野での初期採用者は、実証可能なグリーンラベルが伴う場合のプレミアム価格設定が受け入れられることを示しています。中期において広範なスケールアップが期待されており、合一剤市場に技術価値の高い売上をもたらします。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高VOCエステルアルコールに対するREACHおよびEPA規制 | -0.9% | 北米およびEU、グローバルへの拡大 | 短期(2年以内) |

| グリコールエーテル原料価格の変動 | -0.6% | グローバル | 短期(2年以内) |

| 自己合一ポリマー分散技術 | -0.4% | 北米および欧州で早期採用が進むグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高VOCエステルアルコールに対するREACHおよびEPA規制

EU REACHの規制文書および米国国家VOC排出基準は、高反応性エステルアルコールを段階的にブラックリストに載せており、配合業者は原材料の再審査とエンドユーズコーティングの再認定を余儀なくされています。コンプライアンスのタイムラインはR&D予算を消費し、特に中小企業における製品発売を遅らせます。許容可能な代替品はコストが高い場合が多く、ラテックス粒子を安定化するための追加の界面活性剤パッケージが必要になる可能性があるため、配合経済性全体が逼迫します。地域ごとの規制の乖離はさらにスケールメリットを制限し、在庫を分断して物流の複雑性を増大させ、合一剤市場の成長を抑制しています。

グリコールエーテル原料価格の変動

Dowが2025年1月に複数のグリコールエーテルグレードに対するポンド当たり0.05USDの値上げを通知したことは、プロピレン供給不足とヘアケア界面活性剤からの堅調な需要によって引き起こされた供給逼迫の傾向を浮き彫りにしています。価格変動は後方統合を持たない添加剤ブレンダーのマージンを圧迫します。契約インデクセーションは部分的な緩和を提供しますが、頻繁な交渉は顧客関係を混乱させます。特にラテンアメリカの中小規模生産者はヘッジが難しく、入札から撤退する可能性があり、合一剤市場内の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:疎水性の優位性が親水性イノベーションに直面

疎水性カテゴリーは2025年の合一剤市場シェアの60.10%を維持し、重防食コーティングにおける実証済みの密着性と耐水性から恩恵を受けています。建設機械、海洋プラットフォーム、船舶用トップコートはいずれも、水分や溶剤への長期的な曝露を理由に疎水性ブレンドを仕様としています。しかし配合業者は、固形分含有量が高い場合の光沢均一性を管理するために、これらの剤を補助的な湿潤剤でますます補完しています。大規模な塗料メーカーが安定した引き取り量を保証する長期契約を好むため、マージンは魅力的なままです。

親水性グレードは現在は小規模ながら、厳格な室内空気品質目標を背景に2031年にかけて5.51% CAGRを記録しています。水に対する分子親和性により、疎水性製品より10〜15%低い使用量でリットルあたりのVOCグラム数を削減することができます。化粧品エマルジョンメーカーはこれらの剤を活用して水中油型配合を安定化させ、合成界面活性剤なしに官能特性を向上させています。R&Dが成膜プロファイルを改善するにつれ、内装ラテックス塗料や次世代接着剤での採用が加速し、合一剤市場をさらに多様化させるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に閲覧可能

化学別:アルコールがリードを維持しエステルが加速

アルコールベース製品は、建築用ラテックスに理想的なコスト効率の高い合成ルートとバランスの取れた蒸発速度のおかげで、2025年のグローバル需要の40.88%を獲得しました。そのサプライチェーンはプロピレンオキシドおよびアセトアルデヒド誘導体と密接に連動しており、統合大手に有利です。しかし、臭気および毒性への懸念が密閉空間用途における最大添加量を制限しています。

エステル化学は2031年にかけて最速の5.34% CAGRを記録しています。より低い臭気閾値、改善されたブロック耐性、バイオ樹脂との相溶性を提供します。生産者はグリセロールおよび脂肪酸原料を活用し、ブランドのネットゼロロードマップと整合しています。例えば、反応性グリセロールフォーマルエステルは合一および架橋の二重機能を提供し、高性能フロア仕上げにおける添加剤数を削減します。規制の勢いが低VOCプロファイルを強く支持する中、エステルはプレミアム内装仕上げおよびハイエンドパッケージング向けの合一剤市場規模におけるシェアを拡大させるでしょう。

用途別:塗料およびコーティングが需要の基盤となりパーソナルケアが急成長

建築用、工業用、OEM塗料が合計で2025年の数量の45.90%を消費しました。アジア全体の都市化が新規建設を推進する一方、北米のリノベーションサイクルはアフターマーケット需要を支えています。水性エポキシプライマーおよびポリウレタン仕上げは、機械的目標および耐食性目標を達成するために慎重に調整された合一剤パッケージに依存しており、合一剤市場内でのこのセグメントの中心的役割を強化しています。

パーソナルケアは2031年にかけて5.72% CAGRを記録し、全用途の中で最高となっています。サポニンなどの天然乳化剤は、粘度、テクスチャー、および有効成分の送達を最適化するために補助的な合一補助剤を必要とします。クリーンビューティーブランドは低VOC訴求を強調して小売棚での製品差別化を図り、添加剤サプライヤーに価格設定の余地を与えています。長時間持続するカラーコスメティクスに使用される機能性スキントランスファーフィルムにも成長が見られます。インディーブランドがグローバルに規模を拡大するにつれ、その調達フットプリントが拡大し、合一剤市場への追加的な収益をもたらしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に閲覧可能

地域分析

アジア太平洋は2025年の合一剤市場規模の38.40%を占めました。中国沿岸省とベトナムのロンソンコンプレックスに集積する新たなエチレンおよびアクリルエステルの生産能力が、原材料供給を保証し輸送コストを削減しています。域内政府は引き続きVOC規制をOECDベンチマークに合わせて調和させており、水性コーティングの採用を促進しています。この政策推進は、消費者の品質向上志向とEコマース包装の成長と相まって、2031年にかけて世界最速となる5.29% CAGRをもたらします。

北米は需要の約4分の1を占め、成熟しながらもイノベーション豊富なコーティングおよびパーソナルケアセクターに支えられています。EPAによるエアロゾルコーティング期限の2027年1月への延長は、配合試験の余裕をもたらし、近期の引き取り量を安定させています。一方、電気自動車組立ラインへの移行が、補修および内装プラスチック部品における低温合一ブレンドの消費を押し上げています。原料価格の変動が主要な地域的逆風として残り、川下ユーザーはより短期の契約交渉を促されています。

欧州は北米の技術採用を反映しながら、アクリル酸およびグリコールエーテル生産に影響する高い天然ガスコストと格闘しています。生産者はゼロVOCイノベーションとバイオ原料のサプライチェーン認証を強調することでコスト上昇を相殺しています。使用済みプラスチックリサイクル目標に関する規制の明確化が、欧州企業を循環化学の先駆者として位置づけるR&Dパートナーシップを刺激し、合一剤市場への安定した貢献を維持しています。

ラテンアメリカ、中東、アフリカは合計で高成長フロンティアを形成しています。サウジアラビアおよびアブダビの石油化学建設が樹脂グレード溶剤の供給を支え、川下の添加剤事業を誘引しています。ブラジルおよびメキシコでは、住宅需要の回復と輸出志向の家電製品製造が多様な消費拠点を追加しています。多国籍企業はこれらの地域にテクニカルサービスチームを展開し、熱帯気候の性能規範に合わせて製品を調整することで、長期的に対応可能な合一剤市場を拡大しています。

競合情勢

合一剤市場は中程度に集中しています。BASF、Dow、Eastman Chemical Company、Arkemaなどの大手多角化化学メジャーは、統合された原料と幅広い添加剤ラインを活用し、複数年の供給契約のもとでグローバル塗料大手にサービスを提供しています。BASFは欧州と北米に生産拠点の90%を現地化しており、顧客を国際輸送の混乱から保護しています。Dowはプロピレンオキシドおよびエポキシチェーンを活用して溶剤と関連するレオロジー調整剤をバンドル化し、ウォレットシェアを拡大しています。

戦略的M&Aは活発な状態が続いています。Millikenの2025年のBorchers Group買収は、コバルトフリードライヤーと低VOC分散剤に関する知見を深め、サステナビリティ重視のコーティング分野における統合体の競争力を強化しています[2]Milliken & Company、「MillikenがBorchersの買収を完了」、milliken.com 。日本と韓国の地域専門メーカーは、バッテリーパックコーティングおよびアンチフォグフィルム向けに電解質安定性エステルを強調し、ニッチなパフォーマンスで競争しています。

破壊リスクは、添加剤配合量を削減する新興の自己合一バインダーから生じています。これをヘッジするために、既存プレイヤーは樹脂サプライヤーとバインダー+添加剤パッケージを共同開発し、単独参入者が複製困難なパフォーマンスシナジーを組み込んでいます。最適な合一剤ブレンドを推奨する予測アルゴリズムを活用するデジタル配合プラットフォームは、データサイエンスへの投資が可能なサプライヤーをさらに差別化しています。

規制への精通が中核コンピテンシーとして進化しています。ライフサイクル分析を実施し、第三者検証済みの製品カーボンフットプリントを提供する企業は、塗料メーカーが企業のネットゼロ誓約に整合するにつれ、優先ベンダーとしての地位を加速させています。サステナビリティ、デジタル化、専門的差別化の収束するトレンドが、今後10年間の合一剤市場内の競争ランキングを形成するでしょう。

合一剤業界リーダー

Eastman Chemical Company

Dow

BASF SE

Arkema

Evonik Industries AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Dowは、水性塗料およびコーティング向けのEcoDry製品ラインに合一剤を導入しました。この製品はコーティング性能を維持しながら揮発性有機化合物(VOC)排出量を削減します。

- 2023年10月:BASF SEは研究機関と提携し、耐傷自動車コーティング向け合一剤を開発しました。この協力は、特に耐傷性および耐摩耗性における自動車コーティングの性能と耐久性の向上に重点を置いています。

グローバル合一剤市場レポートのスコープ

合一剤は分散塗料において高分子バインダー粒子の成膜プロセスを最適化するために使用されます。合一剤はポリマーを軟化させ、塗料が乾燥する際に固体の連続フィルムを形成するのを助けます。合一剤はポリマーまたは樹脂に均一な分散を提供する安定剤または一時的な可塑剤です。

合一剤市場は、タイプ、用途、および地域によってセグメント化されています。タイプ別では、市場は親水性および疎水性にセグメント化されています。用途別では、市場は接着剤およびシーラント、塗料およびコーティング、インク、パーソナルケア、およびその他(脱色剤、ポリマー等)にセグメント化されています。本レポートは世界27か国の市場規模と予測も対象としています。

各セグメントの市場規模および予測は、金額(USD)を基準として行われています。

| 親水性 |

| 疎水性 |

| エステル |

| ケトン |

| アルコール |

| ジオールおよびグリコールエーテル |

| その他の化学(ラクテート、シトレート、シロキサン) |

| 塗料およびコーティング |

| 接着剤およびシーラント |

| インク |

| パーソナルケア |

| その他の用途(プラスチックおよびポリマー、石油・ガスセパレーター等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 親水性 | |

| 疎水性 | ||

| 化学別 | エステル | |

| ケトン | ||

| アルコール | ||

| ジオールおよびグリコールエーテル | ||

| その他の化学(ラクテート、シトレート、シロキサン) | ||

| 用途別 | 塗料およびコーティング | |

| 接着剤およびシーラント | ||

| インク | ||

| パーソナルケア | ||

| その他の用途(プラスチックおよびポリマー、石油・ガスセパレーター等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答されている主な質問

合一剤市場の現在の規模はどのくらいですか?

合一剤市場規模は2026年に12億4,000万USDに達しています。

合一剤市場はどの程度の速さで成長すると予測されていますか?

市場は4.86% CAGRで拡大し、2031年までに15億7,000万USDに達すると予測されています。

合一剤市場で最大のシェアを持つ地域はどこですか?

アジア太平洋がグローバル収益の38.40%でリードしており、最も成長の速い地域でもあります。

合一剤市場で支配的な製品タイプはどれですか?

疎水性合一剤が市場シェアの60.10%を占め、親水性グレードが最も高い成長モメンタムを示しています。

パーソナルケア用途での合一剤需要を牽引しているものは何ですか?

持続可能な化粧品エマルジョンおよびテクスチャー向上配合のイノベーションが、パーソナルケア需要を5.72% CAGRで推進しています。

最終更新日: