重ゲージおよび薄ゲージ熱成形プラスチック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

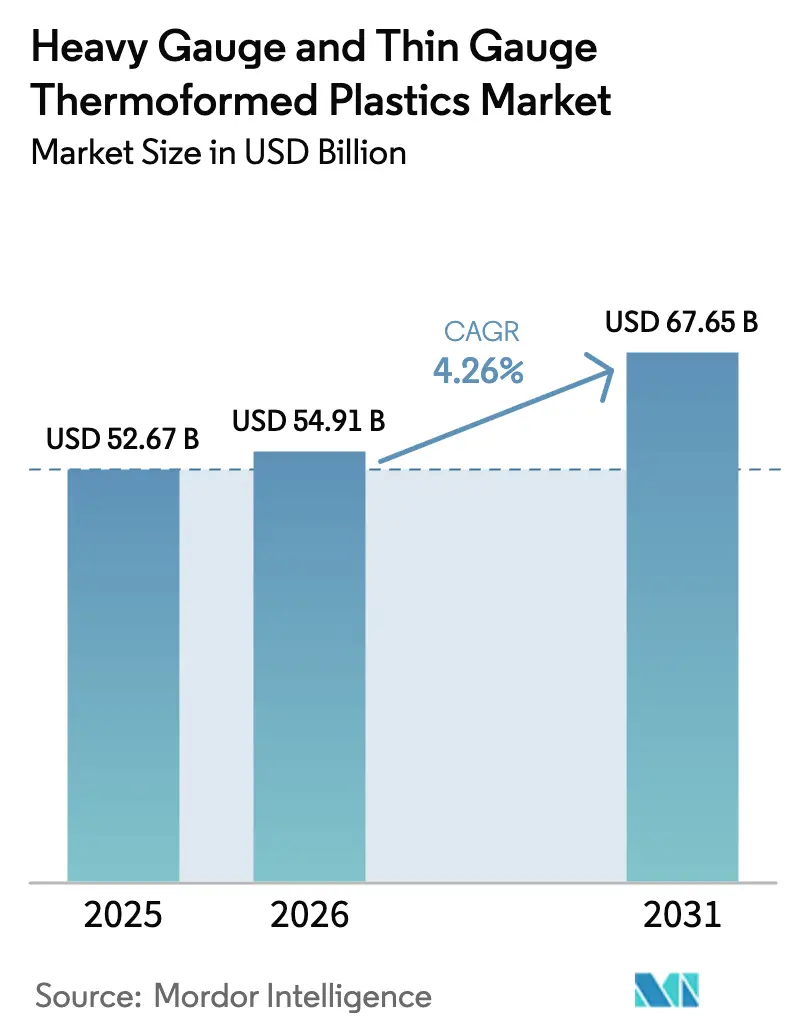

| 市場規模 (2026) | 54.91 十億米ドル |

| 市場規模 (2031) | 67.65 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる重ゲージおよび薄ゲージ熱成形プラスチック市場分析

重ゲージおよび薄ゲージ熱成形プラスチック市場規模は、2025年の526億7,000万米ドルから2026年には549億1,000万米ドルに拡大し、2031年までに676億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.26%で成長する見込みです。コンバーターは、継続的な食品安全規制、拡大する医薬品コールドチェーン、および循環経済に向けたインセンティブに対応しています。樹脂ブレンドの再設計、rPET除染への投資、デジタルインモールドラベリングの導入が進んでいます。アジア太平洋地域では、強化された国家リサイクル含有量義務がシート需要を押し上げています。一方、北米の生産者はPFASの段階的廃止コストと成形繊維への代替リスクに直面しています。業界では、NovolexによるPactiv Evergreen社の67億米ドルの買収に象徴されるように、規模効率と統合リサイクルへのトレンドが見られます。重ゲージの成長は、電気自動車および産業用ロボットにおける軽量化イニシアチブによって支えられています。さらに、医薬品ブリスターへの解重合rPETフィルムの採用は、規制環境における再生材料の有効性を裏付けています。

レポートの主要ポイント

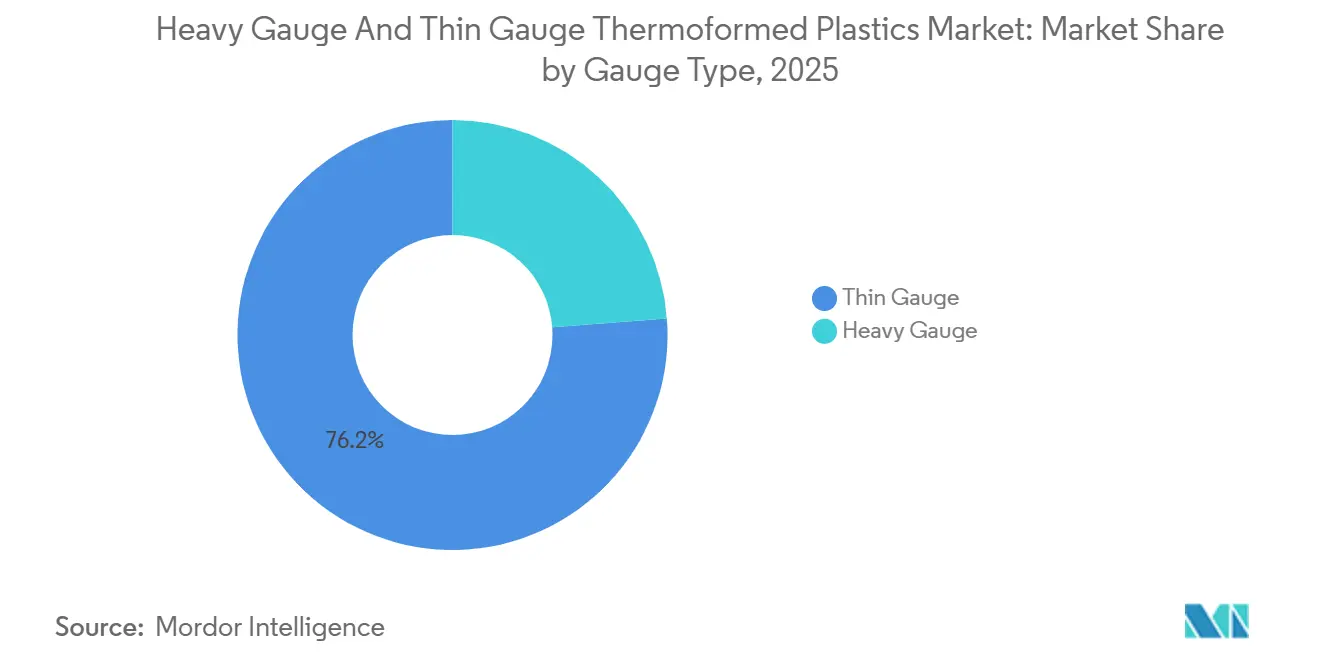

- ゲージタイプ別では、薄ゲージ形式が2025年の重ゲージおよび薄ゲージ熱成形プラスチック市場シェアの76.22%を占め、2026年から2031年にかけてCAGR 4.33%で拡大すると予測されています。

- 最終用途産業別では、食品・飲料包装が2025年に62.22%の収益シェアを保持しており、堆肥化可能な繊維との競争激化に直面しています。医療・製薬包装は、ブリスターコンプライアンスおよびバイオロジクスコールドチェーン需要の高まりにより、2031年までに最も高いCAGR 4.77%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年の重ゲージおよび薄ゲージ熱成形プラスチック市場規模の44.45%を占め、2031年までCAGR 4.46%という最高の成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の重ゲージおよび薄ゲージ熱成形プラスチック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生鮮・冷凍食品包装からの需要急増 | +1.20% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 医薬品グレードのブリスターおよびトレイ使用の拡大 | +0.90% | 北米、欧州、インド | 中期(2〜4年) |

| クローズドループrPET熱成形イニシアチブ | +0.80% | 欧州、カリフォルニア州、インド | 中期(2〜4年) |

| 自律移動ロボットの筐体 | +0.40% | 北米、欧州、中国 | 長期(4年以上) |

| デジタルインモールドラベリングの採用 | +0.50% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生鮮・冷凍食品包装からの需要急増

世界の小売業者は、食品廃棄物を削減し、拡大生産者責任(EPR)手数料削減を活用するために、改質雰囲気トレイおよび電子レンジ対応CPETコンテナを採用しています。結晶性PETおよびポリプロピレンのマルチコンパートメント設計は繰り返しの凍結融解サイクルに耐え、賞味期限を短縮することなくブランドの多様化を可能にします。欧州では、消費後含有量と耐熱性を特徴とするPerstorpのAkestra共押出ポリエステルが承認を受けたことで、トレイからトレイへのリサイクルが普及しつつあります[1]Perstorp、「Akestra™は循環型高耐熱PETを実現」、perstorp.com 。英国は2024年にEPR規則を導入し、検証済みのクローズドループ回収に対する手数料相殺を認めました。これにより、年間数十億枚のトレイを処理するCirrecの野心的な拡張計画を含む投資が促進されました。一方、北米では、2023年に国内でリサイクルされたPET熱成形品が限られた量にとどまり、食品グレードのrPETフレークをめぐる競争が激化しています。

医薬品グレードのブリスターおよびトレイ使用の拡大

規制当局が抽出物および溶出物の基準を厳格化するにつれ、リサイクル可能な高バリアフィルムへの需要が高まっています。2024年、Amcorはウィスコンシン州にISO 13485準拠の熱成形品とダイカットリッドを単一施設内に統合した自動化クラス7設備を設立しました。TekniPlexはAlpekと協力し、解重合を活用して欧州および米国薬局方の両方に準拠しながらポリエステルストリームでのリサイクル適性を維持するブリスターフィルムを導入しました。EU PPWR規制の下、2038年以降はリサイクル適性グレードAまたはBのみが受け入れられるため、コンバーターはモノPET構造への移行を迫られています。

クローズドループrPET熱成形イニシアチブ

欧州およびカリフォルニア州では、拡大生産者責任(EPR)手数料の調整とリサイクル含有量の義務化により、コンバーターが垂直リサイクルを採用するインセンティブが生まれています。PlaconのEcoStar施設は毎日ボトルを処理し、リサイクル含有量を持つシートに変換しています。スイスのBACHMANN Groupは自社rPETフィルム押出に投資し、PPWR食品接触規制に準拠するための除染効率を達成しています。カリフォルニア州のSB 54法は、材料回収施設(MRF)のアップグレードを促進し、熱成形品専用ベールの回収目標を設定することで、州の現在の熱成形品リサイクル率の向上を目指しています。

自律移動ロボットの筐体には大型熱成形エンクロージャーが必要

倉庫や工場では、重ゲージのABSおよびPC筐体の採用が急速に進んでいます。これらの筐体は、統合されたマウントボスとケーブルチャンネルを備え、一体型エンクロージャーとして提供されることで、組立時間を大幅に短縮します。CW Thomasは、量産向けに最大10フィートの部品を真空成形する経済的実現可能性を強調しています。Wilbert Plastic Servicesは、圧力成形MRIカバーでSPEゴールドアワードを受賞し、電気医療機器およびロボティクス筐体における材料の信頼性を実証しています。Hanwha Azdelの軽量強化熱可塑性基材は質量削減を実現し、優れた曲げ強度を提供することで設計の可能性を広げています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成形繊維トレイへの代替リスク | -0.60% | 北米、欧州 | 短期(2年以内) |

| 食品トレイに対するPFASバリアコーティング規制の強化 | -0.40% | 北米、欧州、輸出志向のアジア太平洋 | 中期(2〜4年) |

| リサイクル含有量法に対応する高透明度rPETフレークの不足 | -0.50% | 世界全体、特に北米と欧州で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

成形繊維トレイへの代替リスク

2024年、Dart Containerはテイクアウトサービスにおける低バリア熱成形品の代替を目的として、PulPacと提携し、米国に乾式成形繊維ラインを導入しました。これらのラインは従来のパルプ設備よりも大幅に高速で稼働します。IggesundのInverform(固体漂白板基材)は成形性と紙リサイクルとの適合性を誇り、チルド調理済み食品においてより魅力的な選択肢となっています。しかし、繊維代替品は課題に直面しています。耐油脂性・耐湿性に劣り、主に米国および欧州連合の一部地域に限定された産業用堆肥化インフラが限られているため、食肉や水産物などの高バリア市場での可能性が制限されています。

食品トレイに対するPFASバリアコーティング規制の強化

2025年、FDAはPFAS防油剤に関するいくつかの通知を撤回し、米国での使用を事実上禁止しました。一方、欧州連合のPPWR草案ガイダンスは対象PFASの上限を設定し、2026年8月から施行されることで、コンバーターに代替コーティングの探索と検証を迫っています。ECHAの改訂提案は限定的な例外を設けつつも5年間の経過措置期間を導入しており、移行コストを増大させています[2]食品包装フォーラム、「ECHAがPFAS制限提案を更新」、foodpackagingforum.org 。フッ素化加工助剤に依存するコンバーターは、設備の改修または新たな化学物質の認証という課題に直面しており、コンプライアンスコストが大幅に増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲージタイプ別:薄ゲージが使い捨てフードサービスを席巻

薄ゲージは2025年の重ゲージおよび薄ゲージ熱成形プラスチック市場シェアの76.22%を占め、2026年から2031年の予測期間中にCAGR 4.33%で成長すると予測されています。フードサービス用クラムシェル、デリ用リッド、結晶化ポリエチレンテレフタレート(CPET)調理済み食品トレイが容量消費を主導する一方、医療用ブリスターはより高いマージンを提供します。コンバーターは2030年までに100%リサイクル可能または再生可能な販売の達成を目指しており、リサイクルポリエチレンテレフタレート(rPET)およびモノマテリアルポリプロピレン基材の採用が進んでいます。

0.060インチから0.500インチの範囲の重ゲージシートは、自動車、白物家電、産業用筐体に使用されています。これらの用途は、大型部品および中量生産における真空成形のコスト効率から恩恵を受けています。例えば、Röchlingのコンバーチブルルーフビームはメルセデス・ベンツのプログラムで重量を削減し、部品点数を大幅に減少させました。さらに、インモールドペイントフィルムを使用した特殊アクリロニトリルブタジエンスチレン/ポリカーボネート(ABS/PC)ブレンドは、後工程の仕上げ作業の必要性を低減します。ただし、年間生産量が100,000ユニットを超えると、射出成形金型の経済性がより有利になり、重ゲージ用途の対応可能なシェアが制限されます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

最終用途産業別:食品包装がリード、医薬品が最速成長

食品・飲料包装は、eグロサリー需要の増加および賞味期限延長フォーマットに牽引され、2025年の重ゲージおよび薄ゲージ熱成形プラスチック市場収益の62.22%を維持しました。ただし、このセグメントは堆肥化可能な繊維の採用拡大とrPETフレークの高コストによるマージン圧力に直面しています。

一方、医療・製薬セクターは、バイオロジクスコールドチェーン物流量の増加および単位用量アドヒアランスパックに対する規制上の優先事項に支えられ、予測期間(2026年〜2031年)中に最高CAGR 4.77%を記録すると予測されています。TekniPlexがrPETブリスターフィルムを導入したことは、厳格なバリア要件との再生材料の適合性を示す業界の進化を象徴しています。さらに、クリーンルーム施設への投資とISO 13485認証の取得により、プレミアム価格設定が可能になっています。自動車、電子機器、産業機器などのセクターは軽量化のために重ゲージパネルを使用していますが、市場価値の観点では依然として二次的な位置づけにとどまっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の世界収益の44.45%を占め、可処分所得の増加、厳格な食品安全基準、医薬品生産の拡大に牽引され、2026年から2031年の予測期間中にCAGR 4.46%を記録すると予測されています。インドはリサイクル含有量法の要件を満たすため、エジプトにPETリサイクル施設を開設し、国内トレイ需要を充足しています。中国の強化されたコールドチェーン基準とeコマースミールキットの台頭が薄ゲージ消費の急増を促しています。一方、ASEAN地域は契約加工における外国直接投資(FDI)を引き付けています。

確立されたフードサービスネットワークに支えられた北米は、第2位のプレーヤーとして位置づけられています。NovolexはクローズドループrPET調達とPFASフリーコーティングに注力しながら大規模な統合を戦略的に進め、市場シェアを維持しています。カリフォルニア州のSB 54は熱成形品ベールの分別を加速させています。ただし、欧州に比べてリサイクル率が低いため、北米は政策立案者からの注目が高まっています。

欧州は厳格な規制に直面しています。2030年までにPPWRは接触感応性PETにおけるリサイクル含有量を義務付け、2035年にはリサイクル適性基準が設定されます。スイスにおけるBACHMANNのラインに代表される除染プロセスへの投資がコンプライアンスを確保しています。トレイ回収量は年間で相当量を超えているものの、多層フォーマットの課題から実際にリサイクルされる割合はわずかにとどまっています。一方、南米および中東・アフリカは、都市部の小売および医薬品フィルフィニッシュ能力の拡大に伴い、潜在的な成長地域として台頭しています。

競合環境

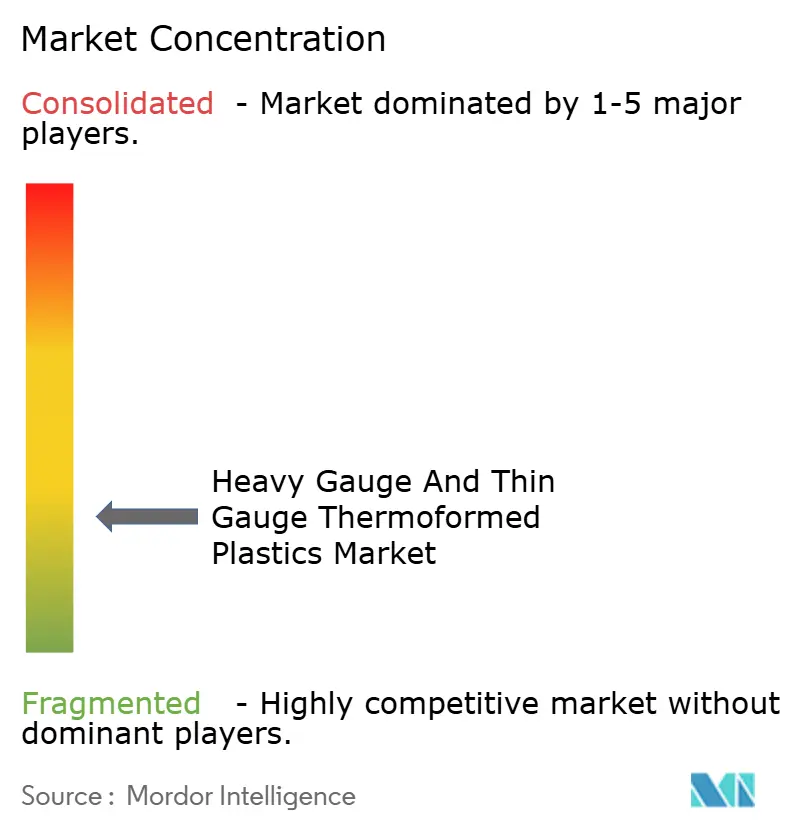

重ゲージおよび薄ゲージ熱成形プラスチック市場は断片化されています。Amcor、Novolex、Sonocoなどのグローバル大手は広範なポートフォリオを誇りますが、その合計収益シェアは地域プレーヤーにとって十分な余地があることを示しています。重要な動きとして、NovolexはPactiv Evergreenを買収し、多数のブランドとSKUを統合するとともに、rPETフレーク調達とデジタル印刷におけるシナジーを活用しています。一方、Sonocoは熱成形事業を売却し、紙および金属に注力することで純負債を大幅に削減しました。

今日のバリューチェーンのダイナミクスは、リサイクル能力と連携した自社シート押出、医療プレミアムを生み出すISOクラスクリーンルーム、PFASフリーバリアの専門知識という3つの重要なレバーに依存しています。TekniPlexは解重合を活用し、薬局方基準に準拠したrPETブリスターフィルムを提供することで先行者優位を確保しています。WinpakはHow2Recycleドロップオフの事前認定を受けたモノポリオレフィンReFresh ReFormフィルムを導入し、CPGパイロットラインでの地位を確立しています。重ゲージ業界のリーダーであるRöchlingとHanwha Azdelは、ハイブリッド成形とLWRTコンポジットを活用してEVコンポーネントの重量を削減し、OEMのサステナビリティ目標に沿った取り組みを進めています。

成形繊維参入企業が競争圧力を強める中、コンバーターは高度なバリア科学、迅速な金型交換、カスタマイズされたSKUカスタマイズで対応しています。主要事業者はEPR手数料アービトラージを活用し、循環型フィードストックを推進しています。一方、専門コンバーターは、規制上の課題と設計の複雑さが代替オプションを制限する医薬品、電子機器、自律型ロボティクスなどのニッチ市場で成果を上げています。

重ゲージおよび薄ゲージ熱成形プラスチック業界のリーダー

Amcor plc

Dart Container Corporation

Greiner AG

Novolex

Sonoco Products Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Novolexは67億米ドルのPactiv Evergreen買収を完了しました。この買収により、Novolexの地理的プレゼンスが強化され、重ゲージおよび薄ゲージ熱成形プラスチック市場における地位が強固になりました。

- 2025年4月:Sonoco Products Companyは、熱成形・フレキシブル包装事業(「TFP」)をTOPPAN Holdings Inc.に約18億米ドルで売却する取引を完了しました。

世界の重ゲージおよび薄ゲージ熱成形プラスチック市場レポートの調査範囲

熱成形プラスチックは、プラスチックシートを可塑化するまで加熱し、金型上で成形して特定の製品を作製することで製造されます。熱成形プロセスでは、プラスチックはシート厚さと製造される製品の種類に基づいて、主に薄ゲージまたは重ゲージに分類されます。重ゲージ熱成形は、通常0.125インチから0.500インチの厚いシートを使用して、耐久性と堅牢性を備えたコンポーネントを製造します。このプロセスは、長期的な耐久性を必要とする産業用および商業用製品に一般的に適用されます。一方、薄ゲージ熱成形は0.060インチ未満の薄いシートを使用し、軽量部品の大量生産に適しています。

重ゲージおよび薄ゲージ熱成形プラスチック市場は、ゲージタイプ、最終用途産業、地域別にセグメント化されています。ゲージタイプ別では、市場は重ゲージと薄ゲージにセグメント化されています。最終用途産業別では、市場は自動車・輸送、食品・飲料包装、医療・製薬、電気・電子、産業機器、消費財、その他にセグメント化されています。本レポートは、主要地域の20カ国における重ゲージおよび薄ゲージ熱成形プラスチックの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| 重ゲージ |

| 薄ゲージ |

| 自動車・輸送 |

| 食品・飲料包装 |

| 医療・製薬 |

| 電気・電子 |

| 産業機器 |

| 消費財 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| ゲージタイプ別 | 重ゲージ | |

| 薄ゲージ | ||

| 最終用途産業別 | 自動車・輸送 | |

| 食品・飲料包装 | ||

| 医療・製薬 | ||

| 電気・電子 | ||

| 産業機器 | ||

| 消費財 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アジア太平洋の需要は2031年までにどの程度の規模になるか?

重ゲージおよび薄ゲージ熱成形プラスチック市場規模は2026年に549億1,000万米ドルであり、CAGR 4.26%で2031年までに676億5,000万米ドルに達すると予測されています。

最も速いセグメント成長を引き起こす要因は何か?

医療・製薬包装は、バイオロジクスおよびコンプライアンスブリスターパックが規制市場全体で普及するにつれ、CAGR 4.77%で成長します。

リサイクル含有量目標に最も影響を与える規制はどれか?

EU包装・包装廃棄物規則(EU 2025/40)は、2030年までに接触感応性PET包装に30%のリサイクル含有量を義務付けています。

重ゲージ部品が電気自動車で好まれる理由は何か?

真空成形パネルはコンポーネント重量を削減し、Röchlingのルーフビームは700gを削減することで、航続距離の向上と組立の簡素化を支援しています。

コンバーターはPFAS禁止にどのように対応しているか?

企業は代替バリア化学物質を検証し、除染に投資し、2026年8月のEU規制期限に先立ってPFASフリーコーティングを段階的に導入しています。

北米における薄ゲージ成長を制限するリサイクルのボトルネックは何か?

PET熱成形品のわずか14%しか国内リサイクルストリームに入っておらず、義務化が進む中でも食品グレードのrPETフレーク供給が制限されています。

最終更新日: