フィリピンプラスチック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.06 十億米ドル |

| 市場規模 (2026) | 3.20 十億米ドル |

| 市場規模 (2031) | 4.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンプラスチック市場分析

フィリピンプラスチック市場規模は2025年に30億6,000万米ドルと評価され、2026年の32億米ドルから2031年には40億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.61%です。電子商取引の成長に連動した包装需要、インフラ主導の建設活動、および自動車ワイヤーハーネス輸出の回復が、上流の生産能力が限られているにもかかわらず、国内樹脂の引き取り量を押し上げています。2025年に20%の回収率から2028年に80%へと引き上げられる拡大生産者責任(EPR)目標が、特に食品グレードのリサイクルPETおよび植物繊維複合材料へのリサイクル分野への資本流入を加速させています。PEZAの5%特別法人所得税および無関税樹脂輸入は、輸入原料と地元フィラーのバランスを取りながらフィリピンプラスチック市場で収益を上げるコンパウンダーを引き続き誘致しています。同時に、高い電力料金や散発的な使い捨てプラスチック禁止令が、コンバーターにエネルギー効率の高い設備と認証済みトレーサビリティシステムの導入を迫り、フィリピンプラスチック市場内の利益率を守ることを余儀なくさせています。

主要レポートのポイント

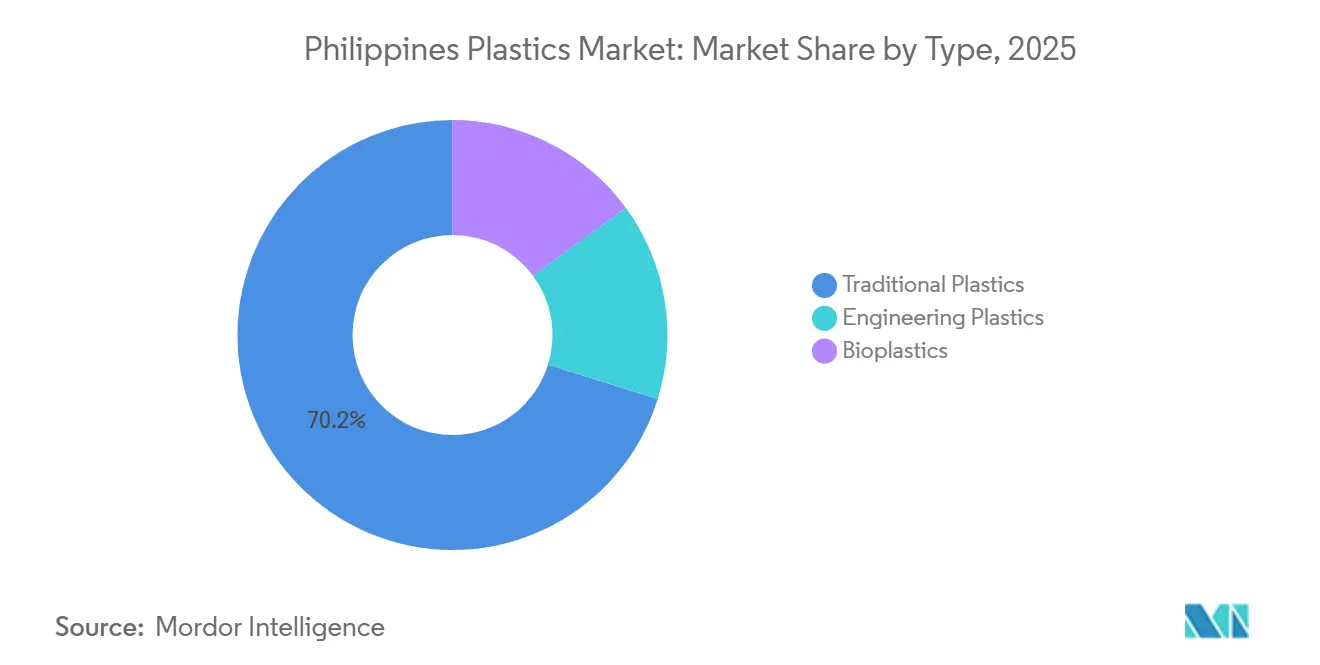

- タイプ別では、従来型プラスチックが2025年のフィリピンプラスチック市場シェアの70.18%を占め、バイオプラスチックは2031年までに5.06%のCAGRを記録すると予測されています。

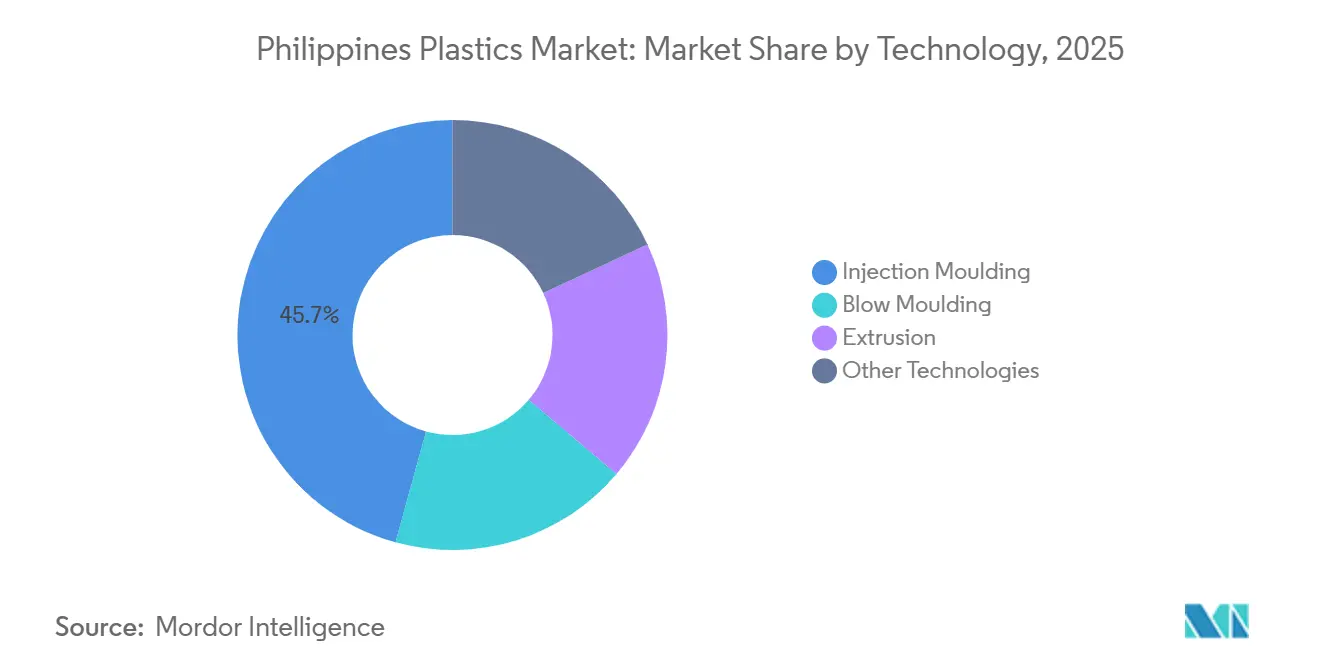

- 技術別では、射出成形が2025年のフィリピンプラスチック市場規模の45.72%のシェアでトップとなり、回転成形と熱成形は2031年までに4.97%のCAGRで拡大すると予想されています。

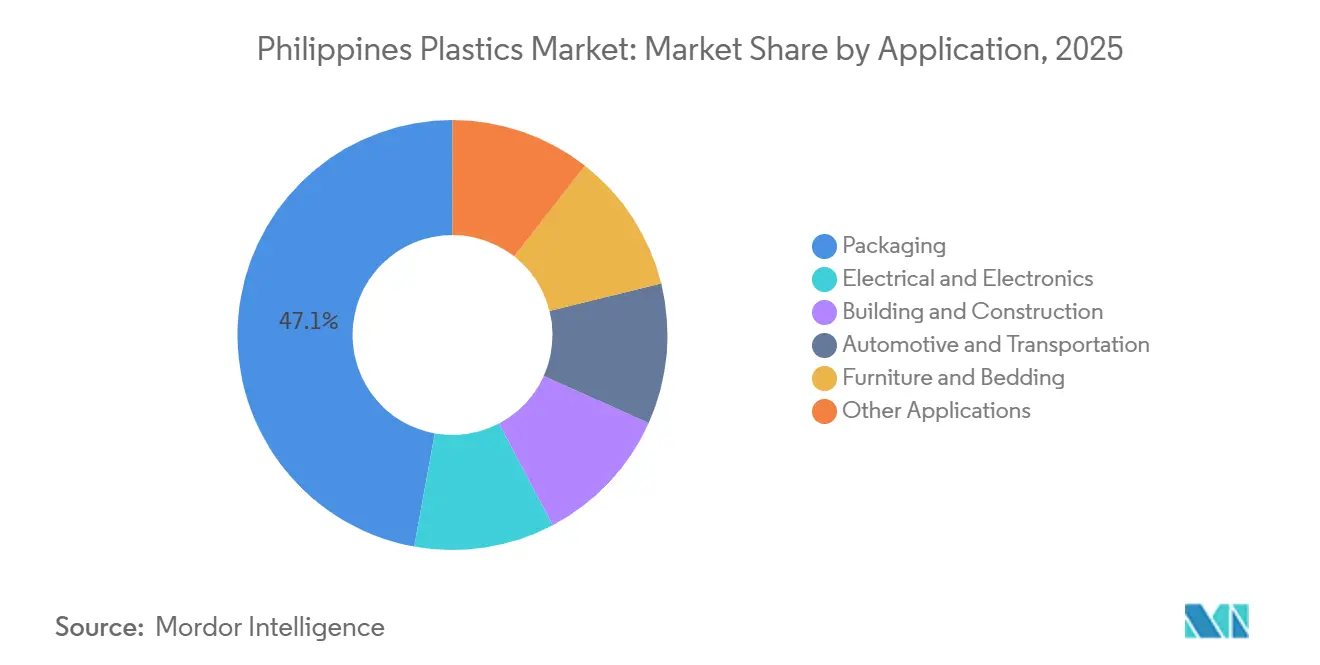

- 用途別では、包装が2025年のフィリピンプラスチック市場シェアの47.14%を占め、自動車・輸送用途は2031年までに最速の5.19%のCAGRを達成する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィリピンプラスチック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装・電子商取引需要の急増 | +1.2% | 全国規模、メトロマニラおよびカラバルソン地域に集中 | 短期(2年以内) |

| 政府のインフラ整備が建設用プラスチックを押し上げる | +1.0% | 全国規模、ルソン島・ビサヤ諸島・ミンダナオ島の優先回廊 | 中期(2年~4年) |

| 自動車ワイヤーハーネス輸出の増加がエンジニアリングプラスチックを必要とする | +0.8% | ラグナ、カビテ、バタンガスのPEZAゾーン | 中期(2年~4年) |

| PEZAの税制優遇措置が地元コンパウンダーに有利 | +0.6% | 全国のPEZA登録ゾーン | 長期(4年以上) |

| ブランドのコミットメントがPCRグレード樹脂需要を促進 | +0.5% | 全国規模、メトロマニラのFMCGハブが主導 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

包装・電子商取引需要の急増

電子商取引の普及率は2024年に15%に達し、引き続き上昇しており、硬質フォーマットよりも軽量・柔軟フィルムを好む小包量を押し上げています。主要プラットフォームは現在、リサイクル含有量のガイドラインを販売者のスコアカードに組み込み、バージンポリプロピレン製メーラーからリサイクルLDPEまたはrPETフィルムへの移行を促しています。EPR割当に対応するFMCGブランドは、サシェおよびボトル回収のための引き取り予算を2倍に増やしており、地元調達のPCRグレードペレットへの需要が高まっています。決済失敗が再配送を引き起こすため、配送成功1件あたりのバブルラップや段ボールライナーの使用量が増加し、フィリピンプラスチック市場に直接流入する包装全体のフットプリントが拡大しています。この量的成長、プラットフォーム主導の持続可能性、および規制圧力のサイクルが、プレミアムを獲得しながらもフィリピンプラスチック市場をさらに拡大させる認証済みリサイクル材料へとコンバーターを誘導しています。

政府のインフラ整備が建設用プラスチックを押し上げる

国家予算は2024年のインフラに1兆5,450億フィリピンペソ(275億米ドル)を配分し、GDPの5.8%に相当し、大規模公共事業向けのHDPEおよびuPVCパイプ、ジオテキスタイル、EPS断熱材への発注を促しています。請負業者は、群島の7,641の島々にわたる輸送コストを削減するため、ダクタイル鋳鉄よりも耐腐食性プラスチックパイプを好みます。気候変動に強い設計基準は現在、洪水が発生しやすい高速道路を保護するためにUV安定化ポリプロピレンジオテキスタイルを指定しており、砂袋をより耐久性の高いプラスチック代替品に置き換える動きを促しています。先進製造センターは積層造形において79件のクライアントエンゲージメントを記録しており、3Dプリント製継手やカップリングがフィリピンプラスチック市場内で付加価値を地元化できる可能性を示しています。持続的な資本支出は建設グレードを国内樹脂需要の中核に位置づけ、消費者支出が軟化した場合でも安定した量を支えています。

自動車ワイヤーハーネス輸出の増加がエンジニアリングプラスチックを必要とする

PEZAゾーンから日本および韓国のOEMへのワイヤーハーネス出荷は、難燃性ナイロンおよびPBTハウジングを必要とするEVモデルの契約に基づいて増加しました。カランバを拠点とするTechno MoldPlasは±0.05mmの公差で29台の射出成形機を稼働させており、地元成形業者がより高い利益率の受注を獲得するために達成しなければならない能力水準を実証しています。包括的自動車復興戦略は軽量化のための財政的優遇措置を延長しており、金属クリップをガラス繊維強化ポリアミドに置き換える動機となり、フィリピンプラスチック市場におけるエンジニアリングプラスチックのシェアを高めています。植物繊維プラスチックを使用したEVバッテリーエンクロージャーのプロトタイプは、OEMのカーボンスコアリングを満たす耐熱性複合材料への段階的な需要を示しています。量がコモディティ内装から機能的安全部品へと移行するにつれ、国内コンバーターはより良い収率と安定した価格設定を実現しています。

PEZAの税制優遇措置が地元コンパウンダーに有利

経済特区内に立地する企業は、4年から7年の所得税免除を確保し、その後は標準税率25%に代わる総所得に対する5%の税率が適用され、さらに設備の無関税輸入が認められます[2]フィリピン経済特区庁、「2025年投資ガイド」、peza.gov.ph。この仕組みにより、コンパウンドペレットの着地コストが非PEZAの事業と比較して最大8%低下し、中規模企業がブレンドラインとカラーマスターバッチの生産能力を拡大する動機となっています。D&L Industriesのバタンガスサイトは2024年の輸出目標を175%超過達成し、光熱費が高い場合でもPEZAの優遇措置がグローバルな競争力に直結することを実証しました。総所得課税は移転価格に関する紛争を最小化し、多国籍サプライヤーがフィリピンの経済特区内に地域の製剤業務を統合する自信を与えています。予測可能な課税は、フィリピンプラスチック市場を拡大する投資を固定化します。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナフサおよびポリマーの輸入依存 | -0.9% | 全国規模、非PEZAゾーンで深刻 | 長期(4年以上) |

| 使い捨てプラスチック禁止令およびEPR法のコンプライアンスコスト | -0.7% | メトロマニラ、地方都市へ拡大中 | 中期(2年~4年) |

| 高い電力コストおよび国内物流費 | -0.5% | 全国規模、ビサヤ諸島・ミンダナオ島で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナフサおよびポリマーの輸入依存

プラスチック輸入額は2025年1月に前年同期比24.75%増の2億8,857万米ドルに急増し、外国原料への全面的な依存を浮き彫りにしています[1]フィリピン統計局、「2025年1月貿易実績」、psa.gov.ph。地元のクラッカーはJG Summitのバタンガス複合施設のみがナフサをオレフィンに転換しており、その48万トンのエチレン生産量は国内需要のごく一部しかカバーしていません。スポットのPPおよびPE価格は中国の輸出動向に連動しているため、コンバーターは利益率の予測が困難であり、FMCGバイヤーからの回収前に60日から90日前に樹脂を前払いしなければならず、運転資本が逼迫しています。樹脂は米ドルで請求される一方、ほとんどの完成品はフィリピンペソで販売されるため、通貨変動がコストの不確実性を増幅させます。これらのダイナミクスは、フィリピンプラスチック市場における上流リスクを持続的な足かせとして維持しています。

使い捨てプラスチック禁止令およびEPR法のコンプライアンスコスト

共和国法第11898号は、登録企業917社に対し2028年までにプラスチック包装の80%を回収するか、最大2,000万フィリピンペソの罰金に直面することを義務付けています。ケソン市、マリキナ市、マカティ市の地方条例はすでにストローや買い物袋などの一般的な品目を禁止しており、コンバーターはコストが20%から40%高い堆肥化可能またはモノマテリアル代替品へとラインを転換することを余儀なくされています。年次の第三者監査が間接費を増加させ、EPRクレジットは事前に確保するか共同処理契約で相殺しなければならず、中小メーカーにとって複雑さが増しています。下院法案第6470号が可決されれば、全国的な統一化によりパッチワーク的なルールが撤廃されますが、基本的なコンプライアンス負担が増加し、設備投資が限られた事業者を圧迫します。したがって、コンプライアンス投資はフィリピンプラスチック市場の短期的な阻害要因となっていますが、トレーサビリティを認証できるリサイクル業者は価格決定力を獲得するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:繊維ブレンドがコモディティの優位性に挑戦

従来型プラスチックは2025年のフィリピンプラスチック市場規模の70.18%を生み出し、フレキシブル包装、パイプ、家庭用品に使用されるポリエチレンおよびポリプロピレンが中心となっています。中国の供給過剰が地域価格を低迷させているため、コモディティの利益率は薄く、コンバーターは差別化を求めています。D&L Polymer & Coloursは2025年1月に植物繊維プラスチックを発売し、バージン樹脂の最大40%をアバカおよびパイナップル繊維に置き換え、家電製品ハウジングの重量を削減し剛性を向上させました。ナイロン66やPBTを含むエンジニアリンググレードは、より小さなシェアを維持しながらも、PEに対して50%から100%のプレミアムを生み出し、スポット価格の変動からメーカーを守っています。

バイオプラスチックは2031年まで5.06%のCAGRで成長をリードしています。地元メーカーのOIKOSとEcoNestは現在デンプンペレットを輸入していますが、3万トンのPLAラインの実現可能性調査は、北部ミンダナオおよびBARMMのキャッサバ原料が供給を地元化し、輸入コストを削減してフィリピンプラスチック市場を強化できる可能性を示唆しています。しかし、バイオプラスチック樹脂は依然として従来のポリマーより40%から100%高コストであり、EPR規制はまだ明示的な価格補填を提供していないため、短期的な普及が制限されています。産業技術開発研究所によるナノセルロースおよびPHAに関する継続的な研究開発がそのギャップを縮小し、原材料の選択肢を多様化できる可能性がありますが、スケールアップは電力価格と信用アクセスにかかっています。

技術別:射出成形の精度と回転成形の汎用性

射出成形は2025年のフィリピンプラスチック市場シェアの45.72%を占め、0.05mm以下の寸法公差が標準となっている電子機器ケーシング、コネクターハウジング、医療機器の主力技術であり続けています。エネルギー回収モジュールを備えたサーボ油圧機械への投資が高い電力料金を部分的に相殺しており、PEZAゾーン内の認証済み金型工場がOEM変更のリードタイムを短縮しています。押出成形ラインはフィルムおよびプロファイル市場に供給していますが、サシェ規制の逆風に直面しており、高スループットでリサイクル含有量を処理できる多層ラインへのアップグレードを促しています。

回転成形、熱成形、圧縮成形は合わせて最速の4.97%のCAGRを記録し、現在はニッチな家具、農業、特殊コンテナ用途を獲得しています。リゾートはUV安定化回転成形シーティングを指定し、農業協同組合は消費後ポリプロピレンから作られた熱成形育苗トレイを発注しており、フィリピンプラスチック市場を拡大する最終用途の多様性を示しています。ブロー成形はPETValueのボトルtoボトルループの恩恵を受け、飲料ブランドがボトルあたりの樹脂を最大10%削減する軽量ネックフィニッシュを導入しても、安定したプリフォーム需要を確保しています。

用途別:サシェが包装を牽引し、ハーネスが自動車を引っ張る

包装は2025年のフィリピンプラスチック市場シェアの47.14%を占め、増加する小包数、一人前サシェ、および小さなパックサイズを好むビデオコマースの主流化によって促進されています。ネスレが2023年7月までに79,559トンを回収したプラスチック中立マイルストーンは、ブランドの引き取りスキームが現在リサイクル樹脂をフィルム押出成形に直接供給していることを示しています。TÜVオーストリアのCompostaflex認証を受けた堆肥化可能フィルムラインがさらなるセグメントの多様化を生み出し、より高い単位利益率を支えています。

自動車・輸送用途は、バッテリーエンクロージャーや軽量コネクターなどのEV部品がフィリピンの調達ハブに移行するにつれ、フィリピンプラスチック市場内で最速の5.19%のCAGRで拡大すると予測されています。建築・建設はインフラ支出に伴い、パイプおよびジオテキスタイルへの安定した需要を維持し、電気・電子は静電気放電保護を必要とする半導体包装トレイおよび家電製品ハウジングで堅調を維持しています。家具、寝具、その他の用途(玩具や農業用フィルムを含む)が需要を補完し、多くの場合、低グレードのリサイクル樹脂を採用して循環経済の推進を支えています。

地理的分析

カラバルソンはフィリピンプラスチック市場の中核製造回廊を形成しており、JG Summitのクラッカー、D&Lのバタンガス特殊プラント、PETValueのボトルtoボトルライン、そして数十の精密成形業者がすべてマニラ港から150km以内に集積しています。メトロマニラは下流の転換と廃棄物回収を集中させ、バージンペレットと梱包済み消費後プラスチックの両方の輸送コストを最小化し、大規模FMCGユーザーがジャストインタイム納品を確保できるようにしています。

ビサヤ諸島とミンダナオ島はエネルギーおよび輸送コストの面で遅れており、ほとんどの加工業者は低付加価値の農業用フィルムや単純なコンテナに限定されていますが、北部ミンダナオの高いキャッサバ生産量は、将来のPLA発酵またはデンプン系ポリマーブレンドの論理的な立地として同地域を位置づけています。インフラ支出はルソン島に傾いていますが、セブおよびダバオで計画されている空港や道路は、エネルギー改革が実現すれば地域の転換を刺激する可能性があります。

輸出志向は依然として不可欠です。JG Summitは30カ国以上にポリオレフィンを出荷し、D&Lのバタンガスプラントはアジアおよびヨーロッパ全域に特殊コンパウンドを送り出しており、規模の経済が段階的な生産能力増強を吸収するために海外需要を必要とすることを実証しています。今後策定される国家プラスチック行動ロードマップは、メトロマニラを超えて回収・リサイクルインフラを普及させることを目指しており、2030年までに地理的な需要のバランスを取る可能性があります。

競争環境

フィリピンプラスチック市場は中程度に集中しています。上流セグメントはJG Summit Petrochemicalsを中心に集中しており、同社は唯一のナフサクラッカーを運営していますが、記録的に低いスプレッドにより2024年の最初の9カ月間で38億フィリピンペソのEBITDA損失を報告し、171億フィリピンペソの資本増強を促しました。D&L IndustriesがバージンPPに対して20%のプレミアムで販売しながら家電部品の重量を8%から12%削減する繊維強化樹脂を商業化するにつれ、中流の競争が激化しています。Philippine Resins Industriesは塩素アルカリ統合モデルを活用し、Build Better Moreプロジェクトに連動した上水道パイプ需要にPVCを供給しています。

フィリピンプラスチック産業のリーダー企業

JG Summit Petrochemicals Group

Chemrez Technologies

Petron Corporation

NPC Alliance Corporation

Philippine Resins Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Paintplas Global Corporationは、バタンガスに3億5,000万フィリピンペソ(609万米ドル)超を投資して新製造施設を建設する計画を発表しました。同施設は2026年9月までに商業運転を開始する予定です。このプラスチックメーカーは、玩具、自動販売機、オートバイ部品のコンポーネントを製造・組み立てることを目指しています。

- 2025年2月:JG Summit Petrochemicals Groupは、経済的課題に対応するため、石油化学プラントを無期限に閉鎖しました。同社の事業にはエチレンとプロピレンを生産するナフサクラッカーおよびアロマティクスユニットが含まれます。ポリプロピレン、線状低密度ポリエチレン、高密度ポリエチレン、ポリエチレンの各プラントを含む下流施設も含まれます。

フィリピンプラスチック市場レポートの範囲

プラスチックは世界で最も取引されているコモディティ製品の一つです。国内のほとんどのメーカーは、包装、自動車、建設、電子機器、家具、その他の用途など、さまざまな用途向けに樹脂およびプラスチック製品を製造しています。市場はタイプ、技術、用途によって区分されています。タイプ別では、市場は従来型プラスチック、エンジニアリングプラスチック、バイオプラスチックに区分されています。技術別では、市場はブロー成形、押出成形、射出成形、その他の技術に区分されています。用途別では、市場は包装、電気・電子、建築・建設、自動車・輸送、家具・寝具、その他の用途に区分されています。各セグメントについて、市場規模と予測は収益(百万米ドル)に基づいて行われています。

| 従来型プラスチック |

| エンジニアリングプラスチック |

| バイオプラスチック |

| ブロー成形 |

| 押出成形 |

| 射出成形 |

| その他の技術 |

| 包装 |

| 電気・電子 |

| 建築・建設 |

| 自動車・輸送 |

| 家具・寝具 |

| その他の用途 |

| タイプ別 | 従来型プラスチック |

| エンジニアリングプラスチック | |

| バイオプラスチック | |

| 技術別 | ブロー成形 |

| 押出成形 | |

| 射出成形 | |

| その他の技術 | |

| 用途別 | 包装 |

| 電気・電子 | |

| 建築・建設 | |

| 自動車・輸送 | |

| 家具・寝具 | |

| その他の用途 |

レポートで回答される主要な質問

2031年までのフィリピンにおけるプラスチック需要の予測値はいくらですか?

フィリピンプラスチック市場規模は2026年に32億米ドルと推定され、2031年までに40億1,000万米ドルに達すると予想されており、CAGRは4.61%です。

2031年までに最も急速な成長が見込まれる最終用途セグメントはどれですか?

自動車・輸送は、ワイヤーハーネスおよびEV部品がシェアを拡大するにつれ、予測CAGRが5.19%で拡大します。

2025年における総樹脂使用量に占める包装のシェアはどのくらいでしたか?

包装用途は2025年の国内消費量の47.14%を占めました。

PEZAゾーン内に立地することで得られる財政的メリットは何ですか?

企業は4年から7年の所得税免除を受け、その後は25%に代わる総所得に対する5%の税率が適用され、さらに設備および樹脂の無関税輸入が認められます。

キャッサバ系バイオポリマーの原料ポテンシャルを持つ地域はどこですか?

北部ミンダナオおよびBARMMは合わせて国内キャッサバ生産量の70%を占め、キャッサバ系バイオポリマーの原料ポテンシャルを持っています。

最終更新日: