中東エンジニアリングプラスチック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

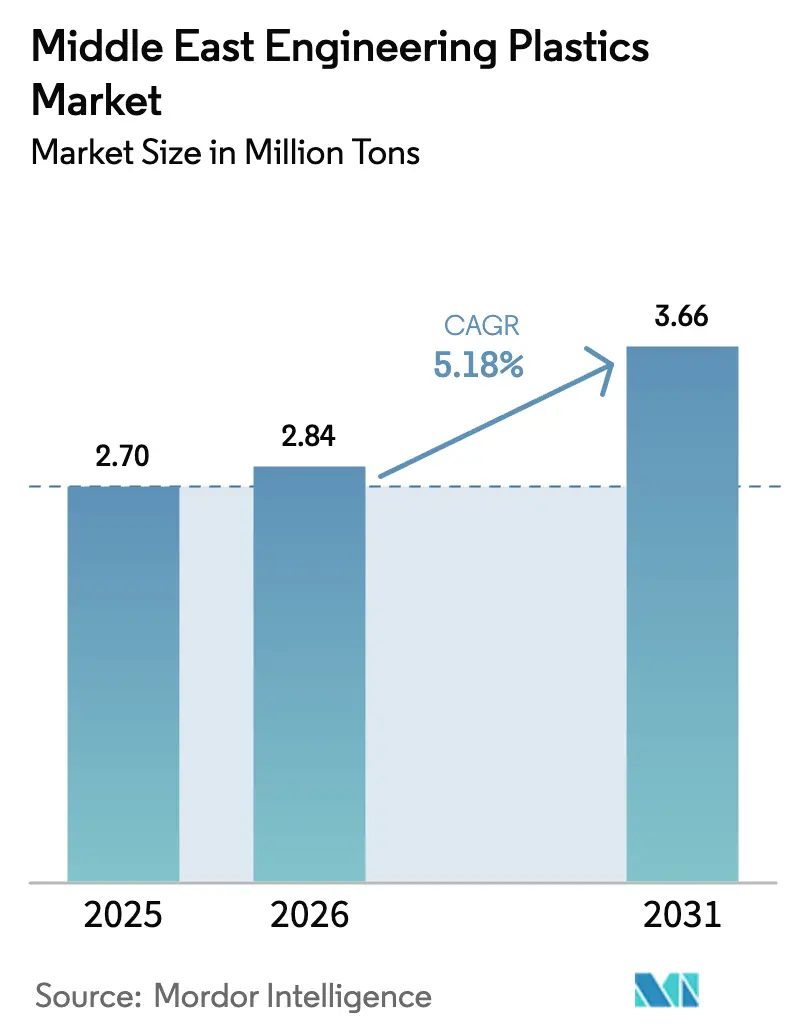

| 基準年の市場規模 (2025) | 2.70 百万トン |

| 市場取引高 (2026) | 2.84 百万トン |

| 市場取引高 (2031) | 3.66 百万トン |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東エンジニアリングプラスチック市場分析

中東エンジニアリングプラスチック市場規模は、2025年の270万トンから2026年には284万トンへと成長し、2026年~2031年のCAGR5.18%で2031年までに366万トンに達すると予測されています。この堅調な成長は、下流石油化学の統合、豊富な炭化水素原料、およびインフラ大型プロジェクトが組み合わさり、高性能樹脂に対する地域需要を押し上げていることを示しています。スマートシティ建設、自動車軽量化、積層造形における仕様要件の高度化により、新たな生産能力が稼働し始めても平均販売価格は堅調に推移しています。また、ガスベースのエタンクラッキングはナフサルートよりも原料単位当たりのエチレン収率が大幅に高いため、地域生産者は構造的なコスト優位性を維持しており、グローバルなスプレッドが縮小しても利益率を守ることができます。並行して、ソブリン・ウェルス・ファンドが特殊ポリマープラットフォームに数十億米ドルを投じており、中東エンジニアリングプラスチック市場全体でコモディティグレードから高機能配合品へのシフトが加速しています。

主要レポートの要点

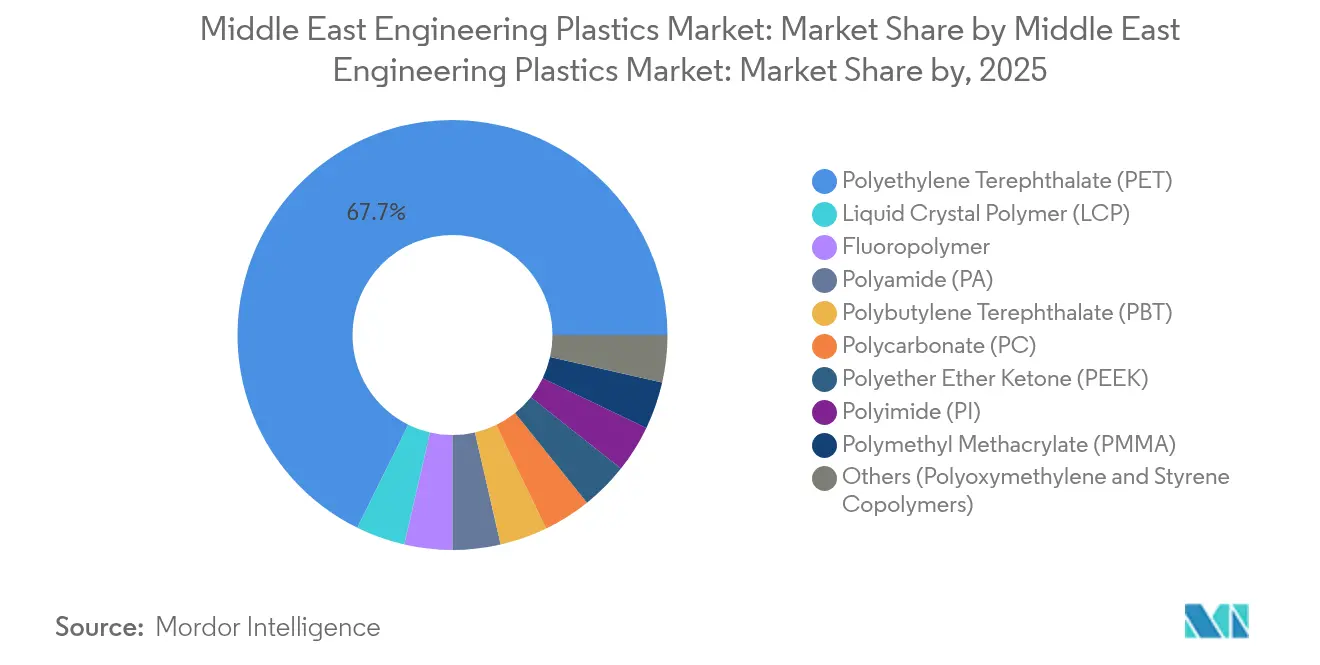

- 樹脂タイプ別では、ポリエチレンテレフタレートが2025年の中東エンジニアリングプラスチック市場シェアの67.70%を占め、液晶ポリマーが2031年にかけて最も高い成長率6.72%を記録すると予測されています。

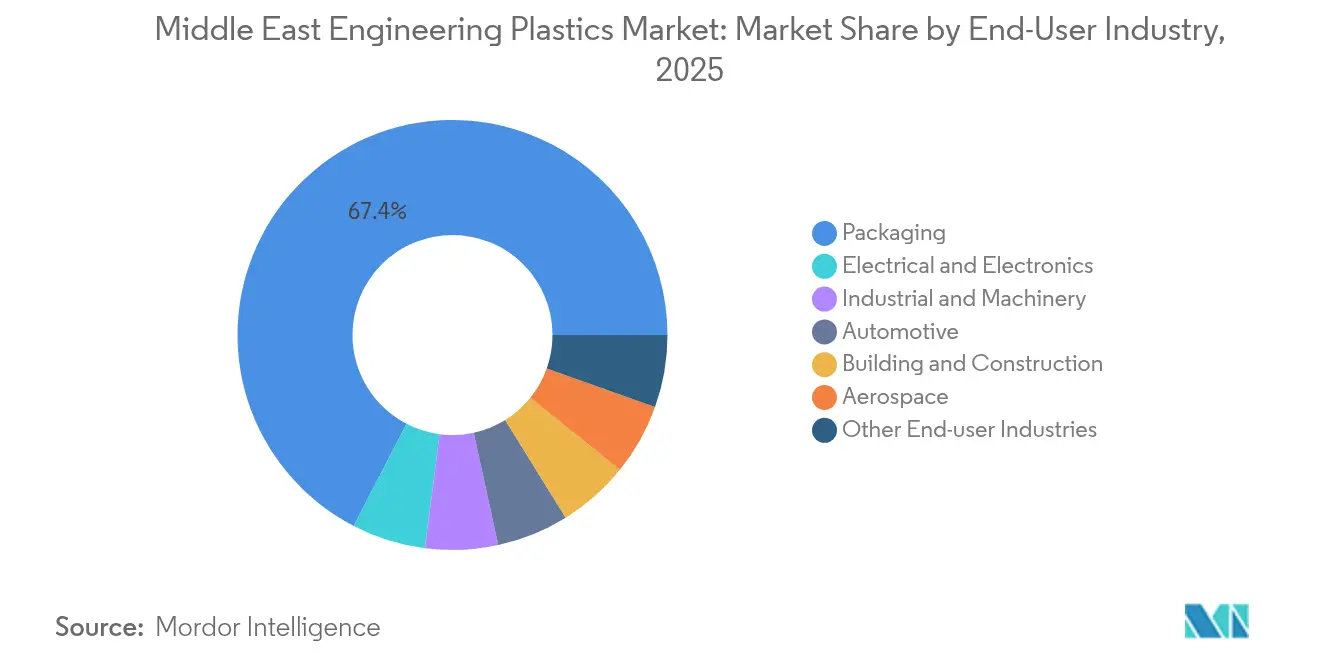

- エンドユーザー産業別では、包装が2025年の中東エンジニアリングプラスチック市場規模の67.40%という支配的なシェアを占め、電気・電子が2031年にかけてCAGR8.25%で拡大する見込みです。

- 地域別では、中東・アフリカのその他地域が2025年の中東エンジニアリングプラスチック市場規模の40.55%を占め、サウジアラビアが2031年にかけてCAGR5.62%で最高の成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東エンジニアリングプラスチック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 下流転換能力の拡大 | +1.2% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| 自動車軽量化義務 | +0.8% | サウジアラビア、UAE | 長期(4年以上) |

| 難燃性ポリカーボネートおよびポリアミドを指定するメガプロジェクト | +1.0% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| 特殊ポリマーへのソブリン・ファンドの参入 | +0.7% | GCC全域 | 長期(4年以上) |

| 積層造形ハブのポリエーテルエーテルケトンおよび液晶ポリマーへの移行 | +0.6% | ドバイ、リヤド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC全域における下流転換能力の急増

QatarEnergyとChevron Phillips Chemicalは、ラスラファンに60億米ドル規模の複合施設を建設中であり、208万トンのエチレンと168万トンの高密度ポリエチレンが追加されることで、カタールは低コストのエンジニアリンググレード樹脂のグローバル供給者としての地位を確固たるものにしています。オマーンの67億米ドル規模のリワプラスチックス産業複合施設は、同国に初めてポリエチレン生産を導入し、OQの高密度ポリエチレンおよびポリプロピレンの合計生産量を年間140万トンに引き上げます。クウェート統合石油工業会社はPRIZeプロジェクトを実行中であり、ポリプロピレン生産量を1,000%増加させ、芳香族類の生産能力を200%拡大させます。これらの投資は、樹脂の供給を確保し、地域コンバーターのリードタイムを短縮し、輸入に依存せずに厳格な性能仕様を満たせるようにすることで、中東エンジニアリングプラスチック市場を強固にしています。現地の原料経済性により、生産者はアジア輸出市場で競争力のある価格設定が可能となる一方、国内でも魅力的な利益率を維持でき、サプライチェーンのレジリエンスをさらに強化しています。

サウジアラビアの企業平均燃費プログラムおよびUAEの電気自動車ロードマップにおける自動車軽量化義務

サウジアラビアは企業平均燃費基準を制定しており、自動車組立業者に車両の排出量削減を義務付け、ポリアミド製インテークマニホールド、ポリカーボネート製照明モジュール、および先進熱可塑性複合材料への需要を喚起しています。サウジアラビア標準・計量・品質機構は、パワートレインおよびインテリア部品において金属の代わりにエンジニアリングプラスチックを使用することを推奨する詳細な部品レベルの要件を定義しています[1]サウジアラビア標準・計量・品質機構、「企業平均燃費規制」、saso.gov.sa。UAEの電気自動車ロードマップはこれらの規制を補完し、アルミニウムの代わりにエンジニアリング樹脂を用いた軽量かつエネルギー効率の高いバッテリーエンクロージャーおよび熱管理システムを促進しています。現地コンパウンダーと提携する地域の自動車メーカーは、部品重量を15〜30%削減することができ、安全性や耐久性を損なうことなく規制目標を達成することが可能です。これらの政策は、中東エンジニアリングプラスチック市場全体の生産能力稼働計画を支える長期的な樹脂引取契約を確固たるものにしています。

スマートシティインフラ向けに難燃性ポリカーボネートおよびポリアミドを指定するメガプロジェクトの急増

NEOM、レッドシーグローバル、その他の超大型プロジェクトは、高性能ポリカーボネート、ポリアミド、およびポリブチレンテレフタレートグレードのみが満たすことのできる難燃性、UV安定性、および熱衝撃閾値を課しています。ドバイの3Dプリンティング戦略は、2030年までに新築建物の25%に積層造形を統合することを義務付けており、コモディティポリ乳酸よりも高い熱変形温度を持つポリエーテルエーテルケトンおよび液晶ポリマーの採用を建設業者に促しています。サウジアラビア建築基準SBC 201、501、601は防火安全要件を強化しており、配管、パネル、スマートグリッドハウジングにおいてV-0定格のエンジニアリングプラスチックへの需要を固定しています。これらの基準への適合認証を取得したサプライヤーは優先業者のステータスを獲得し、タイトな納期の中でもプレミアム価格設定が可能となります。

GCCソブリン・ウェルス・ファンドの特殊ポリマーへの参入が地域の供給を促進

アブダビ国立石油会社によるBorougeと、Borealis、Nova Chemicalsの600億米ドル規模の統合により、1,360万トンのポリオレフィン大手が誕生し、下流顧客に対して地域内で生産される特殊グレードのより広範なポートフォリオを提供しています。サウジアラビアの公共投資ファンドは第四次産業革命技術に資本を投入し、ポリカーボネート、ポリフェニレンオキシドブレンド、およびポリエーテルイミド向けの国内精密コンパウンディングラインを促進しています。これらの動きにより、資格認定サイクルの短縮とジャストインタイム納品が実現し、中東エンジニアリングプラスチック市場全体のコンバーターにとっての運転資金負担が軽減されています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナフサ・コンデンセート原料価格の変動 | -0.9% | 地域全体 | 短期(2年以下) |

| エンジニアリング樹脂の認定リサイクルストリームの不足 | -0.6% | GCC、特にUAEおよびサウジアラビア | 長期(4年以上) |

| 精密射出成形労働力のスキルギャップ | -0.4% | サウジアラビア、UAE | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地政学的リスクを背景としたナフサ・コンデンセート原料価格の変動

紅海における輸送の混乱はグローバル貿易フローの11%を脅かしており、コンデンセート輸入に依存する地域クラッカーの保険料を上昇させ、ナフサコストを押し上げています[2]国際通貨基金、「紅海の輸送チョークポイント」、imf.org。エチレン・プロピレンスプレッドは2024年に14.1%縮小し、コスト上昇をコンバーターに完全に転嫁できない生産者の収益性を圧迫しています。ガスベースのエタンルートはサプライチェーンの一部を保護していますが、特殊ポリエステルやポリアミドは依然として揮発性ナフサに由来する芳香族中間体に依存しています。価格変動は年間引取契約を複雑にし、価格安定が回復するまで拡張計画が遅れる可能性があります。

認定リサイクルストリームの慢性的な不足が循環グレードエンジニアリング樹脂を制限

サウジアラビア投資リサイクル会社は廃棄物管理資産に100億米ドルを充当していますが、既存の回収は産業後エンジニアリングプラスチック廃棄物のごく一部しかカバーしていません。高性能樹脂にはフィラー、繊維、添加剤が含まれており、従来の機械的リサイクル工場では利用できない高度な分別および相溶化技術が必要です。グローバルなリサイクルコンテンツ目標を追求するOEMは、認定された循環グレードを引き続き輸入しており、国内供給のギャップが残り、中東エンジニアリングプラスチック市場が持続可能な用途で完全な価値を捕捉する能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリエチレンテレフタレートの優位性が包装用途を牽引

ポリエチレンテレフタレートは2025年の中東エンジニアリングプラスチック市場シェアの67.70%を占め、地域消費における飲料および食品包装の重要な役割を示しています。ポリエチレンテレフタレートの透明性とバリア特性は、湾岸と輸出先の間の長距離輸送に適しています。生産者は、ボトリンググレードのポリエチレンテレフタレートと下流のプリフォーム成形を統合することで、中東エンジニアリングプラスチック市場規模の優位性を活用し、物流コストと温室効果ガスの排出を削減しています。液晶ポリマー(LCP)は、電子機器組立業者がLCPの低誘電率を活かした高周波コネクターを必要としているため、2031年にかけてCAGR6.72%で最も急速に成長しています。地域OEMが車両重量と燃料消費量を削減するために金属部品を代替するにつれて、ポリアミド6および66の地域需要が拡大しています。ポリフッ化ビニリデンおよびエチレンテトラフルオロエチレンなどのフルオロポリマーは、価格よりも性能が優先される腐食性の石油・ガスサービスにおいてニッチな地位を維持しています。ポリエーテルエーテルケトンの需要は、260℃の連続使用温度を持つことから、航空宇宙および医療機器分野で勢いを増しています。

中東エンジニアリングプラスチック市場は、ADNOC、SABIC、QatarEnergyが精製テレフタル酸、カプロラクタム、ビスフェノールAをオンサイトで生産する後方統合ユニットを運営しているため、安定した供給を維持しています。ルワイスおよびジュベールの新しいコンパウンディングラインは、難燃処理、UV安定化、ガラス繊維強化グレードを提供し、コンバーター向けの技術サポートループを強化しています。輸入依存はポリエーテルイミドなどの添加剤パッケージや小量樹脂に移行しつつありますが、地域の研究センターが現地合成のパイロット試験を実施しています。OEMはリードタイムの短縮と為替リスクエクスポージャーの低減を歓迎しており、国内サプライヤーへのロイヤルティを強化しています。

エンドユーザー産業別:電気・電子分野の成長が包装分野のリードを超えて加速

包装は、食品、飲料、パーソナルケア製品が湾岸の物流ハブを通じて拡大したことにより、2025年の中東エンジニアリングプラスチック市場の67.40%という圧倒的なシェアを維持しました。ポリエチレンテレフタレート、高密度ポリエチレン、ポリプロピレンをプリフォーム、フィルム、キャップに転換した製品は、製品品質を守る自動ハンドリングと温度管理された保管により迅速に流通しました。電気・電子分野は最も急成長しているセクターであり、CAGR8.25%で成長しており、IEC 60695防火基準を満たすために熱安定性・難燃性ハウジングを必要とするデータセンターや5G基地局の展開を進める通信事業者が牽引しています。高CTIポリブチレンテレフタレートおよびハロゲンフリーポリカーボネート・アクリロニトリルブタジエンスチレンブレンドが、コネクターやエンクロージャーの従来材料に取って代わっています。

自動車需要は、現地組立工場がガラス繊維強化ポリプロピレンおよびポリアミド製エアインテークマニホールドを認定し、エンジンルーム温度に耐えながら重量を削減するにつれて勢いを増しています。建築・建設用途では、より厳格なGCC防火基準を満たすポリカーボネートシートおよびポリアミド配管が利用されています。航空宇宙・医療分野は、トン数では小規模ですが、厳格な認証を必要とするポリエーテルエーテルケトンおよびポリエーテルイミド部品においてプレミアム価格を実現しています。産業機械は、石油化学・淡水化工場の稼働時間を確保するために、攻撃性の高い化学薬品にさらされるポンプやバルブにアセタールおよびポリブチレンテレフタレートを使用しています。

地理的分析

サウジアラビアは、ビジョン2030の国家産業開発・物流プログラムが自動車、化学、先進製造業に資本を投じることで、2031年にかけてCAGR5.62%という最高の成長軌跡を示すと予想されます。公共投資ファンドの1,000億米ドルを超える投資が石油化学能力の増強と下流多様化を推進し、自動車内装、電子部品、スマートインフラデバイス全体にわたる長期的な樹脂需要を固定しています。企業平均燃費に関する新規制およびより厳格なサウジアラビア建築基準は、技術グレードポリマーの普及を強化し、サウジアラビア国内における中東エンジニアリングプラスチック市場のプレゼンスを高めています。

アラブ首長国連邦は、オペレーション300bnおよび「メイク・イット・イン・ジ・エミレーツ」キャンペーンを活用し、2031年までに産業GDPを3,000億アラブ首長国連邦ディルハムに引き上げることを目指しています。フリーゾーンのインセンティブ、外国人100%所有、および競争力のある公共料金が国際的なコンパウンダーをルワイスおよびKIZADへの共同立地に引き付けています。ドバイの3Dプリンティング戦略は、建築ファサードや医療インプラントへのポリエーテルエーテルケトンおよび液晶ポリマーの採用を加速させ、平均樹脂価値を向上させています。Borougeグループインターナショナルの設立により、国内コンバーター向けのポリオレフィンおよび特殊グレードの供給が確保される一方、アジアおよびヨーロッパへの輸出展開も可能となっています。

中東・アフリカのその他地域は、カタール、クウェート、オマーン、および新興の北アフリカ経済圏に牽引され、2025年の中東エンジニアリングプラスチック市場規模の40.55%を占めました。QatarEnergyのラスラファン複合施設は高密度ポリエチレンおよびスインググレードの線状低密度ポリエチレンを供給し、パイプ、フィルム、3Dプリンティング原料の地域需要を支えています。クウェートのPRIZe複合施設はポリプロピレン輸出を増大させ、地域フィルムおよび自動車コンパウンドにおけるアジアのサプライヤーを代替しています。オマーンのリワプラスチックス産業複合施設は、ソハルおよびドゥクムの国内転換クラスターに供給し、湾岸協力会議の顧客のリードタイムを短縮しています。域内貿易および汎アラブ自由貿易協定により、小規模市場が中東エンジニアリングプラスチック市場全体を活用し、季節的な需要変動を平準化しています。

競争環境

中東エンジニアリングプラスチック市場は中程度の統合を示しており、統合された既存プレーヤーがコストリーダーシップを維持する一方、機敏な特殊品プレーヤーが高マージンのニッチ市場を確保しています。持続可能性は競争の戦場として台頭しています。生産者はまた、デジタルツインおよび予知保全システムを導入し、稼働率とエネルギー効率を最大化することで参入障壁をさらに高めています。したがって、市場参入者は中東エンジニアリングプラスチック市場でシェアを獲得するために、技術、原料の安定供給、および持続可能性の認定を組み合わせなければなりません。

中東エンジニアリングプラスチック産業のリーダー企業

SABIC

Petro Rabigh

Sipchem Company

BASF

Celanese Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Time Technoplast Ltd.は、KSAの子会社Gulf Powerbeatを通じて、サウジアラビアのMODON工業地区に生産施設を建設する計画を発表しました。新工場は1,000リットルのインターミディエイトバルクコンテナ(IBC)とプラスチックドラムの製造に特化します。これにより同国のエンジニアリングプラスチック産業に恩恵をもたらす可能性があります。

- 2024年2月:QatarEnergyとChevron Phillips Chemicalは、カタールのラスラファン工業都市において60億米ドル規模の統合ポリマー複合施設の建設を開始しました。このプロジェクトは、エタンクラッカーと2基の高密度ポリエチレン誘導体ユニットを備え、同国のエンジニアリングプラスチック市場を大幅に強化する見込みです。

中東エンジニアリングプラスチック市場レポートの調査範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装がエンドユーザー産業別セグメントとしてカバーされています。フルオロポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレンコポリマー(ABS・SAN)が樹脂タイプ別セグメントとしてカバーされています。サウジアラビア、アラブ首長国連邦が国別セグメントとしてカバーされています。| フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオリド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレンコポリマー(ABS・SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他のエンドユーザー産業 |

| サウジアラビア |

| アラブ首長国連邦 |

| 中東のその他の地域 |

| 樹脂タイプ別 | フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオリド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレンコポリマー(ABS・SAN) | ||

| エンドユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東のその他の地域 | ||

市場の定義

- エンドユーザー産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場におけるエンドユーザー産業として考慮されています。

- 樹脂 - 調査範囲内では、フルオロポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレンコポリマー、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態における消費量が対象となっています。リサイクルについては、個別の章において別途記載されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗・損傷に容易に耐えることができます。このポリマーはギア、軸受、バルブ部品などの建築用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に各種屋内用途に使用されます。特殊配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、固化させた後にその表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態にあります。 |

| 着色剤・顔料 | 着色剤・顔料は、プラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとります。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作成するために合成されます。 |

| 重合度(DP) | マクロ分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度(DP)と呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、重合度が数千に及びます。 |

| 分散 | ある物質を別の物質中に懸濁液または溶液として生成するために、ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散液を形成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックス中に埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片であり、通常は不均一な表面を持ち、セルロース系プラスチックの基材です。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、塩基に対する高い耐性が特徴です。これらの材料は強靭でありながら機械加工が容易です。代表的なフルオロポリマーには、ポリテトラフルオロエチレン、エチレンテトラフルオロエチレン、ポリフッ化ビニリデン、ポリビニルフルオリドなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはアラミド繊維に対するDuPontの商標名でした。繊維、フィラメント、またはシートに成形される、軽量、耐熱性、固体、合成、芳香族ポリアミド材料の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 順次積層された材料を圧力と熱のもとで接合し、所望の形状と厚さに仕上げた構造体または表面。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。高い融点を持ち、化学薬品や各種液体に耐性があります。 |

| ポリエチレンテレフタレートプリフォーム | プリフォームとは、その後にポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を実現するために、ポリマーと添加剤を溶融状態で混合・ブレンドしてプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に計量供給されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の基礎構成要素です。 |

| 重合 | これは、複数のモノマー分子が反応して安定した共有結合を形成するポリマー鎖を生成する化学反応です。 |

| スチレンコポリマー | コポリマーとは、複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックとは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクルまたは使用済みの材料よりも価値が高いと見なされることがあります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業内および外部要因)は、デスクリサーチおよび文献レビューならびに主要専門家の意見に基づき、関連する変数・要因の中から選択されます。これらの変数は、必要に応じて回帰分析によりさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、全ての市場数値、変数、アナリストの判断が検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム