韓国エンジニアリングプラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

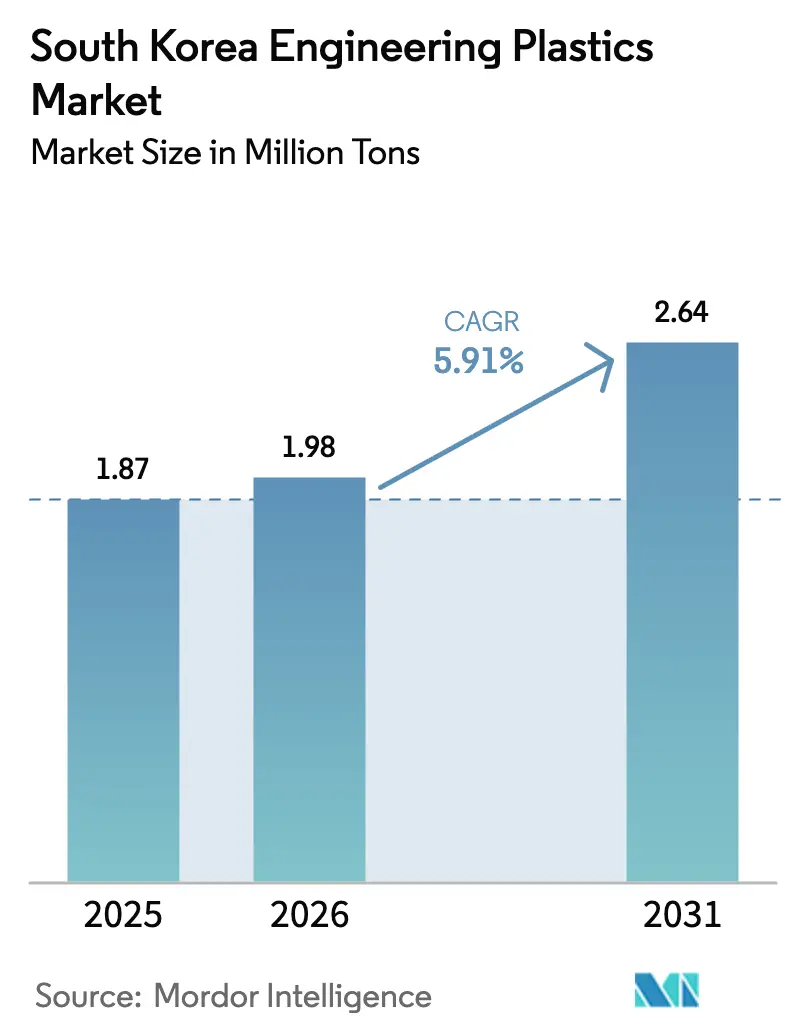

| 基準年の市場規模 (2025) | 1.87 百万トン |

| 市場取引高 (2026) | 1.98 百万トン |

| 市場取引高 (2031) | 2.64 百万トン |

| 成長率 (2026 - 2031) | 5.91% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国エンジニアリングプラスチック市場分析

韓国エンジニアリングプラスチック市場規模は2026年に198万トンと推定され、2025年の187万トンから成長し、2031年には264万トンへの拡大が見込まれ、2026年から2031年にかけて5.91%のCAGRで成長します。自動車の軽量化、半導体封止、水素経済コンポーネントからの堅調な需要が安定した数量成長を支え、コモディティグレードの価格下落から生産者を保護しています。国内サプライヤーは統合ナフサクラッカーと川下コンパウンディング設備を活用してロジスティクスコストを削減し、Samsung、Hyundai、LGグループ向けの製品カスタマイズを迅速化することで、韓国エンジニアリングプラスチック市場を低コストの中国製品の輸入から守っています。バイオベース樹脂、化学的リサイクルABS、電気加熱式スチームクラッカー原料へのポートフォリオ転換は、国家のカーボンニュートラル目標に沿ったものであり、プレミアム価格の維持に寄与しています。素材・部品・装備プログラムの政府助成金と亀尾・蔚山のクラスターインセンティブが、電池、燃料電池、5Gインフラ向け用途に対応する高性能グレードのスケールアップを加速させています。

主要レポートのポイント

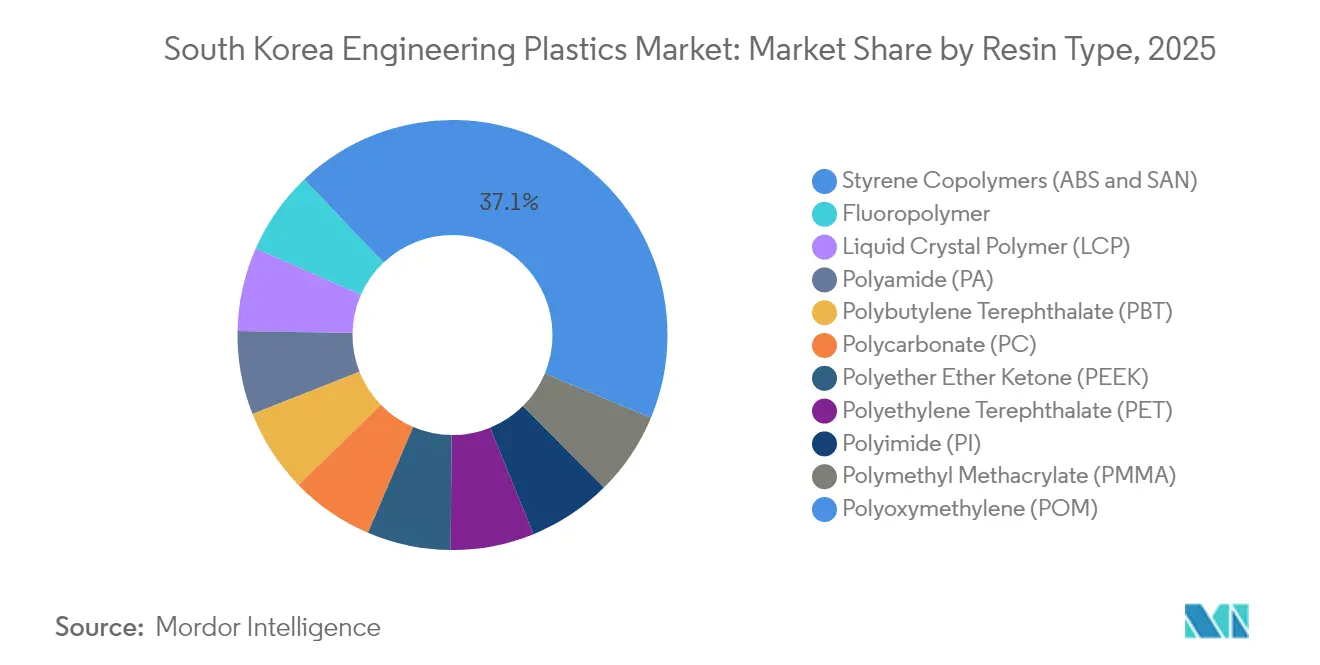

- 樹脂タイプ別では、スチレン共重合体が2025年に韓国エンジニアリングプラスチック市場シェアの37.12%をリードしました;フルオロポリマーは2031年にかけて7.32%のCAGRで拡大する見込みです。

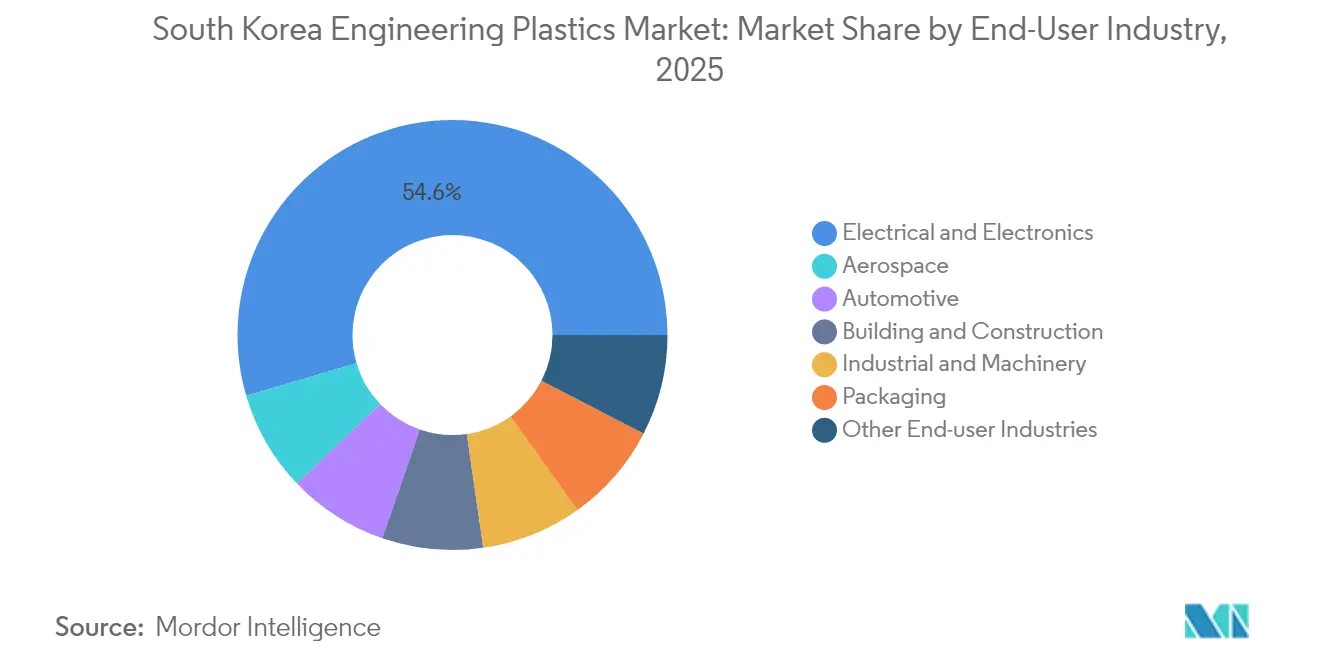

- 最終用途産業別では、電気・電子が2025年の韓国エンジニアリングプラスチック市場規模の54.55%を占め、自動車は2031年にかけて6.78%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国エンジニアリングプラスチック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車軽量化部品 | +1.80% | 蔚山・牙山自動車産業回廊 | 中期(2〜4年) |

| 半導体・電子機器封止 | +2.10% | 京畿・忠清半導体ハブ | 短期(2年以内) |

| 高性能研究開発に対する政府インセンティブ | +0.90% | 国立研究機関 | 長期(4年以上) |

| EV電池筐体・熱管理 | +1.20% | 蔚山・光州EV工場 | 中期(2〜4年) |

| 水素経済コンポーネント需要 | +0.70% | 蔚山・昌原水素バレー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車軽量化部品への需要拡大

現代自動車グループは2030年までに販売ポートフォリオの50%を電動化する計画を掲げており、ボンネット下のブラケット、電池筐体、インテリアモジュールにおける金属からポリマーへの代替を加速させています[1]Hyundai Motor Company、「現代自動車グループが電気・水素モビリティへ投資」、hyundai.com 。車両1台当たり10〜15kgの重量削減は、1kgにつき0.6kmという1対1の航続距離延長をもたらし、ポリアミドおよびポリカーボネートグレードを消費者が重視する走行距離の直接的な実現手段としています。ソフトウェア定義車両は、電磁波シールドABSブレンドを必要とするスリムなインストルメントパネルの背後にセンサーとドメインコントローラーをより多く集約します。韓国のティア1サプライヤーはオーバーモールドシートフレームと熱伝導性モーターハウジングを共同設計し、韓国エンジニアリングプラスチック市場をスポット価格の変動から保護する長期的な取引関係を構築しています。

半導体・電子機器封止における採用拡大

SamsungのHBM(高帯域幅メモリ)拡張とSK Hynixの次世代NANDラインは、260℃リフロー時の反りを防ぐために液晶ポリマーと高温ポリイミドを採用しています。これらのニッチ樹脂の国内調達は、日本のサプライルートに結びついた地政学的リスクを低減するとともに、リードタイムを30%短縮します。パッケージングはワイヤボンドからフリップチップアーキテクチャへ移行しており、モールドコンパウンドへのストレスが増大し、熱伝導率0.5W/m·Kのシリカ充填エポキシ変性エンジニアリングプラスチックの需要を押し上げています。京畿のクラスター補助金が共有計測ラボへの資金提供を行い、中小企業が低コストで熱膨張係数のコンプライアンス検証を行えるようにしています。

高性能材料研究開発に対する政府インセンティブ

1兆7,000億ウォンのMPE(素材・部品・装備)プログラムは、ポリマーパイロットラインに対して50%のマッチングファンドを提供し、バイオベース樹脂の研究開発に対して最大30%の税額控除を付与します。KRICT(韓国化学研究院)とKIST(韓国科学技術研究院)はLG Chemと協力して、2サイクル後もバージン衝撃強度の92%を保持する化学的リサイクルABSを開発しています。資金はまた、PEEKおよびポリフタルアミドのプロセス集約型ライセンス費用を補助し、輸入グレードに対する能力格差を解消します。政策の確実性が民間設備投資を促進しており、Lotte Engineering Plasticsは色ずれなく40%リサイクルABSをブレンドできるコンパウンディングラインに3,000億ウォンを投資する計画を発表しています。

水素経済コンポーネント要件

蔚山の実証用燃料電池トラックは、酸性膜と100℃動作サイクルに耐性のあるペルフルオロアルコキシチューブとPEEKバルブシートを採用しています。水素貯蔵モジュールは炭素繊維強化ポリアミドライナーを採用し、鋼材比で30%の軽量化を実現するとともに700barの使用圧力に対応します。政府指定の水素バレーはアンカー受注を創出し、DaikinとKEPによるフルオロポリマー投資の採算性を確保することで、韓国エンジニアリングプラスチック市場にとって新興ながら戦略的な数量の流れを提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原料価格の変動 | -1.40% | 麗水・蔚山・大山クラッカー | 短期(2年以内) |

| 循環経済・リサイクル規制 | -0.80% | 全国 | 中期(2〜4年) |

| フルオロポリマー向けHF(フッ化水素酸)制約 | -0.60% | 特殊化学品メーカー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原料価格の変動

平均ナフサ輸入コストは2024年にトン当たり720USDに上昇した一方、ポリマーの販売価格は4%低下し、EBITDAマージンが220ベーシスポイント圧縮されました。統合サイトはドバイ原油連動スワップを通じて月次数量の最大50%をヘッジしていますが、エチレン・プロピレンスプレッドは5年平均を15%下回ったままです。麗水スチームクラッカーの維持保全の先送りは、価格急騰時の計画外停止リスクをもたらし、生産者は単位エネルギーコストを7%引き上げる最適以下の稼働率での操業を余儀なくされています。こうした価格変動は、次世代樹脂設備に不可欠な長期投資を制限しています。

厳格な循環経済・リサイクル規制

改正資源リサイクル法は2025年までにPETに10%のリサイクル含有率を義務付け、2030年には30%に引き上げてエンジニアリングプラスチックにも拡大する一方、前工程での選別・脱インキコストも課しています。自動車OEMはリサイクルABSの不均一な色調と臭気特性に難色を示し、再認定サイクルによって製品投入が遅延しています。生産者は1件当たり1億8,000万USDを要する溶媒ベースの解重合ラインに投資していますが、引き取り契約は設備能力の60%しかカバーしておらず、ROIが不透明な状況です。規制違反は年間売上高の4%に相当するデポジット料金を課すことになり、収益に対する重大なリスクとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:スチレン共重合体が性能面でリードを維持

スチレン共重合体は2025年に韓国エンジニアリングプラスチック市場シェアの37.12%を占め、2031年にかけて7.48%のCAGRで拡大する見込みであり、数量・成長率ともにセグメント首位の地位を確立しています。化学的リサイクルパイロットは92%の収率を達成し、ABSコンパウンドに30%のリサイクル原料を配合しながらIZOD衝撃強さ250J/mを維持することを可能にしています。フルオロポリマーは半導体ウェットベンチとEVガスケットフィルムのプレミアムニッチを獲得し、ABSの8〜10倍の価格を誇りますが、HF原料リスクに制約されています。ポリアミドはPA610やポリフタルアミドなどの長鎖・芳香族系への移行が進み、燃料電池プレートにおける耐加水分解性が向上しています。ポリカーボネートはパノラミックサンルーフとOLEDテレビフレームとしての関連性を維持しており、新しい耐黄変安定剤により寿命が25%延長されます。LG Chemの麗水サイトではトウモロコシ由来1,4-ブタンジオールからのバイオベースPBTが初登場し、高速射出成形のメルトフローを損なうことなくEPRスコアリング指標に対応しています。

最終用途産業別:電子セクターの優位性が強化

電気・電子は2025年に韓国エンジニアリングプラスチック市場規模の54.55%を占め、先端ノードへの移行とフォルダブルデバイスの展開を背景に7.45%のCAGRで上昇する見込みです。積層セラミックコンデンサ(MLCC)の採用拡大がポリフェニレンスルフィドの消費を促進する一方、5G基地局アンテナは誘電損失を15%低減するガラス繊維強化LCPレドームを採用しています。EV生産の拡大に牽引され、自動車セクターは難燃性ポリマーブレンドへの安定した需要を維持することが見込まれます。建築・建設用途では高断熱フォームパネルが活用されており、韓国ではポリイソシアヌレート変性PETコア構造が厳格な防火基準を満たすために採用されています。産業機械では自己潤滑性POMギアが使用され、保守ダウンタイムが20%削減されており、航空宇宙分野ではブリードエアダクト向けにケトン・エーテル・ケトン・ケトン代替材が検討されていますが、数量はまだニッチなレベルにとどまっています。

地域分析

麗水、蔚山、大山の石油化学ベルトは国内樹脂能力の84%を集積しており、半径30km以内でナフサ分解、重合、コンパウンディングの一貫体制を実現し、原料輸送コストをトン当たり15USD削減しています。地方自治体はエクストルージョンおよび射出成形中小企業を誘致するために10年間の固定資産税優遇措置を提供しており、Samsungの近隣家電工場向けの新グレード認定を迅速化する韓国エンジニアリングプラスチック市場のクラスターモデルを強化しています。

京畿道は世界最密の半導体パッケージングゾーンを擁しており、高密度相互接続(HDI)基板向けに国内液晶ポリマーとポリイミド供給量の40%を消費しています。亀尾エンジニアリングプラスチックパークの共有クリーンルームパイロットラインの存在により、試作品のイテレーション期間が2週間に短縮され、海外競合他社に対して重要なスピード優位性を提供しています。京釜高速道路を経由した内陸輸送は忠清の試験ラボへの24時間以内の納品を保証し、ライントライアルのダウンタイムを最小化しています。

蔚山と光州の南部クラスターはEVパワートレインハブとして進化しており、蔚山の水素バレーはPEEKの燃料電池プレートと炭素繊維強化材を組み合わせ、光州のAIベースの成形センターは欠陥検出を自動化してスクラップを3%削減しています。輸出志向企業はエンジニアリングプラスチックの38%をASEANとインドに向けて出荷しており、2025年にゼロになったRCEP(地域的な包括的経済連携)の関税削減を活用しています。しかし、日本からのHFおよびスペシャリティモノマーへの輸入依存は依然として脆弱性となっており、企業はタイおよび米国での合弁投資によってこれを軽減しています。

競合環境

韓国エンジニアリングプラスチック市場は高度に集約されています。BASF、Daikin、Mitsubishi Chemicalなどの国際的大手企業がプレミアム用途領域を補完しています[2]BASF Korea、「世界初の電気加熱式スチームクラッカーパイロット」、basf.com 。国内の主要企業はナフサ分解からコンパウンディングまでの完全チェーン統合を活用し、中国のコモディティ製品の流入を相殺するコストおよびサービス面での優位性を持っています。戦略的転換は化学的リサイクルABS、バイオPET、電気加熱式クラッカーに重点を置いており、BASFのルートヴィヒスハーフェンでのパイロットがCO₂排出量90%削減の可能性を実証し、LG Chemは2028年までに麗水でこれを再現することを目指しています。

M&AおよびJVが増加しており、SK CとTeijinがEVギア向け高靱性PEEKラインに共同投資し、DaikinがKEPとフルオロポリマーリサイクルでHFリスクのヘッジを目的としたパートナーシップを締結しています。Samyangのような中小プレイヤーは低マージンのPCシートから撤退し、食品接触用バイオPBSに特化するなど、コモディティニッチにおける事業再編圧力が顕在化しています。海外プレイヤーは現地トール・コンパウンディングを通じて為替変動リスクをヘッジし、韓国のカラーマッチング技術をグローバルサプライに統合しています。

顧客との密接な関係は持続的な参入障壁であり、LG ChemはHyundaiの研究センターにエンジニアを常駐させて難燃性PA66の共同チューニングを行い、Lotteは48時間以内の金型流動シミュレーションを提供する「ABSハウス」テクニカルセンターを運営しています。生産者はまた、電力需要の最大60%をカバーする再生可能エネルギーPPA(電力購入契約)を締結しており、スコープ3排出量を追跡する電子機器OEMにとっての差別化要因となっています。コスト面での逆風にもかかわらず、研究開発支出は売上高の平均3.5%であり、当セクターのイノベーション志向を裏付けています。

韓国エンジニアリングプラスチック産業のリーダー企業

Kolon Industries Inc.

KEP (Korea Engineering Plastics Co. Ltd.)

Kumho Petrochemical

LG Chem

Lotte Chemical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Lotte Chemicalの子会社であるLotte Engineering Plasticsは、3,000億ウォン(約2億2,500万USD)の重要な投資を発表しました。この取り組みは年間生産能力を50万〜70万トンに増強することを目指しています。同社は自動車および電子機器用途を戦略的に標的とし、リサイクル含有率の向上に注力しています。

- 2024年7月:LG Chemはインドに5万トン規模のABS生産施設の建設を完了し、高成長アジア市場への戦略的拡大を示すとともに、プレミアム用途向けの韓国事業への支援を継続しています。

韓国エンジニアリングプラスチック市場レポートの調査範囲

航空宇宙、自動車、建築・建設、電気・電子、産業機械、包装が最終用途産業別セグメントとしてカバーされています。フルオロポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレン共重合体(ABSおよびSAN)が樹脂タイプ別セグメントとしてカバーされています。| フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリビニリデンフルオライド(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレン共重合体(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業機械 |

| 包装 |

| その他最終用途産業 |

| 樹脂タイプ別 | フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリビニリデンフルオライド(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレン共重合体(ABS、SAN) | ||

| 最終用途産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業機械 | ||

| 包装 | ||

| その他最終用途産業 | ||

市場の定義

- 最終用途産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場における最終用途産業として考慮されています。

- 樹脂 - 調査範囲内において、フルオロポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレン共重合体、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費が対象とされています。リサイクルについては個別の章で別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料で、過酷な作業環境における摩耗と損耗に容易に耐えることができます。このポリマーはギア、軸受、バルブ部品などの建築用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムはプラスチックの層を表面に堆積させ、固化させてからその表面から剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態のいずれかで堆積させることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末状または樹脂・カラープレミックス状のものがあります。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、しばしば数千の重合度を持ちます。 |

| 分散 | ある物質を別の物質中に懸濁液または溶液として生成するために、ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散体を形成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維から構成される材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりとプラットフォームは標準ガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスから構成される複合材料です。繊維は通常ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これはフルオロカーボンベースのポリマーで、複数の炭素-フッ素結合を持ちます。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靱でありながら加工が容易です。代表的なフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般名称であり、元々はデュポン社のアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される任意の軽量、耐熱、固体、合成、芳香族ポリアミド材料のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と厚みに達するまで圧力と熱の下で接合された材料の連続層から構成される構造体または表面。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾力性を持ちます。融点が高く、化学薬品やさまざまな液体に耐性があります。 |

| PETプリフォーム | プリフォームとは、後にポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングとは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合・ブレンドしてプラスチック配合を調製することです。これらのブレンドは通常、フィーダー・ホッパーを通じて固定されたセットポイントで自動的に計量されます。 |

| プラスチックペレット | プラスチックペレットは、生産前ペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の基礎素材です。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレン共重合体 | 共重合体は複数種のモノマーから誘導されるポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックとは、加熱すると軟化し、冷却すると硬化するポリマーと定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されたことのないプラスチックの基本形態です。リサイクル済みまたは使用済みの材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的主要変数(産業的変数および外部変数)を、デスクリサーチ・文献レビューおよび一次専門家インプットに基づき関連変数・要因のグループから選定します。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場データと照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場データ、変数、アナリストの見解を検証します。回答者は市場の総合的な状況を把握するために、さまざまな職位・職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム