米国エレクトロニクス・家電量販店市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

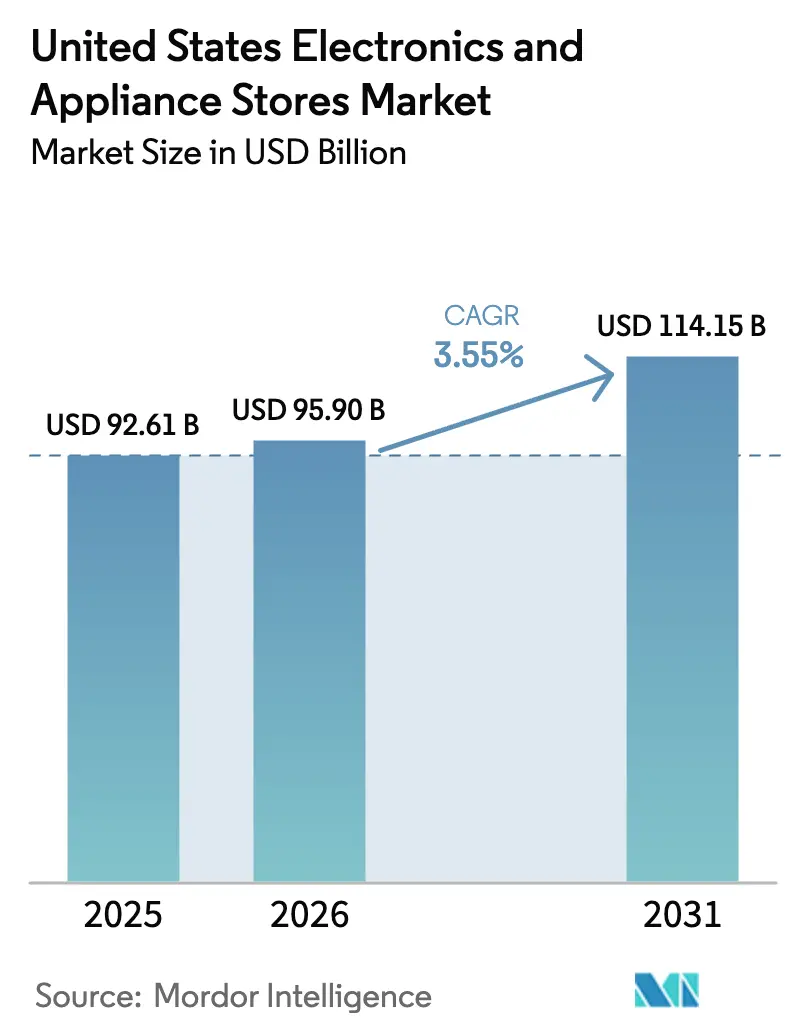

| 基準年の市場規模 (2025) | 92.61 十億米ドル |

| 市場規模 (2026) | 95.9 十億米ドル |

| 市場規模 (2031) | 114.15 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国エレクトロニクス・家電量販店市場分析

米国エレクトロニクス・家電量販店市場規模は2025年に926億1,000万米ドルと評価され、2026年の960億米ドルから2031年には1,141億5,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)3.55%で成長すると推定されます。この緩やかながらも着実な成長軌道は、ボラティリティの高いパンデミック期を経た後のものであり、インフレ削減法(IRA)が設けた88億米ドルの住宅エネルギーリベートプールによって触媒された、接続性と省エネを兼ね備えた製品への需要拡大を根拠としています。リモデリング支出は2024年に7%減少して4,490億米ドルとなったものの、パンデミック前の水準を大幅に上回っており、堅調な買い替えサイクルを確保しています。同時に、2025年には一戸建て住宅着工件数が101万戸に達する見込みであり、家電販売のさらなる下支えとなっています。[1]全米住宅建設業者協会(National Association of Home Builders)、「経済的不確実性が続く中、一戸建て住宅着工件数がわずかに増加(A Slight Rise in Single-Family Starts as Economic Uncertainty Persists)」、nahb.orgチャネルダイナミクスを見ると、店頭販売は2024年に71.5%のシェアを維持していますが、後払い決済(バイ・ナウ・ペイ・レイター)の普及が購買件数とバスケット単価の双方を押し上げ、オンライン純粋プレイプラットフォームが年平均成長率5.1%で拡大しています。

レポートの主要な示唆

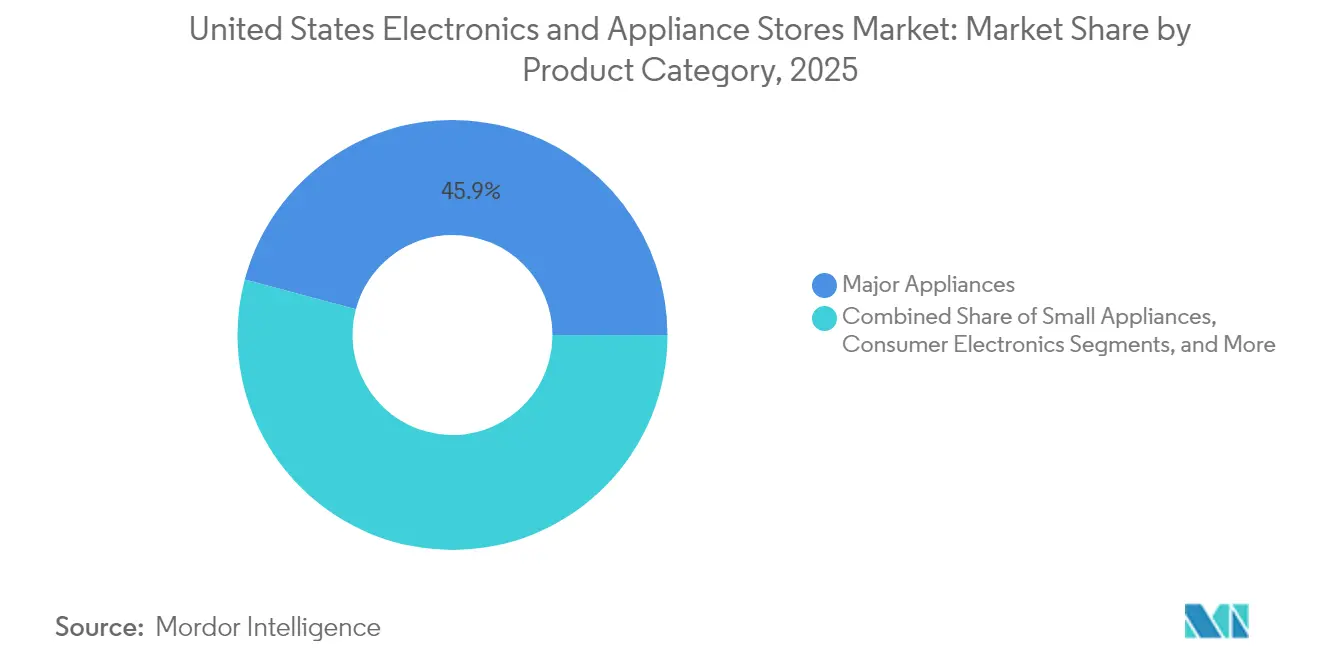

- 製品カテゴリー別では、大型家電が2025年の米国エレクトロニクス・家電量販店市場シェアの45.85%を占め、スマートホームデバイスは2031年にかけて年平均成長率5.2%で拡大しています。

- 店舗タイプ別では、大型量販店が2025年の収益シェアの51.95%でトップを占め、フラッグシップ体験センターは年平均成長率4.3%で拡大すると予測されています。

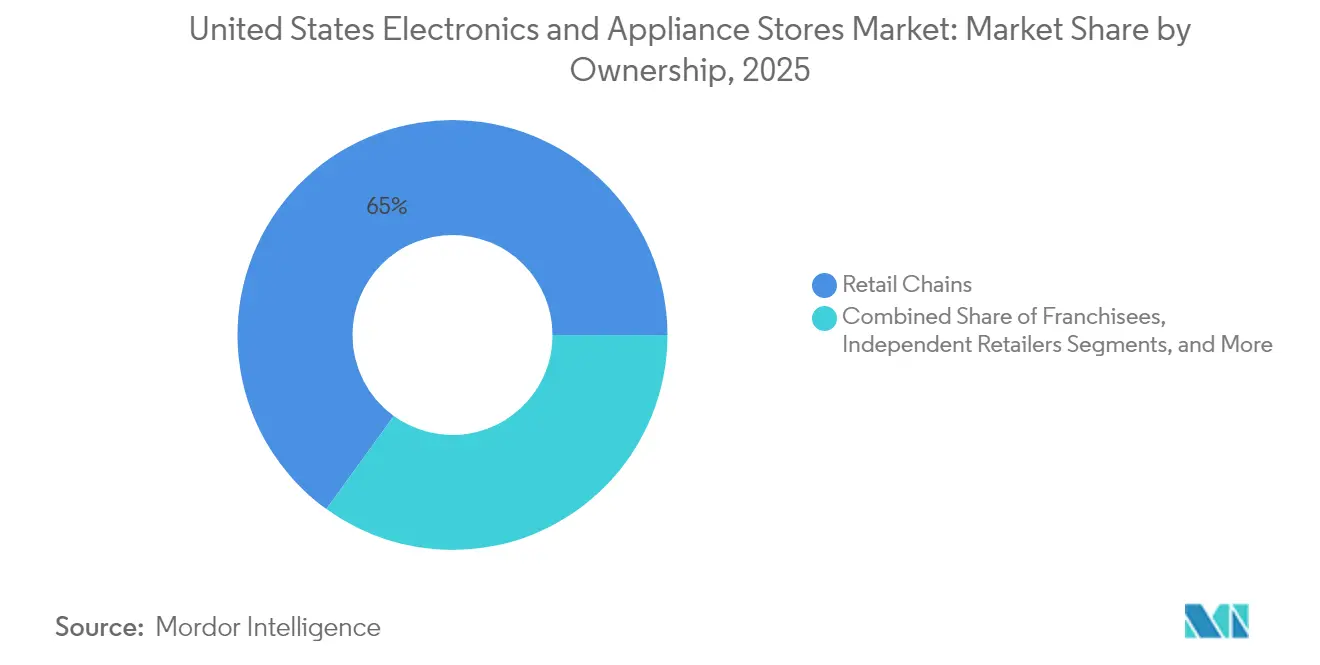

- 所有形態別では、小売チェーンが2025年の米国エレクトロニクス・家電量販店市場規模の65.02%を占め、メーカー直営店は年平均成長率4.2%で成長しています。

- 販売チャネル別では、店頭取引が2025年にシェアの70.85%を獲得し、オンライン純粋プレイプラットフォームは年平均成長率4.8%で上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国エレクトロニクス・家電量販店市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレミアムスマート家電普及率の成長 | +0.8% | 全国規模(大都市圏での早期普及を伴う) | 中期(2~4年) |

| 住宅着工件数とリモデリングの上昇トレンド | +0.6% | 全国規模(サンベルト州に集中) | 長期(4年以上) |

| オムニチャネル小売モデルの拡大 | +0.5% | 全国規模(都市・郊外差異を伴う) | 短期(2年以内) |

| インフレ削減法(IRA)の高効率リベート | +0.4% | 全国規模(州ごとの実施を伴う) | 中期(2~4年) |

| プライベートブランド家電の普及 | +0.3% | 全国規模(大型量販店への集中を伴う) | 長期(4年以上) |

| ターンキー設置・サービスバンドル | +0.2% | 全国規模(専門業者に焦点を当て) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムスマート家電普及率の成長

接続性と省エネへの消費者の関心の高まりにより、スマート製品が最前線に押し出され、インフレにもかかわらずプレミアム価格帯が維持されました。BSHおよび同業他社によるMatterプラットフォームの提供は相互運用性の障壁に対応し、住宅購入の最盛期を迎えるテクノロジーに精通したミレニアル世代の普及を加速させました。メーカーは半導体の投入コスト上昇を相殺するためにスマート機能の搭載範囲を拡大し、ユニットコストを低下させる規模の効率性を生み出しました。これらの要素が相まってプレミアムセグメントの回復力が高まり、予測的なメンテナンスとより低い光熱費を約束するデバイスへと裁量支出がシフトしました。

住宅着工件数とリモデリングの上昇トレンド

リモデリング支出全体は2024年に落ち込んだものの、依然として4,490億米ドル水準に留まり、2020年以前の水準を大幅に上回って家電の安定的な買い替えを支えています。2025年の一戸建て住宅着工件数予測値101万戸は、特に人口流入と企業移転が新規建設を促進しているサンベルト州において、構造的な需要が持続していることを示しています。高い住宅ローン金利は既存の住宅所有者に転居よりも改修を促し、進化する建築基準法の要件を満たすENERGY STAR認定モデルへの支出を転換させました。

オムニチャネル小売モデルの拡大

小売業者はオンライン、モバイル、実店舗のタッチポイントを統合し、コンバージョンを向上させました。Best Buyの業績回復は、クリック&コレクトおよびAR(拡張現実)対応アプリの価値を示しており、消費者は家電を視覚化することで返品が抑制されました。Lowe'sがサードパーティのマーケットプレイスを初めて導入したことで、在庫リスクなしに品揃えが拡大しました。Home DepotはAI(人工知能)を予測的な在庫管理に活用し、店舗をサービスと即時フルフィルメントを組み合わせた体験型拠点へと転換させました。

インフレ削減法(IRA)の高効率リベート

住宅電化・家電リベートプログラムは省エネ改修向けに45億米ドルを割り当て、地域の中位所得の150%未満の世帯に対し最大14,000米ドルの合算インセンティブを付与します。店頭での申請手続きの簡略化により利用促進が図られ、消費者はより高い利益率を持つ高効率モデルへと誘導されます。ニューヨーク州など先行導入州はすでに1億5,800万米ドルを確保し、地域市場への浸透を加速させています。

抑制要因インパクト分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 半導体・物流のボトルネック | -0.7% | グローバル規模(スマート家電への集中的影響) | 短期(2年以内) |

| インフレに伴う価格感応度 | -0.4% | 全国規模(地域的な所得格差を伴う) | 中期(2~4年) |

| 電子廃棄物(eウェイスト)規制遵守コストの厳格化 | -0.3% | 全国規模(州ごとの規制を伴う) | 長期(4年以上) |

| 後払い決済(BNPL)のファイナンス利益率圧迫 | -0.2% | 全国規模(人口統計的差異を伴う) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

半導体・物流のボトルネック

2024年10月のノースカロライナ州石英鉱山の操業停止は、半導体チップに不可欠な高純度素材のサプライチェーンが脆弱であることを浮き彫りにしました。[2]CNBC、「ハリケーン・ヘリーンに被災した小さな町がいかにして世界の半導体チップ産業を揺るがす可能性があるか(How a tiny town hit by Helene could upend the global semiconductor chip industry)」、cnbc.com部品不足によりスマート家電の投入コストが20~30%上昇し、リードタイムが長期化するとともに、小売業者は安全在庫として過剰在庫を抱えることを余儀なくされました。アジアへのチップ製造の地理的集中は、長い海上輸送ルートと港湾混雑によってリスクをさらに高めました。

インフレに伴う価格感応度

2025年5月には家電価格が0.77%上昇し、耐久財消費者物価指数(CPI)も0.53%上昇して裁量予算を圧迫しました。後払い決済(BNPL)の取引量は2023年に3,000億米ドルに膨れ上がったものの、クレジットカード延滞手数料の上限が8米ドルに設定されたことで小売業者のファイナンス収入が抑制されました。その結果、中間層の消費者は買い替えを先送りし、市場はプレミアム採用層と価格重視の購買層に二分されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:スマートデバイスがプレミアムミックスを向上

スマートホームデバイスは、家庭がサーモスタット、照明、家電を統合した接続型エコシステムを採用するにつれ、2031年にかけて最も高い年平均成長率5.2%を記録しました。スマートホームデバイスにおける米国エレクトロニクス・家電量販店市場規模は、互換性に関する懸念を解消したMatterプロトコルの展開と並行して拡大することが見込まれます。2025年に収益の45.85%を占める大型家電は、老朽化した住宅ストックとIRA(インフレ削減法)リベートに関連した買い替え需要から恩恵を受けました。小型家電は、IFA 2024で注目を集めたコンパクトな多機能製品へのニーズという都市生活の追い風を享受しました。民生用電子機器は、買い替えサイクルの長期化と2024年のテクノロジー全体の売上の2%減少により出遅れました。

メーカーはAI(人工知能)主導の予測的メンテナンスを活用して冷蔵庫や洗濯機を差別化し、サービスバンドル販売を促進しました。省エネ型のヒートポンプ給湯器はリベートの対象として注目を集め、ニューハンプシャー州の1,750米ドルのインセンティブがその好例です。一方、半導体不足はOEM(相手先ブランド製造業者)にマージン確保のためプレミアムSKUを優先させ、より広範な米国エレクトロニクス・家電量販店市場内でのスマートセグメントの台頭を間接的に後押ししました。

店舗タイプ別:体験センターがエンゲージメントを再定義

フラッグシップ体験センターは年平均成長率4.3%で成長し、ライブクッキング、パーソナライズされたデザイン、アフターセールス相談を組み合わせたBSHのヒューストンの1万4,847平方フィートのショールームがその原動力となりました。これらの施設により消費者は接続機能を試すことができ、複雑な設置に対する信頼が高まりました。大型量販店は物流規模とカテゴリーを横断する集客力を活用して51.95%のシェアを維持し、Home Depotが独占ブランド契約を通じて家電部門で成果を上げていることを示しています。

ウェアハウスクラブはバルク購入の経済性を活かして価格重視の家庭をターゲットとし、ディスカウントアウトレットは旧世代の在庫を価格感応度の高い購買者に一掃しました。専門家電店はオーダーメイドのキッチンデザインで差別化を図りましたが、オンライン競争が利益率を圧迫しました。フォーマットの多様性により人口統計層全体に広いカバレッジが確保され、米国エレクトロニクス・家電量販店市場のオムニチャネルの柔軟性が固められました。

所有形態別:ブランドが消費者との直接的な接点を求める

小売チェーンは購買力の集約と全国規模のマーケティングにより2025年の売上高の65.02%を占めました。一方、年平均成長率4.2%で拡大するメーカー直営店は、メーカーがブランドストーリーを管理し小売マージンを取り込むことを可能にしています。Bosch、Samsung、LGは主要都市圏でのパイロットショールームを加速させ、完全な接続型エコシステムを展示してロイヤルティを強化しました。

フランチャイジーは企業ブランドと地域のアジリティを融合させましたが、手数料関連の逆風に直面しました。独立系小売業者はバイインググループとのパートナーシップを通じてレバレッジを獲得し、高級ビルトイン製品と設置サービスを専門としました。IQVenturesによる5億400万米ドルのAaron's買収などのプライベートエクイティによるM&Aは、デジタルトランスフォーメーションが近代化の遅れたチェーンの価値を解放できるという投資家の信念を浮き彫りにしました。これらの変化により、米国エレクトロニクス・家電量販店市場に新たな競争が生まれました。

販売チャネル別:デジタルシェアが加速し、実店舗は存続

オンライン純粋プレイプラットフォームは年平均成長率4.8%で上昇し、後払い決済(BNPL)による購買件数の9ポイント増加と購入単価の10%上昇に支えられました。Amazonの家電ドルシェア19.2%は、物流とデータを大規模に活用する力を示しています。それでも、消費者が高額商品では手で触れた確認を重視することから、店頭販売は70.85%のシェアを維持しました。

クリック&コレクトはデジタルの利便性と即時の商品受け取りを橋渡しし、小売業者の在庫効率を向上させました。モバイルアプリのAR(拡張現実)ツールはフィット感と仕上がりを視覚化することで返品率を低下させ、Best Buyのようなチェーンへのロイヤルティを強化しました。チャネルのモザイク構造は柔軟性を求める消費者の欲求を反映し、各モダリティが米国エレクトロニクス・家電量販店市場に不可欠な存在であり続けることを保証しています。

地理的分析

テキサス州、フロリダ州、ノースカロライナ州は新規建設主導の需要のシェアの大部分を獲得し、サンベルト地域の優勢が続いています。これらの州は人口流入、有利な規制環境、土地の利用可能性から恩恵を受け、地域の大型量販店を通じて大型家電の販売を促進しています。ダラス・フォートワース圏やタンパ圏などの大都市圏は、高い世帯収入とテクノロジー親和性により平均以上のスマート家電普及率を記録しました。

中西部やラストベルトは成長が緩やかでしたが、安定した買い替え活動が続きました。老朽化した住宅ストックは省エネ改修を必要とし、IRAリベートが初期費用への不安を軽減しました。小売業者はプライベートブランドのバリューラインを前面に押し出し、予算重視の消費者向けに品揃えをカスタマイズしました。地方地域はプレミアム品揃えの面で依然として十分なサービスを受けておらず、Lowe'sは150店舗にわたる地方向け製品ラインナップを拡充してリーチを拡大しました。

西海岸市場はサステナビリティ採用でトップに立ちました。カリフォルニア州の初期段階のリベート割り当てと厳格な効率基準により、ENERGY STAR認定製品の迅速な普及が促進されました。サンフランシスコおよびシアトルにおける高濃度の技術系労働者が、AI(人工知能)搭載家電の早期実験を促しました。米国全土での所得格差が商品構成を形成しており、プレミアムブランドは富裕層の郊外に集中し、ディスカウント品揃えは低所得層の農村部や都市周縁部のニーズに対応しています。この地理的なタペストリーは、より広範な米国エレクトロニクス・家電量販店市場を最適化しようとする小売業者にとって中核的な考慮事項であり続けています。

競争環境

米国エレクトロニクス・家電量販店市場の構造は二重の現実を示しており、WalmartとAmazonは2024年にカテゴリー収益の大部分を合計で占め、その専門性にもかかわらずBest Buyの収益シェアを圧倒しました。総合量販店の規模は価格リーダーシップと全国規模の当日配送物流を可能にします。Best Buyは会員サービスと体験重視の店舗に注力することで対応しました。

専門業者への戦略的投資が競争上の優位性を再形成しました。Home Depotによる182億5,000万米ドルのSRS Distribution買収とその後の43億米ドルのGMS買収は、プロ向け販売の拠点を拡大し、家電設置のバンドルオファーを強化しました。Lowe'sは「トータルホーム戦略」の下で10億米ドルのAI(人工知能)活用コスト削減目標を発表しました。Walmartが23億米ドルでVizioを買収することに合意するなど、垂直統合も続いており、接続型テレビを通じた広告収益の獲得を狙っています。[4]CNBC、「WalmartがテレビメーカーのVizioを23億米ドルで買収へ(Walmart to buy TV maker Vizio for USD 2.3 billion)」、cnbc.com

新興の挑戦者は消費者直販(DTC)とサブスクリプション型メンテナンスに注力しています。家電ブランドはエンドユーザーのデータ取得を目的にフラッグシップショールームをオープンし、フィンテックパートナーがサービスバンドルの資金を調達しました。ホワイトスペースの機会は農村地域と電子廃棄物(eウェイスト)回収のコンプライアンスサービスにあります。競争の激しさは依然として高く、小売業者は進化する米国エレクトロニクス・家電量販店市場でシェアを維持するために、価格、サービス、テクノロジーのバランスを取ることを余儀なくされています。

米国エレクトロニクス・家電量販店産業のリーダー企業

Haier

Philips

Bosch

GE Appliance

Whirlpool

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Home DepotのSRS Distribution子会社がGMSを43億米ドルで買収することに合意し、専門業者へのリーチを強化しました。

- 2025年2月:BSHがヒューストンに8番目の体験・デザインセンターをオープンしました。1万4,847平方フィートの没入型ショールームで、Bosch、Thermador、Gaggenauブランドを展示しています。

- 2024年12月:Lowe'sが2025年の「トータルホーム戦略」を発表しました。年間10~15店舗の新規出店と業界初の製品マーケットプレイスが含まれます。

- 2024年11月:BoseがMcIntosh Groupを買収し、28億米ドルの高級オーディオニッチへのアクセスを深化させました。

米国エレクトロニクス・家電量販店市場レポートの調査範囲

固定の販売拠点から家電や電子機器を最終消費者に販売する店舗は、エレクトロニクス・家電量販店として知られています。エレクトロニクス・家電量販店が通常営業される施設には、フロアディスプレイのためのスペースと製品デモを稼働させるための電力が含まれます。

米国エレクトロニクス・家電量販店市場は、タイプ別(ハードウェアサプライヤー、セキュリティストア、民生用電子機器店)、所有形態別(小売チェーン、独立系小売業者)、店舗タイプ別(独占販売店・ショールーム、複合販売店・ディーラーストア、オンライン)によってセグメント化されています。本レポートでは、上記のすべてのセグメントについて、米国エレクトロニクス・家電量販店市場の規模と予測を数量(店舗数)および金額(米ドル)でご提供します。

| 大型家電 |

| 小型家電 |

| 民生用電子機器 |

| スマートホームデバイス |

| 大型量販店 |

| 専門家電店 |

| フラッグシップ体験センター |

| ウェアハウスクラブ |

| ディスカウントアウトレット |

| 小売チェーン |

| フランチャイジー |

| 独立系小売業者 |

| メーカー直営店 |

| 店頭販売 |

| クリック&コレクト |

| オンライン純粋プレイプラットフォーム |

| モバイルアプリ |

| 製品カテゴリー別 | 大型家電 |

| 小型家電 | |

| 民生用電子機器 | |

| スマートホームデバイス | |

| 店舗タイプ別 | 大型量販店 |

| 専門家電店 | |

| フラッグシップ体験センター | |

| ウェアハウスクラブ | |

| ディスカウントアウトレット | |

| 所有形態別 | 小売チェーン |

| フランチャイジー | |

| 独立系小売業者 | |

| メーカー直営店 | |

| 販売チャネル別 | 店頭販売 |

| クリック&コレクト | |

| オンライン純粋プレイプラットフォーム | |

| モバイルアプリ |

レポートで回答される主要な質問

米国エレクトロニクス・家電量販店市場の現在の規模はどのくらいですか?

米国エレクトロニクス・家電量販店市場規模は2026年に960億米ドルに達しました。

市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率(CAGR)3.55%で拡大し、2031年までに1,141億5,000万米ドルに達すると予測されています。

最も速く成長しているセグメントはどれですか?

スマートホームデバイスが2031年にかけて年平均成長率5.2%でトップを占めており、消費者が接続型・省エネ製品を採用しています。

連邦リベートは需要にどのような影響を与えますか?

インフレ削減法(IRA)は省エネ改修に対し1世帯当たり最大14,000米ドルを提供し、プレミアム家電への購買を誘導して長期的な成長を支援しています。

市場拡大を鈍化させるリスクとしてどのようなものが考えられますか?

継続的な半導体不足とインフレに伴う価格感応度の高まりにより、成長軌道が合計で約1.1パーセントポイント抑制される可能性があります。

最終更新日: