コンシューマー集積回路市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

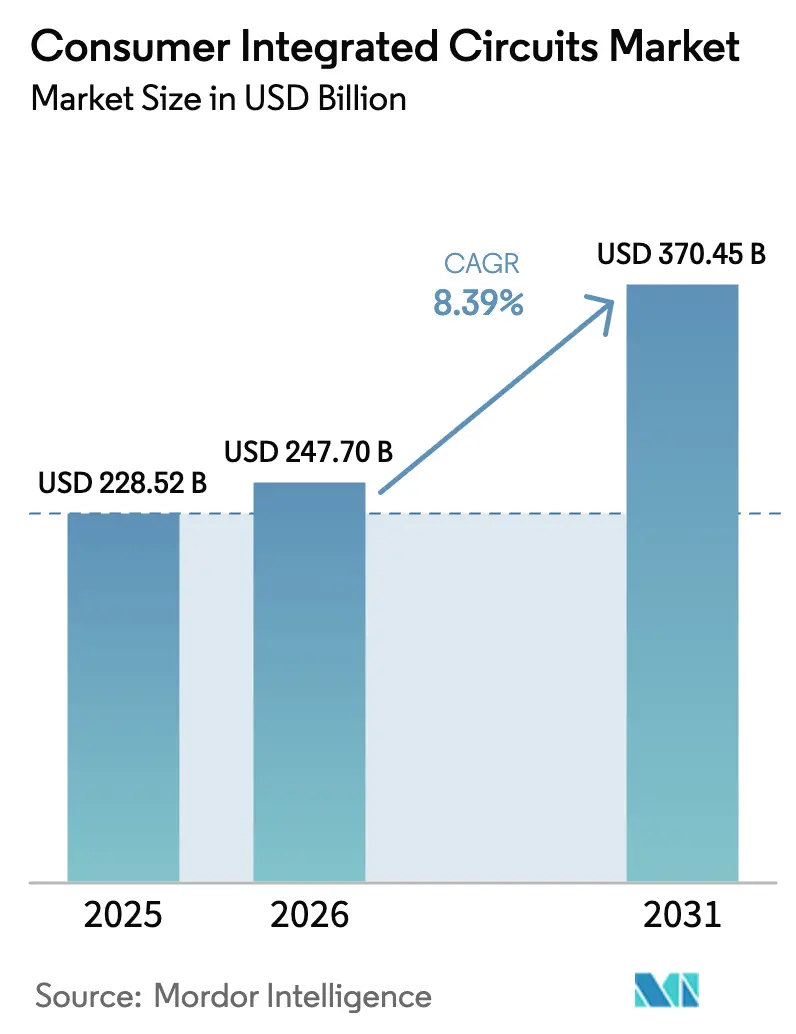

| 市場規模 (2026) | 247.7 十億米ドル |

| 市場規模 (2031) | 370.45 十億米ドル |

| 成長率 (2026 - 2031) | 8.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

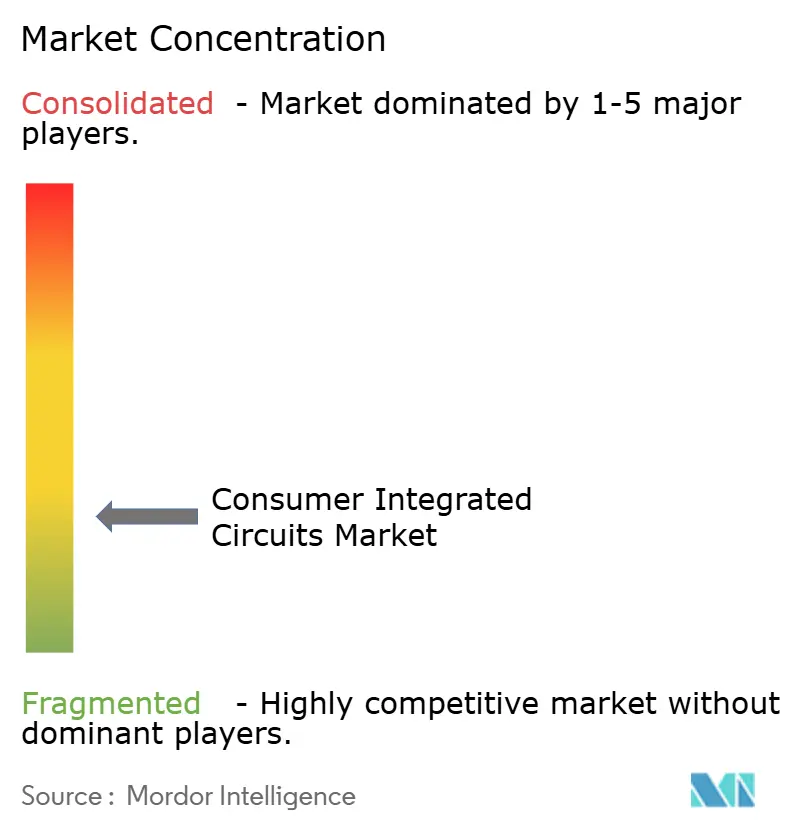

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシューマー集積回路市場分析

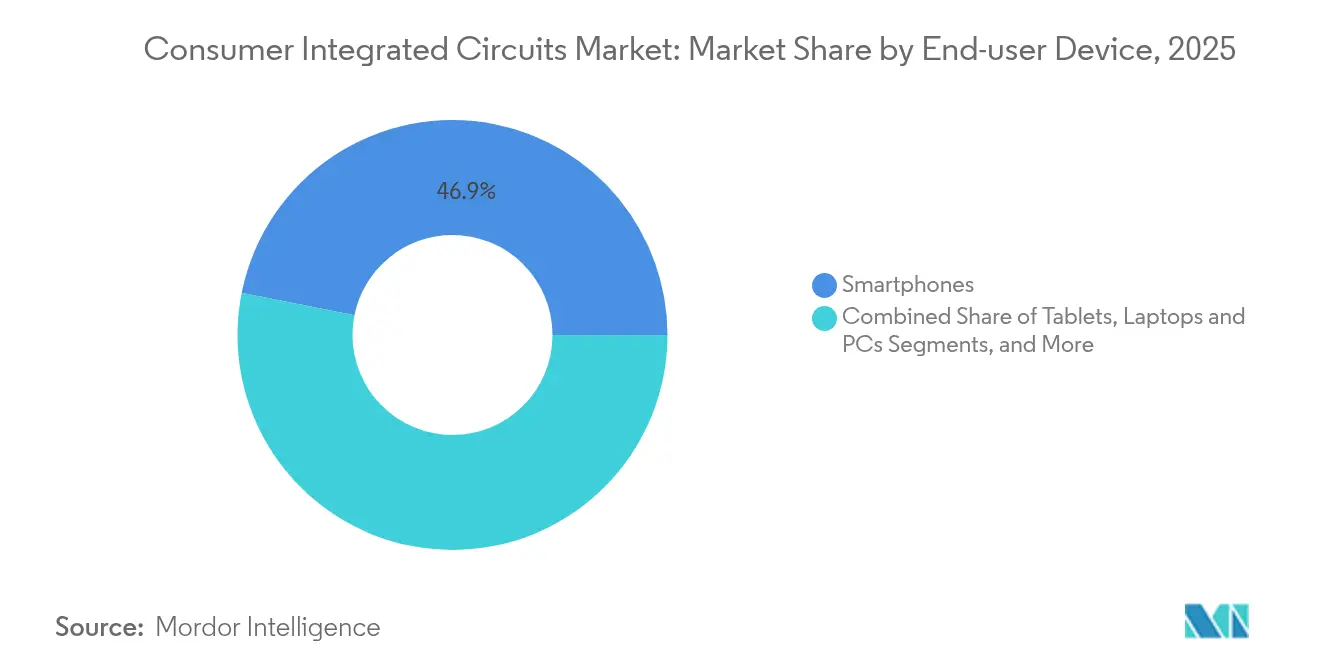

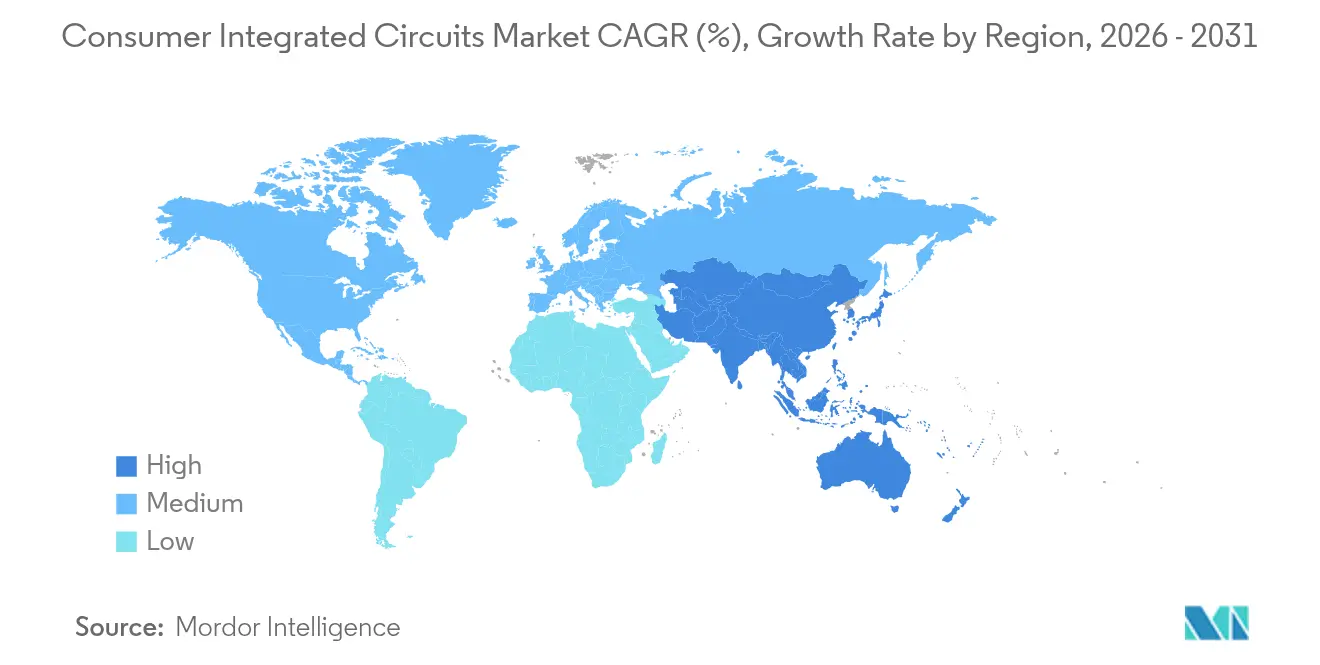

コンシューマー集積回路市場規模は2025年に2,285.2億米ドルと評価され、2026年の2,477億米ドルから2031年には3,704.5億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.39%です。この上昇サイクルは、人工知能チップとメモリの復活に牽引されて2024年に世界収益が17%成長した半導体セクターの回復と一致しています。[1]Nasdaqリサーチチーム、「202405半導体リサーチ – NQSSSE v2」、nasdaq.com 成長は、AI対応コンシューマーデバイス、先進製造ノードへの急速な移行、および成熟経済圏全体でのスマートホームエコシステムの拡大から恩恵を受けました。アジア太平洋地域は2024年にコンシューマー集積回路市場で65.4%の価値シェアを占め、2030年まで12.1%のCAGRで拡大をリードしました。この地位は、2025年までに国内生産70%を目標とする中国の自給自足推進によって強化されています。メモリICはAIシステムにおける高帯域幅メモリ(HBM)の採用に支えられ、最大の製品シェアである34.4%を獲得しました。一方、ロジックICはAIアクセラレーター需要の加速を背景に最速の11.8% CAGRを記録しました。スマートフォンは47.6%のシェアで主要な収益源であり続けましたが、ウェアラブルおよびヒアラブルは14.2%のCAGRで最も活発な成長を示し、コンパクトなフォームファクターにおける超低消費電力AI処理への転換を裏付けています。

主要レポートのポイント

- ICタイプ別では、メモリは2025年にコンシューマー集積回路市場シェアの34.02%を維持し、ロジックは2031年まで11.56%のCAGRで拡大すると予測されています。

- テクノロジーノード別では、28〜45nmセグメントが2025年に28.86%の収益シェアでリードしました。5nm以下のノードは2031年まで18.18%のCAGRで上昇すると予想されています。

- エンドユーザーデバイス別では、スマートフォンが2025年にコンシューマー集積回路市場規模の46.85%を占め、ウェアラブルおよびヒアラブルは2031年まで13.94%のCAGRで成長しました。

- ウェーハサイズ別では、12インチウェーハが2025年にコンシューマー集積回路市場の70.88%のシェアを占め、8インチキャパシティは2031年まで10.86%のCAGRを記録しています。

- 地域別では、アジア太平洋地域が2025年に64.85%のシェアを保有し、11.88%のCAGRで最も急速に拡大する地域クラスターでもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンシューマー集積回路市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米およびEU全体でのスマートホームチップセット搭載率の急増 | +1.8% | 北米およびEU | 中期(2〜4年) |

| Androidフラッグシップ発売によって触発された7nm未満モバイルSoC需要 | +2.1% | アジア太平洋地域に集中したグローバル | 短期(2年以下) |

| アジア太平洋地域のファブライトベンダーにおけるウェアラブルIC設計受注 | +1.2% | アジア太平洋地域中心、北米への波及 | 中期(2〜4年) |

| 中国における政府の半導体自給自足推進が国内コンシューマー集積回路量を増加 | +1.6% | 中国、地域サプライチェーンへの影響あり | 長期(4年以上) |

| ゲームコンソールおよび8KテレビにおけるHBM(高帯域幅メモリ)の採用 | +0.9% | 北米およびEUが主導するグローバル | 中期(2〜4年) |

| 先進映像プロセッサIC注文を牽引する急速なOLEDテレビ普及 | +1.1% | プレミアムセグメントに焦点を当てたグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

北米およびEU全体でのスマートホームチップセット搭載率の急増

メーカーは、2025年に出荷された単一SoCにWi-Fi、Bluetooth、Threadが統合されるにつれて、デバイスあたりのシリコン含有量を大幅に増加させました。Silicon Labsは同時マルチプロトコルプラットフォームを導入し、トリプルラジオの同時動作を可能にして、家電メーカーの相互運用性の課題を軽減しました。Qualcommは生成モデルをQCS8550スマートホームプロセッサに直接組み込むことでエッジAI機能を拡張し、クラウド推論への依存を低減しました。Matterのインストールベースは2030年までに55億台以上の対応デバイスを超えると予測されており、認定済み接続チップへの需要が倍増します。各接続家電が追加の処理能力とラジオフロントエンド回路を必要とするにつれて、コンシューマー集積回路市場はユニットあたりの平均コンテンツが増加しました。

Androidフラッグシップ発売によって触発された7nm未満モバイルSoC需要

フラッグシップAndroidベンダーは、Appleのパフォーマンスリーダーシップに対抗するため2025年に3nmプロセッサを採用し、TSMCの最先端ラインでの活発な割り当てを促進しました。QualcommのSnapdragon 8 Elite 2は3nmトランジスタを活用して前世代比でCPU25%、GPU30%の改善を達成し、このマイルストーンはMediaTekの競合製品にも反映されました。Appleの自社開発C1モデムは同年iPhone 16eでデビューし、ハンドセットあたりのロジックシリコン需要を拡大する垂直統合チップセットへのより広範なシフトを確認しました。この技術競争は、最先端ウェーハ量が拡大するにつれてコンシューマー集積回路市場を豊かにしました。

アジア太平洋地域のファブライトベンダーにおけるウェアラブルIC設計受注

ファブライトの専門企業は、先進的な低消費電力設計を活用してヒアラブルおよびスマートリングの設計受注を獲得しました。AmbiqのApollo510マイクロコントローラーはデバイス上でのAI推論をサポートしながら30倍のエネルギー効率向上を実現し、スマートウォッチやフィットネスバンドのバッテリー寿命を延長しました。Bravechip-Ambiqのようなパートナーシップは、スマートリング向けにカスタマイズされたチップレットによって部品表コストを30%削減し、超コンパクトなフォームファクターへの勢いを加えました。アジアのベンダー間での設計活動の増加は地域サプライネットワークを深化させ、コンシューマー集積回路市場内でのアジア太平洋地域のリーダーシップをさらに確固たるものにしました。

中国における政府の半導体自給自足推進

中国は、継続的な輸出規制に対応して国内ファブおよび装置サプライヤーを対象とした475億米ドルの基金を通じて資本投入を加速しました。国内キャパシティは2025年に14%増加すると予測され、リソグラフィ制限の影響が比較的少いコンシューマーエレクトロニクスノードを優先しました。この政策は国内需要を創出し、長期的なウェーハコミットメントを確保することで、中国本土および近隣サプライハブ内のコンシューマー集積回路市場基盤を拡大しました。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5nm未満での歩留まり低下によるダイあたりコストの増加 | -1.4% | 先進ファウンドリに集中したグローバル | 短期(2年以下) |

| COVID後の在庫過剰によるコンシューマーエレクトロニクス需要の循環性 | -0.8% | 特に北米およびEUのグローバル | 中期(2〜4年) |

| 先進ノードでのファブレステープアウトにおける設備投資インフレ | -1.1% | ファブレス企業に影響するグローバル | 中期(2〜4年) |

| OSAT(外部委託組立・テスト)キャパシティにおける物流ボトルネック | -0.6% | アジア太平洋地域中心、グローバルサプライチェーンへの影響あり | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

5nm未満での歩留まり低下によるダイあたりコストの増加

5nm未満の製造は深刻な欠陥問題に直面しました。Intelの18Aラインは10%未満の歩留まりを報告し、10個中9個のダイが量産出荷に使用できない状態でした。[2]Business World Reporters、「IntelのノードにおけるSub-10%歩留まりの問題」、businessworld.in Samsungの2nm GAA(ゲートオールアラウンド)技術は10〜20%の歩留まりにとどまり、TSMCが60〜70%の優位性を維持してダイあたりのコスト格差が拡大しました。TSMCは廃棄コストを相殺するため2025年1月から3nmウェーハの価格を5〜10%引き上げると発表し、コンシューマー集積回路市場内のエンドデバイスの部品表コストを押し上げました。

COVID後の在庫過剰によるコンシューマーエレクトロニクス需要の循環性

在庫調整は2024年まで続き、OLEDテレビの出荷台数が前年比29%減少し、プレミアムコンシューマーデバイスにおける需要の軟調が続いていることを示しました。部品バイヤーは相反するトレンドに悩まされました。材料価格の圧力が後退する中でも、契約製造業者の労働費は高止まりし、利益率予測を曇らせました。不均一な回復により、ICサプライヤーはキャパシティ拡大を調整せざるを得なくなり、コンシューマー集積回路市場内の短期的な量を抑制しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:メモリの優位性とロジックの加速

メモリ製品は2025年の収益の34.02%を生み出し、AIトレーニングのスループットを加速させた高帯域幅メモリ出荷に支えられてコンシューマー集積回路市場を牽引しました。Samsungの36GB HBM3Eスタックは1.28TB/sの帯域幅を達成し、HBMをコンシューマーゲームコンソールおよび8Kテレビのプレミアムコンポーネントとしてポジショニングしました。ロジックICはスマートフォン、PC、エッジデバイスにAIアクセラレーターが普及するにつれて11.56%のCAGRで成長しました。アナログ回路は電力管理に不可欠であり続け、マイクロコントローラーおよびDSPは家庭用電化製品全体の組み込み制御ニーズを満たしました。

HBMキャパシティは2023年の5%未満からDRAMスライスを10年半ばまでに20%超に拡大し、コンシューマー集積回路市場内の収益ミックスを変化させる見込みです。MicronのHBM3Eは消費電力を30%削減し、AIトレーニング時間を30%以上短縮して、コンシューマーAIワークロードの総所有コストを向上させました。Samsung、SK Hynix、Micronがそれぞれ40%、30%、26%のシェア分割で市場リーダーシップを争うと報告されており、競争の賭けが高まり、プレミアムメモリセグメントにおける集中度の上昇を裏付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジーノード別:先進ノードがイノベーションを牽引

28〜45nmブラケットは、カメラ、テレビ、スマートホームコントローラーのコストとパフォーマンスのバランスが取れているため、2025年の価値の28.86%を占めました。同時に、5nm以下のノードは最高の18.18%のCAGRを達成し、フラッグシップスマートフォンおよびAI PC向けのコンシューマー集積回路市場規模を牽引しました。TSMCのアリゾナ工場は2025年1月にAppleおよびNVIDIA向けの4nm量産を開始し、3nmおよびその後の2nmプロセスへの移行を加速しました。

チップレットアーキテクチャがモノリシックスケーリングの限界を補うにつれて、先進パッケージングの重要性が増しました。米国は国内先進パッケージングの研究開発に30億米ドルを投入し、3D統合の長期的な需要を検証しました。TSMCの3DFabricメモリアライアンスはDRAMメーカーと提携して互換性を保証し、異種統合ソリューションのコンシューマー集積回路市場シェアをさらに拡大しました。

エンドユーザーデバイス別:スマートフォンがリード、ウェアラブルが急増

スマートフォンは2025年の収益の46.85%を占め、コンシューマー集積回路市場におけるアンカーとしての役割を確認しました。第2世代3nmで製造されたAppleのA18 Proは、CPU30%の向上とGPU効率40%の改善を実現し、ハンドセットあたりのシリコンコンテンツの成長を持続させました。ウェアラブルおよびヒアラブルはAI対応オーディオと継続的な健康センシングに牽引されて13.94%のCAGRを記録しました。タブレット、ノートパソコン、PCは生産性向上のために引き続き重要であり、テレビは8K再生とリアルタイムアップスケーリングを可能にするために高度な映像プロセッサICを採用しました。

ゲームコンソールは半導体の複雑性の急上昇を示しました。PlayStation 5 Proは18Gbps GDDR6と先進レイトレーシングを統合し、メモリおよびGPU要件を引き上げました。Qualcommのホームアプライアンスプラットフォームはローカル音声AI機能を促進し、スマートデバイスの自律性を向上させ、コンシューマー集積回路市場の成長見通しを強化しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハサイズ別:12インチの優位性と8インチの成長

12インチ(300mm)ウェーハは2025年の出荷量の70.88%を供給し、コンシューマー集積回路市場に不可欠なスケールメリットを検証しました。8インチファブは、自動車、産業、IoTセクターが成熟ノードの経済性を求めるにつれて、2031年まで10.86%のCAGRを記録しました。SEMIは世界のファブキャパシティが2024年に6%、2025年に7%増加し、月間2億mm換算ウェーハ3,370万枚を超えると予測しました。

最先端キャパシティ(5nm以下)は2024年に13%拡大しましたが、中国のメーカーはリソグラフィ制限によって制約されながらもコンシューマーICには収益性の高い成熟ラインに転換しました。DRAMキャパシティはAIメモリ需要を満たすため2024年と2025年の両方で9%増加しましたが、3D NANDの回復は供給過剰の中で遅れました。ウェーハサイズの状況は、コンシューマー集積回路市場全体での新規プロセスと成熟プロセスへの投資の資本規律と戦略的バランスを浮き彫りにしています。

地域分析

アジア太平洋地域は2025年に世界収益の64.85%を獲得し、2031年まで年率11.88%で成長すると予測されています。中国は地域の需要とキャパシティ成長をリードし、自立プログラムが国内ファブに475億米ドルを投入し、輸出規制の摩擦にもかかわらずコンシューマー集積回路市場規模を押し上げました。台湾はTSMCの1,650億米ドルのアリゾナ工場が稼働し、グローバルクライアントへの安定した供給を支えることでファウンドリの優位性を維持しました。韓国はHBMおよびNAND出荷で引き続き優位を保ち、日本はリソグラフィおよびマテリアル能力を再活性化するために257億米ドル相当の国家補助金を活用しました。

北米は527億米ドルのCHIPS法から恩恵を受け、新しいファブと先進パッケージングハブへの投資を促進し、コンシューマー集積回路市場の国内シェアを拡大しました。欧州は430億ユーロ(505.6億米ドル)の欧州チップス法を通じて2030年までに世界半導体シェア20%の目標を追求し、ドイツとフランスがフラッグシップ施設を誘致しました。南米および中東・アフリカは、コンシューマーエレクトロニクスの普及が進み、地方政府が組立・テスト事業の育成に向けたインセンティブ制度を模索する中で、まだ初期段階ながら有望な市場として残っています。 地域サプライチェーンは、顧客が地政学的リスクを軽減するための地理的冗長性を求めるにつれて多様化が進んでいます。アジアのファブと欧米のOSATプロバイダーとのパートナーシップは、コンシューマー集積回路市場の回復力を確保するデュアルソース戦略へのシフトを示しています。このトレンドはまた、知識移転を促進し、新興ハブの技術水準を向上させています。

競争環境

コンシューマー集積回路市場は2025年に断片化した状態を示しました。デバイスおよびプラットフォームベンダーは差別化とマージンを守るために垂直統合を追求しました。Appleの自社開発C1モデムは外部モデムサプライヤーからの戦略的自律性を示し、この動きはGoogleのTensorプログラムとSamsungのExynos多様化にも反映されました。Qualcommは2025年9月にAlphawave Semiを24億米ドルで買収する契約を締結し、データセンターAIシリコン向けの高性能インターコネクトIPを確保しました。

バックエンドサービスは引き続き集中しており、ASE、Amkor、JCET、SPIL、PTIがOSAT収益の84%を共有し、スケールメリットとマテリアルサプライヤーに対する交渉力を実現しました。[4]UTACグループ、「上位10社のOSAT企業」、utmel.com 戦略的アライアンスが強化され、QualcommはSTMicroelectronicsと提携してIoTアプリケーション向けにAI対応ラジオとSTM32マイクロコントローラーを融合させ、従来のサプライヤーとバイヤーの関係を超えたエコシステムコラボレーションを示しました。

新興の破壊的プレーヤーは、超低消費電力AIとマルチプロトコル接続を専門とする中国と台湾のファブライトプレーヤーから生まれました。これらの挑戦者は、ヒアラブルオーディオSoCやAIウェアラブルなどのホワイトスペースニッチを標的にし、確立されたブランドへの競争的緊張を加えました。技術的差別化は電力効率の高いAI、先進パッケージング、異種コンピューティングへと軸足を移し、コンシューマー集積回路市場全体の購買基準を形成しています。

コンシューマー集積回路業界のリーダー

Texas Instruments Inc

STMicroelectronics N.V.

Infineon Technologies AG

Intel Corporation

Analog Devices Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:AppleはiPhone 16e内にC1モデムをリリースし、無線技術における垂直統合をさらに推進しました。

- 2025年1月:TSMCはAppleおよびNVIDIA向けにアリゾナファブで4nm量産を開始し、3nmおよび2nmノードへの移行を加速しました。

- 2024年12月:Syntiantは1億5,000万米ドルでKnowlesのコンシューマーMEMSマイクロフォン事業を買収し、エッジAIオーディオポートフォリオを強化しました。

- 2024年9月:Qualcommは低消費電力データセンターコンピューティング能力を深化させるためにAlphawave Semiを24億米ドルで買収することに合意し、2026年初頭の規制当局の承認を待っています。

グローバルコンシューマー集積回路市場レポートの範囲

集積回路(IC)は、トランジスタ、抵抗器、コンデンサなどのさまざまな電子部品を単一の半導体チップに統合します。このコンパクトなデバイスは現代の電子システムの礎石であり、機能と処理能力を効率的に提供します。集積回路(IC)は低消費電力と最小限の発熱で知られており、エネルギー効率を高めます。さらに、低コストで大量生産できる能力は、消費者にとってより手頃な価格の電子デバイスへの転換をもたらします。

本調査は、世界中のさまざまなプレーヤーによる集積回路製品の販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援します。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

コンシューマー集積回路市場はタイプ(アナログIC、ロジックIC、メモリ、マイクロ〔マイクロプロセッサ(MPU)、マイクロコントローラー(MCU)、デジタル信号プロセッサ〕)および地域(米国、欧州、日本、中国、韓国、台湾、その他の地域)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| アナログIC | |

| ロジックIC | |

| メモリIC | |

| マイクロIC | マイクロプロセッサ(MPU) |

| マイクロコントローラー(MCU) | |

| デジタル信号プロセッサ(DSP) |

| 45nm超 |

| 28〜45nm |

| 16/14nm |

| 10/7nm |

| 5nm以下 |

| スマートフォン |

| タブレット |

| ノートパソコンおよびPC |

| ウェアラブルおよびヒアラブル |

| テレビおよびセットトップボックス |

| ゲームコンソール |

| スマートホームアプライアンス |

| 6インチ以下 |

| 8インチ(200mm) |

| 12インチ以上(300mm以上) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ICタイプ別 | アナログIC | ||

| ロジックIC | |||

| メモリIC | |||

| マイクロIC | マイクロプロセッサ(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタル信号プロセッサ(DSP) | |||

| テクノロジーノード別 | 45nm超 | ||

| 28〜45nm | |||

| 16/14nm | |||

| 10/7nm | |||

| 5nm以下 | |||

| エンドユーザーデバイス別 | スマートフォン | ||

| タブレット | |||

| ノートパソコンおよびPC | |||

| ウェアラブルおよびヒアラブル | |||

| テレビおよびセットトップボックス | |||

| ゲームコンソール | |||

| スマートホームアプライアンス | |||

| ウェーハサイズ別 | 6インチ以下 | ||

| 8インチ(200mm) | |||

| 12インチ以上(300mm以上) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 台湾 | |||

| 韓国 | |||

| 日本 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

コンシューマー集積回路市場の現在の規模はどのくらいで、2031年までにどのくらいの規模になりますか?

市場は2026年に2,477億米ドルであり、2031年までに3,704.5億米ドルに達すると予測されており、8.39%のCAGRを反映しています。

最も急速に拡大している製品セグメントはどれですか?

ロジックICはコンシューマーデバイスにおけるAIアクセラレーターへの需要の高まりに牽引されて、2031年まで11.56%のCAGRで成長をリードしています。

現在、業界収益に最も貢献している地域はどこですか?

アジア太平洋地域は2025年に世界収益の64.85%を保有し、2031年まで最強の11.88%のCAGRも記録しています。

市場成長の最も影響力のある単一の成長要因は何ですか?

フラッグシップスマートフォン向け7nm未満モバイルSoCの出荷急増が、最先端ウェーハ需要を押し上げることで市場全体のCAGRに+2.1%を加えています。

短期的な拡大を遅らせる可能性のある主要なリスクは何ですか?

5nm未満での歩留まり低下は最大の制約要因であり、先進ノードでのダイあたりコストを引き上げることで予測CAGRから1.4%を削減しています。

最終更新日: