米国デジタルツイン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

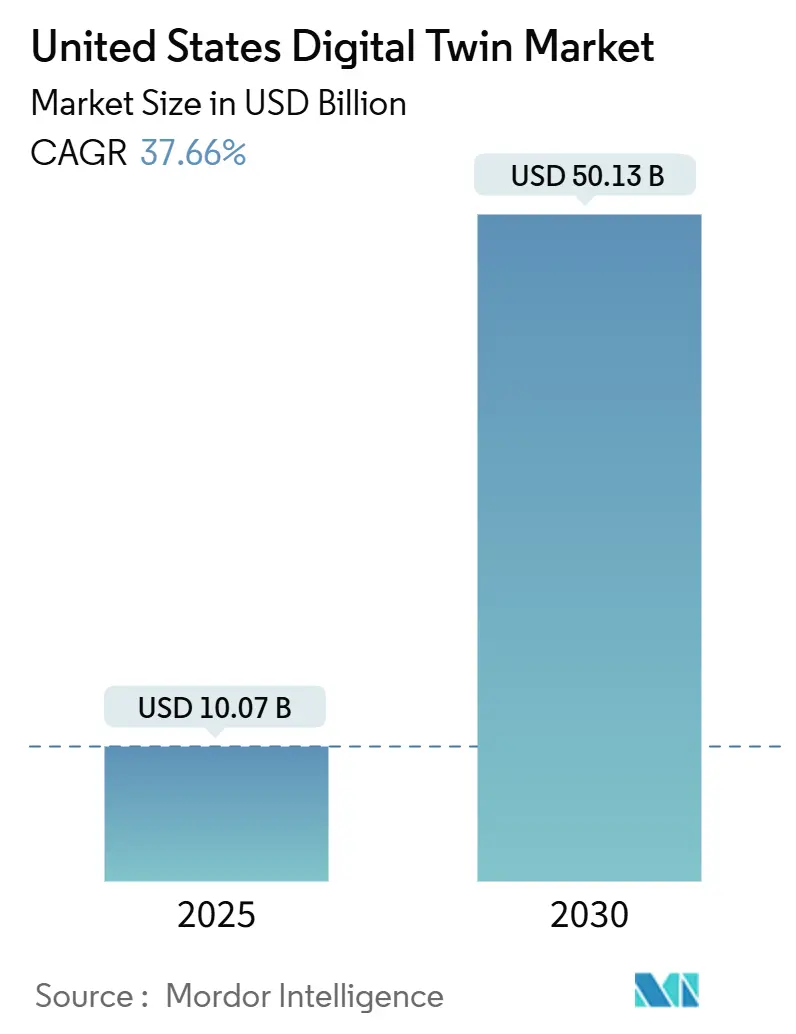

| 市場規模 (2025) | 10.07 十億米ドル |

| 市場規模 (2030) | 50.13 十億米ドル |

| 成長率 (2025 - 2030) | 37.66% CAGR |

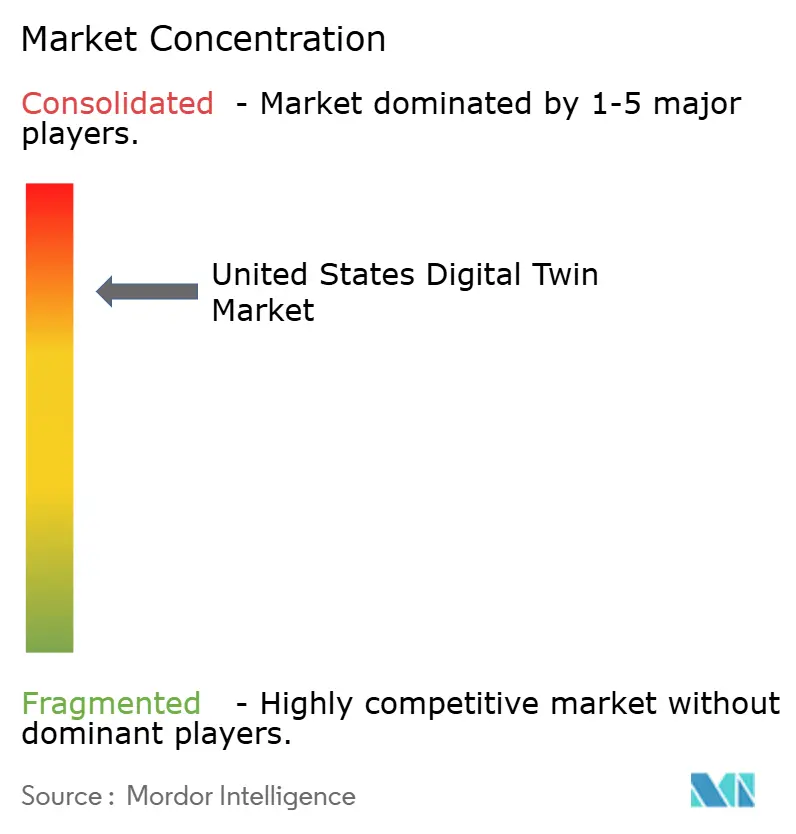

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国デジタルツイン市場分析

米国デジタルツイン市場規模は2025年に107億米ドルであり、2030年までに501億3,000万米ドルに達すると予測され、37.66%のCAGRを反映しています。成長は、連邦インフラ義務付け、半導体ファブ補助金、および迅速化された医療規制から生じており、デジタルツインをオプションの分析ツールではなく戦略的インフラとして再位置付けしています。製造業の採用は引き続き堅調ですが、スマートシティ、ヘルスケア、公益事業プロジェクトでの急速な普及が需要を拡大しています。クラウドハイパースケーラーはツイン対応モノのインターネット(IoT)スイートのバンドルを継続しており、デプロイメントのタイムラインを短縮する一方でデータグラビティによるロックインを生み出しています。同時に、企業がレイテンシ、コンプライアンス、サイバーセキュリティ要件のバランスを取る中で、ハイブリッドアーキテクチャが急速に拡大しています。シミュレーションコストを引き上げるGPU関税と、ブラウンフィールド統合の複雑さが市場の近期軌道を抑制していますが、構造的な勢いを相殺するには至っていません。

主要レポートのポイント

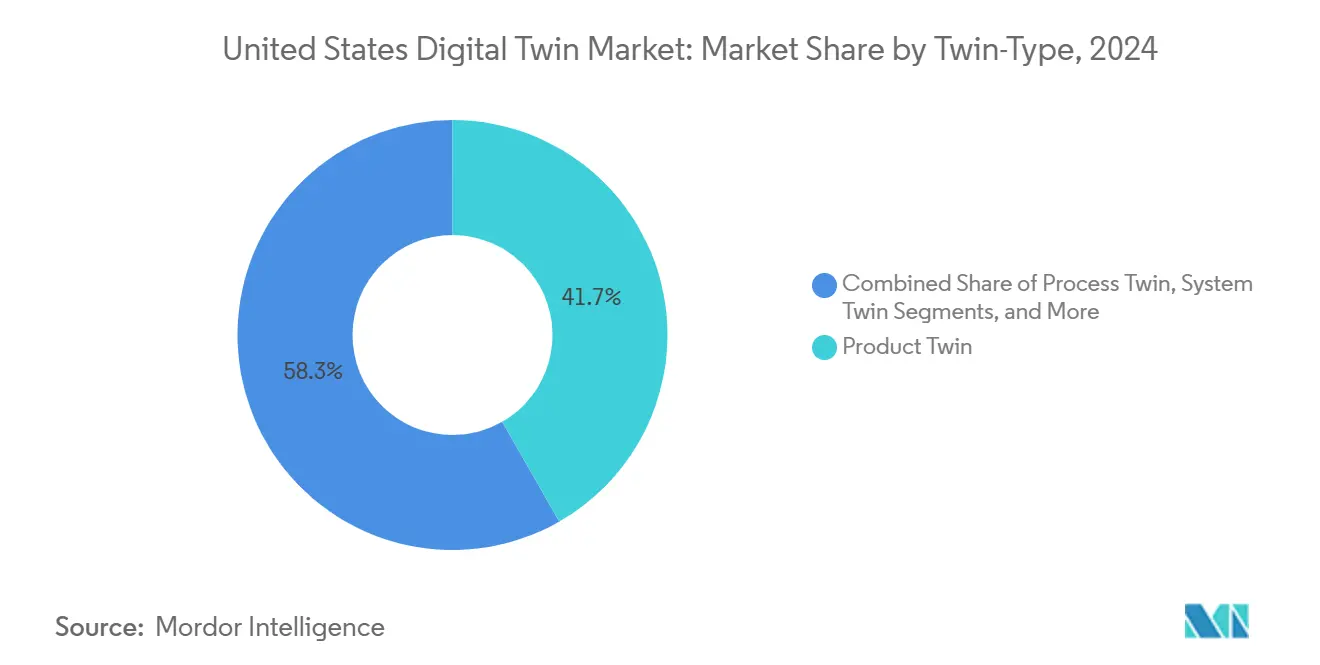

- ツインタイプ別では、プロダクトツインが2024年の米国デジタルツイン市場シェアの41.73%を占めました。システムツインは2030年にかけて38.44%のCAGRで進展しています。

- アプリケーション別では、予知保全が2024年の米国デジタルツイン市場規模の38.85%のシェアを占め、ビジネスワークフロー最適化は2030年にかけて38.11%のCAGRで成長すると予測されています。

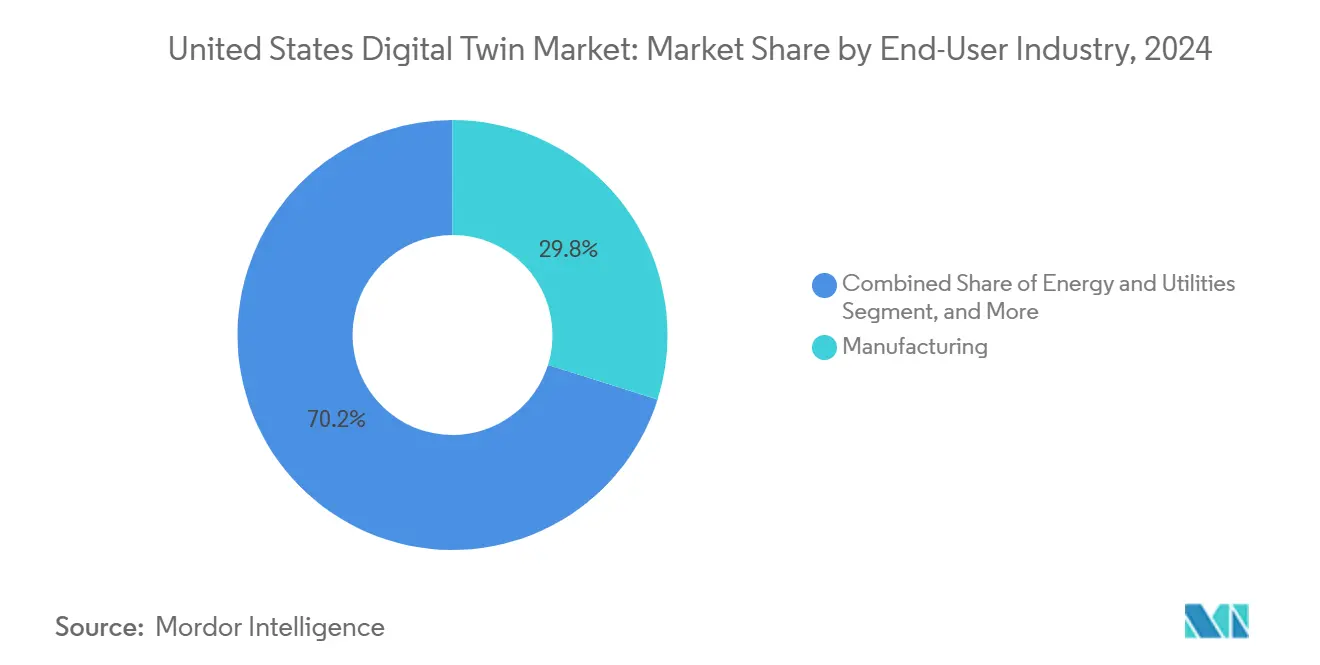

- エンドユーザー産業別では、製造業が2024年の米国デジタルツイン市場規模の32.83%のシェアでリードし、2025年から2030年にかけて37.99%のCAGRで拡大しています。

- デプロイメントモデル別では、クラウドデプロイメントが2024年の米国デジタルツイン市場で70.62%の収益シェアを獲得しました。ハイブリッドアーキテクチャは2030年にかけて39.11%という最高の予測CAGRを記録しています。

米国デジタルツイン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国製造業全体での予知保全ツインの急速な採用 | +6.2% | 全国規模、中西部工業地帯に集中 | 中期(2〜4年) |

| クラウドハイパースケーラーによるツイン対応IoTスイートのバンドル | +4.8% | 全国規模、テクノロジーハブでの早期利益 | 短期(2年以内) |

| 連邦インフラおよびスマートシティ資金がツイン成果物を義務付け | +3.1% | 全国規模、サービス不足コミュニティを優先 | 長期(4年以上) |

| 患者固有の外科計画ツインに対するFDA迅速承認経路 | +2.9% | 全国規模、医療機器クラスターに集中 | 中期(2〜4年) |

| 収率最適化のためのデジタルツインを要件とする米国半導体ファブ補助金 | +2.7% | 南西部および北東部のファブ立地 | 長期(4年以上) |

| エネルギー効率ツインを使用する施設への保険会社割引 | +1.8% | 全国規模、高リスク気候ゾーンを重視 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国製造業全体での予知保全ツインの急速な採用

自動車・航空宇宙施設における計画外ダウンタイムのコストは1時間あたり5万米ドルに達し、事後対応型から予防処方型メンテナンスへの移行を促進しています。デジタルツインは複数の故障モードをシミュレートし、生産の合間に修理の順序を決定することで、エンタープライズリソースプランニングシステムと統合した場合にメンテナンス費用を30%削減します。年間40%下落しているIoTセンサー価格の低下により、これらの機能が中堅製造業者にも拡大し、米国デジタルツイン市場のアドレス可能なベースが広がっています。アーリーアダプターはその後、資産の健全性を納品スケジュールと同期させる独自アルゴリズムを洗練させ、持続的な競争上の優位性を生み出しています。全国展開は、自動車・重機OEMを中心にサプライヤーが集積する中西部に集中しています。

クラウドハイパースケーラーによるツイン対応IoTスイートのバンドル

Microsoft Azure Digital TwinsおよびAmazon IoT TwinMakerは、モデリング、可視化、データ取り込み機能を既存のクラウドサブスクリプションに組み込み、統合作業を削減してスイッチングコストを高めています。事前設定済みの業界テンプレートにより、デプロイメントのタイムラインが6ヶ月に短縮され、専任ITチームを持たない中小企業を引き付けています。ワークロードが蓄積されるにつれ、データグラビティがより広範なクラウド移行を促し、プラットフォームの粘着性を高め、顧客生涯価値を向上させています。ハイパースケーラーはまた、産業オートメーションベンダーと提携して工場ハードウェア内にエッジサービスを組み込み、米国デジタルツイン市場をコアの運用技術スタックにさらに織り込んでいます。

連邦インフラおよびスマートシティ資金がツイン成果物を義務付け

インフラ投資・雇用法は、5,000万米ドルを超えるプロジェクトへの資金提供を相互運用可能なデジタルツインの提供に結び付けています。[1]米国運輸省、「バイデン政権、州およびコミュニティに対して約50億米ドルを利用可能と発表」、transportation.gov この規定は、特にサービス不足コミュニティにおける水道、交通、エネルギープロジェクトを中心に、米国デジタルツイン市場への長期的な需要を注入しています。都市はポイントソリューションよりもエンドツーエンドのプラットフォームを好む傾向が強まっており、実績ある政府調達資格を持つベンダーの地位を高めています。カリフォルニア州などの州は、水インフラツインに関する独自の義務付けで連邦指令を補完し、公益事業全体にわたるコンプライアンス主導のプロジェクトの連鎖を生み出しています。公共部門の経験を持たない中小ソフトウェア企業は入札参加コストが高くなり、市場の統合が進んでいます。

患者固有の外科計画ツインに対するFDA迅速承認経路

2024年の米国食品医薬品局(FDA)ガイダンスにより、承認サイクルが24ヶ月から8ヶ月に短縮され、医療機器企業がツインを外科ワークフローに組み込むことを促進しています。[2]米国食品医薬品局、「医療機器のためのデジタルツイン」、fda.gov 初期の臨床研究では、外科医が解剖学的ツインで手術を計画した場合、術中合併症が25%減少することが示されています。実世界のエビデンスを通じて成果を検証できるベンダーは規制上の優位性を獲得し、大規模な患者アウトカムデータセットを持つプラットフォームはプレミアム評価を受けます。心臓血管および整形外科の専門分野が直接の受益者ですが、検証フレームワークが成熟するにつれて腫瘍学および神経学も対象に含まれる予定です。この政策は、より広範な米国デジタルツイン市場においてヘルスケアを高成長ノードとして確立しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティおよび知的財産保護に関する懸念 | -2.7% | 全国規模、防衛・ヘルスケアセクターで深刻 | 短期(2年以内) |

| ブラウンフィールドレガシーシステムとの統合の複雑さ | -1.8% | 全国規模、成熟した工業地域に集中 | 中期(2〜4年) |

| 規制対象デプロイメントを遅らせる「モデルガバナンス」監査人の不足 | -1.4% | 全国規模、特に北東部の金融・ヘルスケアハブ | 中期(2〜4年) |

| 高精度ツインのコンピューティングコストを引き上げるGPU関税の上昇 | -1.2% | 全国規模、コンピューティング集約型アプリケーションへの影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよび知的財産保護に関する懸念

接続されたツインは攻撃対象領域を拡大し、2024年には産業企業の67%が関連インシデントを報告しました。[3]サイバーセキュリティ・インフラセキュリティ庁、「サイバーセキュリティ勧告AA24-102A」、cisa.gov 防衛請負業者は国際武器取引規制に基づいて機密データを隔離する必要があり、クラウドのコスト優位性にもかかわらず、多くがオンプレミスまたはハイブリッドデプロイメントを好んでいます。中小ベンダーは専任のセキュリティチームを持たないことが多く、コンプライアンスの負担が競争領域を狭めています。これらの圧力は購買基準を形成しており、FedRAMPなどの認証が公共部門の機会および拡大する米国デジタルツイン市場内の高リスク産業へのゲーティングファクターとなっています。

ブラウンフィールドレガシーシステムとの統合の複雑さ

平均15〜20年の稼働年数を持つ工場は、多様なプロトコルと独自のデータフォーマットに依存しています。レガシープログラマブルロジックコントローラー(PLC)をリアルタイムのツインプラットフォームと統合すると、グリーンフィールド構築と比較してプロジェクトコストが最大60%増加します。[4]米国国立標準技術研究所、「NISTがデジタルツイン製造システムのフレームワークを公開」、nist.gov エンドツーエンドのハードウェア、ミドルウェア、サービスを提供できるベンダーは、購買者が単一責任を求める中で優先パートナーとなっています。ITリソースが限られた中堅企業は事前組み立て済みゲートウェイキットとローコードインターフェースに引き寄せられますが、持続的な需要は依然として広範な導入実績を持つ成熟したプロバイダーに傾いています。このダイナミクスが米国デジタルツイン市場の適度な断片化を支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツインタイプ別:システムツインが総合的最適化を加速

システムツインは、企業がコンポーネント監視から資産オーケストレーションへと転換する中で、2025年から2030年にかけて38.44%のCAGRを記録しています。大手風力発電事業者は、システムレベルのツインを通じてタービン制御を調整した後、総エネルギー出力を10%向上させ、プレミアムソフトウェア料金を正当化するリターンを実現しました。一方、プロダクトツインは2024年において41.73%という最大のシェアを維持しており、特に幾何学的精度が高精度加工を導く航空宇宙・自動車分野で顕著です。プロセスレベルのツインは、化学ブレンディングなどの連続操作において牽引力を増し、変動する原材料コストに対してレシピを最適化しています。資産・コンポーネントレベルのモデルはニッチなメンテナンスに引き続き価値がありますが、センサー価格の下落と分析ライブラリの標準化に伴いコモディティ化のリスクにさらされています。

システムツインは、新たに接続された各機械が潜在的な運用の組み合わせを倍増させ、プラットフォームの限界効用を高めるネットワーク効果を生み出すことで、米国デジタルツイン市場を高度化しています。アーリーアダプターはこの接続性を活用して、スケジューリングシナリオ、生産ルーティング、エネルギー負荷を同時にシミュレートし、企業全体の効率を向上させています。リアルタイムのテレメトリを実用的なシステムレベルのインサイトに変換できるベンダーは、したがって持続的な価格決定力を獲得し、統合スイートとスタンドアロン可視化ツールとのパフォーマンスギャップを広げています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:ビジネス最適化が運用インテリジェンスを再定義

予知保全は、明確なコスト回避価値により2024年の米国デジタルツイン市場規模の38.85%のシェアを保持しました。しかし、企業がシミュレーションを設備の健全性を超えてサプライチェーンの回復力と在庫配分にまで拡張する中で、ビジネスワークフロー最適化は2030年にかけて38.11%のCAGRで上昇しています。パフォーマンスモニタリングツインはしばしばエントリーステップとして機能し、より広範な意思決定支援の前に可視性を提供します。製品設計ツインはプロトタイプを仮想化することで市場投入までの時間を短縮し、エンジニアがコストのかかる物理的テストではなくデジタルで反復できるようにしています。

エンタープライズスケールの最適化へのシフトは、デジタルツインが記述的ダッシュボードから処方的エンジンへと成熟していることを強調しています。コンサルティングパートナーは、離散的な工場シーケンシングやエネルギーグリッドバランシングなどのドメインモデルを再利用可能なライブラリにパッケージ化しています。これらのライブラリが実世界のフィードバックを蓄積するにつれ、推薦エンジンが改善され、継続的改善サイクルが直接業務に織り込まれます。この進化により、ツイン技術が組織の戦略レイヤーに組み込まれ、米国デジタルツイン市場における中心性が高まっています。

エンドユーザー産業別:製造業が二重のリーダーシップを維持

製造業は2024年に32.83%の収益シェアを占め、37.99%のCAGRで最も急速に拡大している垂直市場であり続け、規模と速度の両方を示しています。航空宇宙は高精度シミュレーションへの需要を牽引し、自動車OEMはジャストインタイム物流と工場オートメーションを同期させるためにツインを展開しています。ヘルスケアはFDAの明確化を背景に加速しており、病院は患者フロー、外科的アウトカム、設備利用率をモデル化しています。公益事業者は再生可能エネルギーの断続性を管理し、老朽化した送電資産のメンテナンス窓口を予測するためにグリッドツインを展開しています。

製品ライフサイクル、生産、品質、アフターセールスサービスにまたがる製造業の統合的な姿勢は、フルスイートサプライヤーを優遇する粘着性の高いエコシステムを生み出しています。大企業はツインをエンタープライズリソースプランニングおよび製造実行システムに統合し、生産パラメータを自動的に洗練させるサイバーフィジカルループを確立しています。これらの組み込まれたフィードバックサイクルにより、ツインソリューションが企業のDNAに深く組み込まれ、より広範な米国デジタルツイン市場におけるセグメントの優位性が強化されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:ハイブリッドアーキテクチャがパフォーマンスとコントロールを融合

クラウドプラットフォームは、ハイパースケーラーの経済性と中小企業の総所有コストを大幅に削減するマネージドサービスにより、2024年に70.62%のシェアを保持しています。ハイブリッドソリューションは、オンサイトのレイテンシ管理とデータ主権コンプライアンスの必要性から、39.11%のCAGRで他のすべてを上回っています。高価値な生産ラインはエッジでコントロールループを処理しながら、AIモデルのトレーニングと長期分析をクラウドに委任しています。防衛・製薬事業者は規制上の保護措置を満たすために厳格なオンプレミスクラスターを維持しており、デプロイメントの選択がリスク許容度と密接に対応していることを示しています。

主要ベンダーは現在、MicrosoftのAzure Stack、AmazonのOutpostsなど、コアクラウドから顧客エッジまで同一のアプリケーションプログラミングインターフェースを拡張する統合オファリングを提供しています。この一貫性により統合の摩擦が軽減され、プロジェクトの展開が加速します。5Gプライベートネットワークが普及するにつれ、エッジノードはより大きなコンピューティング密度を獲得し、さらに多くのツインワークロードへの移行経路を開いています。結果として生まれるアーキテクチャの柔軟性が複数の産業にわたる採用の拡大を支え、米国デジタルツイン市場の勢いを持続させています。

地理的分析

南部は現在の導入において優位を占めており、テキサス州、アラバマ州、フロリダ州の航空宇宙クラスターと、連邦グリッド近代化補助金に結び付いたエネルギーインフラのアップグレードに支えられています。CHIPS法の下で資金提供を受けたアリゾナ州とテキサス州の半導体ファブは、ツール設置フェーズ中に収率最適化ツインを組み込み、サプライヤーエコシステム全体に波及するアンカープロジェクトを生み出しています。有利な州のインセンティブと労働権法が新工場建設を加速させ、グリーンフィールド操業を調整するシステムレベルのツインへの初期需要を集中させています。

北東部は研究力とドメイン専門知識を維持しています。マサチューセッツ州は医療機器イノベーターと大学研究室を擁し、個別化医療のためのアルゴリズムツインをプロトタイプ化しています(MIT.EDU)。ニューヨークの金融機関は、サイバーまたは市場ショックに対してトランザクションフローをストレステストする運用リスクツインを試験的に導入しています。ペンシルベニア州とニュージャージー州のブラウンフィールド工業基盤は深い統合サービスを必要とし、ベンダーにとってより高い専門サービスマージンを可能にしています。メリーランド州のFDA本部は臨床検証ワークフローを加速させ、ヘルスケアの地域的な重要性を強化しています。

自動車・重機に根ざした中西部は、離散製造のユースケースを牽引しています。ミシガン州、オハイオ州、イリノイ州はプレス加工・組立ラインに資産レベルのツインを導入し、工場全体のシステムモデルへと着実に移行しています。ティア1サプライヤーのクラスタリングは、マルチエンタープライズシミュレーションを合理化するデータ共有標準を促進しています。西部はプラットフォーム開発に集中しており、シリコンバレーのスタートアップがツインエンジンを設計し、ワシントン州の航空宇宙大手が大規模な運用ツインを実装しています。沿岸部に本社を置くベンダーが内陸部の製造顧客と提携する中で地域間協力が生まれ、米国デジタルツイン市場全体にベストプラクティスを伝播させています。

競争環境

競争は3つの層に分かれています。産業オートメーションの既存企業であるGeneral Electric、Siemens、Rockwell Automationは、深いドメイン専門知識と導入済みハードウェアを活用してツイン対応ソフトウェア拡張機能をアップセルしています。クラウドハイパースケーラーのMicrosoftとAmazonはプラットフォーム経済を追求しており、バンドルサービスが総契約価値を拡大する一方でユニットコンピューティングコストを削減し、スタンドアロンプロバイダーの価格優位性を侵食しています。PTC、Ansys、Materialiseなどの専門企業は、独自アルゴリズムと規制上の実績を通じて垂直ニッチを守っています。

戦略的収束が見られます。GEによるBentley Systemsのインフラツイン資産の買収は運用データと土木工学モデルを統合し、MicrosoftによるAzure Digital Twinsへの32億米ドルの拡張は最小限のデータ入力からモデルを自動生成する生成AIを組み込んでいます。NVIDIAのOmniverse CloudはGPU駆動シミュレーションを民主化し、ローカルの高性能コンピューティングクラスターを持たない中小製造業者に高精度ツインを解放しています。残存するホワイトスペースには、中堅企業向けの簡素化されたオファリングとブラウンフィールド工場向けのパッケージ統合が含まれており、ベンダーはローコードインターフェースと事前検証済みハードウェアキットを通じてこれらに対応しています。

適度な断片化が続いていますが、プラットフォームの粘着性は高まっています。ツインが重要な意思決定ワークフロー(生産計画、エネルギーバランシング、外科スケジューリング)に定着すると、組織は移行をためらい、既存企業の足場を固めています。サイバーセキュリティ認証と政府ベンダー資格の必要性が、連邦資金プロジェクトにおける実行可能なサプライヤープールをさらに絞り込み、米国デジタルツイン市場内の参入障壁を徐々に高めています。

米国デジタルツイン産業リーダー

General Electric Company

Siemens AG

Microsoft Corporation

IBM Corporation

Dassault Systèmes SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Microsoftは生成AIモデルの自動化とセクターテンプレートを備えたAzure Digital Twinsの拡張に32億米ドルを投資することを表明しました。

- 2024年12月:General ElectricはBentley Systemsのインフラツインポートフォリオを18億米ドルで買収し、土木工事機能を統合しました。

- 2024年11月:Amazon Web ServicesはサブミリセカンドのIoT TwinMaker Edgeを10ミリ秒未満の産業制御ループ向けにリリースしました。

- 2024年10月:Siemensは自動車・航空宇宙に特化した新しい米国ツイン研究開発センターに21億米ドルを投資しました。

米国デジタルツイン市場レポートの範囲

| プロダクトツイン |

| プロセスツイン |

| システムツイン |

| 資産・コンポーネントツイン |

| 予知保全 |

| パフォーマンスモニタリング |

| 製品設計・開発 |

| ビジネス・ワークフロー最適化 |

| 製造業 |

| 航空宇宙・防衛 |

| ヘルスケア・ライフサイエンス |

| エネルギー・公益事業 |

| その他のエンドユーザー産業 |

| クラウド |

| オンプレミス |

| ハイブリッド・エッジクラウド |

| ツインタイプ別 | プロダクトツイン |

| プロセスツイン | |

| システムツイン | |

| 資産・コンポーネントツイン | |

| アプリケーション別 | 予知保全 |

| パフォーマンスモニタリング | |

| 製品設計・開発 | |

| ビジネス・ワークフロー最適化 | |

| エンドユーザー産業別 | 製造業 |

| 航空宇宙・防衛 | |

| ヘルスケア・ライフサイエンス | |

| エネルギー・公益事業 | |

| その他のエンドユーザー産業 | |

| デプロイメントモデル別 | クラウド |

| オンプレミス | |

| ハイブリッド・エッジクラウド |

レポートで回答される主要な質問

米国デジタルツイン市場の現在の規模はどのくらいですか?

米国デジタルツイン市場規模は2025年に107億米ドルであり、2030年までに501億3,000万米ドルに達すると予測されています。

ツインタイプの中で最大のシェアを持つセグメントはどれですか?

プロダクトツインが2024年に41.73%のシェアでリードしており、高精度の航空宇宙・自動車アプリケーションにおける優位性を反映しています。

ハイブリッドデプロイメントがこれほど急速に成長しているのはなぜですか?

ハイブリッドアーキテクチャはオンサイトのレイテンシ制御とクラウドベースの分析を組み合わせており、企業がパフォーマンスとデータ主権のニーズのバランスを取る中で39.11%のCAGRを牽引しています。

連邦義務付けは採用にどのような影響を与えていますか?

インフラ法およびCHIPSActの要件により、デジタルツインが大規模なスマートシティプロジェクトおよび補助金を受けた半導体ファブに必須となり、採用を強力に加速させています。

実装の主な障壁は何ですか?

サイバーセキュリティリスクとブラウンフィールドレガシーシステムの統合の複雑さが、近期のデプロイメント速度に対する2つの主要な制約として残っています。

最終更新日: