米国暗号資産市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

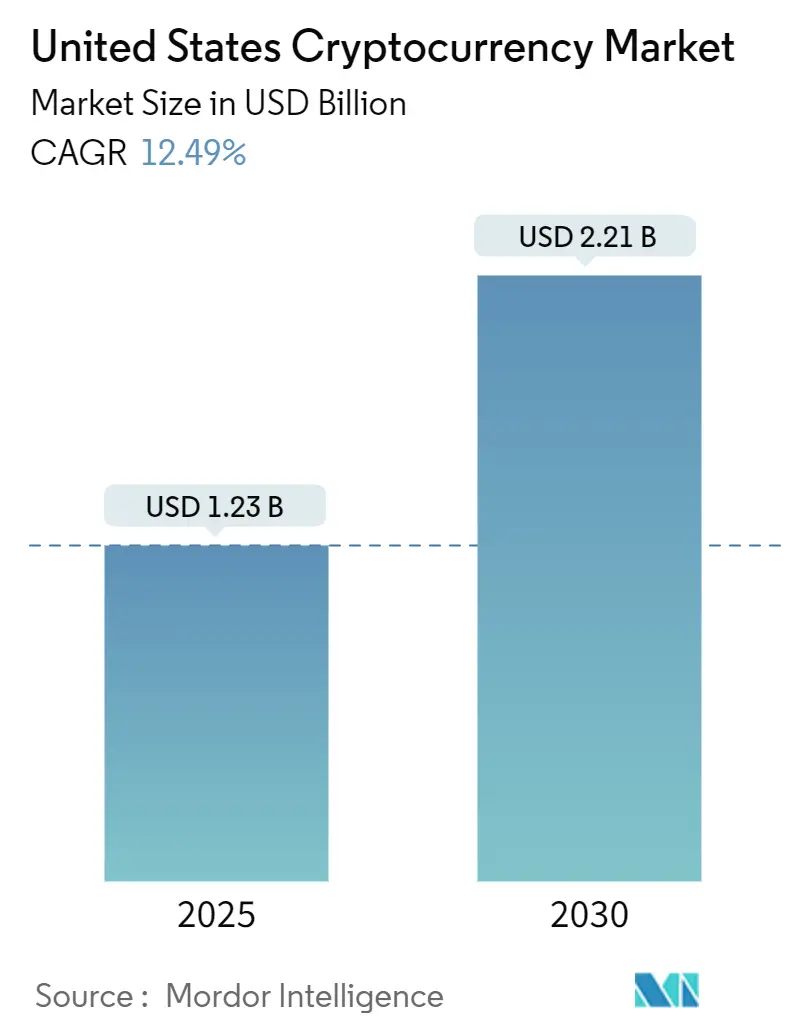

| 市場規模 (2025) | 1.23 十億米ドル |

| 市場規模 (2030) | 2.21 十億米ドル |

| 成長率 (2025 - 2030) | 12.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国暗号資産市場分析

米国暗号資産市場規模は2025年に12億3,000万米ドルに達し、2030年までに22億1,000万米ドルに達すると予測されており、予測期間中のCAGRは12.49%を反映しています。この拡大は三つの柱に支えられています。すなわち、連邦規制の明確化、機関投資家向け製品の立ち上げ、およびブロックチェーンのスケーラビリティの継続的な改善です。11本のスポットビットコイン上場投資信託(ETF)の承認により、規制された形での投資機会が大幅に拡大し、12か月以内に175億米ドルの純流入を呼び込みました。同時に、通貨監督庁(OCC)が2024年に発行した書簡により、銀行が保管サービスを提供することが認められ、資産運用会社の運営リスクが低減されました。イーサリアムのEIP-4844アップグレードにより、典型的なレイヤー1手数料が85%削減され、新たな分散型アプリケーションの開発が促進されました。これらの要因は、西海岸における旺盛なベンチャー資金調達や南部諸州の有利なマイニング政策とあいまって、近期的な規制上の逆風にもかかわらず、二桁成長を持続させると期待されています。

レポートの主要ポイント

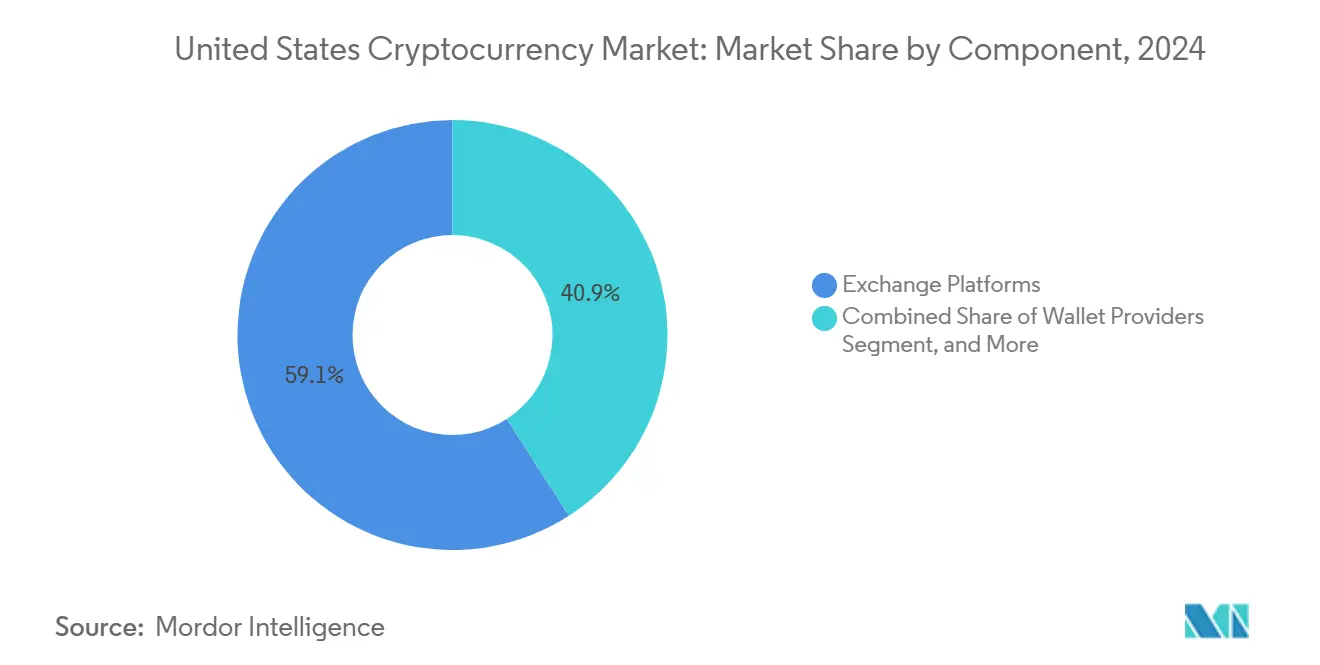

- コンポーネント別では、取引所プラットフォームが2024年の米国暗号資産市場において59.12%のシェアを占めてトップとなり、一方で決済ゲートウェイは2030年にかけてCAGR 12.84%で成長する見込みです。

- 暗号資産タイプ別では、ビットコインが2024年の米国暗号資産市場において42.31%のシェアを占め、一方でステーブルコインは2030年にかけてCAGR 12.61%で最も速い成長軌道を示しています。

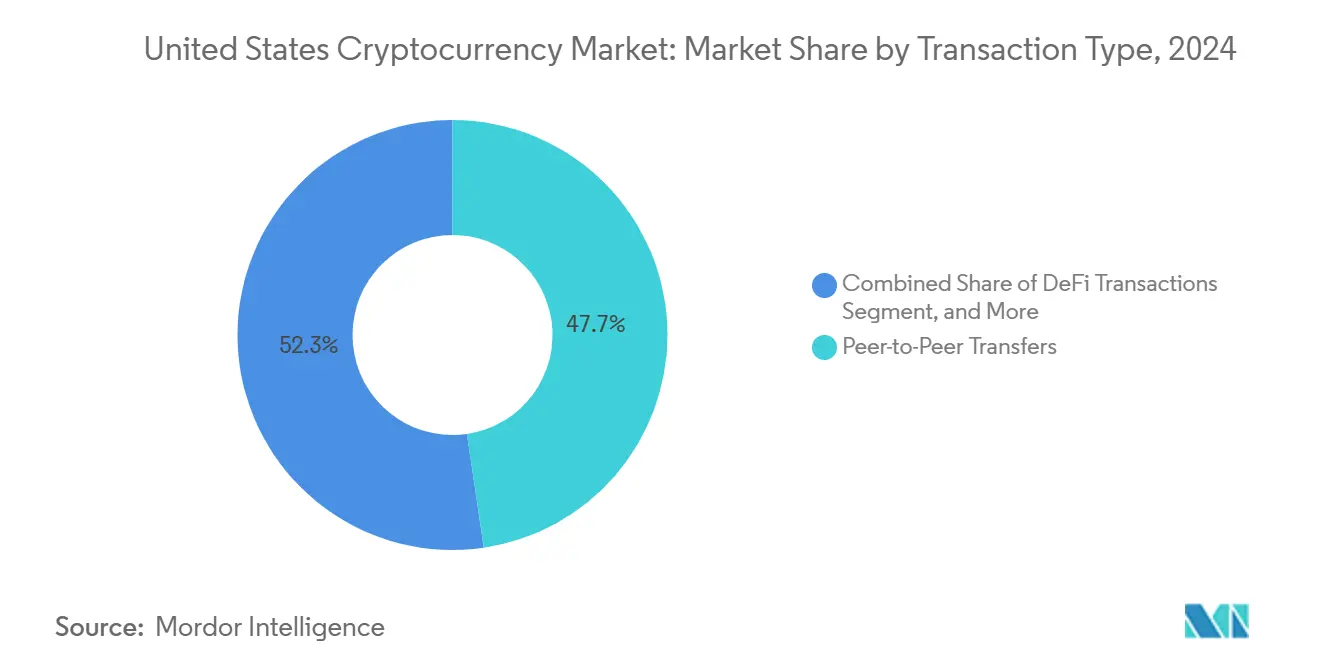

- 取引タイプ別では、P2P送金が2024年の米国暗号資産市場において47.68%のシェアを占め、分散型金融(DeFi)取引は2030年にかけてCAGR 12.72%で拡大する見込みです。

- エンドユーザー別では、個人が2024年の米国暗号資産市場において68.32%のシェアを占め、機関投資家は2030年にかけてCAGR 12.79%で最も急速な成長を示しています。

- 地域別では、西部が2024年の米国暗号資産市場において35.67%のシェアを占め、南部は2030年にかけてCAGR 12.91%で成長すると予測されています。

米国暗号資産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 暗号資産の機関投資家による採用の拡大 | +2.1% | 全国(北東部および西部) | 中期(2~4年) |

| 規制された デジタル資産保管サービスの拡大 | +1.8% | 全国(金融センター) | 短期(2年以内) |

| 主要小売業者による暗号資産決済ゲートウェイの統合の増加 | +1.5% | 全国(西海岸主導) | 中期(2~4年) |

| 取引コストを削減するレイヤー2スケーラビリティソリューションの台頭 | +1.3% | グローバル、米国DeFiハブ | 短期(2年以内) |

| ステーブルコインを活用した海外送金の人気上昇 | +1.0% | 全国(南部諸州) | 中期(2~4年) |

| 資本市場における実物資産のトークン化 | +0.9% | 全国(金融センター) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

暗号資産の機関投資家による採用の拡大

機関投資家による資産配分は、試験的なプログラムから数十億ドル規模のマンデートへと進化しており、米国の資産オーナーにおけるポートフォリオ配分の根本的な変化を示しています。MicroStrategy Incorporatedだけで2024年末時点に331,200ビットコインを保有しており、その価値は297億米ドルに達し、同社の時価総額を29%上回っていました。[1]MicroStrategy Inc.、「2024年第4四半期財務結果」、microstrategy.com カリフォルニア州のカルパース(CalPERS)は3億米ドルのデジタル資産スリーブを承認し、公的年金にとって暗号資産が投資可能な資産クラスであることを認証しました。JPモルガンのJPMコインにおける日次決済量は10億米ドルを超え、大手銀行がオンチェーン流動性に対応できる準備が整っていることを示しました。米国連邦準備制度理事会(FRB)による米国中央銀行デジタル通貨(CBDC)の研究は、実装が長期的な見通しにとどまる中でも、デジタル資産をさらに正常化させています。商品先物取引委員会(CFTC)によるビットコインおよびイーサリアムのコモディティとしての分類は、先物およびスポットデリバティブ商品に関する法的曖昧さを解消し、機関投資家のオンボーディングを加速させました。

規制されたデジタル資産保管サービスの拡大

保管業務は、技術的なハードルから資本市場における競争的なサービス層へと移行しました。2024年のOCC解釈書簡により、連邦認可銀行が暗号資産の保管を提供することが認可され、銀行主導のソリューションのパイプラインが開かれました。[2]通貨監督庁、「暗号資産保管に関する解釈書簡」、occ.gov フィデリティ・デジタル・アセッツの運用資産残高(AUC)は前年比180%増の150億米ドルに達し、資産運用会社が独立系テクノロジーベンダーよりも知名度の高い保管機関を好むことを示しています。ワイオミング州の特別目的預金機関は、バランスシートの分離と有利な税制を推進することで82億米ドルを集めました。ロイズのシンジケートが1契約あたり最大1億米ドルの引受限度額を設定するなど、保険キャパシティが拡大し、機関投資家の配分者にとっての残余リスクが低下しました。投資顧問法に基づく適格保管機関規則により管理基準が標準化され、全国的なアドバイザーの参加が加速しました。

主要小売業者による暗号資産決済ゲートウェイの統合の増加

主流の加盟店は、デジタル資産をプレミアム顧客セグメントを開拓し、チャージバックを削減するためのツールとして捉えています。PayPalは2024年に76億米ドルの暗号資産チェックアウトを処理し、平均取引額は従来のカードより23%高くなりました。[3]PayPal Holdings Inc.、「2024年通期業績」、paypal.com Shopifyは170万店舗でトークンの受け入れを可能にし、特に不正返金リスクが高価につく高級品セクターで普及しました。BitPay Inc.は、クレジットネットワークと比較して決済紛争が67%削減されたことを定量化し、加盟店の大幅なコスト削減を強調しました。CircleのUSDコインは4.3兆米ドルを決済し、越境電子商取引におけるステーブルコインの適合性を裏付けました。FedNowが国内決済競争を激化させる一方で、暗号資産は1,000米ドル未満の国際送金においてコスト優位性を維持しています。

取引コストを削減するレイヤー2スケーラビリティソリューションの台頭

レイヤー2フレームワークは、オンチェーンインタラクションのコストを根本的に再設定します。Polygonは2024年に32億件の取引を1セント未満の手数料で処理しました。ArbitrumのTVL(総ロック価値)は年末に183億米ドルで締め括られ、開発者がより良い経済性を求めてイーサリアムメインネットからオプティミスティックロールアップへ移行したことを示しています。CoinbaseのBaseネットワークは初年度に5億件の取引を突破し、ブランド主導のトラフィック獲得を実証しました。Starknetのゼロナレッジプルーフはイーサリアムのセキュリティを損なうことなくスループットを毎秒1,000件の取引(TPS)まで引き上げました。これらの進歩は、ペイパービュー型メディアやマイクロレンディングを含む新たな市場ニッチを開拓し、米国暗号資産市場のアドレス可能なユーザーベースを拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル資産の分類をめぐる規制上の不確実性 | -1.9% | 全国(州ごとの差異) | 中期(2~4年) |

| 継続的なセキュリティ侵害と大規模な取引所ハッキング | -1.4% | グローバル(中央集権型プラットフォーム) | 短期(2年以内) |

| 財務省のデジタル資産報告規則によるコンプライアンスコストの上昇 | -1.1% | 全国 | 中期(2~4年) |

| プルーフオブワークマイニングのエネルギー消費による環境への影響 | -0.8% | 全国(高負荷マイニング州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル資産の分類をめぐる規制上の不確実性

機関の管轄権の重複がコンプライアンス戦略を複雑にし、資本形成を遅らせています。米国証券取引委員会(SEC)の執行措置は2024年以降に82億米ドルの罰金を生み出しており、しばしば証券規則を遡及的に適用しています。スポット市場に対するCFTCの同時請求は、一貫性を損なうフォーラムショッピングを生み出しています。ニューヨーク州のビットライセンスは業界参加者数を34のライセンシーに制限し、地域競争を縮小させています。提案されている連邦法制は監督を合理化できる可能性がありますが、二極化した議会に直面しています。国際的には、欧州のMiCA規則が米国を上回るペースで進んでおり、グローバルクライアントにサービスを提供する際に国内企業が戦略的に不利な立場に置かれています。

継続的なセキュリティ侵害と大規模な取引所ハッキング

高額のハッキングは定期的に消費者の信頼を損ない、保険料を引き上げます。2024年5月のDMMビットコイン事件では3億500万米ドルが流出し、ホットウォレット管理における継続的な脆弱性が浮き彫りになりました。CertiKによると、DeFiのエクスプロイトは合計18億米ドルに達し、損失の3分の2はスマートコントラクトの欠陥によるものでした。上位5つの取引所が米国取引量の70%を処理しているため、集中リスクが高まっています。民間保険のコストは資産の2.5%から5%の範囲であり、小売プラットフォームの補償を制限しています。暗号資産預金に連邦保険が適用されないという連邦預金保険公社(FDIC)の確認は、オンチェーン監査基準が成熟するまでのセクターのリスク負担を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:決済インフラの加速に伴い取引所の優位性が緩和

取引所プラットフォームは2024年の米国暗号資産市場規模の59.12%を占めましたが、特化したインフラが台頭するにつれて、その比例的な支配力は低下傾向にあります。決済ゲートウェイは小さなベースから出発しているものの、他のすべてのコンポーネントを上回るCAGR 12.84%を記録しています。この上昇は、即時の越境決済と低い紛争率に対する加盟店の需要を反映しています。ウォレットプロバイダーは進化し、MetaMaskは2024年に月間アクティブユーザー数が1億人を超え、受動的な保管からWeb3統合型アイデンティティ管理へとシフトしました。マイニングハードウェアの収益はイーサリアムのマージ後に安定し、ASICメーカーは人工知能チップ向けに製造ラインを転用し、周期的なマイニング需要リスクに対してヘッジを行いました。

予測期間にわたり、機関投資家のマンデートが厳格化するにつれて、保管ソリューションとコンプライアンスソフトウェアが米国暗号資産市場シェアのより大きな部分を吸収すると予想されます。自動化された監視プラットフォームは取引所が銀行秘密法の基準を満たすのを支援し、本人確認(KYC)エンジンは金融機関のオンボーディングコストを削減します。2025年初頭に公表された連邦準備制度理事会の監督ガイドラインは、銀行に暗号資産の運用リスクを定量化することを求め、サードパーティ分析への需要を喚起しています。その結果、取引所オペレーターはウォレットシェアを守るために貸付、ステーキング、ブローカレッジへと事業を拡大し、従来のコンポーネントの境界を曖昧にしています。

暗号資産タイプ別:実用性が投機を上回りステーブルコインが成長をリード

ビットコインは2024年の米国暗号資産市場シェアの42.31%を維持しましたが、機能性トークンの普及に伴い、この指標は徐々に低下しています。ステーブルコインは2030年にかけてCAGR 12.61%で成長をリードすると予想されています。二重の法定通貨オンランプ、コンプライアンスの確実性、および24時間決済ウィンドウにより、米ドル連動トークンは分散型金融および海外送金における優先担保として位置付けられています。2024年には、CircleのUSDコインとテザーのUSDTを合わせて8兆米ドルの取引量が移動しました。イーサリアムのプルーフオブステークへの移行によりエネルギー消費が99.9%削減され、主要なESG上の批判が和らぎ、スマートコントラクト発行における優位性が強化されました。

ソラナ、アプトス、アバランチなどのアルトコインは帯域幅とプログラミング言語で競争し、ゲームやリアルタイム取引向けの低レイテンシシステムを必要とする開発者を獲得しています。デリバティブを取り巻く規制の明確化はCMEでのビットコインおよびイーサリアム先物を支援していますが、多くのガバナンストークンは機関投資家の流入を制限するグレーゾーンにとどまっています。中央銀行デジタル通貨のパイロットプログラムはプライベートステーブルコインの価値提案を変える可能性がありますが、ほとんどの専門家は置き換えではなく共存を予見しています。最終的な結果は時価総額の継続的な多様化であり、ビットコインのウェイトを希薄化させながらも、その総合的な市場効用を拡大させています。

取引タイプ別:DeFiイノベーションが利用パターンを再形成

P2P送金は2024年の米国暗号資産市場規模の47.68%を占め、小売送金システムとしての暗号資産の起源を裏付けています。しかし、分散型金融(DeFi)取引は高利回りの流動性プールと自動マーケットメイキングに後押しされ、CAGR 12.72%で急増しています。スマートコントラクトはイーサリアムコールの60%以上を占め、受動的な保有から積極的なプロトコル参加へのシフトを示しています。MastercardによるCipherTraceの買収後の統合により、加盟店受け入れネットワークが拡大し、コンプライアンス対応の小売決済が大規模に可能となりました。

海外送金は200米ドル未満の送金を行う国内の移民労働者に恩恵をもたらしており、ステーブルコインによる送金はコルレス銀行経由の数日と比較して5分以内に完了します。5,000以上のノードを擁するライトニングネットワークは、コンテンツストリーミングやペイパーアーティクルジャーナリズム向けのナノペイメントをサポートし、暗号資産のマイクロペイメントニッチを拡大しています。一方、非代替性トークン(NFT)取引は2022年のピークから冷え込んでいますが、インタラクティブメディア権利やゲームアセットの基盤として依然として機能しています。取引タイプの幅広さは総アドレス可能機会を拡大し、米国暗号資産市場のモメンタムを強化しています。

エンドユーザー別:機関投資家のモメンタムが需要プロファイルを再定義

個人は2024年の米国暗号資産市場規模の68.32%を占め、初期の小売優位性の遺産を示しています。機関投資家は現時点では規模が小さいものの、保管の改善、会計ガイダンスの明確化、およびETFの利用可能性を反映して、CAGR 12.79%で最も高い成長率を記録しています。BlackRockのiSharesビットコイントラストは12か月以内に250億米ドル以上の運用資産残高(AUM)を積み上げ、流通チャネルにおける伝統的な運用会社の潜在力を示しました。

大企業はバランスシートの最適化とサプライヤーへの支払いのためにトークンを統合しており、テスラは依然として相当量のビットコインポジションを保有し、マイクロソフトはAzureブロックチェーン上で公証サービスを提供しています。中小企業(SME)はラテンアメリカおよびアジアでのサプライチェーン購入に低コストの海外送金を活用しています。公共部門の関与はニッチにとどまっており、主に資産没収オークションと内国歳入庁(IRS)の執行に限定されていますが、連邦準備制度理事会の研究はCBDCの展開の可能性を示唆しており、世論にさらなる影響を与える可能性があります。連邦認可の暗号資産銀行の台頭も、伝統的金融のガバナンス基準に沿うことで機関投資家の信頼を高めています。

地域分析

西部は2024年の米国暗号資産市場シェアの35.67%を支配しており、シリコンバレーの深いベンチャーエコシステムとワシントン州のクラウドインフラクラスターがその背景にあります。カリフォルニア州金融保護革新局は詳細なコンプライアンスガイダンスを発行し、提案されている送金規則がオーバーヘッドを増加させる可能性がある中でも、ライセンス取得の曖昧さを低減しています。暗号資産決済におけるAppleおよびGoogleのイニシアチブと、60億米ドルを超えるベンチャーキャピタルのドライパウダーが、地域のパイプライン成長を持続させています。BittrexとCoinmeを中心とするシアトルの人材プールは、地理的な広がりをサンフランシスコを超えて多様化させ、強靭なエコシステムの発展を支援しています。

南部は拡大エンジンであり、規制緩和された電力市場と親ビジネス的な法制に支えられ、2030年にかけてCAGR 12.91%を記録すると予測されています。テキサス州は2024年以降に20億米ドル以上のマイニングインフラを誘致し、テキサス電力信頼性評議会(ERCOT)の負荷分散フレームワークの下で全国のハッシュレートの約25%を供給しています。フロリダ州の所得税ゼロと進歩的なデジタル資産法により、FTX.USやBlockchain.comなどの企業がマイアミに誘致され、2024年に120億米ドルの取引スループットを生み出しました。テネシー州とノースカロライナ州はノードオペレーターとマイナーに対する法定保護を可決し、南部の魅力をさらに広げています。

北東部と中西部は引き続き安定した一桁中盤の成長を経験しています。ニューヨーク州のビットライセンスは法的確実性を提供していますが、その厳格な資本要件が新規参入者を阻み、州内のライセンス取得事業者を34社に制限しています。一方、マンハッタンとボストンの機関投資家デスクは店頭(OTC)流動性と保管のイノベーションを支配しています。イリノイ州とオハイオ州は再生可能エネルギーと廃工業地帯を活用して新たなマイニングファームを誘致し、テキサス州の電力網の不安定性に対するヘッジを行っています。銀行へのアクセスは依然として不均一であり、一部の保守的な中西部の貸し手は依然として暗号資産口座を制限していますが、連邦規制当局はリスクベースの関与を奨励しています。格差にもかかわらず、州間競争はインフラ投資を4つの国勢調査地域すべてに広げ続けており、米国暗号資産市場の全国的な深みを支えています。

競争環境

競争は中程度の集中度を維持しており、上位5つの取引所および保管会社がスポット取引と保管資産の推定55%を支配しています。Coinbase Global Inc.は銀行持株会社承認後の規制上のポジショニングにより、資本コストと製品の幅において優位性を持っていますが、Binance.USおよびKrakenからの手数料圧力により、過去18か月で平均小売手数料が35%縮小しました。スポットビットコインETFは資産運用会社間の競争を激化させ、BlackRock、フィデリティ、インベスコが1年以内に合計550億米ドルのスリーブを獲得し、経費率を0.20%未満に圧縮しました。

技術的な差別化が重要です。レイヤー2統合に投資する取引所は、より安価な出金と迅速な清算を提供し、クライアントの粘着性を向上させます。Anchorage Digital Bank National AssociationとPaxos Trust Company LLCはSOC-2認定の保管を強調し、クライアント口座を移行する登録投資顧問からのマンデートを獲得しています。一方、Riot Platforms Inc.とMarathon Digital Holdings Inc.は再生可能エネルギーを活用したマイニングを拡大し、新たに採掘されたビットコインのESG意識の高い機関投資家バイヤーにアピールしています。Chainalysis Inc.とEllipticは取引監視APIを提供しており、これは事実上のコンプライアンスユーティリティとなり、取引所のテクノロジースタックに深く組み込まれています。

合併と業界横断的なパートナーシップが従来の境界を曖昧にしています。決済大手は暗号資産分析をライセンス供与し、暗号資産ネイティブ企業はトークン化された株式を引き受けるためにブローカーディーラーライセンスを取得しています。全体として、戦略的な状況は、資本力のある既存企業に有利な規制上の負担によって推進される中程度の集中スコアを示唆していますが、機動力のある専門家にとってのイノベーションの窓口は残されています。

米国暗号資産産業リーダー

Coinbase Global Inc.

Payward Ventures Inc. (Kraken)

BAM Trading Services Inc. (Binance US)

Gemini Trust Company LLC

Bitstamp USA Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:テスラは2024年インパクトレポートを発表し、更新されたESGガイドラインの下で同社の暗号資産財務戦略を再確認しました。

- 2025年2月:MicroStrategy Incorporatedのビットコイン保有量は2024年12月時点で331,200トークンに達し、その価値は297億米ドルで、同社の時価総額の129%に相当します。

- 2025年1月:PayPalの暗号資産チェックアウトサービスは2024年に76億米ドルの取引を処理し、平均取引額は従来の決済手段より23%高くなりました。

- 2025年1月:BlackRockのiSharesビットコイントラストは運用資産残高(AUM)が300億米ドルを超え、ローンチから12か月以内に最大の暗号資産ETFとなりました。

米国暗号資産市場レポートの範囲

| 取引所プラットフォーム |

| ウォレットプロバイダー |

| マイニングハードウェア |

| 決済ゲートウェイ |

| その他のコンポーネント |

| ビットコイン |

| イーサリアム |

| ステーブルコイン |

| アルトコイン |

| その他の暗号資産タイプ |

| P2P送金 |

| 小売および電子商取引決済 |

| 海外送金 |

| DeFi取引 |

| その他の取引タイプ |

| 個人 |

| 中小企業(SME) |

| 大企業 |

| 機関投資家 |

| 政府および公共部門 |

| コンポーネント別 | 取引所プラットフォーム |

| ウォレットプロバイダー | |

| マイニングハードウェア | |

| 決済ゲートウェイ | |

| その他のコンポーネント | |

| 暗号資産タイプ別 | ビットコイン |

| イーサリアム | |

| ステーブルコイン | |

| アルトコイン | |

| その他の暗号資産タイプ | |

| 取引タイプ別 | P2P送金 |

| 小売および電子商取引決済 | |

| 海外送金 | |

| DeFi取引 | |

| その他の取引タイプ | |

| エンドユーザー別 | 個人 |

| 中小企業(SME) | |

| 大企業 | |

| 機関投資家 | |

| 政府および公共部門 |

レポートで回答される主要な質問

2025年の米国暗号資産市場の規模はどのくらいですか?

12億3,000万米ドルと評価されており、2030年にかけてCAGR 12.49%で成長すると予測されています。

最も急速に拡大しているセグメントはどれですか?

決済ゲートウェイは2030年にかけてCAGR 12.84%で最も高いコンポーネント成長を記録しています。

ステーブルコインが注目を集めている理由は何ですか?

ステーブルコインは24時間決済と低いボラティリティを提供し、セグメントのCAGR 12.61%を牽引しています。

市場シェアでリードしている地域はどこですか?

西部は密なベンチャー資金調達とテクノロジーインフラにより35.67%のシェアを保有しています。

現在、より広範な普及を妨げているものは何ですか?

主な障壁には規制上の不確実性と大規模なセキュリティ侵害が含まれます。

米国取引所間の競争はどの程度集中していますか?

上位5社のオペレーターが取引量の約55%を支配しており、中程度の集中度を示しています。

最終更新日: