オランダ半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

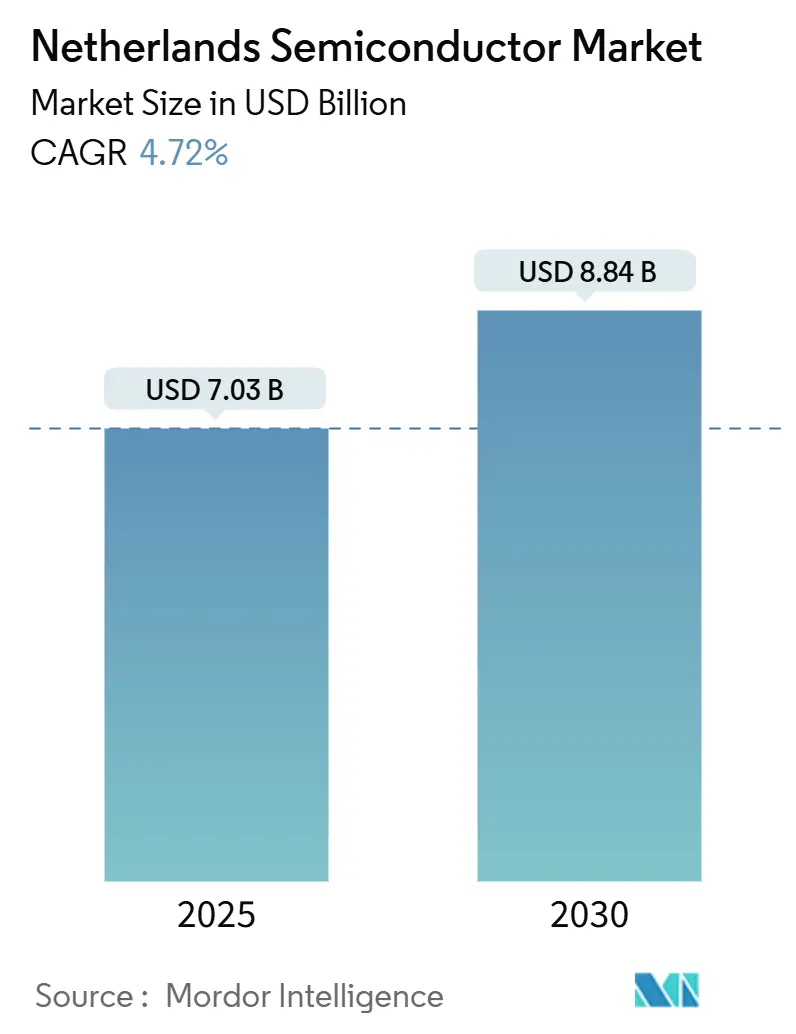

| 市場規模 (2025) | 7.03 十億米ドル |

| 市場規模 (2030) | 8.84 十億米ドル |

| 成長率 (2025 - 2030) | 4.72% CAGR |

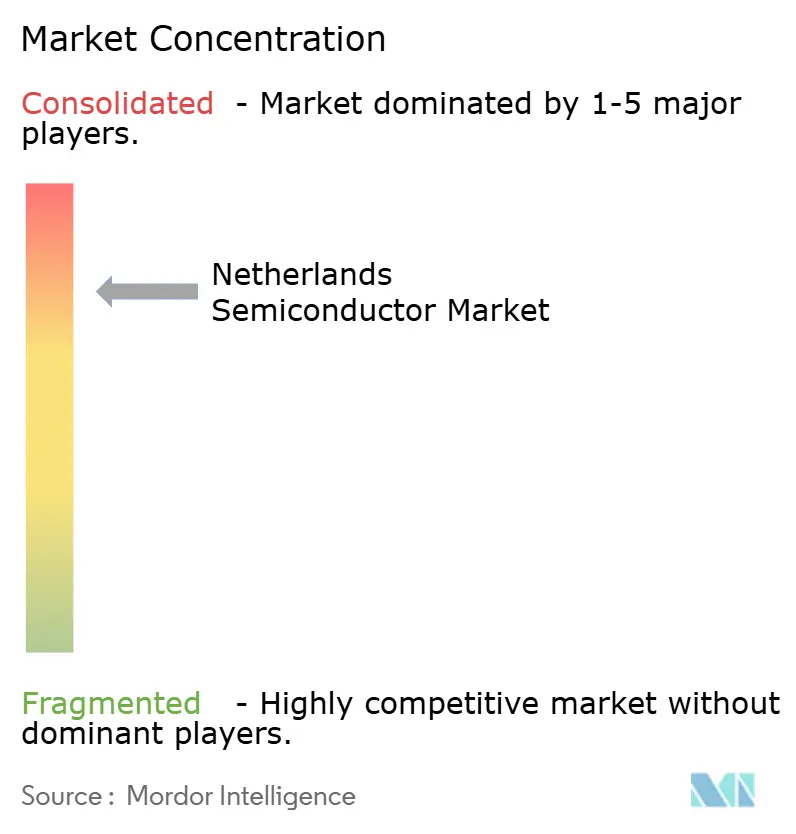

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ半導体市場分析

オランダ半導体市場規模は2025年に70億3,000万米ドルとなり、2030年までに88億4,000万米ドルに達すると予測され、同期間のCAGRは4.72%となります。現在の成長は、極端紫外線(EUV)リソグラフィーにおける同国の独占的地位、集積フォトニクスパイロットラインの急速な拡大、および地政学的リスクを軽減する継続的な公的資金に支えられています。設計主導のビジネスモデル、ワイドバンドギャップパワーデバイスへの移行、および厳格なデータセンターエネルギー規制が収益の見通しをさらに形成しています。これらの要素が総合的に、オランダ半導体市場を安定した中一桁台の成長軌道に維持しながら、欧州の戦略的自律性を強化しています。

EUR 25億(USD 27億5,000万)のプロジェクト・ベートーベンプログラムに基づく投資インセンティブが、地元の製造サービスおよび高度技能スタッフの住居を確保しています。輸出ライセンスが厳格化される中でも、米国、大韓民国、台湾の主要顧客における大規模な受注残のおかげで、設備輸出は堅調を維持しています。同時に、車両パワートレインアーキテクチャの変化が炭化ケイ素(SiC)および窒化ガリウム(GaN)ツールへの需要を押し上げ、オランダのエピタキシー、パッケージング、検査システムへの受注を増加させています。アイントホーフェンとエンスヘーデを中心とした集積フォトニクスプロジェクトが第二の成長エンジンを開き、エネルギー効率の高いデータ転送をリードするという国家的野心と一致しています。労働力不足と輸出規制の不確実性がオランダ半導体市場にとって唯一の実質的な阻害要因となっていますが、継続的なビザ手続きの簡素化と多様化した顧客ポートフォリオがその近期的な影響を緩和しています。

主要レポートのポイント

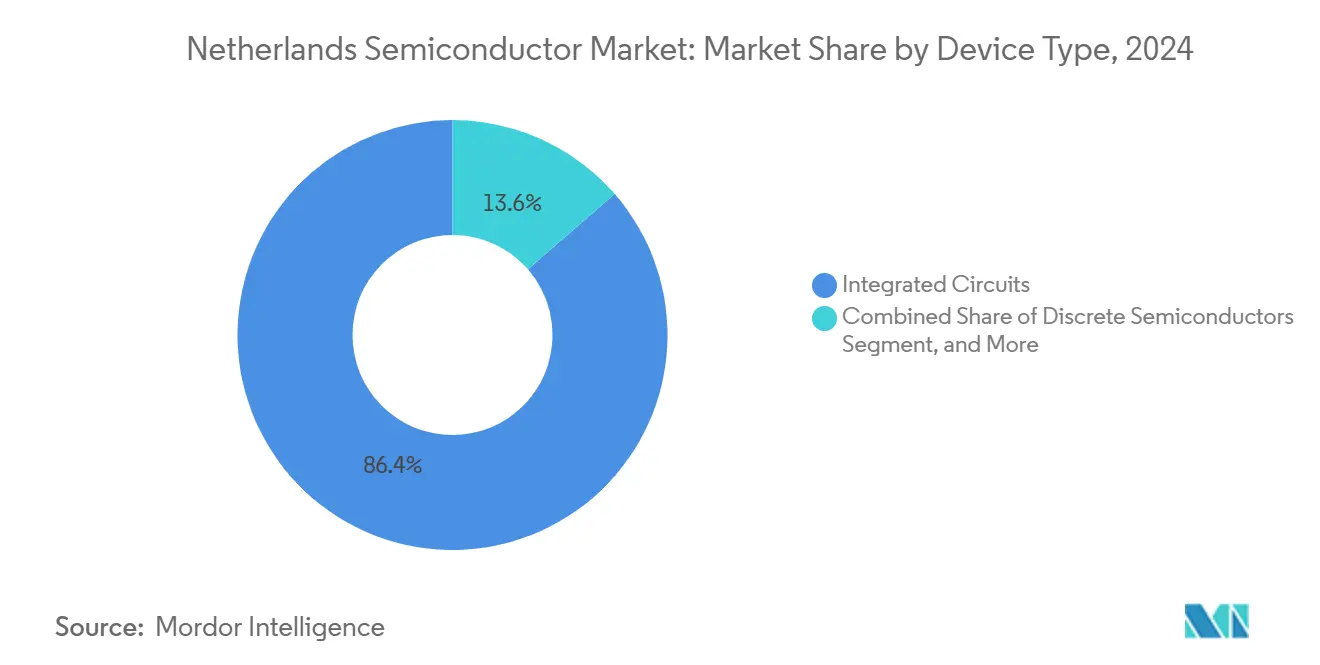

- デバイスタイプ別では、集積回路が2024年に86.4%の収益シェアでトップとなり、同カテゴリーは2030年までに5.2%のCAGRで拡大すると予測されています。

- ビジネスモデル別では、設計・ファブレスベンダーが2024年にオランダ半導体市場シェアの67.7%を占め、2030年まで5.1%のCAGRで成長しています。

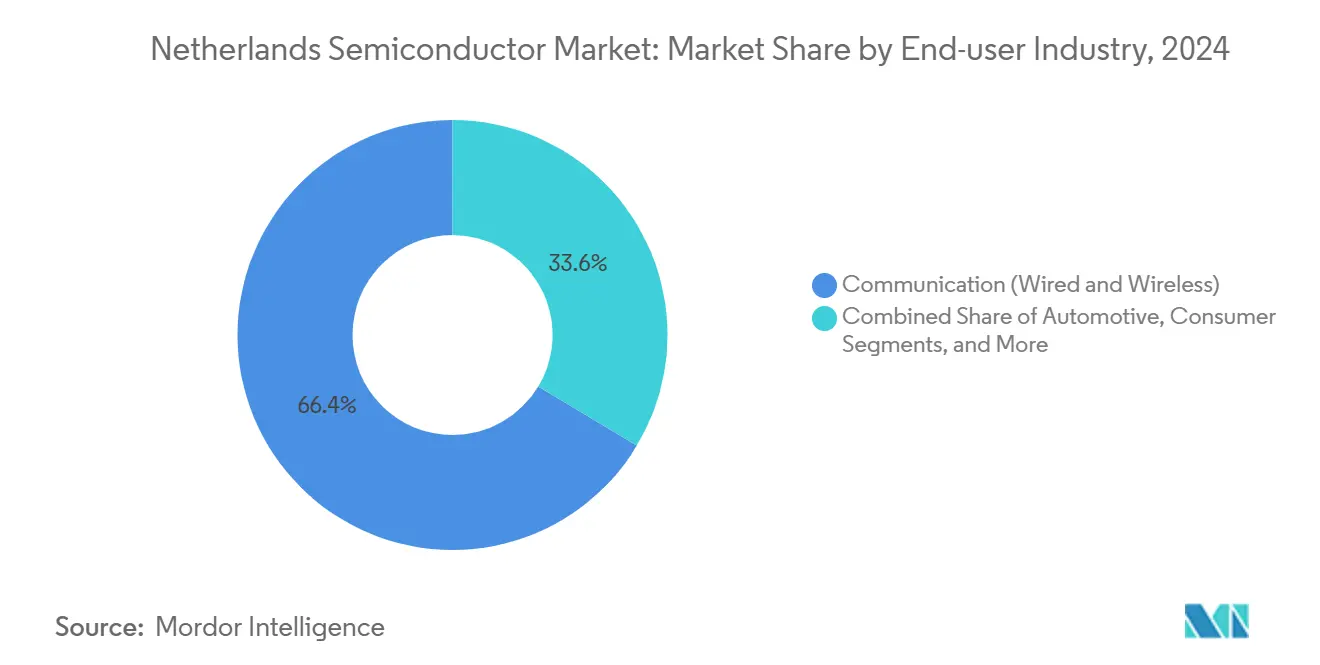

- エンドユーザー別では、通信アプリケーションが2024年にオランダ半導体市場規模の66.4%を占め、AIアプリケーションは2025年から2030年にかけて9.3%のCAGRで成長する見込みです。

オランダ半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU資金による半導体主権プログラムの急増 | +1.2% | EU全域、オランダに集中 | 中期(2〜4年) |

| 自動車電動化ロードマップの加速 | +0.8% | グローバル、欧州での強い普及 | 長期(4年以上) |

| 200mm・300mm SiCおよびGaNパワーファブへの移行 | +0.6% | グローバル、オランダ設備依存 | 中期(2〜4年) |

| 集積フォトニクスクラスターの成長 | +0.5% | オランダ、EU拡大 | 長期(4年以上) |

| EUチップス法主導のファウンドリー能力インセンティブ | +0.4% | EU全域、オランダ設備受益国 | 中期(2〜4年) |

| ネットゼロデータセンターエネルギー効率義務 | +0.3% | オランダ、EUへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUチップス法の主権プログラムがバリューチェーンを再編

EUR 430億(USD 500億1,000万)のEUチップス法がウェーハファブ投資を欧州に向け直し、オランダから供給される高NA EUVスキャナー、成膜モジュール、パッケージングラインへの複数年にわたる需要を保証しています。新たに形成された地域連合が、直接的なコスト同等性よりも技術の深さを優先する長期引き取り契約を締結しています。ChipNLコンピテンスセンターがオランダの大学、中小企業、ツールメーカーを結集し、パイロットラインへのアクセスを加速させ、増分的なサービス、改修、アップグレード収益を国内に留めています。[1]オランダ政府、「欧州諸国が半導体産業における地位強化に合意」、government.nl

自動車電動化がパワーデバイス需要を加速

バッテリー電気自動車には内燃機関車の約2〜3倍の半導体が搭載されており、パワートレインの炭化ケイ素シェアが上昇し、オランダのエピタキシーリアクターおよび先進パッケージングプラットフォームへの問い合わせが増加しています。Nexperiaは、SiCおよびGaN向けにハンブルク生産を転換するためにEUR 2億(USD 2億2,600万)を充当し、オランダの設計専門知識と欧州の地元生産能力を結びつけています。このトレンドは、近隣供給と短い物流ループを求める欧州の自動車メーカーに恩恵をもたらしています。[2]Nexperia、「NexperiaがハンブルクにUSD 2億を投資」、nexperia.com

SiCおよびGaNファブの移行が設備アップグレードサイクルを創出

ワイドバンドギャップ材料処理が200mmから300mmウェーハへ移行し、基板洗浄、熱バジェット制御、ウェーハレベルテストへの新たな設備投資を強いています。ASM Internationalは2025年までにシリコンエピタキシーで30%超の市場シェアを目標とし、独自のデュアルリアクタープラットフォームを活用して稼働率を高めています。BE Semiconductor Industriesは、ファブが新しいプロセスフローに適応する中で、高い接合温度要求に対応するハイブリッドボンディングツールを進化させ、プレミアムな粗利益率を維持しています。[3]ASM International N.V.、「ASM年次報告書2023」、asm.com

集積フォトニクスクラスターが国家的リーダーシップを確立

PhotonDeltaとPIXEuropeコンソーシアムは、アイントホーフェンとエンスヘーデの6インチインジウムリン酸塩および窒化ケイ素パイロットラインに資金を提供する合計EUR 1億8,680万(USD 2億1,100万)の公的資金を獲得しています。この動きにより、フォトニック集積回路(PIC)のスループットが拡大し、ユニットコストが削減され、AIアクセラレーター内の光学コンピューティング共同パッケージングに向けてオランダ企業が位置づけられます。アイントホーフェン工科大学とトゥウェンテ大学にまたがる学際的な人材プールの共有がR&D立ち上げ時間を短縮し、欧州のPIC中枢としてオランダ半導体市場を強化しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専門人材パイプラインの逼迫 | -0.9% | オランダ、EUへ拡大 | 短期(2年以内) |

| 中国向け販売における輸出規制の不確実性 | -0.7% | オランダ企業、グローバルへの影響 | 中期(2〜4年) |

| 10nm未満のCAPEXインフレ | -0.4% | グローバル、オランダ設備サプライヤーへの影響 | 長期(4年以上) |

| 慢性的なエネルギー価格の変動 | -0.2% | オランダ、より広いEUの文脈 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

専門人材パイプラインの制約が拡大を制限

業界予測によると、2030年までにさらに3万8,000人の技術者が必要となり、現在の卒業率を上回っています。オランダ政府はブレインポート・アイントホーフェン、デルフト、トゥウェンテ、フローニンゲンでの的を絞った訓練のためにEUR 8,090万(USD 9,100万)を充当しましたが、住宅不足と長いビザ手続きが依然として採用を遅らせています。ツールメーカーは地元の職業訓練プログラムを支援し始める一方、労働許可承認を合理化するEU共同モビリティフレームワークを提唱しています。[4]IO+、「マイクロチップ人材育成がオランダ4地域で大きな後押しを受ける」、ioplus.nl

輸出規制の不確実性が収益の変動を生む

2025年4月より、オランダは先進的な検査・計測機器を含むようにライセンス規則を拡大しました。中国はASMLの2023年収益の26.3%を占めており、規制がさらに強化されれば出荷量が減少し、サービス要員の派遣が複雑化します。オランダのサプライヤーは現在、進化するデュアルユース規制に準拠しながら受注残を守るため、東南アジアおよび北米のファブへの多角化を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がイノベーションリーダーシップを維持

集積回路は2024年にオランダ半導体市場の86.4%のシェアを保持し、2030年まで5.2%のCAGRで最も成長の速いデバイスグループであり続けています。3nm未満のロジックの立ち上げが20台以上の高NA EUVスキャナーを牽引し、複数年にわたる需要の見通しを確保しています。ディスクリート半導体は自動車パワーマネジメントブロックでニッチな関連性を維持し、オプトエレクトロニクスは国家的なフォトニクス構築を活用しています。センサーおよびMEMSは、MEMS開発を再国内化し海外ファウンドリーへの依存を低減するXiverの設立後に牽引力を増しています。

集積回路への注力は、設計ツール、ウェーハ計測、クリーンルーム自動化におけるオランダ半導体市場シェアの優位性と相互補完的です。バックサイドパワー供給やチップレットインターポーザーを含む増分的なヘテロジニアス統合ロードマップが、アイントホーフェン周辺の組み立て・テストクラスターに補完的な収益をもたらしています。フォトニック相互接続が成熟するにつれ、ハイブリッド電子・フォトニックICがデバイスカテゴリーのオランダ半導体市場規模を2030年までに70億米ドルを超える水準に引き上げるはずです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

ビジネスモデル別:設計・ファブレスの方向性がIP戦略を反映

設計・ファブレス企業は2024年にオランダ半導体市場収益の67.7%を支配し、5.1%のCAGRで成長し、資本軽量型イノベーションに対する同国の重点を強調しています。NXPがこのモデルの中核を担い、大規模なウェーハ製造を外部委託しながら、RF フロントエンドおよび自動車用MCU設計をアイントホーフェンに維持しています。ファブレスの独立性は粗利益率の可能性を高め、学術系スピンアウトやSMEのIPハウスが差別化されたブロックをグローバルファウンドリープラットフォームに供給するエコシステムに適合しています。

垂直統合型デバイスメーカー(IDM)の活動は、垂直統合が戦略的優位性をもたらす分野、特に高精度ツールサプライヤーにおいて継続しています。しかし、設備投資の集中度が広範な採用を妨げており、オランダ半導体産業の増分的なスピンアウトが引き続きファブレスの形態を好むことを示しています。政府の補助金は現在、SMEが共有設備でプロトタイプを作成できる共同設計パイロットラインを対象としており、確立されたファブレス志向を変えることなく参入障壁を低下させています。

エンドユーザー産業別:AIが通信ベースを超えて加速

通信インフラは2024年にオランダ半導体市場収益の66.4%の貢献を維持しましたが、AIワークロードは2030年まで9.3%のCAGRで最も急峻な軌道を示しています。ハイパースケールデータセンターが液冷ラックおよび光電気共同パッケージにアップグレードし、オランダの検査光学機器およびレーザートリミングステーションへの受注を倍増させています。新しいホールの27℃入口空気規制の義務化が、転送ビットあたりの電力予算を削減するフォトニック相互接続対応スイッチへの関心を高めています。

EUにおけるバッテリー電気自動車の普及率が10年半ばに50%を超えるにつれ、自動車用半導体は着実な上昇を続けています。NXPの2024年第1四半期の自動車収益18億400万米ドルは、他の分野での周期的な台数の弱さにもかかわらず、OEMの持続的なコミットメントを裏付けています。産業用IoTおよびファクトリーオートメーションが堅牢なマイクロコントローラーと近距離通信への長期的な需要を追加し、消費者デバイスの出荷量はグローバルなスマートフォン飽和の下で横ばいとなっています。政府および航空宇宙の受注は、主権的なレーダーおよび衛星リンクチップセットを求めるEUの安全保障イニシアチブから適度な上昇を得ています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

クラスターの強みにより、オランダはグローバルバリューチェーンにおいて不釣り合いに大きな役割を担っています。ブレインポート・アイントホーフェンだけで、ASMLのR&Dキャンパスを中心に国内半導体特許出願の相当なシェアを占めています。プロジェクト・ベートーベンは住宅、鉄道アップグレード、グリーンエネルギー接続のための資金を配分し、労働力のスケーラビリティを直接支援しています。アイントホーフェンとVDL ETGなどの高精度機械加工SMEとの近接性が部品のリードタイムを短縮し、EUVツールのリリースサイクルを加速させています。

デルフトは量子コンピューティング研究で主要ハブを補完しています。QuTechの半導体スピン量子ビットに関する研究が、極低温制御ASICの長期ロードマップに貢献し、オランダ半導体市場の将来的な機会を拡大しています。トゥウェンテとエンスヘーデはフォトニクスに集中し、欧州の主要なPIC量産立ち上げサイトとして地域を位置づける6インチパイロットラインを擁しています。一方、フローニンゲンは技術者プールを拡大するための職業訓練チャネルを重視し、国家的な人材ボトルネックの緩和に直接貢献しています。

国際的には、オランダ企業は二拠点戦略を追求しています。設計、ツールエンジニアリング、高付加価値組み立てを国内に維持しながら、コスト優位性のために海外ウェーハファブに共同投資するというものです。NXPのシンガポールにおける78億米ドルの300mmベンチャーがこのモデルを体現しており、国内のR&D雇用を転換することなく安全な供給とアジア太平洋の需要を結びつけています。ニューヨーク州との別の覚書は持続可能性ベンチマークと共有労働力認定に焦点を当て、オランダ半導体市場の外向きでありながらIPを中心とした戦略を強化しています。

競合環境

競争力学は、ほぼ独占的なツールメーカーとニッチサプライヤーの長い裾野に分かれています。ASMLはEUVスキャナーで100%のシェアを保持し、25年を超えるライフタイムサービスアタッチメントを確保し、予測可能な年金収入を保証しています。ASM Internationalは原子層堆積ツールで55%超のシェアを保持し、エピタキシーの成果をプロセスステップカバレッジの拡大に転換することを目指しています。BE Semiconductor Industriesはロジック・メモリスタッキング向けの先進ダイアタッチおよびハイブリッドボンディング市場をリードしています。

Astrapeなどのフォトニクス系スタートアップは、アイントホーフェンの光電子クリーンルームを活用してAIクラスターの電力予算を対象とした光スイッチのプロトタイプを作成しています。Quantum Delta NLがEUR 6億1,500万(USD 7億1,527万)を量子デバイスおよび極低温電子ベンチャーに投入し、次世代の挑戦者を生み出しています。全体として、上位5社がオランダ半導体市場収益の推定80%を集合的に獲得し、300社を超える支援企業が真空バルブ、ウェーハチャックシステム、クリーンルーム計測に特化しています。支配的なチャンピオンと機敏なスタートアップの共存が、単一ノードの混乱に対して強靭なエコシステムを構築しています。

オランダ半導体産業リーダー

ASML Holding N.V.

NXP Semiconductors N.V.

BE Semiconductor Industries N.V.

ASM International N.V.

Nexperia B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BE Semiconductor Industriesが第1四半期収益EUR 1億4,410万(USD 1億6,300万)を発表し、Applied Materialsが9%の株式を取得し、ハイブリッドボンディングロードマップを検証しました。

- 2025年5月:オランダとシンガポールが先進パッケージングの知識交換に焦点を当てた半導体ワーキンググループを設立しました。

- 2025年3月:ASMLとimecが2nm未満の研究ラインを整備し、シリコンフォトニクスパッケージングフローを共同開発する5年間の協定に署名しました。

- 2025年3月:Nexperiaが通信および産業用電力システムを対象とした12種類のeモードGaN FETをリリースしました。

オランダ半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| 垂直統合型デバイスメーカー(IDM) |

| 設計・ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング・データストレージ |

| データセンター |

| AI |

| 政府(航空宇宙・防衛) |

| デバイスタイプ別(デバイスタイプの出荷量は補足情報) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |||

| 設計・ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング・データストレージ | ||||

| データセンター | ||||

| AI | ||||

| 政府(航空宇宙・防衛) | ||||

レポートで回答される主要な質問

2025年のオランダ半導体市場の規模はどのくらいですか?

市場は2025年に70億3,000万米ドルに達し、2030年まで4.72%のCAGRが予測されています。

オランダ半導体収益をリードするデバイスカテゴリーはどれですか?

集積回路が2024年収益の86.4%を占め、最も成長の速いデバイスグループであり続けています。

ASMLがグローバルなチップ生産にとって重要な理由は何ですか?

ASMLはEUVリソグラフィーツールの100%を供給しており、7nm未満の製造ノードに不可欠な前提条件です。

フォトニクスはオランダの将来の成長においてどのような役割を果たしますか?

アイントホーフェンとエンスヘーデの国家資金によるパイロットラインは、データセンターの電力消費を削減するフォトニック集積回路の産業化を目指しています。

輸出規制はオランダのサプライヤーにどのような影響を与えていますか?

2025年の新しいライセンス規則が中国での販売の変動を生み出し、オランダ企業が東南アジアおよび北米のファブへの多角化を促しています。

人材不足が最も深刻な場所はどこですか?

ブレインポート・アイントホーフェンは数千人の追加技術者を必要としており、政府が4地域での的を絞った訓練のためにEUR 8,090万を配分するに至っています。

最終更新日: