英国採掘機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

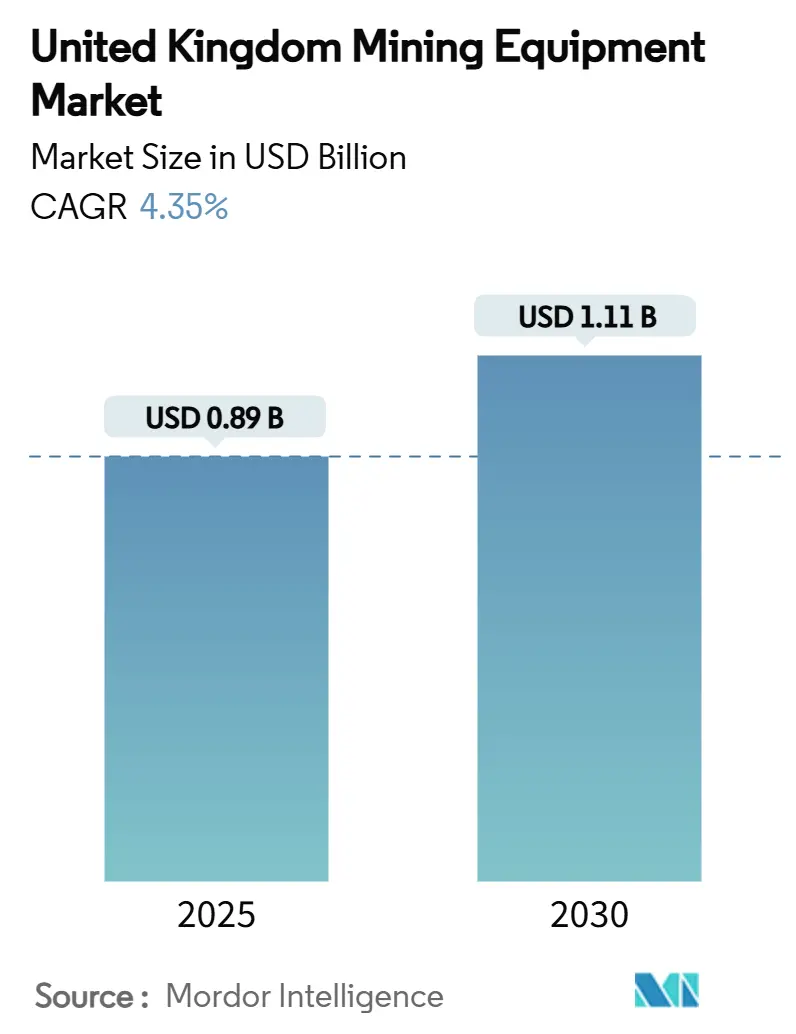

| 市場規模 (2025) | 0.89 十億米ドル |

| 市場規模 (2030) | 1.11 十億米ドル |

| 成長率 (2025 - 2030) | 4.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国採掘機器市場分析

英国採掘機器市場規模は2025年に8億9,000万米ドルとなり、予測期間中に4.35%のCAGRを記録して2030年までに11億1,000万米ドルに達する見込みです。この成長軌道は、石炭から重要鉱物採掘およびインフラ主導の骨材へのシフトを反映しており、英国採掘機器市場を量主導のコモディティではなく、産業脱炭素化のための戦略的ツールとして位置づけています。電池に不可欠な金属、ステージV排出規制への適合、自律走行運搬への投資が需要を押し上げる一方、政府のインセンティブと電力コスト軽減措置が設備投資の信頼性を高めています。同時に、厳格な環境許可制度とコモディティ価格の変動が近期の機器サイクルを抑制しています。ゼロエミッションおよびデジタルソリューションで進化する安全・生産性基準を満たす地元イノベーターとグローバルOEMが競合する中、競争の激しさは中程度にとどまっています。

主要レポートのポイント

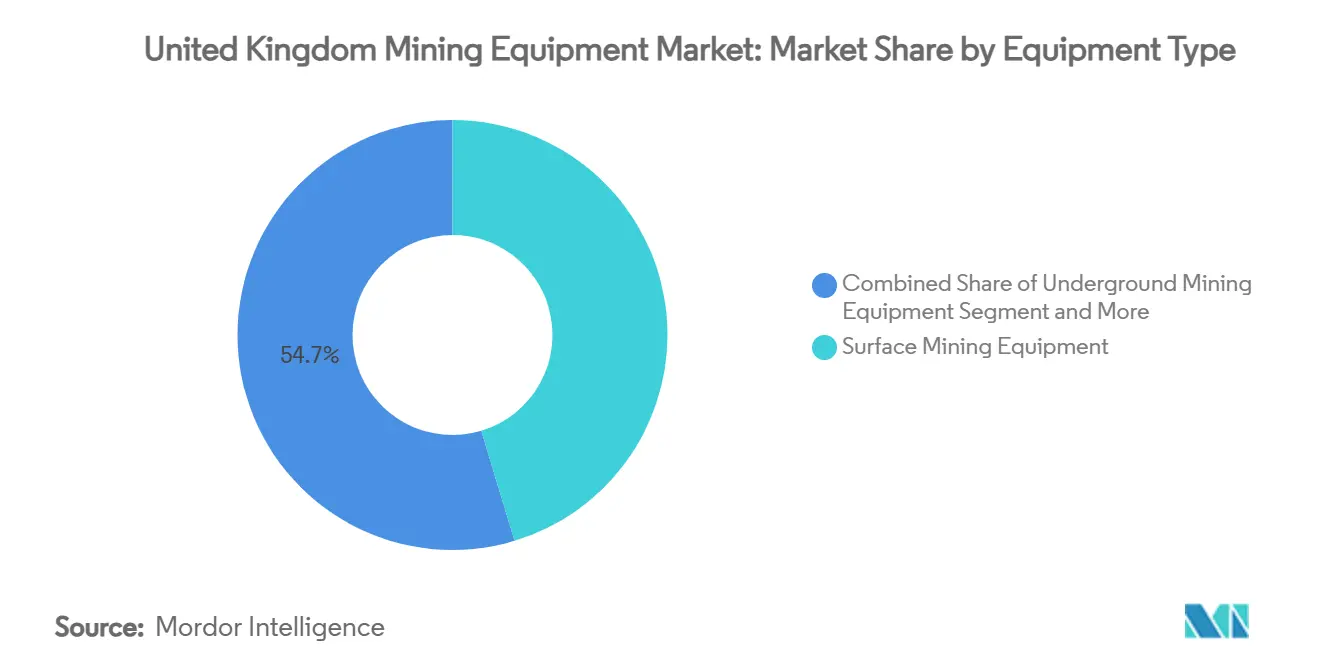

- 機器タイプ別では、露天掘り機器が2024年の英国採掘機器市場シェアの45.34%を占め、ローダーは2030年にかけて7.46%のCAGRで拡大する見込みです。

- 自動化レベル別では、手動機器が2024年の英国採掘機器市場において53.72%のシェアを保持し、完全自動化ソリューションが2030年にかけて最速の9.23%のCAGRを記録しました。

- パワートレインタイプ別では、内燃機関機器が2024年の英国採掘機器市場規模の69.26%のシェアを占め、バッテリー電気式機器が2030年にかけて9.28%のCAGRで拡大しています。

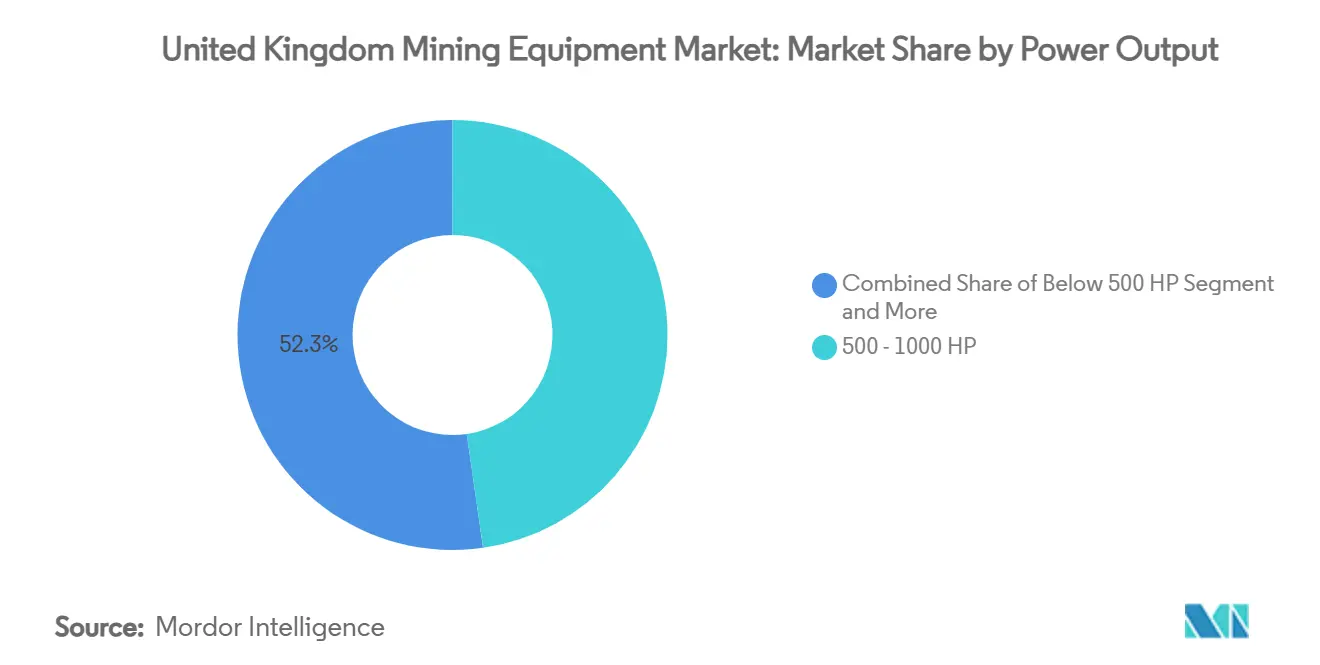

- 出力別では、500~1,000馬力クラスが2024年の英国採掘機器市場において47.74%のシェアでリードし、500馬力未満の機器は2030年にかけて8.37%のCAGRで成長する見込みです。

- 用途別では、金属採掘が2024年の英国採掘機器市場規模の42.19%のシェアを占め、鉱物採掘は2030年にかけて7.43%のCAGRで進展しています。

- 地域別では、イングランドが2024年の英国採掘機器市場規模の68.74%のシェアで首位を占め、スコットランドが2030年にかけて最高の8.54%のCAGRを記録しました。

英国採掘機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電池に不可欠な金属の需要 | +1.2% | イングランド、スコットランド、ウェールズ | 中期(2~4年) |

| 英国重要鉱物インセンティブ | +0.8% | 全国規模、コーンウォールおよびヨークシャーでの早期効果 | 長期(4年以上) |

| ステージVフリート更新 | +0.6% | 全国規模 | 短期(2年以内) |

| 自律走行運搬の普及 | +0.5% | イングランド、スコットランド | 中期(2~4年) |

| 廃坑の再利用 | +0.4% | 北イングランド、ウェールズ、スコットランド | 長期(4年以上) |

| HS2・洋上風力向け骨材需要の急増 | +0.3% | イングランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電池に不可欠な金属への需要拡大

電気自動車用電池および再生可能エネルギー機器向けのリチウム、コバルト、希土類の需要が、精密採掘および汚染管理された処理に向けた機器仕様を再形成しています。コーニッシュ・リチウムの坑内かん水試験は、電池グレードのリチウムの国内初の供給源として注目されており、複雑な地質構造で稼働可能な狭脈掘削機、高回収率ポンプ、モジュール式処理ラインを必要としています。英国地質調査所はスコットランド、ウェールズ、北イングランドにわたる重要金属の有望地帯をマッピングし、高度なコア掘削リグおよび地球物理センサーへの需要を促しています[1]「重要原材料有望地域」、英国地質調査所、bgs.ac.uk。廃坑を地熱熱抽出に転用することで、腐食性流体を処理できる水中ポンプおよびリモート監視システムへの発注がさらに増加しています。回収率が重要鉱物戦略に基づく国家供給安全保障指標に直接影響するため、オペレーターは機器の耐用年数とリサイクル性を重視しています。国内生産が拡大するにつれ、英国採掘機器市場は長期的な調達の見通しと、高付加価値・低量鉱体へのシフトから恩恵を受けています。

英国重要鉱物戦略に基づく政府インセンティブ

同戦略は英国輸出金融を通じた信用保証を割り当て、鉱山開設を加速するための計画手続きを簡素化することで、クラッシャー、粉砕回路、重量物運搬フリートへの直接的な需要を創出しています。2027年からのエネルギー集約型産業への税制優遇措置は、電動式掘削機やローダーをディーゼル機器と比較してコスト競争力のあるものにしています[2]「重要鉱物戦略」、英国政府、gov.uk。カナダおよびその他の同盟国との官民合弁事業は共同資金によるパイロットプラントを解放し、中流精製に特化したマテリアルハンドリングおよび選鉱システムへの発注を促進しています。ビジネス、エネルギー、財務省にわたる政策の一貫性が補助金を検証可能な持続可能性指標に結びつけ、OEMをゼロ排気・低騒音プラットフォームへと誘導しています。

厳格なステージV排出規制を満たすためのフリート更新

560kW以下および以上のエンジンをカバーするステージV規制は、オペレーターに旧式フリートの廃棄またはディーゼル微粒子フィルターおよび選択触媒還元キットの後付けを義務付けています[3]「ステージVエンジン」、Komatsu Ltd.、komatsu.com。2026~2027年のコンプライアンス期限により、トラック、フェイスショベル、発電機の前倒し更新曲線が生じています。トルクを損なわずに後処理ハードウェアを組み込むOEMが調達優先度を維持し、英国採掘機器市場におけるプレミアムセグメントのシェアを高めています。ステージVIへの規制強化の見通しと今後の非道路用脱炭素化ガイドラインにより、購入者は将来性のある電気または代替燃料プラットフォームを優先する傾向があります。その結果、金融機関はコンプライアンス適合資産をより低リスクとして扱い、初期価格プレミアムにもかかわらずリース利用可能性を改善し、回収期間を短縮しています。

自律走行運搬システムの普及拡大

自律型リグは労働者の危険暴露を削減し、ペイロードの一貫性を向上させ、職場傷害に関する労働安全衛生局の目標に沿っています。Caterpillarの自律掘削における100万メートルのマイルストーンは、機械誘導アルゴリズムの成熟度を示し、発破のばらつきと下流処理コストを削減しています。ライダー、レーダー、5G接続の統合により、リアルタイムのフリート最適化が可能となり、稼働時間が限られる天候に敏感な英国採石場において重要な優位性をもたらしています。普及の拡大により機器稼働率が15~20%向上すると予測されており、英国採掘機器市場内でのさらなる自動化投資に向けた正のフィードバックループを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 許可・ESGの精査 | -0.7% | 全国規模、特にコーンウォールおよびレイク・ディストリクトの景観地域 | 長期(4年以上) |

| コモディティ価格の変動 | -0.5% | 全国規模 | 短期(2年以内) |

| 自動化技術者の不足 | -0.4% | イングランド、スコットランド | 中期(2~4年) |

| ブレグジット後の信頼感の低下 | -0.3% | 全国規模、北イングランドおよびウェールズでの影響が大きい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な環境許可制度とESGの精査

開発業者は、優れた自然景観地域を保護し生物多様性の純増を義務付ける国家、地方分権、地方の規制が重複する中を進まなければなりません。地表と地下の鉱物権が分離していることで土地アクセスが複雑化し、承認期間が長期化して法的費用が膨らんでいます[4]「環境許可ガイダンス」、英国政府、gov.uk。ESG報告が主流となり、大手オペレーターはスコープ1およびスコープ2の排出量をベンチマークするようになり、機器購入者は電気、水素、またはHVO対応ドライブトレインを優先するよう促されています。地域協議では騒音抑制パッケージとリアルタイム環境モニタリングが求められることが多く、基本機器コストに最大10%が上乗せされます。これらの監視の層が調達を遅らせ、英国採掘機器市場の全体的なCAGRを抑制しています。

設備投資サイクルを抑制するコモディティ価格の変動

銅、リチウム、骨材のグローバル価格の変動は、プロジェクトのキャッシュフローの不確実性に直結し、オペレーターは回収の見通しが改善するまでフリート拡張を延期する傾向があります。貸し手は高い金利スプレッドと厳格な契約条件でリスクをヘッジし、景気後退期に先進技術の取得を正当化しにくくしています。その結果、オペレーターはピット間で迅速に再配置できるモジュール式でリース対応の資産を好みますが、そのような柔軟性はピーク生産性を損なう可能性があります。したがって、調達サイクルは顕著な断続的パターンを示し、英国採掘機器市場の長期成長軌道から0.5%を削っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:露天掘り機器がインフラ需要を主導

露天掘り機器は、HS2および洋上風力基礎採石場向けの大型骨材契約により、2024年の英国採掘機器市場シェアの45.34%を維持しました。ローダーは自律誘導とステージVエンジンが生産性を向上させ燃料消費を削減することで、7.46%のCAGRで成長をけん引しています。掘削機とブレーカーは、希釈を軽減するための高精度コアサンプリングを必要とする重要鉱物探査により、安定した需要を受けています。破砕・スクリーニングラインはミッドランズ採石場周辺のブラウンフィールド能力増強に伴い拡大し、コンパクトなジョークラッシャーは都市再生現場での普及が進んでいます。大型ダンプトラックの需要は二極化しており、高トン数ディーゼル機器が露天石灰岩採掘に対応する一方、新興のバッテリー電気式機器は換気コストが支配的な坑内鉱物採掘に対応しています。全体として、露天掘り機器は英国採掘機器市場の中核であり続けていますが、技術的シフトは電動化・自動化サブセグメントを優遇しています。

より小さいながらも戦略的に重要なシェアが坑内掘り機器および鉱物処理機器に帰属しており、英国がリチウムおよび希土類バリューチェーンを国内化しようとする動きを反映しています。パイロットプラントが商業スループットに移行するにつれ、重液分離機、カラム浮選セル、高圧粉砕ロールが入札リストに登場しています。ローダーサブカテゴリーはバッテリー交換システムの恩恵を受け、22時間の稼働サイクルをサポートして換気のボトルネックに対処しています。これらのトレンドが相まって、英国採掘機器市場が従来の骨材を超えて高マージンの重要鉱物フローシートへと徐々に拡大することを支えています。

注記: 各セグメントのシェアはレポート購入後に入手可能

自動化レベル別:手動作業が変革の圧力に直面

手動機器は2024年の英国採掘機器市場規模において依然として過半数の53.72%のシェアを占めており、根付いたオペレーターの習慣と複雑な地質面における人間の監視の汎用性を反映しています。それにもかかわらず、完全自律型フリートは2030年にかけて9.23%のCAGRを記録すると予測されており、センサーコストの低下と遠隔地でのネットワーク接続の改善に支えられています。半自律型後付けキットがギャップを埋め、集中制御室から単一のオペレーターが複数の機器を管理できる遠隔操作ブルドーザーや掘削リグを実現しています。労働力不足と厳格な安全目標が重なる場所、例えば深い採石場での夜間シフトなどで普及が加速しています。保険料はすでに自律走行運搬における事故リスクの低下を認識しており、総所有コストを削減して遅れた採用者を普及曲線に沿って後押ししています。

オペレーターは段階的なロードマップを追求しています:まずローダーバケットアシスト、次に自律走行運搬、そして完全ロボット化掘削へと進みます。初期導入ではペイロードのばらつきが±3%未満に低下し、より安定したミル供給と1トン当たりの粉砕エネルギーの削減につながっています。手動資産は保守や地盤工学的検査などの不規則な作業には不可欠であり続けますが、アルゴリズムとエッジコンピューティングがより細かな運用上の意思決定に拡張されるにつれ、その市場シェアは着実に縮小するでしょう。

パワートレインタイプ別:内燃機関の優位性にもかかわらず電動化移行が加速

内燃機関は成熟したサプライチェーンと給油の利便性により、2024年の英国採掘機器市場規模の69.26%のシェアを維持しました。ステージV認証とHVO互換性が稼働時間を維持しながら排出量を軽減し、高稼働サイクルにおけるディーゼルの関連性を確保しています。しかし、バッテリー電気式機器は坑内での換気コスト削減と2027年からエネルギー集約型ユーザーに付与される電力コスト軽減に後押しされ、9.28%のCAGRで成長すると予測されています。JCBの水素燃焼デモンストレーションは、現在のバッテリー航続距離を超える用途向けの代替ゼロカーボン経路を提供しています。

ハイブリッドドライブトレインは過渡的なステップであり、回生ブレーキと小型化されたエンジンを組み合わせて長距離輸送で二桁の燃料節約を達成しています。風力発電所と共設された充電インフラのパイロットは再生可能エネルギーで稼働する採掘現場を示し、下流顧客が求める脱炭素化の物語を強化しています。その結果、英国採掘機器市場のパワートレイン構成は2030年までに大きく変化し、電動化、水素対応、ハイブリッドプラットフォームがディーゼルの従来のリーダーシップを侵食すると予想されています。

出力別:コンパクト機器が都市採掘で普及

500馬力未満の機器は、ブラウンフィールドサイトの再利用と都市トンネリングプログラムが機動性の高い低騒音資産を必要とすることから、8.37%のCAGRが見込まれています。バッテリー駆動のミニ掘削機とホイールローダーは、厳格な自治体条例の下での夜間シフト稼働を可能にし、高い取得コストにもかかわらず経済的な優位性を強化しています。一方、500~1,000馬力クラスは採石場のベンチマークにおいてペイロード、輸送寸法、燃料効率のバランスを理想的に保ち、英国採掘機器市場シェアの47.74%を維持しています。

1,000馬力超のブルドーザーとダンプトラックは高スループットの石灰岩および硬岩採掘に不可欠ですが、人口密集地域ではサイトアクセスと排出規制の障壁に直面しています。OEMのトラクションモーターとインバーター技術が中出力クラスに普及し始め、従来のセグメント区分が曖昧になっています。予測期間を通じて、差異的な成長率が英国採掘機器市場をコンパクトながら高稼働率の資産へと徐々に再重点化させ、特に低炭素都市再生を追求する地域でその傾向が顕著になるでしょう。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:重要鉱物が金属採掘の成長を牽引

金属採掘用途は、EU供給チェーン指令に応じてコーンウォールおよびノース・ヨークシャーの銅、錫、タングステン採掘が生産を拡大したことにより、2024年の英国採掘機器市場シェアの42.19%を占めました。骨材と工業用鉱物を含む鉱物採掘は、リチウムの商業化と持続的な建設需要の両方を反映して、7.43%のCAGRでより速く成長するでしょう。石炭採掘機器の購入は火力発電の廃止以降横ばいとなり、既存設備の保守のみに移行しています。

クリーンエネルギーサプライチェーンに必要な高品位かつ地質学的に複雑な鉱体を対象とする場合、精密鉱石選別センサーと可変周波数ドライブが不可欠です。テーリング再処理プラントは、廃棄物量を削減しながら金属を回収するために設計されたペーストシックナーとフィルタープレスを導入することで、機器の選択肢をさらに広げています。これらの技術的変曲点は採掘1トン当たりの価値密度を高め、英国採掘機器市場内のグリーンフィールドおよびブラウンフィールドプロジェクト全体にわたる継続的な資本形成を支えています。

地域分析

イングランドは2024年に68.74%のシェアで英国採掘機器市場を引き続き支配しています。HS2の1,000万トン骨材プログラムやクリーンパワー2030計画に基づく洋上風力基礎の展開など、大規模インフラが高量の露天掘り機器需要を維持しています。ミッドランズ、ヨークシャー、コーンウォールは活動の三角地帯を形成しており、更新サイクルがニッチなリチウム探査と重なり、大型クラッシャーと狭脈採掘機への並行発注を生み出しています。フェリクストウ港やその他の物流ハブへのサプライチェーンの近接性が機器の輸入、修繕、スペアパーツ流通を簡素化し、ダウンタイムを削減しています。

スコットランドは重要鉱物探査と坑内水地熱スキームがパイロットから商業規模へと移行するにつれ、8.54%のCAGRで最速の成長が見込まれています。石炭局は単一の6MWの坑内水熱システムがCO₂を相殺できると試算しており、自治体の資金調達と水中ポンプ、熱交換器、監視計装の機器入札を引き付けています。険しい地形、厳しい気候、遠隔地が高い低温始動信頼性とテレマティクス仕様を要求し、実績のある北欧またはカナダのフィールド経験を持つOEMが優位に立っています。

ウェールズは産業採掘の遺産を活用して、希土類および地熱プロジェクト向けに坑道を再利用しています。計画当局は坑内使用においてゼロ排気機器をますます要求しており、バッテリーローダーの需要を促進しています。北アイルランドの採石場クラスターは国内およびアイルランドのインフラに供給し、アーティキュレートダンプトラックとモバイルスクリーンの安定した更新リズムを支えています。これらのトレンドが相まって、英国採掘機器市場の将来の配分を支える地理的多様性を示しています。

競争環境

競争の場は中程度に集中しており、5つのグローバルOEMが大部分のシェアを占めながらも、国内およびアジアの挑戦者からのニッチな競争に直面しています。Caterpillar、Komatsu、Sandvikは幅広いポートフォリオ、確立されたディーラーシップ、金融部門を維持し、ティア1鉱山会社とのフレームワーク契約を確保しています。SandvikとEpirocは坑内展開向けのバッテリー電気式製品を活用し、2025年を通じて数百万ドル規模の記録的な受注を発表しており、電動化に向けたフリート転換の加速を示しています。

JCBは水素エンジンプロトタイププログラムを通じて地元での存在感を高めており、政府の水素戦略補助金と連携して政治的な好意を高めています。同社の強固なレンタルおよびサービスネットワークが中出力機器のリードタイムを短縮し、低コストのアジア参入者からの価格競争を和らげています。一方、SANYとXCMGはグローバル鉱山会社との合弁事業を通じて欧州での足場を拡大し、魅力的なリース条件を活用して価格に敏感なフリートに浸透しています。

LuminarやOusterなどのセンサーおよびソフトウェアサプライヤーは自動化の波に乗り、ライダーパッケージをOEMエコシステムに組み込み、アナリティクスサブスクリプションから継続的な収益を得ています。これらのパートナーシップは、ハードウェアのみの提供から自律化、電動化、予知保全を束ねたライフサイクルサービスモデルへのシフトを強調しています。今後、競争優位性は実証可能な排出削減、データ主導の生産性向上、および英国採掘機器市場を特徴づける多様な操業環境へのカスタマイズ能力にかかっています。

英国採掘機器産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CATLとBHPは採掘機器および機関車向けに特化したバッテリーイノベーションの探求に着手する予定です。その焦点は、BHPの採掘事業に特化した急速充電インフラ、エネルギー貯蔵システム、バッテリーリサイクルソリューションに及びます。

- 2025年6月:BHPはXCMG Mining Equipmentとのパートナーシップを締結し、世界規模の事業全体でフリートソリューションの強化を目指しています。包括的なグローバル協定を通じて締結されたこのコラボレーションは、採掘機器の戦略的計画と展開を重視し、BHPの厳格な安全、技術、持続可能性の基準に沿っています。

英国採掘機器市場レポートの範囲

| 露天掘り機器 |

| 坑内掘り機器 |

| 鉱物処理機器 |

| 掘削機とブレーカー |

| 破砕・粉砕・スクリーニング機器 |

| ローダー |

| 採掘用トラック |

| 手動機器 |

| 半自律型機器 |

| 完全自律型機器 |

| 内燃機関車両 |

| バッテリー電気式車両 |

| ハイブリッド車両 |

| 500馬力未満 |

| 500~1,000馬力 |

| 1,000馬力超 |

| 金属採掘 |

| 鉱物採掘 |

| 石炭採掘 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 機器タイプ別 | 露天掘り機器 |

| 坑内掘り機器 | |

| 鉱物処理機器 | |

| 掘削機とブレーカー | |

| 破砕・粉砕・スクリーニング機器 | |

| ローダー | |

| 採掘用トラック | |

| 自動化レベル別 | 手動機器 |

| 半自律型機器 | |

| 完全自律型機器 | |

| パワートレインタイプ別 | 内燃機関車両 |

| バッテリー電気式車両 | |

| ハイブリッド車両 | |

| 出力別 | 500馬力未満 |

| 500~1,000馬力 | |

| 1,000馬力超 | |

| 用途別 | 金属採掘 |

| 鉱物採掘 | |

| 石炭採掘 | |

| 地域別 | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答される主要な質問

英国採掘機器市場の2030年の予測金額は?

2025年から2030年にかけて予測される4.35%のCAGRに基づき、11億1,000万米ドルです。

現在、英国で最も販売されている機器タイプは何ですか?

露天掘り機器が国内需要の45.34%を占めています。

バッテリー電気式機器はどのくらいの速さで成長すると予想されますか?

バッテリー電気式機器はパワートレインの中で最速の9.28%のCAGRを記録しています。

ステージV規制が機器購入者にとって重要な理由は何ですか?

微粒子およびNOx削減技術を義務付けており、近期のフリート更新を促し、適合機器への需要を高めています。

OEMは重作業用途のゼロエミッション要件にどのように対応していますか?

バッテリー電気式運搬、水素燃焼エンジン、政府のエネルギーコスト軽減措置に支えられたHVO対応ディーゼルプラットフォームなどのアプローチが含まれます。

最終更新日: