ドイツ採掘機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

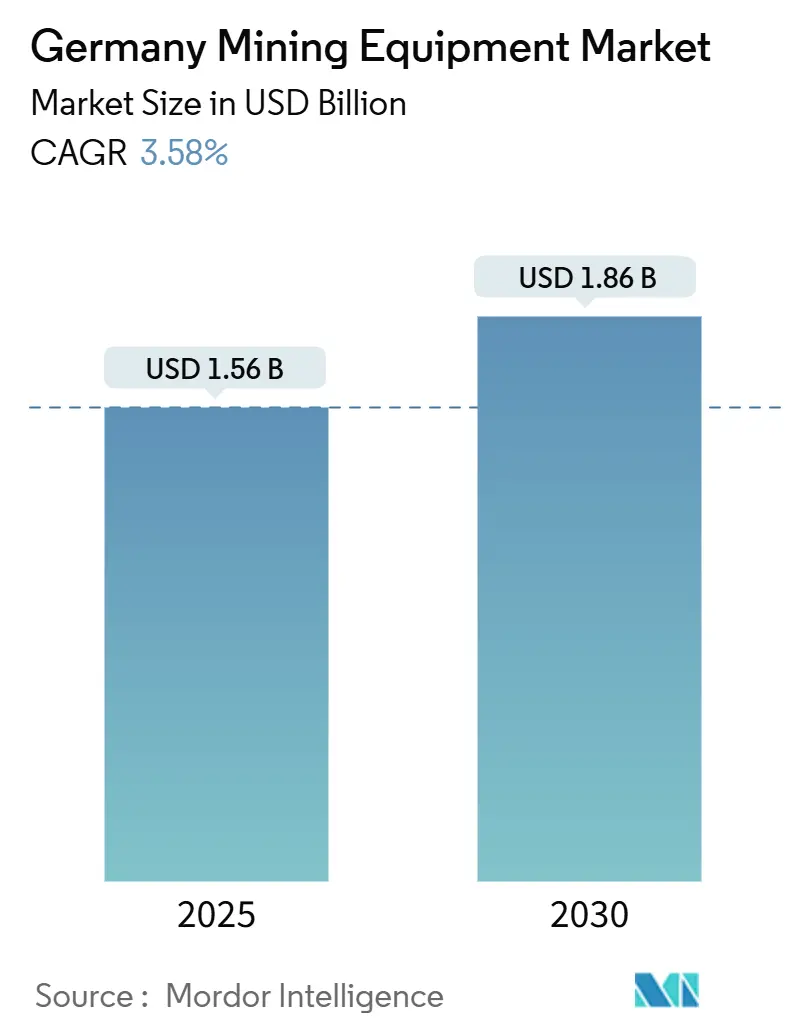

| 市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2030) | 1.86 十億米ドル |

| 成長率 (2025 - 2030) | 3.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ採掘機器市場分析

ドイツ採掘機器市場規模は2025年に16億米ドルに達し、2025年から2030年にかけてCAGR3.58%を反映して2030年までに18億6,000万米ドルに達すると予測されています。この安定した軌跡は、連邦石炭段階的廃止法およびEU重要原材料法に支えられた、石炭から重要鉱物および地熱資源への構造的な転換から生じています。露天掘り操業が依然として支出を支配していますが、坑内プロジェクト——特にリチウム、塩岩空洞、カリウム開発——が特殊なローダー、ジャンボ、改造掘削システムへの新規受注を引き込んでいます。同時に、労働力不足が自動化を加速させており、連邦研究開発助成金および厳格なEU排出規制がドイツ採掘機器市場全体で電動化とデジタルフリート管理のアップグレードを促進しています。競争の激しさは中程度にとどまっています。大手の既存OEMはゼロエミッションの大型受注を追い求め、ニッチなドイツの専門企業は高度なトンネル掘削とシャフト掘削のニッチを守り、改修された東欧製機械の波が価格圧力を加え——自律性、サービス契約、ライフサイクル効率保証による差別化を迫っています。

主要レポートのポイント

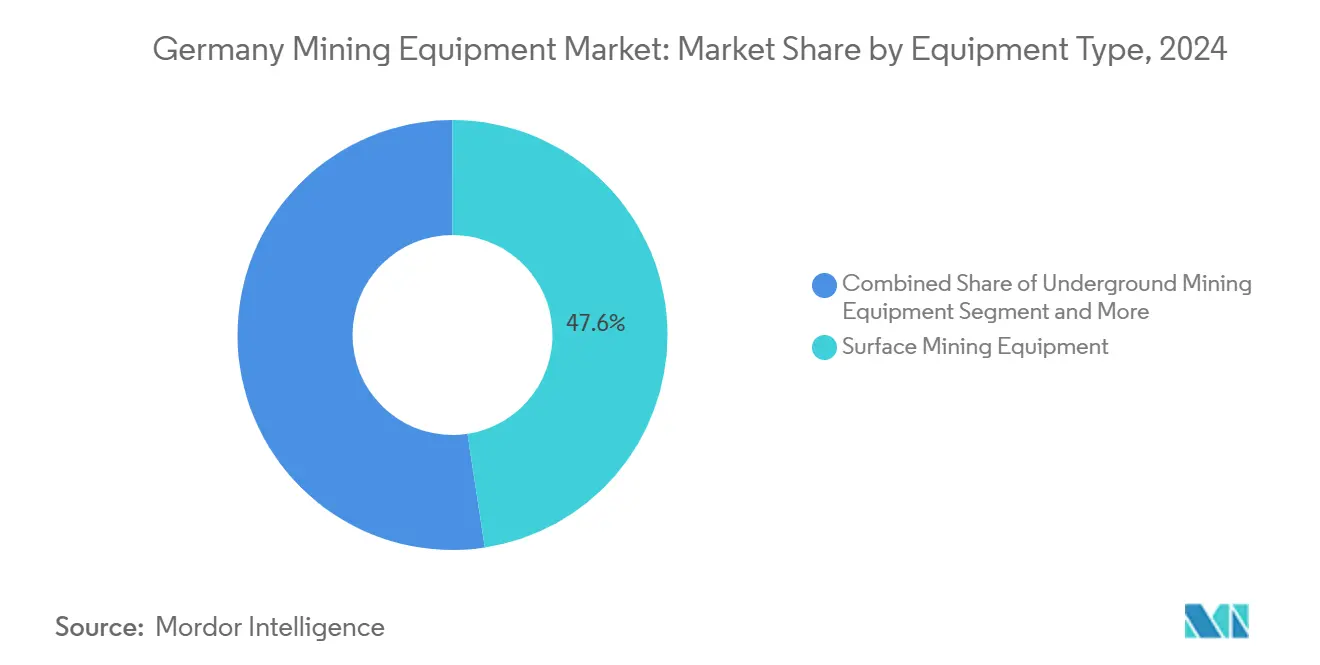

- 機器タイプ別では、露天掘り採掘機器が2024年のドイツ採掘機器市場シェアの47.55%を占めました。坑内採掘機器は2030年に向けてCAGR4.35%で拡大する見込みです。

- 自動化レベル別では、手動機器が2024年のドイツ採掘機器市場規模の65.33%を占め、完全自律型フリートは2030年にかけてCAGR20.15%で急増すると予測されています。

- パワートレイン別では、内燃機関モデルが2024年のドイツ採掘機器市場規模の86.24%を占めましたが、バッテリー電気自動車ユニットは2030年に向けてCAGR6.57%で成長する見込みです。

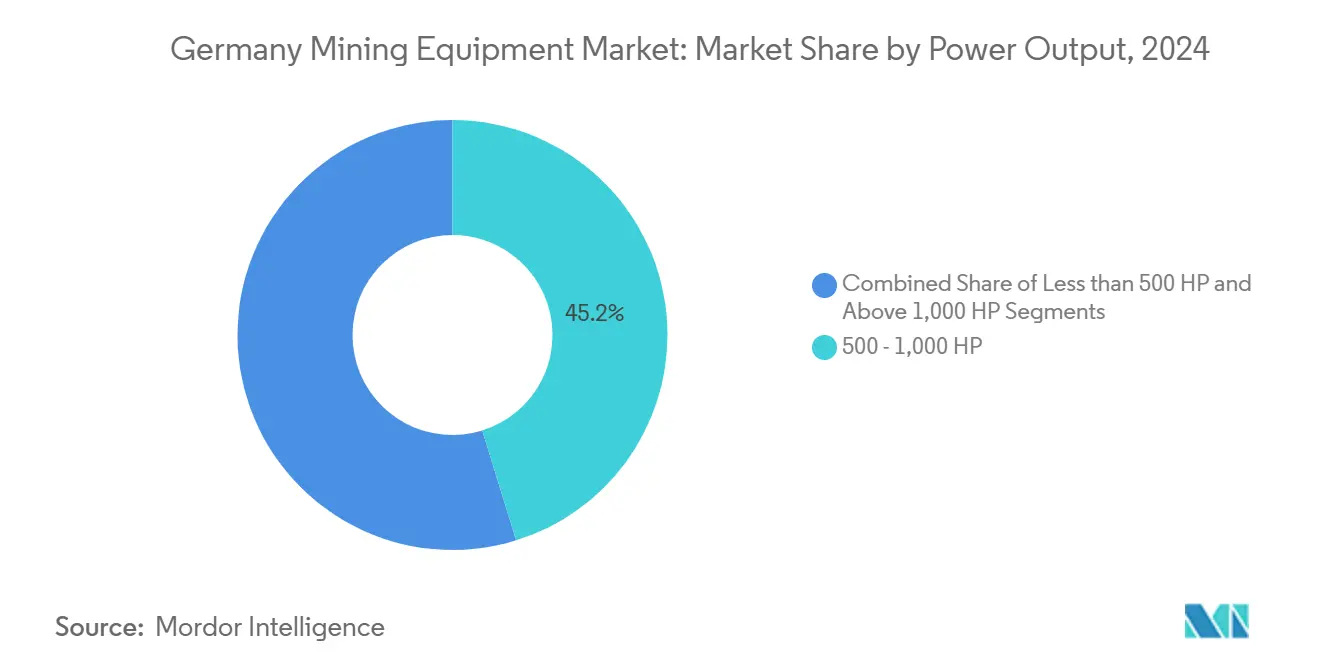

- 出力別では、500〜1,000馬力のカテゴリーが2024年のドイツ採掘機器市場規模の45.18%のシェアでトップとなりました。1,000馬力超の機械は最高のCAGR5.43%の見通しを示しています。

- 用途別では、金属採掘が2024年のドイツ採掘機器市場規模の54.35%のシェアを占め、鉱物採掘は2030年に向けてCAGR4.92%で進展しています。

ドイツ採掘機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUバッテリーチェーン向け重要鉱物需要 | +0.8% | ザクセン州、ブランデンブルク州、バイエルン州;EU全域への波及 | 中期(2〜4年) |

| 自動化とデジタル化 | +0.7% | 全国採掘地区 | 長期(4年以上) |

| 褐炭・硬炭鉱山の近代化 | +0.6% | ルザティア、ラインラント炭田 | 短期(2年以内) |

| バッテリー電気機器向け連邦研究開発 | +0.4% | 全国 | 中期(2〜4年) |

| 水素貯蔵向け地下塩岩・カリウム | +0.3% | 北ドイツ盆地、ニーダーザクセン州 | 長期(4年以上) |

| 地熱シャフトの転用 | +0.2% | バイエルン州、上ライン渓谷 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUバッテリーサプライチェーン向け重要鉱物需要の急増

ドイツ採掘機器市場は、2030年までに戦略的原材料の少なくとも10%を国内で調達するというEUの義務から恩恵を受けており、リチウム、希土類、銅の採掘に関する緊急性が高まっています[1]欧州中央銀行、「欧州における重要原材料の確保」、ecb.europa.eu。ザクセン州のZinnwald Lithiumプロジェクトは、年間18,000トンの水酸化リチウムを産出し、生涯キャッシュフローが121億ユーロに達する予定であり、大口径掘削リグ、連続採掘機、現場処理ラインを必要としています。KfWのデータによると、ドイツの製造業付加価値の30%が銅に依存しており、リチウム輸入の3分の1が依然としてリスクにさらされており、国内機器受注が強化されています。希土類需要は2023年に6,000トンに達し、全量が中国から輸入されており、センサーベースの選別および選択的浸出ユニットに関するドイツOEMへの探索的契約を促進しています。2024年10月から稼働している10億ユーロの連邦原材料基金は、採掘事業ごとに5,000万〜1億5,000万ユーロの共同融資を提供し、高度な運搬、換気、選鉱システムへの設備投資を支援しています。

熟練労働力不足を緩和する自動化とデジタル化

ドイツは2025年に124万人の熟練失業者に対して115万件の求人があり、自動化が橋渡しすべき構造的なギャップを浮き彫りにしています。そのため採掘業界は、LiDARガイド掘削機、衝突回避ローダー、AI対応フリート管理ソフトウェアへの設備投資を増やしています。Epiroc社の2025年第1四半期の受注は17%増加してMSEK16,586に達し、ザクセン州での完全自律型ブラストホールリグに対するMAUD350の契約に支えられました。Herrenknecht社のトンネル掘削機ラインには現在400以上の自動化機能が組み込まれており、サイクルタイムを最大30%短縮し、カリウムおよび地熱プロジェクトでの乗組員数を削減しています[2]Herrenknecht AG、「現代のトンネル掘削機における自動化機能」、herrenknecht.com。学術研究によると、近い将来の最適点は「協調的自律性」であり、機械が反復的なサイクルを実行しながらリモートオペレーターが例外時に介入する——安全性、規制、生産性のバランスを取るアプローチです。

排出規制遵守に向けた褐炭・硬炭鉱山の近代化

褐炭坑からのメタンは公式の目録より184倍高い可能性があり、オペレーターはリアルタイム監視センサー、大容量フレアユニット、および自律型ブルドーザーを採用して修復を加速させることを余儀なくされています。石炭段階的廃止法は2030年までに石炭発電を17GWに削減し、廃止機器の需要——ドラグライン、スタッカーリクレーマー、スラリーポンプ——を廃炉のために引き起こしながら、メタン回収スキッドと葦床水処理モジュールを設置しています。ルザティアの2038年までに予測される人口20%減少は、人員を削減する自律型ショベルとリモート操作掘削ジャンボの必要性を拡大させており、このダイナミクスはすでに35MW熱プラントを支援するための特殊なパイプ敷設リグを必要とするコットブス採掘場湖ヒートポンプ改造で見られます。環境修復の義務は、水陸両用掘削機、堆積物浚渫機、および現場バイオスパージングシステムへの受注を拡大させており、継続的な地球化学監視アレイに依存するハウスハム炭鉱修復プログラムによって証明されています。

バッテリー電気採掘機器向け連邦研究開発インセンティブ

2025年の連邦予算は、欧州セル主権を目指したBMBFバッテリープログラムに加え、ハイテクスタートアップに1億7,600万ユーロを配分し、固定子冷却電気モーターおよび1MWの急速充電スキッドの試作品受注を促進しています。KMUイノベーティブスキームは、採掘運搬機に適応可能なパワーエレクトロニクスおよび自律走行モジュールを構築するSMEの助成金申請手続きを簡素化しています。BAFAのエネルギー効率基金は、高効率ドライブトレインのアップグレードの購入費用の最大50%を払い戻し、中規模のドイツ採石場がTier-3エンジンを電動対応プラットフォームに置き換えるためのレバーとなっています。鉄鋼メーカーのArcelorMittalは電気アーク炉の展開に12億7,000万ユーロを確保し、鉱山現場の車両需要に波及する産業電動化を支援する政治的意志を示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なEU排出・騒音規制 | -0.5% | ドイツ全採掘現場 | 短期(2年以内) |

| 商品価格の変動 | -0.4% | グローバル、ドイツのプロジェクトに反映 | 中期(2〜4年) |

| 改修された東欧製機器の流入 | -0.3% | ドイツ | 短期(2年以内) |

| 厳格な許認可と地域の反対 | -0.2% | ザクセン州、バイエルン州、ノルトライン・ヴェストファーレン州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機器コストを引き上げるより厳格なEU排出・騒音規制

EU規則2024/1257は、CO₂、NOx、粒子状物質、騒音に関するオフロード車両規制を強化し、OEMに高度なSCR後処理、バッテリー耐久性監視、および防音パネルの統合を義務付け、ユニットあたり二桁台のパーセンテージのコスト上昇をもたらしています[3]EUR-Lex、「欧州議会の規則2024/1257」、eur-lex.europa.eu。欧州議会は、初年度だけでSMEに対して280億ユーロのグリーンコンプライアンス支出を見積もっており、ドイツの分散したサプライヤー基盤にとって重い負担となっています。国内建設機械の収益は2024年に21%減少し、一部はコスト急騰を受けた顧客の購入延期によるものであり、採掘機器ベンダーへの並行リスクを浮き彫りにしています。コンプライアンスはサプライチェーン全体にも波及します。ギアボックスや油圧サプライヤーはスコープ3排出量を文書化しなければならず、管理上のオーバーヘッドが増加します。その結果、フリートオーナーは中古輸入品と新しい低排出ユニットを比較検討し、近い将来の代替販売を抑制しています。

設備投資を遅らせる商品価格の変動

紅海での船舶攻撃からインドネシアの輸出課税まで、地政学的ショックが銅、ニッケル、リチウムの価格を変動させ続けており、2025年には採掘経営幹部の45%が地政学を主要な不確実性として挙げています。採掘業者は価格が安定するまでショベルのアップグレードや処理プラントの改造に関するドイツへの発注を延期し、OEMの販売サイクルを長引かせています。金や鉄鉱石の資金力のある大手企業は調達を維持していますが、中堅のバッテリー金属企業は裁量的支出を抑制し、中規模のドイツ製造業者に最も大きな打撃を与えています。金利の上昇とEPCコントラクターの不足がさらなる躊躇を加え、レンタル会社と改修業者が短期的なフリートギャップを埋めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:多様化した坑内の勢いが露天掘りの優位性に対抗

露天掘りユニットは2024年のドイツ採掘機器市場シェアの47.55%を占め、大規模な褐炭坑と露天掘り骨材に支えられています。石炭閉鎖が進む中でセグメントのユニット出荷は横ばいですが、表土除去、斜面安定化、埋立地覆土作業がドラグライン、電気ロープショベル、ブルドーザーを稼働させ続けています。坑内機器はCAGR4.35%のより速いペースで推移しており、リチウム、塩岩空洞、カリウム開発に支えられています。受注は低プロファイルのLHD(積込運搬機)、30トンのバッテリー電気トラック、および1回のパスでボルト締めと掘削が可能な急速掘進ジャンボを好んでいます。鉱物処理ラインは着実に成長しており、ドイツのEPC企業がバッテリーグレードの炭酸リチウム向けにロータリー焼成キルンと湿式製錬モジュールを納入しています。掘削機とブレーカーは地熱の波に乗っています。240℃に対応したダウンザホールハンマーとソニックコアラーが需要を集めています。破砕・選別セットは解体リサイクルと重要鉱物の前濃縮ストリームの両方に対応するデュアルユース性を享受しています。

Komatsu社の2024年のGHH買収により、狭脈型アーティキュレートダンパーと22トンローダーが欧州カタログに追加され、坑内ニッチにおける競争圧力が拡大しています。Liebherr社は自律型T 264バッテリートラックとR 9400 E電気掘削機を試験し、褐炭の埋め戻しと表土の再整形のためのゼロエミッション大量運搬ソリューションを検証しています。ドイツ採掘機器市場が移行するにつれて、OEMの収益は高仕様の坑内スイート、フィールド改造自動化キット、デジタル対応スペアパーツ契約へと傾いています。

自動化レベル別:協調的自律性が加速

手動機器は依然として2024年のドイツ採掘機器市場規模の65.33%を占め、レガシーフリートと規制上の慎重さを反映しています。半自律型リグ——リモート制御ブルドーザー、遠隔操作LHD——はより迅速な承認を得て、採掘業者をハンズオフのワークフローへと移行させています。完全自律型資産は、労働力不足が拡大しAI知覚スタックが成熟するにつれて、2030年に向けてCAGR20.15%という突出した成長を示しています。ザクセン州のリチウム試験坑では現在、レーダー融合衝突回避アルゴリズムが展開されており、見通し内オペレーターなしでローダーのストープサイクルが可能になっています。リアルタイムキネマティクスネットワークと5Gプライベートロングタームエボリューションのカバレッジが位置精度を±5cmに高め、アイドル燃料消費を削減しながら高速運搬プロファイルを維持しています。

投資経済学は自律性を支持しています。完全自律型露天掘削カセットは孔偏差を40%削減し、粉末係数効率を向上させ、オペレーターの事例記録によれば2年以内に資本プレミアムを相殺できます。安全規制当局も関与しています。人機インターフェースの削減が事故率を低下させ、許可更新を支援します。その結果、OEMは自律性ソフトウェア、LiDARタワー、デジタルツイントレーニングシミュレーターを年間生産性向上を保証するサブスクリプションモデルにバンドルしており——この収益プールは2028年までにハードウェアマージンを上回ると見込まれています。

パワートレインタイプ別:バッテリー電気が着実に地歩を固める

内燃機関エンジンは2024年の稼働ユニットの86.24%をカバーしていますが、迫りくる低排出ゾーンとディーゼル段階的廃止の議論が採掘業者に電気フリートでのヘッジを促しています。バッテリー電気トラックは2030年にかけてCAGR6.57%を記録し、KfWの2,900万ユーロの助成金と、多シフト地下作業でのディーゼルに対して20〜30%のメンテナンス節約を示すTCO研究に後押しされています。ハイブリッド発電機セット機械は中間的な役割を果たし、小型ディーゼル原動機とスーパーキャパシタアシストを組み合わせて負荷スパイクを平滑化し、地下の換気負荷を削減しています。

Liebherr社の28億米ドル、475ユニットのFortescueへの供給は市場の信頼を示しています。360台の自律型バッテリートラック、24台の大型電気掘削機、および欧州パイロット会場を含むグローバル展開向けの支援充電器が予定されています。サプライチェーンのボトルネック——セルの可用性、熱伝播安全規則——は依然として存在しますが、ドイツの第2層サプライヤーが正極活物質とシリコン陽極の生産を拡大し、国内バッテリーパック組立ラインを支えています。2030年までに、バッテリー電気ユニットに関連するドイツ採掘機器市場規模は、グリッドのアップグレードと標準化されたメガワット充電ドックを条件に、2億5,000万米ドルに近づく可能性があります。

出力別:生産性向上を反映した高馬力の増加

500〜1,000馬力の機器が稼働容量の45.18%を占め、石炭、塩、石灰岩の混合環境での機動性と牽引力のバランスを取っています。1,000馬力超の機械は他のすべてのクラスを上回るCAGR5.43%を示しており、急峻な剥土比と自律型運搬が大きなペイロードとリボンコンベヤー対応プロファイルを必要としています。500馬力未満のニッチは、選択的鉱物採掘、都市地熱コアリング、および修復浚渫のために存続しています。

Herrenknecht社のリーフボーリングマシンは出力の拡大を示しています。直径1.8m、リーチ60mのボーラーは1,200kWの電気ドライブを展開し、硬岩リーフでのサブレベル開始掘削をレガシー速度の2倍で可能にしています。自律型ペイロード最適化ホイールローダーは、無人トラックサイクルのペースで埋め戻しを行うために高い油圧馬力オーバーヘッドを必要とし、上位出力帯への移行を確固たるものにしています。

用途別:石炭の縮小に伴い鉱物採掘が急増

金属採掘は2024年の収益の54.35%を占め、鉄鉱石輸入ブレンド、銅リサイクル炉、特殊ステンレス原料に支えられています。しかし鉱物採掘——リチウム、希土類、蛍石、カオリン——はEUバッテリーチェーンの地域化に伴いCAGR4.92%という活発な成長を記録しています。石炭の終焉が能力を解放しています。余剰のバケットホイール掘削機が表土埋め戻し契約に移行し、廃棄されたコンベヤーギャラリーが骨材プラントで第二の命を得ています。

Zinnwaldの水酸化リチウム精製所は、ボールミル、竪型シャフトキルン、マイクロ波結晶化装置を必要とする4億5,000万ユーロの設備投資プログラムの中核となります。上ライン渓谷での地熱連結かん水採掘は統合的な価値を示しています。1つの井戸ペアが5MW熱と2,000トンの炭酸リチウムを供給し、デュアルパーパスポンプトレインとかん水分離器を正当化しています。これらの多様化した鉱物・エネルギー複合事業は、ドイツOEMの受注残を将来にわたって保護し、石炭段階的廃止のショックを和らげます。

地理的分析

東ドイツは、ルザティアとザクセン州が褐炭修復、重要鉱物掘削、水素対応塩岩空洞研究を並行して進める中、機器展開の中心地であり続けています。ここでは、修復土工事に関連するドイツ採掘機器市場規模だけで2025年に2億1,000万米ドルを超え、ドラグライン改修と自律型グレーダーフリートが主導しています。ザクセン州のリチウム回廊は高仕様の坑内ローダーと湿式製錬モジュールを引き付け、ブランデンブルク州の露天掘り坑は2030年まで依然としてメガワット級ポンプと斜面安定化掘削機を必要としています。

北部地域は成熟した塩岩・ガス層を活用しています。ニーダーザクセン州のエッツェルとリューダースドルフの空洞は、レイズボーラーとかん水塩化ポンプスキッドへの需要を促し、坑内建設ツールにおけるドイツ採掘機器市場シェアの拡大と結びついています。北ドイツ盆地の廃止されたガス井は200〜400kWの深部ボアホール熱交換器に充てられており、耐腐食ケーシングと高温パッカーへの受注を刺激しています。洋上風力は陸上空洞貯蔵と連携しており、OEMは水素対応コンプレッサーと状態監視IoTモジュールをバンドルしています。

南ドイツは地熱のフロンティアを推進しています。ミュンヘンの25kmの深部ボアホールにはドイツ製トップドライブと高圧泥水ポンプが展開され、国内供給の深さを示しています。バイエルン州議会は同様の井戸を数十件迅速に承認しており、改造掘削システムサプライヤーに先行的な視界を与えています。工業地帯のノルトライン・ヴェストファーレン州は密集したサプライヤーと再建エコシステムを擁し、廃止された石炭資産をリサイクルして改修機器を中東欧に輸出しています。ゾンダープログラム・ウムヴェルトヴィルトシャフトなどの連邦中小企業プログラムは、電動化、排出監視、予知保全スタートアップにユーロ規模の助成金を注入し——ドイツ採掘機器市場にスピンオフサービス収益をもたらしています。

競争環境

この分野はLiebherr、Komatsu、Epiroc、Sandvik、Herrenknecht等の主要市場プレーヤーを擁する中程度の統合を示しています。Liebherr社は規模を活用しています。7年間、28億米ドルのFortescue契約は475台のゼロエミッション機器をカバーし、将来のドイツ入札に向けた参照展開を追加しています。Komatsu社の2024年7月のGHHグループ買収は、狭脈型製品の深さと欧州サービスセンターをアップグレードしました。Epiroc社はボルトオン買収——自律性ソフトウェアのASI Mining——を継続し、景気循環的なハードウェアの落ち込みを緩衝する付加価値サブスクリプションモデルを強化しています。

改修業者はポスト・ソビエトのブラストホールリグとローダーシャシーを輸入し、Tier-4Fエンジンを改造し、新品機器より最大40%安く販売してOEMの定価に圧力をかけています。ドイツの中堅企業はニッチな専門知識に軸足を移しています。Herrenknecht社は大口径シャフト、Bauer社はダイアフラムウォール、Manitou社は狭い塩化カリウムギャラリー向けのピックアンドキャリーテレハンドラーです。デジタルサービス契約が勢いを増しています。予測分析に結びついた稼働率保証が、設備投資の変動からOEMを守る年金を生み出しています。

技術ロードマップは自律性と電動化に収束しています。SandvikによるArtisan Vehiclesの買収がバッテリー電気ローダーの展開を加速させ、Liebherrのエーヒンゲンでのインハウスパックアセンブリがアジアのセルへの依存を低減しています。パートナーシップが増殖しています。Siemens社がDC急速充電変電所を供給し、Deutsche Telekomがブランデンブルク州の坑でエッジコンピューティング対応5Gをパイロット展開し、BASFがナトリウムイオンパックを坑内LHDプロトタイプでテストしています。

ドイツ採掘機器産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Epiroc AB

Sandvik AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Liebherr社はBauma 2025に100点以上の展示品を出展し、バッテリー電気T 264採掘トラックとR 9400 E掘削機を目玉とし、FortescueおよびSTRABAGとの水素インフラ連携を発表しました。

- 2024年7月:Komatsu社はGHH Group GmbHの買収を完了し、ドイツの坑内ローダーとダンパーをポートフォリオに追加し、地域サービスの範囲を拡大しました。

- 2024年5月:Komatsu社ドイツ採掘部門とSMS Equipmentが共同でPC9000を発表し、現在Komatsuのグローバルラインナップで最大の油圧採掘掘削機となっています。

ドイツ採掘機器市場レポートの範囲

| 露天掘り採掘機器 |

| 坑内採掘機器 |

| 鉱物処理機器 |

| 掘削機とブレーカー |

| 破砕・粉砕・選別 |

| ローダーと運搬トラック |

| 手動機器 |

| 半自律型機器 |

| 完全自律型機器 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッド車両 |

| 500馬力未満 |

| 500〜1,000馬力 |

| 1,000馬力超 |

| 金属採掘 |

| 鉱物採掘 |

| 石炭採掘 |

| 機器タイプ別 | 露天掘り採掘機器 |

| 坑内採掘機器 | |

| 鉱物処理機器 | |

| 掘削機とブレーカー | |

| 破砕・粉砕・選別 | |

| ローダーと運搬トラック | |

| 自動化レベル別 | 手動機器 |

| 半自律型機器 | |

| 完全自律型機器 | |

| パワートレインタイプ別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッド車両 | |

| 出力別 | 500馬力未満 |

| 500〜1,000馬力 | |

| 1,000馬力超 | |

| 用途別 | 金属採掘 |

| 鉱物採掘 | |

| 石炭採掘 |

レポートで回答される主要な質問

2030年までにドイツの採掘機器サプライヤーに見込まれる収益はいくらですか?

ドイツ採掘機器市場規模は2030年までに18億6,000万米ドルに達すると予測されています。

製造業者が成長のために優先すべき機器カテゴリーはどれですか?

坑内採掘機器はCAGR4.35%という最も速い成長を示しており、リチウムおよび水素貯蔵プロジェクトに支えられています。

バッテリー電気トラックはドイツの鉱山で商業的に実用可能ですか?

はい、Liebherr社の大型バッテリー電気フリートの受注と連邦研究開発インセンティブが電気ユニットのCAGR6.57%を後押ししています。

ドイツのオペレーターにとって自律性はどれほど重要ですか?

深刻な労働力不足と安全規制が、特に露天掘り坑において完全自律型フリートのCAGR20.15%を牽引しています。

最終更新日: