インド鉱山機械市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 8.30 十億米ドル |

| 市場規模 (2030) | 10.86 十億米ドル |

| 成長率 (2025 - 2030) | 5.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド鉱山機械市場分析

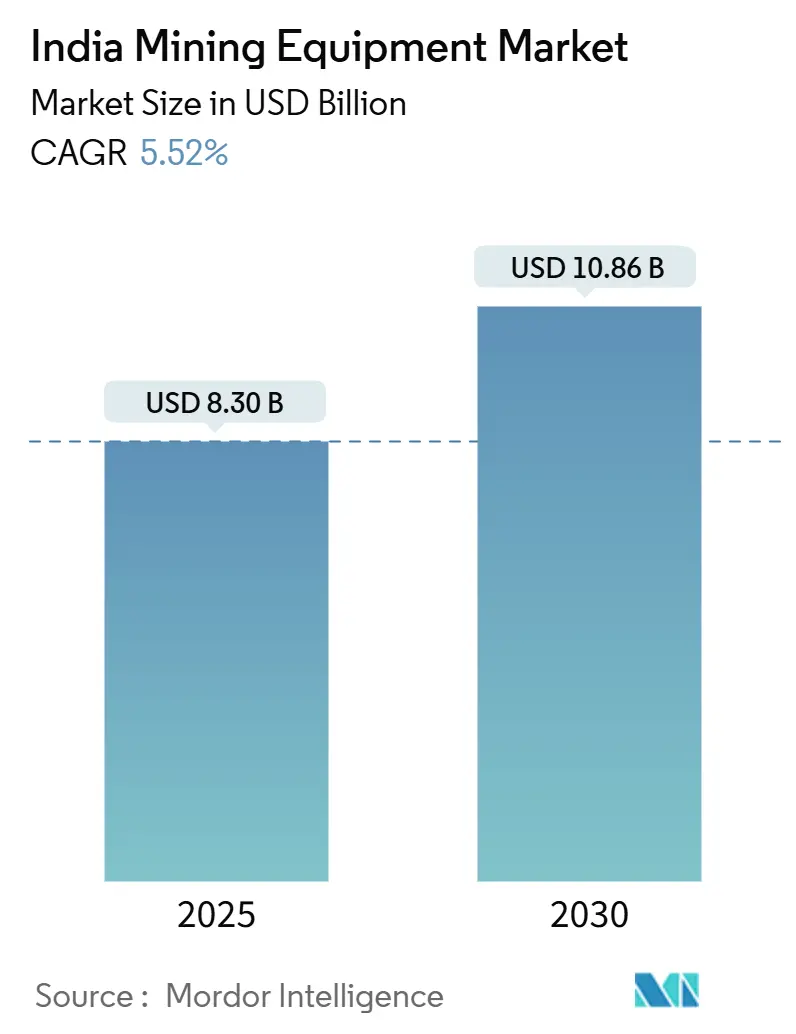

インド鉱山機械市場規模は2025年に83億米ドルとなり、2030年までに108億6,000万米ドルに達すると予測され、CAGRは5.52%で拡大します。この見通しは、デジタル化、安全規制、脱炭素化の要請が純粋な数量拡大を上回る成熟セクターを反映しています。7,597億6,000万米ドルの国家インフラパイプラインを筆頭とする政府のインフラ支出が機械需要を牽引し続ける一方、Coal India Limitedの機械化ロードマップがフリート更新を加速させています。中央鉱山計画・設計研究所(CMPDI)による5Gテスト研究所の開設は、リアルタイムデータ、予知保全、および計画外ダウンタイムを最大20%削減できる自動化への転換を示しています。数十億ドル規模の鉄鋼・アルミニウムプロジェクトを核とする東インドへの投資集中により露天掘り機械が引き続き優位を占めていますが、最も急速な成長は、厳格化するESG規制への対応と深刻な熟練労働者不足の緩和を支援する坑内掘り、電動、自律型ソリューションへとシフトしています。

主要レポートのポイント

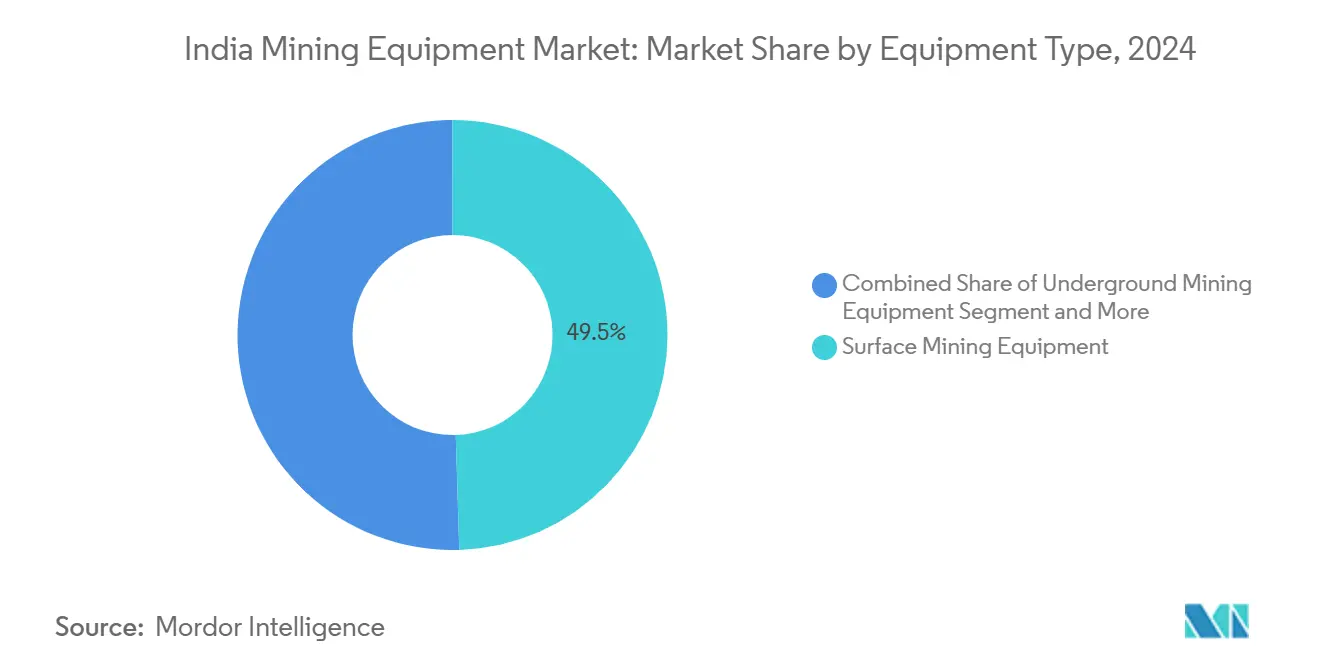

- 機械タイプ別では、露天掘りが2024年のインド鉱山機械市場シェアの49.51%を占め、坑内掘りは2030年までにCAGR 6.73%で最も急速な拡大が見込まれます。

- 自動化レベル別では、手動機械が2024年のインド鉱山機械市場規模の73.66%のシェアを保持し、完全自律型フリートは2030年までにCAGR 28.65%で進展しています。

- パワートレイン別では、内燃機関機械が2024年のインド鉱山機械市場規模の94.17%のシェアを占め、バッテリー電気自動車は同期間にCAGR 9.51%で成長すると予測されています。

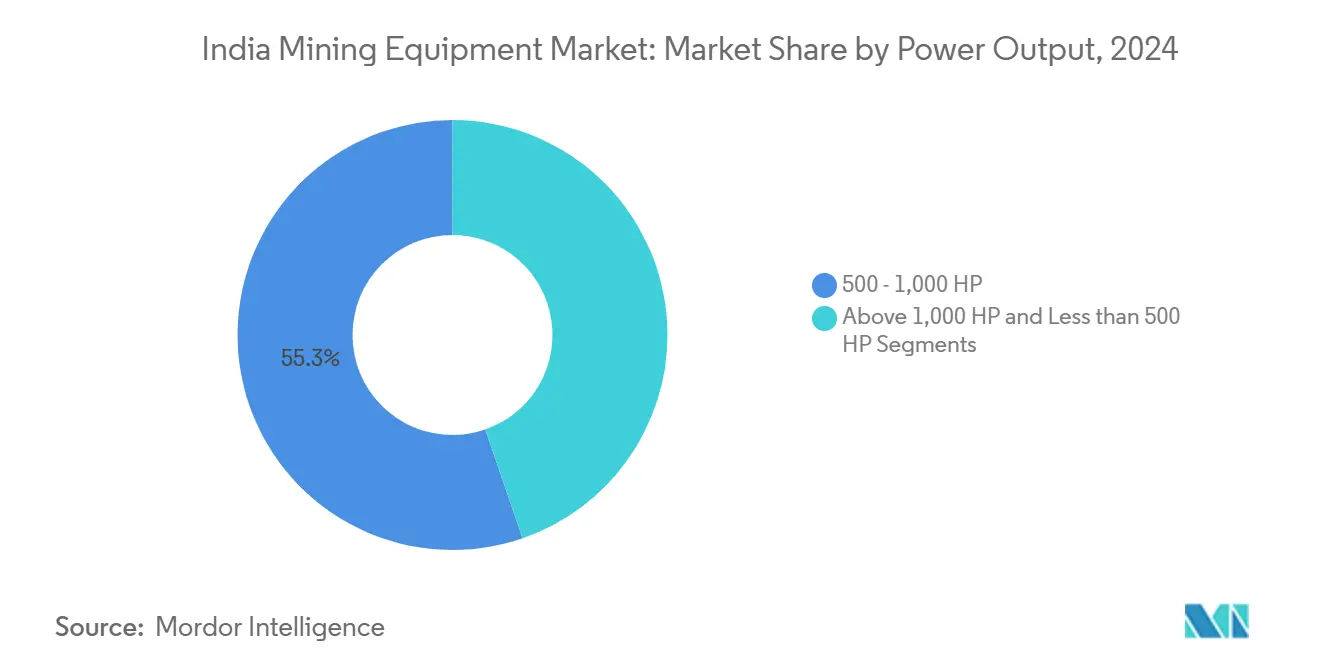

- 出力別では、500~1,000馬力クラスが2024年のインド鉱山機械市場規模の55.26%を占め、1,000馬力超のモデルが最高のCAGR 6.84%を記録しています。

- 用途別では、金属鉱業が2024年に47.13%の収益シェアでトップとなり、鉱物採掘は2030年までにCAGR 7.63%を達成すると予測されています。

- 地域別では、東インドが2024年に45.71%のシェアで優位を占め、南インドは2030年までに最速のCAGR 6.15%が見込まれています。

インド鉱山機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉱物需要を刺激する政府インフラ整備 | +1.2% | 全国、東部および中部 | 中期(2~4年) |

| Coal Indiaの機械化と生産能力拡大 | +0.9% | 東部中核、中部への波及 | 短期(2年以内) |

| 自動化を加速させる厳格な安全基準 | +0.7% | 全国、東部・西部での早期導入 | 長期(4年以上) |

| リチウム・銅の探査ブーム | +0.5% | 中部および北部 | 長期(4年以上) |

| 国産品生産のための「メイク・イン・インディア」推進 | +0.4% | 全国、西部・南部のハブ | 中期(2~4年) |

| アクセス拡大をもたらすレンタルモデルの台頭 | +0.3% | 第1層都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉱物需要を刺激する政府インフラ整備

大規模な公共事業支出が鉱物採掘を拡大させ、インド鉱山機械市場を拡大させています。石炭省は年間石炭生産量を2024年の7億7,360万トンから2030年までに15億トンに引き上げることを目標としており、この目標は合計最大生産能力2億5,760万トンを有する113の商業ブロック全体での設備更新を義務付けています[1]石炭省、「商業炭鉱ブロック入札データ」、coal.nic.in。チャッティースガル州における43億米ドル相当の鉄道回廊も輸送ネットワークを再編し、高馬力ローダー、運搬トラック、コンベヤーへの需要を加速させています。1,200件の探査プロジェクトを対象とする40億米ドルの重要鉱物ミッションは、掘削機および処理機器の対象市場を拡大し、2025年までに3,440億米ドルの鉱業資産を解放する資産収益化計画が民間参加を促進しています。これらの施策が合わさることで、複数商品にわたる機械受注が増加し、更新サイクルが短縮され、インド鉱山機械市場における持続的な中一桁台の成長を支えています。

Coal Indiaの機械化と生産能力拡大ロードマップ

Coal India Limitedは2024年度に23億8,000万米ドルを投資し、そのうち3億6,900万米ドルを重機土工機械専用に充当しました。子会社のSECLとMCLはペーストフィルおよびコンティニュアスマイナーソリューションを先駆的に導入しており、機械化された坑内掘り操業への不可逆的な移行を示しています。生産量は2027年度までに10億トンへの急増が目標とされており、1,000馬力超の掘削機、大容量露天掘り機、自律型運搬システムの急速な普及を促しています。こうした支出はOEMの受注残を強化し、インド鉱山機械市場全体における労働集約型から技術集約型生産へのシフトを裏付けています。

自動化導入を加速させる厳格な安全基準

鉱山安全総局は、デジタル対応型および自律型システムを明示的に優遇する認証プロトコルを改定しました[2]鉱山安全総局、「証明書詳細」、www.dgms.gov.in。コンプライアンスにより、オペレーターは高度な衝突回避、疲労監視、遠隔操作モジュールを搭載した機械の導入を迫られており、これにより休業災害を最大60%削減できます。CMPDIの5Gテストベッドは、深い採掘坑における低遅延制御ループの実現可能性をさらに実証し、自律化を規制遵守への現実的な手段としています。これらの進展により、手動から半自律型、最終的には完全自律型フリートへの移行が加速し、インド鉱山機械市場内の製品ミックスのダイナミクスが変化しています。

特殊機器を必要とするリチウム・銅の探査ブーム

チャッティースガル州でのリチウム発見およびジャンムー・カシミール州での590万トンの推定埋蔵量の発見により、粘土ホスト型採掘技術および精密掘削リグが必要とされています。インドとアルゼンチンとの2,400万米ドルの探査協定を含む国際的な提携により、石炭・鉄鉱石の従来技術を超えた機器を必要とする新たな冶金・湿式冶金手法が導入されています。2025年度に総額3億8,400万米ドルに上る政府の研究開発助成金が、特殊リグおよび分離ユニットの国内製造を促進し、インド鉱山機械市場に新興ながらも高マージンの層を加えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と資金調達の障壁 | -0.8% | 全国、中小企業で深刻 | 短期(2年以内) |

| 排出規制とESGコンプライアンスコストの厳格化 | -0.6% | 全国、西部・南部で厳格 | 中期(2~4年) |

| デジタル・電動機械に対する熟練オペレーター不足 | -0.4% | 全国、東部・中部で深刻 | 長期(4年以上) |

| 自律化を制限する鉱山サイトの不安定な通信環境 | -0.3% | 東部・中部の遠隔地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と資金調達の障壁

特殊リグの単価は500万米ドルを超えることが多く、鉱業リスクに精通した貸し手は依然として少数です。ノンバンク系金融機関は2026年度まで年間16~18%の資産拡大を続けましたが、中小規模の鉱業者向け機械ローンは依然として制限されており、回収期間が長期化し、購入が遅延しています。現場労働者の日当が12米ドルに達するなど賃金コストの上昇が運転資本を圧迫し、フリート更新に充てられる資金が減少しています。政府が提案する国家支援型インフラNBFCが低格付け発行体の保証機関として機能する可能性はありますが、当面の間、多くのオペレーターは設備投資を先送りまたは仕様を引き下げており、インド鉱山機械市場の成長ポテンシャルを低下させています。

排出規制とESGコンプライアンスコストの厳格化

インド証券取引委員会(SEBI)のビジネス責任・サステナビリティレポートは、2025年度から上位250社の上場企業に対してスコープ3の開示を義務付けています。電動またはハイブリッド機械はディーゼル機と比べて15~25%高コストですが、鉱業者は低炭素技術の採用圧力を受けており、採用しなければ投資家の反発を招くリスクがあります。コンプライアンスはすでに大手生産者の運営予算の4~7%を消費しています。EpirocなどのOEMは2025年までに排出ゼロの坑内掘りフリートを約束していますが、改造の複雑さと充電インフラの不足が近期の切り替えを制約し、インド鉱山機械市場の上昇余地を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:露天掘りの優位性と坑内掘りの勢い

露天掘り機械は2024年のインド鉱山機械市場規模の49.51%を占め、大型ドラグライン、ロープショベル、500~1,000馬力のブルドーザーを活用する露天掘り石炭・鉄鉱石操業に支えられています。2024年度の石炭生産量が9億9,782万6,000トンという記録的水準に達したことが、大容量露天掘り機械の継続的な受注の量的基盤となっています。一方、坑内掘り機械はCAGR 6.73%で急速に拡大しており、埋蔵量の深部化、地圧規制の厳格化、SECLのシンガリプロジェクトでのペーストフィル技術の商業化が背景にあります。

クラッシャー、スクリーン、鉱物処理装置などの下流機器は、オリッサ州主導の鉄鋼拡張と政府の重要鉱物ミッションの恩恵を受けています。掘削機とブレーカーは1,200件のグリーンフィールド調査を含む探査予算に乗り、1,000馬力超のローダーおよび運搬トラックはCAGR 6.84%で成長しており、Coal Indiaの高積載量ペイロードへの転換を反映しています。Gainwell Engineeringの国産ルーム・アンド・ピラーシステムは、地場製造が輸入シェアをどのように転換し、輸出ルートを開拓するかを示す好例であり、インド鉱山機械市場内の供給をさらに多様化させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

自動化レベル別:自律型の台頭による手動機械の変革

手動リグは2024年のインド鉱山機械市場規模の73.66%を依然として占めており、これは歴史的に労働集約型の鉱業モデルと従来型機械に精通したオペレーター基盤によるものです。しかし、CAGR 28.65%と予測される自律化の急増は、重大な変曲点を示しています。熟練労働者の不足と5G対応の予知分析が、無人掘削リグ、遠隔操作ブルドーザー、20~30%のコスト削減と15~20%の生産性向上が可能な無人トラックへの購買決定を促しています。

半自律型プラットフォームは段階的な移行を可能にし、複雑なカット・アンド・フィルサイクルにおいて車載AIと人間の監視を組み合わせます。CMPDIのリアルタイムデータパイロットは遅延要件を検証し、フリート全体のアップグレードのビジネスケースを加速させています。設備投資の強度は高いものの、オペレーターは規制上の安全クレジットと労働時間削減とのトレードオフを検討しています。進化するミックスは収益プールを徐々に再編し、デジタルサービスとソフトウェアをインド鉱山機械市場における継続的な価値ストリームとして組み込むでしょう。

パワートレインタイプ別:内燃機関の牙城への電動化の浸透

内燃機関がシェア94.17%で優位を占めており、成熟したディーゼルサプライチェーンとインドの粉塵が多く高温の鉱山サイトでの実証済みの耐久性に支えられています。しかし、ESG目標の厳格化と坑内換気コストの上昇に伴い、バッテリー電気自動車はCAGR 9.51%が見込まれています。JCB Indiaの水素プロトタイプと日立の1.7トンゼロエミッション掘削機は、これらの要件を満たすOEMの準備態勢を示しています。

充電インフラは特に孤立した炭田地帯では依然として初期段階にありますが、州レベルの再生可能エネルギー回廊と国家水素ミッションがそのギャップを埋める予定です。ハイブリッド駆動システムは、航続距離への不安と排出削減のバランスを取る過渡的ソリューションとして機能します。予測期間中、炭素指標に連動した機械ファイナンスのインセンティブが電動化の普及を加速させ、インド鉱山機械市場全体の価値プールを再構築する可能性があります。

出力別:中出力の主力機と高出力の上昇

500~1,000馬力クラスの機械は2024年のインド鉱山機械市場シェアの55.26%を占めており、これは国内の多数の中規模採掘坑に対して最適なコストパフォーマンスのバランスを提供するためです。部品サプライチェーンは充実しており、オペレーターは豊富で、サービス技術者も広く利用可能であり、高い設備稼働率を確保しています。

一方、1,000馬力超の機械はCAGR 6.84%という最速の成長を示しており、JSWスチールの1,320万トンのパラディップ工場やVedantaのジャールスグダアルミニウムハブなどのメガプロジェクトが大量輸送効率を必要としているためです。KomatsuなどのOEMは、深部硬岩鉱山向けに設計された大型バッテリー電気式LHDを展開しており、高出力の需要をディーゼル依存を超えて拡大させています。500馬力未満の機械は狭い炭層や建設隣接操業においてニッチな地位を維持しており、インド鉱山機械市場内の三層構造の出力階層を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:金属鉱業が基盤、鉱物採掘が加速

金属鉱業は2024年のインド鉱山機械市場規模の47.13%を支配しており、オリッサ州からアンドラプラデシュ州にまたがる統合鉄鋼バリューチェーンに牽引されています。アンドラ州のArcelorMittal Nippon Steelの700万トン製鉄所が鉄鉱石採掘・処理機器の将来需要を支えています。銅、亜鉛、金への多様化が商品基盤を広げています。

鉱物採掘、特にリチウムとレアアースは最高のCAGR 7.63%を記録しており、エネルギー転換に必要な原材料への戦略的転換を反映しています。チャッティースガル州の粘土ホスト型リチウムとクルノールの民間金プロジェクトは、特殊な地質が精密リグ、重力濃縮機、湿式冶金キットをいかに必要とするかを示しています。石炭採掘は引き続き大量受注を生み出しますが、再生可能エネルギーと重要鉱物への長期的な政策志向がインド鉱山機械市場の製品ミックスプロファイルを再形成するでしょう。

地域分析

東インドは2024年のインド鉱山機械市場収益の45.71%を生み出しており、オリッサ州の78億米ドルの鉄鋼複合施設、Vedantaの120億米ドルのアルミニウム拡張、チャッティースガル州の複数回廊鉄道整備に支えられています。パラディップ港の1億4,500万トンの取扱量は、大型ショベルや運搬トラックの大水深輸入能力を提供し、同地域の物流上の優位性を強化しています。ランチにあるCMPDIの5G研究所は、東インドをデジタル化の最前線として確立しています。

南インドは2030年までにCAGR 6.15%という最速の成長を記録しており、アンドラ州のArcelorMittal Nippon Steelのグリーンフィールド建設とクルノールのインド初の民間金鉱山に支えられています。カルナータカ州の21億6,000万米ドルのNMDC鉄鋼プロジェクトとチェンナイ・バンガロールの機械ハブが人材とアフターマーケットサービスを供給し、プレミアムセグメントの普及を拡大しています[3]Nippon Steel Corporation、「アンドラプラデシュ州統合鉄鋼プロジェクト」、nipponsteel.com。

西インドはマハラシュトラ州の金融基盤とグジャラート州の港湾を活用して安定した更新需要を維持し、中部インドの石炭と新興リチウム資源は従来型と特殊機器の混合需要を支えています。北インドは規模は小さいものの、ジャンムー・カシミール州の590万トンのリチウム発見を擁しており、高仕様の探査ツール需要の舞台が整っています。総じて、地域の多様性により、東インドの優位が続く中でも、インド鉱山機械市場は局所的な成長の集積地を生み出し続けています。

競合状況

インド鉱山機械市場は中程度の集中度を示しており、グローバル大手が技術的リーダーシップを維持する中、活発な国内競合他社が台頭しています。CaterpillarとKomatsuは合わせてグローバルな露天掘り機械収益の相当なシェアを占め、VolvoとTata Hitachiがアジア太平洋地域で強固な地位を築いています。Komatsuの2024年7月のGHHグループ買収により坑内掘りポートフォリオが強化され、インドの硬岩顧客向けに包括的なソリューションの提供が可能となっています。

Epirocは2030年までに排出ゼロのフリートを約束し、現地組立ラインを展示する一方、Sandvikはバッテリー電気式リグで7億5,000万スウェーデンクローナの受注を獲得しており、サステナビリティが調達を左右する様子を示しています。国内OEMも地位を高めており、BEMLは防衛・石炭契約で合計6,980万米ドルを獲得し、BRS21ロープショベルは国産設計の重量物吊り上げ能力を示しています。

Gainwellのルーム・アンド・ピラーの立ち上げは、ライセンス提携が高度な技術をいかに現地化できるかを示しています。3Laws RoboticsなどのテックスタートアップはAIソフトウェアを提供し、自律型ハードウェアとインドの操業条件のギャップを埋めています。こうした背景の中、OEMはアフターマーケットエコシステム、デジタルプラットフォーム、ESGに沿った価値提案によって差別化を図り、インド鉱山機械市場内の競争ダイナミクスを豊かにしています。

インド鉱山機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

BEML Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BEMLはインド最大の国産電動ロープショベルBRS21を発表し、表土剥離作業にゼロエミッションの選択肢を提供しました。

- 2025年4月:SANY Indiaはプネー工場から現地製造の100トン級SKT130Sハイブリッドダンプトラックを発売し、925kWエンジンと61立方メートルの山積み容量を特徴としています。

- 2025年1月:Gainwell Engineeringはパナガル工場からコンティニュアスマイナーとフィーダーブレーカーを含むインド初の国産ルーム・アンド・ピラーパッケージを発売しました。

- 2024年5月:Sandvik Mining & Rock Solutionsはヒンドスタン亜鉛からローダー、トラック、完全自動化iシリーズ生産リグを供給する複数台受注を獲得しました。

インド鉱山機械市場レポートの調査範囲

| 露天掘り機械 |

| 坑内掘り機械 |

| 鉱物処理機器 |

| 掘削機とブレーカー |

| 破砕・粉砕・ふるい分け |

| ローダーおよび運搬トラック |

| 手動機械 |

| 半自律型機械 |

| 完全自律型機械 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッド車両 |

| 500馬力未満 |

| 500~1,000馬力 |

| 1,000馬力超 |

| 金属鉱業 |

| 鉱物採掘 |

| 石炭採掘 |

| 北インド |

| 東インド |

| 西インド |

| 南インド |

| 中部インド |

| 機械タイプ別 | 露天掘り機械 |

| 坑内掘り機械 | |

| 鉱物処理機器 | |

| 掘削機とブレーカー | |

| 破砕・粉砕・ふるい分け | |

| ローダーおよび運搬トラック | |

| 自動化レベル別 | 手動機械 |

| 半自律型機械 | |

| 完全自律型機械 | |

| パワートレインタイプ別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッド車両 | |

| 出力別 | 500馬力未満 |

| 500~1,000馬力 | |

| 1,000馬力超 | |

| 用途別 | 金属鉱業 |

| 鉱物採掘 | |

| 石炭採掘 | |

| 地域別 | 北インド |

| 東インド | |

| 西インド | |

| 南インド | |

| 中部インド |

レポートで回答される主要な質問

2025年のインド鉱山機械市場の規模はどのくらいですか?

市場は2025年に83億米ドルとなり、2030年までに108億6,000万米ドルに達すると予測されており、CAGRは5.52%を反映しています。

タイプ別で機械需要をリードするセグメントはどれですか?

露天掘り機械が収益シェアの49.51%を占めており、大量の石炭・鉄鉱石採掘に支えられています。

地理的に最も需要が急成長しているのはどこですか?

南インドは、高度なフリートを必要とするグリーンフィールド鉄鋼プロジェクトと民間金鉱山により、最高のCAGR 6.15%を示しています。

自律型機械の採用を促進しているのは何ですか?

厳格な安全規制、熟練労働者の不足、および15~20%の実証済み生産性向上が、自律型リグの急速な普及を促しています。

最終更新日: