露天採掘機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 62.29 十億米ドル |

| 市場規模 (2030) | 81.53 十億米ドル |

| 成長率 (2025 - 2030) | 5.53% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる露天採掘機器市場分析

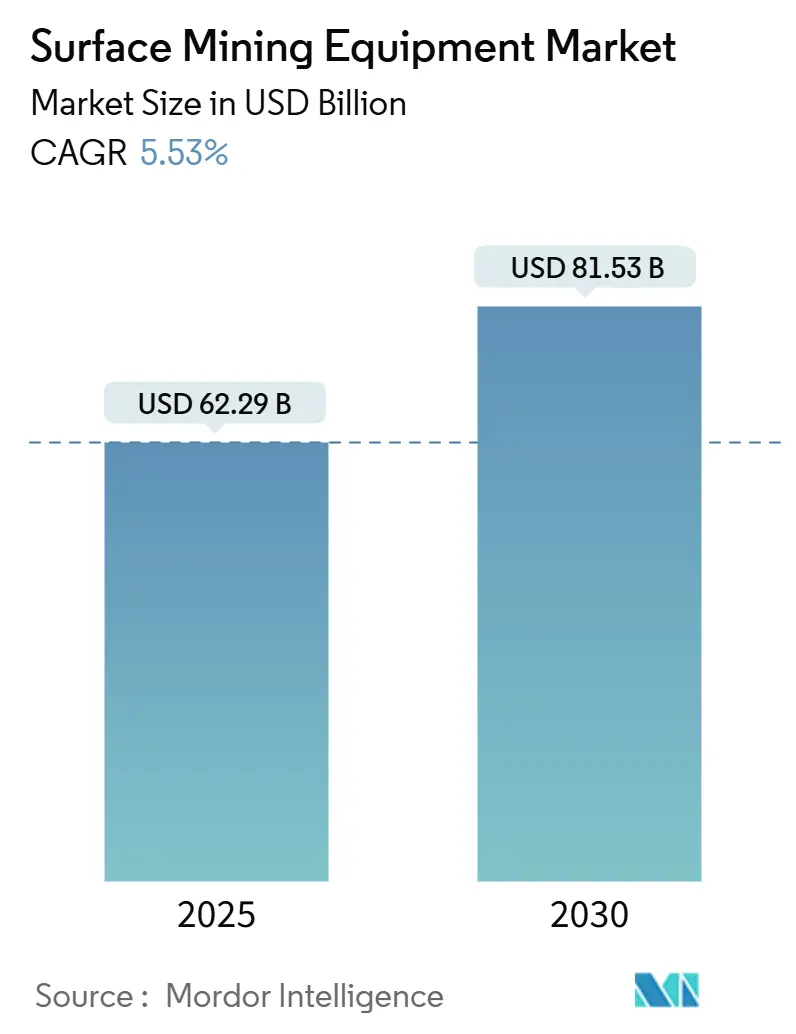

露天採掘機器市場規模は2025年に620億2,900万米ドルとなり、予測期間(2025年~2030年)において年平均成長率5.53%で推移し、2030年までに815億3,000万米ドルに達すると予測されています。電気自動車に使用される重要鉱物の採掘加速、アジア太平洋地域における大規模露天掘り石炭プロジェクトの拡大、および老朽化したディーゼル車両の安定的な更新需要が堅調な需要を支えています。機器メーカーは、熟練労働者不足への対応、生産性の向上、および強化される排出規制への適合を目的として、自律型および電動製品の市場投入を加速させています。既存の完成品メーカー(OEM)がデジタルプラットフォーム、予知保全サービス、およびバッテリー電動プロトタイプを活用して長期供給契約を獲得しようとする動きが活発化しており、競争の激しさが増しています。オペレーターが車両近代化を単位コスト削減、環境・社会・ガバナンス(ESG)基準への適合、および深部・低品位鉱床からの生産維持に不可欠と捉えているため、商品価格の変動にもかかわらず投資の勢いは底堅く推移しています。

主要レポートのポイント

- 機器タイプ別では、運搬トラックが2024年の露天採掘機器市場において32.28%のシェアを獲得し、掘削機セグメントが予測期間(2025年~2030年)において最も速い年平均成長率6.81%を記録すると予測されています。

- 動力源別では、ディーゼルが2024年の露天採掘機器市場において73.94%のシェアを保持し、電動機器セグメントは予測期間(2025年~2030年)において年平均成長率12.53%で成長すると見込まれています。

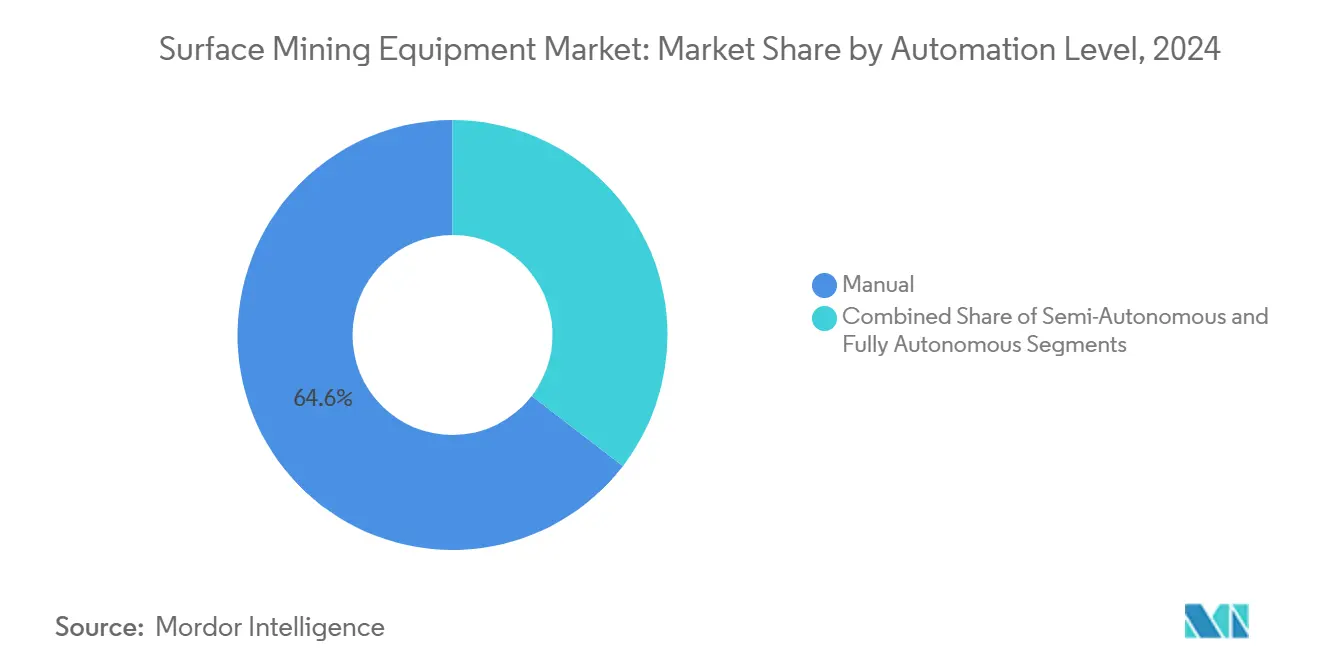

- 自動化レベル別では、手動操作が2024年の露天採掘機器市場において64.56%のシェアを占めています。完全自律型システムセグメントは予測期間(2025年~2030年)において年平均成長率14.36%で成長すると予測されています。

- 用途別では、石炭採掘が2024年の露天採掘機器市場において43.74%のシェアを占め、金属採掘セグメントは予測期間(2025年~2030年)において年平均成長率7.14%で成長すると見込まれています。

- 地域別では、アジア太平洋地域が2024年の露天採掘機器市場において49.98%のシェアで首位を占めています。南米セグメントは予測期間(2025年~2030年)において年平均成長率5.62%で成長すると予測されています。

市場動向とインサイト

露天採掘機器市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要鉱物への需要 | +1.3% | 南米、オーストラリア、アフリカで早期の恩恵を受けるグローバル市場 | 長期(4年以上) |

| デジタルマイン推進策 | +1.2% | 北米・欧州連合(EU)、アジア太平洋コア、中東・アフリカへの波及 | 中期(2~4年) |

| 車両更新サイクル | +1.1% | グローバル | 短期(2年以内) |

| 露天掘り石炭プロジェクト | +0.8% | アジア太平洋コア、中東・アフリカへの波及 | 中期(2~4年) |

| 大容量超大型運搬トラック | +0.6% | グローバル | 中期(2~4年) |

| 鉱山レベルのESG目標 | +0.3% | 北米・EU、先進的採掘地域での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動モビリティサプライチェーン向け重要鉱物の需要急増

世界のリチウム需要は2050年までに10倍に増加すると予測されており、銅需要は2035年までに2倍になる可能性があります。各国の資源戦略は現在、特にチリ、ペルー、アルゼンチン、および選定されたアフリカ地帯における銅、リチウム、コバルトプロジェクトへの投資を優先しています。この鉱物争奪戦により、オペレーターは複雑な鉱体に対応するよう設計された超大型運搬トラック、大容量掘削機、および精密な材料取り扱いシステムの調達を迫られています。[1]「クリーンエネルギー転換における重要鉱物の役割」、国際エネルギー機関、iea.org欧州重要原材料法などの規制枠組みは、準拠したサプライチェーンへのアクセスが下流の電気自動車補助金の条件となるため、調達を加速させています。

車両自動化投資を加速させるデジタルマイン推進策

世界的に、大規模な自律型運搬トラック車両群が生産性を向上させ、運営コストを削減し、安全性の成果を著しく改善しています。これらのトラックはさまざまな産業で採用が進んでおり、従来の運搬作業に革命をもたらす可能性を示しています。大手鉱山会社と機器メーカーのパートナーシップにより、バッテリー電動ドライブトレインと自律型プラットフォームが統合され、労働力および排出に関する目標を達成しています。予知保全アルゴリズム、エッジコンピューティングノード、および5Gなどの先進的なネットワーク技術がこれらの展開の基盤を形成しています。大規模な運用では、導入に多大な投資が必要となることが多いです。早期採用者は機器稼働率の著しい向上と予期せぬ故障の減少を確認しています。システム保守とサイバーセキュリティに関する熟練労働者の制約は依然として続いていますが、統合型トレーニングシミュレーターとリモートサポートセンターがその格差を緩和しています。

老朽化ディーゼル機器の車両更新サイクル

2010年から2015年の商品スーパーサイクル期間中に購入された運搬機器が現在、耐用年数の終わりを迎えています。粒子状物質排出に関する新たな規制基準により、旧型エンジンのコンプライアンスコストが増加し、費用便益計算が完全更新に傾いています。最近発表されたアーティキュレートハウラーは燃料効率が15%向上し、将来のハイブリッドまたは電動化への転換を想定したモジュラーアーキテクチャを採用しています[2]「Volvo Construction Equipment が全く新しいアーティキュレートハウラーのラインナップを発表」、Volvo Construction Equipment、volvoce.com。更新の意思決定は電動化ロードマップと重なり、オペレーターは実績あるディーゼルの信頼性と新興のゼロエミッション代替手段のバランスを取ることを迫られています。

大容量超大型運搬トラックの採用

積載量が大幅に高い超大型運搬トラックは、小型の対応機種と比較して単位輸送コストを大幅に削減できます。超大型車両は少数の資産に容量を集中させることで、オペレーターの人員数を削減し、保守スケジュールを簡素化します。新型モデルには自律化対応ドライブトレイン、高度な衝突回避センサー、および制動エネルギーを回収するハイブリッドアシストシステムが搭載されています。鉱山サイトのインフラは重い車軸と大型積載ツールに対応するためのアップグレードが必要ですが、低い運営費がその設備投資を正当化します。超大型用途に十分なエネルギー密度を持つバッテリーは現在も開発中であり、ハイブリッド化が近期的な経路となっています。

露天採掘機器市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商品価格の変動 | -1.4% | グローバル | 短期(2年以内) |

| サプライチェーンのボトルネック | -1.2% | 北米・EUで深刻な影響を受けるグローバル市場 | 中期(2~4年) |

| 排出および土地復元規制 | -0.7% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 熟練労働者不足 | -0.3% | 先進国市場で深刻な影響を受けるグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

設備投資サイクルを抑制する商品価格の変動

銅価格は2024年に大幅な変動を示し、オペレーターはコストの見通しが安定するまで車両購入を延期しました。現在の資金調達モデルには成果連動型リースが組み込まれており、鉱山会社は機器を前払いで資本化するのではなく、輸送トン数に応じて支払うことができます。融資機関はますます持続可能性条項を組み込み、金利マージンを排出削減に連動させており、従来の調達を複雑にしています。変動は鉄鉱石や一般炭などのバルク商品に最も顕著な影響を与えており、マージンの縮小が予算リスクを増大させています。

先進電子機器およびバッテリーのサプライチェーンのボトルネック

半導体のリードタイムは2025年に延長し、自動車需要がセル生産量を吸収したため、採掘グレードの特殊バッテリーモジュールは割り当て制限に直面しました。OEMは代替地域ベンダーからエンジン、ドライブトレイン、制御ユニットを調達することでサプライヤーベースを多様化しましたが、認証要件により検証タイムラインが延長されました。大容量インバーターや可搬型変電所などの充電インフラコンポーネントも遅延が生じ、電動車両群の迅速な展開が制限されました。代替戦略により性能が低下する場合もありましたが、鉱山安全規制の下では信頼性基準は交渉の余地がありませんでした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

露天採掘機器市場セグメント分析

機器タイプ別:

運搬トラックが市場をリード運搬トラックは2024年の露天採掘機器市場において32.28%のシェアを生み出し、露天掘りにおける大規模な材料移動における中心的な役割を示しています。オペレーターがトン当たり運搬コストを削減するために超大型積載量を優先するにつれ、運搬トラックの露天採掘機器市場規模は予測期間(2025年~2030年)において年平均成長率6.81%で成長すると見込まれています。新興の設計には自律化キット、衝突回避レーダー、バッテリー対応シャシーが統合されており、将来性のあるプラットフォームへの移行を示しています。掘削機は表土除去と鉱石積み込みに不可欠であり続けており、電動中型モデルは制限された採掘段や環境的に敏感な区域へのゼロエミッション採掘を拡大しています。

ブルドーザーとローダーの成長は鉱山内のインフラ拡張と一致していますが、その増分需要は材料移動資産に遅れをとっています。新型グレーダーおよびドーザーのバリアントはインテリジェントブレード制御とハイブリッドアシストドライブトレインを提供していますが、より長い回収期間に直面しています。機器メーカーはリアルタイムテレマティクスを備えたアフターマーケットパッケージを強化し、ライフサイクル稼働率を向上させています。進化する安全基準への適合は、生産量の成長が緩やかなセグメントでも車両更新を促し、より広い露天採掘機器市場内の多様なカテゴリーに対する安定した基礎需要を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

動力源別:

ディーゼル優位の中で電動化転換が加速ディーゼルエンジンは高いエネルギー密度、確立された給油ロジスティクス、および実証された耐久性により、2024年の露天採掘機器市場において73.94%のシェアを維持しました。それにもかかわらず、電動モデルセグメントは企業の脱炭素化誓約と適切な稼働サイクルにおける低い総所有コストに後押しされ、予測期間(2025年~2030年)において年平均成長率12.53%で成長すると見込まれています。急速充電システムとトロリーアシスト技術の助けを借りて、バッテリー電動運搬トラックは現在、長時間稼働が可能となり、航続距離の制限に関する懸念が緩和されています。一方、ハイブリッドパワートレインはこの移行を促進しており、現在のインフラへの大幅な変更を必要とせずに大幅な燃料効率の向上をもたらしています。

グリッドアクセス、再生可能エネルギー発電、高電圧充電がサイト固有の投資であるため、インフラの拡張は依然として制約要因となっています。ディーゼルから移行した組織は、多大な初期設備投資に直面しながらも、大幅な運営コスト削減を報告しています。これらのコスト削減は主に、燃料費の低下、保守要件の削減、およびエネルギー効率の向上に起因しており、これらが総合的に長期的な財務持続可能性を高めています。先進的な燃焼、後処理システム、および再生可能ディーゼルなどの代替燃料によるディーゼル効率の向上は、超大型プラットフォーム向けのバッテリー技術が成熟するまで市場シェアの損失を緩和するでしょう。政府のインセンティブと炭素価格制度は、特に積極的な排出上限を施行している地域での採用を加速させています。

自動化レベル別:

手動操作から自律型の未来へ手動機器セグメントは2024年の露天採掘機器市場において64.56%のシェアで首位を占めましたが、安全上の要請と労働力不足が自律型展開の優先度を高めています。完全自律型ソリューションは予測期間(2025年~2030年)において年平均成長率14.36%で成長すると予測されており、この軌跡は実証された生産性向上、センサーコストの低下、およびデジタルインフラへの投資によって推進されています。半自律型キットは既存の車両群への後付けアップグレードを可能にし、慎重なオペレーターの初期リスクを低減しながら、露天採掘機器市場の対象需要を拡大しています。

インフラの複雑さが最大の障壁であり、信頼性の高い高帯域幅接続、低遅延エッジコンピューティング、および包括的なジオフェンシングが前提条件となっています。労働力のトレーニングも機器操作からシステム監視とデータ分析へとシフトしており、新たな能力フレームワークが求められています。サイバーセキュリティプロトコルと規制認証は時間とコストを追加しますが、ステークホルダーの受け入れを支えています。相互運用性基準が成熟すれば、自律型掘削、発破、鉱石選別ソリューションとの統合により、鉱山全体の最適化において飛躍的な改善が期待されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:

石炭採掘の規模と金属採掘の成長の対比石炭操業は2024年の露天採掘機器市場において43.74%のシェアを占め、電力部門のベースロードに必要なアジア太平洋地域の一般炭生産規模を反映しています。脱炭素化政策の強化に伴い、石炭の露天採掘機器市場シェアは徐々に低下すると見込まれていますが、2030年まで絶対的な需要は依然として相当規模を維持します。機器の選択は、表土除去における規模の経済を最大化する超大型ハウラーと大容量ドラグラインを優先しています。

金属採掘は、電気自動車および再生可能エネルギーサプライチェーンが銅、リチウム、ニッケル、希土類の増加量を吸収するにつれ、予測期間(2025年~2030年)において年平均成長率7.14%で成長すると予測されています。オペレーターは品位の低下に対応するため、より深い露天掘り、坑内破砕・搬送、および選択的鉱石取り扱い機器に投資しています。鉄鉱石や産業用原材料を含む鉱物採掘は、新興市場のインフラ刺激策が鉄鋼需要を支えることで安定した成長を維持しています。したがって、用途のダイナミクスは政策の方向性、商品サイクル、および技術の普及に依存しており、露天採掘機器市場を特徴づける異質な需要マトリクスを形成しています。

地域分析

アジア太平洋地域の露天採掘機器市場

アジア太平洋地域は、2024年の露天採掘機器市場において49.98%のシェアを占めており、中国、インド、インドネシアにおける大規模な石炭採掘事業、およびオーストラリアにおけるベースメタルプロジェクトの拡大によって支えられている。同地域の露天採掘機器市場需要は、統合されたサプライチェーン、国内製造能力、および支援的な財政的枠組みから恩恵を受けてい。電動化パイロットプログラムは、技術志向の規制インセンティブが早期導入を促進する日本および韓国において普及が進んでいる。高度なデジタルシステムにおける熟練労働者不足や石炭依存に関する断続的な政策転換により成長は緩和されているものの、既存の採掘坑における更新サイクルは引き続き堅調に推移している。

南米の露天採掘機器市場

南米地域は、予測期間(2025年〜2030年)において5.62%のCAGRで成長する見込みである。チリ、ペルー、アルゼンチンにおける銅およびリチウムプロジェクトの建設拡大により、引き続き世界平均を上回る成長が期待される。投資資金は、超大型機器、自律走行運搬システム、および電動掘削ソリューションを必要とするより深部の鉱床を対象としている。ESGへの精査が高まる中、バッテリー電動プロトタイプ、再生可能エネルギーマイクログリッド、および節水型選鉱プロセスの導入が促進されている。インフラの不足や許認可のタイムラインが実行リスクをもたらしているが、重要鉱物を国家的利益資産として分類する国家戦略が規制上の明確性を提している。

北米およびEMEAの露天採掘機器市場

北米は、予測期間(2025年〜2030年)において4.46%のCAGRで成長する見込みであり、既存の金属およびカリウム鉱山における近代化プログラム、ならびに国内重要鉱物供給に向けた新たな連邦インセンティブによって牽引される。高い安全基準が、高度な衝突回避システム、疲労監視システム、および遠隔操作システムの早期導入を促進している。カナダのオイルサンド事業は大型ブルドーザーおよび特殊運搬トラックへの需要を維持しており、米国の硬岩鉱山ではトロリーアシスト電動化回廊の導入が検討されている。欧州は予測期間中に3.93%の成長が見込まれており、スカンジナビア、ポーランド、スペインの既存鉱山では、能力増強よりも効率改善が重視されている。中東およびアフリカは5.13%の成長を達成しており、湾岸諸国の政府系ファンドがアフリカの金および電池金属事業への資本配分を進め、ベストプラクティスの持続可能性プロトコルに沿った露天採掘機器市場の受注を触媒している。

競合状況

上位5社のメーカーが年間露天採掘機器収益の大部分を合計で占めているため、競合集中度は中程度です。市場リーダーは、ハードウェア、ソフトウェア、サービスを成果連動型契約の下でバンドルする垂直統合型デジタルプラットフォームによって差別化を図っています。あるメーカーは鉱石センシング技術を車両管理スイートに統合し、発破と粉砕の効率を向上させるリアルタイムの品位管理を実現しました。別のパイオニアは自律型運搬トラックで700台のマイルストーンを超え、制御室サポート、スペアパーツロジスティクス、センサーキャリブレーションにおける規模の優位性を生み出しました。

電動化は最も破壊的な競争軸です。あるOEMは初の30トン電動アーティキュレートハウラーを発表し、ディーゼルバリアントで15%の燃料効率向上を達成したプラットフォーム全体を刷新しました。中国の参入企業はコスト競争力と迅速な製品反復を活用して価格感応度の高い市場に浸透し、ロシア、中央アジア、アフリカの一部でシェアを獲得しています。協業モデルも進化しており、パワートレイン専門家がトラックメーカーとハイブリッドシステムの共同開発を行い、バッテリーインテグレーターが鉱山オペレーターと充電インフラの展開に取り組んでいます。

予知分析が計画外のダウンタイムを削減し、部品交換を最適化するにつれ、アフターマーケットサービスの収益シェアが上昇しています。サブスクリプション型ソフトウェア、遠隔診断ポータル、オペレータートレーニングシミュレーターが顧客ロックインを深めています。自律化と高電圧電動化の認証コストが既存企業を守る参入障壁を生み出す一方で、専門モジュールサプライヤーにはニッチな機会を提供しています。知的財産制度、サイバーセキュリティコンプライアンス、およびライフサイクル炭素会計が、単純な生産規模を超えた競争優位性をますます定義するようになるでしょう。

露天採掘機器産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Liebherr-International AG

Volvo Construction Equipment

- *免責事項:主要選手の並び順不同

本レポートで取り上げた露天採掘機器市場の企業

- Caterpillar Inc.

- Komatsu Ltd.

- Hitachi Construction Machinery Co., Ltd.

- Liebherr-International AG

- Volvo Construction Equipment

- Sandvik AB

- Epiroc AB

- Doosan Infracore Co., Ltd.

- Hyundai Construction Equipment Co., Ltd.

- Terex Corporation

- Belarusian Autoworks (BELAZ)

- SANY Group

- XCMG Construction Machinery Co., Ltd.

- JCB Ltd.

- Deere and Company (Wirtgen)

- BEML Limited

露天採掘機器市場における最近の業界動向

- 2025年9月:CumminsとKomatsuは次世代露天掘り運搬トラック向けハイブリッドパワートレインの共同開発に関する協定を締結し、ドライブシステムサプライヤーであるWabtecとの協業を拡大しました。

- 2025年8月:SandvikはAutoMine Surface Drilling Training Simulatorを発表し、自動化ドリルリグのオペレーター習熟を加速させます。

- 2025年2月:MacLean Engineeringは露天採掘車両部門を設立し、10年間のバッテリー電動設計の専門知識を地下および露天採掘用途に応用します。

- 2025年1月:Epiroc ABは大手鉄鉱石生産者から自律型掘削・運搬機器の大型受注を受け、2025年第4四半期に納入が予定されています。

世界の露天採掘機器市場レポートの範囲

セグメンテーションの概要

| ブルドーザー |

| 掘削機 |

| 運搬トラック |

| ローダー |

| その他 |

| ディーゼル |

| 電気 |

| ハイブリッド |

| 手動 |

| 半自律型 |

| 完全自律型 |

| 金属採掘 |

| 鉱物採掘 |

| 石炭採掘 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 機器タイプ別 | ブルドーザー | |

| 掘削機 | ||

| 運搬トラック | ||

| ローダー | ||

| その他 | ||

| 動力源別 | ディーゼル | |

| 電気 | ||

| ハイブリッド | ||

| 自動化レベル別 | 手動 | |

| 半自律型 | ||

| 完全自律型 | ||

| 用途別 | 金属採掘 | |

| 鉱物採掘 | ||

| 石炭採掘 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

露天採掘機器市場の現在の価値はいくらですか?

市場は2025年に620億2,900万米ドルと評価されており、2030年までに815億3,000万米ドルに達すると予測されています。

どの機器カテゴリーが世界需要をリードしていますか?

運搬トラックがリードしており、2024年の収益の32.28%を占め、露天掘り鉱山全体での大規模な材料移動において引き続き中心的な役割を果たしています。

電動機器の採用はどのくらいの速さで成長していますか?

電動露天採掘機器は2030年まで年平均成長率12.53%で成長すると予測されており、他のすべての動力源カテゴリーを上回っています。

どの地域が最も速く成長すると見込まれていますか?

南米は広範な銅およびリチウムプロジェクトのパイプラインにより、最も速い年平均成長率5.62%を達成すると予測されています。

自律化は将来の車両群にどのような影響を与えますか?

完全自律型システムは生産性向上と安全性改善に牽引され、年平均成長率14.36%で拡大すると予測されています。

最終更新日: