南アフリカ採掘機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

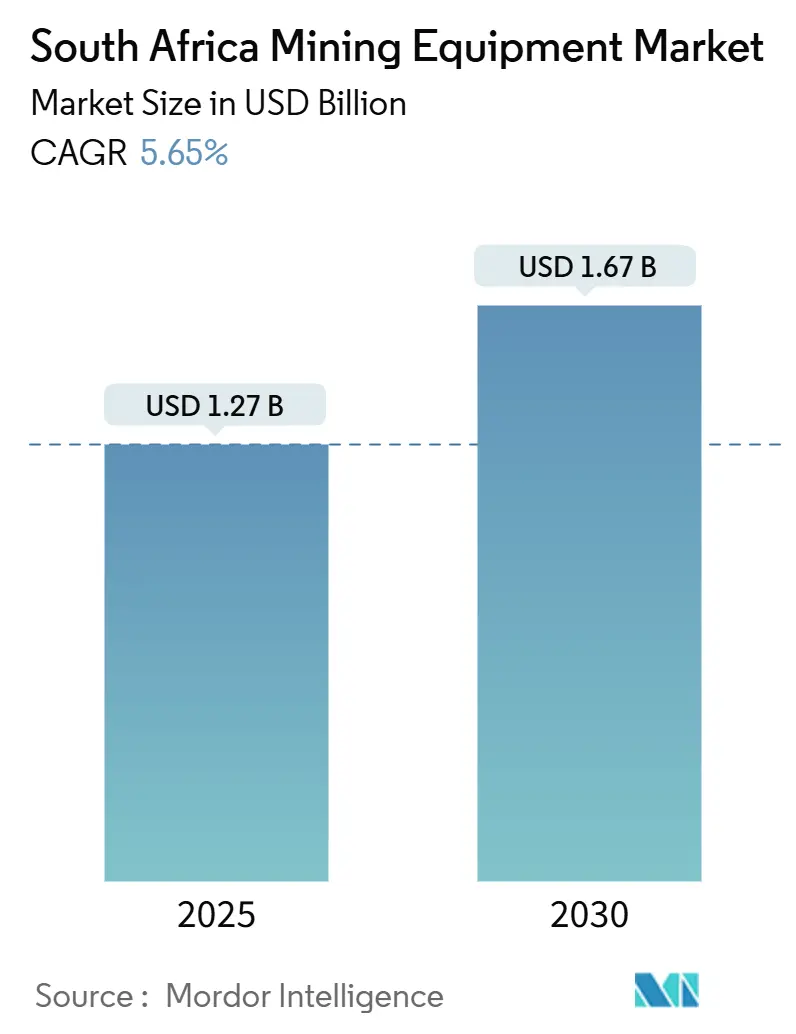

| 市場規模 (2025) | 1.27 十億米ドル |

| 市場規模 (2030) | 1.67 十億米ドル |

| 成長率 (2025 - 2030) | 5.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ採掘機器市場分析

南アフリカ採掘機器市場規模は2025年に12億7,000万米ドルに達し、予測期間中に5.65%のCAGRを反映して2030年までに16億7,000万米ドルに達すると予測されています。コモディティ価格の上昇、2024年4月以降の計画停電の解消、および政府の集中的なインセンティブが設備投資プログラムを強化し、安定した機器需要を支えています。新たな探鉱資金、成果連動型運搬改革、エネルギー供給の回復が、鉄道のボトルネックや政策の不確実性に対処するオペレーターの信頼を高めています。国際的なOEMは強固な存在感を維持していますが、現地メーカーはローカライゼーション義務を通じて地位を確立しつつあり、中国からの中古輸入品が価格競争を激化させています。ゼロエミッション車両への取り組みの拡大とレベル9安全システムの義務化が技術アップグレードを加速させる一方、技能不足が完全自動化のペースを遅らせています。これらのダイナミクスが総合的に、南アフリカ採掘機器市場を堅調ながらも不均一な成長軌道に維持しています。

主要レポートのポイント

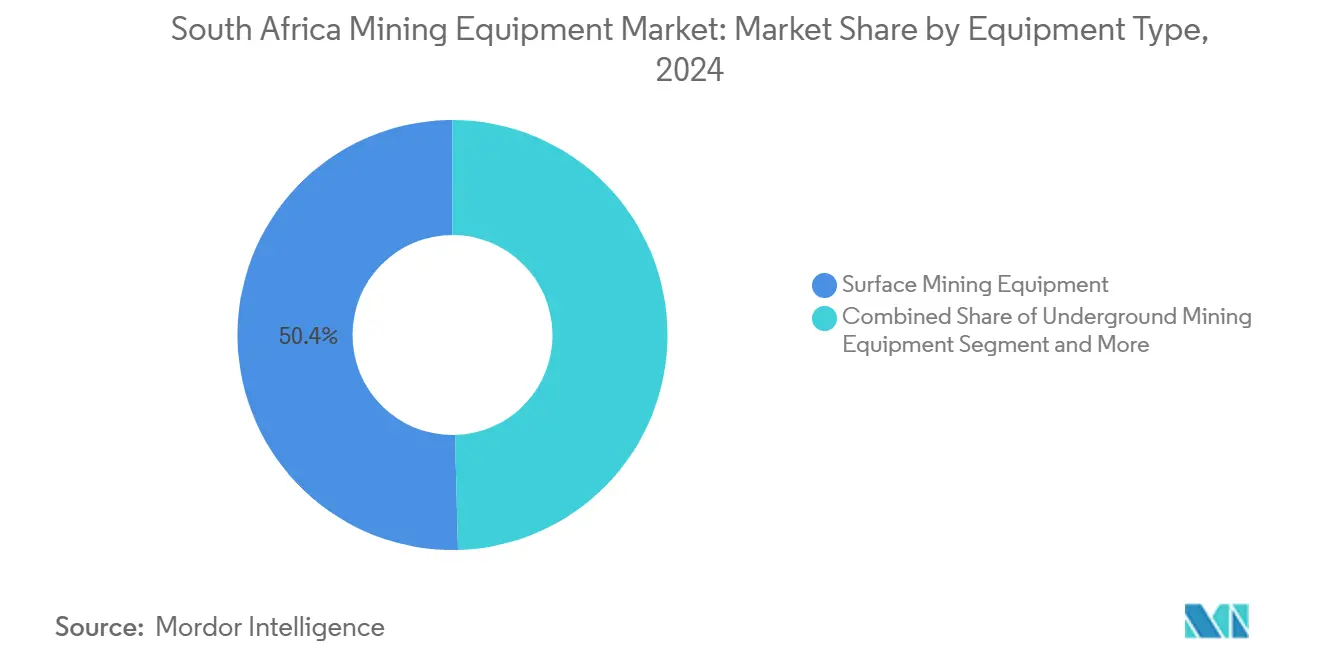

- 機器タイプ別では、露天掘り機器が2024年に50.41%の収益シェアで南アフリカ採掘機器市場をリードし、坑内掘り機器は2030年にかけて8.61%の最高CAGRを記録しました。

- 自動化レベル別では、手動機械が2024年に南アフリカ採掘機器市場シェアの75.17%を占めましたが、完全自律型ソリューションは2030年にかけて10.34%のCAGRで拡大する見込みです。

- パワートレイン別では、内燃機関ユニットが2024年に南アフリカ採掘機器市場の82.43%を占め、バッテリー電気自動車は2030年までに11.82%のCAGRで加速すると予測されています。

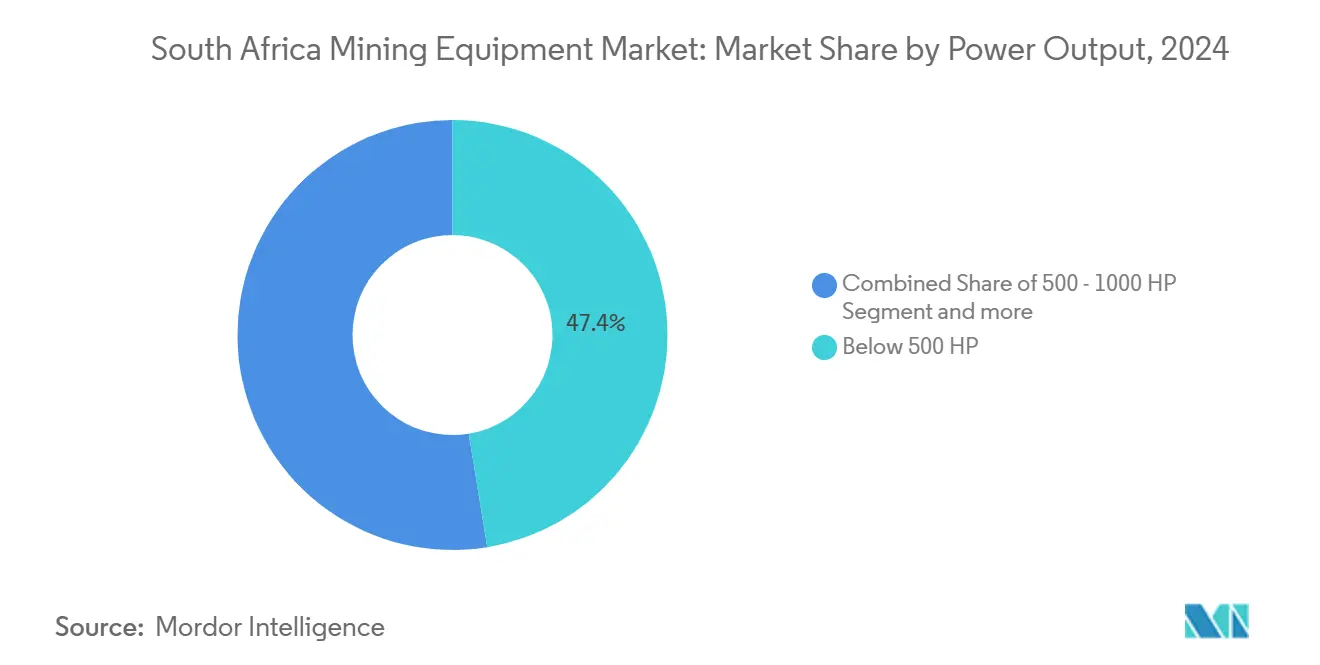

- 出力別では、500馬力未満の機械が2024年に南アフリカ採掘機器市場規模の47.42%を占め、2030年にかけて7.37%のCAGRで拡大しています。

- 用途別では、石炭採掘が2024年に南アフリカ採掘機器市場シェアの44.71%を占め、鉱物採掘機器の需要は2030年にかけて9.39%のCAGRで増加すると予測されています。

南アフリカ採掘機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 設備投資の回復 | +1.2% | リンポポ州、ノースウェスト州、ムプマランガ州 | 中期(2~4年) |

| IPAP現地化促進 | +0.9% | ハウテン州製造ハブ | 中期(2~4年) |

| 重要鉱物ライセンスの迅速化 | +0.8% | ノーザンケープ州、リンポポ州 | 長期(4年以上) |

| PBS主導の車両更新 | +0.6% | 全国輸送回廊 | 短期(2年以内) |

| BEVグリーンボンド資金調達 | +0.4% | 全国の主要採掘企業 | 長期(4年以上) |

| レベル9安全義務 | +0.3% | 全国の坑内掘り操業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コモディティ価格上昇に伴う設備投資回復の加速

プラチナ族金属およびその他の重要鉱物は2024年に上昇し、採掘企業は設備投資を増加させました。その例として、Thungela社の新規露天掘りおよび坑内掘り機器を対象とした39億ランドのプログラムが挙げられます[1]「ThungaledがZAR 39億の設備投資を詳述」、Mining Weekly、miningweekly.com。以前の価格低迷期に延期された投資が現在解放されており、2024年4月以降の電力網の安定化によりオペレーターは新規資産を十分に活用できるようになっています。設備投資の増加は主に露天掘り車両に恩恵をもたらしており、これは依然として南アフリカ採掘機器市場の最大セグメントです。

IPAPに基づく現地化インセンティブ

産業政策行動計画に基づく規則は、資本財に対する最低現地調達比率を義務付けています。これらの規則は国内製造を促進し、輸入依存を低減することを目的としています。主要産業における黒人所有企業の成長を支援する黒人実業家制度と組み合わせることで、これらの規制はBell社やBarloworld社などのハウテン州拠点メーカーへの需要を誘導します。このイニシアチブは現地生産を促進し、地域内の経済的エンパワーメントを育成します。組立ラインを持たないOEMはこれらの要件に対応するため、ノックダウンキット操業を拡大しています。この戦略により現地での製品組立が可能となり、規制への準拠を確保しながら競争の激しい南アフリカ採掘機器市場での地位を確立しています。

BEV車両向けグリーンボンド資金調達

Anglo American社の290トン水素運搬トラックは、ゼロエミッション重機の商業的可能性を示し、持続可能な採掘慣行に向けた重要な一歩を示しています。このイノベーションは、採掘作業への水素動力機器の統合の実現可能性の高まりを示しており、化石燃料への依存を低減し、炭素排出量を削減します。一方、国家財務省のガイドラインに沿って構成されたグリーンボンドは、環境に配慮した取得の資金調達コストを削減することで、こうした技術の採用を促進する上で重要な役割を果たしています。これらの債券は、よりクリーンなエネルギーソリューションへの移行を進める企業に魅力的な資金調達オプションを提供します。市場シェアはまだ小さいものの、バッテリー電気自動車は南アフリカの採掘機器セクターで急速に普及しています。この急速な採用曲線は、規制上の圧力、環境への懸念、ゼロエミッション技術の長期的なコスト上のメリットに牽引された持続可能な代替手段への需要の高まりを反映しています。

EMESRT レベル9安全基準の義務的採用

改訂された鉱山保健安全法の規定に基づき、移動機器には操業安全性を高め事故を減少させるための衝突回避技術の搭載が義務付けられています。OEMはこの義務に対応するため、ISO 21815-2インターフェースを工場出荷時に搭載し、機器が必要な基準を満たすことを確保しています。この動向は、業界における安全性と規制遵守への重点の高まりと一致しています。さらに、ゼロ災害目標の達成に強く注力する坑内採掘現場では、これらの規制に準拠するためにローダー、トラック、ドリルのアップグレードに向けた予算を積極的に確保しています。これらの投資は、進化する安全基準に準拠しながら、より安全な作業環境を育成するセクターのコミットメントを反映しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力・鉄道のボトルネック | -1.1% | 石炭・鉄鉱石回廊 | 中期(2~4年) |

| 低コスト中国製輸入品 | -0.9% | 全国の小規模操業 | 短期(2年以内) |

| 許認可・政策の不確実性 | -0.7% | 新規プロジェクトパイプライン | 長期(4年以上) |

| 自動化に関する技能格差 | -0.6% | ハウテン州および西ケープ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性的な電力・鉄道の制約

Transnetの石炭鉄道輸送量が減少するにつれ、採掘企業は石炭輸送のためにより高コストな道路網への依存を高め、物流コストが大幅に上昇しました。過去10年間で電力料金が毎年急騰し、採掘企業の利益率をさらに圧迫しました。この継続的な操業コストの上昇はセクターに追加的な財政的負担をもたらしています。新たな先進採掘機器の取得に充てられるはずだった資金が、停電対策のためのディーゼル発電機や鉄道の非効率性に対処するための代替輸送手段に振り向けられています。これらの課題が総合的に南アフリカ採掘機器市場の全体的な成長を抑制し、拡大とイノベーションの可能性を制限しています。

自動化に向けた熟練技術者の不足

自動化、人工知能、モノのインターネット(IoT)の進歩を特徴とする第四次産業革命の実装は、熟練人材の不足が続く地域で大幅な遅延に直面しています。十分な訓練を受けた専門家の不足が、これらの変革的技術の採用を妨げ、業務の近代化を目指す産業においてボトルネックを生み出しています。このスキルギャップへの対処は、革新的なソリューションのシームレスな統合を確保し、グローバル市場での競争優位性を維持するために不可欠です。ハウテン州のワークショップでは、メカトロニクスおよびデータ分析の職種において長期的な採用サイクルが報告されており、自律型リグおよびトラックの普及が遅れています[2].「採掘業における第四次産業革命スキルギャップ」、ITWeb、itweb.co.za

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:露天掘りの堅調さが坑内掘りの上昇を促進

露天掘り機器は2024年に南アフリカ採掘機器市場の50.41%を占め、石炭・鉄鉱石の露天掘り坑に配備されたトラックおよびショベル車両から恩恵を受けています。坑内掘り機械は8.61%のCAGRで急速に追いつきつつあり、より深いプラチナおよび金の鉱体と、シフトあたりの掘削メートル数の生産性を向上させるSandvik社の自動化ドリルパッケージが牽引しています。重要鉱物戦略に基づく選鉱割当量の増加に伴い、自動化クラッシャーおよびスクリーンも普及しており、グローバルOEMと低コスト参入企業の間の技術格差が拡大しています。

坑内掘り需要は、高出力ローダーおよびルーフサポートシステムの南アフリカ採掘機器市場規模を強化しています。一方、ドリルおよびブレーカーは両採掘環境で安定を維持しています。環境規制により、運搬トラックサプライヤーはバッテリーまたは水素バリアントの導入を迫られており、採掘企業の脱炭素化目標に沿い、先進パワートレイン改造のアフターマーケット機会を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別:手動の優位性、自律型の勢い

手動リグおよび車両は依然として南アフリカ採掘機器市場シェアの75.17%を占めていますが、完全自律型資産は安全性と生産性の義務に後押しされ、10.34%のCAGRで拡大しています。半自律型プラットフォームは移行ソリューションとして機能し、完全な労働力の置き換えなしにオペレーターをリモートコントロールおよびデータ分析に慣れさせています。

自動化ベンダーはスキル不足による展開制約を軽減するため、トレーニングおよびリモート診断サービスをバンドルしています。OEMは、南アフリカ採掘機器市場が徐々に自律型へと移行する中、手動車両の競争力を維持し収益を保護するため、人間工学的キャビン、デジタルダッシュボード、ソフトウェアの無線更新を強調しています。

パワートレインタイプ別:従来型の強さと電動化の加速

内燃機関モデルは依然として優位を保ち、2024年の南アフリカ採掘機器市場の82.43%のシェアを占めています。それでも、グリーンボンド資金調達が主流となるにつれ、バッテリー電気自動車の代替品は予測期間中に11.82%のCAGRで成長するでしょう。Anglo American社などの先行採用者が性能の同等性を実証し、サプライヤーはモジュール式バッテリーパックおよび水素改造キットを市場に投入しています。

ハイブリッドドライブトレインはインフラのギャップを埋め、充電ネットワークの拡大に伴い採掘企業がディーゼル消費を削減できるようにしています。そのため、南アフリカ採掘機器市場は重複する世代の技術を受け入れ、メンテナンス、スペアパーツ、デジタル監視サービスにわたる多層的な需要を生み出しています。

出力別:中間レンジの汎用性が引き続き魅力

500馬力未満の機械は2024年に南アフリカ採掘機器市場規模の47.42%を占め、2030年にかけて7.37%のCAGRで成長を続けています。その汎用性は多様な露天掘り形状および混合鉱石鉱床に適しています。500~1,000馬力のブラケットは大規模露天掘り鉱山を支援し、1,000馬力超のユニットは環境上の逆風にもかかわらず、大量の石炭および鉄鉱石の積み込みに不可欠であり続けています。

サプライヤーは生産効率を高め製造の複雑さを低減するため、様々な出力帯にわたって標準シャーシ設計を活用しています。さらに、サービス契約は馬力クラスに基づいて段階的に構成されており、多様な顧客ニーズに対応し、サプライヤーの提供物への依存度を深めることで顧客維持を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:石炭の大量需要が維持され、鉱物が急増

石炭はアジアへの輸出コミットメントおよび国内電力需要の中、2024年に南アフリカ採掘機器市場の44.71%のシェアを維持しました。しかし、鉱物採掘は、高度な選鉱機器を必要とする政府支援の重要鉱物プロジェクトにより、9.39%のCAGRで拡大しています。

プラチナ、バナジウム、チタン操業は特殊なクラッシャー、ミル、センサーベースのソーターを必要とします。これらの資本集約的なラインは平均受注額を引き上げ、サービス関係を長期化させ、石炭が短期的な量を提供する中でも、南アフリカ採掘機器市場の長期的な成長を鉱物用途へと傾けています。

地理的分析

ハウテン州は採掘投入品サプライヤーの大多数を擁し、機器のオーバーホールの迅速な対応を支援するOEM、製造業者、MROスペシャリストの密なエコシステムを形成しています[3]「採掘サプライヤーのクラスターマッピング」、南アフリカ採掘冶金学会、saimm.co.za。リンポポ州、ノースウェスト州、ムプマランガ州は主要生産州であり続けています。水素運搬試験の発射台となったリンポポ州のモガラクウェナ・プラチナ複合施設は、技術テストベッドとして際立っています。

ノーザンケープ州は、チタン、バナジウム、マンガンプロジェクトが合理化されたライセンスを受けるにつれ、最も強い成長が見込まれています。特殊な鉱物処理ラインが、高圧粉砕ロール、微細スクリーン回路、自動化ラボ機器の追加受注を促進しています。石炭が主体のムプマランガ州は、トラック、ショベル、ドラグラインの基本需要を支えていますが、鉄道制約の悪化に伴い物流コストインフレに苦しんでいます。

西ケープ州のエンジニアリングクラスターは自動化ソフトウェア、先進センサーパッケージ、メカトロニクスサービスを提供し、全国的な技術者不足を部分的に補っています。鉄道容量の地域的なギャップにより、採掘企業はより軽量で道路走行可能なPBS組み合わせを調達するよう促され、特殊トレーラーおよびコンテナ化積み込みシステムの追加販売を刺激しています。

アフリカ大陸自由貿易地域を通じた国境を越えた拡大は、ハウテン州拠点のOEMに新たな成長回廊を提供しており、南アフリカの大陸鉄道幹線の重要なシェアを活用してリンポポ川以北の銅・コバルトベルトにサービスを提供しています。産業政策行動計画の輸出インセンティブは、現地メーカーがボツワナ、ザンビア、コンゴ民主共和国に部品デポを設立することをさらに奨励し、南アフリカ採掘機器市場の地域的フットプリントを拡大しています。

競争環境

グローバル大手のCaterpillar、Komatsu、Sandvikは、フルラインポートフォリオ、テレマティクスシステム、広範なサービスネットワークでプレミアムセグメントを支えています。Bell EquipmentとBarloworld Equipmentは現地化クレジットと鉱山への近接性を活用し、より迅速なスペアパーツ配送とB-BBEE準拠の優位性を通じて入札を強化しています。中国ブランドはエントリーレベルのローダーおよびトラックで価格を下回り、小規模操業を獲得して中堅OEMのマージンを圧迫しています。

戦略的活動は持続可能性とデジタル統合を中心に展開しています。Sandvikのインテリジェント掘削プラットフォームは自動化ビット交換とクラウド連携分析を提供し、Caterpillarはハウテン州のテックスタートアップと提携して衝突回避モジュールを工場出荷時に搭載しています。金融部門も同様に重要であり、グリーンボンド手段がBEV転換を支援し、サプライヤー連携クレジットラインが新規車両の初期コストを軽減しています。

パートナーシップエコシステムは従来の販売を超えて拡大しています。Anglo American社の水素運搬トラックコンソーシアムは燃料電池企業、電解槽メーカー、運搬OEMを結集し、商業化サイクルを加速させています。自動化普及を阻害する深刻なスキル不足への対応として、ベンダーがオペレータートレーニング、リモート診断、予知保全スケジューリングをバンドルするにつれ、サービスの差別化が高まっています。

南アフリカ採掘機器産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Bell Equipment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Bell Equipmentは南アフリカのクワズールー・ナタール州バリトで最新のモーターグレーダーラインナップを発表しました。このローンチイベントは、土工および露天掘りセクターを超えた幅広い聴衆を魅了することを目的としていました。

- 2024年9月:Komatsu Mining Technologiesは南アフリカで硬岩採掘機を発売し、従来の石炭への注力を超えて、工業用鉱物、カリウム、石灰岩などのコモディティへの拡大への道を開きました。

レポートで回答される主要な質問

2025年における南アフリカ採掘機器市場の規模はどのくらいですか?

南アフリカ採掘機器市場規模は2025年に12億7,000万米ドルです。

最も急速に拡大している機器セグメントはどれですか?

坑内掘り機器は、採掘企業がより深いプラチナおよび金の埋蔵量にアクセスするにつれ、8.61%のCAGRで成長しています。

採掘業におけるバッテリー電気自動車の採用を促進するものは何ですか?

グリーンボンド資金調達へのアクセスと水素運搬トラック試験の成功が、BEV車両への転換を推進しています。

機器サプライヤーにとって現地化が重要な理由は何ですか?

産業政策行動計画の規則は、現地組立機械に調達優遇措置とインセンティブを付与し、国内メーカーを後押ししています。

安全技術アップグレードの主要な規制ドライバーは何ですか?

EMESRT レベル9衝突回避システムの義務的採用により、鉱山は古い車両を準拠機械に改造または交換することが義務付けられています。

最終更新日: