北米採掘機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 20.29 十億米ドル |

| 市場規模 (2026) | 21.44 十億米ドル |

| 市場規模 (2031) | 28.28 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米採掘機器市場分析

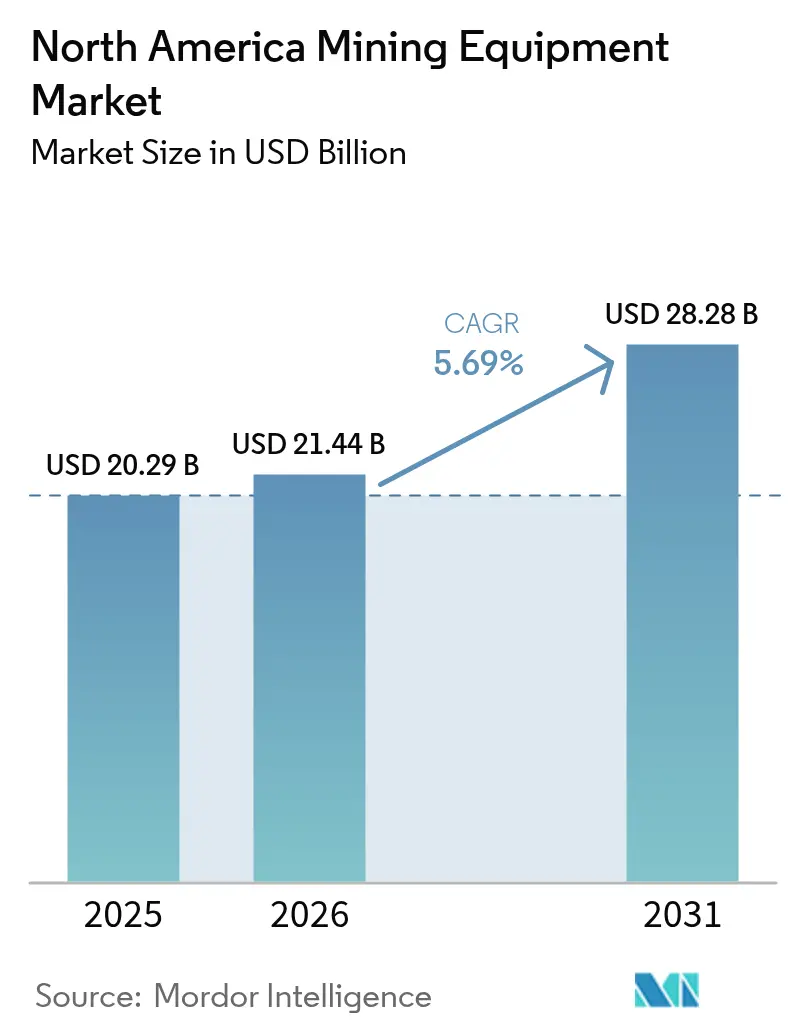

北米採掘機器市場規模は、2025年の202億9,000万米ドル、2026年の214億4,000万米ドルから、2031年までに282億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.69%を記録すると予測されます。この傾向を牽引する構造的な力がいくつか存在します。オペレーターはスコープ3排出目標を達成し換気コストを削減するため、バッテリー電気式およびハイブリッドフリートへの注力を強めています。インフレ削減法(IRA)による優遇措置のおかげで、重要鉱物の探査に多額の資本が向けられ、商品価格の変動にもかかわらず機器需要を押し上げています。同時に、自律走行運搬システムの世界的な導入数が増加し、フリート稼働率の顕著な改善と機器寿命の延長につながっています。支出は依然として露天掘り資産に大きく偏っているものの、注目すべき変化も見られます。AIによるエネルギー節約に支えられた鉱物処理プラットフォームが、投資の取り分をより多く獲得しつつあります。これらのトレンドが総合的に作用し、北米採掘機器市場はエンドマーケットの金属価格の変動に左右されることなく、上昇軌道を維持し続けています。

主要レポートのポイント

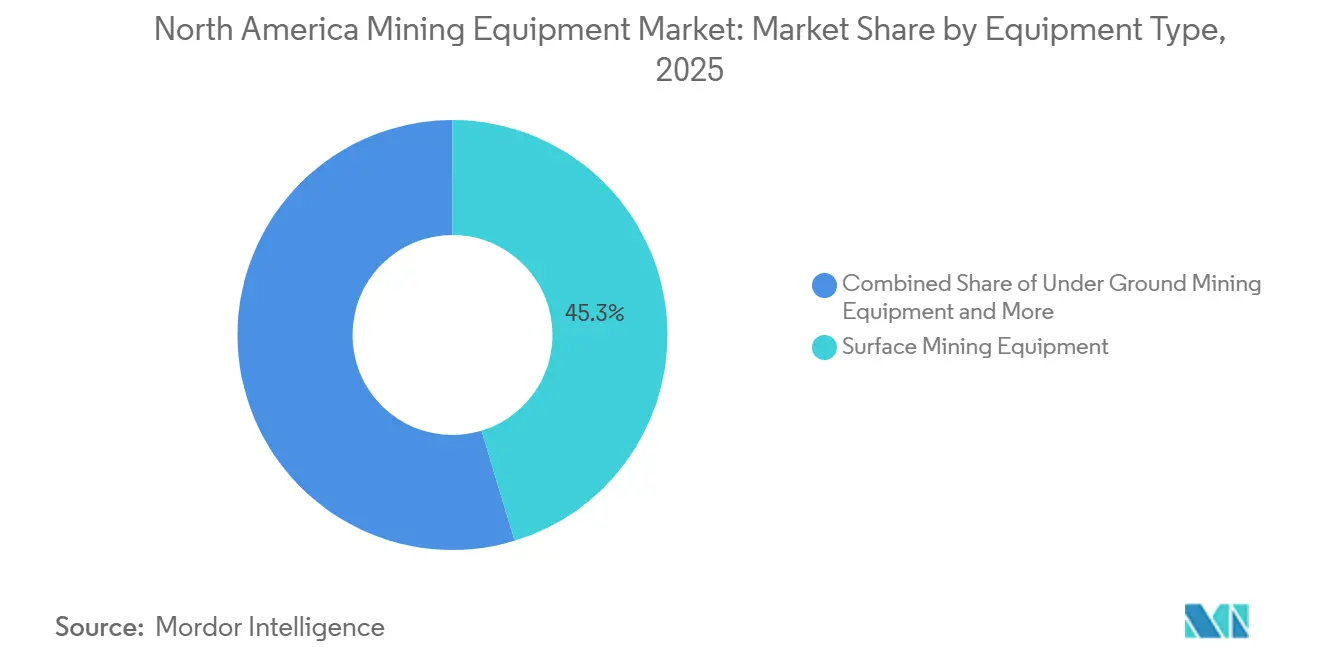

- 機器タイプ別では、露天掘り資産が2025年の北米採掘機器市場シェアの45.33%をリードしましたが、鉱物処理プラットフォームは2031年にかけてCAGR 6.18%で成長すると予測されています。

- 動力源別では、ディーゼルが2025年の北米採掘機器市場において75.45%のシェアを保持しており、バッテリー電気式フリートは2031年にかけてCAGR 8.81%で拡大しています。

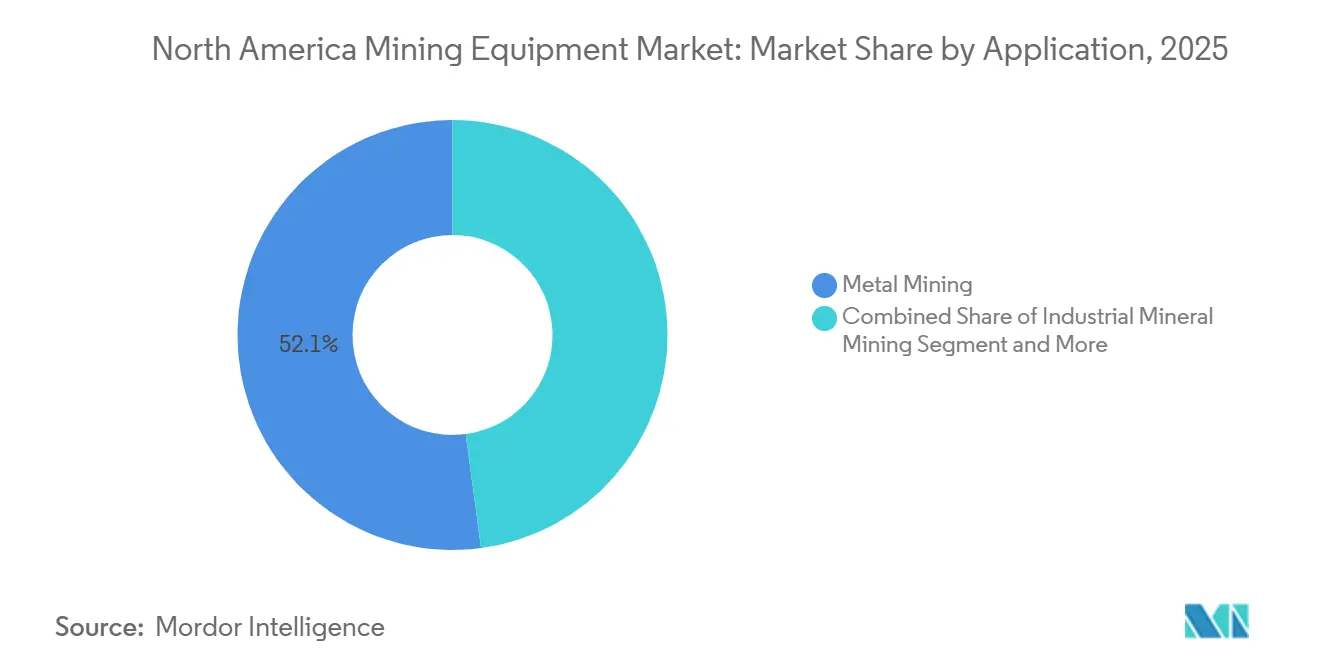

- 用途別では、金属採掘が2025年に52.12%の収益シェアを占め、工業用鉱物操業はCAGR 6.21%の成長を記録しました。

- 所有モデル別では、新規機器販売が2025年に76.38%の収益シェアを占め、レンタルおよびリースは2031年にかけてCAGR 8.23%を記録しました。

- 地域別では、米国が2025年に80.82%の収益シェアを占め、カナダは2031年にかけてCAGR 8.52%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米採掘機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉱山フリートの電動化 | +1.2% | 北米(カナダでの早期採用) | 中期(2〜4年) |

| エネルギー転換に向けた重要鉱物の需要 | +1.1% | 北米およびEU | 長期(4年以上) |

| 自動化とデジタル鉱山への移行 | +0.9% | グローバル(米国およびカナダが先導) | 長期(4年以上) |

| 老朽化した機械の更新サイクル | +0.8% | グローバル(成熟地域でより高い) | 短期(2年以内) |

| 米国IRA連動の探査設備投資急増 | +0.7% | 米国(メキシコへの波及効果) | 短期(2年以内) |

| 北極圏サイト向け超低接地圧機器 | +0.3% | カナダ北部およびアラスカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉱山フリートの電動化

バッテリー電気式の坑内ローダーおよびトラックは、換気電力需要を削減することでコスト構造に革命をもたらしています。換気は坑内鉱山のエネルギー予算の相当部分を消費する可能性があります。Epiroc ABのバッテリーラインナップは、HudbayのLalorサイトへの導入が予定されており、操業換気コストを大幅に削減し、ディーゼル排気ガスの制約によりこれまで制限されていたより深い採掘操業を可能にすると予測されています[1]「バッテリー電気式機器ポートフォリオ」、Epiroc AB、epiroc.com。露天掘りでの採用は、商業的実行可能性を超高スループットの採掘坑に限定するトロリー補助コストのために遅れていますが、規制の勢いは加速しています。ブリティッシュコロンビア州は新規坑内サイトにバッテリー電気式または水素動力系を義務付けています。この推進力により、OEMは1メガワットの移動式充電器への投資を促進しており、短時間で車両容量の相当部分を充電することが可能です。

自動化とデジタル鉱山への移行

Caterpillar Inc.およびKomatsu Ltd.による自律走行運搬ユニットのグローバル展開は大幅に増加しており、Nevada Gold MinesはMineStar Commandを完全採用した後、トラック稼働率の向上とタイヤ摩耗の低減を報告しています。一方、SandvikのAutoMineステーションにより、1人のオペレーターが地上のコントロールルームから複数の坑内機械を制御できるようになり、KGHMのMorrisonパイロットにおいて労働コストの顕著な削減を達成しています。数千の機械パラメーターを監視するKomtraxなどの予知保全ツールは、北米フリート全体で計画外ダウンタイムの削減に成功し、各鉱山での年間生産損失を大幅に回避しています。デジタルツインは、掘削、運搬、処理からのデータをリアルタイムで統合し、予知保全アナリティクスを通じて計画外ダウンタイムの削減を可能にしています。

エネルギー転換に向けた重要鉱物の需要

脱炭素化の取り組みが加速する中、リチウム、銅、ニッケル、希土類元素を中心としたプロジェクトが新規機器受注をリードしています。Lithium Americasは、Thacker Pass開発においてロータリーキルンおよび高圧粉砕ロールを導入し、炭酸リチウム処理能力を大幅に増加させることを目指しています。この動きは、処理機器の相当規模のパイプラインの始まりを示しています。一方、サルトン海の地熱リチウム事業は、OEMの従来のポートフォリオの範囲外にあるブライン処理および晶析システムを採用しており、全体的な需要を拡大しています。アリゾナ州では、迫り来る銅不足が褐色地帯の拡張を促し、超大型運搬トラックの受注につながっています。さらに、WeirのESCO部門は重要鉱物プラントの摩耗部品の受注が顕著に急増したと報告しています。

米国IRA連動の探査設備投資急増

第45X条(先進製造生産クレジット)および第48C条(適格先進エネルギープロジェクトクレジット)により、米国では重要鉱物プロジェクトが急増し、市場シェアを大幅に拡大しています[2]「45Xおよび48Cプロジェクトトラッカー」、米国エネルギー省、energy.gov。この成長には、相当なCAGRで成長すると予測される探査および処理支出の顕著な増加が伴っています。注目すべき動きとして、Albemarleはキングスマウンテンのリチウム鉱山を復活させ、操業に大きな影響を与える可能性のある潜在的なクレジットを見込んでいます。この復活により、鉱山は複数の運搬トラック、掘削機、および新たに追加された精鉱ラインで操業することになります。さらに、最近の財務省のガイダンスにより、改修資産がクレジット適格となる道が開かれ、Caterpillar Inc.およびKomatsu Ltd.という業界大手からの認定再生プログラムへの需要が急増しており、購入価格に対して大幅な割引が提供されています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備投資計画に影響を与える金属価格の変動 | -0.6% | グローバル(商品依存地域でより高い) | 短期(2年以内) |

| 高い初期機器コストと資金調達ギャップ | -0.5% | 北米(中小規模オペレーター) | 短期(2年以内) |

| 厳格な排出・安全規制 | -0.4% | 北米(州・省によって異なる) | 中期(2〜4年) |

| 電動化鉱山向けの系統接続許可のボトルネック | -0.3% | 米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設備投資計画に影響を与える金属価格の変動

近年、炭酸リチウム価格は以前の高値から大幅に下落し、はるかに低い水準に落ち着いています。同時に、ニッケル、コバルト、黒鉛の価格も急激に下落しています。これらの市場変動により、北米鉱山の相当規模の拡張予算が先送りされています。さらに、超大型トラックおよび大型掘削機の需要が顕著に縮小しています。市場の変動性に対応するため、オペレーターはフリート注文を短期オプション付きの小規模なトランシェに分割し始めています。この戦略は柔軟性を維持するだけでなく、OEMにとって単価の上昇をもたらしました。さらに、このトレンドは機器レンタルおよびリースセクターの顕著な成長に寄与しており、多額の初期設備投資と比較して月次運営コストが低いことから、ますます好まれるようになっています。

高出力電動化鉱山向けの系統接続許可のボトルネック

バッテリー電気式露天掘りフリートは、大規模な系統接続を切実に必要としています。NERCのFAQによると、WECCおよびERCOT地域の両方で平均待機時間が大幅に長くなっています[3]連邦エネルギー規制委員会、「発電機系統接続改革2024」、ferc.gov。これにより、完全電動の露天掘り運搬の実現時期がさらに先送りされています。典型的な例として、Thacker Passは新規容量を確保するために長期間の待機を余儀なくされました。独立型変電所の設備投資に送電線を加えたコストは、中規模鉱山の予算の相当部分を占める可能性があります。FERCの改革はこれらの待機列を短縮することを目指していますが、近い将来に具体的な緩和は期待されていません。その結果、ディーゼルハイブリッドトラックおよびオンサイトの太陽光発電・蓄電マイクログリッドへの暫定的な投資が急務となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:処理プラットフォームが採掘資産を上回る

対照的に、露天掘りフリートは2025年収益の45.33%を依然として占めていますが、自律走行改造が更新購入を先送りするため、より緩やかな5.1%で成長しています。鉱物処理システムは年率6.18%の成長が予測されており、北米採掘機器市場全体をほぼ0.5パーセントポイント上回っています。AIによる粉砕処理と高圧粉砕ロールおよび竪型ローラーミルが、エネルギー消費を大幅に削減します。この効率性は堅実なリターンを約束するだけでなく、資本の焦点を採掘坑からプラントへとシフトさせます。FLSmidth & Co. A/Sは、主に銅およびリチウムクライアントから、Planet Positiveラインの相当規模の北米受注を獲得しました。

バッテリー電気技術が坑内機械を推進し、安定した成長をもたらしています。Epiroc ABのST18バッテリーローダーは、延長された稼働時間と高いペイロードを誇り、深度に起因する熱の課題に取り組むカナダの硬岩鉱山に特に好まれています。一方、ドリルおよびブレーカーは、Epiroc ABのPit Viper 275のような超大型ブラストホールリグへの需要に牽引されて成長しています。グレーダーや散水車を含むサポート機器も増加しています。対照的に、北極圏の条件や狭い鉱脈向けの特殊ツールは、北部探査の急増に後押しされて成長を享受しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動力源別:系統制約にもかかわらず電動プラットフォームが拡大

ディーゼルは2025年の北米採掘機器市場シェアの75.45%を維持しましたが、バッテリー電気式ユニットは2031年に向けて8.81%の軌道にあります。HudbayのLalor受注は、坑内操業における換気の重要な役割を浮き彫りにし、操業効率と作業員の安全確保における経済的重要性を強調しています。

一方、露天掘りへの転換は、潜在的なメリットにもかかわらず、より広範な採用を妨げる可能性のあるトロリーインフラの高コストという課題に直面しています。Komatsu Ltd.のハイブリッドモデルであるPC7000-11は、大幅な燃料節約と安定した系統需要のバランスを成功裏に実現し、採掘産業におけるハイブリッドモデルの成長への道を開いています。大型トラックに追加コストを伴うTier 4 Final後処理装置は、現在ほぼ完璧な稼働率を誇っています。この飛躍的な進歩により、従来の電気自動車が性能と採用率を向上させ続ける中でも、フリートは厳格な大気質基準を満たすことができます。

用途別:工業用鉱物が金属を上回る

金属採掘は依然として2025年収益の52.12%を占めており、アリゾナ州およびネバダ州の銅ハブは段階的な能力のデボトルネッキングを支援するために超大型運搬トラックを発注しています。工業用鉱物操業は、新型ポンプ、晶析装置、溶液採掘機器を必要とするリチウムブライン、カリウム、リン酸塩プロジェクトにより、CAGR 6.21%を記録しています。

Thacker PassはFLSmidth & Co. A/Sと重要な契約を締結し、酸浸出およびロータリーキルン技術を中心としています。このパートナーシップは操業効率を高め、先進的な処理ソリューションの開発を支援することが期待されています。パウダーリバー盆地で石炭機器需要が年々減少する中、インフラ投資・雇用法によって後押しされた骨材向け機械が増加しており、インフラの近代化と経済成長の促進を目指しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

所有モデル別:レンタルモデルが前進

新規機器は2025年支出の76.38%を占めましたが成長ペースは緩やかであり、レンタルおよびリースは8.23%を占めました。United RentalsおよびHerc Rentalsは、短期プロジェクト需要を満たすために採掘フリートを一定割合以上増加させました。財務省が第48C条に基づくクレジット適格性を確認した後、認定再生プログラムが改修資産の増加を促進しています。新品より低コストで再生された400トントラックは機械寿命を大幅に延長し、資本予算が逼迫する中でも北米採掘機器市場の拡大を維持しています。

地域分析

米国は2025年の北米採掘機器市場の80.82%を占め、上流機械需要を牽引するインフレ削減法(IRA)連動の製造投資として発表された1,330億米ドルに支えられています。それにもかかわらず、カナダは2031年にかけてCAGR 8.52%でアウトパフォームする見込みであり、オタワが重要鉱物インフラ整備に1億9,500万カナダドル(1億4,500万米ドル)を充当しています。ブリティッシュコロンビア州のゴールデントライアングルでは、2025年だけで2億6,500万カナダドル(1億9,700万米ドル)が道路および送電線に投入され、遠隔地への機器物流が合理化されています。

連邦税制優遇措置および先住民パートナーシップの枠組みにより、米国と比較してプロジェクト承認の期間が短縮され、より早期の機器展開の機会が生まれています。OEMはリードタイムを短縮するため、サドベリーおよびバンクーバーの部品デポを拡充しています。メキシコは北米採掘機器市場において依然として小さな割合を占めており、関税の不確実性に阻まれています。しかし、銀および銅の操業は交換部品およびレンタルユニットの基本的な需要を維持しています。

北米において、メキシコは米国からの輸入品に対して提案されている25%の関税に関連した機器供給の逆風に直面しています。採掘会社は国境を越えた混乱を軽減するため、現地化されたメンテナンスショップおよびトレーニングプログラムに投資しています。サカテカス州の銀採掘業者およびソノラ州の銅生産業者は、より長い更新サイクルではあるものの、大容量コーンクラッシャーおよびリーチパッド灌漑システムの安定した購入者であり続けています。OEMはラレドおよびマンサニージョに部品を備蓄することでリスクをヘッジし、サービスの継続性を確保し、北米採掘機器市場全体における当地域の重要性を維持しています。

競争環境

Caterpillar Inc.およびKomatsu Ltd.は、サイトごとに大幅なスイッチングコストを課す独自の自律走行エコシステムを活用して露天掘りフリート市場を支配しています。一方、Liebherr Group、Epiroc AB、Sandvik ABはバッテリー電気式坑内フリートをリードし、長期的な独占契約を確保しています。注目すべき例として、Epiroc ABとHudbayの契約がこのトレンドを裏付けています。SANY Groupの最近の参入は価格面で既存企業を下回り、主要企業に認定再生品の強調を促しました。これらの再生品はサービスマージンを保護しますが、新機械の収益性を圧迫します。Deere & CompanyによるWirtgen Groupの統合は骨材分野での顧客獲得コストを削減し、クロスセルのレバレッジを示しています。イノベーションは引き続き主要な推進力です。Caterpillar Inc.のトロリー補助エネルギー回収に関する特許は充電の加速を目指しており、Weirの摩耗部品部門は重要鉱物需要の高まりの中で急速に拡大しています。北米採掘機器市場は競争が激しく、ダイナミックであり続けています。超大型運搬分野では支配的な存在がある一方、電動化や処理などの分野では断片化した状況が見られます。

今日の競争優位性は、自律走行運搬、予知保全アナリティクス、ライフサイクルファイナンシングをシームレスに統合した総所有コストパッケージにかかっています。AIによる鉱石選別および交換可能バッテリープラットフォームを専門とするスタートアップ企業は、製造規模を活用するために確立されたプレーヤーとのパートナーシップを構築しています。典型的な例として、Caterpillar Inc.とIMA Engineeringのアライアンスがあり、センサーベースの材料分類をCaterpillar Inc.のPrecision Miningエコシステムに組み込んでいます。この動きは、単なる段階的なハードウェアアップグレードから離れ、包括的な統合ソリューションへという業界全体のシフトを強調しています。

特にディーゼル排出ガスとバッテリー安全性に関連する規制上の義務は、障壁を生み出しています。これらの障壁は、堅固なエンジニアリングおよび認証能力を誇る確立されたプレーヤーに有利に働く傾向があります。同時に、Sunbelt RentalsおよびUnited Rentalsのようなレンタル大手が重要な購買者として台頭しています。彼らはフリート全体の契約を締結し、価格ダイナミクスに影響を与えています。変化する調達トレンドに対応し、相互運用可能な充電または自律走行基準を提供できるサプライヤーは、北米採掘機器市場においてより大きな足場を獲得できる立場にあります。

北米採掘機器産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Epiroc AB

Sandvik AB

Liebherr Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Sandvik ABはカナダの長壁採掘向けに次世代ボルターマイナー、Sandvik MB672を発表しました。この新モデルは、生産性の向上、オペレーターの安全性と人間工学の強化、および総所有コストの最小化を目的とした先進的なボルティング技術を搭載しています。

- 2025年4月:Sandvik ABは、アリゾナ州のHermosaプロジェクト向けに先進的なバッテリー電気式車両をSouth32に納入する7億5,000万スウェーデンクローナ(7,100万米ドル)の契約を獲得しました。納入は2026年から2030年の間に予定されており、持続可能な採掘慣行に向けた重要な一歩を示し、採掘の景観を変革するものです。

北米採掘機器市場レポートの範囲

北米採掘機器市場は、機器タイプ(露天掘り機器、坑内掘り機器、鉱物処理機器など)、動力源(ディーゼル、電気、ハイブリッド)、用途(金属採掘、工業用鉱物採掘など)、所有モデル(新規機器販売、レンタル・リースなど)、および国別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 露天掘り機器 |

| 坑内掘り機器 |

| 鉱物処理機器 |

| ドリル、ブレーカー・破砕ツール |

| サポート・補助機器 |

| その他の特殊機器 |

| ディーゼル |

| 電気 |

| ハイブリッド |

| 金属採掘 |

| 工業用鉱物採掘 |

| 石炭採掘 |

| 骨材・採石 |

| その他 |

| 新規機器販売 |

| レンタル・リース |

| 改修・再生機器 |

| 米国 |

| カナダ |

| 北米その他 |

| 機器タイプ別 | 露天掘り機器 |

| 坑内掘り機器 | |

| 鉱物処理機器 | |

| ドリル、ブレーカー・破砕ツール | |

| サポート・補助機器 | |

| その他の特殊機器 | |

| 動力源別 | ディーゼル |

| 電気 | |

| ハイブリッド | |

| 用途別 | 金属採掘 |

| 工業用鉱物採掘 | |

| 石炭採掘 | |

| 骨材・採石 | |

| その他 | |

| 所有モデル別 | 新規機器販売 |

| レンタル・リース | |

| 改修・再生機器 | |

| 国別 | 米国 |

| カナダ | |

| 北米その他 |

レポートで回答される主要な質問

2031年までの北米採掘機器セクターの予測規模は?

北米採掘機器市場規模は2031年までに282億8,000万米ドルに達すると予測されています。

当地域でバッテリー電気式採掘フリートはどのくらいの速さで成長していますか?

バッテリー電気式プラットフォームは2031年にかけてCAGR 8.81%で拡大しており、市場全体のペースの3倍です。

最も高い成長率が見込まれる国はどこですか?

カナダは電動化義務と重要鉱物投資により、CAGR 8.52%で成長する見込みです。

AIソリューションの採用が最も速い機器カテゴリーはどれですか?

高圧粉砕ロールや浮選セルなどの鉱物処理ユニットが、エネルギーおよび試薬使用量を二桁台のパーセンテージで削減するためにAIを統合しています。

露天掘りフリートの電動化普及における主な障壁は何ですか?

系統接続の待機列が長く(多くの場合10年以上)、高負荷バッテリー電気式運搬に必要な電力インフラの整備が遅れています。

最終更新日: