英国乳製品代替品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

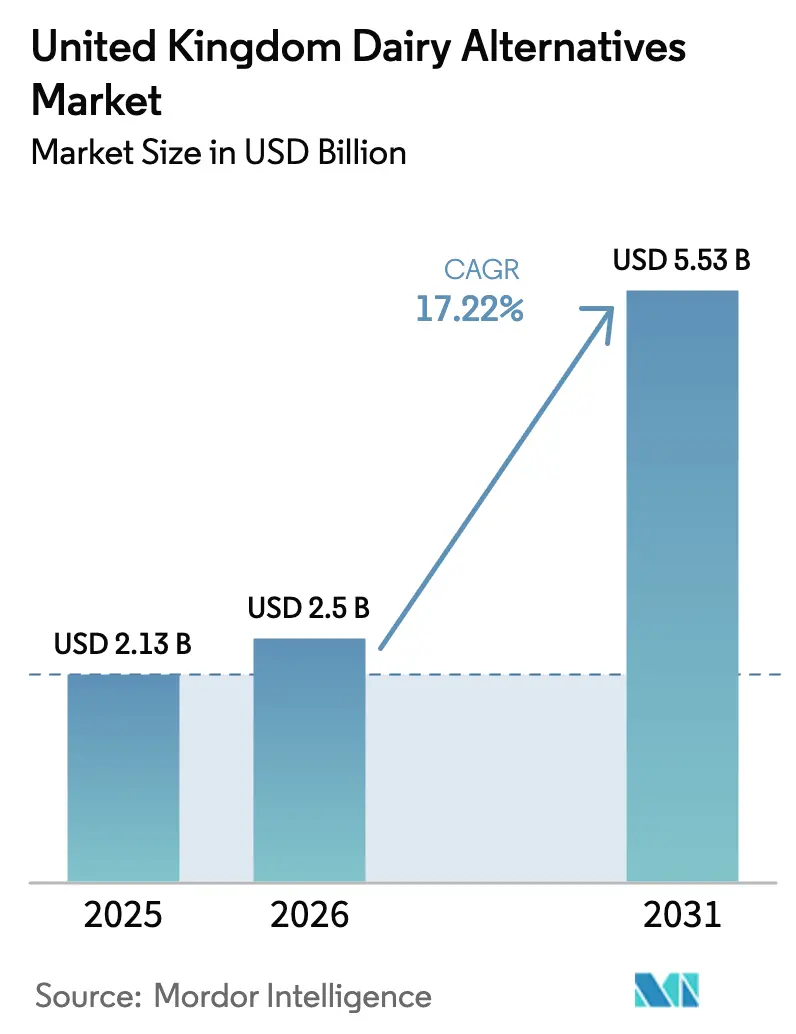

| 基準年の市場規模 (2025) | 2.13 十億米ドル |

| 市場規模 (2026) | 2.5 十億米ドル |

| 市場規模 (2031) | 5.53 十億米ドル |

| 成長率 (2026 - 2031) | 17.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国乳製品代替品市場分析

英国乳製品代替品市場規模は2025年に21億3,000万米ドルと評価され、2026年の25億米ドルから2031年には55億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は17.22%となっています。この成長は、健康意識の高まり、乳糖不耐症に対する認識の向上、ビーガンおよびフレキシタリアンダイエットの普及によって推進されています。これらの要因により、従来の乳製品の一人当たり消費量が徐々に減少し、乳製品代替品が日常の食生活に取り入れられています。気候への影響や動物福祉を含む環境・倫理的な懸念もこの移行を後押ししており、消費者は乳製品代替品を個人の価値観に合致した持続可能な選択肢として捉えるようになっています。また、市場はイノベーション主導かつより洗練されたものになっており、ブランドは単に乳製品不使用であることに注力するのではなく、バリスタ性能、味、食感、栄養強化、持続可能性の証明といった属性で競争しています。

主要レポートの重要事項

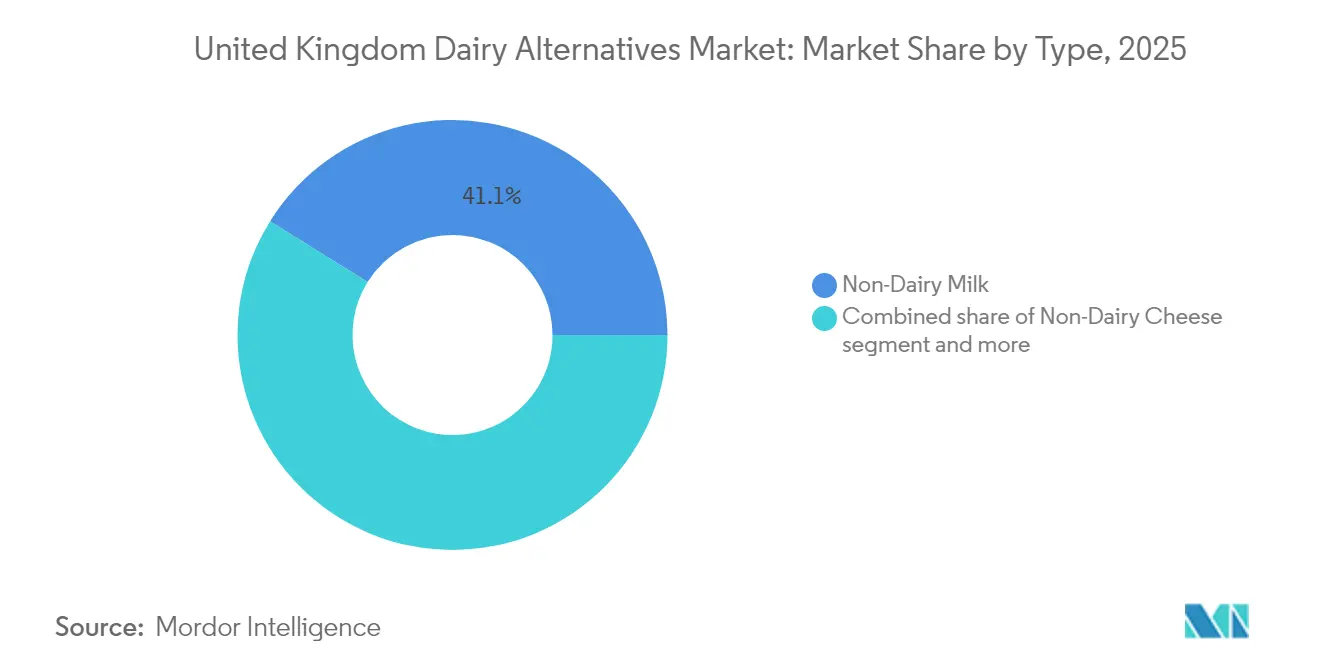

- 種類別では、非乳製品ミルクが2025年の英国乳製品代替品市場シェアの41.12%を占めました。非乳製品チーズは2031年にかけて年平均成長率(CAGR)21.95%で成長しています。

- フレーバー別では、フレーバーなし製品が2025年の売上の63.45%を占め、フレーバー付きバリアントは2031年にかけて年平均成長率(CAGR)19.12%で成長する見込みです。

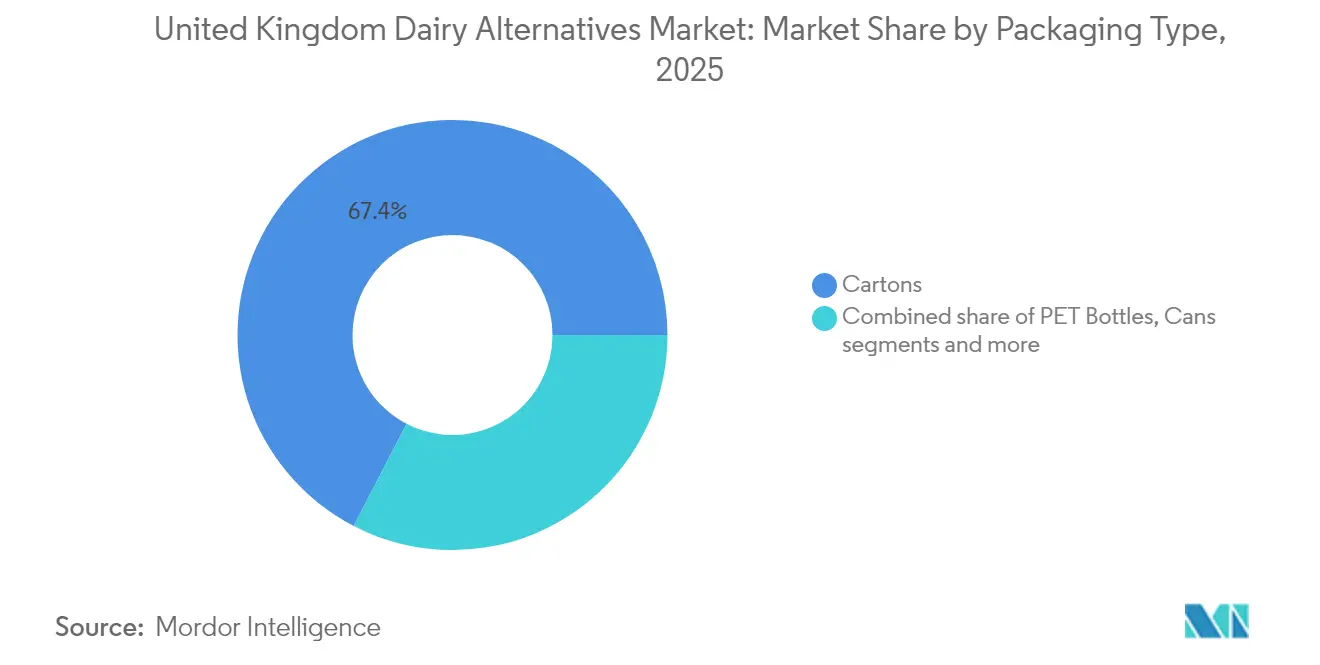

- 包装形態別では、カートンが2025年に67.40%のシェアで支配的であり、PETボトルは外出先需要に応えて年平均成長率(CAGR)18.35%で拡大しています。

- チャネル別では、オフトレードが2025年の流通の96.85%を占めており、バリスタグレードのオートミルクがコーヒーショップで人気を集める中、オントレードは年平均成長率(CAGR)18.10%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国乳製品代替品市場の動向と洞察

推進要因影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症意識の向上 | +2.8% | 全国的、特に都市部(ロンドン、マンチェスター、バーミンガム)での発生率が高い | 中期(2〜4年) |

| 環境・倫理的懸念 | +3.2% | 全国的、45歳未満の人口層および高所得世帯において最も顕著 | 長期(4年以上) |

| 製品のイノベーションと多様化 | +4.1% | 全国的、小売および外食産業チャネルに集中 | 短期(2年以内) |

| ソーシャルメディアマーケティングと著名人の推薦 | +1.9% | 全国的、特に若年層が多いロンドンおよび都市部で増幅した影響 | 短期(2年以内) |

| ビーガンおよびフレキシタリアンダイエットの台頭 | +3.6% | 全国的、都市部に集中し、スコットランドおよびウェールズでの採用率が高い | 中期(2〜4年) |

| ビタミン・ミネラルによる製品の栄養強化 | +2.3% | 全国的、特に健康意識の高い層や家族志向のセグメントに関連 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症意識の向上

乳糖不耐症に対する認識の向上は英国乳製品代替品市場の重要な推進要因であり、日常消費において非乳製品オプションを積極的に求める消費者の数を拡大させています。英国においてより多くの人々が、従来の乳製品に関連する膨満感、腹痛、消化器系の不快感などの症状を認識するようになるにつれ、予防措置および生活習慣の選択として乳製品代替品をますます選ぶようになっています。この変化は一時的なトレンドではなく、長期的な構造変化を反映しています。医療専門家、公衆衛生キャンペーン、ソーシャルメディアは、乳糖不耐症および乳糖感受性に対する認識を高める上で重要な役割を果たしており、軽度の症状を持つ人々や自己診断した人々でさえも、消化器系の不快感を避けて消化器の健康を促進するために、乳糖不使用または乳製品代替製品を選択するよう促しています。このトレンドを裏付けるように、2024年2月、MüllerはヨーグルトのコーナーにUKでコナッツミルクベースのヨーグルトを導入しました。これは特に、乳製品不使用・乳糖不使用オプションを求めながらも、使い慣れたブランドの贅沢でスプーンで食べられる製品を望む消費者をターゲットにしています。このローンチは、乳糖不耐症への認識の高まりに応じて、従来乳製品に注力していた企業が植物性製剤に適応しつつある様子を浮き彫りにしています。

環境・倫理的懸念

環境・倫理的懸念は英国乳製品代替品市場を推進する主要な要因であり、消費者は従来の乳製品生産に関連する二酸化炭素排出量、水使用量、土地への影響、動物福祉問題をますます評価するようになっています。これらの要因は、製品レベルと包装レベルの両方において購買決定を形成しており、英国消費者は信頼性の高い持続可能性への取り組みと透明なコミットメントに裏付けられた植物性製品を提供するブランドを優先しています。これに対応して、企業は森林破壊のない調達、排出量削減、動物不使用ラベルに注力し、小売業者は製品の視認性とアクセスしやすさを向上させるために植物性・環境に配慮した専用セクションを設けています。例えば、2024年4月、Upfieldは植物性バターおよびスプレッドに世界初のプラスチック不使用・リサイクル可能な容器を導入しました。この取り組みは、2030年までにポートフォリオ全体のプラスチック使用量を80%削減するという同社の目標に合致しています。植物性製品と革新的なプラスチック削減包装を組み合わせることで、Upfieldはプラスチック汚染と気候変動に関する英国消費者の懸念に対応しています。この戦略は、乳製品代替品を選択することの二重の環境的メリット、すなわち乳製品関連の排出量削減とプラスチック廃棄物削減を浮き彫りにしています。

製品のイノベーションと多様化

製品のイノベーションと多様化は英国乳製品代替品市場の主要な推進要因であり、新しい使用機会や消費者セグメントに訴求しながら、味、食感、機能性、栄養価を向上させます。従来の豆乳やアーモンドミルクを超えて、専門のバリスタライン、高タンパク質バリアント、強化製品、料理特化フォーマットを含む範囲に拡大することで、ブランドはフレキシタリアンやメインストリーム消費者がコーヒー、料理、製菓、スナックで乳製品を代替する際の障壁を低下させます。このアプローチはプレミアム価格設定をサポートし、リピート購買を促進します。このトレンドを強調するように、2025年10月、植物性ミルクブランドのMinor Figuresが英国でバリスタオート(再生農業)を発表しました。この無グルテンオートドリンクはコーヒー用途向けに特別に設計されており、ビタミンおよびミネラルが強化されています。バリスタグレードの性能と追加の栄養的メリット、再生農業の証明を組み合わせることで、この製品は機能性、健康、持続可能性のイノベーションがどのように製品を差別化し、こだわりを持つコーヒー消費者を引き付け、英国市場における乳製品代替品の成長を促進できるかを示しています。

ビーガンおよびフレキシタリアンダイエットの台頭

ビーガン主義の台頭とフレキシタリアンダイエットの採用は英国乳製品代替品市場の重要な推進要因です。これらのトレンドは、ニッチなビーガン層を超えてより広いメインストリームの消費者層へ需要を拡大させ、動物性製品を完全に排除するのではなく意識的に削減させています。ビーガン、ベジタリアン、またはフレキシタリアンとして自認する消費者が増加しており、さらに多くの人々が健康、環境、倫理的な理由から肉や乳製品の消費を減らすことを意図しています。この変化により、乳製品代替品を時折の代替品ではなく定期的またはデフォルトの選択肢として見る買い物客の数が着実に増加しています。このトレンドを裏付けるように、英国食品評議会(UK Food Council)の2025年レストランレポートは、英国の外食客の5人に1人が少なくともフレキシタリアンとして自認していることを強調しています。これは、レストランの利用客のかなりの割合が、完全にビーガンでない場合でも動物性製品の消費を積極的に減らそうとしていることを示しています。外食サービスセクターにおけるこのフレキシタリアンの存在が、事業者に植物性メニューオプションを拡充させ、標準的なコーヒー提供に非乳製品ミルクを含め、ビーガンデザートやメインコースを取り上げるよう促しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 味と食感の制限 | -2.4% | 全国的、特にチーズおよびヨーグルトセグメントで顕著 | 中期(2〜4年) |

| サプライチェーンおよび原材料の課題 | -1.8% | 全国的、ブレグジット後の輸入依存ブランドでリスクが高まっている | 短期(2年以内) |

| 乳製品と比較した高価格帯 | -3.1% | 全国的、低所得世帯および価格重視の小売業者に不均衡な影響 | 短期(2年以内) |

| 乳製品と比較した短い賞味期限 | -1.6% | 全国的、生鮮・冷蔵フォーマットに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

味と食感の制限

味と食感の制限は、英国乳製品代替品市場において依然として重大な制約要因であり、特にこれらの製品を従来の乳製品と直接比較する非ビーガンおよびフレキシタリアン消費者の間で顕著です。継続的な進歩にもかかわらず、多くの植物性ミルク、チーズ、ヨーグルトは依然として、牛乳や従来のチーズの馴染みのあるプロファイルから逸脱した、豆臭さ、草のような、またはナッツのような風味の雑味など、水っぽさ、コクの欠如として広く認識されています。これらの感覚的な欠点は、リピート購買の意向に大きな影響を与えます。特に専門コーヒー、ピザチーズ、スプーンで食べるヨーグルトなどの贅沢なアプリケーションでは、口当たり、溶けやすさ、風味の中性さなどの属性が消費者満足度にとって不可欠です。その結果、味と食感に関する懸念は、時折の利用者やメインストリームの乳製品消費者が乳製品代替品を完全に採用したり日常的に取り入れたりすることを妨げる最も顕著な障壁の一つとして依然として残っています。

乳製品と比較した高価格帯

乳製品と比較した高価格帯は英国乳製品代替品市場にとって重大な制約要因です。多くの乳製品代替品は、1リットルまたは1キログラム当たりの価格で従来の牛乳および乳製品よりもかなり高価なまま残っています。平均して、オートミルクやアーモンドミルクなどの植物性ミルクは乳製品ミルクよりも高い価格が付けられていますが、近年では価格差がわずかに縮小しています。これらの高価格は、加工コストの増加、小規模な生産規模、および乳製品の味と機能を再現するための継続的な研究開発(R&D)努力に起因しています。しかし、これらの要因は価格に敏感な世帯での採用を制限し、日常的な消費の一部としてではなく時折のみ乳製品代替品を使用することを選択させる可能性があります。その結果、乳製品代替品の健康・持続可能性の利点への関心が高まっているにもかかわらず、高い棚価格は引き続きアクセスしやすさを制限し、メインストリーム消費者が定期的な購買において従来の乳製品を乳製品代替品に置き換えるペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:オートミルクの支配がチーズの急成長を覆い隠す

非乳製品ミルクは、2025年の英国乳製品代替品市場においてカテゴリー金額の41.12%を占め、主要セグメントとしての地位を確立しました。この支配的地位は主に、乳糖不耐症および乳製品アレルギーへの認識の高まりによって推進される、植物性ダイエットへの消費者のシフトの増加に起因しています。非乳製品ミルクの選択肢の中で、オートミルクはそのクリーミーな食感、穏やかな風味、高食物繊維およびビタミン含有量などの知覚される健康的メリットにより大きな人気を獲得しています。飲料、料理、製菓での使用に対するその多用途性が、さらにその魅力を高めています。さらに、コレステロール不使用、低飽和脂肪、ビタミンおよびミネラルが多く強化されているなど、セグメントの栄養的・機能的メリットは、健康意識の高い消費者に強く訴求しています。

英国乳製品代替品市場の非乳製品チーズセグメントは、2031年にかけて年平均成長率(CAGR)21.95%で成長すると予測されています。この成長は、動物由来の成分なしに乳製品のような体験を求めるより広い層に非乳製品チーズをより魅力的にする、風味、食感、栄養プロファイルの大幅な進歩によって推進されています。さらに、環境の持続可能性と動物福祉への意識の向上が、消費者を従来のチーズから植物性代替品への移行を促しています。例えば、2024年11月、Belグループはガーリック&ハーブ風味の人気ソフトチーズBoursinの植物性バージョンを発表しました。この製品は、従来の乳製品ベースのBoursinチーズの味と食感をできる限り再現することを目指しています。

フレーバー別:プレミアム化がフレーバー付きの急成長を推進

フレーバーなし乳製品代替品は、2025年の英国乳製品代替品市場において売上の63.45%を占め、その多用途性、知覚される自然な属性、および健康意識の高い消費者の好みとの一致により支配的な地位を維持しています。これらの製品は、日常的なアプリケーションにおける従来の乳製品のシンプルな代替品として広く好まれており、特にレシピやカロリー目標に影響を与える可能性のある添加糖、人工フレーバー、または不要な成分なしに中性ベースを求める消費者に支持されています。さらに、フレーバーなしオプションは、より良い棚の安定性、コスト効率の高い生産、カルシウム、ビタミンD、B12などの必須栄養素による容易な栄養強化の恩恵を受け、従来の乳製品との栄養的同等性を高めています。

英国乳製品代替品市場のフレーバー付き乳製品代替品は、消費者の実験への関心、プレミアム化トレンド、および基本的な乳製品代替品を超えた贅沢な植物性オプションへの需要に後押しされ、2031年にかけて強い年平均成長率(CAGR)19.12%で成長すると予測されています。このセグメントの成長は、試用を促し、ソーシャルメディアエンゲージメントを生み出し、プレミアム価格設定を可能にする季節限定および限定版製品発売によってさらに支援されています。例えば、2025年7月、Califia Farmsは英国でそのオートバリスタドリンクラインにピスタチオとヘーゼルナッツという2種類の新しいナッツフレーバーブレンドを発売しました。これらの発売は、ブランドがコーヒー愛好家および家庭ユーザー向けに設計された洗練されたバリスタ品質のオプションを提供することで、フレーバー付きセグメントの成長をどのように活用しているかを強調しています。

包装形態別:持続可能性への要請が紙への移行を加速

カートンは2025年の英国乳製品代替品市場において包装シェアの67.40%を占め、強い持続可能性の信頼性と機能的優位性を通じてリーダーシップを維持しています。この支配的地位は、冷蔵なしで賞味期限を延長する無菌加工能力によって支援されており、これは非乳製品ミルク、ヨーグルト、クリームにとって不可欠です。さらに、その軽量設計は効率的な保管、輸送、リサイクルを容易にし、プラスチックやガラスの代替品と比較して低い二酸化炭素排出量を提供します。高品質な印刷適性は効果的なブランディングと栄養表示を可能にし、消費者の信頼を育み、製品のプレミアムポジショニングをサポートします。スタック性、注ぎやすさ、再封可能性などの特徴は、家庭や外食産業での日常使用における利便性を高め、リピート購買を促進し、硬質包装に影響を与えるサプライチェーン混乱に対する回復力を提供します。

PETボトルは英国乳製品代替品市場において年平均成長率(CAGR)18.35%で成長しており、外出先用フォーマットおよびシングルサーブの利便性に対する需要の増加によって推進されています。これらの属性は、通勤、ジム、オフィス、旅行のための携帯可能でこぼれにくいオプションを必要とする、急速な都市生活、リモートワークのトレンド、積極的な消費者ルーティンに一致しています。PETボトルのリサイクル可能性、耐衝撃性、コスト効率の高いスケーラビリティは、特にEコマースとサブスクリプションモデルの成長の中で、急速な市場浸透をサポートしています。しかし、持続可能性への懸念は依然として課題として残っています。これに対処するため、英国政府は再生原料を30%未満しか含まないプラスチック包装部品にプラスチック包装税を導入しました。この規制はPETボトルメーカーにより高い再生材料含有量の組み込みと持続可能な製剤の開発を奨励し、規制コストを削減しながら乳製品代替品のエコ認証を向上させます。

流通チャネル別:オントレードの回復が小売を上回る

オフトレードチャネルは2025年の英国乳製品代替品市場において流通の96.85%を占め、利便性、豊富な製品の多様性、消費者の日常的な買い物習慣への統合によって推進される強い支配的地位を示しています。これらのチャネルは英国における乳製品代替品の主要な購買拠点として機能しています。スーパーマーケットおよびハイパーマーケットは、広い棚スペース、プロモーション活動、ポイントプログラム、ワンストップショッピングの利便性を提供することで、この支配的地位において重要な役割を果たしています。これらの要因は衝動買い、オートやアーモンドバリアントなどの新しいフレーバーの試用、週次の食料品買い物に多く合致する大量購買を促進します。さらに、オンライン小売の急速な成長は、サブスクリプションモデル、自宅配送サービス、パーソナライズドレコメンデーションを提供することで、忙しい都市部の専門家やフレキシタリアンファミリーのニーズに応え、オフトレードチャネルをさらに強化しています。

英国乳製品代替品市場のオントレードチャネルは、2031年にかけて堅実な年平均成長率(CAGR)18.10%で成長すると予測されています。カフェ、コーヒーチェーン、レストラン、その他の外食サービス事業者は、外出先での消費においてビーガン、フレキシタリアン、乳糖不使用オプションへの需要の高まりに応えるために、乳製品代替品をメニューにますます取り入れています。この成長は、飲料のプレミアム化、植物性オプションのメニューへの露出の向上、接客施設における乳製品不使用の選択肢への消費者の期待の高まりによって支援されています。英国国家統計局(Office for National Statistics)によると、英国のレストランおよびカフェへの消費者支出は2024年に前年比で増加し、約1,383億9,000万英ポンドに達しました。この外出先での飲食・飲料消費の増加は、オントレード店舗における乳製品代替品の採用に有利な環境を生み出しています。

地理的分析

英国は乳製品代替品の成熟しながらも活発な市場を代表しており、強い消費者意識、発達した小売インフラ、植物性イノベーションを促進する規制の枠組みによって支援されています。ロンドンなどの都市中心部は採用率が高く、多文化人口、より高い所得水準、専門小売業者やコーヒーショップの集中によって推進されています。これにより、マンチェストやその他の大都市圏を含む交通量の多いエリアでオートミルクやアーモンドミルクなどの製品への需要が増加しています。

スコットランドおよびウェールズは、イングランドと比較して植物性製品の一人当たり採用率がわずかに高く、これはより高い環境意識と地域の食運動によるものである可能性があります。これらの地域は、強力な地域サプライチェーン、持続可能性を促進する政府の取り組み、環境に配慮した慣行への高まる文化的焦点の恩恵を受けています。エジンバラのような都市部は、ウェルネストレンドと革新的な植物性オプションの可用性の向上に影響を受け、非乳製品チーズおよびヨーグルトの消費の最前線に立っています。さらに、コミュニティ主導の取り組みと地元生産者との協力が、これらの地域における植物性代替品の成長をさらに支援しています。

欧州における規制リーダーとしての英国の役割は、その規模を超えて市場の戦略的重要性を高めています。食品基準庁(Food Standards Agency)による2024年のビーガンラベリングキャンペーン(アレルゲンリスクへの対応)や新規食品承認プロセスの見直しなどの取り組みは、より厳格な規制環境を示しています。これらの展開は、イノベーションを促進するか課題を生み出すかのいずれかであり、欧州全体の植物性基準の主要なテストグラウンドとして英国を位置付けています。

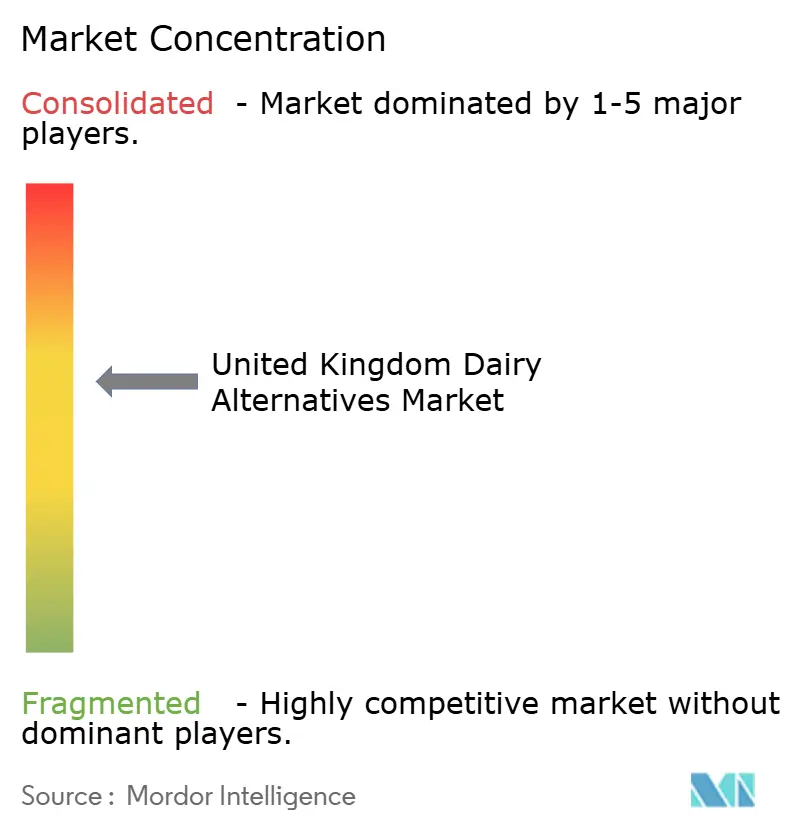

競争環境

英国乳製品代替品市場は中程度に分散しており、精密発酵スタートアップ、プライベートラベル製品、および類似した健康・持続可能性・味重視のポジショニングをターゲットにする多国籍企業の収束によって競争激化が進んでいます。確立されたブランドはその規模、研究開発(R&D)、強固な小売業者との関係を活用する一方、小売業者は自社ブランドの乳製品代替品を拡大し、マージンの圧縮をもたらし、機能性およびクリーンラベル属性における継続的なイノベーションを必要としています。一方、アジャイルなスタートアップは、高タンパク質含有量、糖分削減、またはカーボンラベリングなどのニッチな訴求点を強調し、競争を基本的な乳製品代替品ではなくより差別化された価値提案へとシフトさせています。

英国市場の主要プレーヤーにはBlue Diamond Growers、Arla Foods amba、Coconut Collaborative Ltd、Danone SA、Oatly Group ABが含まれており、それぞれが独自の強みを活用しています。これらの企業は、増大する競争の中で棚のスペースとブランドエクイティを維持するために、マーケティング、バリスタ重視の製品ライン、カテゴリー管理に多大な投資を行っています。その戦略は、健康意識が高く環境に配慮した英国の消費者に訴求するために、地域調達、持続可能性指標、栄養志向のメッセージングにますます焦点を当てています。

精密発酵技術は、食感と溶けやすさに関連する課題が歴史的に植物性採用を制限してきたチーズおよびヨーグルトフォーマットにおいて機会を生み出しています。これにより、原料技術企業と確立されたプレーヤー間の協力関係が生まれています。2025年3月、Danone傘下の植物性乳製品ブランドAlproは、英国でのオートミルクレンジについて100%国内産オーツ麦への移行を発表しました。この動きは、既存企業がサプライリスクを軽減し、環境への影響を削減し、英国輸入品および国内プライベートラベルの両方に対して英国製製品としてのポジショニングを強化するために地域調達を採用しつつある様子を浮き彫りにしています。

英国乳製品代替品産業のリーダー企業

Arla Foods amba

Blue Diamond Growers

Oatly Group AB

Danone S.A.

Coconut Collaborative Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Kalløはオーガニックオートおよびプロテインミルクとオーガニックグルテンフリーオートミルクの2種類の新しいプレミアムオートミルク製品を発売しました。これらの製品は最小限の原料と加工で製造されています。

- 2025年6月:ViolifeはSupreme Cheddartonという新しい植物性チェダーチーズ代替品を発表しました。この製品はそのカテゴリーで初めて高タンパク質含有量を提供し、従来の乳製品チェダーと比較して脂肪分が30%少ない製品です。

- 2025年4月:Oppo BrothersはOppo Refreshedというブランド名で低カロリーのビーガンアイスクリームスティックの新しいレンジを発売しました。3種類のフレーバーで提供され、各スティックは49カロリーを含み、ニュートリスコアAの評価を持っています。

- 2024年7月:Coconut Collabは1食当たり10gのタンパク質を提供する新しい植物性プロテインヨーグルトを発表しました。このコナッツヨーグルトは腸内健康をサポートするために生きた培養物で発酵されており、大豆とアーモンドから得られた天然植物性タンパク質が添加されています。

英国乳製品代替品市場レポートの範囲

非乳製品バター、非乳製品チーズ、非乳製品アイスクリーム、非乳製品ミルク、非乳製品ヨーグルトはカテゴリー別セグメントとして対象とされています。オフトレード、オントレードは流通チャネル別セグメントとして対象とされています。| 非乳製品ミルク | オートミルク |

| ヘンプミルク | |

| ヘーゼルナッツミルク | |

| 豆乳 | |

| アーモンドミルク | |

| ヤシミルク | |

| カシューミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| フレーバー付き |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型店舗、ガソリンスタンド等) |

| 種類別 | 非乳製品ミルク | オートミルク |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ヤシミルク | ||

| カシューミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 包装形態別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他(倉庫型店舗、ガソリンスタンド等) | ||

市場の定義

- 乳製品代替品 - 乳製品代替品は、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油から製造される食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料の新食品製品開発カテゴリーにおいて最も急速に成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは植物性油の混合物から製造されるビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替ダイエットの増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品です。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは動物性成分を一切使用せずに製造されるデザートの一種です。これは通常、卵、ミルク、クリーム、ハチミツなどの動物性または動物由来の製品を食べることができない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクはナッツ(例:ヘーゼルナッツ、ヘンプシード)、種子(例:ゴマ、クルミ、ヤシ、カシュー、アーモンド、米、オート麦等)または豆類(例:大豆)から製造されるミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアおよび中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは生バターを化学処理にかけ、特定の乳化剤と外来成分を添加することで製造されます。 |

| アンカルチャードバター | このタイプのバターは一切加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然色素、酵素、高品質ミルクなどの天然でシンプルな原料と材料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くの工程と多くの異なる形態の原料が必要です。プロセスチーズの製造にはナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰した牛乳の上に現れるクリームの単一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | これはシングルクリームよりもはるかに高い脂肪率(36%)を持っています。ケーキ、パイ、プディングのトッピングとして、またソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍した状態で食べることを意図したデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルクです。ミルクの超高温処理(UHT)は135〜154°Cで1〜8秒間加熱することを含み、胞子形成病原性微生物を死滅させ、数ヶ月の賞味期限を持つ製品をもたらします。 |

| 非乳製品バター・植物性バター | ヤシ、パームなどの植物由来の油から製造されるバターです。 |

| 非乳製品ヨーグルト | 通常はアーモンド、カシュー、ヤシなどのナッツ、または大豆、プランタン、オート麦、エンドウ豆などの食品から製造されるヨーグルトです。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネル等を指します。 |

| ヌフシャテルチーズ | フランス最古のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレイ地域で製造される、柔らかく、やや砕けやすい、カビで熟成されたブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とした半ベジタリアンダイエットを好み、肉の摂取が限定的または時折的な消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクの糖分である乳糖に対する消化システムの反応です。乳製品の消費に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズはミルクとクリームから製造された、ほんのりとした酸味のある柔らかくてクリーミーな新鮮なチーズです。 |

| ソルベ | ソルベは氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、ハチミツなどのその他の成分を組み合わせて製造される冷凍デザートです。 |

| シャーベット | シャーベットはフルーツとミルクやクリームなどの乳製品を使用して製造される甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間は室温、または「棚」に安全に保管でき、安全に食べるために調理または冷蔵する必要のない食品です。 |

| DSD | ダイレクト・ストア・デリバリー(Direct Store Delivery)は、サプライチェーン管理において製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャー(Orthodox Union Kosher)はニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートはミルク、生クリーム、砂糖で製造される冷凍クリーミーデザートです。 |

| グラスフェッド(牧草飼育)牛 | 牧草飼育牛は牧場で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定の一部ではなく、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。回答者はホリスティックな市場像を生成するために、すべての階層と機能にわたって選択されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム