韓国乳製品代替品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

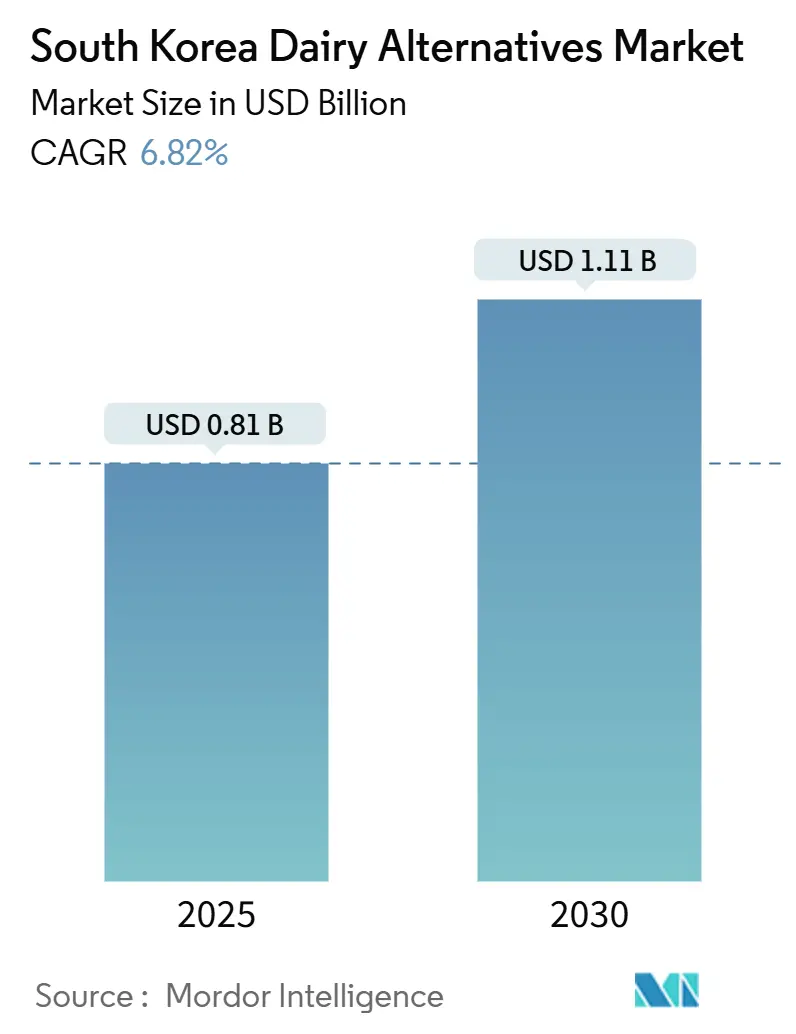

| 市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2030) | 1.11 十億米ドル |

| 成長率 (2025 - 2030) | 6.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国乳製品代替品市場分析

韓国乳製品代替品市場は、2025年の8億1,000万米ドルから2030年までに11億1,000万米ドルへと成長し、年間複合成長率(CAGR)6.82%を記録すると予測されています。市場の成長は、健康・ウェルネストレンドの高まりによって牽引されており、消費者は低カロリー・コレステロールフリーのプロファイルを持ち、タンパク質・ビタミン・プロバイオティクスなどの栄養的メリットを付加した植物性ミルク製品を選択しています。これらの特性は活力・体重管理をサポートし、ビーガンおよびフレキシタリアン食の普及に伴い、特にK-ビューティーの嗜好に合致しています。韓国における拡大するカフェ文化は、ラテやスムージーなどの日常的な飲料に乳製品代替品をさらに浸透させ、受容と需要を促進しています。精密発酵などのイノベーションは、非乳製品ヨーグルト・チーズ・デザートにおけるテクスチャーと官能的なギャップを解消し、持続可能でインダルジェントな選択肢を求める都市部のミレニアル世代を引きつけています。

主要レポートのポイント

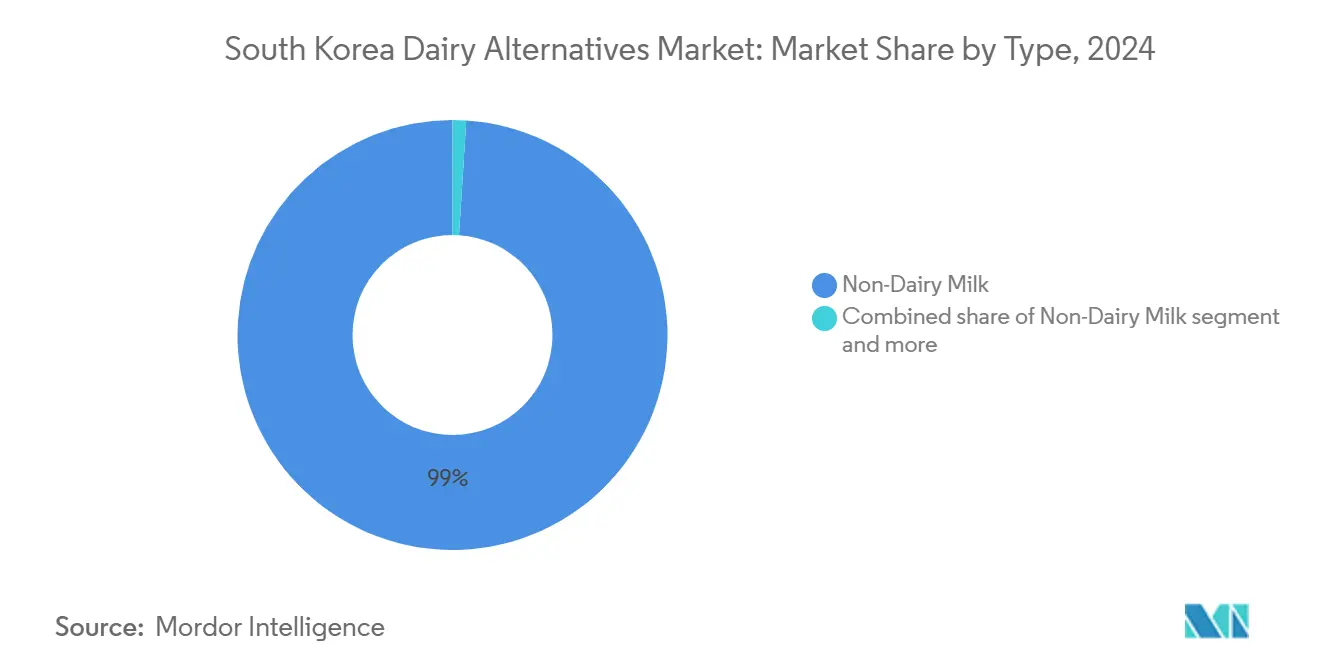

- タイプ別では、非乳製品ミルクが2024年に98.98%のシェアで首位を占め、同セグメントは2030年にかけて6.86%のCAGRで拡大する見込みです。

- フレーバー別では、フレーバーなしが2024年に40.82%を占め、フレーバー付きは2030年にかけて7.45%のCAGRで拡大すると予測されています。

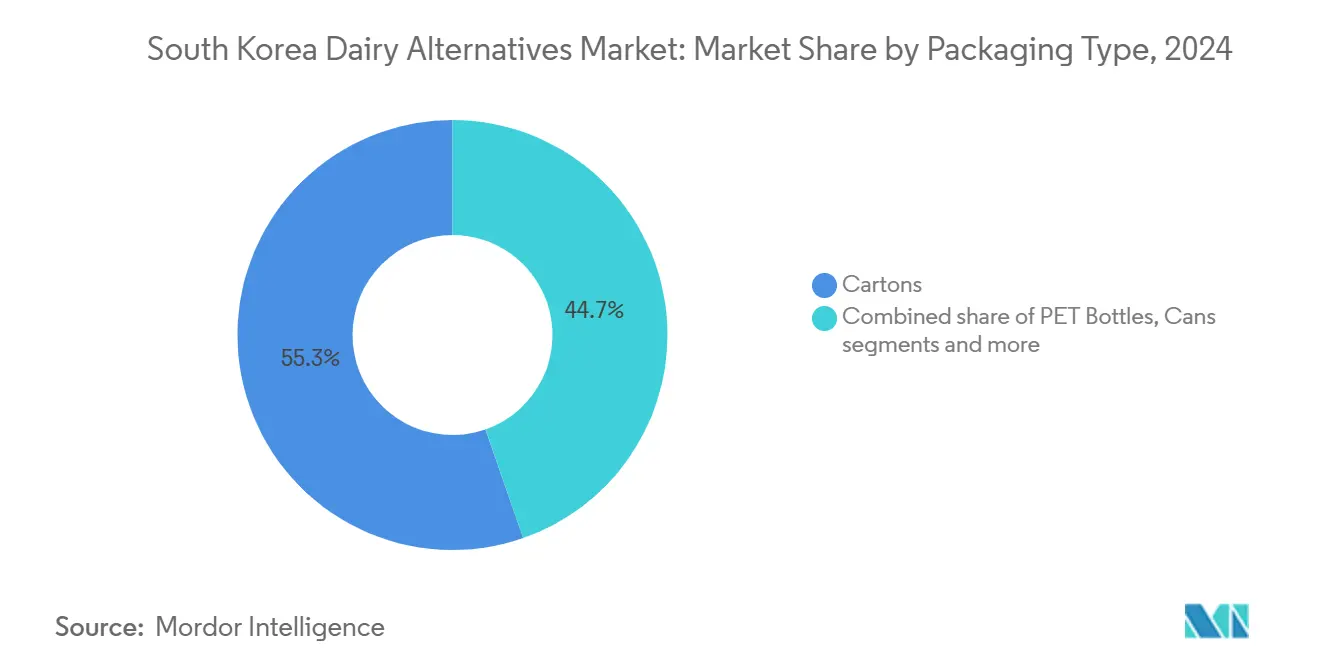

- 包装タイプ別では、カートンが2024年に55.34%のシェアを保有し、PETボトルは2030年にかけて7.23%のCAGRで成長する見込みです。

- 流通チャネル別では、オフトレードが2024年の韓国乳製品代替品市場規模の97.54%を占め、オントレードは2030年にかけて6.87%のCAGRで拡大しています。

韓国乳製品代替品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康・ウェルネスへの関心の高まり | +1.5% | 全国規模、ソウル・京畿道・主要都市部に集中 | 中期(2〜4年) |

| 植物性食品中心の食事へのシフト | +1.2% | 全国規模、首都圏のMZ世代の間での採用が高い | 長期(4年以上) |

| 植物性イノベーションに対する政府・産業界の支援 | +0.9% | 全国規模、慶尚北道とソウルの研究開発拠点を有する | 中期(2〜4年) |

| 強力なカフェ・コーヒー文化 | +1.0% | 全国規模、特にソウル・釜山・都市部のカフェ密集地区 | 短期(2年以下) |

| 食品技術の進歩 | +0.7% | 全国規模、ソウルおよび京畿道のイノベーションセンターを有する | 長期(4年以上) |

| 動物福祉への懸念の高まり | +0.5% | 全国規模、都市部のミレニアル世代およびZ世代消費者が牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネスへの関心の高まり

健康・ウェルネスへの関心の高まりが韓国乳製品代替品市場を牽引しており、消費者は従来の乳製品と比べてコレステロールやカロリー摂取を抑えながら、高タンパク質・ビタミン・カリウム・心臓に健康的な脂肪を提供する栄養豊富な低カロリーの植物性オプションを優先しています。このトレンドは主に、人口における乳糖不耐症の高い有病率に起因しており、腹部膨満感・ガス・不快感を最小限に抑えながら栄養価を損なわない消化しやすい代替品へのシフトをもたらしています。さらに、牛乳アレルギーの増加と糖尿病予防や全体的な健康をサポートする機能性食品への需要が、この成長をさらに促進しています。都市部のミレニアル世代とZ世代は、プロバイオティクスやスーパーフードを含む清潔なラベルの強化飲料を重視するウェルネストレンドに影響されて、これらの代替品をますます採用しています。ナッツバターや植物性ミルクなどの製品は、持続的なエネルギーと肌の健康に有益であると認識されています。食品イノベーションラボは、伝統的な韓国の味と健康上の利点を組み合わせたローカライズされたフォーミュレーションを開発することで対応しており、これらの製品をスムージー・ラテ・シリアルなどの日常的な食事の一部にしています。

植物性食品中心の食事へのシフト

植物性食品中心の食事へのシフトは、フレキシタリアンおよびビーガンライフスタイルの採用に支えられ、韓国における乳製品代替品市場の成長を牽引しています。消費者は倫理的で持続可能な食習慣をますます優先し、従来の乳製品を植物性代替品に置き換えています。このトレンドは、消化改善・環境フットプリントの低減・動物福祉の観点から動物性製品の消費を減らしている都市部のミレニアル世代の間で特に顕著です。文化的変化がこのトレンドをさらに加速させており、インフルエンサーやK-ビューティームーブメントが、肌の健康・体重管理・総合的な活力のための強化植物性ミルクの利点を推進しています。これらの製品は従来の乳製品をますます上回っており、ビーガンレストランやeコマースプラットフォームが、クリーンラベルと製品トレーサビリティを重視するデジタルに精通した若者の間でのトライアルを促進しています。韓国ビーガン協会によると、韓国のビーガン人口は2025年に250万人に達し、大幅な成長を示すとともに、乳製品代替品を日常的な食事に不可欠な要素として位置づけています。

植物性イノベーションに対する政府・産業界の支援

植物性イノベーションに対する政府・産業界の支援が、韓国乳製品代替品市場の成長を牽引しています。これは、大豆・アーモンド・オーツ麦・ココナッツベースのフォーミュレーション、並びに非乳製品チーズとヨーグルトの進歩を促進する研究開発への戦略的投資・規制枠組み・輸出インセンティブを通じて実現されています。これらの取り組みは、従来の乳製品のクリーミーさと溶けやすさを再現するなどの官能的な課題に対処することを目的としています。この支援的なエコシステムにより、企業は特に乳糖不耐症やフレキシタリアンの嗜好を持つ消費者の信頼を構築することができます。例えば、2023年10月、韓国の農林畜産食品部は国内の植物性産業を発展させる計画を発表しました。これらの計画には、代替タンパク質の研究センターの設立、乳製品代替品における国内産原料の利用促進、そして数兆ウォンと評価されるグローバル市場を対象とした輸出戦略の実施が含まれています。これらの政策主導のイノベーションと戦略的支援によるイニシアチブは、乳製品代替品市場の成長に直接貢献しています。

強力なカフェ・コーヒー文化

韓国における強力なカフェ・コーヒー文化は、オーツ麦・アーモンド・大豆などの植物性ミルクが、Starbucks Koreaを含む都市部のカフェやチェーン店でラテ・アメリカーノ・アイスドリンクなどの飲料に広く組み込まれており、乳製品代替品市場を大きく牽引しています。これらの代替品は、コーヒーの味を損なわない滑らかなテクスチャーと中性的なフレーバーを提供します。この日常的な消費パターンは、特にミレニアル世代とZ世代の間で非乳製品オプションを標準化し、フレーバーバリアントを加えたメニューの多様化を促進しています。目に見えるバリスタの調製は、低カロリーでコレステロールフリーといった健康上のメリットを強調することでこれらの製品を促進しています。さらに、植物性オプションを食事に取り入れるクイックサービスレストラン(QSR)のイノベーションがカテゴリーの多様性を高めています。韓国における高密度なカフェは植物性ミルクのプレミアムなポジショニングを支援し、eコマースプラットフォームは消費者が自宅でカフェスタイルの飲料を再現することを可能にしています。例えば、食品医薬品安全処によると、2023年時点で韓国では966,200店を超えるレストランが営業しています [1]出典:食品医薬品安全処、「韓国で営業しているレストラン数」、mfds.go.kr。この広大なフードサービスエコシステム、特にカフェの普及は、大量の飲料サービスと植物性メニューの適応を通じて乳製品代替品の需要を牽引する上で重要な役割を果たしています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 味とテクスチャーの限界 | -0.8% | 全国規模、特にフレキシタリアンのリピート購入に影響 | 短期(2年以下) |

| 植物性製品が高度に加工されているという認識 | -0.6% | 全国規模、高齢消費者と健康純粋主義者の間に集中 | 中期(2〜4年) |

| 特定品種の限定的な入手可能性 | -0.4% | 地域規模、ソウルおよび京畿道外でより深刻 | 短期(2年以下) |

| サプライチェーンの脆弱性 | -0.5% | 全国規模、グローバルコモディティ価格変動へのエクスポージャーを有する | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

味とテクスチャーの限界

味とテクスチャーの課題が韓国乳製品代替品市場の成長を阻害しています。植物性ミルクは豆臭い後味、ざらついたテクスチャー、または水っぽい粘度を示すことが多く、従来の乳製品のクリーミーなコクと滑らかな溶けやすさを再現できません。これは、乳製品ベースのラテ・ヨーグルト・チーズのインダルジェントな体験に慣れた消費者を遠ざけます。大豆ベースの代替品は特に、酵素処理やホモジナイゼーションなどの加工技術の進歩にもかかわらず、異臭や分離などの問題に直面しています。同様に、ナッツベースのオプションは一貫しないフォームスタビリティに苦労しており、カフェ環境での訴求力に影響を与え、乳糖不耐症だが風味にこだわる都市部消費者の採用を制限しています。これらの官能的な限界は価格感度も高め、プレミアムなイノベーションは健康上の利点よりも味を優先するフレキシタリアンには訴求しないことが多いです。その結果、成長はニッチなビーガンセグメントに集中し、広範な家庭での受容には至っていません。非乳製品チーズとデザートは、エンドウ豆やココナッツタンパク質による伸縮性の欠如・不十分な褐変・粉っぽいテクスチャーなど追加的な課題に直面しています。

植物性製品が高度に加工されているという認識

植物性製品が高度に加工されているという認識は、韓国乳製品代替品市場の制限的な要因となっています。消費者は大豆・アーモンド・オーツ麦ミルクなどの製品における添加物・安定剤・乳化剤・強化剤について懸念を示しており、クリーンラベルの主張にもかかわらず人工的であると見なすことがよくあります。多くの人は天然の伝統的な乳製品や、代謝リスクに関連する超加工食品に対する健康意識的な懐疑心に駆られた味噌などの未加工の発酵食品を好みます。この認識は特に、最小限の加工を重視する全羅道などの高齢層や農村人口の間で強いです。その結果、テクスチャーのためにガムに依存する非乳製品ヨーグルトとチーズの採用は限定的なままです。しかし、都市部のミレニアル世代は、より短い原材料リストとより良い天然フォーミュレーションを持つ製品を好む透明性への需要をますます高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:非乳製品ミルクが支配、ニッチセグメントは遅れ

非乳製品ミルクは2024年の韓国乳製品代替品市場の98.98%を占め、2030年にかけて年間複合成長率(CAGR)6.86%で成長する見込みです。その訴求力は、従来の乳製品のクリーミーさとマウスフィールを忠実に再現する改善された官能プロファイルによって牽引されています。特にオーツ麦とアーモンドのバリアントは、圧倒的な豆臭い風味や苦みのない、滑らかなテクスチャー・ほのかなナッティさ・ローストされた大豆のノートで注目されています。これらの改善は、安定性と嗜好性を高める発芽技術と加工方法の進歩によって達成されています。栄養面では、非乳製品ミルクは高いタンパク質含量・強化されたビタミン・ミネラル・プロバイオティクス・低脂肪レベルを提供しながらコレステロールフリーです。これにより、乳糖不耐症の方への消化しやすさや環境意識の高い嗜好に合致した持続可能な調達など、機能的なメリットを求める健康意識の高い消費者に魅力的です。

非乳製品チーズ・ヨーグルト・デザートは、韓国の乳製品代替品市場において重要な成長セグメントとして台頭しています。この成長は、乳糖不耐症の増加・ビーガニズムの台頭・非乳製品ミルク以外の持続可能なオプションを求める都市部のミレニアル世代を中心としたフレキシタリアン食へのシフトによって牽引されています。非乳製品チーズは、ピザ・バーガー・その他の西洋スタイルのスナックへの使用において溶けやすさを再現するナッツ・大豆・ココナッツベースのフォーミュレーションで注目を集めています。非乳製品ヨーグルトは、低カロリーの内容と改善された消化しやすさで健康意識の高い消費者に訴求するココナッツ・オーツ麦・アーモンドベースの製品による成長を経験しています。ビーガンアイスクリームや冷凍トリートを含む非乳製品デザートは、環境に優しいパッケージング・エンドウ豆タンパク質由来のクリーミーなテクスチャー・革新的なフレーバーを活用しています。

フレーバー別:フレーバーなしがリード、フレーバー付きバリアントが加速

2024年、フレーバーなし非乳製品ミルク製品が市場シェアの40.82%を占めました。これらの製品は、コーヒーブレンド・シリアル準備・料理などの日常的な用途に適した汎用性と中性的なプロファイルにより優位を保っています。消費者は純粋さと最小限の添加物を優先しており、高タンパク質・ビタミン含量などの栄養上の利点を隠してしまう可能性のある人工的な甘みのない、大豆・アーモンド・オーツ麦ベースから生まれる天然のナッティさやオーツの風味を好む乳糖不耐症の健康意識の高い個人に訴求しています。信頼できる乳製品代替品としてのフレーバーなしオプションへの強い消費者の信頼は、店舗やeコマースプラットフォームでの専用棚によってさらに支えられており、衝動買いを促進しています。ミレニアル世代は特に、インダルジェントなフレーバーよりもクリーンラベル・低カロリー・消化しやすさを重視しています。さらに、プレーン植物性ミルクオプションを提供するフードサービスチェーンが日常的な使用を標準化し、市場リーダーシップをさらに強化しています。

フレーバー付き非乳製品ミルクセグメントは2030年にかけて7.45%のCAGRで成長すると予測されています。この成長は、バニラ・チョコレート・ストロベリー・コーヒー注入オプションなどのインダルジェントな味のプロファイルによって牽引されており、植物性飲料をスムージー・ラテ・デザートで楽しめるトリートに変換します。これらの製品は特に、乳糖不耐症に対処しながら新しいフレーバーを試す若い世代に訴求しています。フレーバーバリアントは、天然エキスと甘味料で強化されたオーツ麦・アーモンド・大豆などの低カロリー・アレルゲンフリーのベースで作られています。このセグメントの勢いは、初期の官能的な限界を克服するイノベーティブなフォーミュレーションによってさらに支えられており、コレステロールや重さのない、クリーミーなテクスチャーと本格的な乳製品のようなインダルジェンスを提供します。高まるカフェ文化とプレミアムなカスタマイズ可能な飲料への需要も、フレーバー付き植物性ミルクの人気に貢献しており、フードサービスチェーンがこれらのオプションをますます導入しています。

包装タイプ別:カートンが支配、PETボトルが急増

カートンは2024年の韓国乳製品代替品包装市場の55.34%を占め、光・酸素・汚染物質から植物性ミルクを保護する無菌多層バリアによって栄養品質と新鮮な風味を確保しています。このセグメントは、プラスチック使用削減を目的とした規制とビーガン嗜好の高まりに支えられた持続可能な包装への消費者需要の増加によって支持された再生可能な紙板の使用から恩恵を受けています。軽量でスタッカブルなデザインとこぼれ防止グリップは、便利な保管と注ぎの解決策を提供することで都市部の家庭に対応しています。さらに、高い印刷性は健康上の主張やブランディングを効果的に表示でき、ミレニアル世代の消費者に訴求しています。生分解性コーティングとQRコードトレーサビリティなどのイノベーションは、eコマースの適応性とフードサービス効率をさらに高め、機能性と消費者の訴求力の両面において硬質な代替品をしのぐ汎用性で持続可能な包装オプションとしてカートンを確立しています。

PETボトルは2030年にかけて7.23%のCAGRで成長し、韓国における乳製品代替品包装の成長に大きく貢献すると予測されています。耐衝撃性と軽量性がその特性は、消費者がコミュート・ワークアウト・クイックなオフィス休憩に植物性ミルクを頻繁に選択する都市部のオンザゴーライフスタイルに理想的です。さらに、コスト効率の高いスケーラビリティがプレミアムなフレーバー製品の導入をサポートし、改ざん防止機能がアレルゲン感受性の消費者の信頼を築きます。この成長は、rPETリサイクルとデポジットシステムのイノベーションによって推進された韓国の持続可能性目標と一致しています。これらの進歩は、eコマースとフードサービスのグラブアンドゴーセグメントにおけるポータブル包装ソリューションをサポートしています。気候・エネルギー・環境部によると、韓国は2030年までにプラスチック廃棄物の発生を50%削減し、プラスチック廃棄物のリサイクル率を34%から70%に引き上げることを目指しています [2]出典:気候・エネルギー・環境部、「土地と廃棄物」、eng.me.go.kr。これらのイニシアチブは、ビーガンおよび植物性製品への高まる需要に対応して、PETボトルのエコフレンドリーな適応をさらに推進することが期待されています。

流通チャネル別:オフトレードが支配、オントレードが回復

2024年、オフトレードチャネルが韓国乳製品代替品市場の97.54%を占めました。これらのチャネルは、家庭用のまとめ買いと衝動買いの利便性により優位を保っています。スーパーマーケットとハイパーマーケットは、様々な植物性ミルクオプションのための広範な棚スペースを提供することで重要な役割を果たしています。この設定により、消費者は都市部のライフスタイルに合致した栄養プロファイル・フレーバー・ブランドを自分のペースで比較でき、即時消費よりも計画的な食料品の買い物を優先しています。オフトレードチャネルの優位性は、コンビニエンスストアの物理的なアクセシビリティとオンラインプラットフォームの高まる人気を組み合わせたオムニチャネル統合によってさらに支えられています。これらのプラットフォームは、宅配・サブスクリプションサービス・パーソナライズされたレコメンデーションを提供し、即時消費を必要とせずに強化された持続可能なオプションを求める健康意識の高い乳糖不耐症の消費者に対応しています。

オントレードチャネルは2030年にかけて年間複合成長率(CAGR)6.87%で成長し、韓国乳製品代替品市場の拡大に大きく貢献すると予測されています。これらのチャネルは、カフェ・クイックサービスレストラン(QSR)・その他の飲食店などの高トラフィックの場所での即時アクセシビリティを提供しています。都市部の消費者はビーガンメニューオプションにますます触れており、家庭消費へのコミットメントを必要とせずに乳糖不耐症やフレキシタリアンの食事客のトライアルを促進しています。フードサービスチェーンは、飲料や焼き菓子に乳製品代替品を組み込むことで革新し、可視性を高め反復消費を促しています。このトレンドは、消費者がコレステロールフリーで栄養強化された代替品を求めることで高まる健康意識と一致しています。さらに、倫理的ビーガニズムと持続可能なダイニング嗜好の台頭が、乳製品代替品のオントレードにおける一人当たり消費を牽引しています。米国農務省(USDA)によると、2023年にこのセクターの月次一人当たり支出は139.1米ドルに達し、植物性代替品の採用を加速させているフードサービスへの強力な投資を示しています [3]出典:米国農務省(USDA)、「フードサービス - ホテル・レストラン・施設向け年次報告書」、usda.gov。

地理的分析

韓国の乳製品代替品市場は、より高い可処分所得・密なカフェ文化・アーリーアダプター志向の人口構成に起因して、ソウルと京畿道が消費の大部分を占める顕著な地理的集中を示しています。これらの都市部のミレニアル世代とZ世代のフレキシタリアンは、特にラテ・ビーガンレストラン・プレミアムオフトレードオプションにおける植物性ミルクへの需要を牽引しています。乳糖不耐症の普及と健康意識の高いトレンドが、便利で持続可能な選択肢を優先する忙しいライフスタイルに合致したオーツ麦・アーモンド・大豆バリアントの人気をさらに高めています。

釜山は、沿岸観光・クイックサービスレストラン(QSR)メニューの拡大・ウェルネス意識の向上に支えられた二次的な市場ハブとして台頭しており、特にシーフードのペアリングや海辺のカフェにおける非乳製品ヨーグルトとチーズの消費を標準化しています。一方、農業的・保守的なルーツで知られる全羅道は、伝統的な乳製品の嗜好と植物性代替品への関心の高まりを橋渡しするローカルな大豆ベースのイノベーションとフレキシタリアンの実験によって牽引されたニッチな成長を経験しています。

さらに、韓国の規制環境がこの市場の進化を促進しています。2023年11月、食品医薬品安全処(MFDS)は植物性製品の表示ガイドラインを発行しました。これらの規制は、消費者の混乱を防ぐために、植物性代替品に対して「ミルク」などの動物由来食品の名称の使用を禁止しています。このイニシアチブは、消費者教育を強化し、市場全体での信頼を構築し、全国的な乳製品代替品のより大きな受容と採用を促進することを目的としています。

競争環境

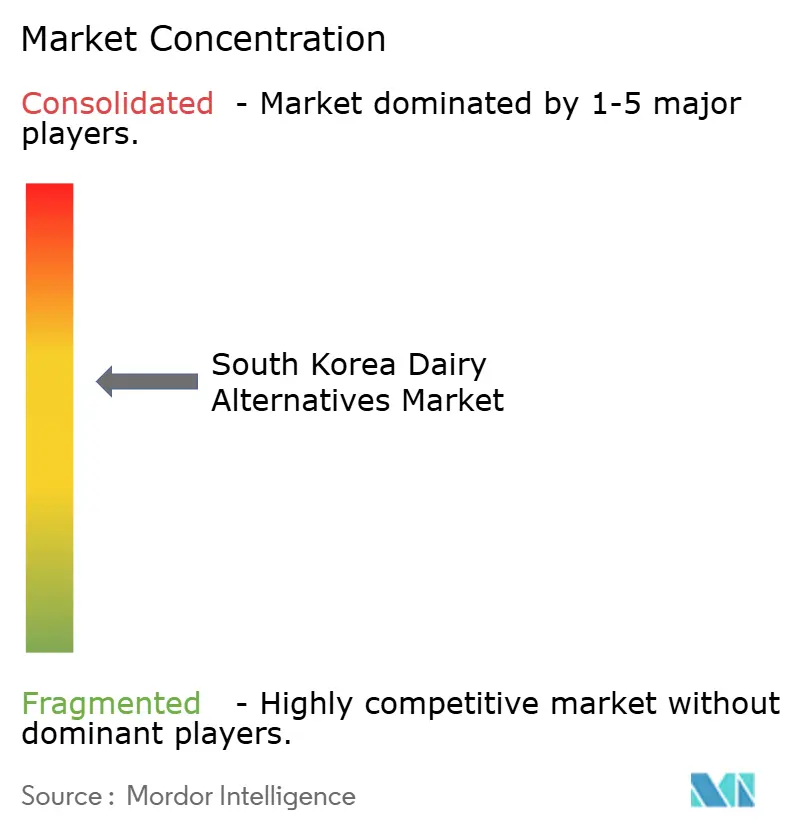

韓国乳製品代替品市場は適度に分散しており、Armored Fresh、Califia Farms LLC、Blue Diamond Growers、Dr. Chung's Food Co. Ltd、Maeil Co. Ltdなどの主要プレーヤーが市場をリードしています。これらの企業は、地域の消費者の嗜好に合わせた大豆・アーモンド・オーツ麦ミルク製品の多様なラインナップを提供しています。乳糖不耐症の増加とビーガン食の高まる人気に牽引されて、広範な製造能力・流通ネットワーク・カフェとのパートナーシップを活用して植物性オプションを主流の消費に統合しています。MaeilとDr. Chung's Food Co. Ltdなどの国内リーダーは、親しみやすいナッティフレーバーと強化フォーミュレーションを特長とする製品で非乳製品ミルクセグメントを支配しています。

非乳製品チーズ・ヨーグルト・デザートセグメントには重要な機会があり、現在の市場浸透度は味・テクスチャー・小売流通における課題により限定的です。これらのギャップはイノベーションの可能性を提示しており、特にナッツベースやエンドウ豆タンパク質を使用して従来の乳製品の溶けやすさとクリーミーさを再現する製品の開発において顕著です。新興プレーヤーは、西洋化したメニューと健康意識の高いZ世代消費者に対応したプロバイオティクスヨーグルトやココナッツベースのチーズなどの製品でこれらのニッチに対応しています。一方、確立された企業はフォーミュレーションの課題に直面しており、スタートアップがクリーンラベル製品とごまを使ったデザートなど地域にインスパイアされたフレーバーで差別化する機会を提供しています。

精密発酵は市場において変革的なテクノロジーとして台頭しており、スタートアップとアジャイルな企業が動物不使用のカゼインとホエータンパク質を生産できるようにしています。これらのイノベーションは、チーズとヨーグルトにおける溶け・伸び・褐変などの非乳製品の官能品質を向上させ、大量採用への主要な障壁に対処しています。この技術的進歩は、ディスラプターがプレミアムセグメントで既存企業と競合するためのポジショニングをもたらします。さらに、精密発酵は、倫理的な消費者の需要と都市部のカフェの拡大に合致したビーガンアイスクリームなどの製品のスケーラブルでカスタマイズ可能なテクスチャーをサポートしています。

韓国乳製品代替品産業のリーダー

Armored Fresh

Blue Diamond Growers

Califia Farms LLC

Dr. Chung's Food Co. Ltd

Maeil Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Seoul Milkは、96.3%のココナッツミルクで作られた植物性ヨーグルト「Cocogurt」を発表しました。甘くてリッチなココナッツフレーバーを提供し、ビタミン・ミネラル・食物繊維が豊富に含まれています。

- 2023年3月:Binggrae は、よく知られたバナナフレーバーミルクの乳製品不使用バージョンを発表しました。この製品はアーモンドと大豆で作られており、ビーガン消費者と乳製品制限のある方に対応しています。

韓国乳製品代替品市場レポートの範囲

非乳製品バター、非乳製品ミルクはカテゴリー別セグメントとして対象です。オフトレード、オントレードは流通チャネル別セグメントとして対象です。| 非乳製品ミルク | オーツ麦ミルク |

| ヘンプミルク | |

| ヘーゼルナッツミルク | |

| 豆乳 | |

| アーモンドミルク | |

| ココナッツミルク | |

| カシューミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| フレーバー付き |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売 | |

| その他(会員制倉庫型店舗、ガソリンスタンドなど) |

| タイプ別 | 非乳製品ミルク | オーツ麦ミルク |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 包装タイプ | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル | オントレード | |

| オフトレード | コンビニエンスストア | |

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売 | ||

| その他(会員制倉庫型店舗、ガソリンスタンドなど) | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ・バター・ミルク・アイスクリーム・ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中で機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターとは、植物性油脂の混合物から作られたビーガンバター代替品です。菜食主義・ビーガニズム・グルテン不耐症などの代替食事の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品です。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長中のカテゴリーです。非乳製品アイスクリームとは、動物性原料を一切使用しないデザートの一種です。これは通常、卵・ミルク・クリーム・ハチミツなどの動物性または動物由来製品を食べられない、または食べない人々のための通常のアイスクリームの代替品と見なされます。

- 植物性ミルク - 植物性ミルクとは、ナッツ(ヘーゼルナッツ・ヘンプシードなど)・種(ごま・クルミ・ココナッツ・カシュー・アーモンド・米・オーツ麦など)または豆類(大豆など)から作られるミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって人気を博してきました。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学的処理にかけ、特定の乳化剤と外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターはいかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズの種類。新鮮な天然塩・天然着色料・酵素・高品質ミルクなどの天然でシンプルな製品と原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップと様々な形態の原材料を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化させ、保存料やその他の人工原材料・着色料を加えることが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含みます。沸騰させたミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含み、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリーム(36%)よりもはるかに高い脂肪分を含みます。ケーキ・パイ・プディングのトッピングや、ソース・スープ・フィリングの濃厚剤として使用されます。 |

| 冷凍デザート | 冷凍した状態で食べることを意図したデザート。シャーベット・ソルベ・フローズンヨーグルトなど。 |

| UHT牛乳(超高温処理牛乳) | 非常に高温で加熱されたミルク。牛乳の超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成病原微生物を殺滅し、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ・パームなどの植物由来の油脂から作られたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド・カシュー・ココナッツなどのナッツ、さらに大豆・プランテン・オーツ麦・エンドウ豆などの食品から作られるヨーグルト。 |

| オントレード | レストラン・QSR・バーを指します。 |

| オフトレード | スーパーマーケット・ハイパーマーケット・オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランス最古のチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地域で製造された、軟らかくわずかにぼろぼろとした型熟成の白カビチーズです。 |

| フレキシタリアン | 植物性食品を中心とした半菜食主義の食事を好む消費者を指し、肉類を限定的または断続的に含みます。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の消費に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズとは、ミルクとクリームから作られた、爽やかな風味を持つ軟らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベとは、氷と果汁・果物のピュレ、またはワイン・リキュール・ハチミツなどの原材料を組み合わせて作る冷凍デザートです。 |

| シャーベット | シャーベットとは、果物とミルクやクリームなどの乳製品で作る甘い冷凍デザートです。 |

| 常温保存可能 | 室温、つまり「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために加熱や冷蔵を必要としない食品。 |

| DSD | 直接店舗配送(Direct Store Delivery)とは、サプライチェーン管理において製品が製造工場から直接小売業者に配送されるプロセスです。 |

| OU コーシャ | オーソドックスユニオン・コーシャ(Orthodox Union Kosher)は、ニューヨーク市に拠点を置くコーシャ認証機関です。 |

| ジェラート | ジェラートとは、ミルク・生クリーム・砂糖で作る冷凍クリーミーデザートです。 |

| グラスフェッドカウ | グラスフェッドカウ(牧草飼育牛)は牧場で放牧され、様々な牧草やクローバーを食べることが許可されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目額で表されます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、研究対象市場の一次調査専門家の広範なネットワークを通じて、全市場数値・変数・アナリストの見解が検証されます。回答者は、研究対象市場の全体像を生成するためにレベルと機能をまたいで選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースとサブスクリプションプラットフォーム