サウジアラビア乳製品代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

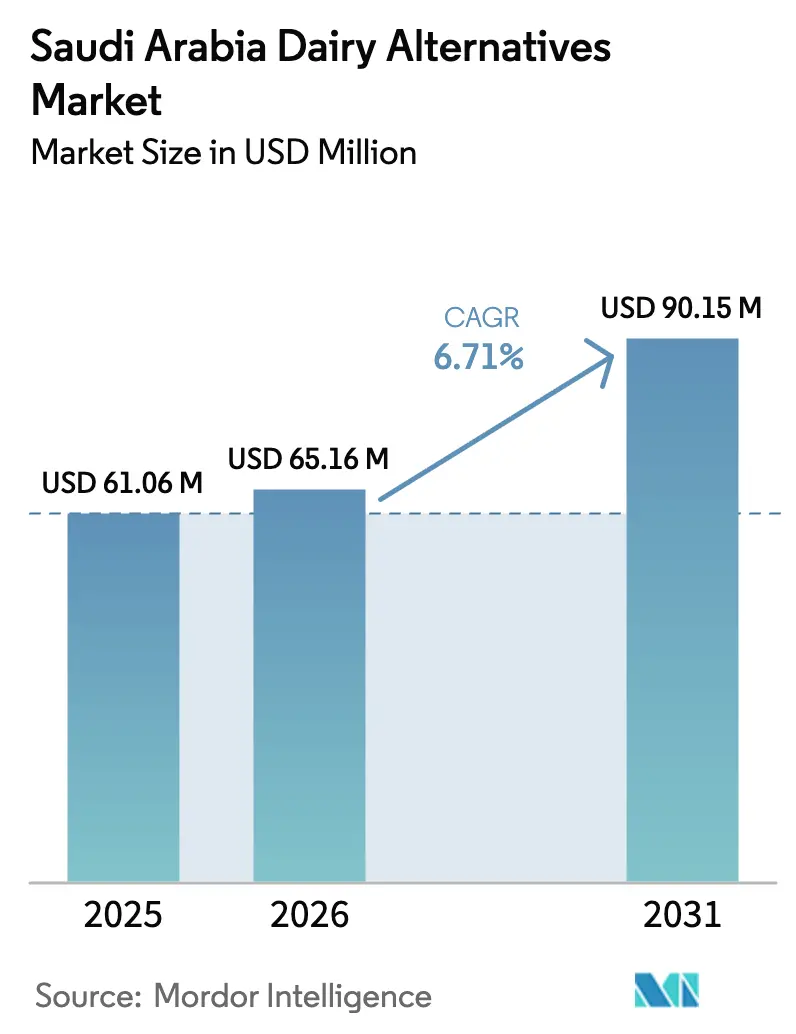

| 基準年の市場規模 (2025) | 61.06 百万米ドル |

| 市場規模 (2026) | 65.16 百万米ドル |

| 市場規模 (2031) | 90.15 百万米ドル |

| 成長率 (2026 - 2031) | 6.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア乳製品代替品市場分析

サウジアラビア乳製品代替品市場規模は2025年に6,106万USDと評価され、2026年の6,516万USDから2031年には9,015万USDに達すると予測されており、予測期間(2026年~2031年)中のCAGRは6.71%です。乳糖不耐症の増加、政策に裏付けられた健康意識の高まり、近代的小売の拡大が、従来の乳製品が依然として価格競争力を持つ中でも、安定した需要を下支えしています。既存の乳製品メーカーは構築済みのコールドチェーンを活用して、植物性ラインを従来製品の隣に配置し、棚での視認性を高めています。同時に、ビジョン2030による食品パークへの投資および100万平方メートルの乳製品クラスターが、精密発酵タンパク質の将来的な生産コストを低減し、国内製造を促進しています。外出先でのライフスタイルがPETボトルの需要を後押しし、電子商取引のサブスクリプションが王国の都市部中心地を超えてリーチを拡大しています。これらの要因が相まって、味や価格に関連した逆風が残る中でも、サウジアラビア乳製品代替品市場は着実な上昇基調を維持しています。

主要レポートのポイント

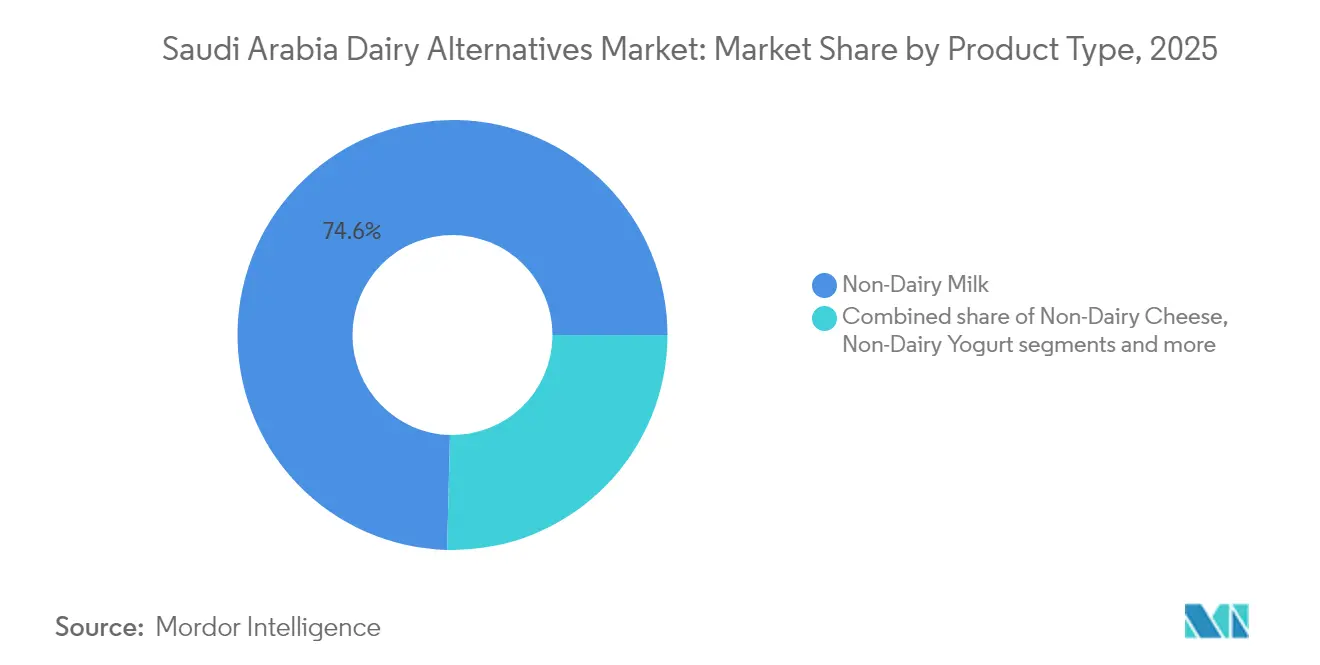

- 製品タイプ別では、非乳製品ミルクが2025年のサウジアラビア乳製品代替品市場シェアの74.60%を占め、非乳製品チーズが2031年に向けて最速の7.05% CAGRを記録すると予測されています。

- 包装タイプ別では、カートンが2025年に52.80%の売上シェアでトップとなり、PETボトルは2031年を通じて7.18% CAGRで拡大する見込みです。

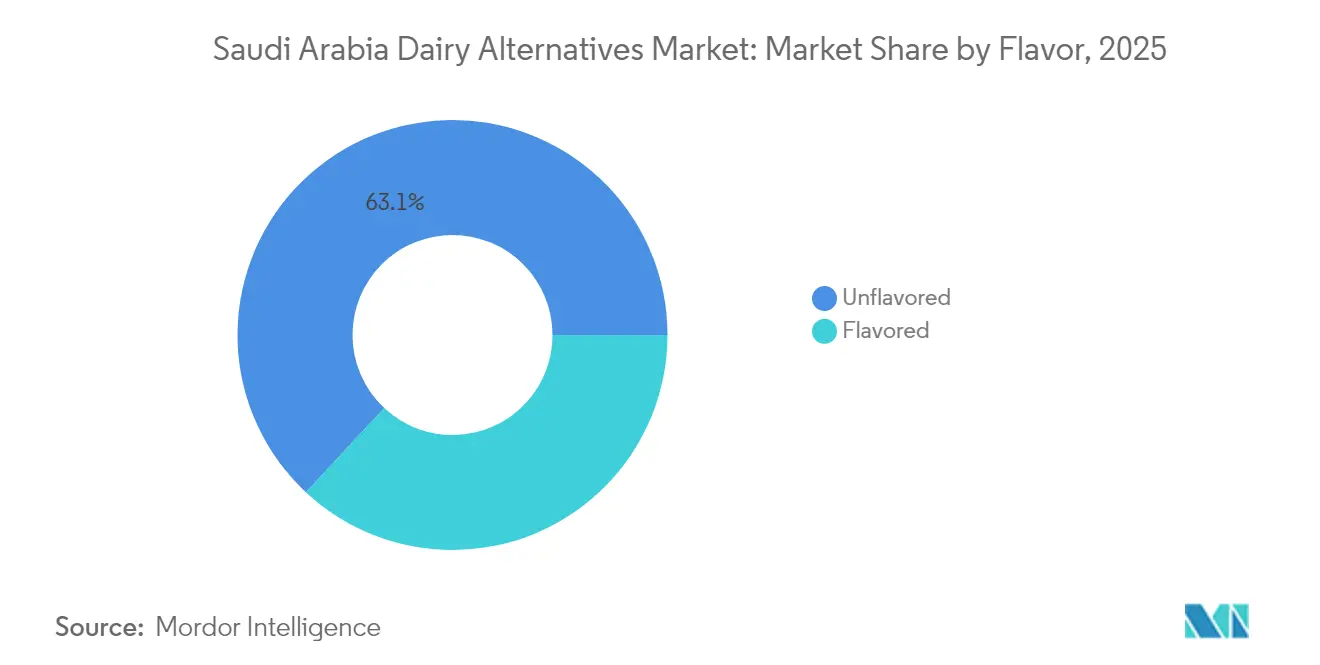

- フレーバー別では、無フレーバーバリアントが2025年のサウジアラビア乳製品代替品市場規模の63.05%を占め、フレーバー製品は2031年に向けて7.23% CAGRで進展しています。

- 流通チャネル別では、オフトレードが2025年に79.70%の売上を寄与し、オントレードは2031年に向けて6.78% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア乳製品代替品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳糖不耐症の有病率の上昇 | +1.2% | 都市部に高い集中度を持つ全国規模 | 中期(2〜4年) |

| ビーガンおよびフレキシタリアン人口の増加 | +0.8% | 都市中心部、在留外国人コミュニティ | 長期(4年以上) |

| 健康および持続可能性に関する意識 | +1.5% | ビジョン2030の取り組みによって推進される全国規模 | 中期(2〜4年) |

| 低脂肪・低カロリー・低コレステロールなどの健康上の利点 | +1.1% | 全国規模、特に健康意識の高い層 | 短期(2年以内) |

| アーモンド、大豆、オーツ麦、ココナッツにおける多様な製品革新 | +0.9% | 全国規模、プレミアムセグメントに重点 | 中期(2〜4年) |

| 植物性専用のフードサービス・メニュースペースの拡大 | +0.7% | 都市中心部、ホスピタリティセクター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症の有病率の上昇

サウジアラビアでは、乳糖不耐症に悩む人々の数が増加しており、同国の乳製品代替品市場を大きく押し上げています。乳糖に関連する消化器系の不快感がより一般的になるにつれて、多くのサウジアラビア人がアーモンド、大豆、オーツ麦、ココナッツミルクなどの植物性代替品に移行しています。この移行は、健康上の懸念だけでなく、食事制限やライフスタイルの選択に沿った製品への嗜好の高まりによっても促進されています。消化器系の健康に対する意識の向上と、乳糖不耐症に関する診断・公衆教育の改善が、この移行をさらに加速させています。その結果、乳製品不使用の飲料、ヨーグルト、チーズへの需要が急増しており、これらは乳糖不耐症の人々にとってより健康的で適切な選択肢として認識されています。これに応えて、サウジアラビア全土のメーカーと小売業者はポートフォリオを拡大し、この成長するConsumerセグメントのニーズを満たし、進化する市場動態を活用するために、高品質で強化された乳製品代替製品を導入しています。

ビーガンおよびフレキシタリアン人口の増加

サウジアラビアにおけるビーガンおよびフレキシタリアン人口の増加は、同国の乳製品代替品市場の主要な促進要因になりつつあります。健康、倫理、または環境上の理由から植物中心のライフスタイルを採用するConsumerが増えるにつれて、植物性ミルク、ヨーグルト、チーズなどの非乳製品の需要は増加し続けています。特にフレキシタリアンConsumerは動物性製品を完全には排除しませんが、その消費を意図的に減らしており、これにより乳製品代替品の潜在的な顧客基盤が大幅に広がっています。この移行は、グローバルな露出の増加、ソーシャルメディアの影響、および小売チャネル全体にわたる高品質な植物性製品の幅広い入手可能性によってさらに支持されています。その結果、メーカーやフードサービス事業者は、急速に進化するConsumerの嗜好に対応するため、乳製品不使用の提供品を拡大しています。

健康および持続可能性に関する意識

健康および持続可能性に関する意識の高まりは、サウジアラビア乳製品代替品市場の主要な促進要因であり、Consumerは個人の健康と環境的責任の両方を支える製品をますます求めています。乳糖不耐症の増加、ライフスタイルに関連する健康上の懸念、およびバランスの取れた食事へのシフトが、多くのサウジアラビア人が栄養価が高く低コレステロールの選択肢として植物性ミルク、ヨーグルト、チーズを探求することを促しています。Consumerリサーチによれば、健康的な動機が持続可能な食生活への関心の91.99%を占め、環境上の懸念の17.73%を大幅に上回っており、成功するポジショニングには健康を第一としたメッセージングと持続可能性を副次的な利点として位置づけることが求められることが示唆されています [1]出典:Frontiers、「サウジアラビアにおける持続可能な食生活に関する世代別の視点:食料安全保障と行動変容への示唆」、frontiersin.org。同時に、サウジビジョン2030などの国家的取り組みによって推進された持続可能性への社会的関心の高まりが、従来の乳製品と比較して低い炭素フットプリントと少ない資源消費を持つ製品への関心を高めています。その結果、健康意識の高いConsumerおよびエコ意識の高いConsumerが、王国内の小売およびフードサービスチャネル全体で乳製品代替品への強い需要を喚起しています。

低脂肪・低カロリー・低コレステロールなどの健康上の利点

低脂肪、低カロリー、低コレステロール含有量などの健康上の利点は、サウジアラビア乳製品代替品市場の成長を促進する主要な要因です。Consumerが肥満、心臓病、高コレステロールなど食事に関連する健康問題をより意識するようになるにつれて、植物性ミルク、ヨーグルト、チーズを従来の乳製品のより健康的な代替品として選ぶ動きが増加しています。統計総局によると、2024年の成人肥満率は男性22.8%、女性23.5%であり、過体重の有病率は45.1%です [2]出典:統計総局、「健康決定要因統計出版物2024年」、stats.gov.sa。この肥満および過体重統計の急増は、しばしば不良な食習慣と座りがちなライフスタイルに関連するライフスタイル関連疾患の負担の増大を浮き彫りにしています。多くの乳製品代替製品は天然の飽和脂肪分が低く、必須栄養素で強化されていることが多いため、味や機能性を損なうことなくより軽くて栄養価の高い選択肢を求める人々にとって魅力的です。このより健康的な消費習慣へのシフトは、王国全体での乳製品代替品への需要を引き続き押し上げています。さらに、2025年7月に施行されるサウジアラビア食品医薬品局の新たな栄養表示要件により、製品パッケージにこれらの健康上の利点を強調する包括的な栄養素開示が義務付けられます[3]出典:GCC標準化機構(GSO)、「栄養表示の要件」、istitlaa.ncc.gov.sa。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の乳製品より高い価格帯 | -1.8% | 全国規模、特に価格敏感なセグメント | 短期(2年以内) |

| 農村部でのConsumer意識の低さ | -1.2% | 農村地域、伝統的コミュニティ | 長期(4年以上) |

| 従来の乳製品と比較した味・食感の劣位 | -1.0% | 全国規模、全人口統計 | 中期(2〜4年) |

| ナッツや大豆へのアレルギーによる選択肢の制限 | -0.6% | 全国規模、特にアレルギー意識の高い都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の乳製品より高い価格帯

サウジアラビアの乳製品代替品市場は、従来の乳製品と比較して高い価格帯という顕著な課題に直面しています。植物性ミルク、ヨーグルト、チーズのメーカーは、アーモンド、オーツ麦、大豆などの高品質原材料を調達するため高いコストを負担しています。また、望ましい食感と風味を実現するために高度な技術に依存しており、これがさらに生産・加工費用を押し上げています。これらの高い価格は、従来の乳製品が広く入手可能で競争力のある価格で提供されている市場において、価格敏感なConsumerにとって乳製品代替品へのアクセスを大幅に制限しています。この価格格差は、健康意識の高いConsumerでさえ植物性の選択肢に完全に移行することを思いとどまらせることが多いです。その結果、手頃な価格がConsumerの選択に影響する重要な要因であり続けるため、市場は王国全体でより幅広い普及と成長を達成するのに苦慮しています。

農村部でのConsumer意識の低さ

サウジアラビア乳製品代替品市場は、農村部でのConsumer意識の低さという重大な課題に直面しています。都市部では、近代的な小売店の増加、広範なデジタルメディアキャンペーン、健康意識の高い取り組みの拡大によって植物性トレンドが積極的に受け入れられています。これらの取り組みにより、都市部のConsumerに乳製品代替品の栄養的・環境的利点が効果的に伝えられています。しかし、農村コミュニティはこれらの製品についてほとんど知識がなく、市場浸透において大きなギャップが生じています。農村地域での製品の入手可能性の低さ、最小限のプロモーション活動、および専門小売チャネルへのアクセス制限が、この問題をさらに悪化させています。市場で事業を展開する企業は、乳製品代替品の普及が集中している主要都市を超えてリーチを拡大するのに苦慮しています。この都市中心的な普及パターンが、市場の幅広い全国的成長を引き続き妨げ、全体的な拡大ポテンシャルを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非乳製品ミルクがイノベーションパイプラインを主導

非乳製品ミルクは2025年のサウジアラビア乳製品代替品市場の74.60%を占め、カテゴリー内の主要な数量および価値の推進力として確固たる地位を占めています。その優位性は、早期の市場参入、牛乳の使用機会との高い重複性、および飲料、朝食、料理における液体乳製品代替品に対するConsumerの高い親しみやすさから生まれています。Consumerは植物性ミルクを、大きな行動変化なしに乳糖不含、低脂肪、「より体に良い」というポジショニングの明確な利点をもたらす、容易で低リスクな切り替えとして認識しています。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、およびオンラインチャネル全体での幅広い入手可能性が、小売業者が大手非乳製品ミルクブランドにより多くの棚スペースを割り当て、頻繁なプロモーションを実施することで、そのリーダーシップをさらに強化しています。アーモンド、オーツ麦、大豆、およびブレンドミルクにおける継続的なイノベーション(強化されたバリアントとフレーバーバリアントを含む)が、健康意識の高いConsumerとライフスタイル重視のConsumer双方にとってセグメントの関連性を維持しています。

非乳製品チーズは最も成長の速いセグメントとして台頭しており、2031年までのCAGRが7.05%と予測されており、ミルクを超えたより高度な乳製品代替品へのConsumerの開放性の高まりを示しています。この加速は製品品質の向上を反映しており、製剤と原材料の進歩により、従来のサウジアラビア料理や国際料理での普及を制限していた味、食感、溶融性における歴史的なギャップが縮小しつつあります。特に都市部において、フレキシタリアン、ビーガン、乳糖不耐症のConsumerによる実験的な試みの増加が、家庭料理、サンドイッチ、フードサービスメニューにおける植物性チーズスライス、シュレッド、スプレッドのトライアルを支えています。近代的小売、専門店、カフェにおける非乳製品チーズの視認性の向上もその使用を一般化させ、既存の非乳製品ミルク購入者によるクロス購入を促進しています。メーカーがフレーバーを現地化し、クリーンラベル、強化、プレミアムポジションの製品に投資するにつれて、非乳製品チーズはニッチなものから乳製品カテゴリー全体の中で信頼できる補完品へと進化しています。

包装タイプ別:持続可能性シフトの中でカートンがリードを維持

カートンは2025年のサウジアラビア乳製品代替品包装市場の52.80%を占め、小売チャネル全体で主要な一次形態となっています。そのリーダーシップは、乳製品やジュースでの長年の使用による強いConsumerの親しみやすさに支えられており、植物性製品を試す際の知覚リスクを低減しています。カートンはコスト効率の良い包装と輸送を提供し、従来の乳製品に比べてプレミアムを維持するカテゴリーにおける競争力のある価格設定を支援しています。優れた常温保存性はサウジアラビアの暑い気候と長距離配送要件に合致しており、特にハイパーマーケット、スーパーマーケット、電子商取引フルフィルメントセンターを通じて流通する常温植物性ミルクに適しています。この形態はまた、棚での幅広いアソートメントを可能にする省スペースでスタッカブルなパックを求める小売業者の嗜好にも合致しています。

PETボトルは最も成長の速い包装セグメントになると予測されており、2031年までのCAGRは7.18%と見込まれており、カテゴリー内の消費行動の進化とプレミアムポジショニングを反映しています。成長は、移動中の消費、職場、またはジムでの消費に再封可能で耐久性のある形態を好む都市部のプロフェッショナルや若いConsumerの外出先でのライフスタイルによって推進されています。PETは、高い品質、機能的利点、インダルジェントなフレーバーを示すために透明なボトル、独特の形状、洗練されたグラフィックスを使用するブランドのプレミアム化戦略をサポートしています。この形態はまた、カフェ、QSR(クイックサービスレストラン)、コンビニエンスチャネルとも合致しており、冷蔵された単一サービスの植物性飲料がグラブアンドゴークーラーでスペースを獲得しています。健康重視のタンパク質強化された乳製品代替品が成長するにつれて、PETボトルは機能性飲料やスムージーに近いポジショニングの自然なビークルになっています。

フレーバー別:無フレーバー嗜好が多用途性需要を示す

無フレーバー乳製品代替品は2025年のサウジアラビア市場の63.05%を占めており、従来の乳製品の直接的な代替品を求める家庭の基本的な日常の選択肢としての役割を強調しています。これらの製品は、地元のレシピと相容れない追加の味を加えることなく、お茶、コーヒー、料理、製菓に seamlessly 使用できるため、強い支持を得ています。ニュートラルなプロファイルにより、同じ製品を様々な用途で共有する複数のステークホルダーがいる家族消費に特に適しています。無フレーバーバリアントはまた、植物性の利点を得ながらも、添加糖、フレーバー、着色料を避けたい健康意識の高いConsumerにも合致しています。このポジショニングは、購入者が無フレーバー製品をパントリーの定番として扱うため、より高いリピート購入率をサポートしています。その結果、無フレーバー乳製品代替品はカテゴリー浸透の主要な数量推進力として機能し、サウジアラビアの主流食において植物性の選択肢を一般化するのに役立っています。

フレーバー付き乳製品代替品は2031年に向けて堅調な7.23% CAGRで成長すると予測されており、カテゴリーのイノベーションおよび価値付加エンジンとしての役割を浮き彫りにしています。このセグメントは特に、インダルジェントなカフェスタイルの体験を求め、味、バラエティ、差別化されたポジショニングのためにより多く支払う意欲のある若いConsumerおよび都市部のプロフェッショナルに共鳴しています。バニラやチョコレートからより実験的なプロファイルまで多岐にわたるフレーバー付きの提供品は、植物性製品を純粋な「代替品」の域を超えてライフスタイルおよびオケージョンベースの消費へと移行させるのに役立っています。ブランドオーナーはこのセグメントを活用してプレミアム価格設定、多層的な健康クレーム、および棚でのワクワク感を生み出す期間限定または季節限定の製品発売を実施しています。これらの製品はまた、外出先でのチャネルとフードサービスチャネルでも好調を維持しており、フレーバーが衝動買いの主要な促進要因となっています。

流通チャネル別:デジタル変革の中でのオフトレードの優位性

オフトレードチャネルは2025年のサウジアラビアの乳製品代替品販売の79.70%を占め、小売を市場への主要ルートとして確固たる地位に置いています。このリーダーシップは、特にスーパーマーケットやハイパーマーケットでの通常の食料品購入時に乳製品や乳製品類似製品を購入するというConsumerの根強い習慣を反映しています。これらの近代的な形態は幅広いブランドアソートメント、定期的なプロモーション、および信頼性の高い品質基準を提供しており、新しい植物性製品のトライアルにおける知覚リスクを低減しています。大型小売チェーンにおける確立されたコールドチェーンおよび常温配送インフラも、主要都市および二次都市全体にわたる製品の一貫した入手可能性と品質を確保しています。オフトレード内では、電子商取引とコンビニエンスストアの急速な拡大によって成長がさらに支えられており、従来のハイパーマーケットの基盤にリーチと利便性を加えています。植物性の選択肢が主流の乳製品棚に一層統合されるにつれて、オフトレードチャネルは引き続き乳製品代替品の数量と家庭への浸透を支えていくでしょう。

オントレードチャネルは2031年に向けてCAGR 6.78%で成長すると予測されており、現在の規模は小さいながらもサウジアラビア乳製品代替品市場の主要な成長エンジンとしてフードサービスが位置づけられています。レストラン、カフェ、専門コーヒーチェーンは植物性ミルク、チーズ、クリームを飲料やメニューアイテムにますます取り入れており、信頼できる体験的な環境でConsumerにこれらの製品を紹介しています。このトレンドは、職場のカフェテリア、病院、大学、ホスピタリティ施設への植物性の選択肢の組み込みを促進する企業の健康・ESGアジェンダによって強化されています。若い都市部のConsumerや在留外国人は特にこのような提供品に受容的であり、これらを純粋に機能的な代替品としてではなく、現代的で健康意識の高いライフスタイルの一部として捉えています。より多くのオペレーターが植物性の「スワップ」を導入し、主要な乳製品代替品メーカーと共同ブランドを展開するにつれて、オントレードはオフトレードでの購入へと後に転換できる強力なトライアルおよび教育チャネルとなります。

地理的分析

サウジアラビアでは、リヤド、ジェッダ、ダンマームなどの主要な大都市圏が乳製品代替品市場を支配しています。これらの都市は強い購買力、近代的小売の深い浸透、およびグローバルな食品トレンドへの鋭い露出を誇っています。リヤドを中心とした北部・中央地域、ジェッダと聖都近辺の西部回廊は、植物性ミルクと関連製品に対する顕著な嗜好を示しています。このトレンドは、若い教育を受けたConsumerと在留外国人の高密度な人口によって促進されています。これらのハブにおけるスーパーマーケット、ハイパーマーケット、カフェチェーンが最も幅広い植物性ブランドを提供しており、視認性、トライアル、リピート購入のサイクルを生み出しています。

一方、二次都市や保守的な内陸地域は普及が遅れており、従来の乳製品が依然として主流であり、価格感応度がより高くなっています。しかし、近代的な食料品形態と電子商取引がこれらの地域に徐々に浸透するにつれて、アーモンド、オーツ麦、大豆などの植物性ミルクへのアクセスが高まっています。多くの場合、これらの製品は大型小売業者のプライベートラベルや輸入ブランドを通じてデビューを果たしています。乳糖不耐症への意識、カロリー削減、クリーンラベルポジショニングが第一層都市を超えて広がるにつれて、これらの新興都市クラスターは特に健康意識の高い家族や若いプロフェッショナルの間でトライアルから日常的な消費へとシフトする準備が整っています。

地域的に見ると、サウジアラビアはGCCにおける植物性乳製品の礎石として位置づけられています。その広大な人口と急速に進化する小売・フードサービスの景観が、ブロックの植物性乳製品価値の最大シェアを同国に与えています。リヤド、ジェッダ、ダンマームからの物流ネットワークと結びついた同国の中心的な位置が、王国全体および近隣諸国への国内産・輸入乳製品代替製品の両方のスムーズな流通を確保しています。さらに、ビジョン2030が健康、持続可能性、食品イノベーションを重視していることにより、サウジアラビアは単なる市場ではなく、中東全域でのスケールアップに備えた新しい植物性形態のローンチパッドとなっています。

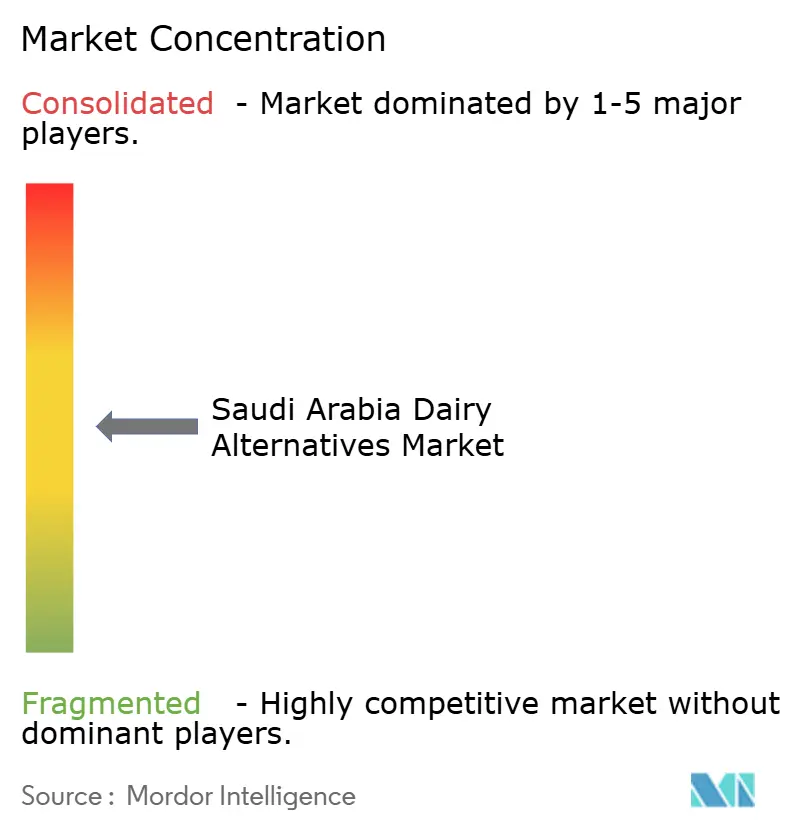

競合状況

サウジアラビアの乳製品代替品市場は、中程度に分散した競合状況を特徴としており、大手乳製品企業が支配的な地位を占めています。これらの企業は、広大な流通ネットワークと強いブランド認知を戦略的に活用して、従来の乳製品製品と並んで植物性製品を導入しています。このデュアルアプローチにより、市場における地位が強化されるだけでなく、従来製品から新しい代替品へのConsumerの信頼を効率的に移転しながらサプライチェーンを管理することができます。これにより、市場へのアクセスを得て足がかりを確立することに課題を抱える、特に純粋な代替タンパク質企業である新規参入者にとって大きな参入障壁が生まれています。

既存の乳製品企業が採用する重要な戦略の一つは、既存の小売関係とコールドチェーンインフラの効果的な活用です。これらのリソースにより、追加投資を最小限に抑えながら迅速な市場浸透を達成し、植物性製品がConsumerに広く入手可能であることを確保しています。これらの代替品を既存の事業に統合することで、これらの企業は植物性の選択肢への需要の高まりに応えながらコスト効率を維持しています。このアプローチはその競争上の優位性を高めるだけでなく、Consumerの嗜好がますます植物性の選択肢へとシフトしている進化する市場の景観における主要プレーヤーとして位置づけています。

SADAFCOのオーツミルク発売の成功は、既存の乳製品プレーヤーがインフラと市場での存在感を活用して競争上の優位性を得る方法を例示しています。同社は確立された小売ネットワークとコールドチェーン能力を効果的に活用して製品を導入し、迅速な市場参入と広範なConsumerへの普及を達成しました。このケースは、そのようなインフラを複製する際に高いコスト、物流上の課題、限られたリソースに直面することが多い新規参入者に対して、既存プレーヤーが持つ大きな優位性を浮き彫りにしています。その結果、既存の乳製品企業は植物性製品への高まる需要に応えるためにその強みを活用して、サウジアラビアの乳製品代替品市場を引き続き支配しています。

サウジアラビア乳製品代替品産業リーダー

Blue Diamond Growers

Saudia Dairy and Foodstuff Company(SADAFCO)

Danone S.A.

Al Othman Holding Company

Almarai

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:サウジアラビアはアル・ハルジに重要な100万平方フィートの乳製品クラスターを設立しました。この取り組みは、乳製品セクターに特に重点を置き、王国全体に特化した食品産業ハブを創出するという大規模な取り組みの一環でした。

- 2022年5月:SADAFCOはサウジアラビア初の国内生産のオーツミルクを導入し、同国の乳製品代替品市場において重要なマイルストーンを達成しました。この発売は、植物性ミルクの選択肢に対するConsumerの需要の高まりと合致しており、健康意識の高い個人や食事制限のある方々に対応しています。

サウジアラビア乳製品代替品市場レポートの範囲

非乳製品バター、非乳製品チーズ、非乳製品アイスクリーム、非乳製品ミルク、非乳製品ヨーグルトがカテゴリー別セグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別セグメントとしてカバーされています。| 非乳製品ミルク | アーモンドミルク |

| ココナッツミルク | |

| オーツミルク | |

| 豆乳 | |

| ヘンプミルク | |

| ヘーゼルナッツミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| フレーバー |

| 無フレーバー |

| PETボトル |

| 缶 |

| カートン |

| その他(テトラパック、パウチ) |

| オフトレード | コンビニエンスストア |

| オンライン小売 | |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| その他 | |

| オントレード |

| 製品タイプ別 | 非乳製品ミルク | アーモンドミルク |

| ココナッツミルク | ||

| オーツミルク | ||

| 豆乳 | ||

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| フレーバー | フレーバー | |

| 無フレーバー | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他(テトラパック、パウチ) | ||

| 流通チャネル別 | オフトレード | コンビニエンスストア |

| オンライン小売 | ||

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| その他 | ||

| オントレード | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油から作られた食品です。植物性または非乳製品のミルク代替品は、世界中での機能性・特殊飲料の新しい食品製品開発カテゴリーの中で最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。菜食主義、ビーガン主義、グルテン不耐症などの代替食のニーズの増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品として注目されています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長するカテゴリーです。非乳製品アイスクリームは動物性成分を一切使用せずに作られたデザートの一種です。これは通常、卵、ミルク、クリーム、ハチミツなどの動物性製品または動物由来製品を食べることができない、または食べない人のための通常のアイスクリームの代替品とみなされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(ヘーゼルナッツ、ヘンプシードなど)、種子(ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦など)、または豆類(大豆など)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアと中東で何世紀にもわたって人気があります。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは、原料バターを化学的処理にかけ、特定の乳化剤や外来成分を添加することで製造されます。 |

| 非培養バター | このタイプのバターは、いかなる形でも処理されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズ。新鮮で天然の塩、天然の着色料、酵素、高品質のミルクなど、天然でシンプルな製品と原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップとさまざまな形態の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化して、防腐剤や他の人工成分または着色料を加えることが含まれます。 |

| シングルクリーム | シングルクリームには約18%の脂肪が含まれています。煮沸したミルクの上に現れる単層のクリームです。 |

| ダブルクリーム | ダブルクリームには48%の脂肪が含まれており、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です。 |

| ホイッピングクリーム | シングルクリーム(36%)よりもはるかに高い脂肪含有量を持っています。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングのとろみ付けとして使用されます。 |

| 冷凍デザート | 凍った状態で食べることを意図したデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温殺菌ミルク) | 非常に高い温度で加熱されたミルク。ミルクの超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成病原微生物を死滅させ、数ヶ月の保存期間を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、および大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られたヨーグルト。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地方で作られる、柔らかく、やや崩れやすく、カビで熟成された白いカビ皮のチーズです。 |

| フレキシタリアン | 肉の消費を制限または時折含む、植物性食品を中心とした準菜食主義の食生活を好むConsumerを指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖類である乳糖に対する消化器系の反応です。乳製品の消費に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、さっぱりとした風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、ハチミツなどの他の原材料を合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツとミルクやクリームなどの乳製品を使って作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温または「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために加熱または冷蔵する必要がない食品。 |

| DSD | 直接店舗配送(DSD)は、サプライチェーン管理において、製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OU コーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖から作られた冷凍クリーミーデザートです。 |

| グラスフェッドカウ | グラスフェッドカウは、さまざまな草やクローバーを食べる牧草地で放牧されることが許可された牛です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因は、入手可能な過去の市場数値に対してテストされます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体的な像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム