北米乳製品代替品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

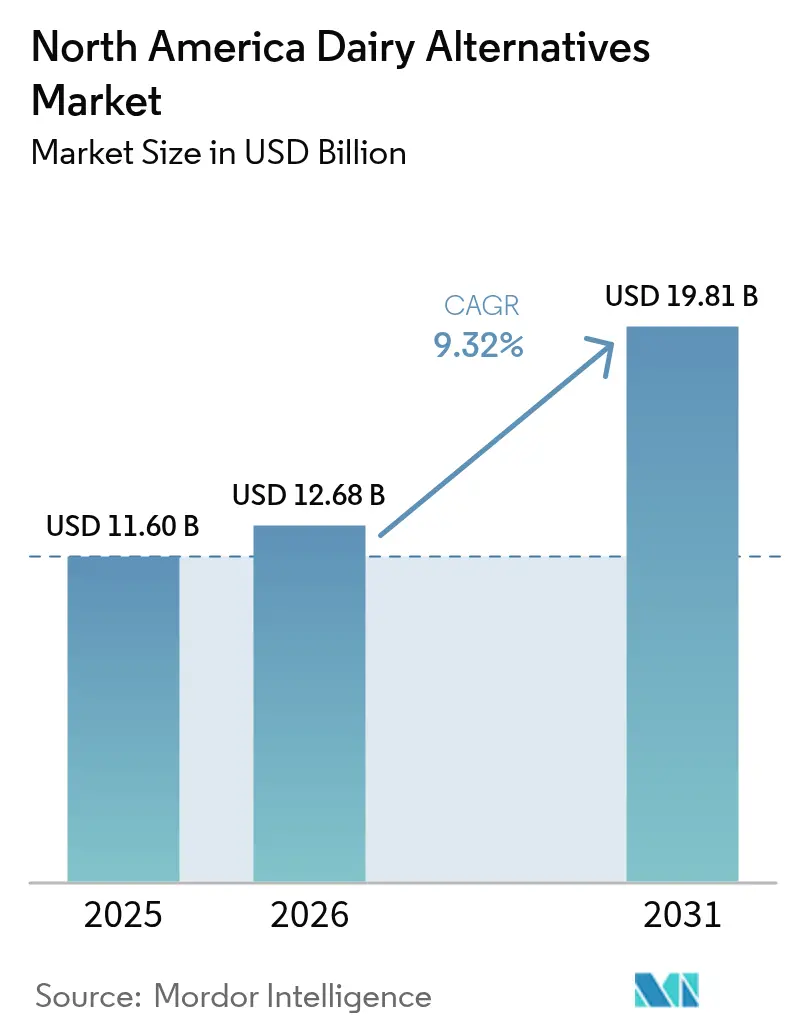

| 基準年の市場規模 (2025) | 11.60 十億米ドル |

| 市場規模 (2026) | 12.68 十億米ドル |

| 市場規模 (2031) | 19.81 十億米ドル |

| 成長率 (2026 - 2031) | 9.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米乳製品代替品市場分析

北米における乳製品代替品市場規模は2025年に116億米ドルと評価され、2026年の126億8,000万米ドルから2031年には198億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に9.32%のCAGRで成長する見込みです。この成長は、乳糖不耐症の増加、フレキシタリアン食の台頭、植物性タンパク質を動物性タンパク質と同等に位置づける政策の進化という複合的な要因によって牽引されています。業務外小売が価値の中核を担う一方、業務用店舗もこのトレンドを急速に取り込んでいます。高まる健康意識は、大豆ミルクやアーモンドミルクのような低カロリー、栄養強化、タンパク質豊富な代替品を支持しています。カフェやクイックサービスレストランは割増料金を撤廃するだけでなく、プレミアムなバリスタグレードの製品を積極的に訴求しています。包装においては、業界は従来の常温保存可能なカートンから再生可能なPETへと転換しており、小売業者のサステナビリティ基準に沿っています。競争力学においては、多国籍企業がニッチブランドを買収する一方、参入企業は消費者直販戦略を活用しています。特に、精密発酵技術および高タンパク質強化は独自の市場差別化要因を生み出しています。

主要レポートの要点

- 製品タイプ別では、非乳製品ミルクが2025年の乳製品代替品市場シェアの53.94%をリードしており、一方で非乳製品チーズは2031年にかけて9.44%のCAGRで成長すると予測されています。

- 包装タイプ別では、カートンが2025年の乳製品代替品市場規模の51.88%を占め、PETボトルは2031年にかけて9.62%のCAGRという最も速い成長軌道を示しています。

- 流通チャネル別では、業務外小売が2025年に売上の87.12%を占め、業務用店舗はメニューの差別化が利益率向上の要因となるにつれて9.95%のCAGRで成長しています。

- 地域別では、米国が2025年に価値の80.95%を占め、メキシコは2031年にかけて10.05%のCAGR見通しで最も高い成長が期待される地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米乳製品代替品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乳糖不耐症および乳アレルギー発生率の上昇 | +1.8% | 米国およびメキシコ(都市部中心) | 中期(2~4年) |

| ビーガンおよびフレキシタリアン消費者層の拡大 | +2.1% | 北米全域、特に米国沿岸部の大都市圏およびカナダの都市部に集中 | 長期(4年以上) |

| 低カロリー、栄養強化、タンパク質豊富な代替品を支持する健康意識の高まり | +1.5% | 米国、カナダ、メキシコシティ都市圏 | 中期(2~4年) |

| 乳製品と同等の代替品を実現する味、食感、および栄養強化における製品革新 | +2.3% | 米国、カナダ、メキシコプレミアム小売における早期導入 | 短期(2年以内) |

| 支持的な規制と植物性食品の食事ガイドライン | +0.9% | 米国(FDA)、カナダ(ヘルス・カナダ)、メキシコ(サルード省) | 長期(4年以上) |

| 外食チェーンによるフードサービスの採用 | +1.4% | 米国、カナダ、メキシコ(モンテレイ、グアダラハラにおけるQSRの拡大) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳アレルギー発生率の上昇

米国では、乳糖吸収不良を経験する成人の数が増加しており、従来の乳製品では満たせない需要を牽引しています。乳糖不耐症は成人に広く見られますが、生命を脅かすことはほとんどありません。2024年のMedline Plusによると、米国では約3,000万人の成人が20歳までに何らかの程度の乳糖不耐症を経験しています[1]出典:Medline Plus、「乳糖不耐症」、medlineplus.gov。この生理学的問題は、3歳未満の子どもの2~3%に影響し、成人期まで持続することが多いIgE介在性乳タンパク質アレルギーへの認知の高まりによってさらに強調されています。これにより、母乳および乳児用粉ミルクの栄養プロファイルを模倣するために炭酸カルシウムとビタミンD3で強化された小児用製剤の増加につながっています。遺伝的素因と遅延診断の組み合わせ(多くの成人が消化不良の原因を誤認識している)が、Ripple Foodsのようなブランドに機会をもたらしています。同社のマーケティングは240ミリリットルあたり8グラムのエンドウ豆タンパク質を強調しており、潜在的な需要を測定可能な売上成長に効果的に転換しています。規制当局もこれらの変化に適応しています。2024年、ヘルス・カナダは強化基準を更新し、250ミリリットルあたり最低300ミリグラムのカルシウムを義務付けました。これにより、植物性オプションが小売店頭において従来の乳製品と同等の栄養価を主張できることを保証しています。

ビーガンおよびフレキシタリアン消費者層の拡大

フレキシタリアン(動物性製品を完全には排除せず減らす消費者)は、厳格な食事ガイドラインに従うのではなく、倫理的・環境的理由から植物性食品を選ぶことが多いです。このグループは、専任のビーガンと比較して価格感度が低いため、経済的に魅力的です。例えば、フレキシタリアンはコーヒーショップでオートミルクに割増料金を支払うこともありますが、味の違いが目立ちにくい料理では従来の乳製品を使用することが多いです。2025年、動物権利団体PETAは、シカゴを米国で最もビーガンフレンドリーな都市として、植物性オプションの幅広さを挙げてランク付けしました[2出典:PETA、PETAの2025年トップ10ビーガンフレンドリー都市、peta.org]。同時に、メキシコのグアダラハラとモンテレイにおける都市化が植物性ミルクのスーパーマーケットでの入手可能性を高めており、SorianaやChedraui等の小売業者がサステナブルなタンパク質源を求めるミレニアル世代とZ世代の嗜好に応えています。ビーガン人口は依然として少ないものの、製品開発への影響は大きいです。ブランドはこの声の大きいマイノリティをターゲットにして、ソーシャルメディアプラットフォームを通じてリーチを拡大する支持団体からの推薦を獲得しています。

低カロリー、栄養強化、タンパク質豊富な代替品を支持する健康意識の高まり

消費者はマクロ栄養素プロファイルをより精査するようになり、150カロリーを含む全脂乳よりも240ミリリットルあたりわずか30~40カロリーの無糖アーモンドミルクを選ぶ傾向があります。この嗜好は体重管理に注力する個人や血糖負荷を管理する糖尿病患者に特に顕著です。市場は植物性食品を採用する健康志向の消費者によって牽引されています。グッド・フード・インスティテュートによると、2024年に米国の世帯の59%が植物性食品を購入しました[3]出典:グッド・フード・インスティテュート、「植物性産業向け米国小売市場インサイト」、gfi.org。タンパク質強化が主要な注目分野となっており、Califia Farmsは2025年1月にProtein Oatラインを導入し、1回分あたりエンドウ豆とソラマメのタンパク質10グラムを提供し、以前はホエイベースのシェイクに頼っていたフィットネス愛好家にアピールしています。現在、ほとんどのブランドが乳製品基準に合わせるために1回分あたりカルシウム450ミリグラムとビタミンD2.5マイクログラムを含んでいますが、差別化はオメガ3脂肪酸、ビタミンB12、およびプレバイオティクス食物繊維へとシフトし、腸の健康への懸念に対応しています。非糖尿病患者による持続的グルコースモニターの使用増加が低糖製剤への需要を牽引しています。これに対応して、Oatlyは2024年1月に無糖バリアントを発売し、添加糖ゼロを特徴とし、食後血糖値を追跡するバイオハッカーにアピールしています。

乳製品と同等の代替品を実現する味、食感、および栄養強化における製品革新

ブランドは乳製品の口当たりを再現し、アーモンドミルクの苦みや大豆製品のざらつきといった欠点に対処するために、酵素加水分解と高圧均質化を採用するケースが増えています。2025年1月、Califia FarmsはÜbermilkを発売し、オーツ、アーモンド、ココナッツオイルをブレンドしてホットコーヒーでクリーミーな食感を実現し、以前のオートミルクバージョンで見られた分離の問題を解消しました。Miyoko's Creameryはカシューとココナッツベースで精密発酵を活用し、培養バターおよびエイジドチーズアナログを改善し、伝統的なヨーロッパのチーズに匹敵する風味の複雑さを実現しました。OatlyのBarista Editionや Pacific FoodsのBarista Seriesなどバリスタ向けの製剤には、ラテアートに適したマイクロフォームを作り出すために添加脂肪(ひまわり油やキャノーラ油など)とゲランガムなどの安定剤が含まれています。この進歩により、スターバックスは2024年11月に非乳製品ミルクに対する0.70米ドルの割増料金を廃止し、市場リーチを大幅に拡大しました。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来の乳製品に対する価格プレミアム | -1.2% | 北米全域、特に米国農村市場およびメキシコの低所得層に最も顕著 | 中期(2~4年) |

| 感覚的および栄養的な同等性への懸念 | -0.8% | 米国、カナダ、メキシコ(チーズおよびヨーグルトカテゴリー) | 短期(2年以内) |

| 表示基準の不確実性(「ミルク」、「バター」) | -0.5% | 米国(ウィスコンシン州、アイダホ州における州レベルの対立)、カナダおよびメキシコへの影響は限定的 | 長期(4年以上) |

| 限られた賞味期限とサプライチェーンの課題 | -0.9% | 北米全域、特に米国農村部、カナダ北部、およびメキシコの流通網 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来の乳製品に対する価格プレミアム

植物性ミルクは1リットルあたり4~6米ドルと価格設定されており、従来の乳製品の1リットルあたり2~3米ドルよりも大幅に高いです。この50~100%のプレミアムは、アーモンド、オーツ、エンドウ豆などの原材料コストが液体ミルクよりも1キログラムあたり2~3倍高いという原材料の高コストから生じています。さらに、植物性ミルクの小規模な生産規模は、加工および流通における密度の経済性を制限しています。特にアーモンドの価格は非常に変動しやすいです。例えば、カリフォルニア州の2024年の収穫では干ばつによる収量減少のために価格が上昇し、Blue Diamond等のブランドはマージン圧縮を吸収するか、コストを小売業者に転嫁せざるを得ませんでした。さらに、オートミルクの製造にはデンプンを可溶性糖に変換するための特殊な酵素処理が必要であり、従来の乳製品にはかからない加工コストが増加します。この大きな価格差は、価格に敏感なセグメントへの浸透を制限するだけでなく、リピート購入頻度を低下させます。消費者はプロモーション活動に大きく影響されて、植物性と従来のオプションを切り替えることが多いです。

感覚的および栄養的な同等性への懸念

非乳製品チーズとヨーグルトは、味と食感の課題に直面し続けています。植物性基材を使用して溶融性、伸縮性、および発酵による酸味を実現することは依然として困難です。ココナッツオイルベースのチーズアナログはしばしばろう状の口当たりを持ち、熱による焦げ目付けが不十分です。これにより、機能的なパフォーマンスが不可欠なピザやグラタンへの応用が制限されています。タンパク質含有量に関しては、多くのアーモンドミルクやココナッツミルクは240ミリリットルあたりわずか1グラムしか提供しておらず、乳製品ミルクの8グラムと比較されます。この差異は、子どもの栄養について保護者に助言する小児科医や栄養士の間で栄養上の懸念を引き起こしています。強化によりカルシウム、ビタミンD、B12などの微量栄養素が追加されますが、ホエイやカゼインに含まれる完全なタンパク質プロファイルと生物利用可能なアミノ酸を完全に代替することはできません。感覚的革新は進んでいます。例えば、Kite Hillのアーモンドベースのリコッタとクリームチーズはブラインドテイストテストで乳製品と近似しています。しかし、これらの製剤をマスマーケットの価格水準にスケールアップすることは、依然として大きな技術的・経済的ハードルです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チーズがミルクをイノベーション速度で上回る

非乳製品ミルクは2025年に市場価値の53.94%を占め、先行者優位と幅広い小売店での入手可能性を活用しています。同時に、非乳製品チーズはブランドが以前の溶融性、伸縮性、および風味の複雑さの問題を解消するにつれて、2031年にかけて9.44%のCAGRで成長すると予測されています。オートミルクは優れた泡立て性能で知られ、飲料セグメントを席巻しており、特にバリスタの間で人気を博しています。アーモンドミルクはカロリーを気にする消費者に好まれ続けており、かつての市場リーダーだった豆乳は、植物性エストロゲンやGMOへの継続的な懸念からオートおよびアーモンドミルクにシェアを奪われています。それにもかかわらず、豆乳は240ミリリットルあたり7~8グラムのタンパク質含有量でリードし続けています。ココナッツミルクは主にタイ料理やトロピカルスムージーなどのニッチな用途に使用されていますが、高い飽和脂肪含有量が主流としての魅力を制限しています。カシュー、ヘンプ、ヘーゼルナッツミルクはプレミアムセグメントを占め、1リットルあたり6~8米ドルと価格設定されており、アレルゲンフリーのオプションや独自の風味プロファイルを求める消費者を引き付けています。

非乳製品チーズは精密発酵の進歩によって成長を経験しており、動物性原料なしにカゼインアナログの製造を可能にしています。Miyoko's CreameryやKite Hillなどの企業はこの技術を活用して、ピザやグリルドチーズでの機能的同等性を実現するエイジドチェダーおよびモッツァレラフォーマットを製造しています。Daiyaはタピオカベースのシュレッドとスライスの溶融性を改変デンプンブレンドを組み込むことで改善しました。一方、Follow Your Heartは交差汚染リスクが重要なフードサービス環境でのアレルゲンの懸念に対応する大豆不含の製剤を提供しています。非乳製品ヨーグルトとデザートは、ギリシャヨーグルトのクリーミーな食感を再現するココナッツとアーモンドベースに支持されて着実に成長しています。しかし、タンパク質含有量はこのカテゴリーにおける差別化要因であり続けています。クリーマー、アイスクリーム、バター代替品を含む「その他」カテゴリーは、官能性と機能的なパフォーマンスに焦点を当てています。これらの製品の感覚的ギャップは縮まっていますが、まだ完全には解消されていません。

包装タイプ別:PETがサステナビリティと利便性でシェアを拡大

2025年には、カートンがアセプティック技術に支えられて市場シェアの51.88%を占めました。この技術は常温保存を可能にし、コールドチェーンコストを削減することで、特にパントリーストッキングトレンドや輸出市場を対象とするブランドに戦略的優位性を提供しています。Tetra PakとSIG Combibloc がこの分野を支配し、光と酸素から内容物を守る多層バリアを提供しています。これらの革新により、防腐剤なしで6~12ヶ月の賞味期限が確保されています。一方、PETボトルはカリフォルニア州とカナダのモノマテリアル包装を促進するリサイクル義務化と、持ち運び市場での需要増加(300~500ミリリットルボトルがプレミアム価格を実現)によって、2031年にかけて9.62%のCAGRで大幅な成長を遂げています。

缶はより小さなセグメントを代表していますが、特にレディトゥドリンクコーヒーやプロテインシェイクにおいてトラクションを獲得しています。アルミニウムの無限のリサイクル可能性と急速な冷却能力は環境意識の高い消費者に訴求しています。「その他」カテゴリーにはガラスボトル(プレミアム市場で人気)とフレキシブルポーチ(フードサービスでのバルク供給に一般的に使用)が含まれます。包装革新は利益率の改善に引き続き不可欠です。Oatlyの特徴的な四角いカートンやRippleの製品の色を際立たせる透明なボトルなど、独自フォーマットを開発するブランドは店頭で目立ち、ブランド認知を構築し、より高い小売価格を正当化できます。しかし、規制の圧力は強まっています。カナダが提案する一回使い捨てプラスチック禁止規制(2024年)は特定のPETフォーマットを制限し、1リットルあたりの包装使用量削減を目指した詰め替えシステムや濃縮フォーマットの採用をブランドに促す可能性があります。

流通チャネル別:業務用チャネルがギャップを縮める

2025年には、業務外チャネルが売上の87.12%を占め、消費者が週次の買い物をしてブランド価格を比較するスーパーマーケット、ハイパーマーケット、およびオンラインプラットフォームの優位性を示しています。コンビニエンスストアとウェアハウスクラブは控えめな貢献にとどまりましたが、後者はCostcoとSam's Clubが富裕な郊外世帯を惹きつけるためにオーガニックおよび植物性品揃えを強化するにつれて拡大しています。Amazon Fresh、Instacart、Thrive Marketなどのオンラインプラットフォームは、サブスクリプションサービスや従来の小売マークアップを回避するElmhurst 1925のような消費者直販ブランドを好むミレニアル世代とZ世代の間で人気を高めています。一方、業務用店舗は乳糖不耐症およびビーガンの顧客から追加収益を生み出しつつ従来の乳製品売上を減少させないことを認識するフードサービス事業者によって牽引され、2031年にかけて9.95%のCAGRで成長すると予測されています。

Dunkin'、McDonald'sのMcCafé、および独立系コーヒーショップは、乳製品代替品がニッチなオプションから若い消費者の標準的な期待へと移行したことを認識してこのトレンドに適応しています。大学、病院、企業キャンパスなどの施設向けフードサービスプロバイダーは、Z世代の嗜好に合わせてますます植物性オプションを義務付けるようになっています。AramarkやCompass Groupなどの企業は現在、すべての飲料ステーションに少なくとも1種類の乳製品代替品を義務付けており、アセプティックカートンでの常温保存フォーマットを優先するバルク調達契約につながっています。業務用チャネルの速い成長は、事業者が高いマージンを追求し、提供ごとにはより高価ながらも高いメニュー価格を実現する植物性ミルクを採用し、競争の激しい市場でメニューの差別化を追求する構造的変化を反映しています。

地域分析

2025年、米国は地域をリードし、売上の80.95%を占めました。この優位性は、先行ブランド、強固な小売ネットワーク、乳製品代替品が従来のミルクとほぼ同等となったコーヒーとシリアルの1人あたり消費量の高さという2つの主要用途から生じています。カリフォルニア州は、健康志向の沿岸都市、植物性食品を優遇する厳格な環境政策、および物流コストを削減するアーモンドとオート加工施設への近接性に影響されて州レベルの普及を牽引しています。しかし、市場が成熟するにつれて、成長は鈍化しています。乳糖不耐症およびビーガン消費者の間での普及は飽和に近づいており、さらなる拡大はフレキシタリアンの転換に依存しています。これらの消費者は味、価格、場面に基づいて植物性と従来のオプションを切り替えます。スターバックスが2024年11月に割増料金を廃止した決定は、障壁を低下させて市場を拡大するための戦略的取り組みを反映しています。初期結果はトライアルの増加を示していますが、プロモーション価格がコスト差を縮小すると消費者が乳製品に戻るため、リピート購入率は依然として一貫性を欠いています。

メキシコは地域で最も速い成長率である10.05%のCAGRで2031年まで成長すると予測されています。この成長は、グアダラハラ、モンテレイ、メキシコシティなどの都市における都市化によって牽引されており、可処分所得の上昇と米国の食品トレンドへの露出が、現在植物性タンパク質を促進する政府の食事ガイドラインと一致しています。Soriana、Chedraui、Walmart de Méxicoなどの小売業者は、サステナブルで健康志向の製品を求めるミレニアル世代とZ世代の嗜好に応えるために、植物性ミルクのシェルフスペースを拡大しています。しかし、価格感度は依然として大きな課題であり、植物性オプションを都市中産階級の憧れの購入として位置づけています。国内生産は依然として限られており、Vitaのようなオートミルクをローカルで生産するブランドはわずかです。これにより、多国籍企業がメキシコに加工施設を設立し、輸入関税や為替リスクを回避しながらマージンを改善する機会が生まれています。

カナダおよびその他北米地域は控えめながらも規制上の支持を受けながら貢献しています。2024年、ヘルス・カナダはフードガイドを更新し、植物性タンパク質を動物性タンパク質と同等のレベルに引き上げ、カナダ人に「より多くの場合、植物由来のタンパク質食品を選ぶ」よう促しています。この政策転換は、学校、病院、政府カフェテリアの施設調達における乳製品代替品の採用を支持し、特にアセプティックカートンでの常温保存フォーマットへのバルク契約の需要を促進しています。オンタリオ州とブリティッシュコロンビア州がトロントやバンクーバーなどの都市部に支えられて普及をリードしています。Elmhurst 1925やOatlyなどのプレミアムブランドを含む独立系コーヒーショップと自然食品小売業者がこれらの州の流通チャネルを提供しています。しかし、カナダ北部は物流上の課題に直面しています。ユーコン準州やヌナブト準州などの地域では十分な冷蔵トラック輸送能力が不足しており、主要都市部を超えた市場浸透が制限されています。これにより、長期流通サイクルに耐えられる常温安定製品に機会が生まれています。

競争環境

北米乳製品代替品市場は適度に断片化されています。Danone SA、Oatly Group AB、Califia Farms LLC、Blue Diamond Growers、Agrifoods International Cooperative Ltdなどの主要プレーヤーが支配していますが、地域スペシャリストや消費者直販の参入企業がニッチセグメントを開拓する余地が大きく存在します。多国籍コングロマリットは技術能力とブランドエクイティを強化するために買収にますます注力しています。具体的な例として、Danoneが2025年5月にKate Farmsを買収したことは、医療栄養および高タンパク質製剤への戦略的転換を強調しており、これらは標準的なオートおよびアーモンドベースよりも30~40%のプレミアムを実現します。一方、OatlyやMiyoko's Creameryのようなブランドは、バリスタとのパートナーシップや消費者直販チャネルを活用して従来の小売ゲートキーパーを回避しています。

北米の乳製品代替品市場における主要プレーヤーは、継続的な製品革新と戦略的拡張を推進しています。これらの企業はオーツ、アーモンド、大豆などのミルク代替品に焦点を当てた新しい植物性乳製品製剤を開発するだけでなく、ヨーグルト、チーズ、冷凍デザートなどの関連カテゴリーにも進出しています。運営上の俊敏性を示しながら、多くの企業が高度な製造施設とサステナブルな生産プロセスに投資し、増加する需要に対応するために既存の工場をアップグレードしています。戦略的な市場機動には、フードサービスチェーンとのパートナーシップの構築、独占製品ローンチのための小売業者との連携、消費者直販チャネルを強化するためのデジタルトランスフォーメーションの採用が含まれます。地理的拡大が最重要であり、多様な地域に新しい生産施設を設立し、市場プレゼンスを強化するためにローカルブランドを買収しています。研究開発、サステナビリティイニシアチブ、およびクリーンラベル製品への業界の高まる重点は、消費者嗜好の変化への対応力を示しています。

ヘンプ、ヘーゼルナッツ、カシューミルクにおける新興のホワイトスペース機会が注目を集めています。ここでは、風味の差別化とアレルゲンフリーのポジショニングが、従来の乳製品よりも割増料金を支払う意欲のあるニッチなコホートを引き付けています。ブランドは技術の採用を急速に進めており、動物性原料なしにカゼインアナログを製造するために精密発酵が活用されています。注目すべき例はMiyoko's Creameryであり、エイジドチェダーおよびモッツァレラフォーマットでパイオニアとなり、ピザおよびグリルドチーズの用途での機能的同等性を実現しています。しかし、小規模参入企業は規制のグレーエリアをナビゲートしています。FDAの任意ラベリングガイダンスは、強化レベルを義務付けることなく「ミルク」という用語の使用を許可しています。この抜け穴により、ブランドは低タンパク質のアーモンドミルクと栄養豊富なエンドウ豆ミルクを、パッケージ上の明確な差別化なしに並べてマーケティングできます。このようなギャップは、消費者支持団体がFDAに乳製品用語でラベル付けされた製品の最低栄養基準を設定するよう求めるにつれて、近いうちに規制当局の精査に直面する可能性があります。

北米乳製品代替品産業のリーダー

Agrifoods International Cooperative Ltd

Blue Diamond Growers

Califia Farms LLC

Danone SA

Oatly Group AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Danoneは米国の植物性医療栄養製品メーカーであるKate Farmsを戦略的に買収しました。この買収により、Danoneの高タンパク質・臨床的に調合された乳製品代替品市場でのプレゼンスが強化されます。これらの製品は主に病院および在宅ケアの環境を対象としており、患者の回復と体重管理を促進するために設計された機能的栄養プロファイルとプレミアム価格をサポートする償還モデルがあります。

- 2025年5月:カリフォルニア州の植物性乳製品ブランドEclipse Foodsは、新しい全脂乳製品を導入し、従来の動物由来のミルクと「区別がつかない」と説明しています。Eclipseは、同社の非乳製品全乳がエンドウ豆とひよこ豆からタンパク質を分離することで乳製品の分子構造を忠実に模倣することにより、「真にミルクを再現している」と述べています。

- 2025年1月:Danoneは、ビーガンプロバイオティクスアーモンドヨーグルトのラインナップを発売することで植物性ポートフォリオを拡大しました。この新シリーズはバニラ、ストロベリー、レモンメレンゲ、チョコレートココナッツの4種類のフレーバーを特徴としています。

北米乳製品代替品市場レポートの範囲

| 非乳製品ミルク | オートミルク |

| ヘンプミルク | |

| ヘーゼルナッツミルク | |

| 豆乳 | |

| アーモンドミルク | |

| ココナッツミルク | |

| カシューミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| 業務用チャネル | |

| 業務外チャネル | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| その他北米地域 |

| 製品タイプ別 | 非乳製品ミルク | オートミルク |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | 業務用チャネル | |

| 業務外チャネル | コンビニエンスストア | |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他北米地域 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から製造される食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料の新しい食品製品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターとは、植物性油脂の混合物から製造されるビーガンバター代替品です。菜食主義、ビーガン、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターに対する健全な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームとは、動物性原料を一切使用しないタイプのデザートです。これは通常、卵、ミルク、クリーム、はちみつなどの動物性または動物由来の製品を食べられないまたは食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクとは、ナッツ類(例:ヘーゼルナッツ、ヘンプシード)、種子類(例:ゴマ、クルミ、ココナッツ、カシュー、アーモンド、米、オーツ等)、または豆類(例:大豆)から製造されるミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは、生バターを化学的加工にかけ、特定の乳化剤や外来成分を添加して製造されます。 |

| 非カルチャードバター | このタイプのバターは、いかなる方法においても加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズの種類です。新鮮で天然の塩、天然色素、酵素、高品質のミルクなどの天然でシンプルな原材料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くの工程と様々な種類の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズの溶融、乳化、防腐剤およびその他の人工成分や着色料の添加が含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰したミルクの表面に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含んでおり、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりも脂肪の割合がはるかに高いです(36%)。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを意図したデザートです。例:シャーベット、ソルベ、フローズンヨーグルト。 |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルクです。ミルクの超高温処理(UHT)は、135~154℃で1~8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パーム等の植物由来の油脂から製造されたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシュー、ココナッツなどのナッツ類、または大豆、バナナ、オーツ、エンドウ豆などの食品から製造されたヨーグルトです。 |

| 業務用チャネル | レストラン、QSR(クイックサービスレストラン)、およびバーを指します。 |

| 業務外チャネル | スーパーマーケット、ハイパーマーケット、オンラインチャネル等を指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で製造される、柔らかく、やや崩れやすく、カビで熟成された白カビのリンドを持つチーズです。 |

| フレキシタリアン | 植物性食品を中心としつつ、肉の摂取を限定的または時折行うセミベジタリアン食を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルク中の糖であるラクトースに対する消化器系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズとは、ミルクとクリームから作られたタンジーな風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベとは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、はちみつなどのその他の原材料を組み合わせた冷凍デザートです。 |

| シャーベット | シャーベットとは、フルーツとミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間は室温、または「棚」で安全に保存でき、安全に食べるために調理または冷蔵する必要がない食品です。 |

| DSD | 直接店舗配送(Direct Store Delivery)とは、製造工場から小売業者に直接製品が届けられるサプライチェーン管理のプロセスです。 |

| OUコーシャー | OU(オーソドックス・ユニオン)コーシャーは、ニューヨーク市に本拠を置くコーシャー認証機関です。 |

| ジェラート | ジェラートとは、ミルク、生クリーム、砂糖を使って作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因は、入手可能な過去の市場数値と照合されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、各国の平均販売価格(ASP)は予測期間中を通じて一定に保たれます。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査エキスパートの広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な状況を把握するために、あらゆるレベルおよび職種にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム