アフリカ乳製品代替市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

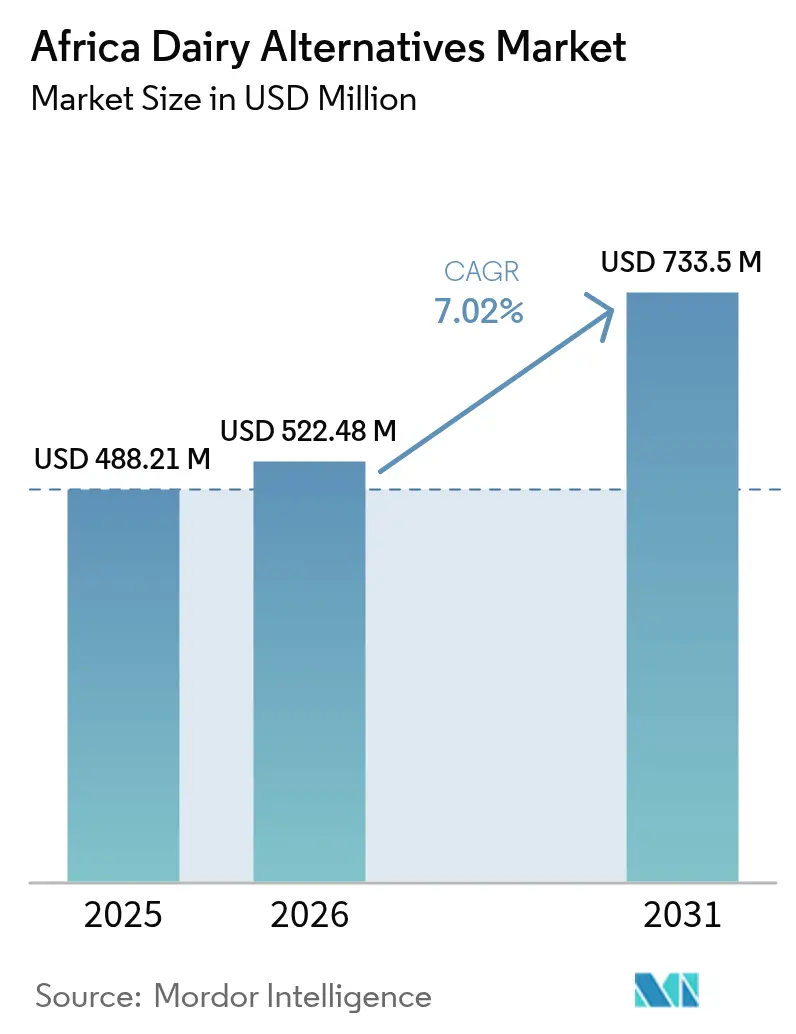

| 基準年の市場規模 (2025) | 488.21 百万米ドル |

| 市場規模 (2026) | 522.48 百万米ドル |

| 市場規模 (2031) | 733.5 百万米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

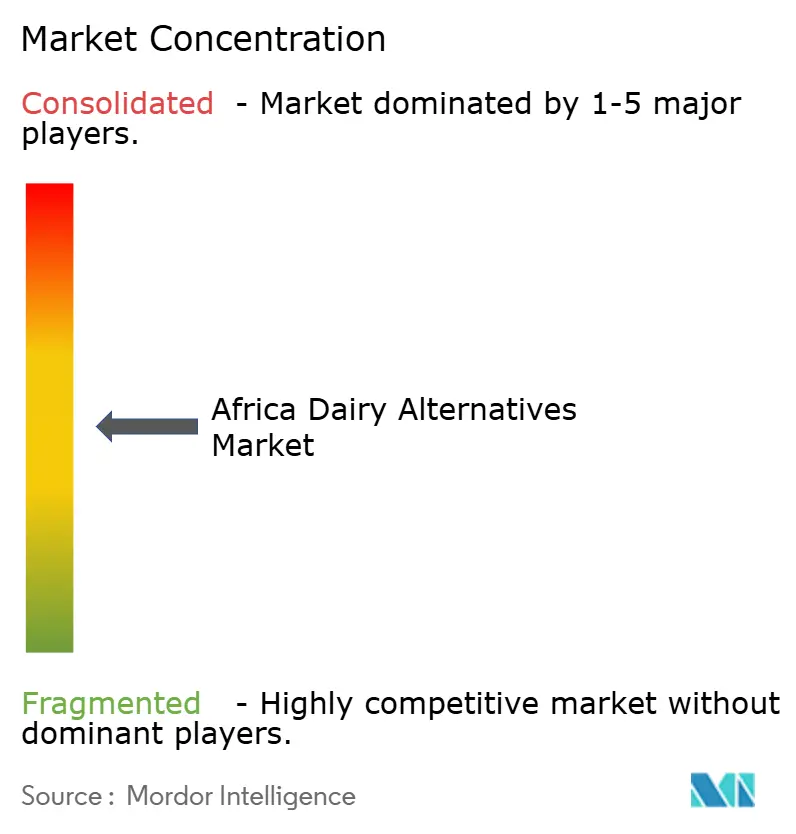

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ乳製品代替市場分析

アフリカ乳製品代替市場の規模は、2025年の4億8,821万米ドルから2026年には5億2,248万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)7.02%で2031年までに7億3,350万米ドルに達すると予測されています。この成長軌跡は、アフリカ大陸全体で77.54%に上る乳糖不耐症の著しく高い有病率(ナイジェリアでは87%、南アフリカでは81%でピークに達する)によって構造的な変化が生じていることを反映しており、これは非乳製品消費における生物学的必然性を生み出し、有病率の低い他地域と一線を画しています [1]出典:国立医学図書館、「乳糖不耐症、乳製品回避、および治療の選択肢」、pmc.ncbi.nlm.nih.gov。主に倫理的または環境的配慮によって植物性食品の採用が進む欧米市場とは対照的に、アフリカにおける需要は主として生理的必要性に基づいています。しかしながら、南アフリカの相当規模の年間乳製品消費量や米国と比較すると、市場はいまだ初期段階にあり、浸透率は極めて低い水準にとどまっています。多国籍企業および地域企業は、手頃な価格の大豆・オーツ・ココナッツ製品を投入することで未開拓の需要を掘り起こすべく競争を繰り広げており、フードサービス事業者はバリスタグレードの選択肢を追加することで日常的な消費機会の拡大を図っています。PETリサイクルおよび無菌カートンのアップグレードへの投資は、包装イノベーションがコールドチェーンの制約と循環性目標にどのように対応しているかを示しています。また、精密発酵スタートアップが乳製品と同等のタンパク質のための資金調達に成功しつつあることから、競争環境も拡大しており、この技術的推進力は現在の味や食感のギャップを解消することが期待されています。

主要レポートポイント

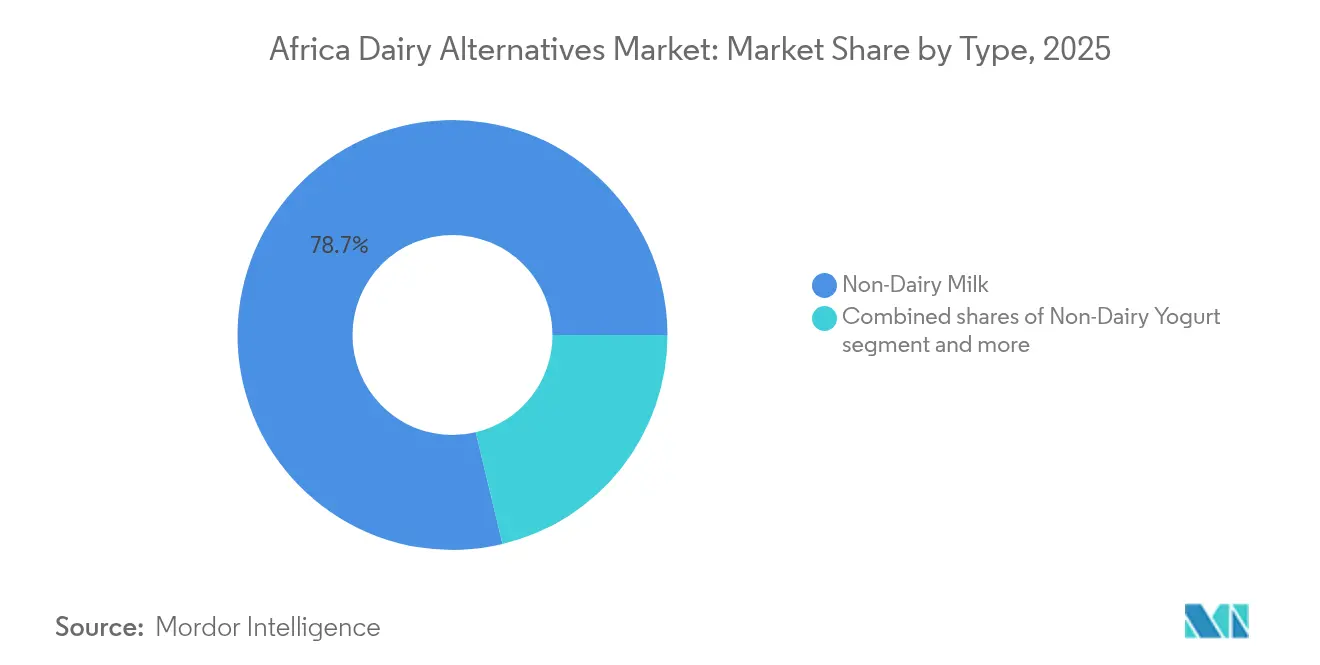

- 製品種類別では、非乳製ミルクが2025年の乳製品代替市場シェアの78.74%を占め、非乳製ヨーグルトは2031年までのCAGRが8.07%で拡大する見込みです。

- 包装別では、カートンが2025年の売上高の54.02%を占め、PETボトルは2031年までの最速CAGRとして8.54%を記録する見通しです。

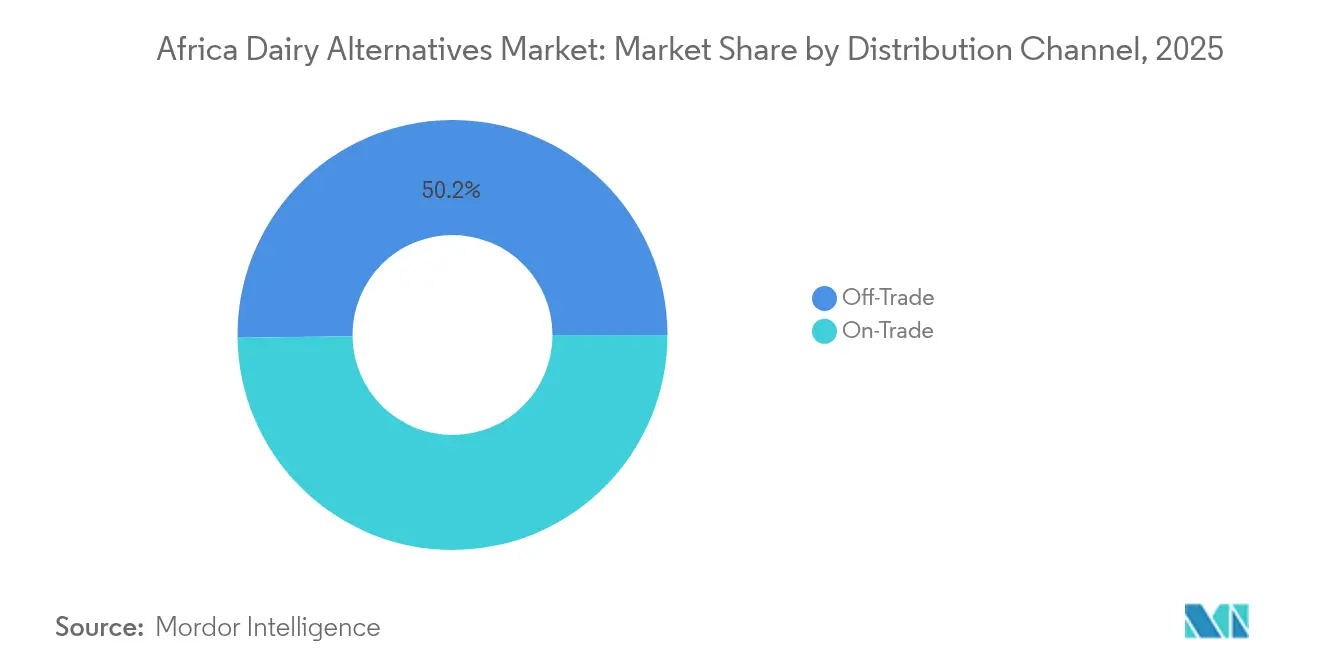

- 流通別では、オフトレードが2025年の売上高の50.21%を占め、オントレードは予測期間においてCAGR 9.08%で成長すると見込まれています。

- 地域別では、南アフリカが2025年の市場価値の48.62%を占め、ナイジェリアが2031年までの最高CAGR 7.52%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ乳製品代替市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症人口の存在 | +2.1% | ナイジェリア(有病率87%)、南アフリカ(81%)、ケニア、エチオピア | 長期(4年以上) |

| 若年層のビーガン・フレキシタリアン食への移行 | +1.5% | 南アフリカの都市部、ナイジェリアのラゴス・アブジャ、ケニアのナイロビ | 中期(2〜4年) |

| ソーシャルメディア・インフルエンサーによる植物性食ダイエットの促進 | +0.9% | 汎アフリカ、スマートフォン普及率50%超の市場に集中 | 短期(2年以内) |

| 乳製品用動物の福祉に対する関心の高まり | +0.6% | 南アフリカ、ケニア、ナイジェリア都市部 | 中期(2〜4年) |

| 近代的な小売店・カフェによる製品ラインナップの拡大 | +1.4% | 南アフリカ、ナイジェリア、ケニア、ガーナ、エジプト | 中期(2〜4年) |

| 心臓の健康管理・糖尿病管理への傾向 | +1.2% | 南アフリカ(心血管疾患の高い負担)、ナイジェリア、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症人口の存在

アフリカにおける乳糖不耐症の高い有病率は、裁量的消費の変動から市場を保護する安定した需要基盤を確立しています。国立生物工学情報センターが強調するように、ナイジェリアと南アフリカは乳製品代替製品の主要な参入市場となっています。植物性製品の採用がしばしばライフスタイルの選択によるものである欧米市場とは異なり、アフリカ市場は消化機能上の必要性によって牽引されています。これにより、地域ブランドはプレミアム・ポジショニングよりも機能的ベネフィットに注力することができます。ラクターゼ非持続フェノタイプは特にバンツー語系人口の間で顕著に見られ、彼らはサハラ以南アフリカの多数を構成しています。それにもかかわらず、南アフリカの年間15億リットルの乳製品消費量のうち、植物性代替品に移行しているのはわずか1〜2%にとどまり、大きな未開拓の潜在力を示しています。このギャップは、需要の欠如ではなく、主として流通と価格面の課題によって制限されています。ケニアでは乳糖不耐症率が39%と大陸で最も低く、牧畜コミュニティにおける歴史的な乳製品消費は、アフリカ全域で画一的なアプローチを採用するのではなく、遺伝的・文化的多様性を考慮した市場戦略の必要性を浮き彫りにしています。

若年層のビーガン・フレキシタリアン食への移行

南アフリカでは、若年層が植物性食ダイエットの顕著な採用を示しており、多くが厳格な植物性食ダイエットを実践しています。このトレンドは、10年前のオーストラリアおよびイギリスで観察された初期採用パターンを反映しています。ヨハネスブルグ、ケープタウン、ダーバンなどの都市に住む都市部のミレニアル世代とZ世代の消費者がこの変化を牽引しており、健康上のメリット(68%)と環境の持続可能性(52%)を主な動機として挙げています。しかし、このグループの31%が植物性栄養に関する知識不足を報告しており、教育的取り組みが採用率の向上に寄与できる可能性を示唆しています。ナイジェリアでは、中央値年齢が18.6歳であり、同国はアフリカ大陸で最も若い主要経済国として位置づけられています。ラゴス、アブジャ、ポートハーコートなどの都市での都市化は、ソーシャルメディアや国際的なクイックサービスレストランチェーンを通じて若い消費者にグローバルな食のトレンドをもたらしています[2]出典:ワールドポピュレーションレビュー、「ナイジェリアの人口」、worldpopulationreview.com。さらに、2024年4月にFlora Food GroupがケニアでBlueBand Chocoを発売し、その年最も成功したFMCG製品導入となりました。この成功は、嗜好性を重視したポジショニングによる若年層向け処方が、このカテゴリーの成長を制限することが多い「健康食品」のスティグマを克服できることを示しています。

ソーシャルメディア・インフルエンサーによる植物性食ダイエットの促進

デジタルプラットフォームは、従来の小売インフラが消費者の関心に追いついていない市場において、認知から試用へのサイクルを短縮しています。地元インフルエンサーによるInstagramおよびTikTokキャンペーンは、植物性食品専用の棚スペースを設けた南アフリカの店舗において顕著な売上増加をもたらしており、Pick n Payは300以上のSKUに拡大した品揃えがソーシャルメディアのエンゲージメント指標と直接相関していると報告しています。2024年11月にラゴスで開始されたテトラパックの「カートンでより良く」キャンペーンは、インフルエンサーとのパートナーシップを活用してカートン包装をコモディティ形式ではなく持続可能性のシグナルとして再定義し、多国籍サプライヤーが自社テクノロジープラットフォームを差別化するためにソーシャルプルーフをどのように活用しているかを示しています。しかし、インフルエンサーマーケティングの有効性は地理的に不均一であり、南アフリカとケニアではスマートフォン普及率が50%を超えてバイラリティを可能にしている一方、ナイジェリアの断片的な接続環境は第一線都市以外へのリーチを制限しています。

心臓の健康管理・糖尿病管理への傾向

都市化が座業的生活様式と加工食品消費を促進するにつれ、アフリカ全域で心血管疾患と糖尿病の有病率が上昇しており、植物性乳製品をライフスタイルの選択ではなく予防的介入として位置づける健康危機の背景を生み出しています。南アフリカの非感染性疾患の高い負担は、政府の保健機関による食事の多様化促進を促しており、植物性乳製品のコレステロールフリーの特性は心血管リスク低減のための臨床ガイドラインと合致しています [3]出典:世界保健機関、「心血管疾患(CVD)」、who.int。フリーステイト大学の食品イノベーション研究所は2024年6月、糖尿病と高血圧を抱える低所得世帯を明示的に対象とした手頃な価格の大豆ベースの乳製品代替品ラインを発売しました。これは欧米市場のプレミアムポジショニングとは対照的な公衆衛生志向のアプローチです。しかし、南アフリカの消費者の42%が採用への主要な障壁として高価格を挙げており、ブランドが規模の経済または政府の介入を通じて補助金付き乳製品との価格同等性を達成するまで、健康需要による需要は潜在的なままにとどまることを意味しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UHT乳製品と比較した短い賞味期限 | -1.3% | 汎アフリカ、ナイジェリア・ガーナ・ケニアの都市圏外で深刻 | 中期(2〜4年) |

| 牛乳と比べて劣ることが多い味と食感 | -1.5% | 南アフリカ、ナイジェリア、ケニア、エジプト | 長期(4年以上) |

| 表示規制による「ミルク」用語の使用制限 | -0.4% | 南アフリカ(2025年7月の食肉類似品規制)、東アフリカ共同体加盟国 | 短期(2年以内) |

| 都市圏外のコールドチェーンの未整備 | -1.8% | ナイジェリア、ケニア、ガーナ、タンザニア、ウガンダの第二・第三線都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

UHT乳製品と比較した短い賞味期限

冷蔵保存の植物性乳製品代替品の賞味期限は通常7〜14日間であるのに対し、超高温殺菌処理された牛乳は6〜12か月の賞味期限を持ち、この格差がアフリカのブランドに対して感覚的特性を損なうUHT形式の優先を余儀なくさせ、味の妥協を受け入れる消費者のみが対象となります。テトラパックの無菌カートン技術は冷蔵なしの常温保存を可能にし、信頼性の低いコールドチェーンを持つ市場における事実上の包装標準となっていますが、必要とされる高温処理(135〜150℃で2〜4秒)はタンパク質を変性させ、植物性処方において特に顕著な形で風味プロファイルを変化させます。同社の管状熱交換器は常温安定性を維持しながらエネルギー消費を40%削減しますが、これは漸進的な改善に過ぎず、根本的な感覚的妥協を解決するものではありません。Flora Food GroupがBlueBandクリームを複数のアフリカ市場で2025年に発売予定であり、消費者がプレミアム用途においてUHT植物性乳製品を受け入れるか、あるいはカテゴリーがコスト重視のコモディティセグメントにとどまり続けるかを試す機会となるでしょう。

都市圏外のコールドチェーンの未整備

不安定な電力網、限られた冷蔵輸送、小売冷蔵設備の不足によって特徴づけられるアフリカのコールドチェーンインフラの不足は、新鮮な植物性乳製品の流通を第一線都市に限定し、ブランドに対して製品品質を低下させるUHT加工への過剰投資を強いています。2024年のPROPAK西アフリカで発表されたテトラパックとWeycklersのナイジェリアにおけるパートナーシップは、消費後のカートンリサイクル改善を目指していますが、ラゴスとアブジャを超えた新鮮品流通を妨げる川上インフラのギャップには対処していません。ALPLAの南アフリカPETリサイクル施設への6,000万ユーロの投資(2025年初頭から年間3万5,000トン超を生産予定)は、南アフリカの比較的成熟した物流ネットワーク内での冷蔵流通への信頼の高まりを示していますが、同施設のバリト(クワズール・ナタール州)への立地は、コールドチェーン能力の未開発地域への拡大ではなく、地理的集中を反映しています。コールドチェーンの欠如によるCAGRへの1.8パーセントポイントの負の影響は、官民パートナーシップが沿岸都市部を超えた内陸の人口密集地へ電力供給の安定性と冷蔵輸送ネットワークを届けるまで持続するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:ミルクの優位性がヨーグルトの成長速度を隠す

2025年における非乳製ミルクの市場シェア78.74%は、乳糖不耐症の消費者が直接的な乳製品代替品を求める際のエントリーカテゴリーとしての役割を反映していますが、2026年から2031年にかけてのヨーグルト代替品の8.07%のCAGRは、プロバイオティクス強化された発酵製品が、単純な乳糖回避よりも腸内健康を優先する健康志向の消費者を取り込みつつあることを示しています。オーツミルクは、アーモンドミルクよりもクリーミーな食感と低い水使用量から支持を集めており、バリスタグレードの処方がKauaiやシアトルコーヒーカンパニーなどの南アフリカのカフェチェーンでの採用を可能にしています。大豆ミルクは、確立されたサプライチェーンと牛乳に匹敵するタンパク質含有量により非乳製ミルクセグメント内で最大のシェアを維持していますが、消費者が栄養密度よりも味を優先するようになるにつれ、アーモンドミルクとココナッツミルクの成長がより速くなっています。フリーステイト大学の食品イノベーション研究所は2024年6月に手頃な価格の大豆ベースの乳製品代替品ラインを発売し、コスト重視の処方が価格感応度の高い地域で大衆市場への浸透を可能にすることを実証しました。

非乳製チーズと非乳製デザートは、発酵技術がまだ完全に解決していない味と食感のギャップによって制限される初期段階のカテゴリーにとどまっており、カシューミルクとヘーゼルナッツミルクは南アフリカの都市中心部を超えた限られた流通でプレミアムニッチを占めています。ヘンプミルクのオメガ3脂肪酸プロファイルは機能性飲料として位置づけられますが、複数のアフリカ諸国における大麻由来成分に関する規制上の不確実性が商業的実行可能性を制限しています。De Novo FoodLabsの精密発酵プラットフォームは、南アフリカ政府から1,100万ランド(約70万米ドル)の助成金を受け、チーズとデザートの採用を現在制約している感覚的妥協を排除できる乳製品と同等のカゼインおよびホエイタンパク質の生産を目指しています。2024年4月にFlora Food GroupがケニアでBlueBand Chocoを発売し、その年最も成功したFMCG製品導入となったことは、嗜好性を重視したポジショニングがカテゴリー成長を制限する健康食品のスティグマを克服できることを示しています。

包装タイプ別:持続可能性の傾向がPETへ向かう

2025年の市場シェアの54.02%をカートンが占めており、これは信頼性の低いコールドチェーンインフラを持つ地域での流通を支援するテトラパックの常温安定無菌技術によるものです。しかし、PETボトルは都市化と小分け形式およびオンザゴー消費への需要増加に後押しされ、2026年から2031年にかけてCAGR 8.54%で成長すると予測されています。ALPLAの南アフリカPETリサイクル施設への6,000万ユーロの投資(2025年初頭から年間3万5,000トン超を生産予定)は、クローズドループリサイクルインフラの進歩を示し、カートンの再生繊維含有量と競争するためのPETの持続可能性に関する信頼性を高めています。2024年11月にラゴスで開始されたテトラパックの「カートンでより良く」キャンペーンは、カートンをコモディティ形式ではなく持続可能性のシンボルとして位置づけるための戦略的な取り組みを反映しており、PETの利便性の優位性に対抗しています。さらに、2024年10月のテトラパックとLactalisの協業により、ISCC PLUSサーティファイドリサイクルポリマーを使用した無菌カートンの開発が進められており、環境的差別化を維持するためのカートンサプライヤーによるリサイクル含有量の統合を示しています。

缶はより高い材料コストと消費者の馴染みの薄さによって制約されるニッチ形式にとどまっており、Smartfill、Gcwalisa、Reusefy などのリユーザブル包装モデルは、初期採用者セグメントを超えて拡大できれば使い捨て形式を破壊する可能性のあるデポジット返却スキームを南アフリカで試験的に実施しています。CarrinhoによるアンゴラへのSIPA PET包装技術の2025年2月の導入は、地域プレーヤーが輸入品との価格同等性を達成するために高速自動化への投資を行っていることを示しており、これは競争を激化させマージンを圧縮するダイナミクスとなるでしょう。2024年にテトラパックとLactogalが協力して再生可能含有量90%・炭素削減33%の紙ベースバリアカートンを開発したことは、包装イノベーションが主要な差別化軸として機能的性能から環境影響へとシフトしていることを示しています。

流通チャネル別:オントレードがプレミアム領域を獲得

オフトレードチャネルは2025年の市場シェアの50.21%を占め、Pick n Payの300以上の植物性SKUへの拡大と新鮮な植物性食品の前年比大幅成長によって牽引されていますが、カフェやクイックサービスレストランがバリスタグレードのオーツおよびアーモンドミルクを採用してプレミアム飲料メニューを差別化する中、オントレードチャネルは2026年から2031年にかけてCAGR 9.08%で成長する見込みです。南アフリカのカフェチェーンであるKauai、Vida、シアトルコーヒーカンパニーは現在、植物性ラテをスタンダードメニューアイテムとして提供しており、この変化は乳製品代替品を健康志向のニッチを超えた日常的な消費機会へと普及させています。Flora Food GroupのBlueBand Good Breakfast Programmeはケニア、ウガンダ、タンザニアで多数の子供たちに届き、機関向けフードサービスチャネルが成人の購買行動に転化する幼児期の親しみを構築できることを示しています。

オフトレード内では、スーパーマーケットとハイパーマーケットが冷蔵インフラと多様なSKUをストックする能力により支配的であり、コンビニエンスストアとオンライン小売は南アフリカの都市部以外ではまだ未発達な状態にとどまっています。Pick'n Payは、植物性専用売り場を設けた店舗では分散棚配置と比較して顕著な売上増加を報告しており、マーチャンダイジング戦略が製品品揃えと同様に重要であることを示しています。オンライン小売の浸透率は初期段階にあり、物流コストと店舗での商品確認を好む消費者の傾向によって制約されていますが、南アフリカの機能性食品小売価値は2024年に前年比成長を示しており、デジタル決済インフラとラストマイル配送ネットワークの成熟に伴ってeコマースが加速することを示唆しています。倉庫型クラブとガソリンスタンドは周辺的なシェアを占め、計画的な食料品購入よりも衝動的購買の機会にサービスを提供しています。

地理分析

南アフリカは2025年の地域収益の48.62%を占め、Pick n Payの植物性SKUへの拡大、新鮮な植物性食品の前年比成長、植物性専用売り場を設けた店舗での売上増加を支えとしています。同市場の相対的な成熟は、81%の乳糖不耐症有病率、沿岸都市部の確立されたコールドチェーンインフラ、および植物性食の採用率31%を示す若年層コホートを反映しており、これらの浸透率は10年前のオーストラリアとイギリスの初期採用曲線を反映しています。しかし、植物性ミルクは同国の年間乳製品消費量のごく僅かな割合を占めるにとどまり、米国の相当な割合と比較すると、価格面と、ヨハネスブルグ、ケープタウン、ダーバン以外の限られた流通によって制約された巨大な未開拓の市場機会が浮かび上がります。消費者の42%が高コストを主要な障壁として挙げています。

ButtaNuttの2020年以降の毎年の急成長と、フリーステイト大学の2024年6月の手頃な価格の大豆ベース乳製品代替品ラインの発売は、ブランドがプレミアムポジショニングよりも価格重視を優先すれば、コスト重視の処方が大衆市場への浸透を解き放つことができることを示しています。南アフリカの2025年7月の食肉類似品表示規制の導入は規制の成熟を示しているものの、植物性乳製品の命名法が成文化されていないことは、製品発売を遅らせるコンプライアンスの不確実性を生み出しています。ナイジェリアは、87%の乳糖不耐症有病率、18.6歳の中央値年齢、ラゴス・アブジャ・ポートハーコートでの急速な都市化によって健康志向の中間層が形成されていることを背景に、2026年から2031年にかけて最速の地理的CAGR 7.52%を記録する見込みです。2024年4月にFlora Food GroupがケニアでBlueBand Chocoを発売し、その年最も成功したFMCG製品導入となったことは、若年層向け処方が高成長のアフリカ市場において規模を達成するスピードを示しています。

しかし、ナイジェリアのコールドチェーンインフラの不足はブランドに感覚的特性を損なうUHT形式の優先を余儀なくさせており、テトラパックとWeycklersの消費後カートンリサイクル改善のためのパートナーシップは、第一線都市を超えた新鮮品流通を妨げる川上ロジスティクスのギャップに対処していません。ケニア、ガーナ、エジプト、モロッコ、タンザニアを包含するアフリカの残り地域は、国立生物工学情報センターによると、ケニアの39%という乳糖不耐症率が機能的必要性よりも味と嗜好性を優先した戦略を必要とするなど、異質な成長パターンを示しています。

競合状況

アフリカ乳製品代替市場は中程度の集中度を示しており、DanoneやNestlé S.A.などの多国籍企業がグローバルな研究開発プラットフォームと流通ネットワークを活用して、CloverなどのリージョナルスペシャリストやDe Novo FoodLabsのような新興の精密発酵スタートアップ(乳製品と同等のタンパク質開発のために南アフリカ政府から1,100万ランドの助成金を獲得)と競争しています。戦略的パターンは、輸入処方を通じてプレミアムポジショニングを追求する多国籍企業と、コスト重視の大豆・ココナッツベースを通じて価格面を重視する地域プレーヤーとの二極化を示しており、これはフリーステイト大学の2024年6月の低所得世帯を対象とした手頃な価格の大豆ベース乳製品代替品ラインの発売に代表されるダイナミクスです。

2024年4月にFlora Food GroupがケニアでBlueBand Chocoを発売し、その年最も成功したFMCG製品導入となったことは、嗜好性を重視したポジショニングがカテゴリー成長を制限する健康食品のスティグマを克服できることを示しており、ButtaNuttの2020年以降の毎年の急成長は、ニッチブランドが未開拓のセグメントをターゲットにすることで急速にスケールアップできることを示しています。機会は、チーズとデザートの採用を現在制約している味と食感のギャップを排除できる精密発酵と酵素技術を中心に展開しており、De Novo FoodLabsのカゼインおよびホエイタンパク質プラットフォームは乳製品と同等の機能性を達成するための最も進んだアフリカの取り組みを代表しています。

テトラパックの再生可能・リサイクル資源への年間1億ユーロの投資は、包装サプライヤーがコモディティベンダーではなく持続可能性パートナーとして自社を位置づけていることを示しており、この変化は独自フォーマットの共同開発に必要な資本を持たない小規模ブランドにとって参入障壁を生み出しています。ALPLAの南アフリカPETリサイクル施設への6,000万ユーロの投資(2025年初頭から年間3万5,000トン超を生産予定)は、クローズドループインフラが地域プレーヤーがかつてヨーロッパの輸入品に支配されていた持続可能性の信頼性で競争できるほどに成熟していることを示しています。新興の破壊者には、南アフリカで使い捨て形式を破壊する可能性のあるデポジット返却スキームを試験的に実施しているSmartfillやGcwalisaなどのリユーザブル包装モデルが含まれます。

アフリカ乳製品代替産業のリーダー企業

Danone S.A.

Nestlé S.A.

Blue Diamond Growers

SunOpta Inc.

Vitasoy International Holdings Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:南アフリカのマカダミア生産企業であるGiraf Macadamiaが、南アフリカで新しいGirafマカダミアドリンクのラインナップを発売しました。この製品ラインは地元の生産者から調達したマカダミアから製造され、100%リサイクル可能な素材で包装されています。

- 2023年10月:ザンビアのトウモロコシおよび大豆ベースの消費者製品の主要加工業者である260 Brandsが、ルサカの本社にザンビア初の植物性ミルク工場を開設するという重要な節目を祝いました。地元農業を支援するこのコミットメントは、同社のザンビアコミュニティへの献身をさらに裏付けるものです。

アフリカ乳製品代替市場レポートの範囲

乳製品代替品は、ミルク、チーズ、ヨーグルトなどの従来の乳製品を代替するよう設計された植物性製品です。アフリカ乳製品代替市場は、種類別、包装タイプ別、流通チャネル別、地域別に区分されています。種類別では、非乳製チーズ、非乳製ミルク、非乳製ヨーグルト、その他に区分されています。包装タイプ別では、PETボトル、缶、カートン、その他に区分されています。流通チャネル別では、オフトレードとオントレードに区分されています。地域別では、ナイジェリア、南アフリカ、その他に区分されています。市場予測は金額(米ドル)および数量(トン)で提供されています。

| 非乳製ミルク | オーツミルク |

| ヘンプミルク | |

| ヘーゼルナッツミルク | |

| 大豆ミルク | |

| アーモンドミルク | |

| ココナッツミルク | |

| カシューミルク | |

| 非乳製チーズ | |

| 非乳製デザート | |

| 非乳製ヨーグルト | |

| その他 |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 南アフリカ |

| ナイジェリア |

| アフリカのその他地域 |

| 種類別 | 非乳製ミルク | オーツミルク |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 大豆ミルク | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューミルク | ||

| 非乳製チーズ | ||

| 非乳製デザート | ||

| 非乳製ヨーグルト | ||

| その他 | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 南アフリカ | |

| ナイジェリア | ||

| アフリカのその他地域 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品は、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油から作られた食品です。植物性または非乳製ミルク代替品は、世界中の機能性・特別用途飲料という新しい食品開発カテゴリーの中で最も急成長しているセグメントです。

- 非乳製バター - 非乳製バターは、植物油の混合物から作られたビーガン向けバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製代替品となっています。

- 非乳製アイスクリーム - 植物性アイスクリームは成長中のカテゴリーです。非乳製アイスクリームは、動物性原料を一切使用しないデザートの一種です。これは通常、卵、ミルク、クリーム、はちみつなどの動物性または動物由来製品を食べられないまたは食べない人のための通常のアイスクリームの代替品と考えられています。

- 植物性ミルク - 植物性ミルクは、ナッツ類(例:ヘーゼルナッツ、ヘンプシード)、種子類(例:ゴマ、クルミ、ココナッツ、カシュー、アーモンド、米、オーツ等)、または豆類(例:大豆)から作られたミルク代替品です。大豆ミルクやアーモンドミルクなどの植物性ミルクは、東アジアおよび中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは、生バターを化学処理にかけ、一定の乳化剤や外来成分を添加して製造されます。 |

| 非培養バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズの一種です。新鮮で天然の塩、天然色素、酵素、高品質のミルクなど、自然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くの手順と様々な形態の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かして乳化させ、保存料やその他の人工成分や着色料を加える工程が含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含んでいます。沸騰した牛乳の表面に現れるクリームの単一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含み、シングルクリームの2倍以上の脂肪量があります。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持ちます。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍した状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温殺菌処理ミルク) | 非常に高い温度で加熱されたミルクです。ミルクの超高温殺菌処理(UHT)は、135〜154℃で1〜8秒間加熱することで、胞子形成病原微生物を死滅させ、数か月の賞味期限を持つ製品を生産します。 |

| 非乳製バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製ヨーグルト | 通常はアーモンド、カシュー、ココナッツなどのナッツ類や、大豆、プランテン、オーツ、エンドウ豆などの食品から作られるヨーグルトです。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネル等を指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地方で作られる、柔らかくやや崩れやすい、型熟成の白カビリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取が限定的または時折に限られる半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られたピリッとした風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン・リキュール・はちみつなどのその他の原材料を組み合わせて作った冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツとミルクやクリームなどの乳製品を使って作られた甘い冷凍デザートです。 |

| 常温保存可能食品 | 室温で、または「棚の上で」、少なくとも1年間安全に保存できる食品であり、安全に食べるために調理や冷蔵を必要としません。 |

| DSD | ダイレクトストアデリバリー(Direct Store Delivery)は、製品が製造工場から直接小売業者に届けられるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャー(Orthodox Union Kosher)は、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖から作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、様々な草やクローバーを食べることが許されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 堅固な予測方法論を構築するために、第1段階で特定された変数と要因を入手可能な過去の市場データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2段階:市場モデルの構築: 予測年の市場規模推計は名目値で示しています。インフレは価格設定に含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- 第3段階:検証と最終化: この重要な段階では、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆるレベルおよび機能にわたって選定されます。

- 第4段階:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム